Tamaño y Participación del Mercado de Baterías para Vehículos Eléctricos Híbridos de Alemania

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

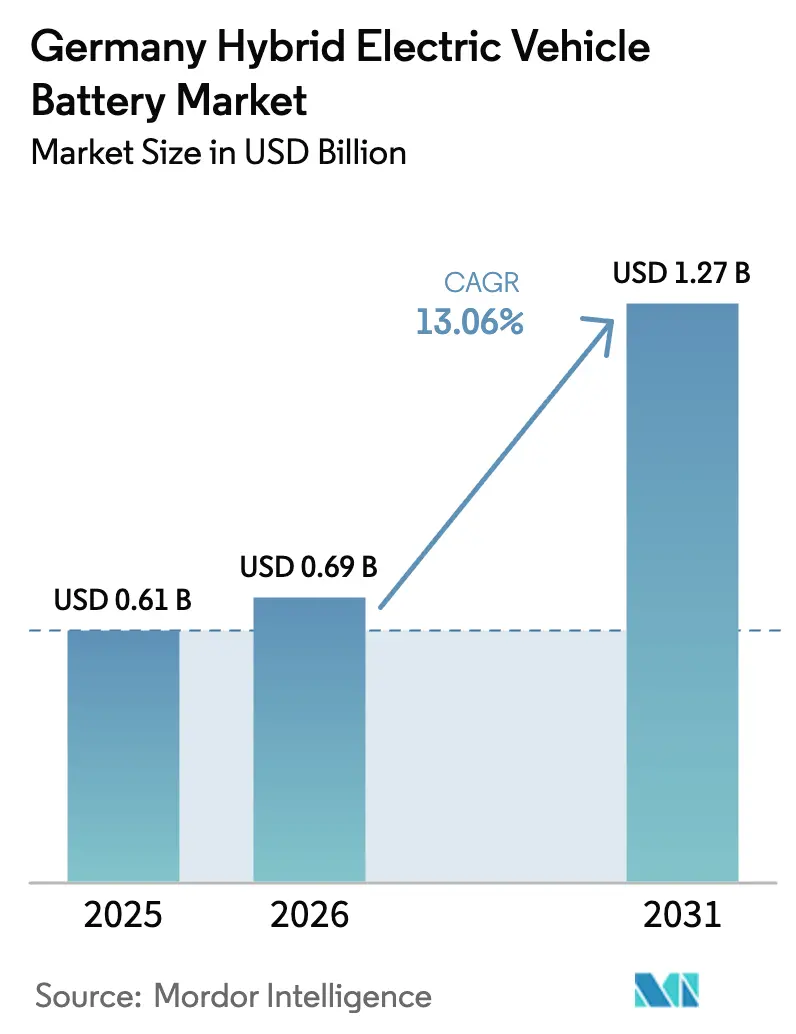

| Tamaño del mercado en el año base (2025) | 0.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.06% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías para Vehículos Eléctricos Híbridos de Alemania por Mordor Intelligence

El tamaño del Mercado de Baterías para Vehículos Eléctricos Híbridos de Alemania en 2026 se estima en USD 0,69 mil millones, creciendo desde el valor de 2025 de USD 0,61 mil millones, con proyecciones para 2031 que muestran USD 1,27 mil millones, creciendo a una CAGR del 13,06% durante 2026-2031.

El endurecimiento de los límites de CO₂ promedio de la flota de la UE, la aceleración de los programas de integración vertical de los fabricantes de equipos originales y la lenta puesta en marcha de las plantas de celdas nacionales se combinan para elevar la demanda local de baterías más rápido que la oferta. La fábrica de CATL en Erfurt produjo solo 8 GWh en 2024 frente a una demanda nacional que supera los 60 GWh, lo que obliga a la mayoría de los fabricantes de automóviles a continuar importando celdas de Asia mientras las nuevas gigafábricas en Salzgitter y Heide avanzan en su construcción.[1]VDI/VDE-IT, "Producción y Demanda de Baterías en Alemania 2024," vdivde-it.de La caída de los precios de los paquetes de iones de litio, que promediaron USD 139 /kWh a nivel mundial en 2023, está mejorando la economía de los híbridos enchufables y apoyando la sustitución de motores diésel en aplicaciones de flota. Al mismo tiempo, el auge de los híbridos suaves de 48 voltios ofrece a los fabricantes una vía de cumplimiento de bajo coste, y las marcas premium están adoptando arquitecturas de 800 voltios para habilitar la carga ultrarrápida. El riesgo de ejecución en torno a la construcción de gigafábricas y el escrutinio de las emisiones reales de los vehículos híbridos enchufables moderan las perspectivas de crecimiento, pero no las descarrilan.

Conclusiones Clave del Informe

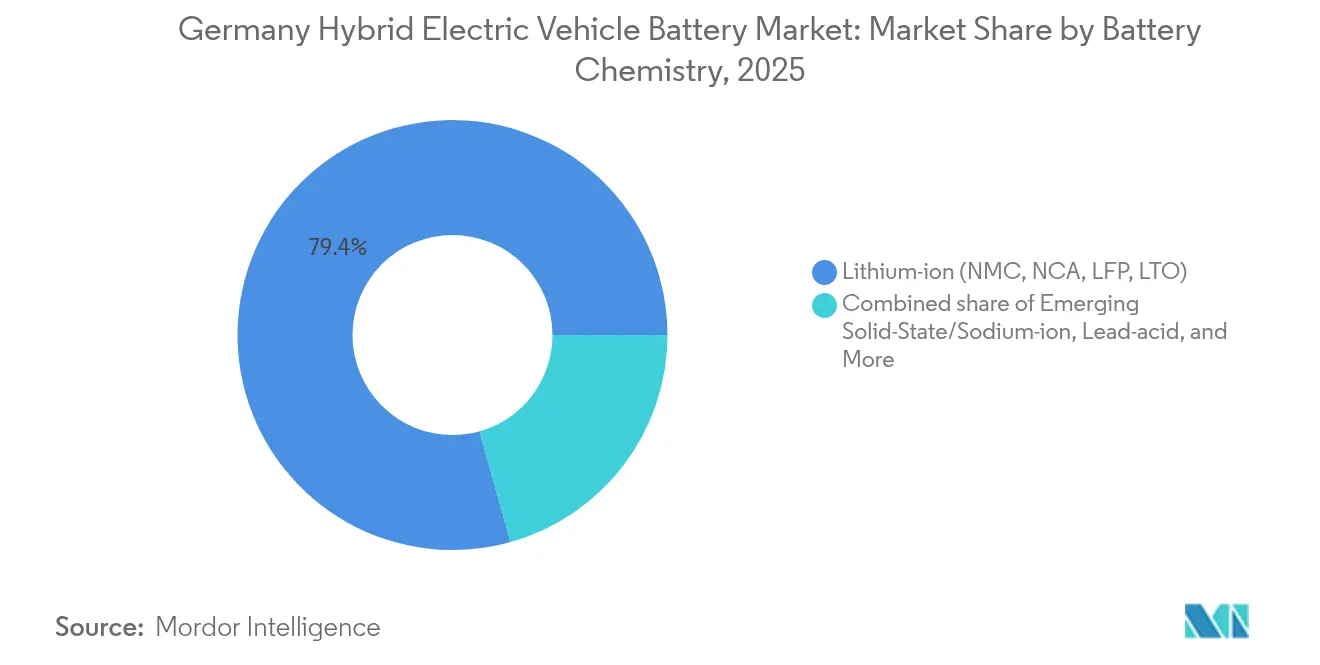

- Por química de batería, los iones de litio lideraron con una participación de ingresos del 79,35% en 2025; se prevé que las tecnologías emergentes de estado sólido y sodio-ion se expandan a una CAGR del 27,1% hasta 2031.

- Por grado de hibridación, los híbridos suaves mantuvieron el 48,10% de la participación del mercado de baterías para vehículos eléctricos híbridos de Alemania en 2025, mientras que se proyecta que el mismo segmento registre la CAGR más alta del 15,1% hasta 2031.

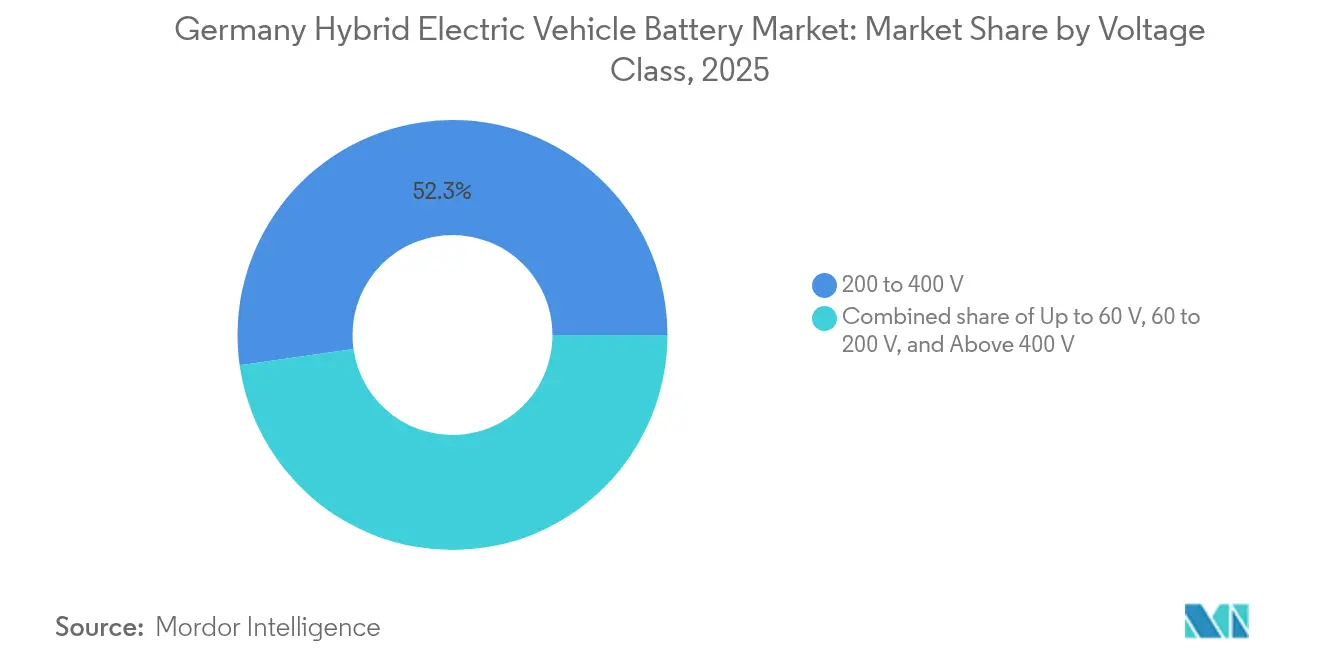

- Por clase de voltaje, la categoría de 200 a 400 voltios representó una participación del 52,25% del tamaño del mercado de baterías para vehículos eléctricos híbridos de Alemania en 2025, y la clase superior a 400 voltios avanza a una CAGR del 17,2% hasta 2031.

- Por clase de vehículo, los automóviles de pasajeros capturaron una participación del 56,70% del tamaño del mercado de baterías para vehículos eléctricos híbridos de Alemania en 2025 y crecen a una CAGR del 15,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Baterías para Vehículos Eléctricos Híbridos de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Límites de CO₂ de flota de la UE más estrictos que aceleran la adopción de vehículos eléctricos híbridos | 3.20% | Alemania, UE-27 en general | Mediano plazo (2-4 años) |

| Rápida caída en el precio USD/kWh de baterías de iones de litio | 2.80% | Global, adquisición en Alemania | Corto plazo (≤ 2 años) |

| Inversiones de fabricantes de equipos originales en gigafábricas dentro de Alemania | 2.50% | Alemania (Salzgitter, Heide, Erfurt) | Largo plazo (≥ 4 años) |

| Incentivos fiscales para vehículos de empresa híbridos | 1.40% | Gobierno federal alemán y Länder | Corto plazo (≤ 2 años) |

| Líneas piloto de sodio-ion que ingresan a la cadena de suministro alemana | 0.90% | Alemania, primeros sitios de la UE | Largo plazo (≥ 4 años) |

| Mandatos de CO₂ de flotas corporativas (Alcance 3) que impulsan la demanda | 1.60% | Alemania, empresas de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites de CO₂ de Flota de la UE Más Estrictos que Aceleran la Adopción de Vehículos Eléctricos Híbridos

Los objetivos de flota de turismos de la UE caen a 93,6 g/km en 2025, exponiendo a los fabricantes de equipos originales a penalizaciones de EUR 95 por cada gramo de CO₂ excedente por vehículo vendido, lo que convierte a los sistemas de 48 voltios en una forma rentable de asegurar ahorros del 10-15% sin la carga de capital de las plataformas de vehículos eléctricos completos.[2]Comisión Europea, "Reglamento (UE) 2023/851 que modifica las normas de emisiones de CO₂," europa.eu La producción anual de Alemania de casi 4 millones de vehículos concentra el riesgo de cumplimiento, por lo que los fabricantes de automóviles están incorporando híbridos suaves en modelos de alto volumen mientras las marcas premium impulsan híbridos enchufables de alto voltaje para reducciones más profundas. BloombergNEF proyecta que la participación de vehículos eléctricos de la región alcanzará el 41% para 2027, con los híbridos cubriendo las brechas donde la carga pública o la disposición a pagar de los consumidores siguen siendo limitadas.[3]BloombergNEF, "Encuesta de Precios de Baterías 2024," bloomberg.com Los proveedores de celdas que no reserven capacidad para paquetes de 48 voltios corren el riesgo de perder participación a medida que los fabricantes de equipos originales se apresuran a asegurar contratos antes del plazo de 2025.

Rápida Caída en el Precio USD/kWh de Baterías de Iones de Litio

Los precios a nivel de paquete cayeron a USD 139 /kWh en 2023 y podrían caer por debajo de USD 100 para 2027 a medida que maduren la escala, la adopción de LFP y los procesos de electrodo seco. Volkswagen's PowerCo y Koenig & Bauer están pilotando el recubrimiento seco que puede reducir el uso de energía en las fábricas de celdas en un 15-20% una vez que la prueba de concepto llegue en 2025.[4]Koenig & Bauer, "Asociación de Tecnología de Recubrimiento Seco con PowerCo," koenig-bauer.com Los menores costes de los paquetes permiten a los fabricantes de automóviles posicionar los híbridos enchufables frente al diésel en licitaciones de flota, aunque la volatilidad de las materias primas hace que los acuerdos de suministro a largo plazo sigan siendo fundamentales.

Inversiones de Fabricantes de Equipos Originales en Gigafábricas dentro de Alemania

Volkswagen, Northvolt y CATL destinaron colectivamente más de EUR 5 mil millones para plantas de celdas en Salzgitter, Heide y Erfurt, con el objetivo de alcanzar un total combinado de 114 GWh antes de 2027. Northvolt inició las obras en 2024 con EUR 902 millones en ayudas estatales, pero presentó el Capítulo 11 de EE. UU. en noviembre de 2024, poniendo de relieve el riesgo de ejecución. Volkswagen redujo la puesta en marcha inicial de Salzgitter a la mitad de su capacidad ante una demanda más débil, mientras que CATL está escalando Erfurt a 14 GWh con las ventajas de coste del LFP. La producción nacional reduce las emisiones logísticas y cumple con las próximas normas de pasaporte de batería, aunque los fabricantes de equipos originales siguen recurriendo a proveedores asiáticos hasta que las nuevas fábricas demuestren sus objetivos de rendimiento y coste.

Incentivos Fiscales para Vehículos de Empresa Híbridos

Alemania permite una tasa mensual de beneficio en especie del 0,5% para los vehículos híbridos enchufables que ofrezcan al menos 40 km de autonomía eléctrica o emitan menos de 50 g/km de CO₂, en comparación con el 1% para los vehículos convencionales, lo que mantiene la popularidad de los híbridos enchufables entre las empresas que representan aproximadamente el 60% de las matriculaciones nacionales. El debate político sobre la eficacia real de estos incentivos puede endurecer los criterios de elegibilidad, por lo que los fabricantes de equipos originales están contemplando paquetes más grandes de 15-20 kWh para mantenerse dentro de los umbrales futuros, aunque eso aumente el peso en vacío.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Incertidumbre sobre el coste de sustitución del ciclo de vida de la batería | −1.8% | Alemania, operadores de flotas de la UE | Mediano plazo (2-4 años) |

| Eliminación gradual de las subvenciones a la compra de vehículos híbridos enchufables después de 2023 | −2.3% | Gobierno federal alemán | Corto plazo (≤ 2 años) |

| Escrutinio de las emisiones reales de los vehículos híbridos enchufables que endurece las normas | −1.5% | Alemania, reguladores de la UE | Mediano plazo (2-4 años) |

| Déficit de refinación de materias primas de la UE para químicas de próxima generación | −1.2% | En toda la UE, impacto en Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre sobre el Coste de Sustitución del Ciclo de Vida de la Batería

Las garantías de los paquetes híbridos cubren 8 años o 160.000 km, aunque un paquete de vehículo híbrido enchufable de 15 kWh puede costar entre EUR 5.000 y 10.000 para su sustitución, lo que equivale al 15-25% del valor residual. La escasa disponibilidad de reacondicionamiento por parte de terceros y los bloqueos propietarios del sistema de gestión de baterías agravan los temores, deprimiendo los precios de los vehículos usados y elevando los costes de arrendamiento. Los fabricantes de equipos originales que invierten en reciclaje de circuito cerrado y reparación modular, como Volkswagen's PowerCo, tienen como objetivo reducir los costes del ciclo de vida y tranquilizar a los compradores.

Eliminación Gradual de las Subvenciones a la Compra de Vehículos Híbridos Enchufables Después de 2023

El fin del Umweltbonus para los híbridos enchufables en diciembre de 2023 eliminó hasta EUR 4.500 por vehículo, contribuyendo a que las ventas de vehículos eléctricos en 2024 cayeran un 29% por debajo de las previsiones anteriores. Los consumidores se están desplazando hacia los híbridos suaves, mientras que los fabricantes de equipos originales canalizan las variantes enchufables hacia segmentos premium de mayor margen. Los proveedores de baterías deben reequilibrar la capacidad hacia paquetes pequeños de 48 voltios al tiempo que mantienen líneas de alta densidad energética para los vehículos híbridos enchufables de flota.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química de Batería: Los Iones de Litio Mantienen el Dominio mientras las Alternativas Escalan

Los iones de litio mantuvieron el 79,35% de la participación del mercado de baterías para vehículos eléctricos híbridos de Alemania en 2025, impulsados por cadenas de suministro maduras y densidades de energía de hasta 280 Wh/kg. El NMC rico en níquel domina los híbridos enchufables premium, mientras que el LFP está ganando tracción en los híbridos suaves gracias a su ventaja de coste sin cobalto. Se proyecta que el tamaño del mercado de baterías para vehículos eléctricos híbridos de Alemania para paquetes de iones de litio aumente en paralelo con la producción de vehículos, aunque se prevé que las químicas de estado sólido y sodio-ion registren una CAGR del 27,1%, aprovechando las ventajas en seguridad y materias primas.

Los prototipos de estado sólido prometen 400 Wh/kg y están atrayendo asociaciones de BMW y Mercedes-Benz, mientras que las líneas piloto de sodio-ion apuntan a sistemas de 48 voltios donde la densidad es menos crítica. El panorama resultante de múltiples químicas obliga a los proveedores a mantener una producción flexible y estrategias de doble abastecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grado de Hibridación: Los Híbridos Suaves Dominan el Volumen

Los híbridos suaves aseguraron el 48,10% de la participación del mercado de baterías para vehículos eléctricos híbridos de Alemania en 2025 y se están expandiendo a una CAGR del 15,1% a medida que los fabricantes de equipos originales despliegan sistemas de 48 voltios en modelos de alto volumen. Los costes del sistema rondan los EUR 800-1.200, aproximadamente un tercio de las facturas de los híbridos enchufables, ofreciendo ahorros de combustible del 10-15% que cumplen las normas de CO₂ intermedias.

Los híbridos enchufables siguen siendo esenciales para los segmentos premium y de flota que exigen 50 km de autonomía eléctrica, aunque la pérdida de subvenciones y el escrutinio de las emisiones limitan el crecimiento unitario. Los híbridos completos se ven presionados entre la rentabilidad de los híbridos suaves y la capacidad de autonomía de los enchufables, lo que lleva a muchas marcas a racionalizar su oferta.

Por Clase de Voltaje: Las Plataformas de Carga Rápida se Aceleran

La clase de 200 a 400 voltios capturó el 52,25% del valor de 2025, reflejando las arquitecturas convencionales de los híbridos enchufables. Los sistemas superiores a 400 voltios, liderados por Porsche y otros fabricantes de equipos originales premium, están en camino de alcanzar una CAGR del 17,2%, habilitando la carga rápida a 800 V que reduce los tiempos de sesión a menos de 15 minutos.

En contraste, el nivel inferior a 60 voltios, principalmente los híbridos suaves de 48 V, domina los volúmenes unitarios pero no la capacidad debido a los tamaños de paquete de 0,5-1,5 kWh. La segmentación por voltaje se está polarizando hacia 48 V para el cumplimiento normativo y 800 V para el rendimiento, dejando que el rango medio decline a medida que avanzan las curvas tecnológicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Vehículo: Los Automóviles de Pasajeros Lideran pero las Flotas Comerciales Avanzan Rápidamente

Los automóviles de pasajeros mantuvieron el 56,70% del tamaño del mercado de baterías para vehículos eléctricos híbridos de Alemania en 2025 y están creciendo a una CAGR del 15,6% hasta 2031 a medida que las marcas renuevan sus líneas de modelos con variantes suaves y enchufables. Los compradores privados prefieren los híbridos enchufables de largo alcance por los ahorros fiscales, mientras que las flotas de empresas adoptan los híbridos suaves por su bajo coste total de propiedad.

Los vehículos comerciales, especialmente las furgonetas de reparto de última milla, están creciendo más rápido desde una base menor a medida que entran en vigor los mandatos de Alcance 3. Estos ciclos de uso requieren paquetes de alta durabilidad y diseños térmicos robustos, abriendo espacios en blanco para los proveedores especializados en soluciones de grado industrial.

Análisis Geográfico

Alemania generó aproximadamente 60 GWh de demanda de baterías en 2023, pero produjo solo 8 GWh a nivel nacional, lo que subraya la dependencia de las importaciones asiáticas hasta que Salzgitter y Heide alcancen escala después de 2025. Los estados del norte, como Schleswig-Holstein, ganan visibilidad al combinar gigafábricas alimentadas por energía eólica con bajas huellas de carbono, mientras que Baja Sajonia ancla el centro de Volkswagen's PowerCo.

Baviera y Baden-Württemberg siguen siendo centros de ingeniería para Mercedes-Benz y BMW, centrados en I+D de alto voltaje y estado sólido. La división geográfica significa que los clústeres del norte persiguen el volumen y la energía renovable, mientras que los centros del sur buscan químicas premium y reciclaje de circuito cerrado, alineándose con las etiquetas de huella de carbono del Reglamento de Baterías de la UE que comienzan en 2027.

Los países vecinos Polonia y Hungría están añadiendo grandes plantas de celdas de LG Energy Solution, Samsung SDI y CATL, suministrando a los fabricantes de equipos originales alemanes y diversificando el riesgo. El emergente centro de Valencia en España apoya aún más el equilibrio regional. Alemania, por tanto, evoluciona de un centro de demanda puro a un nodo integrado que combina plantas propias, abastecimiento transfronterizo y liderazgo en químicas avanzadas.

Panorama Competitivo

Los titulares asiáticos, CATL, LG Energy Solution, Samsung SDI, Panasonic, siguen suministrando la mayoría de las celdas híbridas alemanas, aunque los competidores europeos y las empresas cautivas de los fabricantes de equipos originales están remodelando el campo. CATL está escalando Erfurt a 14 GWh y apuntando a la rentabilidad en 2025 con el poder de fijación de precios del LFP. El proyecto de 60 GWh de Northvolt en Heide ilustra la ambición europea, pero también el riesgo de capital tras su declaración de quiebra en EE. UU. en 2024.

Volkswagen's PowerCo está pilotando el recubrimiento de electrodo seco para reducir el coste de producción de celdas en un 15-20%, buscando una ventaja de coste en casa. La participación mayoritaria de Porsche en V4Drive de Varta incorpora celdas cilíndricas de ultra alta potencia, subrayando los movimientos de los fabricantes de equipos originales hacia la propiedad tecnológica.

Los espacios de oportunidad incluyen integradores de paquetes robustificados para vehículos comerciales y empresas de reciclaje que cumplan con las cuotas de contenido reciclado de la UE. La ventaja competitiva está migrando de la pura escala en GWh hacia la innovación a nivel de sistema, la propiedad intelectual de procesos de fabricación y la seguridad de materiales upstream, impulsando la consolidación entre los fabricantes de celdas independientes y recompensando a los actores verticalmente integrados.

Líderes de la Industria de Baterías para Vehículos Eléctricos Híbridos de Alemania

LG Energy Solution

Contemporary Amperex Technology Co Ltd.

BYD Company

Samsung SDI

Panasonic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Porsche AG finalizó la adquisición de una participación mayoritaria en V4Drive Battery GmbH, asegurando tecnología de celdas cilíndricas de ultra alta potencia para futuras plataformas de 800 V.

- Diciembre de 2024: Volkswagen PowerCo y Koenig & Bauer confirmaron avances en el recubrimiento de electrodo de polvo seco, con el objetivo de lograr una prueba de concepto a mediados de 2025 que podría reducir los costes de las celdas hasta en un 20%.

- Noviembre de 2024: Northvolt AB presentó el Capítulo 11 de EE. UU., generando incertidumbre sobre la planta de 60 GWh en Heide respaldada por EUR 902 millones en ayudas estatales alemanas.

- Septiembre de 2024: Volkswagen anunció una reducción de la puesta en marcha en la fábrica de celdas de Salzgitter, citando presión de costes y una demanda más débil, y operará a aproximadamente la mitad de su capacidad inicial.

Alcance del Informe del Mercado de Baterías para Vehículos Eléctricos Híbridos de Alemania

Una batería de vehículo eléctrico híbrido es un componente crítico del sistema de tren motriz de un vehículo híbrido. La batería permite a los vehículos eléctricos híbridos lograr una mayor eficiencia de combustible y menores emisiones en comparación con los vehículos tradicionales de motor de combustión interna, al habilitar el frenado regenerativo, que captura y almacena la energía que de otro modo se perdería durante el frenado. La energía almacenada puede utilizarse posteriormente para reducir la carga sobre el motor de combustión interna o para impulsar el vehículo a bajas velocidades, contribuyendo a la eficiencia general y la sostenibilidad medioambiental de los vehículos híbridos.

El mercado alemán de baterías para vehículos eléctricos híbridos está segmentado por química de batería, grado de hibridación, clase de voltaje y clase de vehículo. Por química de batería, el mercado está segmentado en Batería de Iones de Litio, Batería de Plomo-Ácido, Batería de Sodio-Ion y Otros. El mercado está segmentado por grado de hibridación en Híbrido Suave (48 V MHEV), Híbrido Completo (HEV), Híbrido Enchufable (PHEV) e Híbrido de Extensión de Autonomía. Por clase de voltaje, el mercado se divide en Hasta 60 V, 60 a 200 V, 200 a 400 V y Superior a 400 V. Por clase de vehículo, el mercado está segmentado en Automóviles de Pasajeros, Vehículos Comerciales, Motocicletas/Triciclos y Fuera de Carretera y Especialidad. El informe ofrece previsiones del tamaño del mercado en ingresos (USD) para todos los segmentos anteriores.

| Iones de litio (NMC, NCA, LFP, LTO) |

| Hidruro Metálico de Níquel (NiMH) |

| Plomo-Ácido |

| Estado Sólido/Sodio-Ion Emergentes |

| Híbrido Suave (48 V MHEV) |

| Híbrido Completo (HEV) |

| Híbrido Enchufable (PHEV) |

| Híbrido de Extensión de Autonomía |

| Hasta 60 V |

| 60 a 200 V |

| 200 a 400 V |

| Superior a 400 V |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Motocicletas/Triciclos |

| Fuera de Carretera y Especialidad |

| Por Química de Batería | Iones de litio (NMC, NCA, LFP, LTO) |

| Hidruro Metálico de Níquel (NiMH) | |

| Plomo-Ácido | |

| Estado Sólido/Sodio-Ion Emergentes | |

| Por Grado de Hibridación | Híbrido Suave (48 V MHEV) |

| Híbrido Completo (HEV) | |

| Híbrido Enchufable (PHEV) | |

| Híbrido de Extensión de Autonomía | |

| Por Clase de Voltaje | Hasta 60 V |

| 60 a 200 V | |

| 200 a 400 V | |

| Superior a 400 V | |

| Por Clase de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales | |

| Motocicletas/Triciclos | |

| Fuera de Carretera y Especialidad |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de baterías para vehículos eléctricos híbridos de Alemania en 2031?

Se proyecta que el mercado alcance USD 1,27 mil millones para 2031, reflejando una CAGR del 13,06% durante 2026-2031.

¿Qué química de batería tiene la mayor participación en los híbridos alemanes?

Las químicas de iones de litio representaron el 79,35% de los ingresos de 2025, muy por delante de otras químicas.

¿Por qué los híbridos suaves de 48 voltios están creciendo rápidamente en Alemania?

Ofrecen ahorros de combustible del 10-15% a un tercio del coste de los sistemas enchufables, ayudando a los fabricantes de automóviles a alcanzar los objetivos de CO₂ de la UE.

¿Cómo impactará la tecnología de sodio-ion en las futuras baterías híbridas?

Las líneas piloto de sodio-ion previstas para 2026 podrían reducir los costes de materiales para los paquetes de 48 voltios y diversificar el abastecimiento de materias primas.

¿Qué riesgos amenazan los nuevos proyectos de gigafábricas alemanas?

Las desviaciones de costes, la menor demanda de vehículos y los desafíos de financiación de la cadena de suministro ya han ralentizado las expansiones en Salzgitter y Heide.

¿Qué segmento de vehículos añadirá la mayor demanda de baterías hasta 2031?

Los automóviles de pasajeros siguen siendo el mayor impulsor de volumen, pero las furgonetas comerciales muestran el crecimiento incremental más rápido debido a los mandatos de Alcance 3.

Última actualización de la página el: