Tamaño y Participación del Mercado de Energía Eólica Marina de Alemania

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

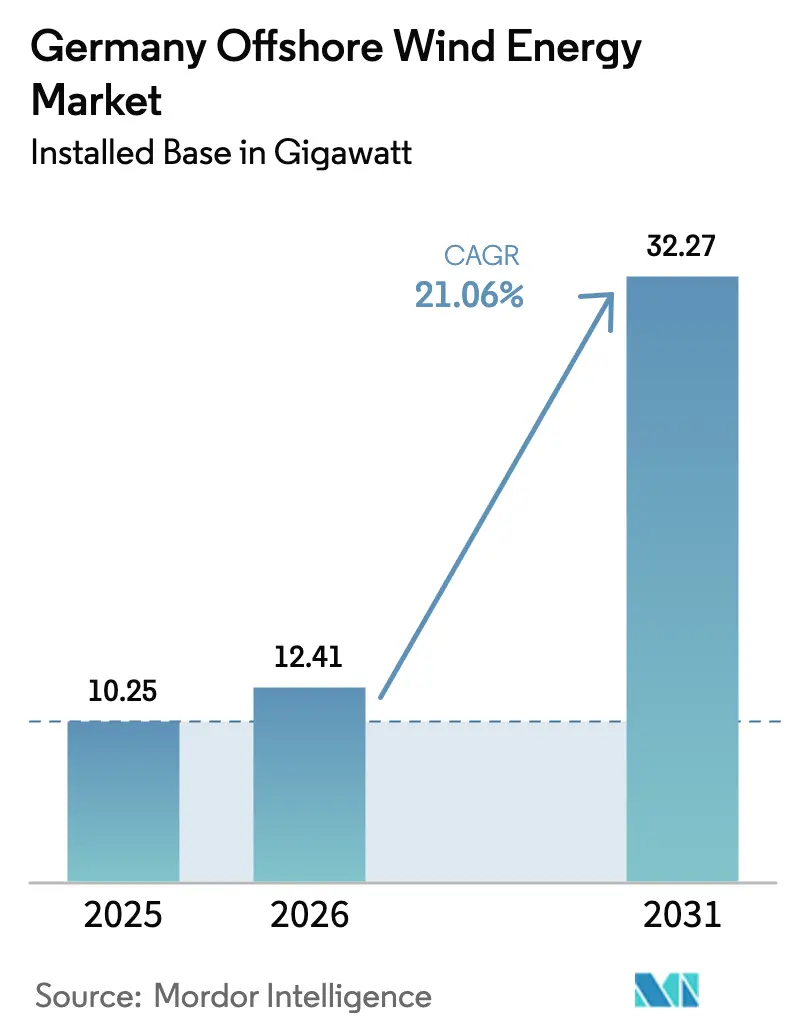

| Tamaño del mercado en el año base (2025) | 10.25 gigavatio |

| Volumen del Mercado (2026) | 12.41 gigavatio |

| Volumen del Mercado (2031) | 32.27 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 21.06% CAGR |

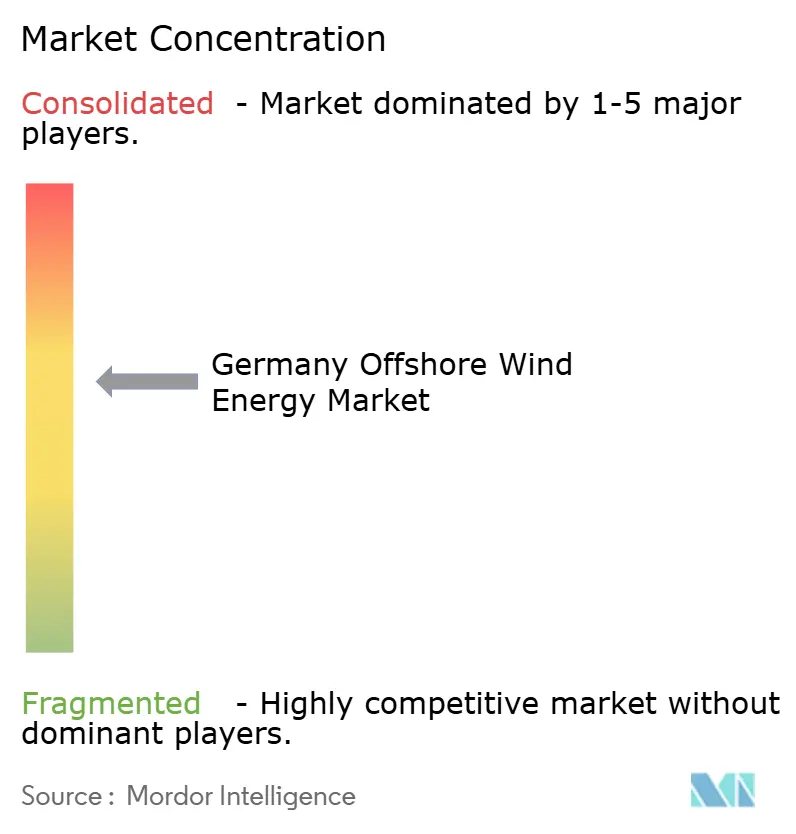

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Eólica Marina de Alemania por Mordor Intelligence

El tamaño del Mercado de Energía Eólica Marina de Alemania en 2026 se estima en 12,41 gigavatios, creciendo desde el valor de 2025 de 10,25 gigavatios, con proyecciones para 2031 que muestran 32,27 gigavatios, creciendo a una CAGR del 21,06% durante 2026-2031.

El crecimiento de la capacidad se alinea con el objetivo nacional de 30 GW para 2030, el aumento de los acuerdos corporativos de compra de energía y una caída sostenida del costo nivelado a medida que las turbinas de más de 14 MW se convierten en la norma. La colaboración más profunda entre los organismos federales y estatales acelera los permisos, mientras que los proyectos piloto que vinculan la energía eólica marina con los electrolizadores señalan un cambio hacia sistemas energéticos integrados. Las limitaciones de la cadena de suministro en torno a los buques de elevación pesada siguen restringiendo la velocidad de construcción, aunque las herramientas de mantenimiento con gemelos digitales están reduciendo el tiempo de inactividad no planificado y mejorando los rendimientos de los proyectos. En conjunto, estos factores posicionan al mercado alemán de energía eólica marina para una expansión sostenida de dos dígitos durante la década.

Conclusiones Clave del Informe

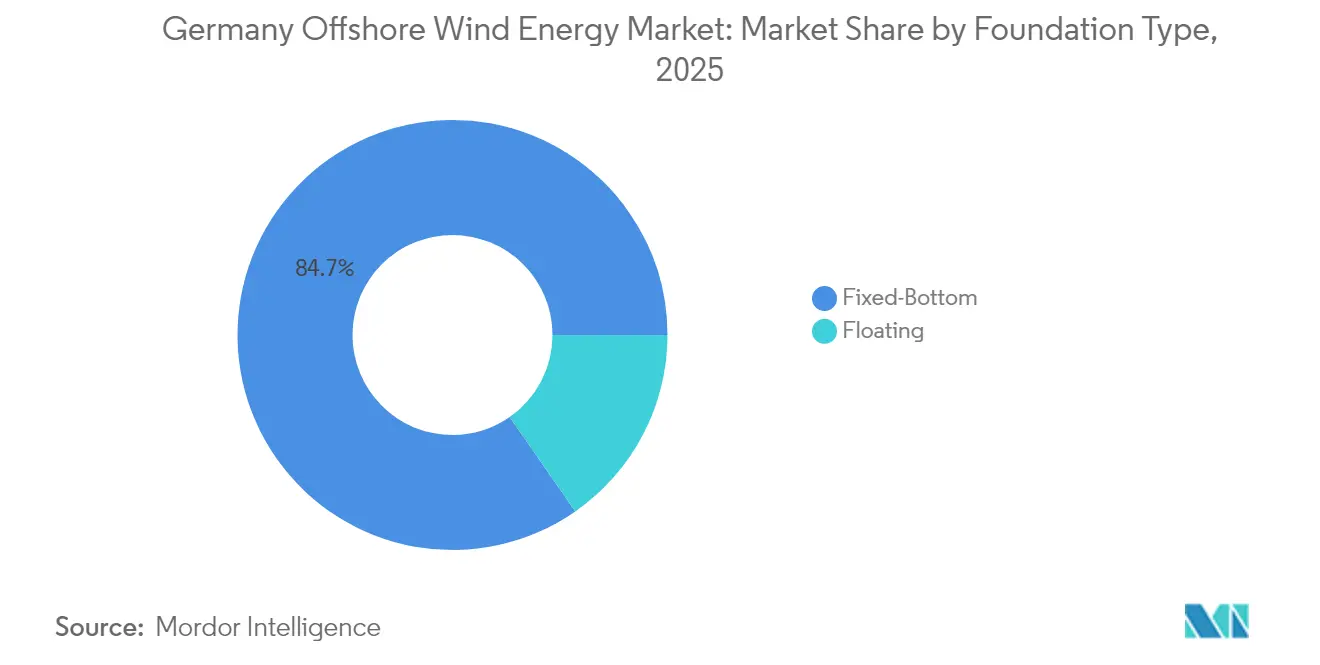

- Por tipo de cimentación, las estructuras de fondo fijo capturaron el 84,68% de la participación del mercado alemán de energía eólica marina en 2025, mientras que se prevé que las cimentaciones flotantes se expandan a una CAGR del 25,41% hasta 2031.

- Por capacidad de turbina, las unidades con una capacidad superior a 6 MW representaron el 74,12% del tamaño del mercado alemán de energía eólica marina en 2025 y se proyecta que crezcan a una CAGR del 22,15% entre 2026 y 2031.

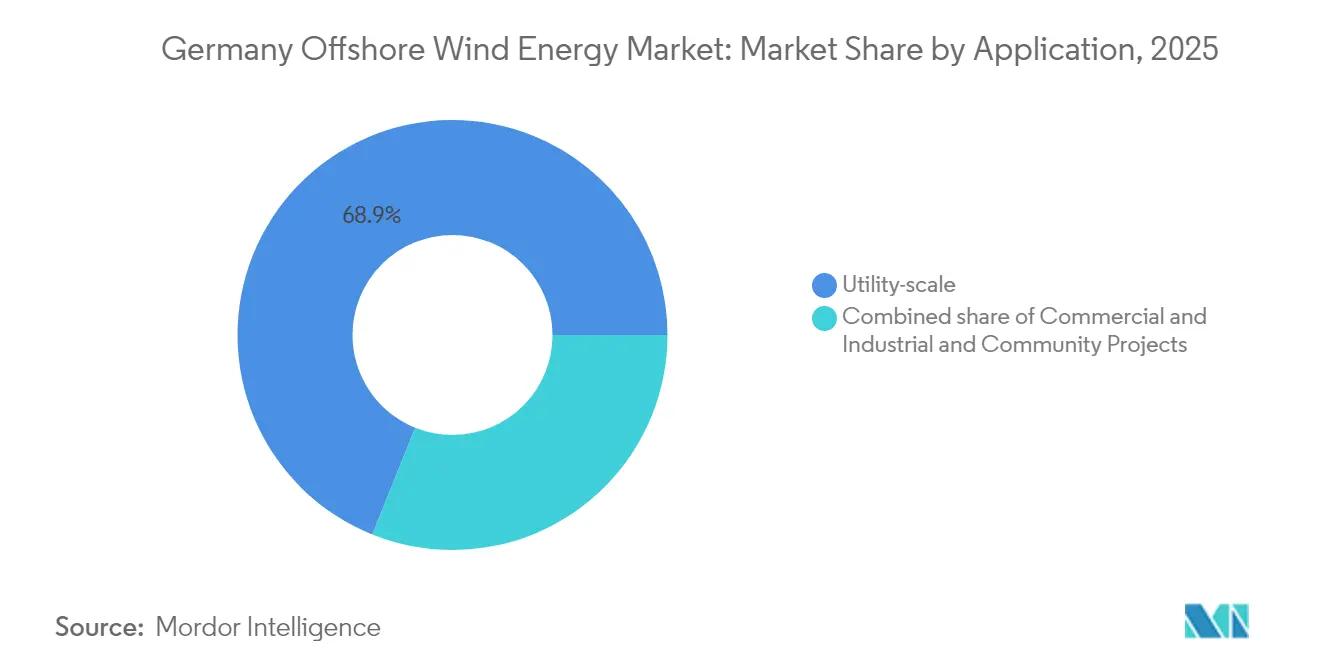

- Por aplicación, los proyectos de escala de servicios públicos representaron el 68,92% del tamaño del mercado alemán de energía eólica marina en 2025, mientras que los proyectos comunitarios avanzan a una CAGR del 28,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía Eólica Marina de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivo acelerado de 40 GW para 2034 | +4.2% | Nacional, zonas de expansión del Mar del Norte y el Mar Báltico | Mediano plazo (2 a 4 años) |

| Reducción del costo nivelado gracias a turbinas de 14 a 15 MW | +3.8% | Nacional, adopción temprana en sitios de aguas poco profundas del Mar del Norte | Corto plazo (≤ 2 años) |

| Auge de los acuerdos de compra de energía corporativos | +4.1% | Nacional, clústeres de industria pesada en los estados occidentales y del sur | Corto plazo (≤ 2 años) |

| Licitaciones piloto de conversión de energía eólica marina en hidrógeno | +2.9% | Zonas piloto del Mar del Norte cercanas a Helgoland | Largo plazo (≥ 4 años) |

| Calendario del Plan de Desarrollo de Áreas federal-estatal | +3.5% | Nacional, programación coordinada del lecho marino | Mediano plazo (2 a 4 años) |

| Plataformas de operación y mantenimiento con gemelo digital | +2.3% | Nacional, todos los activos en operación y planificados | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivo Nacional Acelerado de 30 GW para 2030

El objetivo federal, duplicado respecto a su compromiso anterior, obliga a adiciones anuales cercanas a los 3,1 GW, muy por encima del ritmo inferior a los 300 MW registrado en 2023. La Agencia Federal Marítima e Hidrográfica ha delimitado zonas de construcción precisas que permiten a los desarrolladores planificar pedidos de equipos y gastos de capital con mayor certeza.(1)Kelly MacGregor, "Three-Gigawatt Annual Build Needed to Hit 2030 Goal", OilPrice, oilprice.com La agilización de los permisos y la claridad en las subastas están impulsando una cartera de proyectos de múltiples gigavatios que mantendrán al mercado alemán de energía eólica marina en su pronunciada trayectoria de crecimiento. Las empresas están presionando para obtener conexiones a la red más rápidas a fin de que la nueva capacidad pueda abastecer los centros de demanda en el sur. Alcanzar el objetivo consolida a Alemania como el segundo mayor espacio eólico marino de Europa, por debajo únicamente del Reino Unido.

Reducción del Costo Nivelado gracias a Turbinas de más de 14 MW

La rápida adopción de turbinas de 14 a 15 MW aumenta la producción por cimentación y reduce los tendidos de cables de matriz. La SG 14-222 DD de Siemens Gamesa entrega un 25% más de energía anual que su predecesora de 11 MW.(2)Siemens Gamesa, "SG 14-222 DD Fact Sheet", siemensgamesa.com Fraunhofer ISE sitúa el costo nivelado de 2024 entre 5,5 y 10,3 €c/kWh, poniendo a la energía eólica marina a la par con la generación de gas en Alemania. Los desarrolladores prefieren rotores más grandes porque un menor número de unidades reduce los días de grúa y los fletes de buques, dos de los elementos más costosos en un presupuesto de construcción. La tendencia protege los márgenes a medida que las ofertas sin subsidio se vuelven habituales en el mercado alemán de energía eólica marina.

Calendario del Plan de Desarrollo de Áreas 2023 del Mar del Norte-Mar Báltico Federal-Estatal

El plan coordina el arrendamiento del lecho marino, las verificaciones medioambientales y los estudios de conexión a la red bajo un único calendario, sustituyendo las antiguas normas fragmentadas. Los conjuntos de datos uniformes sobre velocidades del viento y condiciones del lecho marino ahorran a los desarrolladores costosas prospecciones. La visibilidad del flujo de proyectos también da confianza a los proveedores de nivel dos para ampliar la producción de sus fábricas. Se espera que las eficiencias resultantes impulsen el mercado alemán de energía eólica marina al desbloquear proyectos paralizados y acortar los plazos de entrega para nuevas zonas.

Auge de los Acuerdos de Compra de Energía Corporativos en la Industria Pesada Alemana

BASF, Covestro y Amazon han firmado acuerdos de compra de energía de diez años de duración que permiten a los proyectos asegurar deuda en condiciones de mercado. Estos contratos cubren el riesgo del precio de la energía para las empresas de uso intensivo de energía, al tiempo que proporcionan ingresos fijos a los propietarios de parques eólicos. El mercado maduro de acuerdos de compra de energía está reduciendo la dependencia de los subsidios estatales, impulsando un ciclo autorreforzante de demanda y nuevas construcciones en el mercado alemán de energía eólica marina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cola de conexión a la red y cuellos de botella terrestres | -3.7% | Schleswig-Holstein y Baja Sajonia | Corto plazo (≤ 2 años) |

| Prolongados trámites de permisos medioambientales marítimos | -2.1% | Zonas protegidas del Mar Báltico | Mediano plazo (2 a 4 años) |

| Escasez de buques de elevación pesada y fabricación de monopilotes | -2.8% | Cadena de suministro del Mar del Norte y el Mar Báltico | Mediano plazo (2 a 4 años) |

| Entorno de tipos de interés elevados | -3.4% | Nacional, todas las estructuras de financiación de proyectos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cola de Conexión a la Red y Cuellos de Botella en la Transmisión Terrestre

TenneT TSO GmbH redujo el 9% de la producción del Mar del Norte en 2024 debido a la congestión de cables. El regulador federal prevé que se necesitarán 500.000 km de nuevas líneas más transformadores para 2045. Los retrasos incrementan los costos de financiación y reducen los factores de capacidad, frenando el mercado alemán de energía eólica marina durante una fase crítica de escalamiento.

Escasez de Buques de Elevación Pesada y Forja de Monopilotes

Solo un puñado de astilleros europeos forja monopilotes de gran tamaño, y los buques de elevación pesada capaces de izar jackets de 3.000 toneladas están prácticamente reservados hasta finales de 2027.(3)DEME Group, "Perspectivas del mercado de buques pesados", deme-group.com La competencia por los activos escasos corre el riesgo de retrasar los calendarios de los proyectos y elevar los precios de ingeniería, adquisición y construcción, aumentando las barreras de entrada para los desarrolladores más pequeños en el mercado alemán de energía eólica marina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cimentación: La Tecnología Flotante Gana Terreno a Pesar de la Dominancia del Fondo Fijo

Las estructuras de fondo fijo representaron el 84,68% del mercado alemán de energía eólica marina en 2025, impulsadas por las zonas de aguas poco profundas cerca de Borkum y Sylt, donde los costos de los monopilotes promedian entre 1,9 y 2,1 millones de euros por MW. La reserva de 300 monopilotes de RWE AG con Steelwind asegura capacidad hasta 2027, pero señala escasez, ya que los laminadores europeos operan al 85% de utilización. La escasez de suministro y la inflación del precio del acero podrían acelerar la adopción de cimentaciones flotantes si los plazos de fabricación se extienden más allá de dos años.

Las cimentaciones flotantes representaron el 15,32% en 2025 y se prevé que crezcan a una CAGR del 25,41% hasta 2031, respaldadas por sitios del Mar Báltico más allá de la isobata de 50 metros y el Mar del Norte al oeste de Helgoland. Aunque el costo de capital sigue siendo de entre 2,8 y 3,4 millones de euros por MW, la tecnología flotante elimina el costoso dragado del lecho marino y amplía el lecho marino desarrollable en un 40% en aguas alemanas. Las próximas licitaciones en la Cuenca de Arkona incluyen tres zonas específicas para flotantes que totalizan 1,2 GW, con conexión prevista a través de BalWin 5 después de 2030. A medida que las clasificaciones de las turbinas aumentan, las mayores capacidades nominales de las plataformas flotantes podrían compensar las primas de costo inicial, sosteniendo el impulso en el mercado alemán de energía eólica marina.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Capacidad de Turbina: Las Plataformas de más de 6 MW se Consolidan

Las turbinas de más de 6 MW capturaron el 74,12% del tamaño del mercado de energía eólica marina de Alemania en 2025 y se acelerarán a una CAGR del 22,15% hasta 2031. Proyectos como los clústeres Nordlicht de Vattenfall AB utilizan 107 unidades Vestas Wind Systems A/S de 15 MW, cada una entregando 80 GWh anuales, y alcanzan un factor de capacidad del 56% en condiciones del Mar del Norte. La tecnología de accionamiento directo reduce los gastos de mantenimiento a 18 euros por MWh, en comparación con 26 euros por MWh para las turbinas engranadas de 6 a 8 MW.

El segmento de 3 a 6 MW cayó al 18,42% en 2025, y no se han anunciado nuevos pedidos de menos de 3 MW desde 2019, lo que efectivamente hace obsoleta esa clase. La capacidad de las fábricas en Cuxhaven y Nakskov alcanza los 2,7 GW por año, pero la creciente demanda podría potencialmente agotar el suministro para 2027, lo que subraya la necesidad de mayor inversión. Las revisiones de la norma IEC 61400-3-1 ahora acomodan rotores de hasta 250 metros, lo que apoya los diseños de próxima generación de 18 MW y mantiene al mercado alemán de energía eólica marina en su senda de actualización tecnológica.

Por Aplicación: La Propiedad Comunitaria se Dispara

Los proyectos de escala de servicios públicos representaron el 68,92% de la capacidad instalada en 2025, liderados por Borkum Riffgrund 3 de Ørsted A/S (913 MW) y He Dreiht de EnBW Energie Baden-Württemberg AG (960 MW). Las economías de escala mantienen el CAPEX total en entre 2,9 y 3,2 millones de euros por MW, pero la inflación de las tarifas de red está reduciendo los márgenes. Las utilities integradas continúan ganando los arrendamientos más grandes, aunque los modelos de propiedad comunitaria se están proliferando bajo las normas federales revisadas que otorgan primas de licitación para el capital local.

Los proyectos comunitarios representaron el 22,20% en 2025 y se prevé que crezcan a una CAGR del 28,31%, impulsados por la cooperativa Borkum de 400 MW de Trianel y la granja Schönberg de BayWa r.e., que reservó el 25% del capital para los residentes. El capital minorista reduce el WACC del proyecto en 40 puntos básicos y mejora la aceptación social, un factor crítico en los permisos. Las instalaciones de conexión directa comerciales e industriales, con un 8,88% en 2025, utilizan clústeres de turbinas dedicados dentro de los proyectos de servicios públicos, lo que permite a los compradores asegurar energía verde a largo plazo. En conjunto, estos modelos diversifican las fuentes de ingresos y profundizan la resiliencia en la industria alemana de energía eólica marina.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El Mar del Norte sigue siendo el motor del mercado alemán de energía eólica marina, suministrando casi tres cuartas partes de la capacidad instalada y beneficiándose de velocidades de viento favorables que elevan los factores de capacidad por encima del 50%. La reciente finalización de Borkum Riffgrund 3 y el inicio de la construcción de He Dreiht ilustran cómo la logística portuaria establecida, los sitios de aguas más profundas para turbinas más grandes y los centros existentes de TenneT TSO GmbH reducen el riesgo de ejecución.

Las perspectivas del Mar Báltico, aunque menores en términos absolutos, se están escalando rápidamente. Se prevé que el tamaño del mercado alemán de energía eólica marina vinculado a los proyectos del Mar Báltico se triplique entre 2025 y 2031, a medida que Baltic Eagle y Arcadis Ost 1 abran zonas de seguimiento más cercanas al cinturón industrial de Hamburgo. Las evaluaciones medioambientales muestran una menor sensibilidad de los mamíferos marinos, lo que acorta las revisiones de permisos. La red del Mar Báltico también permite un refuerzo terrestre más corto, reduciendo los gastos de costos indirectos.

Las ambiciones de interconexión añaden un giro transfronterizo. Los borradores de propuestas contemplan corredores de cables que conectan los clústeres del Mar del Norte con las redes de Dinamarca y los Países Bajos, mientras que los esquemas del Mar Báltico se conectan directamente con las líneas de Polonia y Suecia. Esta malla emergente ayudará a gestionar los recortes y estabilizará los ingresos en todo el mercado alemán de energía eólica marina bajo escenarios de mayor penetración de energías renovables.

Panorama Competitivo

El mercado muestra un perfil de concentración moderada anclado por cinco desarrolladores principales, Ørsted A/S, RWE AG, Vattenfall AB, EnBW Energie Baden-Württemberg AG y E.ON, que poseen una participación combinada de cerca del 60% de los activos operativos. Ørsted A/S capitaliza su trayectoria de proyectos en serie y la inversión temprana en análisis con gemelos digitales que aumentan la disponibilidad. RWE AG se apoya en la confianza de marca nacional y la cobertura entre negocios para asegurar acuerdos de compra de energía con los grandes fabricantes alemanes.

La fabricación de turbinas es esencialmente una carrera entre dos contendientes, Siemens Gamesa Renewable Energy S.A. y Vestas Wind Systems A/S, cada uno asegurando acuerdos marco de múltiples parques que inclinan las licitaciones a favor de los desarrolladores alineados. El movimiento de Siemens Energy en 2023 para tomar el control total de Siemens Gamesa Renewable Energy S.A. insinúa una integración vertical más estrecha que podría reducir los costos en góndolas y contratos de servicio. Los nuevos participantes, principalmente las grandes compañías petroleras y gasistas, deben o bien pujar en exceso en las subastas de capacidad o asociarse con utilities experimentadas para ganar un punto de apoyo en el mercado alemán de energía eólica marina.

Los cuellos de botella en la cadena de suministro siguen siendo una palanca competitiva fundamental. Las empresas que reservan espacios en buques de elevación pesada o ventanas de forja de monopilotes disfrutan de certeza en los plazos. Los desarrolladores incapaces de garantizar la logística enfrentan penalizaciones en la financiación. En consecuencia, el poder de mercado está derivando hacia los actores capaces de asegurar acuerdos de suministro de principio a fin con anticipación, reforzando el patrón de consolidación dentro de la industria alemana de energía eólica marina.

Líderes de la Industria de Energía Eólica Marina de Alemania

Ørsted A/S

RWE AG

Vattenfall AB

EnBW Energie Baden-Württemberg AG

Siemens Gamesa Renewable Energy S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Ørsted A/S completó la instalación de turbinas en Borkum Riffgrund 3 (913 MW), el mayor parque eólico marino alemán hasta la fecha.

- Marzo de 2025: Vattenfall AB alcanzó la decisión final de inversión para Nordlicht 1 y 2, con un total de más de 1,6 GW.

- Marzo de 2025: Gode Wind 3 de Ørsted A/S inició operaciones comerciales con 253 MW.

- Abril de 2025: EnBW Energie Baden-Württemberg AG instaló la primera turbina en el proyecto He Dreiht de 960 MW.

Alcance del Informe del Mercado de Energía Eólica Marina de Alemania

La energía eólica marina es energía limpia y renovable obtenida aprovechando la fuerza del viento que se produce en alta mar, donde alcanza una velocidad mayor y más constante que en tierra debido a la ausencia de barreras.

El Mercado de Energía Eólica Marina de Alemania está segmentado por tipo de cimentación, capacidad de turbina y aplicación. Por tipo de cimentación, el mercado se segmenta en fondo fijo y flotante. Por capacidad de turbina, el mercado se segmenta en hasta 3 MW, de 3 a 6 MW y más de 6 MW. Por aplicación, el mercado se segmenta en escala de servicios públicos, comercial e industrial, y proyectos comunitarios. El dimensionamiento y las previsiones del mercado para cada segmento se basan en gigavatios (GW) para todos los segmentos anteriores.

| Fondo Fijo |

| Flotante |

| Hasta 3 MW |

| De 3 a 6 MW |

| Más de 6 MW |

| Escala de Servicios Públicos |

| Comercial e Industrial |

| Proyectos Comunitarios |

| Góndola/Turbina |

| Pala |

| Torre |

| Generador y Caja de Engranajes |

| Balance del Sistema |

| Otros (Instalación, Buques, Operación y Mantenimiento) |

| Por Tipo de Cimentación | Fondo Fijo |

| Flotante | |

| Por Capacidad de Turbina | Hasta 3 MW |

| De 3 a 6 MW | |

| Más de 6 MW | |

| Por Aplicación | Escala de Servicios Públicos |

| Comercial e Industrial | |

| Proyectos Comunitarios | |

| Por Componente (Análisis Cualitativo) | Góndola/Turbina |

| Pala | |

| Torre | |

| Generador y Caja de Engranajes | |

| Balance del Sistema | |

| Otros (Instalación, Buques, Operación y Mantenimiento) |

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad eólica marina actual de Alemania?

La capacidad instalada alcanzó los 12,41 GW en 2026 y está en camino de alcanzar los 32,27 GW para 2031.

¿Cuál es la tasa de crecimiento esperada hasta 2031?

Se proyecta que la capacidad se expanda a una CAGR del 21,06% entre 2026 y 2031.

¿Qué tecnología de cimentación está ganando terreno?

Se prevé que las cimentaciones flotantes crezcan a una CAGR del 25,41% a medida que los sitios más profundos del Mar Báltico salgan a subasta.

¿Por qué son importantes los acuerdos de compra de energía corporativos?

Los acuerdos de compra de energía industriales aseguran precios por debajo de 0,08 euros por kWh, reducen los diferenciales de financiación en aproximadamente 120 puntos básicos y aseguran hasta 4,2 GW de capacidad.

¿Qué desafíos podrían ralentizar la construcción?

Las colas de conexión a la red, los retrasos en la transmisión terrestre y los tipos de interés elevados reducen colectivamente hasta 3,7 puntos porcentuales la CAGR prevista.

¿Quiénes son los principales desarrolladores?

Ørsted A/S, RWE AG, Vattenfall AB y EnBW Energie Baden-Württemberg AG poseen colectivamente alrededor del 70% de la capacidad operativa, pero enfrentan una creciente competencia de Shell plc, BP plc, TotalEnergies SE y Equinor ASA.

Última actualización de la página el: