Tamaño y Cuota del Mercado de Lubricantes Automotrices de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

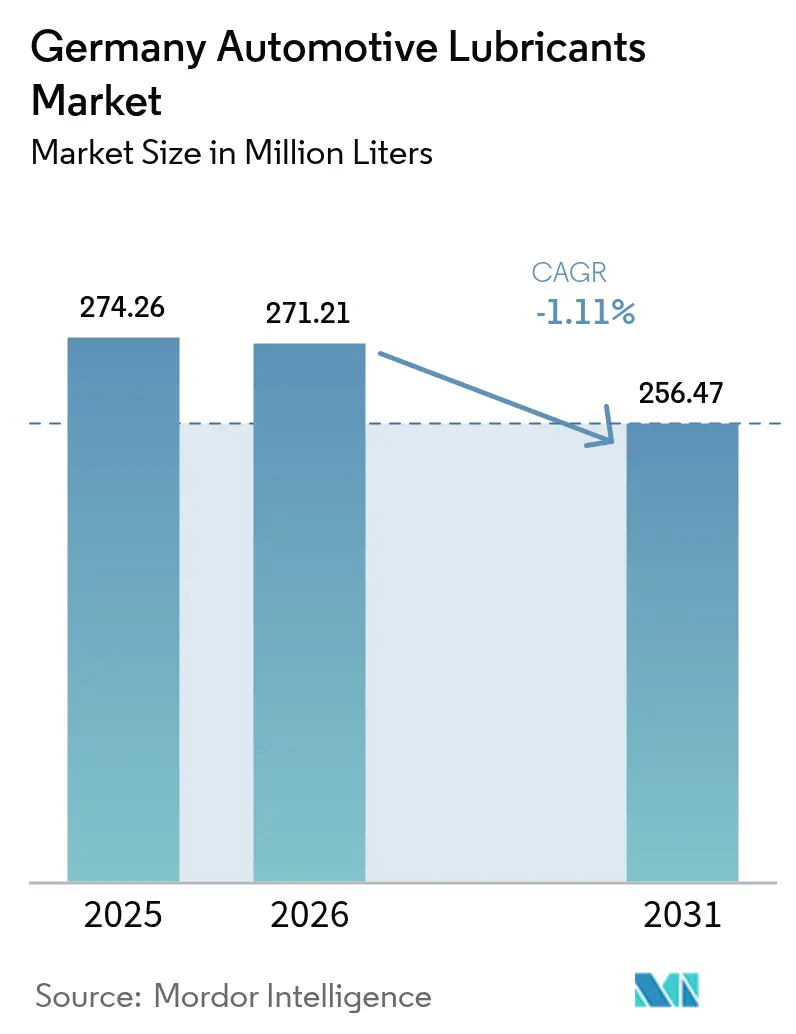

| Tamaño del mercado en el año base (2025) | 274.26 Millones de litros |

| Volumen del Mercado (2026) | 271.21 Millones de litros |

| Volumen del Mercado (2031) | 256.47 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | -1.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes Automotrices de Alemania por Mordor Intelligence

El tamaño del Mercado de Lubricantes Automotrices de Alemania en 2026 se estima en 271,21 millones de litros, creciendo desde el valor de 2025 de 274,26 millones de litros, con proyecciones para 2031 que muestran 256,47 millones de litros, creciendo a una CAGR de -1,11% durante el período 2026-2031. Esta contracción se deriva de la rápida electrificación, que reduce la intensidad de aceite de motor por vehículo. Aun así, la industria continúa beneficiándose de una modesta recuperación en la producción doméstica de vehículos, un parque automovilístico envejecido que impulsa los volúmenes del mercado de posventa, y el uso creciente de formulaciones sintéticas premium que apoyan la retención de valor. La presión competitiva se intensifica a medida que los proveedores pivotan hacia fluidos para transmisiones eléctricas, mientras que los cambios en el suministro de aceites base, como la conversión de la refinería de Shell en Wesseling, incrementan la volatilidad de los costes de insumos. La atención regulatoria sobre los residuos de envases y las emisiones de Alcance 3 remodela aún más las prioridades de desarrollo de productos, impulsando a las empresas a invertir en envases circulares y formulaciones de menor huella de carbono.

Conclusiones Clave del Informe

- Por tipo de producto, el aceite de motor automotriz lideró con el 62,68% de la cuota del mercado de lubricantes automotrices de Alemania en 2025, mientras que los fluidos de transmisión automática registraron la mayor caída con una CAGR de -0,94% hasta 2031.

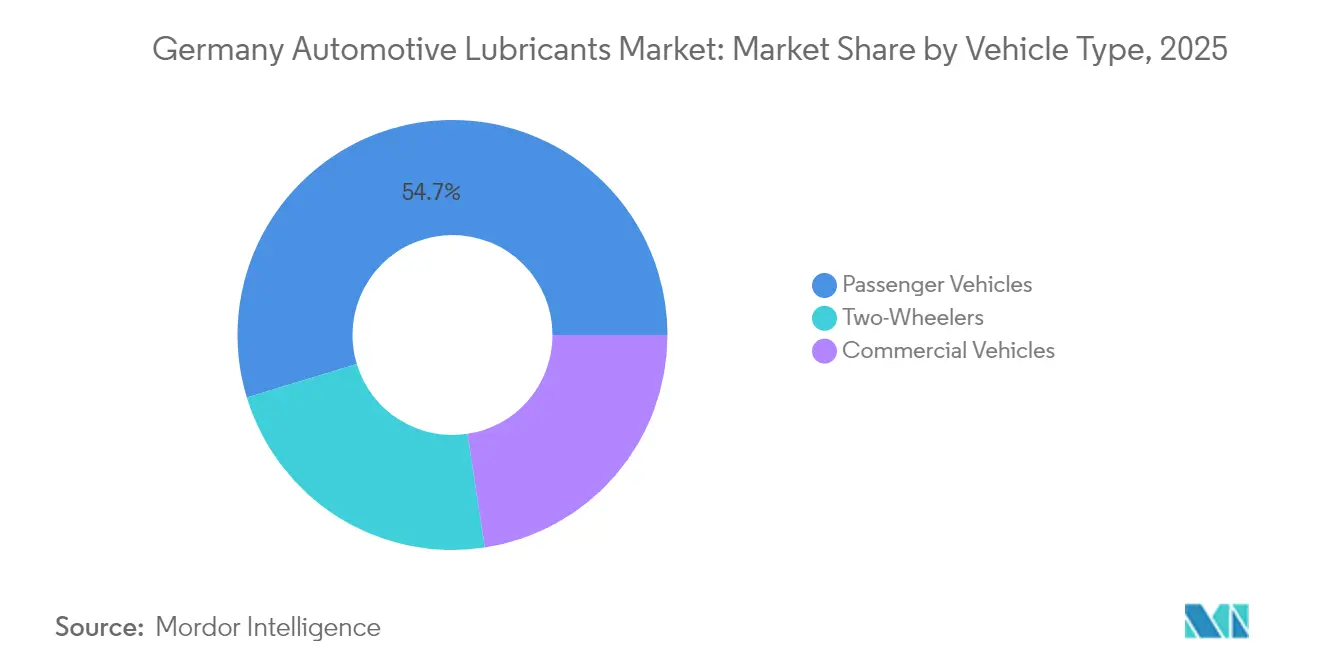

- Por tipo de vehículo, los vehículos de pasajeros representaron el 54,70% del tamaño del mercado de lubricantes automotrices de Alemania en 2025; los vehículos comerciales, sin embargo, registraron las perspectivas más resilientes, con una CAGR de -0,79% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes Automotrices de Alemania

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Recuperación de la producción alemana de vehículos ligeros | +0.5% | Baviera y Baden-Württemberg | Corto plazo (≤ 2 años) |

| Mayor penetración de aceites sintéticos de baja viscosidad | +0.3% | Segmentos premium a nivel nacional | Mediano plazo (2-4 años) |

| Parque automovilístico envejecido con más de 10 años | +0.2% | Regiones rurales y del este | Mediano plazo (2-4 años) |

| Demanda de fluidos para motores eléctricos y cajas reductoras | +0.1% | Clústeres cercanos a plantas de fabricantes de equipo original | Largo plazo (≥ 4 años) |

| Objetivos de Alcance 3 de los fabricantes de equipo original para fluidos neutros en CO₂ | +0.1% | Zonas en torno a las sedes principales de los fabricantes de equipo original | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación de la Producción Alemana de Vehículos Ligeros tras 2024

La producción doméstica de automóviles de pasajeros se recuperó en septiembre de 2025, estabilizando la demanda de primera carga en fábrica y la demanda de servicio temprano. Aunque los volúmenes se mantienen por debajo de los niveles de 2019, los compromisos de inversión de 320.000 millones de EUR entre 2025 y 2029 indican una actividad manufacturera sostenida. Los modelos electrificados ya representan una proporción creciente de esta producción, reduciendo los litros de lubricante por vehículo pero abriendo nuevas oportunidades en refrigerantes para transmisiones eléctricas. La utilización de las plantas de fabricación de motores se mantiene por debajo de las normas históricas; sin embargo, se espera que la mejora en la disponibilidad de componentes y las cadenas de suministro reorganizadas apoyen un aumento a corto plazo en los lubricantes industriales utilizados dentro de las instalaciones de ensamblaje. La recuperación, por tanto, ofrece un modesto amortiguador que ralentiza el declive general del mercado de lubricantes automotrices de Alemania.

Mayor Penetración de Aceites de Motor Sintéticos de Baja Viscosidad

Las especificaciones de los fabricantes de equipo original para grados 0W-XX y 5W-XX se aceleran a nivel nacional a medida que los fabricantes de automóviles buscan economía de combustible y beneficios de intervalos de cambio extendidos. Los sintéticos ofrecen un mejor control de la volatilidad y resistencia a los depósitos en condiciones de alta carga térmica con turbocompresores. Las homologaciones ACEA regidas por el Código de Práctica ATIEL establecen rigurosas pruebas en banco y motor que pocos blendistas pequeños pueden cumplir, limitando la entrada competitiva. El cambio de Shell hacia la producción de aceites base Grupo III reduce la disponibilidad del Grupo I, elevando las primas de materias primas pero mejorando el acceso a los aceites base de alto rendimiento requeridos para los sintéticos. Los proveedores premium aprovechan consiguientemente el valor de marca y los laboratorios acreditados para capturar cuota de cartera, consolidando el mercado de lubricantes automotrices de Alemania como un mercado orientado al valor sobre el volumen.

Envejecimiento del Parque Automovilístico que Impulsa la Demanda del Mercado de Posventa

La edad media del vehículo alcanzó 10,1 años en 2024, siendo la primera vez que superó la marca de dos dígitos en el registro[1]Equipo Editorial de TÜV SÜD, "TÜV-Report 2023: Los Vehículos Son Cada Vez Más Viejos," TÜV SÜD, tuvsud.com. Los vehículos más antiguos son más propensos a fugas de aceite y desgaste de juntas, lo que provoca intervalos de servicio más frecuentes y una demanda de aditivos compatibles con los sellos. La incertidumbre económica y las dudas sobre los valores de reventa de los vehículos eléctricos alargan los ciclos de propiedad, especialmente en las regiones rurales y del este donde la carga pública sigue siendo escasa. Estos factores respaldan colectivamente un mercado de posventa estable que amortigua el mercado de lubricantes automotrices de Alemania frente a los declives más pronunciados del lado de los fabricantes de equipo original.

Demanda de Fluidos para Motores Eléctricos y Cajas Reductoras

Las matriculaciones de vehículos eléctricos de batería aumentaron en los primeros nueve meses de 2025. Cada vehículo eléctrico de batería sustituye aproximadamente 4-6 litros de aceite de motor por 2-4 litros de refrigerante de alto valor para transmisiones eléctricas o fluido para cajas reductoras, reduciendo el volumen pero mejorando los ingresos por litro. Las especificaciones de los fabricantes de equipo original siguen fragmentadas, lo que concede a los primeros en actuar margen para asegurar homologaciones propietarias que consolidan futuros contratos de primera carga en fábrica. Aunque los volúmenes actuales son modestos, el potencial a largo plazo se alinea con los compromisos de electrificación que remodelarán el mercado de lubricantes automotrices de Alemania durante la próxima década.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crecimiento de la flota de vehículos eléctricos de batería que reduce el volumen de aceite de motor | –0.8% | Centros urbanos con infraestructura de carga avanzada | Mediano plazo (2-4 años) |

| Volatilidad del precio de los aceites base | –0.4% | A nivel nacional | Corto plazo (≤ 2 años) |

| Normativas alemanas más estrictas sobre residuos de envases | –0.2% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Flota de Vehículos Eléctricos de Batería que Reduce el Volumen de Aceite de Motor

Las matriculaciones de vehículos eléctricos de batería aumentaron, resultando en una reducción de la demanda anual de aceite de motor. Las zonas urbanas con concentración de puntos de carga ya muestran caídas de dos dígitos en el tráfico de servicios rápidos de lubricación. Los compromisos de gasto de los fabricantes de equipo original favorecen el ensamblaje de baterías y los trenes de potencia eléctricos, asegurando que la fabricación de motores de combustión continuará reduciéndose. Los comercializadores de lubricantes deben, por tanto, reorientar sus carteras hacia fluidos para transmisiones eléctricas, grasas para rellenos térmicos y mezclas de refrigerantes compatibles con materiales libres de silicona. No adaptarse los expondrá a una pérdida de volumen duradera en el mercado de lubricantes automotrices de Alemania.

Volatilidad del Precio de los Aceites Base

La conversión de 200 millones de EUR de la refinería de Wesseling de Shell hacia la producción de aceites base Grupo III eliminó un suministro significativo de Grupo I y Grupo II, empujando los índices de costes de mezcla al alza en dos dígitos a principios de 2025[2]Comunicaciones de Shell, "Shell Convierte la Refinería de Wesseling a Producción de Aceites Base Grupo III," Shell, shell.com. Las oscilaciones del crudo se transmiten a los precios de los aceites base con un desfase temporal, complicando la valoración de inventarios y las estrategias de precios. Los blendistas pequeños sin acuerdos de suministro a largo plazo enfrentan la mayor compresión de márgenes, acelerando los llamados a la consolidación del sector. La volatilidad también impulsa la reformulación para reducir la dependencia del aceite virgen, pero dichos cambios requieren nuevas homologaciones de los fabricantes de equipo original, lo que demanda tiempo y capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Aceite de Motor Enfrenta una Erosión Gradual

El aceite de motor automotriz representó el 62,68% del mercado de lubricantes automotrices de Alemania. El segmento se beneficia de la flota de combustión interna aún dominante y obtiene apoyo adicional de los vehículos más antiguos que requieren intervalos de cambio más cortos. Las formulaciones sintéticas 0W-20 y 0W-30 capturan espacio en las estanterías premium gracias a las directivas de economía de combustible de los fabricantes de equipo original y la disponibilidad de aceites base Grupo III. Sin embargo, la disminución en la fabricación de motores de automóviles de pasajeros y la sustitución de las transmisiones automáticas por cajas de velocidad de una sola relación en los vehículos eléctricos de batería socavan el volumen a largo plazo. Los fluidos de transmisión manual y los fluidos de frenos representan una porción modesta de la demanda, mostrando tendencias relativamente estables vinculadas a los calendarios de servicio rutinario. Las grasas automotrices sirven a los cojinetes de rueda y a los puntos del chasis, con un impacto limitado de la electrificación, mientras que los productos de nicho, como los fluidos hidráulicos y de dirección, disminuyen en paralelo con la adopción de sistemas de frenado y dirección electrónicos. En conjunto, el cambio en la combinación de productos únicamente ralentiza en lugar de detener el declive del volumen en el mercado de lubricantes automotrices de Alemania.

Se espera que los fluidos de transmisión automática representen la contracción más pronunciada, con una CAGR de -0,94%, reflejando el rápido declive en el uso de cajas de cambio de múltiples marchas. Otras categorías de productos presentan trayectorias dispares: los fluidos de frenos siguen el tamaño de la flota en circulación, las grasas siguen el recuento de componentes en sectores de servicio pesado, y los refrigerantes emergentes para transmisiones eléctricas adquieren litros incrementales que compensan parcialmente las pérdidas tradicionales. A lo largo del horizonte de previsión, la cuota de sintéticos crece más rápido que la disminución del total de litros, permitiendo la retención de valor incluso cuando el tamaño del mercado de lubricantes automotrices de Alemania se contrae en términos absolutos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Vehículo: Dominio de los Vehículos de Pasajeros con Resiliencia Comercial

Los vehículos de pasajeros representaron el 54,70% del tamaño del mercado de lubricantes automotrices de Alemania en 2025. Los ciclos de conducción urbana, el mayor kilometraje anual y los perfiles de vehículos más antiguos continúan sosteniendo las frecuencias de servicio a pesar de la adopción de vehículos eléctricos. La adopción de sintéticos se inclina marcadamente hacia las marcas premium de pasajeros, aumentando los ingresos medios por litro. No obstante, la penetración de los vehículos eléctricos de batería ya alcanza el 27% de las nuevas matriculaciones de pasajeros, lo que señala una erosión más rápida de los volúmenes de aceite de motor en este segmento que en otros. La demanda de motocicletas sigue siendo un nicho y es relativamente estable, anclada en la cultura del motociclismo de ocio y una limitada adopción eléctrica.

Los vehículos comerciales exhiben una mayor resiliencia, contrayéndose a una tasa de solo -0,79% CAGR hasta 2031. Los camiones diésel siguen dominando los corredores de transporte de mercancías, requiriendo cada uno de 15 a 25 litros de aceite de motor para servicio pesado en cada cambio. Los intervalos de drenaje extendidos contrarrestan en parte el crecimiento en litros, aunque el volumen absoluto sigue siendo significativo. La electrificación avanza con cautela en esta categoría porque el peso de las baterías incide en la economía de carga útil, por lo que los proveedores de lubricantes mantienen una base confiable aquí. Los operadores de flota también se inclinan hacia la programación de mantenimiento basada en la telemática, fomentando asociaciones para servicios de análisis predictivo de aceite que apoyan la diferenciación competitiva dentro del mercado de lubricantes automotrices de Alemania.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Los centros automotrices de Alemania definen los perfiles de demanda regional de lubricantes. Baviera y Baden-Württemberg albergan las sedes de fabricantes de equipo original premium y la mayoría de las plantas de ensamblaje final, impulsando altos volúmenes de sintéticos de primera carga y generando una demanda considerable para los fabricantes de componentes adyacentes. Renania del Norte-Westfalia está sintiendo el impacto inmediato del cambio de refinería de Shell, que está reduciendo la disponibilidad tradicional de aceites base, pero mejorando el acceso a existencias de Grupo III para mezclas de alto nivel. Los puertos del norte en Hamburgo y Bremen facilitan las importaciones que mitigan las escaseces locales, pero también incurren en costes logísticos adicionales.

Los centros urbanos como Berlín, Hamburgo y Múnich están registrando la adopción más rápida de vehículos eléctricos de batería, gracias a su densa infraestructura de carga y las políticas de zonas ambientales. Estas ciudades, por tanto, ven las caídas más pronunciadas en las visitas a servicios rápidos de lubricación y las ventas minoristas de aceite. Los Länder rurales y del este conservan flotas más antiguas de combustión interna, sosteniendo los volúmenes del mercado de posventa y apoyando a los talleres de servicio independientes. La densidad de talleres se correlaciona con la antigüedad de la flota, reforzando la importancia del mercado de posventa de las regiones orientales dentro del mercado de lubricantes automotrices de Alemania.

Las huellas de fabricación de componentes también importan. Las plantas de transmisión y ejes agrupadas en el sur demandan grasas especiales y aceites de proceso, mientras que las gigafábricas de baterías que emergen en Brandeburgo y Baja Sajonia estimulan el interés en refrigerantes dieléctricos y fluidos ignífugos. Las normas DIN uniformes garantizan la calidad del producto a nivel nacional; sin embargo, las preferencias de adquisición difieren. Los fabricantes de equipo original del sur tienden a depender de contratos a largo plazo con proveedores de primer nivel, mientras que los talleres independientes del norte priorizan el precio y la accesibilidad.

Panorama regulatorio

Los lubricantes automotrices de Alemania están regulados por la legislación química de la UE bajo REACH (Reglamento (CE) n.º 1907/2006). Este marco crea obligaciones de registro de sustancias de aditivos y aceites base para las empresas que fabrican o importan más de 1 tonelada al año, y proporciona la línea base de cumplimiento utilizada por los comercializadores de lubricantes que suministran productos aprobados por los OEM. La calidad de la industria y la disciplina de las declaraciones también están moldeadas por las secuencias de aceite ACEA y el Código de Prácticas ATIEL, que muchos proveedores alemanes utilizan para demostrar conformidad en las categorías de aceites de motor para vehículos de pasajeros y de servicio pesado.

Los controles ambientales y de fin de vida son relevantes en Alemania. La Ordenanza sobre Aceites Usados (2002) exige una gestión ambientalmente responsable y prioriza la regeneración de aceites usados en aceite base sobre la recuperación energética, reforzando la economía de la devolución, recolección y rerrefinación. La gestión responsable del producto también está influenciada por las normas nacionales que cubren combustibles y declaraciones relacionadas (10. BImSchV) y por las obligaciones de envasado en el marco de la VerpackG, que aumentan la carga de cumplimiento en torno a la participación en el envasado y las estrategias de contenido reciclado para envases minoristas.

Análisis de la cadena de valor

La cadena de valor comienza con el abastecimiento de aceite base y aditivos, seguido de la formulación, mezcla, pruebas de calidad, envasado y distribución multicanal hacia el llenado en fábrica de los OEM y el mercado de posventa. La disponibilidad de aceite base y los cambios en la mezcla de suministro moldean la economía de mezcla para los sintéticos modernos de baja viscosidad. Cambios como la transición de Wesseling de Shell hacia la producción de Grupo III (destacada en el contexto de mercado) reducen algunos flujos de aceite base tradicionales, al mismo tiempo que mejoran el acceso a existencias de mayor rendimiento utilizadas en los grados 0W-XX y 5W-XX.

Aguas abajo, la distribución transcurre a través de redes de compañías petroleras, distribuidores y mayoristas independientes, cadenas de talleres, redes de concesionarios OEM y canales minoristas y de comercio electrónico para envases de consumo. Los requisitos de cumplimiento y presentación de informes, por ejemplo, la notificación de producción y existencias según la MinOlBewV y la participación en envasado relacionada con la VerpackG cuando corresponda, añaden pasos operativos. Organismos comerciales como Verband Schmierstoff-Industrie e.V. (VSI) apoyan a los fabricantes en normas técnicas y participación regulatoria. La recolección y rerrefinación de aceite usado, regulada por la Ordenanza sobre Aceites Usados, retroalimenta la cadena de suministro, ya que los aceites base rerrefinados y las materias primas circulares ganan relevancia para la sostenibilidad y la gestión del riesgo de costos.

Panorama Competitivo

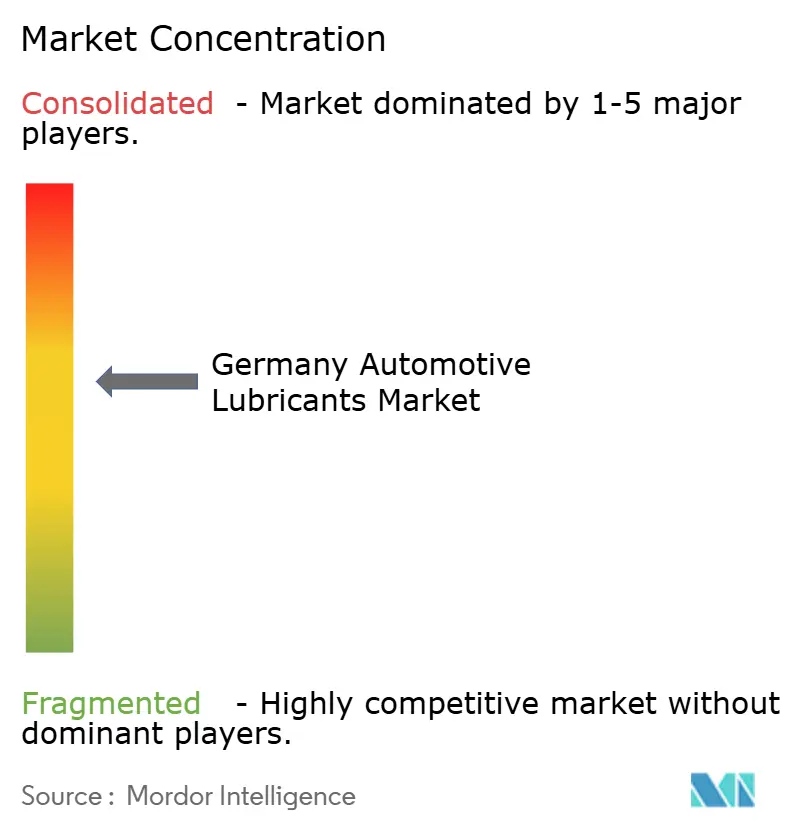

La concentración del mercado es moderadamente consolidada, con un grupo central de multinacionales y campeones nacionales que representan la mayor parte de los litros vendidos. FUCHS, LIQUI MOLY, Shell y TotalEnergies aprovechan redes de distribución multicanal y homologaciones de fabricantes de equipo original de larga data. Su infraestructura de laboratorio integrada permite el cumplimiento rápido de los requisitos ACEA y de los fabricantes de equipo original en evolución, mientras que las empresas más pequeñas luchan por financiar ciclos de validación equivalentes. La rivalidad ahora se centra menos en el volumen y más en asegurar homologaciones de carga propietarias, ofrecer análisis de mantenimiento predictivo y demostrar reducciones de CO₂ durante el ciclo de vida. Los proveedores emergentes de aditivos con fuerte experiencia en transmisiones eléctricas desafían a los operadores establecidos al apuntar a formulaciones de espacio en blanco que carecen de especificaciones arraigadas. El cumplimiento del Código de Práctica de ATIEL eleva las barreras de entrada, protegiendo a los actores establecidos que pueden documentar rigurosos procesos de gestión de calidad. A lo largo del período de previsión, estas dinámicas refuerzan la premiumización, incluso cuando el volumen del mercado de lubricantes automotrices de Alemania presenta una tendencia a la baja.

Líderes de la Industria de Lubricantes Automotrices de Alemania

Shell plc

BP Plc

FUCHS

TotalEnergies

Exxon Mobil Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La electrificación en Alemania desplaza la demanda de lubricantes desde los aceites de motor de combustión interna tradicionales hacia fluidos especializados de mayor valor, en particular refrigerantes para accionamientos eléctricos y fluidos para cajas reductoras. Esto crea espacio libre de productos donde las especificaciones de los OEM siguen siendo fragmentadas. Los proveedores que puedan asegurar aprobaciones exclusivas y desarrollar propuestas de llenado de por vida o de servicio extendido en torno a los trenes de potencia BEV pueden captar nueva participación de contratos, mientras que las mezclas premium de aceite de motor sintético siguen siendo relevantes para el parque de combustión interna restante.

La sostenibilidad y la reformulación impulsada por el cumplimiento normativo también abren oportunidades comerciales. Las prioridades de regeneración de aceite usado incorporadas en la Ordenanza sobre Aceites Usados, junto con el creciente escrutinio de los clientes sobre los impactos del ciclo de vida, respaldan la adopción de aceites base rerrefinados, formulaciones de menor huella de carbono y formatos de envasado circulares. Programas y normas que recompensan el desempeño ambiental verificado, como los criterios de la Etiqueta Ecológica de la UE para lubricantes (con orientación actualizada emitida en julio de 2024), dan a las marcas y a los proveedores B2B una vía más clara para diferenciarse en licitaciones y en las adquisiciones de flotas y talleres, donde la documentación y las declaraciones auditadas se están convirtiendo en parte de la calificación de proveedores.

Desarrollos recientes del sector

- Junio de 2026: FUCHS SE firmó un Acuerdo Marco Global para Aceites Base con Aramco para fortalecer la cooperación y la seguridad del suministro. El acuerdo se centra en una alineación de abastecimiento más estrecha para aceites base premium utilizados en formulaciones de alto rendimiento y baja viscosidad, lo cual es relevante dado que la demanda alemana se desplaza hacia sintéticos y fluidos especializados.

- Mayo de 2026: TotalEnergies y Stellantis ampliaron su alianza e introdujeron gamas de aceite de motor de marca conjunta, incluyendo TotalEnergies Quartz MOPAR y TotalEnergies Quartz EV3R MOPAR SUSTAINera, alineadas con las especificaciones armonizadas de Stellantis. La marca conjunta y la alineación con las especificaciones OEM respaldan la conversión de talleres y las vías de servicio de llenado aprobadas de fábrica, reforzando la presión competitiva sobre las marcas de posventa no aprobadas.

- Marzo de 2024: Shell firmó un acuerdo a largo plazo con Puraglobe para obtener aceites base reciclados para su planta de lubricantes de Hamburg-Grasbrook. El acuerdo consolida una vía de materia prima circular en Alemania, respaldando una menor dependencia de aceite virgen a medida que los clientes y reguladores intensifican el escrutinio sobre la recuperación de aceite usado y los impactos del ciclo de vida del producto.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de lubricantes automotrices de Alemania abarca los lubricantes consumidos en vehículos que operan en Alemania, capturados como volumen de demanda en vehículos de pasajeros, vehículos comerciales y vehículos de dos ruedas, tanto para llenado en fábrica como para servicio de posventa.

Exclusiones del alcance: esta medición excluye los lubricantes industriales utilizados fuera de vehículos, junto con fluidos que no son lubricantes (como aditivos de combustible y refrigerantes).

Descripción general de la segmentación

- Por Tipo de Producto

- Aceite de Motor Automotriz

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Monogrados

- Otros Grados

- Fluidos de Transmisión Manual (MTF)

- Fluidos de Transmisión Automática (ATF)

- Fluidos de Frenos

- Grasas Automotrices

- Otros Tipos de Productos (Fluido de Dirección Asistida, etc.)

- Aceite de Motor Automotriz

- Por Tipo de Vehículo

- Vehículos de Pasajeros

- Vehículos Comerciales

- Motocicletas

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comienza con la construcción del conjunto de demanda y las reglas que vinculan los vehículos con el consumo de lubricantes, de modo que el modelo se fundamente en patrones reales de uso. Nos basamos en estadísticas y normas públicas para mantener la coherencia de los supuestos, como el parque vehicular y las matriculaciones de la Autoridad Federal Alemana de Transporte Motorizado (KBA), señales de movilidad y uso de vehículos de Eurostat, y el contexto de productos y comercio de UN Comtrade.

Para mantener el lado de los lubricantes realista, también revisamos el contexto técnico y político que influye en los intervalos de cambio y los movimientos de viscosidad, utilizando fuentes como las secuencias ACEA y las actualizaciones públicas de la Comisión Europea sobre temas de emisiones y sostenibilidad. Los informes anuales de las empresas, las presentaciones a inversores y la prensa comercial de renombre se utilizan para verificar los cambios en la combinación de productos hacia sintéticos y grados de baja viscosidad, y se utiliza selectivamente una suscripción de pago para datos financieros e inteligencia empresarial para validar la exposición de los proveedores y el enfoque de canal. Estos ejemplos no son exhaustivos, y también se consultaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para convertir los supuestos documentales en realidades operativas específicas de Alemania, especialmente donde los datos públicos son amplios y no muestran lo que realmente se utiliza en los talleres. Hablamos con mezcladores y distribuidores de lubricantes, redes de talleres, contactos de mantenimiento de flotas y expertos en servicio de vehículos para confirmar los intervalos de cambio, las tendencias de tamaño de envase y la división entre llenado en fábrica y posventa, y luego contrastamos la narrativa con lo observado en los ciclos de mantenimiento de vehículos de pasajeros, comerciales y de dos ruedas en Alemania.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 13% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 27% | |

| Actores más pequeños: 14% | Gerentes: 60% |

Dimensionamiento y previsión de mercado

El dimensionamiento principal comienza con una reconstrucción de arriba hacia abajo de la demanda de lubricantes a partir del parque vehicular y la actividad en Alemania, que luego se traduce en consumo aplicando supuestos de intervalo de servicio y volumen de llenado del cárter según el tipo de vehículo y la categoría de lubricante. Dado que los lubricantes se comportan de manera diferente según la aplicación, aplicamos una lógica separada para aceites de motor, aceites de transmisión y de engranajes, líquidos de frenos, grasas y otros fluidos automotrices, y luego agregamos los totales para Alemania.

Para mantener los totales prácticos, los corroboramos con aproximaciones selectivas de abajo hacia arriba, como comprobaciones de canal muestreadas sobre el rendimiento de los talleres y algunas consolidaciones de proveedores y distribuidores donde la cobertura es clara, y luego el modelo se ajusta cuando los volúmenes implícitos no coinciden con cómo describen el mercado los profesionales del sector. Los insumos más relevantes incluyen la composición del parque en circulación (diésel frente a gasolina y la creciente proporción electrificada), el kilometraje anual promedio por tipo de vehículo, los intervalos de cambio de aceite y la adherencia al servicio, los volúmenes típicos de llenado y el ritmo del cambio hacia productos sintéticos y de baja viscosidad que puede modificar los litros por servicio. Para la previsión, nos basamos en análisis de escenarios respaldados por el consenso de expertos, donde los principales impulsores son el impacto de la electrificación en la demanda de aceite de motor, la utilización de flotas comerciales y los cambios esperados en las prácticas de servicio entre 2026 y 2031. Cuando las perspectivas de abajo hacia arriba no cubren completamente los canales más pequeños, la brecha se maneja mediante factores de cobertura calibrados que se contrastan con la lógica general de demanda basada en el parque.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias comprobaciones para que ninguna serie de datos oriente excesivamente el resultado. Comparamos los resultados del modelo con señales independientes como la dirección del parque vehicular, la lógica de combinación de categorías de lubricantes y el consumo implícito por vehículo, y luego volvemos a comprobar cualquier variación abrupta contra la retroalimentación de las entrevistas y los desencadenantes de noticias públicas.

Antes de la aprobación final, el trabajo se revisa por etapas, comenzando con comprobaciones de supuestos, seguidas de comprobaciones de varianza frente a ediciones anteriores, y luego una revisión final de coherencia en todas las categorías de lubricantes. Los informes se actualizan anualmente, con actualizaciones provisionales cuando un evento material pueda alterar la demanda, y justo antes de la entrega, un analista realiza una revisión final para que los clientes reciban la visión más reciente actualizada.

Comparación del tamaño del mercado de lubricantes automotrices de Alemania de Mordor Intelligence frente a otras estimaciones publicadas

Es normal observar que los tamaños de mercado publicados para los lubricantes automotrices de Alemania difieran, ya que los estudios no siempre contabilizan los mismos productos, los mismos puntos de demanda, ni siquiera la misma unidad de medida. Algunos editores también fundamentan sus totales en narrativas de ingresos, mientras que otros reconstruyen el consumo a partir del uso de vehículos, lo que puede conducir naturalmente a respuestas diferentes.

Al rastrear los litros a nivel de categoría y actualizar los supuestos del parque vehicular y los intervalos de cambio, Mordor Intelligence mantiene la estimación vinculada al consumo en Alemania y evita mezclar demanda adyacente de lubricantes no automotrices que pueda inflar los totales basados en ingresos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,27 mil millones de USD (2026) | |

| Editorial Comercial A | 8,16 mil millones de USD (2024) | Esta estimación se presenta en términos de valor y parece reflejar una cobertura de precios y productos más amplia, donde la premiumización y las adyacencias de fluidos no lubricantes pueden aumentar los totales en comparación con una construcción de volumen basada únicamente en el consumo. |

| Portal Sectorial B | 7,98 mil millones de USD (2024) | La cifra se basa en valor y probablemente se apoya en supuestos de crecimiento generalizados y en la progresión de precios, con una visibilidad limitada sobre los intervalos de cambio específicos de Alemania, la división entre llenado en fábrica y posventa, y las comprobaciones de litros a nivel de categoría. |

La dispersión proviene principalmente de la elección de unidades y de qué se contabiliza, ya que los totales basados en ingresos pueden variar rápidamente según los supuestos de precios y las decisiones de adyacencia de categorías. Nuestro enfoque se mantiene repetible porque parte de los vehículos en circulación y luego aplica variables claras de uso y servicio, lo que facilita rastrear y actualizar el total final del mercado año tras año.

Preguntas Clave Respondidas en el Informe

¿Qué disminución de volumen se espera para los lubricantes automotrices de Alemania en 2031?

Se proyecta que el consumo caiga de 274,26 millones de litros en 2025 a 256,47 millones de litros en 2031, equivalente a una CAGR de -1,11%.

¿Qué tipo de producto domina actualmente la demanda de lubricantes en Alemania?

El aceite de motor automotriz lidera con una cuota del 62,68% del volumen total de 2025, gracias a la gran flota de combustión interna.

¿Cómo está afectando la electrificación a los proveedores de lubricantes?

Los vehículos eléctricos de batería eliminan de 4 a 6 litros de aceite de motor por automóvil, pero crean demanda de 2 a 4 litros de fluidos de alto valor para transmisiones eléctricas, desplazando la combinación de productos hacia formulaciones especiales.

¿Por qué están creciendo los aceites sintéticos de baja viscosidad en Alemania?

Los fabricantes de equipo original especifican grados 0W-XX y 5W-XX para mejorar la economía de combustible y extender los intervalos de cambio, mientras que la disponibilidad de aceites base Grupo III apoya la calidad de formulación.

¿Qué segmento de vehículos muestra la menor contracción en los volúmenes de lubricantes?

Los vehículos comerciales se contraen a una tasa de solo -0,79% CAGR porque las aplicaciones de transporte de mercancías continúan favoreciendo los trenes de potencia diésel que requieren grandes cantidades de aceite por servicio.

¿Cómo están influyendo las regulaciones sobre residuos de envases en el envasado de lubricantes?

Las nuevas normativas exigen un mayor contenido de material reciclado y sistemas de depósito, impulsando a los proveedores a adoptar tambores reutilizables y plásticos reciclables para mantener el cumplimiento.

Última actualización de la página el: