Tamaño y Participación del Mercado de Geosintéticos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

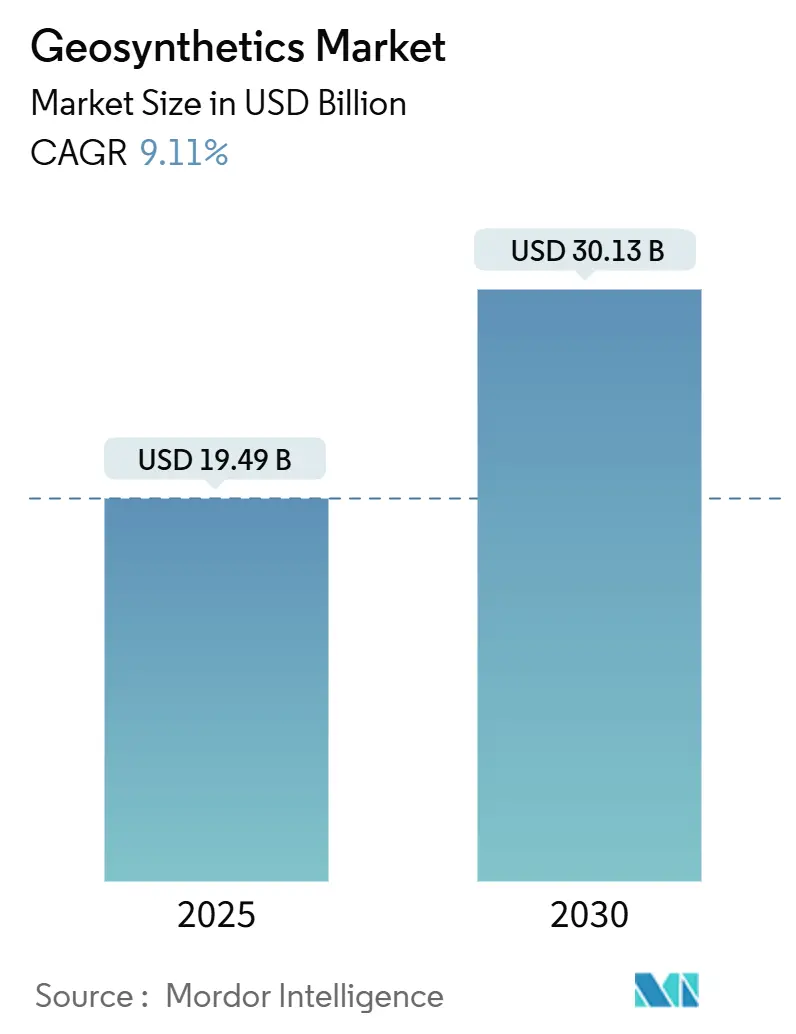

| Tamaño del Mercado (2025) | 19.49 Mil millones de dólares |

| Tamaño del Mercado (2030) | 30.13 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Geosintéticos por Mordor Intelligence

El tamaño del Mercado de Geosintéticos se estima en USD 19.49 mil millones en 2025, y se espera que alcance USD 30.13 mil millones para 2030, a una TCAC del 9.11% durante el período de pronóstico (2025-2030). El crecimiento descansa en cinco fuerzas convergentes. Los programas de infraestructura en Asia Pacífico, América del Norte y el Medio Oriente están incorporando soluciones de geosintéticos en lechos de carreteras, muros de contención y defensas costeras porque los materiales reducen la demanda de agregados y aceleran los cronogramas de construcción. Los organismos reguladores en Estados Unidos, la Unión Europea y Japón están exigiendo estándares más estrictos de contención y filtración que favorecen las geomembranas y geotextiles sobre las opciones convencionales. La I+D continua en materiales inteligentes integra sensores y polímeros reciclados para extender la vida útil y permitir el monitoreo de condiciones en tiempo real. La agricultura y la minería son usuarios finales emergentes, atraídos por los beneficios de control de erosión y manejo de relaves logrados con geomallas más nuevas y tubos de deshidratación. Mientras tanto, la volatilidad de las materias primas y las reglas europeas evolutivas sobre microplásticos están moderando la rentabilidad a corto plazo pero también estimulando la innovación hacia insumos biodegradables o reciclados.

Puntos Clave del Informe

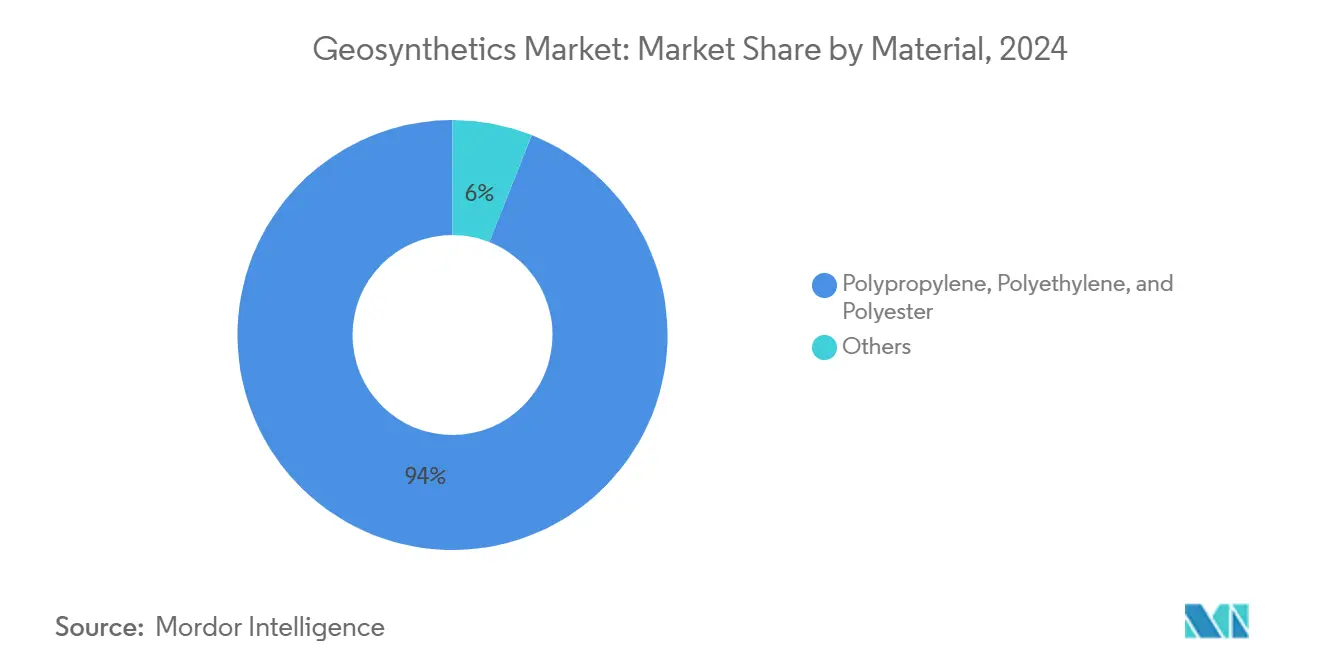

- Por material, los polímeros sintéticos controlaron el 94% de la participación del mercado de geosintéticos en 2024, y se pronostica que se expandirán a una TCAC del 9.1% hasta 2030.

- Por tipo, las geomembranas lideraron con una participación de ingresos del 35% en 2024; se proyecta que el mismo segmento avance a una TCAC del 10.27% hasta 2030.

- Por función, las aplicaciones de refuerzo mantuvieron una participación del 32% del tamaño del mercado de geosintéticos en 2024, mientras que las funciones de contención/barrera están creciendo más rápido a una TCAC del 9.45% hasta 2030.

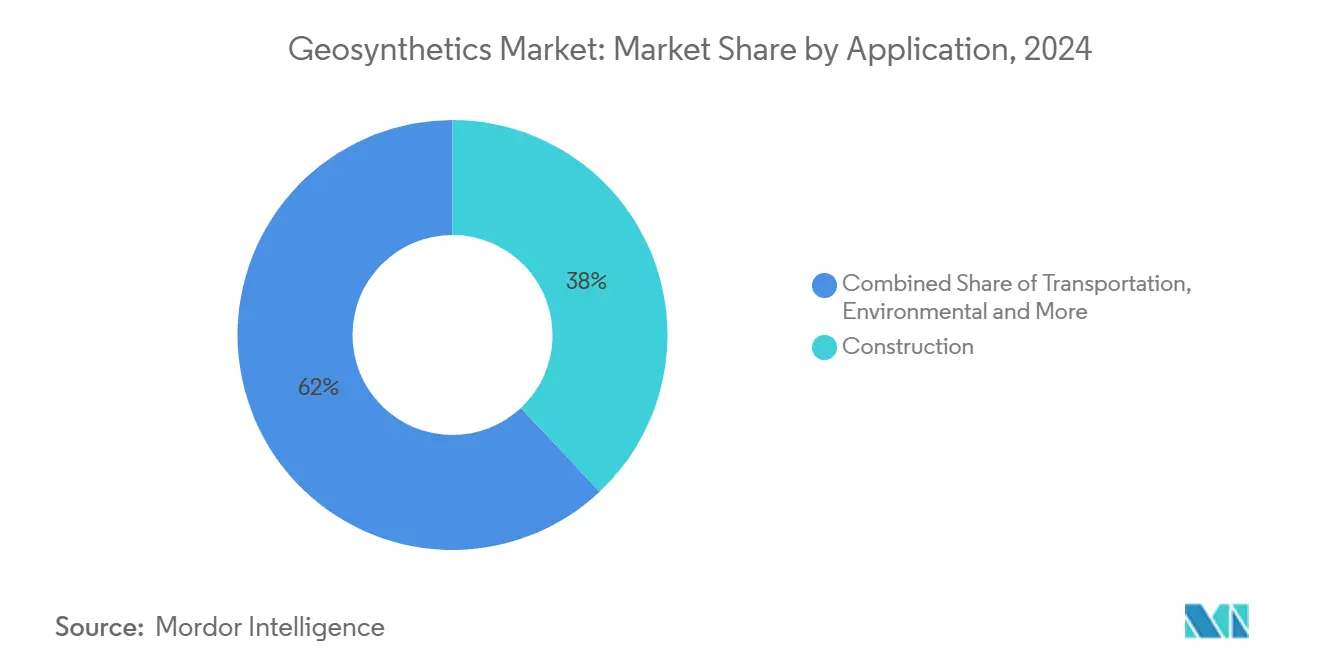

- Por aplicación, la construcción representó una participación del 38% del tamaño del mercado de geosintéticos en 2024; se pronostica que el transporte se expandirá a una TCAC del 10.88% hasta 2030.

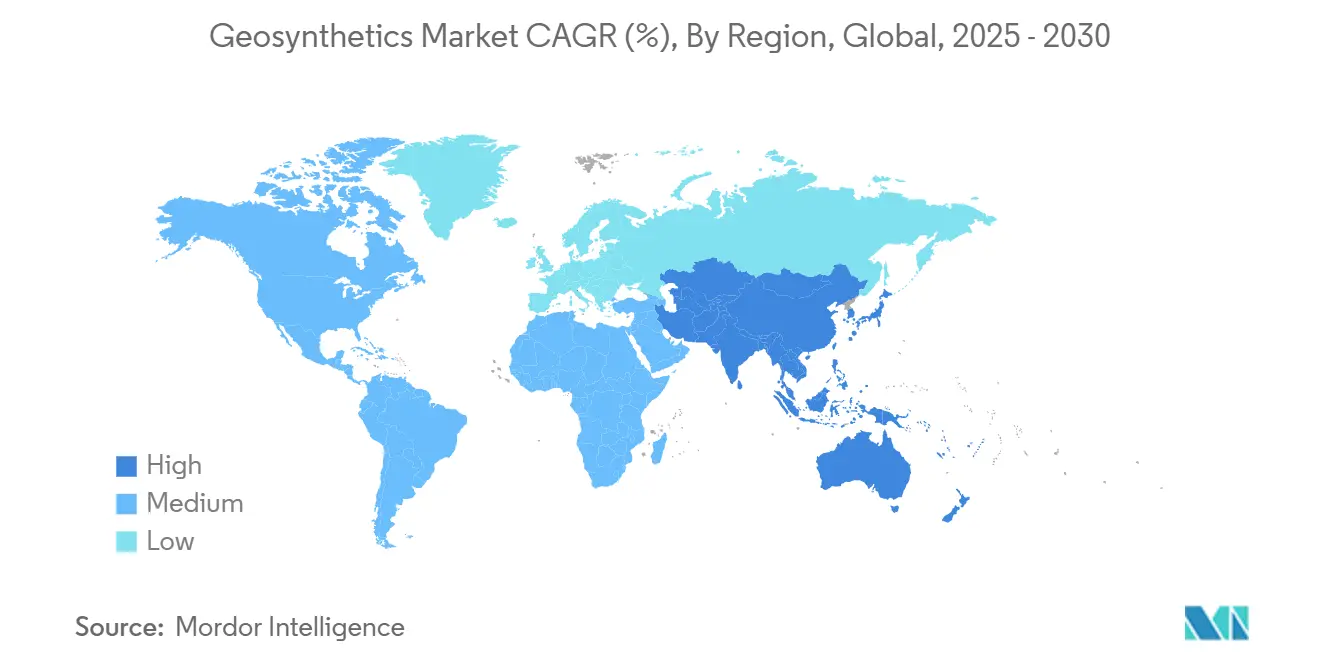

- Por geografía, Asia Pacífico capturó el 45% de la participación del mercado de geosintéticos en 2024 y se proyecta que registrará la TCAC más alta del 9.99% entre 2025-2030.

Tendencias e Información del Mercado Global de Geosintéticos

Análisis de Impacto de Factores Impulsores*

| Factor Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Creciente Uso de Geotextiles en la Industria de la Construcción | +0.5% | Global, notablemente Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aumento del Uso de Geotextiles en Actividades Mineras | +0.3% | Australia, América del Sur, América del Norte, África | Corto plazo (≤ 2 años) |

| Marco Regulatorio Estricto para la Protección Ambiental | +0.4% | Europa y América del Norte, expandiéndose en Asia Pacífico | Largo plazo (≥ 4 años) |

| Aumento de Aplicaciones Agrícolas | +0.2% | Global, énfasis en regiones con estrés hídrico | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Ingeniería de Materiales | +0.3% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Uso de Geotextiles en la Industria de la Construcción

La demanda de proyectos de carreteras, puentes y cimentaciones está elevando el mercado de geosintéticos ya que los contratistas reemplazan capas más gruesas de agregados con refuerzo de geotextiles que preserva la capacidad estructural mientras recorta hasta el 30% de los costos de materiales. La Administración Federal de Carreteras de EE.UU. ahora clasifica la mayoría de los geosintéticos como materiales de construcción bajo las disposiciones Build America Buy America, activando el abastecimiento doméstico obligatorio en esquemas de ayuda federal desde marzo de 2025. Los desarrolladores urbanos también están seleccionando geosintéticos para techos verdes, donde las membranas y compuestos de drenaje reducen la escorrentía de aguas pluviales y disminuyen las cargas de refrigeración hasta en un 50%. Colectivamente, estos cambios sustentan una participación de aplicación del 38% en 2024 y mantienen el impulso a largo plazo para el segmento.

Aumento del Uso de Geotextiles en Actividades Mineras

Los operadores de instalaciones de almacenamiento de relaves están instalando revestimientos compuestos, geomallas y tubos de deshidratación para cumplir con los Estándares Globales de la Industria para el Manejo de Relaves, reduciendo así los riesgos de licuefacción y mejorando los registros de seguridad. HUESKER ha desplegado sistemas de refuerzo y filtración especialmente diseñados para caminos de acarreo de minas y pilas de desechos, demostrando ganancias en la vida útil en operaciones australianas. A medida que aumenta la demanda de metales, la adopción de geosintéticos por parte de la industria ayuda a que la minería represente una porción creciente de ingresos y entrega un incremento del 0.3% a la TCAC general.

Marco Regulatorio Estricto para la Protección Ambiental

La Comisión Europea apunta a una reducción del 30% en la filtración de microplásticos para 2030, dirigiendo a los compradores hacia alternativas de baja liberación o biodegradables[1]Fuente: Comisión Europea, "Acción de la UE Contra los Microplásticos," maring.org . En Estados Unidos, la EPA ha respaldado los revestimientos compuestos de geomembrana-arcilla para el aislamiento de PFAS, impulsando a las instalaciones de vertederos e industriales a actualizar los sistemas de barrera. La hoja de ruta de basura marina G20 de Japón refuerza mandatos de contención similares. Estas políticas están impulsando la I+D hacia membranas de alto rendimiento y geotextiles con contenido reciclado, generando una contribución incremental de TCAC del 0.4%.

Aumento de Aplicaciones Agrícolas

Los programas de eficiencia de riego y las medidas de control de erosión del suelo están extendiendo el mercado de geosintéticos hacia las economías rurales. Los tejidos de geomallas biodegradables derivados de Typha domingensis muestran propiedades de tracción adecuadas para revestimientos de canales mientras eliminan residuos de microplásticos. Las Mantas Compuestas Cementosas Geosintéticas previenen la escorrentía en tierras agrícolas inclinadas, mejorando los rendimientos de cultivos en ensayos en India y Brasil. La Sociedad Internacional de Geosintéticos y la Comisión Internacional de Riego y Drenaje ahora promueven conjuntamente tales aplicaciones, ampliando la penetración del mercado más allá de la construcción.

Análisis de Impacto de Restricciones*

| Restricción | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Precios Volátiles del Polipropileno | -0.4% | Global, especialmente regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Reglas Emergentes de Microplásticos de Europa Que Potencialmente Restringen los Geotextiles Convencionales | -0.3% | Europa con efecto global | Mediano plazo (2-4 años) |

| Problemas de Estandarización de Productos | -0.2% | Global, afectando mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Polipropileno

Las fluctuaciones de precios en polipropileno y HDPE inflan los costos de producción y comprimen los márgenes en todo el mercado de geosintéticos. Los productores están probando el reciclaje químico de plásticos usados para cubrir el riesgo de materias primas y reducir las huellas de carbono. La expansión de capacidad de 139,000 toneladas de Braskem en Brasil puede aliviar la escasez de suministro en América Latina para 2026.

Reglas Emergentes de Microplásticos de Europa

La prohibición de la UE sobre microplásticos agregados intencionalmente desafía los geotextiles tradicionales basados en PP. Las metodologías preliminares para cuantificar la liberación de fibras ahora moldean las vías de desarrollo de productos, instando a los fabricantes hacia recubrimientos o polímeros alternativos que cumplan con los umbrales futuros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Polímeros Sintéticos Mantienen el Dominio Mientras las Alternativas Biológicas Ganan Tracción

Polipropileno, polietileno y poliéster juntos representaron el 94% de los ingresos de 2024 y deberían reflejar la TCAC general del 9.1% hacia 2030, subrayando su ventaja costo-rendimiento. Esta cohorte sintética disfruta de resistencia a la tracción bien documentada, resistencia química y disponibilidad de suministro, indicadores que sustentan su liderazgo en el mercado de geosintéticos. Las geomembranas de polietileno de alta densidad siguen siendo el revestimiento preferido para celdas de desechos peligrosos y almohadillas de lixiviación en pilas bajo protocolos estrictos de la EPA epa.gov.

Los compromisos corporativos crecientes de sostenibilidad están impulsando la investigación de fibras naturales y polímeros biodegradables. Aunque el segmento actualmente asegura una participación de un solo dígito, la presión regulatoria de la UE sobre microplásticos está acelerando las pruebas de campo de geomallas basadas en plantas y no tejidos mezclados con PLA. Las demostraciones con rejillas de fibra de Typha domingensis revelaron resistencias a la rotura que satisfacen los valores de diseño de control de erosión mientras permiten la biodegradación completa dentro de un ciclo de cultivo[2]Fuente: Luiz Diego VidalSantosa et al., "Geotextil tipo geomalla hecho de fibras de Typha domingensis," doi.org . Si se valida a escala, estas innovaciones podrían hacer crecer la porción de eco-materiales del tamaño del mercado de geosintéticos a tasas de dos dígitos después de 2028.

Por Tipo: Las Geomembranas Se Aceleran con el Impulso del Cumplimiento Ambiental

Las geomembranas lideraron la facturación de 2024 con una participación del 35% y están posicionadas para registrar una TCAC del 10.27% hasta 2030, superando a otras categorías de productos en el mercado de geosintéticos. La adopción temprana en tapas de vertederos se ha expandido a cuencas de contención de PFAS, lagunas anaeróbicas y proyectos de cubiertas flotantes de embalses que demandan permeabilidad casi cero.

Los geotextiles siguen siendo un caballo de trabajo de gran volumen para filtración y refuerzo. Sin embargo, el crecimiento es más lento ya que el escrutinio regulatorio sobre la pérdida de fibras se intensifica, estimulando sustituciones de materiales. Los geocompuestos y revestimientos que combinan núcleos de drenaje con geotextiles o membranas están tomando velocidad porque combinan múltiples funciones en un perfil más delgado, atrayendo a contratistas que buscan menores volúmenes de excavación y huellas de gases de efecto invernadero reducidas. Estas dinámicas implican una redistribución gradual de la participación del mercado de geosintéticos hacia sistemas ingeniería multifuncionales a través de la ventana de pronóstico.

Por Función: El Refuerzo Prevalece Mientras la Contención Exhibe la Curva de Crecimiento Más Alta

El refuerzo comandó el 32% de las ventas de 2024 ya que carreteras, terraplenes ferroviarios y muros de tierra mecánicamente estabilizada (MSE) requieren estabilidad sobre subrasantes más débiles. La investigación de FHWA confirma que las secciones de pavimento reforzadas con geosintéticos reducen la profundidad de surcos hasta en un 40% bajo tráfico pesado, haciendo del refuerzo una columna vertebral de las guías nacionales de diseño de pavimentos.

Las aplicaciones de contención/barrera, sin embargo, están en camino para la TCAC más rápida del 9.45%. La percepción elevada de riesgo ambiental, especialmente alrededor de PFAS y relaves mineros, exige revestimientos compuestos y membranas mejoradas con arcilla que aseguren lixiviados. A medida que los reguladores escalan la supervisión, los proyectos de contención sustentarán cada vez más la expansión del tamaño del mercado de geosintéticos. Las funciones de drenaje, filtración y separación continúan beneficiándose de avances de nicho como tejidos absorbentes que reducen la humedad en arenas limosas en un 20%.

Por Aplicación: La Construcción Domina el Valor Mientras el Transporte Marca el Ritmo

La construcción absorbió el 38% de la demanda global de 2024 porque los geosintéticos reducen las huellas de carbono y los costos de capital en envolventes de edificios, estructuras de contención y sistemas de cimentación. Las evaluaciones comparativas del ciclo de vida documentaron reducciones de emisiones de CO₂ hasta del 89% versus bases de carreteras totalmente granulares[3]Fuente: Sociedad Internacional de Geosintéticos, "Geosintéticos y Sostenibilidad," geosyntheticssociety.org .

La infraestructura de transporte entregará la TCAC más alta del 10.88%. Solo Estados Unidos espera que la demanda anual alcance 727 millones de m² para 2030 ya que los DOT estatales estandarizan las capas de geosintéticos en pavimentos flexibles. El pionero estribo de puente de suelo reforzado con geosintéticos de Europa en Alemania demostró ahorros de costos del 30% y erección 25% más rápida, proporcionando un modelo para despliegues más amplios. Las aplicaciones ambientales, agrícolas y mineras colectivamente contribuyen una participación creciente resolviendo desafíos específicos del sector de manejo de agua y estabilización de desechos.

Nota: Participación de segmento de todos los segmentos individuales disponible con la compra del informe

Análisis Geográfico

Asia Pacífico mantuvo el 45% de los ingresos de 2024 y se expandirá a una TCAC del 9.99% ya que los megaproyectos del sector público convergen con parques industriales privados. Los corredores de la Iniciativa de la Franja y la Ruta de China impulsan órdenes masivas de geomembranas en terraplenes de trenes de alta velocidad y autopistas del desierto. La Misión de Ciudades Inteligentes de India cataliza actualizaciones de vertederos municipales y contratos de revestimiento de canales que incorporan geotextiles en revestimientos de concreto. Japón y Corea del Sur canalizan I+D hacia muros de contención resistentes a terremotos que combinan refuerzo de geosintéticos con rellenos ligeros, reforzando la resistencia de la demanda.

América del Norte continúa consolidando la adopción de usuarios finales, liderada por el paquete de modernización de infraestructura de Estados Unidos. Los mandatos DOT para el abastecimiento doméstico de materiales de construcción elevan la adopción a través de carreteras federales, proyectos de control de inundaciones del Cuerpo de Ingenieros del Ejército y extensiones de pistas de aeropuertos. Las actualizaciones de presas de relaves de Canadá en el sector de arenas petrolíferas y el corredor interoceánico de México representan nodos de crecimiento adicionales.

Las políticas estrictas de economía circular de Europa sostienen la penetración existente pero moderan las ganancias de volumen a corto plazo mientras los productores se adaptan a los límites de microplásticos. Alemania, Francia y el Reino Unido favorecen geomembranas premium y geocompuestos que cumplen criterios de reciclabilidad al final de la vida útil. Los innovadores prueban revestimientos biodegradables en infraestructura escandinava, señalando cambios futuros en la participación del mercado de geosintéticos hacia productos eco-certificados.

América del Sur y el Medio Oriente y África contribuyen volúmenes más pequeños pero cada vez más estratégicos. La expansión de Mineração de Brasil estimula la contención de geosintéticos en la disposición de residuos de bauxita, mientras que los proyectos NEOM y turismo del Mar Rojo de Arabia Saudita especifican geomallas para estabilización costera. El financiamiento multilateral para presas de cosecha de agua y redes de carreteras del desierto sustenta una trayectoria de demanda estable a través de estos territorios emergentes.

Panorama Competitivo

El mercado de geosintéticos está altamente fragmentado, con actores clave como Solmax, Officine Maccaferri, HUESKER, Tensar dominando el suministro de geomembranas y geomallas de alta especificación. Las empresas de nivel medio se enfocan en nichos regionales, ofreciendo geotextiles no tejidos y compuestos de drenaje. La integración vertical sigue siendo crítica, como se ve en la actualización de instalaciones de Houston de Solmax en 2024 y la adquisición de USD 550 millones de Commercial Metals Company de Tensar para asegurar patentes de geomallas propietarias. La adquisición de Sineco International por HUESKER en 2025 expande su presencia en EMEA con tecnología avanzada de deshidratación y drenaje. La innovación de productos, incluyendo membranas habilitadas con sensores y rejillas de origen biológico, impulsa la diferenciación, mientras que las credenciales de sostenibilidad son cada vez más vitales para las adquisiciones. Las oportunidades yacen en geosintéticos biodegradables, soluciones de monitoreo integrado y aplicaciones de energía renovable, con los titulares manteniendo una ventaja a través de ventajas de escala en el abastecimiento de resina.

Líderes de la Industria de Geosintéticos

-

Huesker International

-

Naue GmbH & Co. KG

-

Officine Maccaferri SpA

-

Solmax

-

Tensar, A Division of CMC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril 2025: HUESKER ha adquirido Sineco International, expandiendo su portafolio de productos con soluciones de drenaje y deshidratación de alta calidad. Esta movida fortalece la posición de HUESKER en el mercado de geosintéticos.

- Enero 2025: Officine Maccaferri S.p.A. adquirió Synteen Technical Fabrics Inc., fortaleciendo su presencia en América del Norte en geosintéticos de alto rendimiento.

- Diciembre 2024: Solmax reveló planes para centralizar su producción de geotextiles no tejidos en una sola instalación avanzada en la región EMEA, con el objetivo de mejorar la eficiencia e innovación.

- Mayo 2024: Solmax Americas ha completado una actualización de capacidad en su instalación de Houston, introduciendo nuevas capacidades de extrusión para impulsar la producción de geomembranas. Esta mejora apoya el aumento de la producción y el rendimiento del producto.

Alcance del Informe del Mercado Global de Geosintéticos

El mercado global de geosintéticos incluye:

| Polipropileno, Polietileno y Poliéster |

| Otros |

| Geotextil |

| Geomembrana |

| Geocompuesto |

| Revestimiento Geosintético y Otros |

| Separación |

| Drenaje |

| Refuerzo |

| Filtración |

| Barrera de Humedad |

| Construcción |

| Transporte |

| Ambiental |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Material | Polipropileno, Polietileno y Poliéster | |

| Otros | ||

| Por Tipo | Geotextil | |

| Geomembrana | ||

| Geocompuesto | ||

| Revestimiento Geosintético y Otros | ||

| Por Función | Separación | |

| Drenaje | ||

| Refuerzo | ||

| Filtración | ||

| Barrera de Humedad | ||

| Por Aplicación | Construcción | |

| Transporte | ||

| Ambiental | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento para el mercado de geosintéticos?

El mercado global de geosintéticos se sitúa en USD 17.86 mil millones en 2024 y se pronostica que alcanzará USD 30.13 mil millones para 2030, reflejando una TCAC del 9.11% durante 2025-2030.

¿Qué tipo de producto se espera que se expanda más rápido?

Las geomembranas mantienen la participación más grande del 35% en 2024 y se proyecta que crezcan a la TCAC más alta del 10.27% hasta 2030, impulsadas por reglas estrictas de contención ambiental.

¿Cómo influirán los proyectos de transporte en la demanda?

Las aplicaciones de transporte están configuradas para una TCAC del 10.88%, superando a todos los otros segmentos ya que los gobiernos adoptan refuerzo de geosintéticos para reducir costos de lechos de carreteras y huellas de carbono.

¿Por qué Asia Pacífico es el mercado regional dominante?

Asia Pacífico domina el 45% de los ingresos de 2024 y debería registrar una TCAC del 9.99% gracias a las inversiones de la Iniciativa de la Franja y la Ruta de China y la Misión de Ciudades Inteligentes de India, ambas especifican geosintéticos en infraestructura a gran escala.

¿Qué riesgos de materias primas deberían vigilar los equipos de adquisiciones?

Los precios volátiles de polipropileno y HDPE pueden comprimir márgenes, produciendo un arrastre de -0.4% en el pronóstico de TCAC; varios proveedores están buscando materias primas recicladas para mitigar la exposición.

¿Qué tendencias de sostenibilidad remodelarán el posicionamiento competitivo?

Los polímeros biodegradables, membranas habilitadas con sensores y geomallas con contenido reciclado están emergiendo como criterios de adquisición ya que los reguladores apuntan a una reducción del 30% en la filtración de microplásticos para 2030 en la Unión Europea.

Última actualización de la página el: