Tamaño y Participación del Mercado de Resina Epoxi Flexible

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.88% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Resina Epoxi Flexible por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Resina Epoxi Flexible se expanda desde USD 0,77 mil millones en 2025 y USD 0,81 mil millones en 2026 hasta USD 1,03 mil millones en 2031, registrando una CAGR del 4,88% entre 2026 y 2031. Otrora centrada en adhesivos de construcción de uso general, la industria está ahora pivotando hacia aplicaciones de alto valor. Estas abarcan la electrónica de potencia para vehículos eléctricos, las reparaciones de palas de aerogeneradores y los circuitos impresos flexibles diseñados para dispositivos portátiles. Si bien los grados modificados con caucho continúan dominando los compuestos estructurales, se observa un marcado aumento en el uso de formulaciones modificadas con uretano, particularmente para el encapsulado de componentes electrónicos. La región de Asia-Pacífico, fortalecida por sus vibrantes sectores electrónico y de construcción, se erige como el principal centro de demanda. Sin embargo, Oriente Medio y África experimentan el crecimiento más acelerado, impulsado por las ambiciosas iniciativas de infraestructura de Arabia Saudita y el innovador proyecto NEOM. A pesar de este crecimiento, la rentabilidad de la industria se ve desafiada por la volatilidad en los precios de la epiclorhidrina y el mayor escrutinio regulatorio sobre el éter diglicidílico de bisfenol-A. En este panorama en evolución, las empresas con integración vertical y los innovadores en formulaciones de base biológica se encuentran en una posición ventajosa, asegurando eficazmente el suministro de materias primas y sorteando los obstáculos de cumplimiento normativo.

Conclusiones Clave del Informe

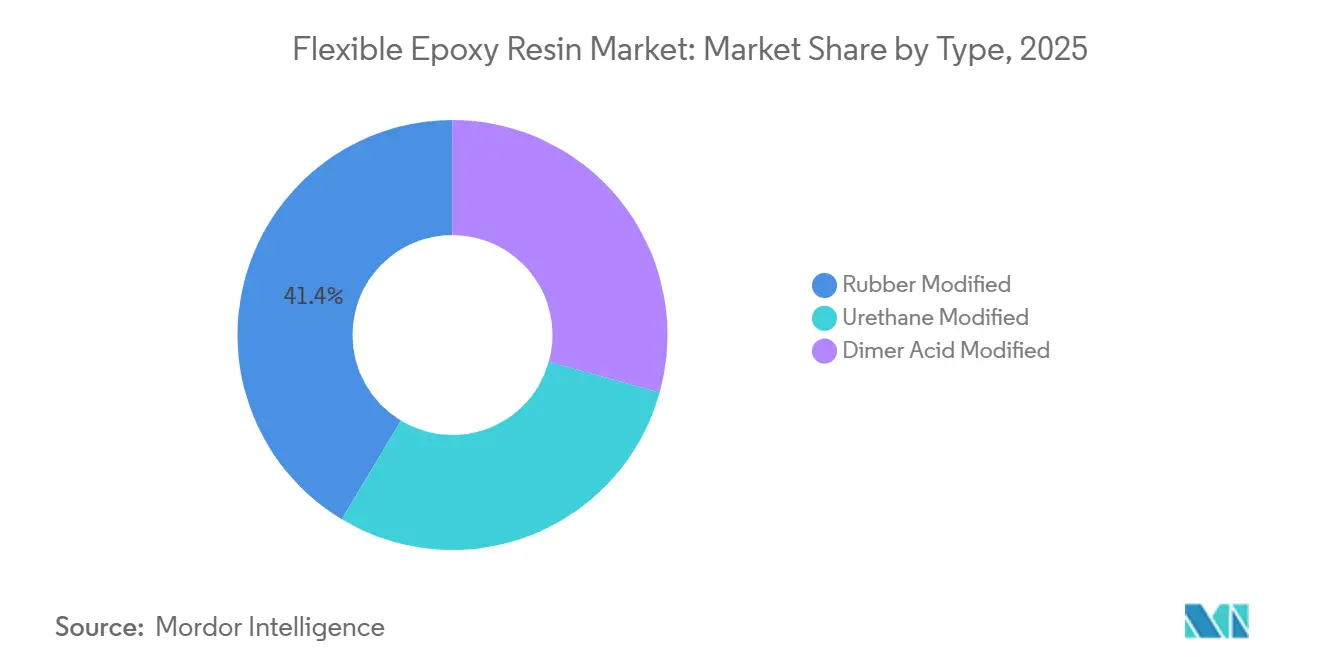

- Por tipo, las formulaciones modificadas con caucho lideraron con el 41,38% de la participación del mercado de resina epoxi flexible en 2025. Se prevé que los grados modificados con uretano crezcan a una CAGR del 6,24% (2026-2031), la más alta entre todas las formulaciones.

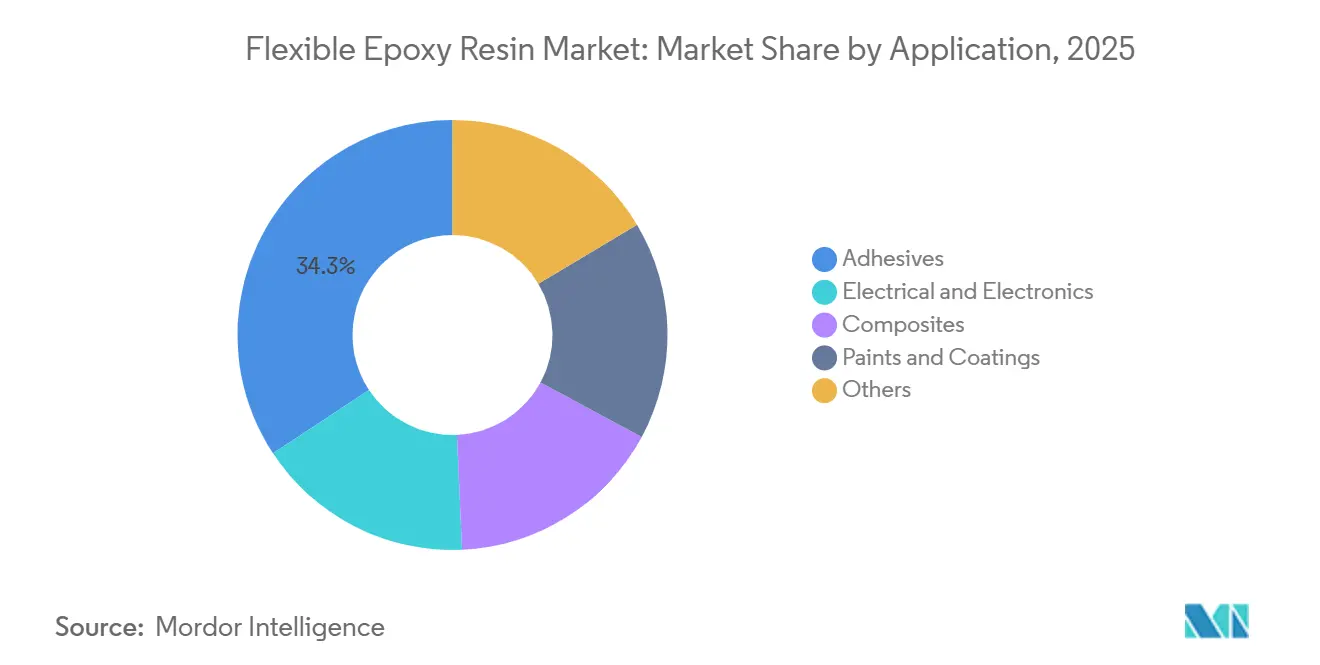

- Por aplicación, los adhesivos representaron el 34,27% del tamaño del mercado de resina epoxi flexible en 2025. Se proyecta que el sector eléctrico y electrónico registre la CAGR más alta, del 6,31%, entre 2026 y 2031.

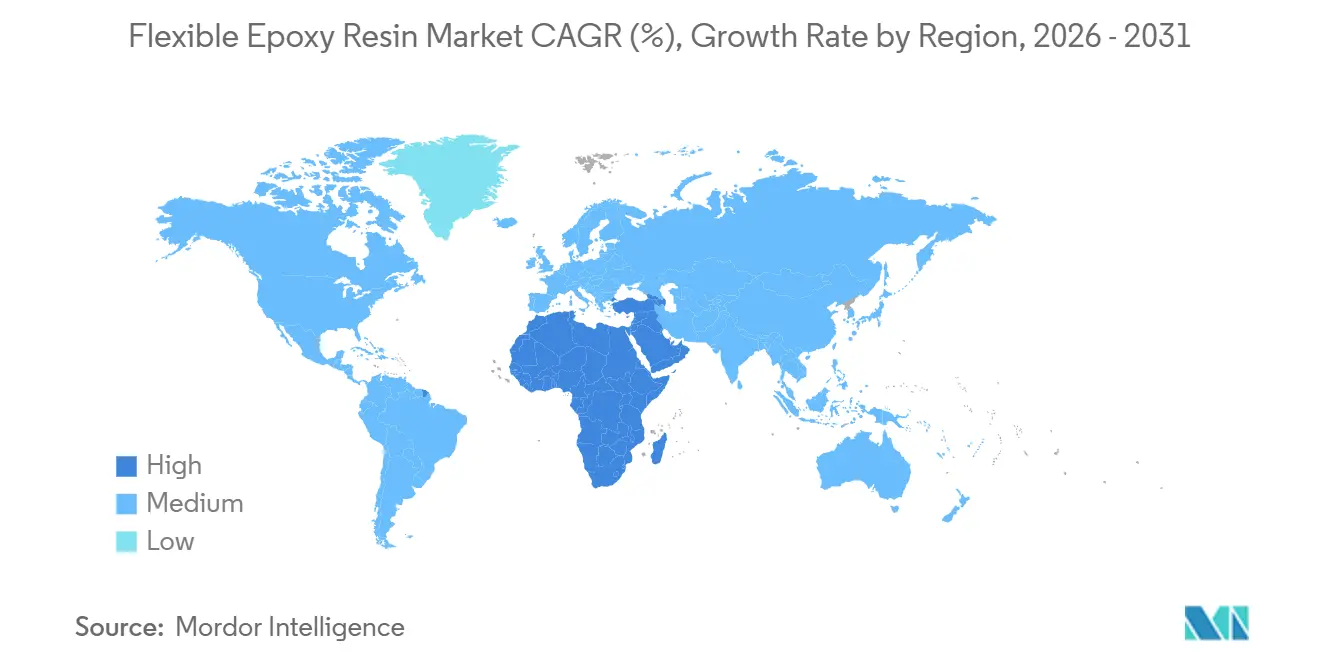

- Por geografía, la región de Asia-Pacífico representó el 47,36% del tamaño del mercado de resina epoxi flexible en 2025, mientras que Oriente Medio y África registraron la CAGR más rápida, del 5,94% (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Resina Epoxi Flexible

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en construcción e infraestructura | +1.2% | Núcleo de Asia-Pacífico (China, India), Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos), América del Norte | Mediano plazo (2-4 años) |

| Electrificación de la electrónica de consumo y la electrónica de potencia para vehículos eléctricos | +1.5% | Global, con concentración en Asia-Pacífico (China, Japón, Corea del Sur) y América del Norte | Corto plazo (≤ 2 años) |

| Rápida expansión de la producción y reparación de palas para energía eólica | +0.9% | Europa (Alemania, Reino Unido), América del Norte (Estados Unidos, Canadá), Asia-Pacífico (China, India) | Largo plazo (≥ 4 años) |

| Creciente demanda de recubrimientos industriales resistentes a la corrosión | +0.8% | Oriente Medio y África (Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica), regiones costeras de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de epoxis flexibles en circuitos impresos flexibles para dispositivos portátiles e IoT | +0.6% | Global, adopción temprana en América del Norte y Asia-Pacífico (Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Construcción e Infraestructura

Los presupuestos de infraestructura en Asia-Pacífico, Oriente Medio y América del Norte están impulsando una demanda sostenida de adhesivos y recubrimientos de epoxi flexible. En 2024, China realizó una asignación presupuestaria significativa para líneas ferroviarias y extensiones de metro, destacando la necesidad de juntas epóxicas con amortiguación de vibraciones. Al mismo tiempo, el Plan Nacional de Infraestructura de India fijó su atención en carreteras y transporte urbano, con financiamiento sustancial previsto para 2025. Esta iniciativa impulsó la demanda de recubrimientos epóxicos anticorrosión, particularmente para barras de refuerzo en viaductos costeros. Durante los últimos cinco años, Estados Unidos ha canalizado inversiones significativas en la rehabilitación de puentes, favoreciendo los epoxis de inyección de grietas que reducen a la mitad los tiempos de cierre. El proyecto de desarrollo Visión 2030 de Arabia Saudita, con NEOM a la vanguardia, subrayó la importancia de los recubrimientos de epoxi flexible con bajo contenido de compuestos orgánicos volátiles, garantizando la durabilidad frente al intenso calor del desierto. Sin embargo, a pesar de la sólida demanda impulsada por estos proyectos, es fundamental reconocer que los retrasos en el financiamiento y las fluctuaciones cambiarias podrían extender los plazos de adquisición de adhesivos hasta en un año.

Electrificación de la Electrónica de Consumo y la Electrónica de Potencia para Vehículos Eléctricos

Miles de condensadores cerámicos multicapa presentes en cada vehículo eléctrico de batería (BEV) se benefician ahora de terminaciones de epoxi flexible. Este número supera notablemente al encontrado en los modelos tradicionales de motor de combustión. Estas terminaciones garantizan la durabilidad de las uniones soldadas en un rango de temperatura de -40 a +150 grados Celsius. La producción mundial de vehículos eléctricos de batería ha aumentado significativamente en los últimos años, con previsiones que indican que esta tendencia continuará. Como resultado, se ha producido un incremento correspondiente en el uso de compuestos de encapsulado y sellado. En la electrónica de consumo, los teléfonos plegables y los dispositivos portátiles de salud utilizan cada vez más epoxis modificados con uretano. Estos epoxis especializados, conocidos por su alta elongación, están diseñados para superar rigurosas pruebas de flexión. En un notable desarrollo de la industria, empresas de Japón y Corea del Sur están canalizando inversiones sustanciales en empaquetado avanzado, con el objetivo de completarlo antes de finales de la década. Un componente fundamental para estos paquetes de vanguardia son los rellenos de submontura de epoxi de bajo módulo. Estas tendencias en electrónica están impulsando la CAGR proyectada del 6,31% del segmento durante el período de pronóstico 2026–2031.

Rápida Expansión de la Producción y Reparación de Palas para Energía Eólica

Muchas turbinas en todo el mundo, instaladas antes de 2016, operan actualmente más allá de sus garantías originales. A medida que la erosión del borde de ataque de las palas reduce los rendimientos energéticos anuales, se ha producido un notable aumento en las reparaciones in situ, utilizando principalmente resinas de inyección de epoxi flexible. Actualmente, la demanda de técnicos certificados es elevada, garantizando reparaciones seguras a alturas de buje de hasta 100 metros. Con la instalación de nuevas turbinas, el consumo de resina epoxi para palas ha aumentado significativamente. En respuesta al mandato de la Unión Europea sobre palas reciclables, se observa una creciente adopción de formulaciones Recyclamine, que permiten una recuperación significativa de fibras de carbono una vez que una pala llega al final de su vida útil[1]Siemens Gamesa, "Pala de Aerogenerador Reciclable," siemensgamesa.com.

Creciente Demanda de Recubrimientos Industriales Resistentes a la Corrosión

En Oriente Medio, desafíos como la salinidad, la exposición a los rayos UV y las fluctuaciones de temperatura (que oscilan entre 10 °C y 55 °C) afectan a las operaciones de petróleo y gas, las terminales marítimas y las instalaciones de desalinización. Para prolongar la vida útil de su extenso oleoducto Jafurah, Saudi Aramco aplicó recubrimientos de epoxi flexible. Para el período de pronóstico 2026–2031, el Consejo de Cooperación del Golfo había aumentado significativamente su capacidad de desalinización, con revestimientos flexibles que se convirtieron en estándar en las tuberías de descarga de salmuera para prevenir el agrietamiento inducido por cloruros. En una importante renovación de su ferrocarril costero, Transnet de Sudáfrica seleccionó recubrimientos epóxicos libres de alquitrán de hulla. Además, las enmiendas de la Organización Marítima Internacional para limitar las emisiones de solventes han llevado a los astilleros a adoptar cada vez más epoxis flexibles a base de agua.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de la epiclorhidrina y las materias primas de bis-A | -0.9% | Global, agudo en Europa y América del Norte dependientes de importaciones | Corto plazo (≤ 2 años) |

| Toxicidad ocupacional y costos de cumplimiento de REACH/EPA | -0.6% | Europa (REACH), América del Norte (EPA, Proposición 65 de California) | Mediano plazo (2-4 años) |

| Escrutinio de las emisiones de Alcance 3 en las cadenas de valor del epoxi | -0.4% | Europa y América del Norte, emergente en las cadenas de suministro multinacionales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de la Epiclorhidrina y las Materias Primas de Bis-A

En los últimos años, los productores chinos ampliaron significativamente su capacidad, lo que provocó notables fluctuaciones en los precios al contado de la epiclorhidrina y el bisfenol-A. Estos dos productos químicos constituyen una parte importante de los costos de producción. Como resultado, los formuladores occidentales, vinculados a contratos anuales, lidiaron con la inestabilidad de precios. Un aumento en los precios de las materias primas de propileno elevó bruscamente los precios europeos de la epiclorhidrina, reduciendo los márgenes brutos. Los convertidores más pequeños, sin estrategias de cobertura ni integración hacia atrás, enfrentaron el riesgo de pérdidas trimestrales si no podían ajustar los precios en sus acuerdos de suministro de adhesivos.

Toxicidad Ocupacional y Costos de Cumplimiento de REACH/EPA

En 2024, la Agencia Europea de Sustancias y Mezclas Químicas añadió el éter diglicidílico de bisfenol-A a su lista de autorización REACH. Esta decisión exige a los fabricantes que demuestren protecciones adecuadas para los trabajadores o que identifiquen sustitutos antes de 2027. Cada productor enfrenta inversiones relacionadas con el cumplimiento normativo. Mientras tanto, la Agencia de Protección Ambiental de Estados Unidos (EPA) redujo el límite de exposición permitido a la epiclorhidrina de 5 ppm a 2 ppm, lo que requiere reformas de capital en las instalaciones[2]Agencia de Protección Ambiental de Estados Unidos, "Propuesta de Límite de Exposición a la Epiclorhidrina," epa.gov. En 2025, las primas de seguros aumentaron, coincidiendo con un incremento en las reclamaciones por dermatitis. Además, los minoristas de California informaron que muchos de sus compradores de bricolaje evitaban los productos con advertencias de la Proposición 65, lo que generó la pérdida de un canal de mercado anual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de las Formulaciones Modificadas con Caucho Ancla las Aplicaciones Estructurales

En 2025, los grados modificados con caucho, aprovechando morfologías bifásicas, representaron el 41,38% de los ingresos, mejorando la tenacidad a la fractura. Esta mejora resultó vital para aplicaciones en palas eólicas y adhesivos industriales. Se proyecta que el mercado de resinas epóxicas flexibles modificadas con caucho crezca en consonancia con la CAGR general durante el período de pronóstico 2026–2031, impulsado por la demanda de los sectores de construcción y compuestos. Se espera que las formulaciones modificadas con uretano se expandan a una CAGR del 6,24% (2026-2031), impulsadas por su papel en el encapsulado de componentes electrónicos. En este ámbito, atributos como la alta elongación y una temperatura de transición vítrea por debajo del punto de congelación son esenciales para proteger las uniones soldadas. En consonancia con esta tendencia, el lanzamiento de un producto en 2024 marcó una notable reducción en el módulo, destacando un giro hacia materiales aptos para la unión de chips de menor tensión. En otro orden, los productos de ácido dímero, con una pequeña participación, se centran en recubrimientos marinos especializados, enfatizando la hidrofobicidad y el contenido biológico.

La segmentación del mercado prospera gracias a una interacción matizada de dinámicas de costo-rendimiento. Los usuarios de adhesivos estructurales se inclinan por los grados modificados con caucho. Por el contrario, los fabricantes de chips optan por el uretano a un precio superior, muy conscientes de las posibles responsabilidades de garantía derivadas de fallos en campo. Los actores dominantes en el mercado de resina epoxi flexible navegan hábilmente por este terreno, impulsando las aplicaciones de uretano en la electrónica automotriz mientras preservan las participaciones de caucho para el sector de la construcción. Las resinas de ácido dímero a base de anacardo han encontrado su espacio en las cimentaciones de parques eólicos marinos. Sin embargo, este nicho anticipa un crecimiento lento, con la posibilidad de un impulso derivado de sustituciones de materiales aceleradas por la fijación de precios del carbono.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Adhesivos Lideran, la Electrónica se Acelera

En 2025, los adhesivos representaron el 34,27% de los ingresos totales. Sin embargo, se proyecta que el sector electrónico crezca a una CAGR del 6,31% (2026-2031), superando al mercado en general. Para 2031, las resinas epóxicas flexibles en aplicaciones eléctricas y electrónicas podrían representar una cuarta parte del valor total del mercado. Este crecimiento está impulsado principalmente por la demanda anual de compuestos de encapsulado, especialmente para inversores de vehículos eléctricos de batería. Si bien los adhesivos para infraestructura dominan en participación, su sensibilidad al precio limita los márgenes de beneficio potenciales. Por otro lado, la unión estructural automotriz logra una reducción en el peso de la carrocería, pero sigue siendo dependiente de la naturaleza cíclica de los ensamblajes de vehículos.

Los clientes del sector electrónico invierten en encapsulantes, que son cruciales para prevenir la delaminación durante múltiples ciclos térmicos. Los teléfonos plegables requieren capas de cobertura para circuitos impresos flexibles que deben estirarse significativamente y soportar temperaturas de laminación que oscilan entre 150 °F y 180 °F. Se proyecta que la demanda de compuestos, particularmente en palas eólicas, crezca de manera constante. Este crecimiento se atribuye en gran medida a la creciente preocupación por los residuos de compuestos, lo que ha generado un aumento en la demanda de epoxis reciclables. Las tendencias en recubrimientos anticorrosión se alinean estrechamente con los gastos de capital en la industria del petróleo y el gas. Por ejemplo, en respuesta a los límites más estrictos de solventes del MARPOL, los gasoductos del Consejo de Cooperación del Golfo y los buques marinos adoptan cada vez más epoxis flexibles con bajo contenido de compuestos orgánicos volátiles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, la región de Asia-Pacífico mantuvo una participación dominante del 47,36% de los ingresos, aunque el crecimiento se ha moderado desde entonces. Esta desaceleración se atribuye a un ciclo de construcción en enfriamiento en China y a una producción electrónica en maduración. Los actores nacionales, como KUKDO y Nan Ya, están suministrando a los ensambladores de circuitos impresos a costos de entrega inferiores a los de sus competidores, lo que refuerza el dominio de la región. Sin embargo, los proyectos de infraestructura de India se han visto ocasionalmente paralizados por el impacto del monzón y los desafíos de financiamiento, moderando las expectativas a corto plazo. Mientras tanto, las inversiones en semiconductores de Japón y Corea del Sur están impulsando la demanda anual de resinas, contrarrestando una meseta en el ensamblaje de teléfonos inteligentes. Las naciones de la ASEAN están progresando, pero las inconsistencias en logística y política están ralentizando sus expansiones de capacidad.

América del Norte, un consumidor significativo en 2025, proyecta un crecimiento constante durante el período de pronóstico 2026–2031. Los programas federales de puentes favorecen cada vez más los epoxis de inyección de grietas, que minizan notablemente el tiempo de inactividad. La expansión doméstica estratégica de epiclorhidrina de Olin tiene como objetivo reducir la dependencia de las importaciones chinas. En 2025, a medida que aumentó la producción de vehículos eléctricos de batería, también lo hizo la demanda de encapsulantes. Si bien esta demanda sigue siendo modesta en comparación con el sector de la construcción más consolidado, iniciativas como la electrificación ferroviaria de Canadá y las líneas electrónicas de deslocalización cercana de México están proporcionando oportunidades de crecimiento notables.

Europa, si bien representa una participación significativa de las ventas de 2025, ha enfrentado desafíos como los altos costos energéticos y los estrictos registros REACH. Sin embargo, el continente lidera las iniciativas de química sostenible. Europa aboga por palas eólicas reciclables e incentiva las formulaciones de base biológica a través del Mecanismo de Ajuste en Frontera por Carbono. A partir de 2025, tanto Alemania como el Reino Unido han exigido compuestos reciclables, acelerando la adopción del EzCiclo de Swancor. Mientras tanto, Francia e Italia priorizan las actualizaciones ferroviarias con recubrimientos interiores de bajo contenido de compuestos orgánicos volátiles. Si bien la actividad de Rusia sigue siendo moderada, Alemania y el Reino Unido están a la vanguardia de estos desarrollos.

Oriente Medio y África experimentan el crecimiento más rápido, con una CAGR del 5,94% durante el período de pronóstico 2026–2031. Proyectos como el oleoducto Jafurah de Saudi Aramco y la ciudad inteligente NEOM optan por epoxis flexibles, destacando su resistencia al choque térmico y la abrasión por arena. Las plantas de desalinización del Consejo de Cooperación del Golfo y las fachadas de los rascacielos de Dubái utilizan epoxis a base de agua, reconocidos por su curado energéticamente eficiente. En Sudáfrica, la rehabilitación del ferrocarril costero emplea recubrimientos libres de alquitrán de hulla, pero enfrenta retrasos en la adquisición debido a restricciones fiscales. América del Sur, impulsada por proyectos de metro en Brasil y desarrollos de esquisto en Argentina, se encuentra en una senda de crecimiento constante. Sin embargo, desafíos como las fluctuaciones arancelarias y las oscilaciones cambiarias están aumentando los costos de las materias primas.

Panorama Competitivo

El mercado de resina epoxi flexible está moderadamente consolidado. Los principales proveedores, con su diversa cartera de grados que difieren en velocidades de curado y viscosidades, cultivaron una sólida fidelidad de los clientes. Las ofertas de base biológica con precio premium constituyeron una fracción mínima del volumen total, enfrentando resistencia del mercado. Las solicitudes de patentes de 2024–2025 indicaron que los principales actores se adentran en las formulaciones vitriméricas para una mejor reciclabilidad, sistemas de curado a baja temperatura para el sobremodelado de compuestos y mejoras en la estabilidad a la hidrólisis para climas tropicales. Estos avances buscaron mejorar el rendimiento sin alterar la resina base. En un cambio significativo de la industria, los productores chinos escalaron su producción de epiclorhidrina, causando volatilidad en las materias primas que ajustó los márgenes de los contratos occidentales. El enfoque principal de la industria giró en torno a asegurar las materias primas, gestionar los costos de cumplimiento normativo y proporcionar servicios únicos para mitigar los desafíos de la mercantilización.

Líderes de la Industria de Resina Epoxi Flexible

Hexion

Huntsman Corporation

Olin Corporation

KUKDO Chemical (Kunshan) Co., Ltd.

Aditya Birla Chemicals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Westlake Corporation anunció que Westlake Epoxy planea lanzar varios productos nuevos en la Feria Europea de Recubrimientos (ECS) 2025 en Alemania. La empresa presentará la cartera EpoVIVE de resinas epóxicas con una menor huella de carbono.

- Junio de 2024: Aditya Birla Chemicals anunció planes para un nuevo campus de fabricación e investigación y desarrollo de materiales avanzados/epoxi en un terreno de 35 acres en la Costa del Golfo (inversión de capital inicial de hasta USD 50 millones, con un plazo previsto para 2027).

Alcance del Informe Global del Mercado de Resina Epoxi Flexible

Las resinas epóxicas flexibles son polímeros termoendurecibles modificados de alto rendimiento diseñados para proporcionar elasticidad superior, resistencia al impacto y resistencia al agrietamiento en comparación con los epoxis rígidos, manteniendo al mismo tiempo una fuerte adhesión. Estas resinas son esenciales para aplicaciones que requieren durabilidad bajo tensión, como en compuestos automotrices, encapsulado de componentes electrónicos, adhesivos flexibles y recubrimientos protectores. A menudo se modifican con uretano, caucho o ácidos dímeros para mejorar la flexibilidad.

El mercado está segmentado por tipo, aplicación y geografía. Por tipo, el mercado se segmenta en modificada con uretano, modificada con caucho y modificada con ácido dímero. Por aplicación, el mercado se segmenta en eléctrico y electrónica, adhesivos, compuestos, pinturas y recubrimientos, y otros. El informe también cubre el tamaño del mercado y las previsiones para el mercado en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan en función del valor (USD).

| Modificada con Uretano |

| Modificada con Caucho |

| Modificada con Ácido Dímero |

| Eléctrico y Electrónica |

| Adhesivos |

| Compuestos |

| Pinturas y Recubrimientos |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Modificada con Uretano | |

| Modificada con Caucho | ||

| Modificada con Ácido Dímero | ||

| Por Aplicación | Eléctrico y Electrónica | |

| Adhesivos | ||

| Compuestos | ||

| Pinturas y Recubrimientos | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda global actual del mercado de resina epoxi flexible y su crecimiento esperado para 2031?

Se prevé que la demanda aumente de USD 0,81 mil millones en 2026 a USD 1,03 mil millones en 2031, reflejando una CAGR del 4,88%.

¿Qué tamaño alcanzará la demanda de resina epoxi flexible en electrónica para 2031?

Se prevé que las aplicaciones eléctricas y electrónicas alcancen aproximadamente una cuarta parte del valor total, ya que el segmento avanza a una CAGR del 6,31% hasta 2031, superando el crecimiento general.

¿Por qué los epoxis flexibles modificados con uretano alcanzan precios superiores?

Ofrecen una elongación superior al 100% y bajas temperaturas de transición vítrea que protegen las uniones soldadas en circuitos flexibles y módulos de potencia, justificando precios más elevados.

¿Qué está impulsando la tasa de crecimiento líder de Oriente Medio y África?

El programa Visión 2030 de Arabia Saudita, valorado en USD 1,3 billones, y los recubrimientos resistentes a la corrosión para la infraestructura energética impulsan la demanda regional a una CAGR del 5,94% (2026-2031).

¿Cómo están influyendo las preocupaciones sobre la reciclabilidad en las resinas para palas de aerogeneradores?

Europa exige ahora palas reciclables, impulsando la adopción de formulaciones como Recyclamine que permiten la recuperación del 85% de las fibras de carbono y orientarán cada vez más la selección de resinas.

Última actualización de la página el: