Marktgröße und Marktanteil für flexible Epoxidharze

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 0.81 Milliarden US-Dollar |

| Marktgröße (2031) | 1.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.88% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

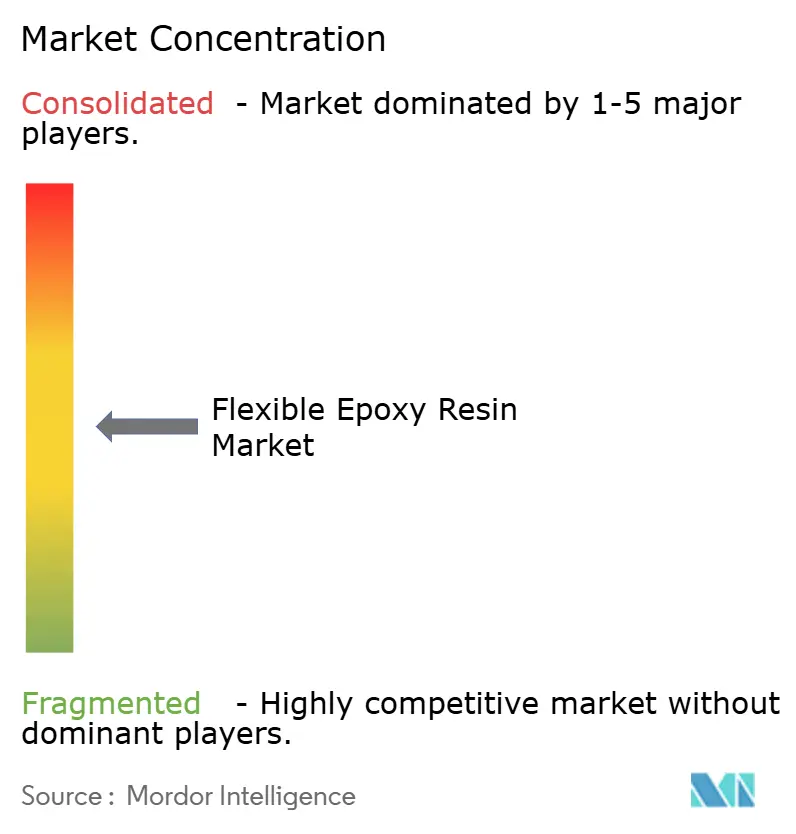

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flexible Epoxidharze von Mordor Intelligence

Die Marktgröße für flexible Epoxidharze wird voraussichtlich von 0,77 Milliarden USD im Jahr 2025 und 0,81 Milliarden USD im Jahr 2026 auf 1,03 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,88 % zwischen 2026 und 2031 entspricht. Die Branche, die einst auf Standardklebstoffe für den Baubereich ausgerichtet war, orientiert sich nun auf hochwertige Anwendungen um. Dazu gehören Leistungselektronik für Elektrofahrzeuge, Reparaturen von Windturbinenblättern und flexible Leiterplatten für Wearables. Während Kautschuk-modifizierte Qualitäten weiterhin Strukturverbundwerkstoffe dominieren, ist ein deutlicher Anstieg beim Einsatz von Urethan-modifizierten Chemikalien zu verzeichnen, insbesondere für die Elektronikverkapselung. Die Region Asien-Pazifik, gestärkt durch ihre lebhafte Elektronik- und Baubranche, ist das primäre Nachfragezentrum. Dennoch verzeichnen der Nahe Osten und Afrika das schnellste Wachstum, angetrieben durch Saudi-Arabiens ehrgeizige Infrastrukturinitiativen und das bahnbrechende NEOM-Projekt. Trotz dieses Wachstums wird die Rentabilität der Branche durch die volatile Preisgestaltung von Epichlorhydrin und eine verstärkte regulatorische Kontrolle von Bisphenol-A-Diglycidylether beeinträchtigt. In dieser sich wandelnden Landschaft befinden sich vertikal integrierte Unternehmen und Innovatoren im Bereich biobasierter Produkte im Vorteil, da sie geschickt Rohstoffe sichern und Compliance-Hürden meistern.

Wichtigste Erkenntnisse des Berichts

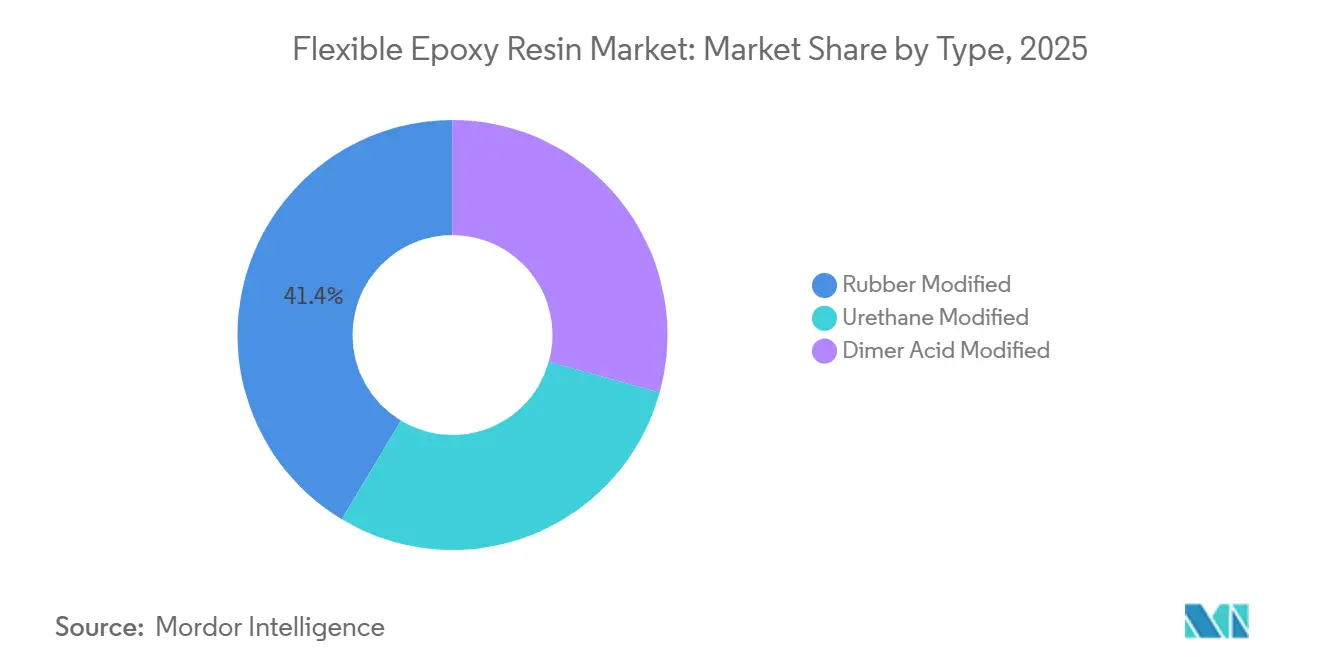

- Nach Typ führten Kautschuk-modifizierte Formulierungen mit einem Anteil von 41,38 % am Markt für flexible Epoxidharze im Jahr 2025. Urethan-modifizierte Qualitäten werden voraussichtlich mit einer CAGR von 6,24 % (2026–2031) wachsen, dem schnellsten Wachstum unter allen Chemikalien.

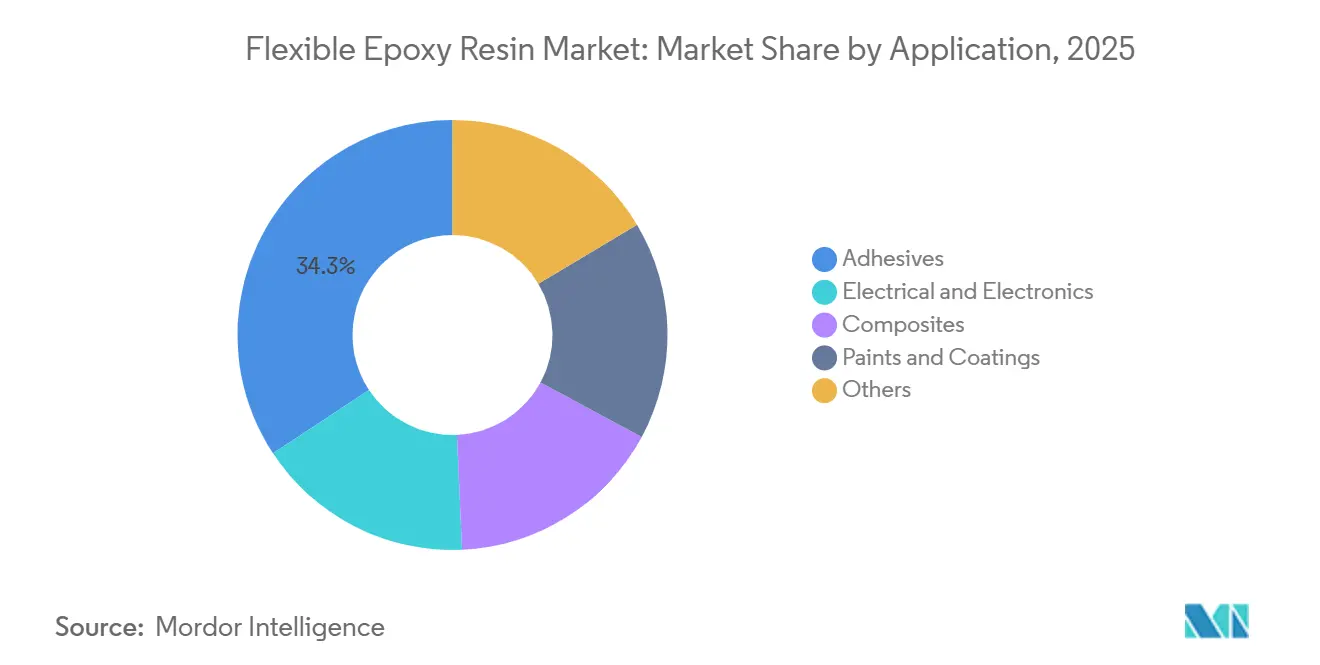

- Nach Anwendung entfielen auf Klebstoffe im Jahr 2025 ein Anteil von 34,27 % an der Marktgröße für flexible Epoxidharze. Elektrik und Elektronik wird voraussichtlich die höchste CAGR von 6,31 % zwischen 2026 und 2031 verzeichnen.

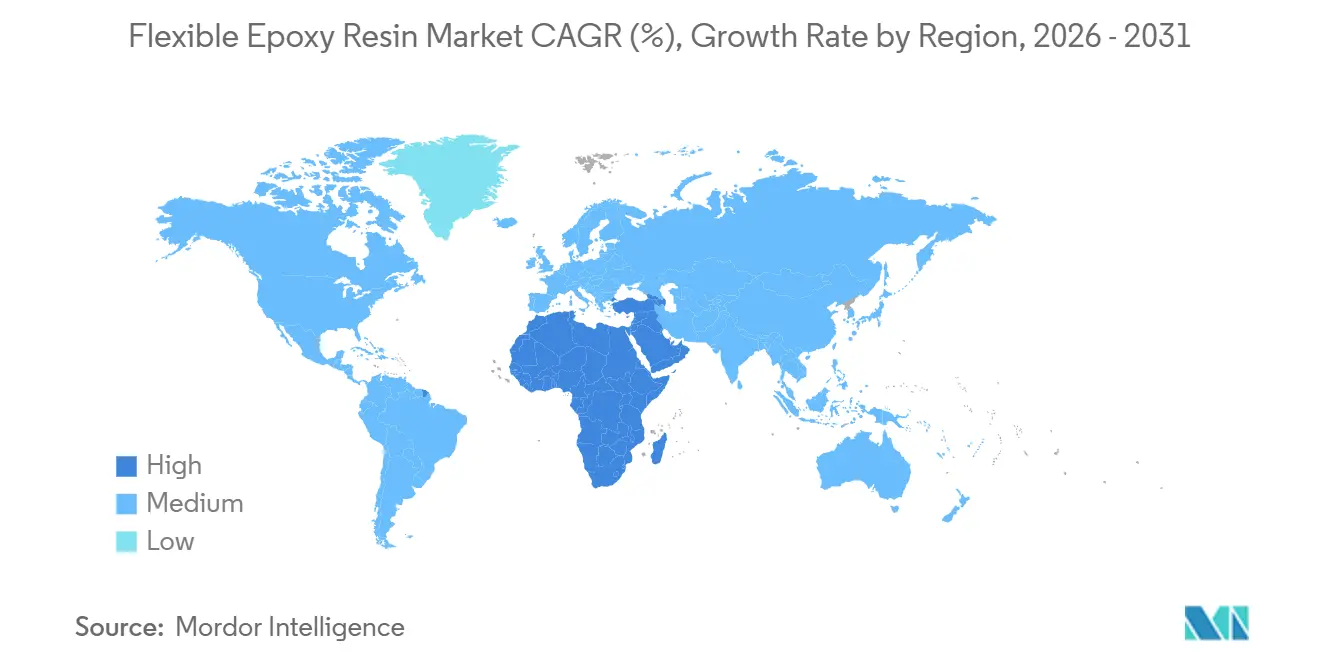

- Nach Geografie repräsentierte die Region Asien-Pazifik im Jahr 2025 47,36 % der Marktgröße für flexible Epoxidharze, während der Nahe Osten und Afrika die schnellste CAGR von 5,94 % (2026–2031) verzeichneten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für flexible Epoxidharze

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Anstieg der Ausgaben für Bau und Infrastruktur | +1.2% | Asien-Pazifik-Kern (China, Indien), Naher Osten (Saudi-Arabien, VAE), Nordamerika | Mittelfristig (2–4 Jahre) |

| Elektrifizierung der Unterhaltungselektronik und Leistungselektronik für Elektrofahrzeuge | +1.5% | Global, mit Schwerpunkt in Asien-Pazifik (China, Japan, Südkorea) und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion der Produktion und Reparatur von Windenergieanlagenblättern | +0.9% | Europa (Deutschland, Vereinigtes Königreich), Nordamerika (Vereinigte Staaten, Kanada), Asien-Pazifik (China, Indien) | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach korrosionsbeständigen Industriebeschichtungen | +0.8% | Naher Osten und Afrika (Saudi-Arabien, VAE, Südafrika), Küstenregionen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einsatz flexibler Epoxidharze in tragbaren und IoT-flexiblen Leiterplatten | +0.6% | Global, frühe Einführung in Nordamerika und Asien-Pazifik (Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Ausgaben für Bau und Infrastruktur

Infrastrukturbudgets in Asien-Pazifik, dem Nahen Osten und Nordamerika treiben eine stetige Nachfrage nach flexiblen Epoxidklebstoffen und -beschichtungen an. Im Jahr 2024 tätigte China eine bedeutende Haushaltszuweisung für Bahnlinien und U-Bahn-Erweiterungen, was den Bedarf an schwingungsdämpfenden Epoxidverbindungen unterstreicht. Gleichzeitig richtete Indiens Nationale Infrastrukturpipeline ihren Fokus auf Straßen und städtischen Nahverkehr, mit erheblichen Mitteln, die für 2025 vorgesehen sind. Diese Initiative kurbelte die Nachfrage nach korrosionsschützenden Epoxidbeschichtungen an, insbesondere für Bewehrungsstahl in Küstenüberführungen. In den letzten fünf Jahren hat die Vereinigten Staaten erhebliche Investitionen in die Brückenrehabilitation gelenkt und dabei Rissinjektions-Epoxidharze bevorzugt, die die Sperrungszeiten halbieren. Saudi-Arabiens Entwicklungsprojekt Vision 2030, mit NEOM an der Spitze, unterstrich die Bedeutung von VOC-armen flexiblen Epoxidbeschichtungen, die Beständigkeit gegen die raue Wüstenhitze gewährleisten. Dennoch ist es trotz der robusten Nachfrage, die durch diese Projekte entsteht, wichtig zu erkennen, dass Finanzierungsverzögerungen und Währungsschwankungen die Beschaffungszeiträume für Klebstoffe um bis zu einem Jahr verlängern könnten.

Elektrifizierung der Unterhaltungselektronik und Leistungselektronik für Elektrofahrzeuge

Tausende von Vielschicht-Keramikkondensatoren in jedem batterieelektrischen Fahrzeug (BEV) profitieren nun von flexiblen Epoxidanschlüssen. Diese Zahl übertrifft deutlich die in herkömmlichen Verbrennungsmotormodellen. Diese Anschlüsse gewährleisten die Haltbarkeit von Lötverbindungen über einen Temperaturbereich von -40 bis +150 Grad Celsius. Die weltweite Produktion von batterieelektrischen Fahrzeugen hat in den letzten Jahren erheblich zugenommen, und Prognosen deuten darauf hin, dass sich dieser Trend fortsetzen wird. Infolgedessen ist ein entsprechender Anstieg beim Einsatz von Vergussmassen und Einbettmassen zu verzeichnen. In der Unterhaltungselektronik setzen faltbare Telefone und Gesundheits-Wearables zunehmend auf Urethan-modifizierte Epoxidharze. Diese spezialisierten Epoxidharze, bekannt für ihre hohe Dehnung, sind so konzipiert, dass sie strenge Biegetests bestehen. In einer bemerkenswerten Branchenentwicklung leiten Unternehmen aus Japan und Südkorea erhebliche Investitionen in fortschrittliche Verpackungen, mit dem Ziel, diese bis Ende des Jahrzehnts fertigzustellen. Ein zentrales Element für diese hochmodernen Verpackungen sind Epoxid-Unterfüllungen mit niedrigem Elastizitätsmodul. Diese Trends in der Elektronik treiben die prognostizierte CAGR des Segments von 6,31 % während des Prognosezeitraums 2026–2031 an.

Schnelle Expansion der Produktion und Reparatur von Windenergieanlagenblättern

Viele Turbinen weltweit, die vor 2016 installiert wurden, sind nun über ihre ursprünglichen Garantiezeiten hinaus in Betrieb. Da die Erosion der Blattvorderkante die jährlichen Energieerträge mindert, hat es einen deutlichen Anstieg bei Vor-Ort-Reparaturen gegeben, die hauptsächlich flexible Epoxid-Injektionsharze verwenden. Derzeit ist die Nachfrage nach zertifizierten Technikern hoch, um sichere Reparaturen in Nabenhöhen von bis zu 100 Metern zu gewährleisten. Mit der Installation neuer Turbinen hat der Verbrauch von Epoxidharz für Blätter erheblich zugenommen. Als Reaktion auf das Mandat der Europäischen Union für recycelbare Blätter wächst die Akzeptanz von Recyclamin-Chemikalien, die eine erhebliche Rückgewinnung von Kohlenstofffasern ermöglichen, sobald ein Blatt das Ende seiner Lebensdauer erreicht[1]Siemens Gamesa, "Recyclierbares Windturbinenblatt," siemensgamesa.com.

Steigende Nachfrage nach korrosionsbeständigen Industriebeschichtungen

Im Nahen Osten stellen Herausforderungen wie Salzgehalt, UV-Exposition und Temperaturschwankungen (zwischen 10 °C und 55 °C) Öl- und Gasoperationen, Meeresterminals und Entsalzungsanlagen vor Probleme. Um die Lebensdauer seiner umfangreichen Jafurah-Pipeline zu verlängern, setzte Saudi Aramco flexible Epoxidbeschichtungen ein. Bis zum Prognosezeitraum 2026–2031 hatte der Golf-Kooperationsrat seine Entsalzungskapazität erheblich erhöht, wobei flexible Auskleidungen in der Solewasserableitungsrohrleitungen zum Standard wurden, um chloridinduzierte Rissbildung zu verhindern. Im Rahmen einer umfassenden Überholung seiner Küstenbahn wählte Südafrikas Transnet teerfreie Epoxidbeschichtungen. Darüber hinaus haben Änderungen der Internationalen Seeschifffahrtsorganisation zur Begrenzung von Lösungsmittelemissionen dazu geführt, dass Werften zunehmend wasserbasierte flexible Epoxidharze einsetzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Volatile Preise von Epichlorhydrin und Bisphenol-A-Rohstoffen | -0.9% | Global, akut in Europa und Nordamerika, die auf Importe angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Berufliche Toxizität und REACH/EPA-Compliance-Kosten | -0.6% | Europa (REACH), Nordamerika (EPA, Proposition 65 Kalifornien) | Mittelfristig (2–4 Jahre) |

| Überprüfung der Scope-3-Emissionen entlang der Epoxid-Wertschöpfungsketten | -0.4% | Europa und Nordamerika, aufkommend in multinationalen Lieferketten in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise von Epichlorhydrin und Bisphenol-A-Rohstoffen

In den letzten Jahren haben chinesische Hersteller ihre Kapazitäten erheblich ausgebaut, was zu deutlichen Schwankungen der Spotpreise für Epichlorhydrin und Bisphenol-A geführt hat. Diese beiden Chemikalien machen einen Großteil der Produktionskosten aus. Infolgedessen kämpften westliche Formulierer, die an Jahresverträge gebunden sind, mit Preisinstabilität. Ein Anstieg der Propylen-Rohstoffe trieb die europäischen Epichlorhydrinpreise stark in die Höhe und verringerte die Bruttomargen. Kleinere Verarbeiter, denen Absicherungsstrategien oder eine rückwärtige Integration fehlen, waren dem Risiko vierteljährlicher Verluste ausgesetzt, wenn sie die Preise in ihren Klebstofflieferverträgen nicht anpassen konnten.

Berufliche Toxizität und REACH/EPA-Compliance-Kosten

Im Jahr 2024 fügte die Europäische Chemikalienagentur Bisphenol-A-Diglycidylether in ihre REACH-Zulassungsliste auf. Diese Entscheidung verpflichtet die Hersteller, entweder einen angemessenen Arbeitnehmerschutz nachzuweisen oder bis 2027 Alternativen zu identifizieren. Jeder Hersteller sieht sich mit compliance-bezogenen Investitionen konfrontiert. Unterdessen senkte die US-amerikanische Umweltschutzbehörde (EPA) den zulässigen Epichlorhydrin-Expositionsgrenzwert von 5 ppm auf 2 ppm, was Kapitalumrüstungen für Anlagen erforderlich macht[2]US-amerikanische Umweltschutzbehörde, "Vorschlag zur Epichlorhydrin-Expositionsgrenze," epa.gov. Im Jahr 2025 stiegen die Versicherungsprämien, was mit einem Anstieg der Dermatitis-Ansprüche zusammenfiel. Darüber hinaus berichteten Einzelhändler in Kalifornien, dass viele ihrer Heimwerker-Kunden Produkte mit Proposition-65-Warnungen mieden, was zum Verlust eines jährlichen Marktabsatzes führte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz Kautschuk-modifizierter Produkte verankert strukturelle Anwendungen

Im Jahr 2025 machten Kautschuk-modifizierte Qualitäten, die Zweiphasenmorphologien nutzen, 41,38 % des Umsatzes aus und verbesserten die Bruchzähigkeit. Diese Verbesserung erwies sich als entscheidend für Anwendungen in Windblättern und Industrieklebstoffen. Der Markt für Kautschuk-modifizierte flexible Epoxidharze wird voraussichtlich im Einklang mit der Gesamt-CAGR während des Prognosezeitraums 2026–2031 wachsen, angetrieben durch die Nachfrage aus dem Bau- und Verbundwerkstoffsektor. Urethan-modifizierte Chemikalien werden voraussichtlich mit einer CAGR von 6,24 % (2026–2031) expandieren, angetrieben durch ihre Rolle bei der Elektronikverkapselung. Hier sind Eigenschaften wie hohe Dehnung und eine Glasübergangstemperatur unter dem Gefrierpunkt unerlässlich, um Lötverbindungen zu schützen. In Anlehnung an diesen Trend markierte eine Produkteinführung im Jahr 2024 eine bemerkenswerte Reduzierung des Elastizitätsmoduls, was eine Hinwendung zu Materialien hervorhebt, die für die Montage mit geringerer Beanspruchung geeignet sind. Andererseits konzentrieren sich Dimersäureprodukte mit einem kleinen Marktanteil auf spezialisierte Marinebeschichtungen und betonen Hydrophobie und Biogehalt.

Die Segmentierung des Marktes gedeiht durch ein nuanciertes Zusammenspiel von Kosten-Leistungs-Dynamiken. Nutzer von Strukturklebstoffen tendieren zu Kautschuk-modifizierten Qualitäten. Im Gegensatz dazu entscheiden sich Chiphersteller für Urethan zu einem Aufpreis, da sie sich der potenziellen Garantiehaftung durch Feldausfälle bewusst sind. Dominante Akteure im Markt für flexible Epoxidharze navigieren dieses Terrain geschickt, indem sie Urethan-Anwendungen in der Automobilelektronik fördern und gleichzeitig Kautschukanteile für den Bausektor erhalten. Cashew-basierte Dimersäureharze haben sich eine Nische in Offshore-Windfundamenten geschaffen. Diese Nische erwartet jedoch ein schleppenderes Wachstum und hofft auf einen möglichen Aufschwung durch beschleunigte Materialsubstitutionen, die durch die CO₂-Bepreisung angetrieben werden.

Nach Anwendung: Klebstoffe führen, Elektronik beschleunigt

Im Jahr 2025 entfielen auf Klebstoffe 34,27 % des Gesamtumsatzes. Der Elektroniksektor wird jedoch voraussichtlich mit einer CAGR von 6,31 % (2026–2031) wachsen und damit den breiteren Markt übertreffen. Bis 2031 könnten flexible Epoxidharze in Elektrik- und Elektroniканwendungen ein Viertel des gesamten Marktwerts ausmachen. Dieses Wachstum wird hauptsächlich durch die jährliche Nachfrage nach Vergussmassen angetrieben, insbesondere für Wechselrichter in batterieelektrischen Fahrzeugen. Während Infrastrukturklebstoffe beim Marktanteil dominieren, begrenzt ihre Preissensitivität die potenziellen Gewinnmargen. Andererseits erzielt das strukturelle Kleben in der Automobilindustrie eine Reduzierung des Karosseriegewichts, bleibt jedoch von der zyklischen Natur der Fahrzeugmontagen abhängig.

Kunden im Elektroniksektor investieren in Einbettmassen, die entscheidend sind, um Delaminierung während mehrerer Thermozyklen zu verhindern. Faltbare Telefone benötigen Deckfolien für flexible Leiterplatten, die sich erheblich dehnen und Laminierungstemperaturen zwischen 65 °C und 82 °C standhalten müssen. Die Nachfrage nach Verbundwerkstoffen, insbesondere in Windblättern, wird voraussichtlich stetig wachsen. Dieses Wachstum ist größtenteils auf die zunehmende Besorgnis über Verbundwerkstoffabfälle zurückzuführen, was zu einem Anstieg der Nachfrage nach recycelbaren Epoxidharzen geführt hat. Trends bei Korrosionsschutzbeschichtungen orientieren sich eng an den Investitionsausgaben in der Öl- und Gasindustrie. Als Reaktion auf strengere MARPOL-Lösungsmittelobergrenzen setzen GCC-Pipelines und Seeschiffe beispielsweise zunehmend auf VOC-arme flexible Epoxidharze.

Geografische Analyse

Im Jahr 2025 hielt die Region Asien-Pazifik einen beherrschenden Anteil von 47,36 % am Umsatz, doch hat sich das Wachstum seitdem verlangsamt. Diese Verlangsamung ist auf einen abkühlenden Baukonjunkturzyklus in China und eine reifende Elektronikproduktion zurückzuführen. Inländische Akteure wie KUKDO und Nan Ya beliefern Leiterplattenbestücker zu Einstandskosten, die unter denen ihrer Wettbewerber liegen, was die Dominanz der Region stärkt. Allerdings sind Indiens Infrastrukturprojekte gelegentlich aufgrund von Monsunauswirkungen und Finanzierungsherausforderungen ins Stocken geraten, was die kurzfristigen Erwartungen dämpft. Unterdessen treiben Investitionen in Halbleiter aus Japan und Südkorea die jährliche Harznachfrage an und gleichen ein Plateau bei der Smartphone-Montage aus. Die ASEAN-Nationen machen Fortschritte, aber Inkonsistenzen in Logistik und Politik verlangsamen ihre Kapazitätserweiterungen.

Nordamerika, ein bedeutender Verbraucher im Jahr 2025, wird voraussichtlich während des Prognosezeitraums 2026–2031 ein stetiges Wachstum verzeichnen. Bundesbrückenprogramme bevorzugen zunehmend Rissinjektions-Epoxidharze, die die Ausfallzeiten deutlich minimieren. Olins strategische inländische Expansion von Epichlorhydrin zielt darauf ab, die Abhängigkeit von chinesischen Importen zu reduzieren. Im Jahr 2025 stieg mit der zunehmenden Produktion von batterieelektrischen Fahrzeugen auch die Nachfrage nach Einbettmassen. Während diese Nachfrage im Vergleich zum etablierteren Bausektor bescheiden bleibt, bieten Initiativen wie Kanadas Bahnelektrifizierung und Mexikos ausgelagerte Elektroniklinien bemerkenswerte Wachstumschancen.

Europa, das im Jahr 2025 einen bedeutenden Anteil am Umsatz ausmacht, sah sich mit Herausforderungen wie hohen Energiekosten und strengen REACH-Anmeldungen konfrontiert. Der Kontinent führt jedoch nachhaltige Chemie-Initiativen an. Europa setzt sich für recycelbare Windblätter ein und fördert biobasierte Formulierungen durch den CO₂-Grenzausgleichsmechanismus. Ab 2025 haben sowohl Deutschland als auch das Vereinigte Königreich recycelbare Verbundwerkstoffe vorgeschrieben, was die Einführung von Swancors EzCiclo beschleunigt. Frankreich und Italien priorisieren unterdessen Bahnaufrüstungen mit VOC-armen Innenbeschichtungen. Während Russlands Aktivität gedämpft bleibt, stehen Deutschland und das Vereinigte Königreich an der Spitze dieser Entwicklungen.

Der Nahe Osten und Afrika verzeichnen das schnellste Wachstum mit einer CAGR von 5,94 % während des Prognosezeitraums 2026–2031. Projekte wie Saudi Aramcos Jafurah-Pipeline und die NEOM-Smart-City entscheiden sich für flexible Epoxidharze und unterstreichen deren Beständigkeit gegen Thermoschock und Sandabrieb. GCC-Entsalzungsanlagen und die Fassaden von Dubais Hochhäusern verwenden wasserbasierte Epoxidharze, die für ihre energieeffiziente Aushärtung bekannt sind. In Südafrika setzt die Küstenbahnrehabilitation teerfreie Beschichtungen ein, sieht sich jedoch aufgrund fiskalischer Einschränkungen mit Beschaffungsverzögerungen konfrontiert. Südamerika, angetrieben durch U-Bahn-Projekte in Brasilien und Schieferentwicklungen in Argentinien, befindet sich auf einem stetigen Wachstumspfad. Herausforderungen wie Tariffluktuationen und Währungsschwankungen erhöhen jedoch die Rohstoffkosten.

Wettbewerbslandschaft

Der Markt für flexible Epoxidharze ist mäßig konsolidiert. Große Lieferanten, mit ihrem vielfältigen Portfolio an Qualitäten, die sich in Aushärtegeschwindigkeiten und Viskositäten unterscheiden, haben eine starke Kundenbindung aufgebaut. Die zu Premiumpreisen angebotenen biobasierten Produkte machten nur einen Bruchteil des Gesamtvolumens aus und stießen auf Marktwiderstände. Patentanmeldungen aus den Jahren 2024–2025 zeigten, dass große Akteure in Vitrimer-Chemikalien für bessere Recycelbarkeit, Niedertemperatur-Aushärtesysteme für das Verbundwerkstoff-Überformen und Verbesserungen der Hydrolysebeständigkeit für tropische Klimazonen eintauchen. Diese Fortschritte zielten darauf ab, die Leistung zu steigern, ohne das Basisharz zu verändern. In einem bedeutenden Branchenwandel steigerten chinesische Hersteller ihre Epichlorhydrinproduktion, was zu Rohstoffvolatilität führte, die die Margen für westliche Verträge verknappte. Der Hauptfokus der Branche drehte sich um die Sicherung von Rohstoffen, das Management von Compliance-Kosten und die Bereitstellung einzigartiger Dienstleistungen zur Minderung der Herausforderungen der Kommodifizierung.

Marktführer für flexible Epoxidharze

Hexion

Huntsman Corporation

Olin Corporation

KUKDO Chemical (Kunshan) Co., Ltd.

Aditya Birla Chemicals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Westlake Corporation gab bekannt, dass Westlake Epoxy plant, auf der European Coatings Show (ECS) 2025 in Deutschland mehrere neue Produkte einzuführen. Das Unternehmen wird das EpoVIVE-Portfolio von Epoxidharzen mit einem geringeren CO₂-Fußabdruck vorstellen.

- Juni 2024: Aditya Birla Chemicals gab Pläne für einen neuen Campus für fortschrittliche Materialien und Epoxidherstellung sowie Forschung und Entwicklung auf einem 35 Hektar großen Standort an der Golfküste bekannt (anfängliche Investitionskosten bis zu 50 Millionen USD, angestrebter Zeitplan für 2027).

Berichtsumfang des globalen Marktes für flexible Epoxidharze

Flexible Epoxidharze sind modifizierte, hochleistungsfähige duroplastische Polymere, die im Vergleich zu starren Epoxidharzen eine überlegene Elastizität, Schlagfestigkeit und Rissbeständigkeit bieten und gleichzeitig eine starke Haftung aufrechterhalten. Diese Harze sind unerlässlich für Anwendungen, die Haltbarkeit unter Belastung erfordern, wie z. B. in Automobilverbundwerkstoffen, Elektronikverkapselung, flexiblen Klebstoffen und Schutzbeschichtungen. Sie werden häufig mit Urethan, Kautschuk oder Dimersäuren modifiziert, um die Flexibilität zu verbessern.

Der Markt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Urethan-modifiziert, Kautschuk-modifiziert und Dimersäure-modifiziert unterteilt. Nach Anwendung ist der Markt in Elektrik und Elektronik, Klebstoffe, Verbundwerkstoffe, Farben und Beschichtungen sowie Sonstige unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 16 Ländern in den wichtigsten Regionen. Für jedes Segment basieren die Marktgrößen und Prognosen auf dem Wert (USD).

| Urethan-modifiziert |

| Kautschuk-modifiziert |

| Dimersäure-modifiziert |

| Elektrik und Elektronik |

| Klebstoffe |

| Verbundwerkstoffe |

| Farben und Beschichtungen |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Typ | Urethan-modifiziert | |

| Kautschuk-modifiziert | ||

| Dimersäure-modifiziert | ||

| Nach Anwendung | Elektrik und Elektronik | |

| Klebstoffe | ||

| Verbundwerkstoffe | ||

| Farben und Beschichtungen | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle globale Nachfrage nach dem Markt für flexible Epoxidharze und welches Wachstum wird bis 2031 erwartet?

Die Nachfrage wird voraussichtlich von 0,81 Milliarden USD im Jahr 2026 auf 1,03 Milliarden USD bis 2031 steigen, was einer CAGR von 4,88 % entspricht.

Wie groß wird die Nachfrage nach flexiblen Epoxidharzen in der Elektronik bis 2031 sein?

Elektrik- und Elektroniканwendungen sind auf dem Weg, etwa ein Viertel des Gesamtwerts zu erreichen, da das Segment mit einer CAGR von 6,31 % bis 2031 voranschreitet und damit das Gesamtwachstum übertrifft.

Warum erzielen Urethan-modifizierte flexible Epoxidharze Aufpreise?

Sie bieten eine Dehnung von über 100 % und niedrige Glasübergangstemperaturen, die Lötverbindungen in flexiblen Schaltkreisen und Leistungsmodulen schützen, was höhere Preise rechtfertigt.

Was treibt die führende Wachstumsrate des Nahen Ostens und Afrikas an?

Saudi-Arabiens Vision-2030-Programm im Wert von 1,3 Billionen USD und korrosionsbeständige Beschichtungen für die Energieinfrastruktur treiben die regionale Nachfrage mit einer CAGR von 5,94 % (2026–2031) an.

Wie beeinflussen Recyclingbedenken die Harze für Windturbinenblätter?

Europa schreibt nun recycelbare Blätter vor, was die Einführung von Chemikalien wie Recyclamin fördert, die eine Rückgewinnung von 85 % der Kohlenstofffasern ermöglichen, und wird die Harzauswahl zunehmend beeinflussen.

Seite zuletzt aktualisiert am: