Taille et part du marché des résines époxy flexibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.81 Milliards de dollars |

| Taille du Marché (2031) | 1.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.88% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des résines époxy flexibles par Mordor Intelligence

La taille du marché des résines époxy flexibles devrait s'étendre de 0,77 milliard USD en 2025 et 0,81 milliard USD en 2026 à 1,03 milliard USD d'ici 2031, enregistrant un CAGR de 4,88 % entre 2026 et 2031. Autrefois centré sur les adhésifs de construction de base, le secteur s'oriente désormais vers des applications à haute valeur ajoutée. Celles-ci englobent l'électronique de puissance pour les véhicules électriques, les réparations de pales d'éoliennes et les circuits imprimés flexibles conçus pour les appareils portables. Bien que les grades modifiés au caoutchouc continuent de dominer les composites structurels, on observe une progression marquée de l'utilisation des chimies modifiées à l'uréthane, notamment pour l'encapsulation électronique. La région Asie-Pacifique, renforcée par ses secteurs dynamiques de l'électronique et de la construction, constitue le principal pôle de demande. Pourtant, le Moyen-Orient et l'Afrique connaissent la croissance la plus rapide, stimulée par les ambitieuses initiatives d'infrastructure de l'Arabie Saoudite et le projet novateur NEOM. Malgré cette croissance, la rentabilité du secteur est mise à l'épreuve par la volatilité des prix de l'épichlorhydrine et le renforcement du contrôle réglementaire sur l'éther diglycidylique de bisphénol-A. Dans ce paysage en évolution, les entreprises intégrées verticalement et les innovateurs dans le domaine des produits biosourcés se trouvent avantagés, sécurisant efficacement leurs approvisionnements en matières premières et surmontant les obstacles de conformité.

Principaux enseignements du rapport

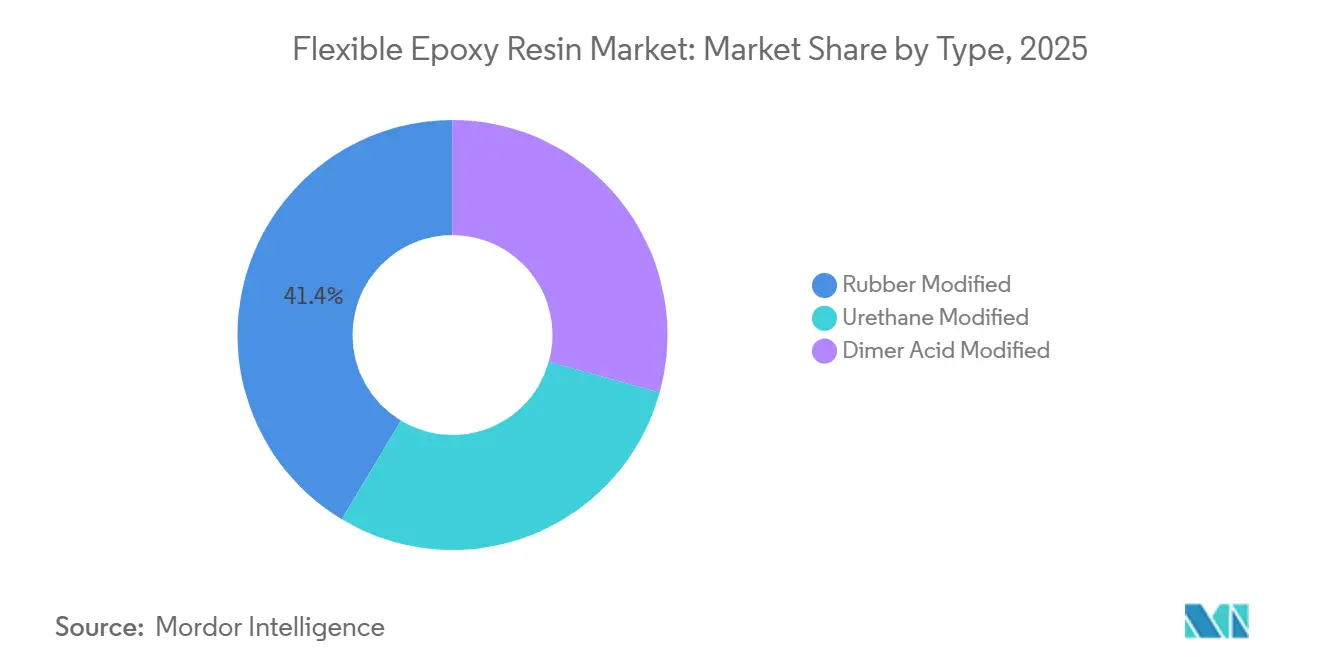

- Par type, les formulations modifiées au caoutchouc ont dominé avec 41,38 % de la part du marché des résines époxy flexibles en 2025. Les grades modifiés à l'uréthane devraient croître à un CAGR de 6,24 % (2026-2031), le plus rapide parmi toutes les chimies.

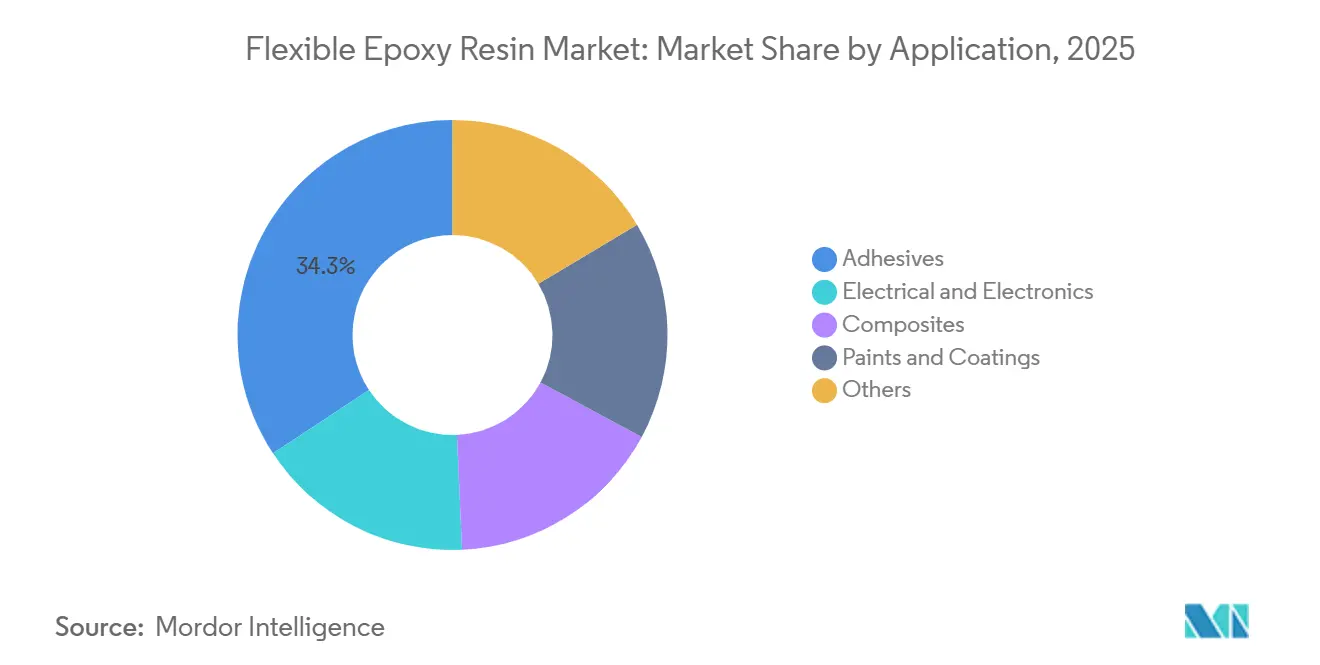

- Par application, les adhésifs représentaient une part de 34,27 % de la taille du marché des résines époxy flexibles en 2025. L'électricité et l'électronique devrait afficher le CAGR le plus élevé à 6,31 % entre 2026 et 2031.

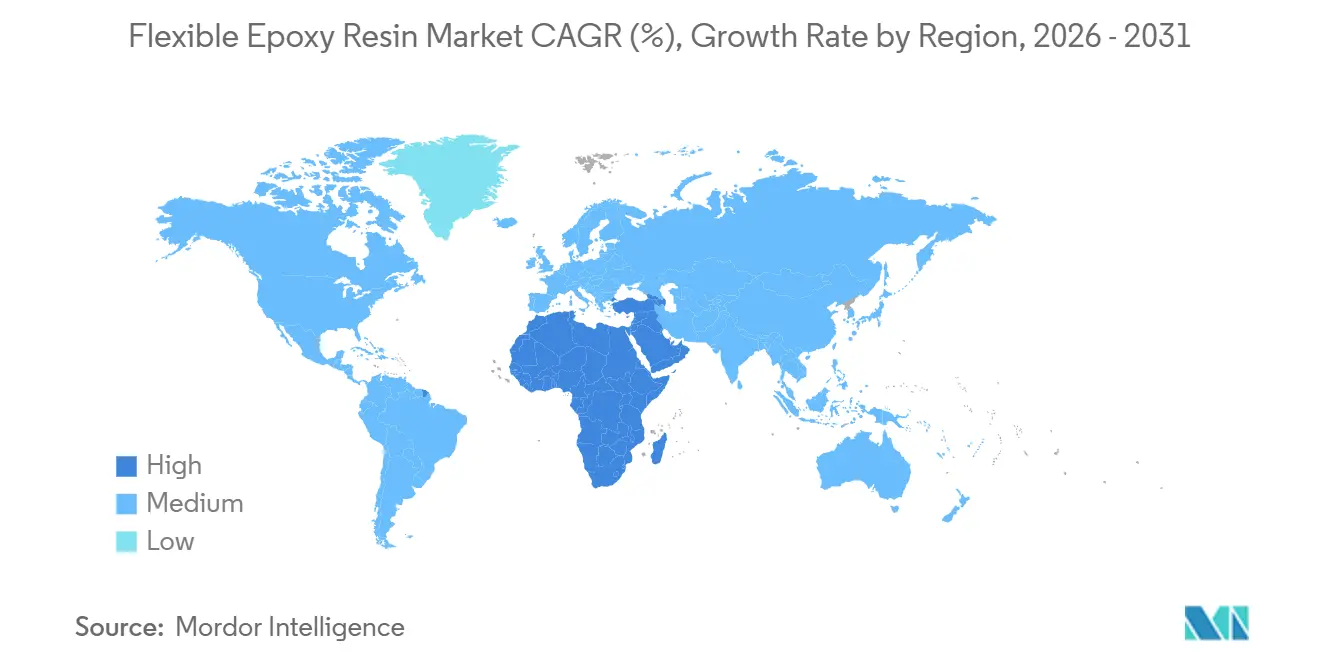

- Par géographie, la région Asie-Pacifique représentait 47,36 % de la taille du marché des résines époxy flexibles en 2025, tandis que le Moyen-Orient et l'Afrique affichaient le CAGR le plus rapide à 5,94 % (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des résines époxy flexibles

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses de construction et d'infrastructure | +1.2% | Cœur APAC (Chine, Inde), Moyen-Orient (Arabie Saoudite, Émirats Arabes Unis), Amérique du Nord | Moyen terme (2-4 ans) |

| Électrification de l'électronique grand public et de l'électronique de puissance pour les véhicules électriques | +1.5% | Mondial, avec concentration en APAC (Chine, Japon, Corée du Sud) et en Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion rapide de la production et de la réparation de pales d'éoliennes | +0.9% | Europe (Allemagne, Royaume-Uni), Amérique du Nord (États-Unis, Canada), APAC (Chine, Inde) | Long terme (≥ 4 ans) |

| Demande croissante de revêtements industriels résistants à la corrosion | +0.8% | Moyen-Orient et Afrique (Arabie Saoudite, Émirats Arabes Unis, Afrique du Sud), régions côtières APAC | Moyen terme (2-4 ans) |

| Adoption des époxy flexibles dans les circuits imprimés flexibles portables et IoT | +0.6% | Mondial, adoption précoce en Amérique du Nord et en APAC (Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses de construction et d'infrastructure

Les budgets d'infrastructure en Asie-Pacifique, au Moyen-Orient et en Amérique du Nord soutiennent une demande régulière en adhésifs et revêtements époxy flexibles. En 2024, la Chine a alloué un budget significatif aux lignes ferroviaires et aux extensions de métro, soulignant le besoin de joints époxy amortisseurs de vibrations. Parallèlement, le Programme national d'infrastructure de l'Inde a mis l'accent sur les routes et les transports urbains, avec un financement substantiel prévu pour 2025. Cette initiative a stimulé la demande de revêtements époxy anticorrosion, notamment pour les armatures en acier dans les viaducs côtiers. Au cours des cinq dernières années, les États-Unis ont canalisé des investissements significatifs dans la réhabilitation des ponts, privilégiant les époxy d'injection de fissures qui réduisent de moitié les durées de fermeture. Le projet de développement Vision 2030 de l'Arabie Saoudite, avec NEOM en tête de file, a souligné l'importance des revêtements époxy flexibles à faible teneur en COV, garantissant la durabilité face à la chaleur intense du désert. Cependant, malgré la demande robuste générée par ces projets, il est essentiel de reconnaître que les retards de financement et les fluctuations monétaires pourraient prolonger les délais d'approvisionnement en adhésifs jusqu'à un an.

Électrification de l'électronique grand public et de l'électronique de puissance pour les véhicules électriques

Des milliers de condensateurs céramiques multicouches dans chaque véhicule électrique à batterie bénéficient désormais de terminaisons en époxy flexible. Ce nombre dépasse notablement celui que l'on trouve dans les modèles à moteur à combustion traditionnels. Ces terminaisons garantissent la durabilité des joints de soudure sur une plage de température de -40 à +150 degrés Celsius. La production mondiale de véhicules électriques à batterie a considérablement augmenté ces dernières années, et les prévisions indiquent que cette tendance se poursuivra. Il en résulte une hausse correspondante de l'utilisation des composés d'enrobage et des encapsulants. Dans l'électronique grand public, les téléphones pliables et les appareils portables de santé utilisent de plus en plus des époxy modifiés à l'uréthane. Ces époxy spécialisés, reconnus pour leur allongement élevé, sont conçus pour réussir des tests de flexion rigoureux. Dans un développement notable du secteur, des entreprises du Japon et de Corée du Sud canalisent des investissements substantiels dans l'emballage avancé, visant une finalisation d'ici la fin de la décennie. Un composant essentiel pour ces emballages de pointe est le sous-remplissage époxy à faible module. Ces tendances dans l'électronique alimentent le CAGR projeté de 6,31 % du segment au cours de la période de prévision 2026-2031.

Expansion rapide de la production et de la réparation de pales d'éoliennes

De nombreuses turbines dans le monde, installées avant 2016, fonctionnent désormais au-delà de leurs garanties d'origine. Comme l'érosion du bord d'attaque des pales réduit les rendements énergétiques annuels, on observe une augmentation notable des réparations sur site, utilisant principalement des résines d'injection époxy flexibles. Actuellement, la demande de techniciens certifiés est élevée, garantissant des réparations sécurisées à des hauteurs de moyeu atteignant 100 mètres. Avec l'installation de nouvelles turbines, la consommation de résine époxy pour les pales a considérablement augmenté. En réponse au mandat de l'Union Européenne pour des pales recyclables, on observe une adoption croissante des chimies Recyclamine, qui permettent une récupération significative des fibres de carbone lorsqu'une pale atteint la fin de sa vie[1]Siemens Gamesa, "Pale d'éolienne recyclable," siemensgamesa.com.

Demande croissante de revêtements industriels résistants à la corrosion

Au Moyen-Orient, des défis tels que la salinité, l'exposition aux UV et les fluctuations de température (allant de 10 °C à 55 °C) confrontent les opérations pétrolières et gazières, les terminaux maritimes et les installations de dessalement. Pour prolonger la durée de vie de son vaste pipeline Jafurah, Saudi Aramco a appliqué des revêtements époxy flexibles. Au cours de la période de prévision 2026-2031, le CCG a considérablement augmenté sa capacité de dessalement, les revêtements flexibles devenant standard dans les canalisations de rejet de saumure pour prévenir la fissuration induite par les chlorures. Dans le cadre d'une rénovation majeure de son réseau ferroviaire côtier, Transnet en Afrique du Sud a sélectionné des revêtements époxy sans goudron de houille. De plus, les amendements de l'OMI visant à limiter les émissions de solvants ont conduit les chantiers navals à adopter de plus en plus des époxy flexibles à base aqueuse.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'épichlorhydrine et des matières premières bis-A | -0.9% | Mondial, aigu en Europe et en Amérique du Nord dépendantes des importations | Court terme (≤ 2 ans) |

| Toxicité professionnelle et coûts de conformité REACH/EPA | -0.6% | Europe (REACH), Amérique du Nord (EPA, Proposition 65 de Californie) | Moyen terme (2-4 ans) |

| Contrôle des émissions de portée 3 dans les chaînes de valeur époxy | -0.4% | Europe et Amérique du Nord, émergent dans les chaînes d'approvisionnement multinationales APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'épichlorhydrine et des matières premières bis-A

Ces dernières années, les producteurs chinois ont considérablement étendu leurs capacités, entraînant des fluctuations notables des prix au comptant de l'épichlorhydrine et du bisphénol-A. Ces deux produits chimiques constituent une part majeure des coûts de production. En conséquence, les formulateurs occidentaux, liés par des contrats annuels, ont dû faire face à une instabilité des prix. Une hausse des matières premières à base de propylène a fortement fait grimper les prix européens de l'épichlorhydrine, réduisant les marges brutes. Les petits transformateurs, dépourvus de stratégies de couverture ou d'intégration en amont, ont été exposés au risque de pertes trimestrielles s'ils ne pouvaient pas ajuster les prix dans leurs accords d'approvisionnement en adhésifs.

Toxicité professionnelle et coûts de conformité REACH/EPA

En 2024, l'Agence européenne des produits chimiques a ajouté l'éther diglycidylique de bisphénol-A à sa liste d'autorisation REACH. Cette décision oblige les fabricants à démontrer des protections adéquates pour les travailleurs ou à identifier des substituts d'ici 2027. Chaque producteur fait face à des investissements liés à la conformité. Parallèlement, l'Agence de protection de l'environnement des États-Unis (EPA) a réduit la limite d'exposition autorisée à l'épichlorhydrine de 5 ppm à 2 ppm, nécessitant des rénovations en capital pour les installations[2]Agence de protection de l'environnement des États-Unis, "Proposition de limite d'exposition à l'épichlorhydrine," epa.gov. En 2025, les primes d'assurance ont augmenté, coïncidant avec une hausse des réclamations pour dermatite. De plus, les détaillants californiens ont signalé que de nombreux acheteurs de produits de bricolage évitaient les produits portant des avertissements de la Proposition 65, entraînant la perte d'un débouché commercial annuel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance des formulations modifiées au caoutchouc ancre les applications structurelles

En 2025, les grades modifiés au caoutchouc, tirant parti des morphologies biphasiques, représentaient 41,38 % du chiffre d'affaires, améliorant la ténacité à la rupture. Cette amélioration s'est avérée essentielle pour les applications dans les pales d'éoliennes et les adhésifs industriels. Le marché des résines époxy flexibles modifiées au caoutchouc devrait croître en parallèle avec le CAGR global au cours de la période de prévision 2026-2031, porté par la demande des secteurs de la construction et des composites. Les chimies modifiées à l'uréthane devraient se développer à un CAGR de 6,24 % (2026-2031), alimentées par leur rôle dans l'encapsulation électronique. Ici, des attributs tels qu'un allongement élevé et une température de transition vitreuse inférieure au point de congélation sont essentiels pour protéger les joints de soudure. Faisant écho à cette tendance, un lancement de produit en 2024 a marqué une réduction notable du module, soulignant un pivot vers des matériaux adaptés à l'assemblage de puces à faible contrainte. Sur une note différente, les produits à base d'acide dimère, avec une faible part de marché, se concentrent sur les revêtements marins spécialisés, mettant l'accent sur l'hydrophobicité et la teneur en bio-matériaux.

La segmentation du marché prospère grâce à une interaction nuancée de dynamiques coût-performance. Les utilisateurs d'adhésifs structurels se tournent vers les grades modifiés au caoutchouc. À l'inverse, les fabricants de puces optent pour l'uréthane à un prix premium, conscients des responsabilités potentielles en matière de garantie liées aux défaillances sur le terrain. Les acteurs dominants du marché des résines époxy flexibles naviguent habilement dans ce terrain, défendant les applications à l'uréthane dans l'électronique automobile tout en préservant les parts de caoutchouc pour le secteur de la construction. Les résines à base d'acide dimère dérivées de l'anacardier se sont taillé une place dans les fondations d'éoliennes offshore. Cependant, cette niche anticipe une croissance lente, envisageant une possible reprise grâce à des substitutions de matériaux accélérées par la tarification du carbone.

Par application : les adhésifs en tête, l'électronique s'accélère

En 2025, les adhésifs représentaient 34,27 % du chiffre d'affaires total. Cependant, le secteur de l'électronique devrait croître à un CAGR de 6,31 % (2026-2031), dépassant le marché global. D'ici 2031, les résines époxy flexibles dans les applications électriques et électroniques pourraient représenter un quart de la valeur totale du marché. Cette croissance est principalement portée par la demande annuelle de composés d'enrobage, notamment pour les onduleurs de véhicules électriques à batterie. Bien que les adhésifs d'infrastructure dominent en termes de part, leur sensibilité aux prix limite les marges bénéficiaires potentielles. D'autre part, le collage structurel automobile permet une réduction du poids de la carrosserie, mais reste dépendant de la nature cyclique des assemblages de véhicules.

Les clients du secteur de l'électronique investissent dans des encapsulants, essentiels pour prévenir le délaminage lors de multiples cycles thermiques. Les téléphones pliables nécessitent des couvertures pour circuits imprimés flexibles qui doivent s'étirer considérablement et résister à des températures de laminage allant de 65 °C à 82 °C. La demande de composites, notamment dans les pales d'éoliennes, devrait croître régulièrement. Cette croissance est largement attribuée à la préoccupation croissante concernant les déchets composites, qui a entraîné une hausse de la demande d'époxy recyclables. Les tendances des revêtements anticorrosion s'alignent étroitement sur les dépenses d'investissement dans le secteur pétrolier et gazier. Par exemple, en réponse aux plafonds de solvants MARPOL plus stricts, les pipelines du CCG et les navires maritimes adoptent de plus en plus des époxy flexibles à faible teneur en COV.

Analyse géographique

En 2025, la région Asie-Pacifique détenait une part dominante de 47,36 % du chiffre d'affaires, mais la croissance s'est depuis modérée. Ce ralentissement est attribué à un cycle de construction en ralentissement en Chine et à une production électronique arrivant à maturité. Les acteurs nationaux, tels que KUKDO et Nan Ya, approvisionnent les assembleurs de circuits imprimés à des coûts débarqués inférieurs à ceux de leurs concurrents, ce qui renforce la domination de la région. Cependant, les projets d'infrastructure de l'Inde ont parfois été freinés par les impacts de la mousson et les défis de financement, tempérant les perspectives à court terme. Pendant ce temps, les investissements dans les semi-conducteurs du Japon et de la Corée du Sud stimulent la demande annuelle de résines, contrebalançant un plateau dans l'assemblage de smartphones. Les nations de l'ASEAN progressent, mais les incohérences logistiques et politiques ralentissent leurs expansions de capacité.

L'Amérique du Nord, consommateur significatif en 2025, devrait connaître une croissance régulière au cours de la période de prévision 2026-2031. Les programmes fédéraux de ponts favorisent de plus en plus les époxy d'injection de fissures, qui minimisent notablement les temps d'arrêt. L'expansion domestique stratégique d'Olin en épichlorhydrine vise à réduire la dépendance aux importations chinoises. En 2025, à mesure que la production de véhicules électriques à batterie a augmenté, la demande d'encapsulants a également progressé. Bien que cette demande reste modeste par rapport au secteur de la construction plus établi, des initiatives telles que l'électrification ferroviaire du Canada et les lignes électroniques délocalisées du Mexique offrent des opportunités de croissance notables.

L'Europe, bien qu'elle représente une part significative des ventes de 2025, a été confrontée à des défis tels que des coûts énergétiques élevés et des dépôts REACH stricts. Cependant, le continent est à la pointe des initiatives de chimie durable. L'Europe promeut les pales d'éoliennes recyclables et incite aux formulations biosourcées via le Mécanisme d'ajustement carbone aux frontières. À partir de 2025, l'Allemagne et le Royaume-Uni ont tous deux rendu obligatoires les composites recyclables, accélérant l'adoption de l'EzCiclo de Swancor. Pendant ce temps, la France et l'Italie donnent la priorité aux modernisations ferroviaires avec des revêtements intérieurs à faible teneur en COV. Bien que l'activité de la Russie reste limitée, l'Allemagne et le Royaume-Uni sont à l'avant-garde de ces développements.

Le Moyen-Orient et l'Afrique connaissent la croissance la plus rapide, affichant un CAGR de 5,94 % au cours de la période de prévision 2026-2031. Des projets tels que le pipeline Jafurah de Saudi Aramco et la ville intelligente NEOM optent pour des époxy flexibles, soulignant leur résistance aux chocs thermiques et à l'abrasion par le sable. Les usines de dessalement du CCG et les façades des gratte-ciels de Dubaï utilisent des époxy à base aqueuse, reconnus pour leur durcissement économe en énergie. En Afrique du Sud, la réhabilitation du réseau ferroviaire côtier emploie des revêtements sans goudron de houille, mais fait face à des retards d'approvisionnement en raison de contraintes budgétaires. L'Amérique du Sud, portée par des projets de métro au Brésil et des développements de schiste en Argentine, est sur une trajectoire de croissance régulière. Cependant, des défis tels que les fluctuations tarifaires et les variations monétaires augmentent les coûts des matières premières.

Paysage concurrentiel

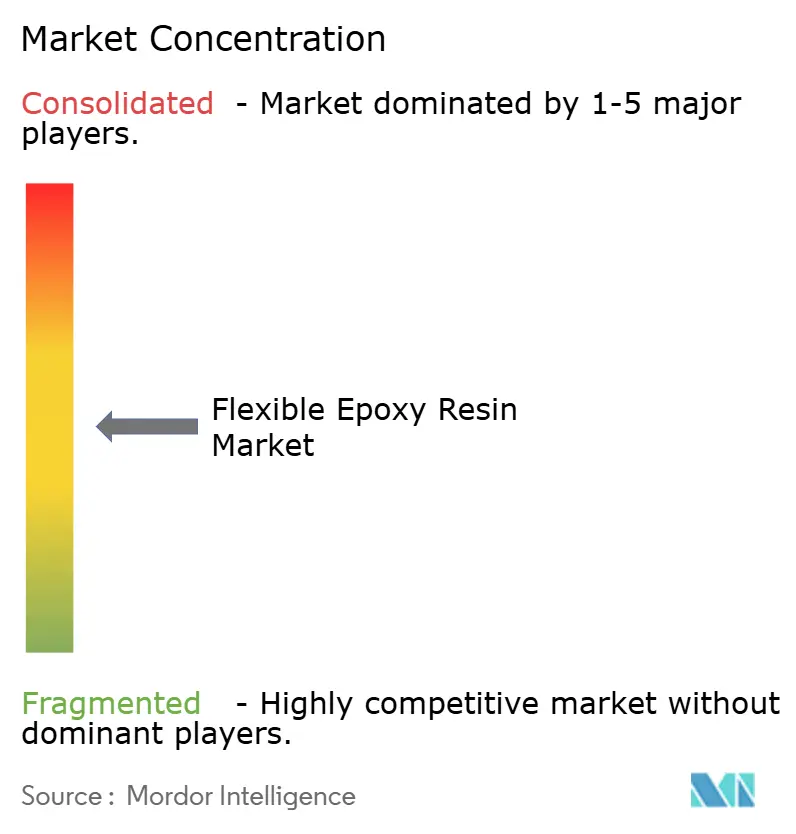

Le marché des résines époxy flexibles est modérément consolidé. Les principaux fournisseurs, avec leur portefeuille diversifié de grades différant en vitesses de durcissement et en viscosités, ont cultivé une forte fidélité de la clientèle. Les offres biosourcées à prix premium ne constituaient qu'une infime fraction du volume total, faisant face à une résistance du marché. Les dépôts de brevets de 2024-2025 indiquaient que les acteurs majeurs s'intéressaient aux chimies vitrimères pour une meilleure recyclabilité, aux systèmes de durcissement à basse température pour le surmoulage de composites et aux améliorations de la stabilité à l'hydrolyse pour les climats tropicaux. Ces avancées visaient à améliorer les performances sans modifier la résine de base. Dans un changement majeur du secteur, les producteurs chinois ont intensifié leur production d'épichlorhydrine, provoquant une volatilité des matières premières qui a resserré les marges pour les contrats occidentaux. La priorité principale du secteur tournait autour de la sécurisation des approvisionnements en matières premières, de la gestion des coûts de conformité réglementaire et de la fourniture de services uniques pour atténuer les défis de la marchandisation.

Leaders du secteur des résines époxy flexibles

Hexion

Huntsman Corporation

Olin Corporation

KUKDO Chemical (Kunshan) Co., Ltd.

Aditya Birla Chemicals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Westlake Corporation a annoncé que Westlake Epoxy prévoit de lancer plusieurs nouveaux produits lors du Salon européen des revêtements (ECS) 2025 en Allemagne. La société présentera le portefeuille EpoVIVE de résines époxy à empreinte carbone réduite.

- Juin 2024 : Aditya Birla Chemicals a annoncé des plans pour un nouveau campus de fabrication et de recherche et développement en matériaux avancés/époxy sur un site de 35 acres sur la côte du Golfe (investissement initial jusqu'à 50 millions USD, calendrier visé pour 2027).

Portée du rapport mondial sur le marché des résines époxy flexibles

Les résines époxy flexibles sont des polymères thermodurcissables modifiés à haute performance, conçus pour offrir une élasticité supérieure, une résistance aux chocs et une résistance à la fissuration par rapport aux époxy rigides, tout en maintenant une forte adhérence. Ces résines sont essentielles pour les applications nécessitant une durabilité sous contrainte, comme dans les composites automobiles, l'encapsulation électronique, les adhésifs flexibles et les revêtements de protection. Elles sont souvent modifiées avec de l'uréthane, du caoutchouc ou des acides dimères pour améliorer la flexibilité.

Le marché est segmenté par type, application et géographie. Par type, le marché est segmenté en modifié à l'uréthane, modifié au caoutchouc et modifié à l'acide dimère. Par application, le marché est segmenté en électricité et électronique, adhésifs, composites, peintures et revêtements, et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués sur la base de la valeur (USD).

| Modifié à l'uréthane |

| Modifié au caoutchouc |

| Modifié à l'acide dimère |

| Électricité et électronique |

| Adhésifs |

| Composites |

| Peintures et revêtements |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Modifié à l'uréthane | |

| Modifié au caoutchouc | ||

| Modifié à l'acide dimère | ||

| Par application | Électricité et électronique | |

| Adhésifs | ||

| Composites | ||

| Peintures et revêtements | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la demande mondiale actuelle pour le marché des résines époxy flexibles et sa croissance attendue d'ici 2031 ?

La demande devrait augmenter de 0,81 milliard USD en 2026 à 1,03 milliard USD d'ici 2031, reflétant un CAGR de 4,88 %.

Quelle sera l'ampleur de la demande de résines époxy flexibles dans l'électronique d'ici 2031 ?

Les applications électriques et électroniques sont en voie d'atteindre environ un quart de la valeur totale, le segment progressant à un CAGR de 6,31 % jusqu'en 2031, dépassant la croissance globale.

Pourquoi les époxy flexibles modifiés à l'uréthane commandent-ils des prix premium ?

Ils offrent un allongement supérieur à 100 % et de basses températures de transition vitreuse qui protègent les joints de soudure dans les circuits flexibles et les modules de puissance, justifiant des prix plus élevés.

Qu'est-ce qui stimule le taux de croissance de tête du Moyen-Orient et de l'Afrique ?

Le programme Vision 2030 de l'Arabie Saoudite d'une valeur de 1 300 milliards USD et les revêtements résistants à la corrosion pour les infrastructures énergétiques poussent la demande régionale à un CAGR de 5,94 % (2026-2031).

Comment les préoccupations en matière de recyclabilité influencent-elles les résines pour pales d'éoliennes ?

L'Europe impose désormais des pales recyclables, stimulant l'adoption de chimies telles que Recyclamine qui permettent une récupération de 85 % des fibres de carbone et orienteront de plus en plus la sélection des résines.

Dernière mise à jour de la page le: