Tamaño y Participación del Mercado de Equipos para Equitación

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos para Equitación por Mordor Intelligence

El tamaño del mercado de equipos para equitación fue valorado en USD 0,93 mil millones en 2025 y se estima que crecerá desde USD 0,98 mil millones en 2026 hasta alcanzar USD 1,31 mil millones en 2031, a una CAGR del 5,87% durante el período de pronóstico (2026-2031). Los estándares más estrictos de protección para la cabeza y el cuerpo en América del Norte y Europa están desplazando el gasto de discrecional a impulsado por el cumplimiento normativo, acortando así los ciclos de reemplazo y estabilizando la demanda subyacente de productos certificados. La actualización de 2026 a los estándares de cascos aceptados por la FEI, junto con la publicación por parte de la UE de la norma EN 1384:2023, está impulsando a los fabricantes a obtener doble certificación para sus modelos y renovar los inventarios creados antes de los estándares recientes, lo que respalda los precios premium para los diseños orientados a la seguridad. Las marcas están respondiendo con nuevos materiales y características modulares que combinan estilo con rendimiento, mientras que los operadores omnicanal amplían el comercio minorista experiencial para complementar los hábitos de investigación y compra digital. A medida que los protocolos de seguridad se institucionalizan en las escuelas de equitación y las reglas de competición, el mercado de equipos para equitación está posicionado para crecer a través de ciclos consistentes de actualización de seguridad en lugar de compras discrecionales únicas.

Conclusiones Clave del Informe

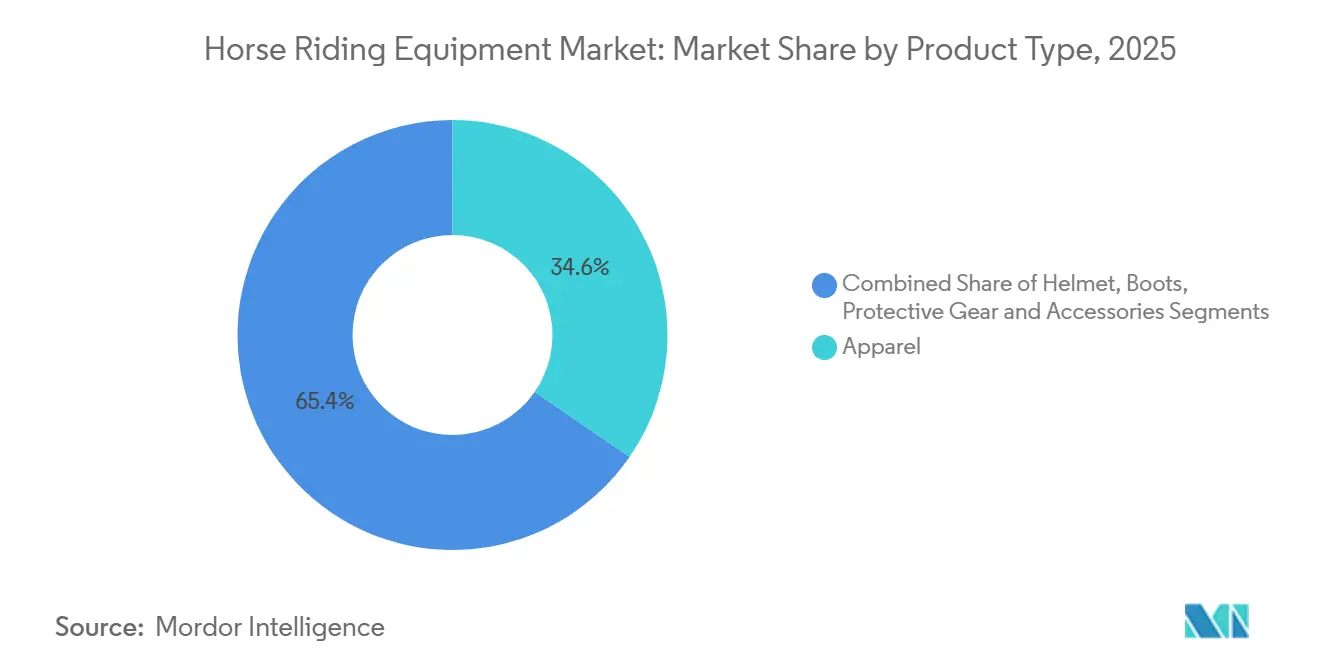

- Por tipo de producto, la indumentaria lideró con una participación de ingresos del 34,55% en 2025, mientras que se prevé que los equipos de protección y accesorios se expandan a una CAGR del 7,57% hasta 2031.

- Por usuario final, los adultos representaron el 86,28% de los ingresos de 2025, y se proyecta que el segmento de niños crezca a una CAGR del 6,18% hasta 2031.

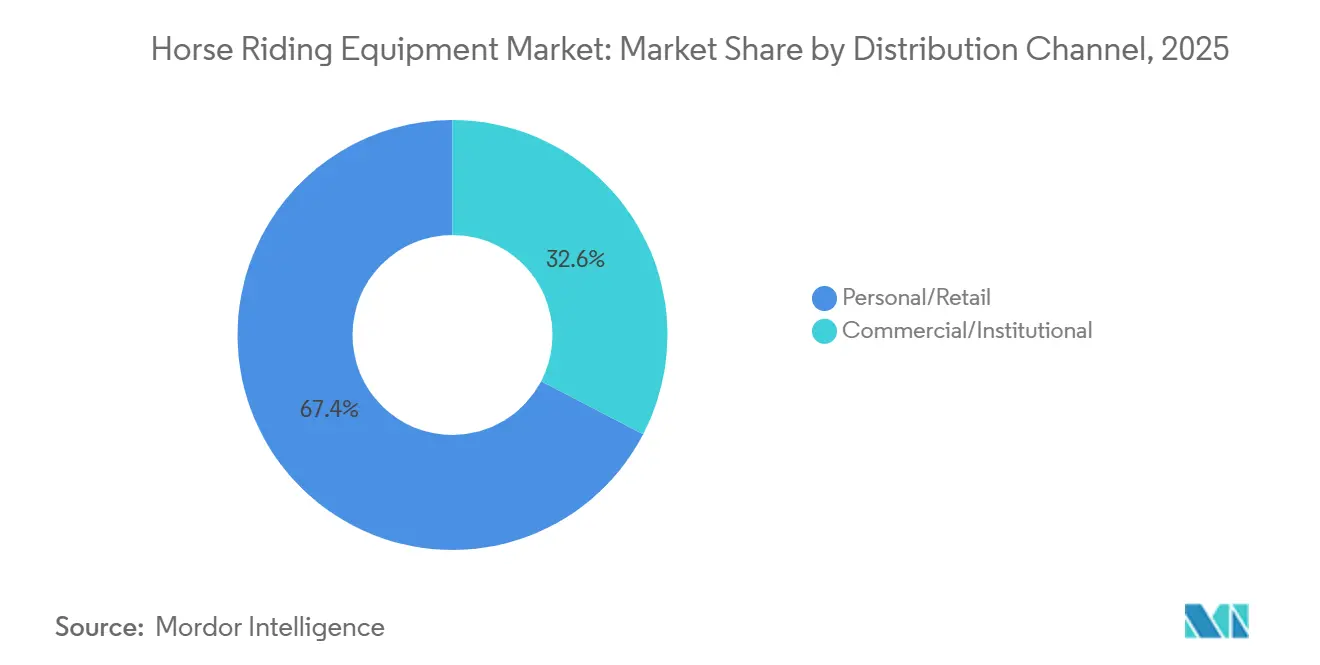

- Por canal de distribución, el canal personal/minorista mantuvo una participación del 67,36% en 2025, mientras que los canales comerciales/institucionales están previstos para crecer a una CAGR del 5,94% hasta 2031.

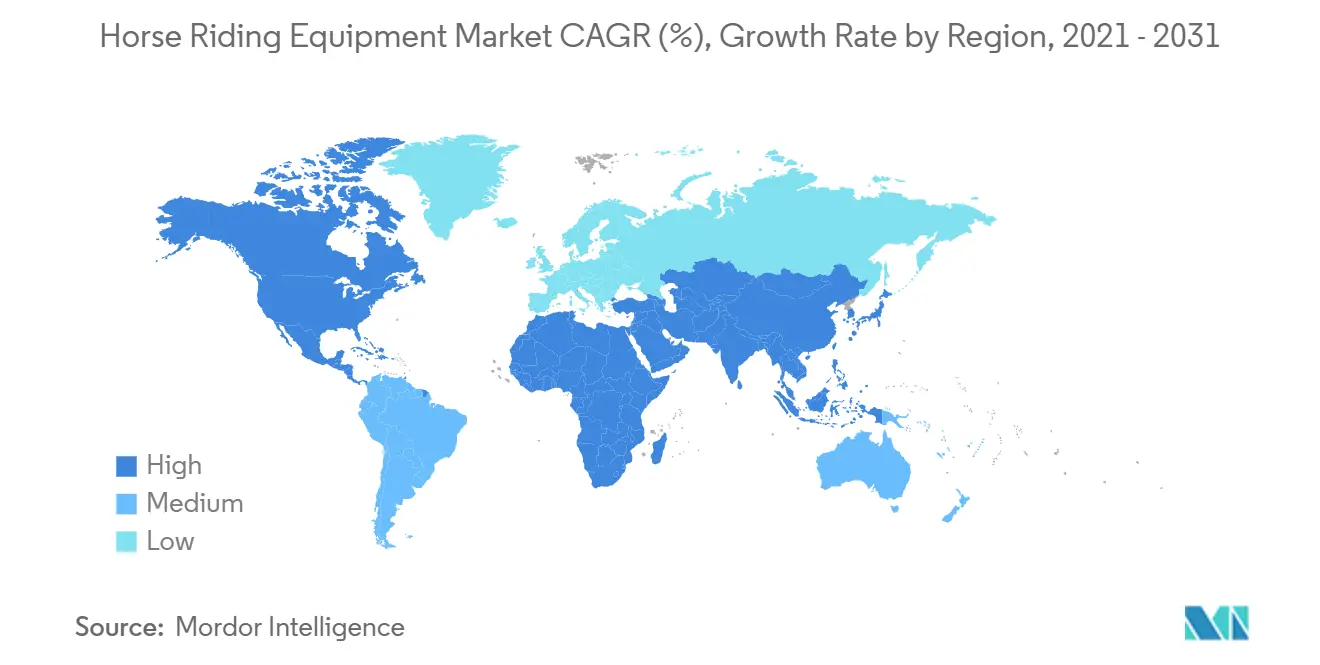

- Por geografía, América del Norte capturó una participación del 43,42% en 2025, y se espera que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 7,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos para Equitación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Popularidad de la Equitación Recreativa y las Aventuras en Senderos | +1.3% | Global, América del Norte, Europa Occidental y China, Tailandia, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Demanda Creciente de Equipos de Seguridad Certificados para Jinetes | +1.8% | América del Norte y Europa, centros de alto rendimiento en Oriente Medio | Largo plazo (≥ 4 años) |

| Expansión del Turismo Ecuestre y las Escuelas de Equitación en Todo el Mundo | +1.1% | China, Arabia Saudita, India | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Cascos Inteligentes para Equitación y Dispositivos Portátiles | +0.9% | América del Norte y Europa del Norte, programas piloto en Australia y Japón | Largo plazo (≥ 4 años) |

| Aumento de las Preferencias por Equipos de Equitación a Medida y Personalizados | +0.7% | Europa Occidental y América del Norte, y mercados urbanos chinos | Corto plazo (≤ 2 años) |

| Creciente Influencia de las Redes Sociales en el Estilo de Vida Ecuestre | +0.8% | Global con concentración urbana en América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente popularidad de la equitación recreativa y las aventuras en senderos

Las reservas de turismo ecuestre aumentaron un 27% interanual en 2025, impulsadas por la creciente demanda de actividades al aire libre orientadas al bienestar y experiencias de viaje culturalmente inmersivas, según el informe de diciembre de Trip.com. Los millennials chinos mostraron un interés particularmente fuerte en destinos como Mongolia Interior y la Meseta Tibetana, lo que refleja un cambio más amplio de la participación centrada en la competición hacia la equitación de ocio y las experiencias recreativas. Los mercados europeos también experimentaron crecimiento, con operadores de rutas a caballo en Islandia que reportaron restricciones de capacidad durante el verano de 2025, ya que los turistas extendieron la duración promedio de los viajes de 3,2 a 4,7 días, aumentando la demanda de paquetes de equitación de varios días que incluían recorridos guiados y alquiler de equipos. La equitación en senderos en regiones con climas adversos, incluida la Patagonia, las Montañas Rocosas canadienses y las tierras altas escandinavas, contribuyó a un aumento del 29% en las ventas de equipos ecuestres resistentes a la intemperie entre 2024 y principios de 2026, alentando a fabricantes como Dubarry of Ireland a introducir productos premium como las botas altas Connemara con forro Gore-Tex en abril de 2025. Los requisitos de seguros y responsabilidad civil también respaldaron la demanda de equipos, ya que las escuelas de equitación exigieron cada vez más el uso de casco para las excursiones en senderos, mientras que las plataformas de redes sociales aceleraron la conciencia del consumidor, con hashtags relacionados con vacaciones a caballo en TikTok e Instagram que superaron los 2.100 millones de visualizaciones acumuladas en el primer trimestre de 2026, según ChinaTravelNews.

Demanda creciente de equipos de seguridad certificados para jinetes

El requisito de la Autoridad Británica de Carreras de Caballos de enero de 2025 de que todos los jinetes en hipódromos usen protectores corporales que cumplan con los estándares BS EN 13158:2018 Nivel 2+ refleja el endurecimiento más amplio de las regulaciones de seguridad tanto en las actividades ecuestres competitivas como recreativas[1]Fuente: Sociedad Británica de Equitación, "Cascos para Equitación: Ajuste y Seguridad," The British Horse Society, bhs.org.uk. Los avances en las pruebas de cascos también están reformando la demanda de productos, con el Virginia Tech Helmet Lab ampliando su sistema de calificación STAR para incluir pruebas de impacto oblicuo que simulan las fuerzas rotacionales asociadas con el 64% de las lesiones cerebrales traumáticas ecuestres. Los fabricantes han respondido con innovaciones como la integración de la tecnología MIPS por parte de Charles Owen en su gama de cascos Halo, con modelos equipados con MIPS que alcanzan primas de precio del 25-30% mientras logran sólidas tasas de adopción a nivel mundial[2]Fuente: Charles Owen, "Tecnología," Charles Owen, charlesowen.com. Las aseguradoras y las instituciones de equitación están reforzando aún más el cumplimiento, ya que las competiciones internacionales exigen cada vez más equipos de protección certificados y las escuelas de equitación en América del Norte exigen el uso de casco. Los cambios regulatorios a nivel estatal, incluidas las leyes de casco introducidas en Nueva York y Florida en 2024 y 2025 para jinetes menores de 14 años en instalaciones ecuestres públicas, también están ampliando el mercado potencial. Al mismo tiempo, los ciclos de reemplazo se están acelerando debido a las recomendaciones de la Federación Ecuestre Internacional de reemplazar los cascos cada tres a cinco años, junto con una rotación más rápida en los equipos infantiles a medida que los jinetes superan los productos. Los fabricantes están respondiendo con iniciativas orientadas a la accesibilidad, como el programa de intercambio de alquiler de Samshield en 2025 que cubre 3.200 escuelas de equitación en ocho países, mientras que organizaciones como la Sociedad Británica de Equitación continúan formalizando los requisitos de certificación a través de estándares de orientación actualizados para 2026 para evaluaciones y eventos internacionales.

Expansión del turismo ecuestre y las escuelas de equitación en todo el mundo

La expansión de la infraestructura ecuestre de China bajo el 14.º Plan Quinquenal, respaldada por aproximadamente CNY 180 mil millones (USD 24.800 millones) en inversión para instalaciones y centros de entrenamiento, está impulsando la creciente demanda de equipos de equitación, en particular sillas de montar sintéticas que son un 30% más ligeras y más fáciles de mantener que las alternativas de cuero, contribuyendo a un aumento del 29% en las compras al por mayor entre 2024 y 2025. Los desarrollos internacionales reflejan además la creciente inversión institucional, incluido el lanzamiento de Abu Dhabi Royal Equestrian Arts (ADREA) en la Isla Jubail en noviembre de 2025 como la primera escuela de arte ecuestre clásico fuera de Europa, y la reapertura de la Escuela Pública de Equitación Pokfulam del Hong Kong Jockey Club tras una remodelación de HKD 375 millones (USD 48,1 millones). Las escuelas de equitación también están acelerando los ciclos de reemplazo de equipos compartidos, como los cascos, debido a los requisitos de higiene y uso intensivo, mientras que los lanzamientos de productos asequibles como la gama Fouganza de Decathlon en India y el Sudeste Asiático están ampliando la accesibilidad al ofrecer equipos con certificación EN a precios un 40-50% por debajo de los de las marcas especializadas. La integración del turismo también está apoyando el crecimiento del mercado, con operadores de agriturismo en la Toscana que reportaron un aumento del 14% en las reservas de excursiones a caballo entre 2024 y 2025, según el Consejo Mundial de Viajes y Turismo, mientras que la Decisión de Ejecución de la Comisión Europea (UE) 2024/3260 está reduciendo las barreras operativas transfronterizas mediante regulaciones armonizadas de movimiento equino.

Avances tecnológicos en cascos inteligentes para equitación y dispositivos portátiles

Los equipos ecuestres inteligentes integran cada vez más tecnología portátil, análisis de datos y ecosistemas conectados para apoyar tanto el monitoreo del rendimiento como la gestión de la salud animal. El sistema de bienestar equino Blaze de Garmin combina el seguimiento GPS y el monitoreo óptico de la frecuencia cardíaca a través de un sensor montado en la cola conectado a aplicaciones para teléfonos inteligentes y relojes inteligentes, posicionando los dispositivos portátiles ecuestres dentro de la tendencia más amplia del yo cuantificado. De manera similar, el SaddleClip de Equestic, aprobado por la FEI y la USEF para competiciones de doma, aplica algoritmos de inteligencia artificial entrenados en más de 400.000 recorridos en 65 países para analizar el paso, el equilibrio, el impulso y la simetría con una precisión del 99%, desplazando las expectativas de los jinetes hacia perspectivas de rendimiento accionables en lugar de simples resúmenes de recorrido. La innovación de productos también se extiende a los materiales inteligentes y el monitoreo preventivo de la salud; por ejemplo, la Bota Teknit de Horse Pilot utiliza tecnología de tejido 3D adaptable para mejorar el ajuste y reducir los residuos de producción, mientras que el NightWatch Smart Halter de Protequus monitorea la frecuencia cardíaca, la respiración, la actividad y los indicadores de angustia para detectar condiciones como el cólico o las complicaciones del parto. Sin embargo, la adopción sigue limitada por los altos costos y las preocupaciones de validación, con productos premium como el cojín de silla S-PRO de Equimetrics con un precio superior a USD 400 y grupos de la industria como la Asociación Americana de Médicos Veterinarios Equinos financiando investigaciones para verificar la precisión de los sensores en la detección de cojeras. Al mismo tiempo, los fabricantes persiguen cada vez más ecosistemas basados en aplicaciones que integran múltiples dispositivos y plataformas de análisis para crear modelos de ingresos recurrentes basados en suscripción más allá de las ventas únicas de hardware.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Equipos y Accesorios Premium para Equitación | -1.2% | Global, Asia-Pacífico, América Latina y Oriente Medio y África | Mediano plazo (2-4 años) |

| Riesgos de Lesiones y Preocupaciones de Seguridad entre los Jinetes Principiantes | -0.9% | Global, concentrado donde la instrucción y supervisión profesional son limitadas | Largo plazo (≥ 4 años) |

| Accesibilidad Limitada a Instalaciones Profesionales de Equitación en Regiones en Desarrollo | -0.7% | Asia-Pacífico, África Subsahariana, América Latina rural, mercados selectos de Oriente Medio | Largo plazo (≥ 4 años) |

| Equipos de Equitación Falsificados y de Baja Calidad que Afectan la Confianza en las Marcas | -0.6% | Núcleo en Asia-Pacífico con repercusión global a través de mercados en línea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de los equipos y accesorios premium para equitación

El mercado de equipos ecuestres sigue estando muy segmentado por precio y niveles de ingresos, con diferencias de costo significativas entre categorías de productos que limitan la accesibilidad para muchos consumidores. Los cascos certificados ASTM/SEI con tecnología MIPS suelen venderse al por menor por USD 300-375 en comparación con USD 120-150 para los modelos estándar, mientras que las botas altas a medida de marcas como Parlanti y Deniro pueden costar USD 1.200-1.800 frente a USD 300-500 para las alternativas de mercado masivo. Aunque el Consejo Americano del Caballo estimó en 2024 que la industria equina de los Estados Unidos contribuye USD 122 mil millones a la economía, el ingreso medio de los propietarios de caballos sigue siendo de alrededor de USD 60.000, con el 64% ganando menos de USD 75.000, lo que destaca la creciente participación de la clase media en el deporte a pesar de su imagen premium. El aumento de los costos de los materiales está añadiendo más presión, con los precios del cuero aumentando un 22% entre el tercer trimestre de 2024 y el primer trimestre de 2025 debido a interrupciones en el suministro en Pakistán e India. Los desafíos de asequibilidad son especialmente pronunciados entre los jóvenes, donde los padres a menudo reemplazan los cascos cada 2 años a medida que los niños superan los equipos, lo que resulta en costos recurrentes de USD 200-400. Las plataformas de segunda mano como Equestrian Closet y Ride on Reserve reportaron un crecimiento anual del 24-28% entre 2024 y 2025, aunque persisten las preocupaciones de seguridad, con el Portal Iberosattel advirtiendo que una de cada cuatro sillas de montar usadas puede contener defectos estructurales ocultos. En los mercados emergentes, donde el ingreso per cápita anual promedia USD 5.000-10.000, un kit completo de equitación que cuesta USD 800-1.000 representa una barrera financiera sustancial, creando oportunidades para marcas de menor costo como Fouganza de Decathlon, que ofrece cascos con certificación EN por menos de USD 100. Las iniciativas de suscripción y alquiler, incluido el programa de intercambio de alquiler de Samshield en 2025 en 3.200 escuelas de equitación, están ayudando a reducir los costos iniciales, aunque estos modelos siguen siendo más viables en los densos mercados europeos y norteamericanos con redes logísticas establecidas.

Riesgos de lesiones y preocupaciones de seguridad entre los jinetes principiantes

Los deportes ecuestres continúan enfrentando barreras de participación debido a los elevados riesgos de lesiones, con tasas de conmoción cerebral que superan las del fútbol americano o el rugby y aproximadamente uno de cada cinco jinetes que sufre lesiones graves, lo que lleva a las aseguradoras a endurecer los estándares de suscripción para las escuelas de equitación. En los Estados Unidos, las primas de seguro para las instalaciones de equitación aumentaron en promedio un 22% entre 2022 y 2025, lo que llevó a muchos operadores a aumentar las tarifas de las clases o reducir la capacidad, limitando así el acceso a la instrucción asequible. Las medidas regulatorias también se están ampliando, incluida la ley de casco de Maryland de octubre de 2024 para menores, que impone multas de hasta USD 250 por incumplimiento, aunque la aplicación sigue siendo inconsistente en las regiones rurales. Según el informe Estado de la Nación 2024 de British Equestrian, el 60% de los jinetes que abandonaron el deporte citaron el miedo a las lesiones como una barrera clave para regresar, mientras que los accidentes de alto perfil que involucran a menores continúan generando publicidad negativa y suprimiendo la participación. Los estándares de seguridad también están aumentando los costos de los equipos; por ejemplo, las políticas actualizadas de enero de 2025 de los United States Pony Clubs que prohíben los estribos de pavo real y exigen protectores corporales para la equitación de campo a través añadieron un gasto adicional estimado de USD 150-300 para las familias participantes, destacando la creciente tensión entre la seguridad del jinete y la asequibilidad[3]Fuente: United States Pony Clubs, "Actualizaciones de la Política de Seguridad USPC 2025," United States Pony Clubs, ponyclub.org .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Equipos de Protección Lideran la Velocidad de Innovación

La combinación de productos continúa desplazándose hacia la protección certificada, con la indumentaria manteniendo la mayor participación del 34,55% en 2025, mientras que los equipos de protección y accesorios registran la trayectoria más rápida con una CAGR del 7,57% hasta 2031, lo que refleja el apoyo regulatorio y los avances en materiales. La participación del mercado de equipos para equitación correspondiente a la indumentaria refleja la amplia base de jinetes cotidianos, mientras que la adopción impulsada por la seguridad de cascos y protectores corporales impulsa las actualizaciones a medida que los estándares aceptados por la FEI y las normas de la UE convergen. Los fabricantes continúan integrando sistemas de impacto rotacional y un ajuste refinado para mantener las primas de precio y demostrar beneficios mensurables para los jinetes en entrenamiento y competición. El tamaño del mercado de equipos para equitación para las categorías de protección está respaldado por una orientación más clara de las asociaciones sobre el ajuste del casco y los plazos de retirada, lo que ancla ciclos de reemplazo predecibles. A medida que los estándares se armonizan, los jinetes y las escuelas muestran una mayor disposición a invertir en modelos con doble certificación y nuevos materiales de absorción de impactos que apuntan tanto a las fuerzas lineales como rotacionales.

La innovación en indumentaria se ha inclinado hacia tejidos transpirables, protección UV y agarres de asiento duraderos que amplían el uso a través de los cambios estacionales, mientras que las botas altas y las botas de paddock obtienen mejoras de comodidad y estabilidad validadas a través de pruebas en eventos y días de clase. Los chalecos de airbag están añadiendo despliegue electrónico y certificación de múltiples estándares para mejorar la usabilidad y ampliar el atractivo para los jinetes que practican varias disciplinas o se desplazan en bicicleta o scooter, mejorando el valor en múltiples casos de uso. Las características de sostenibilidad, como los componentes reciclables o biodegradables dentro de las capas de armadura, resuenan entre los jinetes más jóvenes que desean progreso ambiental junto con una seguridad creíble. Con los organizadores de eventos y las escuelas alineando las reglas con los estándares aceptados, las ganancias incrementales en comodidad y facilidad de mantenimiento deberían continuar expandiendo la adopción de la protección corporal más allá del concurso completo hacia el salto y los contextos de entrenamiento. Estos patrones mantienen las categorías de protección como centrales para el crecimiento en el mercado de equipos para equitación hasta 2031.

Por Usuario Final: Los Adultos Dominan, el Segmento de Niños se Acelera

Los adultos representaron el 86,28% del gasto de 2025 porque tienden a adquirir kits completamente equipados y reemplazar la indumentaria y el calzado a un ritmo constante, mientras que el segmento de niños está previsto para expandirse a una CAGR del 6,18% hasta 2031 a medida que aumenta la participación en programas y las expectativas de seguridad. Las políticas de seguridad juvenil que aclaran los requisitos mínimos de protección y prohíben los diseños obsoletos están apoyando ciclos de renovación de cascos más frecuentes para los jinetes en crecimiento, lo que acelera la rotación de unidades en los establos de clases y los equipos escolares. El mercado de equipos para equitación se beneficia a medida que los padres prefieren cascos certificados y calzado con ajuste prioritario para la confianza y la mitigación de lesiones durante las etapas iniciales de entrenamiento. La demanda adulta sigue siendo resiliente en los ciclos de reemplazo impulsados por actualizaciones de comodidad, ventilación y estética que mantienen los kits actualizados a través de temporadas y disciplinas.

El valor de vida aumenta cuando las familias y los jinetes adultos construyen confianza en la marca desde el principio, lo que a menudo se mantiene a medida que los jinetes progresan y diversifican su equipamiento. Las asociaciones y los organizadores de eventos apoyan esta continuidad a través de programas de educación y ajuste que ayudan a emparejar a los jinetes con opciones certificadas y tallas correctas. La industria de equipos para equitación también está diversificando los rangos de tallas y ofreciendo diseños orientados a los jóvenes que hacen que las actualizaciones de seguridad sean más atractivas para los adolescentes conscientes del estilo. Al mantener la seguridad en primer plano mientras se mejora la comodidad y la estética, las marcas pueden mantener el impulso en el segmento juvenil y retener a los compradores adultos comprometidos que rotan a través de la indumentaria y el calzado en un cronograma predecible.

Por Canal de Distribución: El Comercio Electrónico Gana Terreno, el Comercio Minorista se Mantiene

Los canales personales y minoristas representaron el 67,36% de las ventas en 2025, ya que los jinetes dependen de las pruebas en persona para cascos, botas y determinadas prendas donde el tamaño preciso y la comodidad son críticos, mientras que las compras comerciales e institucionales están proyectadas para crecer al 5,94% a medida que las escuelas de equitación formalizan los estándares de equipos. El comercio minorista experiencial en los principales recintos combina calendarios de eventos con servicios de ajuste en tienda para reducir las devoluciones y aumentar la satisfacción, con destinos de múltiples marcas que generan tráfico durante las temporadas de competición. Los minoristas también amplían su alcance a través de tiendas digitales seleccionadas y devoluciones flexibles para las categorías de calzado que de otro modo conllevan un alto riesgo de ajuste en línea. A medida que las instituciones estandarizan los requisitos de seguridad, existe un apetito creciente por programas de adquisición que simplifiquen el cumplimiento y el mantenimiento.

Los operadores omnicanal están integrando contenido y asociaciones con equipos para convertir el descubrimiento en línea en visitas a la tienda y lealtad a la marca, con cápsulas de marca de federaciones y colecciones de temporada que anclan las campañas. El mercado de equipos para equitación continúa adoptando herramientas digitales para el dimensionamiento y la selección, mientras que los ajustes en persona siguen siendo esenciales para abordar la seguridad y la comodidad. Durante el período de pronóstico, los minoristas que armonicen el inventario, el servicio y las devoluciones a través de los canales deberían mantener su participación a medida que la demanda institucional escala para equipos certificados y kits listos para clases.

Análisis Geográfico

América del Norte mantuvo el 43,42% de los ingresos de 2025, respaldada por una participación madura en formatos recreativos y competitivos y apoyada por vías de certificación claras e infraestructura minorista que combina ajustes con calendarios de eventos. La expansión omnicanal en los principales recintos continúa fortaleciendo la conexión entre los centros de competición y los servicios minoristas que enfatizan el ajuste de cascos y botas. Las asociaciones con organismos nacionales están elevando la comunicación y la conciencia sobre seguridad, y las colecciones de marca de equipos están ayudando a traducir la visibilidad en compras de calzado e indumentaria. Entre bastidores, la consolidación en la distribución de herradores y las redes de suministro mejoradas están mejorando la disponibilidad y el servicio para las categorías de productos duros que apoyan a los establos de granja y rendimiento. Estas dinámicas mantienen el mercado de equipos para equitación en una base sólida en la región, sostenido por ciclos de reemplazo predecibles y una inversión minorista continua.

Europa sigue siendo la segunda región más grande con sólidas tradiciones y estructuras institucionales que apoyan ciclos consistentes de renovación de equipos a medida que evolucionan los estándares. La norma armonizada EN 1384:2023 de la UE, reforzada por la orientación nacional, está produciendo una alineación transfronteriza en el rendimiento de los cascos y la documentación de cumplimiento. El crecimiento de la membresía en las federaciones y los sólidos calendarios de eventos continúan impulsando la demanda de indumentaria y protección incluso cuando los presupuestos domésticos se ajustan a la inflación. La inversión estratégica en la fabricación y distribución europea está fortaleciendo la capacidad de sillas de montar y indumentaria premium, apoyando el crecimiento impulsado por las exportaciones. A medida que las expectativas de los consumidores evolucionan hacia la sostenibilidad y la personalización, las marcas están ampliando los portafolios certificados con opciones estéticas y de ajuste para proteger la participación en un mercado competitivo moldeado por los estándares y el estilo.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 7,22% hasta 2031, respaldada por la inversión en infraestructura para recintos, centros de entrenamiento e instalaciones de competición bajo planes nacionales que priorizan los programas ecuestres. Las asignaciones gubernamentales bajo el 14.º Plan Quinquenal de China superaron los CNY 180 mil millones (USD 24.800 millones) para infraestructura ecuestre, lo que mejora el acceso y aumenta la demanda de cascos certificados y kits listos para clases en clubes y escuelas. Los lanzamientos de productos que combinan la protección electrónica de airbag con casos de uso de equitación y movilidad urbana indican cómo la adopción entre categorías puede escalar en mercados regionales con jinetes urbanos densos. Los dispositivos portátiles y los arreos habilitados para análisis también están ganando protagonismo a medida que los jinetes adoptan ecosistemas de fitness convencionales que integran métricas equinas. El mercado de equipos para equitación en Asia-Pacífico debería continuar beneficiándose del crecimiento de las instalaciones, la alineación de los estándares de seguridad y los surtidos localizados que equilibran la asequibilidad con la certificación.

Panorama Competitivo

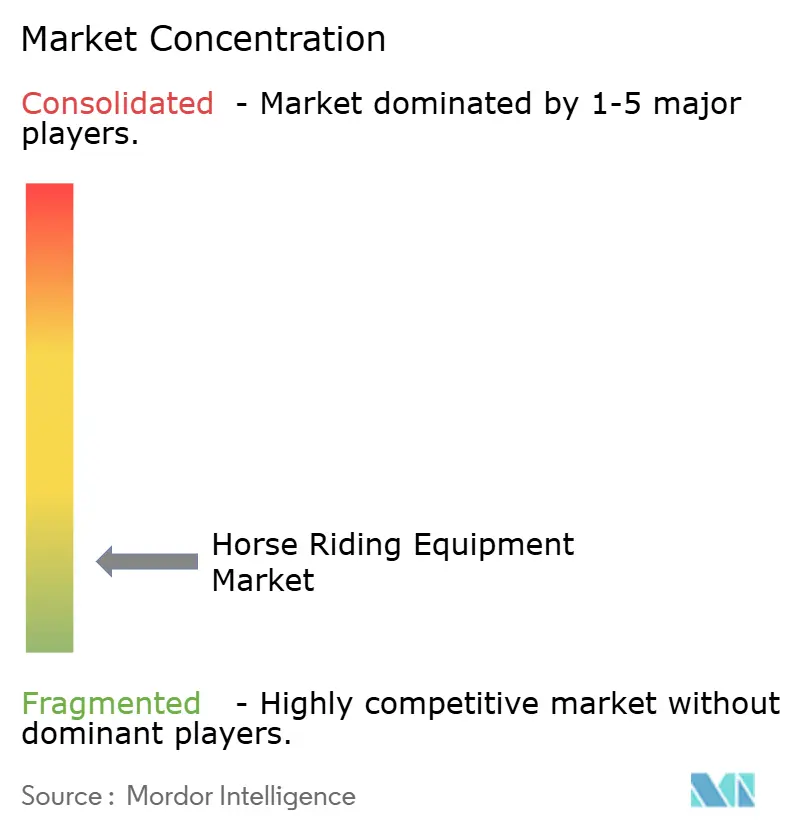

El mercado de equipos para equitación opera con una concentración moderada, lo que refleja dinámicas competitivas donde las marcas establecidas aprovechan la experiencia en certificación y la presencia minorista para defender los segmentos premium, aunque siguen siendo vulnerables a los disruptores nativos digitales y a los consolidadores respaldados por capital privado que remodelan las cadenas de valor. El liderazgo de productos depende cada vez más de traducir las actualizaciones de estándares y los datos de pruebas en beneficios claros para los jinetes, manteniendo al mismo tiempo la comodidad y el ajuste en todas las tallas. Los cascos se destacan por la innovación visible a medida que las marcas integran tecnologías de impacto rotacional, gestión del flujo de aire y sistemas de retención refinados para obtener primas. Al mismo tiempo, las botas altas y las botas de paddock avanzan con características de durabilidad y estabilidad probadas en rutinas de entrenamiento y eventos para reducir la fatiga y mejorar el control.

Los movimientos estratégicos a lo largo de la cadena de valor han ampliado la capacidad, la presencia y la cobertura de categorías. Un importante recinto ecuestre de los Estados Unidos añadió una tienda insignia para un importante minorista, profundizando los ajustes y servicios vinculados a los calendarios de competición. Las asociaciones de equipos con federaciones nacionales apoyan la educación y las colecciones de marca compartida que refuerzan la protección certificada y el rendimiento de la indumentaria. En el canal de distribución de herradores, la integración con un fabricante global de herraduras mejoró la disponibilidad de productos y amplió un catálogo de marcas consolidado en América del Norte. En el lado de los equipos, una importante empresa de superficies y productos de entrenamiento adquirió una marca establecida de saltos y cavaletti, preservando el suministro a los organizadores de espectáculos y minoristas. Estos pasos coordinados ayudan a los titulares a proteger su participación mientras se preparan para un manejo más rápido de los ciclos de reemplazo impulsados por estándares.

La sostenibilidad y la protección inteligente están emergiendo como diferenciadores. Los componentes de armadura biodegradables y los materiales reciclables están pasando del concepto a la producción limitada, lo que se alinea con las expectativas de los jinetes más jóvenes sin diluir las afirmaciones de seguridad. Los airbags electrónicos que logran la certificación de múltiples estándares y los dispositivos portátiles conectados a aplicaciones muestran cómo la seguridad y el análisis pueden converger para ampliar la utilidad en la equitación y la movilidad diaria, desbloqueando un compromiso recurrente más allá de una sola pieza de equipo. A medida que la certificación, la comodidad y el análisis digital se convierten en requisitos básicos, los ganadores integrarán la credibilidad de los estándares con los servicios de ajuste omnicanal y las políticas de servicio transparentes que reducen la fricción y protegen la confianza en la marca en el mercado de equipos para equitación.

Líderes de la Industria de Equipos para Equitación

Ariat International

Dover Saddlery

Decathlon (Fouganza)

Charles Owen

Samshield

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Decathlon (Fouganza) e In&motion lanzaron el chaleco de airbag electrónico Fouganza, el primero en lograr la doble certificación para equitación (NF S72-800) y movilidad urbana (AMU-001), desplegándose en 60 milisegundos para proteger la espalda, el pecho, el abdomen y el cuello sin cables ni sensores externos.

- Febrero de 2026: Ariat presentó el jean M7 Classic Rise con una cintura más alta para una mejor cobertura en la silla, atendiendo los comentarios de los jinetes sobre comodidad y funcionalidad durante las sesiones prolongadas.

- Febrero de 2025: Horseware Ireland y EquiFit anunciaron una fusión estratégica, formando una asociación para mejorar la presencia en el mercado global, con EquiFit manteniendo una identidad de marca independiente como oferta premium junto a Micklem y Alessandro Albanese dentro del portafolio de Horseware.

- Febrero de 2025: Ariat presentó la rediseñada Bota de Paddock Heritage con cuellos acolchados con curvas de movilidad, elásticos dobles, marca de goma modernizada y suelas Duratread con zonas de tracción probadas por jinetes, incluido un agarre especializado para el estribo en la parte delantera del pie.

Alcance del Informe Global del Mercado de Equipos para Equitación

Los equipos para equitación se refieren a los equipos de protección, la indumentaria y los accesorios utilizados por los jinetes para garantizar la seguridad, la comodidad y el rendimiento durante las actividades ecuestres. El mercado de equipos para equitación está segmentado por tipo de producto, usuario final, canal de distribución y geografía. Por tipo de producto, el mercado incluye cascos, equipos de protección y accesorios, botas e indumentaria. Según el usuario final, el mercado se categoriza en niños y adultos. Por canal de distribución, el mercado está segmentado en canales comerciales/institucionales y personales/minoristas. Por geografía, el informe cubre América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África, con el tamaño del mercado y los pronósticos proporcionados para cada región. El dimensionamiento del mercado y los pronósticos para todos los segmentos se calculan en función del valor (USD).

| Casco |

| Equipos de Protección y Accesorios |

| Botas |

| Indumentaria |

| Niños |

| Adultos |

| Comercial/Institucional |

| Personal/Minorista |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Bélgica | |

| Islandia | |

| Portugal | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Australia | |

| Mongolia | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África |

| Por Tipo de Producto | Casco | |

| Equipos de Protección y Accesorios | ||

| Botas | ||

| Indumentaria | ||

| Por Usuario Final | Niños | |

| Adultos | ||

| Por Canal de Distribución | Comercial/Institucional | |

| Personal/Minorista | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Bélgica | ||

| Islandia | ||

| Portugal | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Australia | ||

| Mongolia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de equipos para equitación?

El tamaño del mercado de equipos para equitación es de USD 0,98 mil millones en 2026 y se proyecta que alcance USD 1,31 mil millones en 2031, lo que refleja una CAGR del 5,9% durante 2026-2031.

¿Qué segmentos están liderando y cuáles están creciendo más rápido en este espacio?

La indumentaria lideró con una participación de ingresos del 34,55% en 2025, mientras que los equipos de protección y accesorios son la categoría de más rápido crecimiento con una CAGR del 7,57% hasta 2031.

¿Cómo están influyendo los estándares de seguridad en el comportamiento de compra en el mercado de equipos para equitación?

Los estándares aceptados por la FEI y las actualizaciones de ASTM y EN 1384:2023 están comprimiendo los ciclos de reemplazo y convirtiendo los equipos de protección certificados en una compra de cumplimiento normativo en lugar de una elección discrecional.

¿Qué regiones son más importantes para la demanda y el crecimiento?

América del Norte mantuvo el 43,42% de los ingresos de 2025 debido a la participación madura y la infraestructura minorista, mientras que Asia-Pacífico es la de más rápido crecimiento con una CAGR del 7,22% hasta 2031.

Última actualización de la página el: