Tamaño y Participación del Mercado de Equipos de Tenis

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

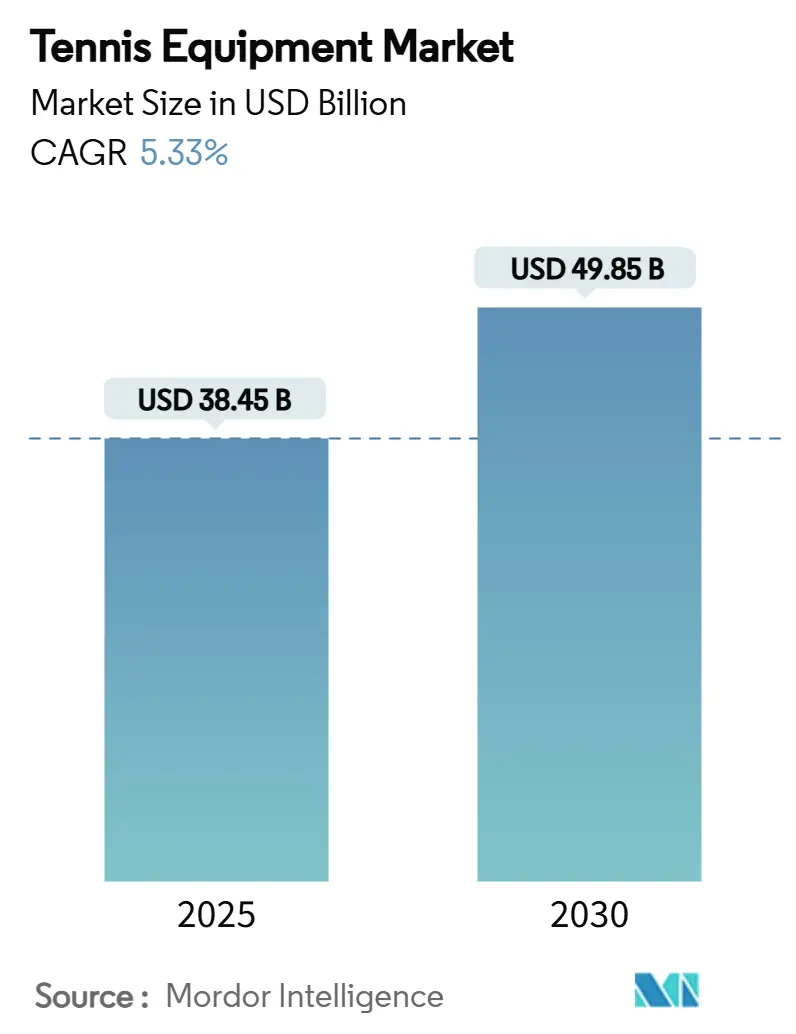

| Tamaño del Mercado (2025) | 38.45 Mil millones de dólares |

| Tamaño del Mercado (2030) | 49.85 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.33% CAGR |

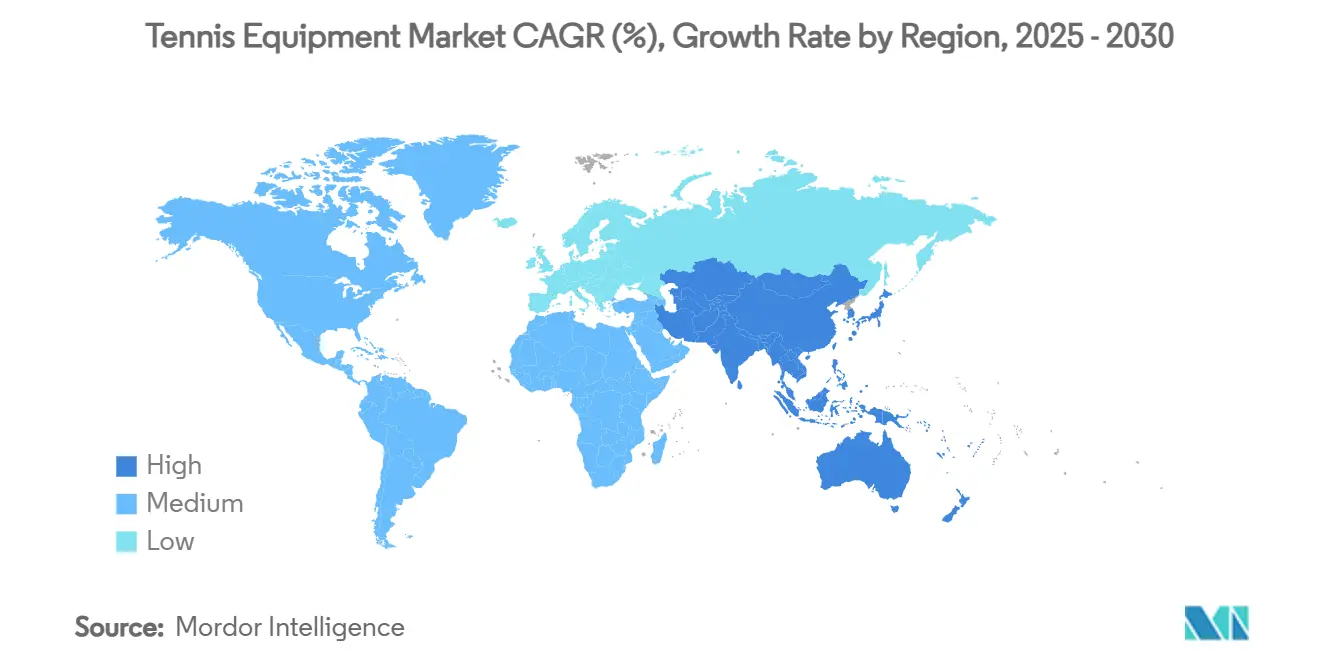

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

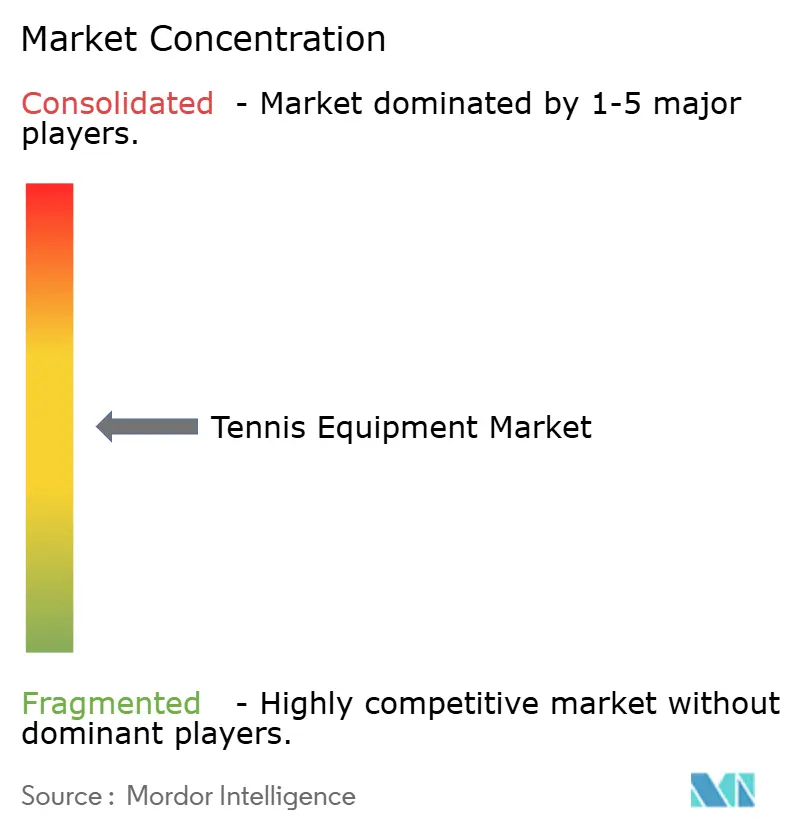

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Tenis por Mordor Intelligence

Se estima que el tamaño del mercado de equipos de tenis es de USD 38,45 mil millones en 2025 y se prevé que alcance los USD 49,85 mil millones en 2030, lo que refleja una CAGR del 5,33% durante el período. El aumento de la participación global de jugadores de tenis, las continuas mejoras en instalaciones y la rápida innovación de productos sustentan colectivamente esta expansión sostenida. Además, las empresas están incorporando materiales inteligentes, inteligencia artificial y características de sostenibilidad en raquetas, calzado y pelotas para satisfacer las mayores expectativas de rendimiento de los jugadores, al tiempo que se diferencian en un campo saturado. Una sólida cantera juvenil, impulsada por programas de base y la inspiración olímpica en China, India y los Estados Unidos, garantiza una base de demanda estable a largo plazo. Simultáneamente, las estrategias de comercio electrónico directo al consumidor están reformando la economía minorista al comprimir los costos de distribución y capturar datos de compradores a escala. Aunque la volatilidad de las materias primas y los productos falsificados presionan los márgenes a corto plazo, una concentración industrial moderada permite tanto a los actores establecidos como a los nuevos competidores perseguir un crecimiento rentable.

Conclusiones Clave del Informe

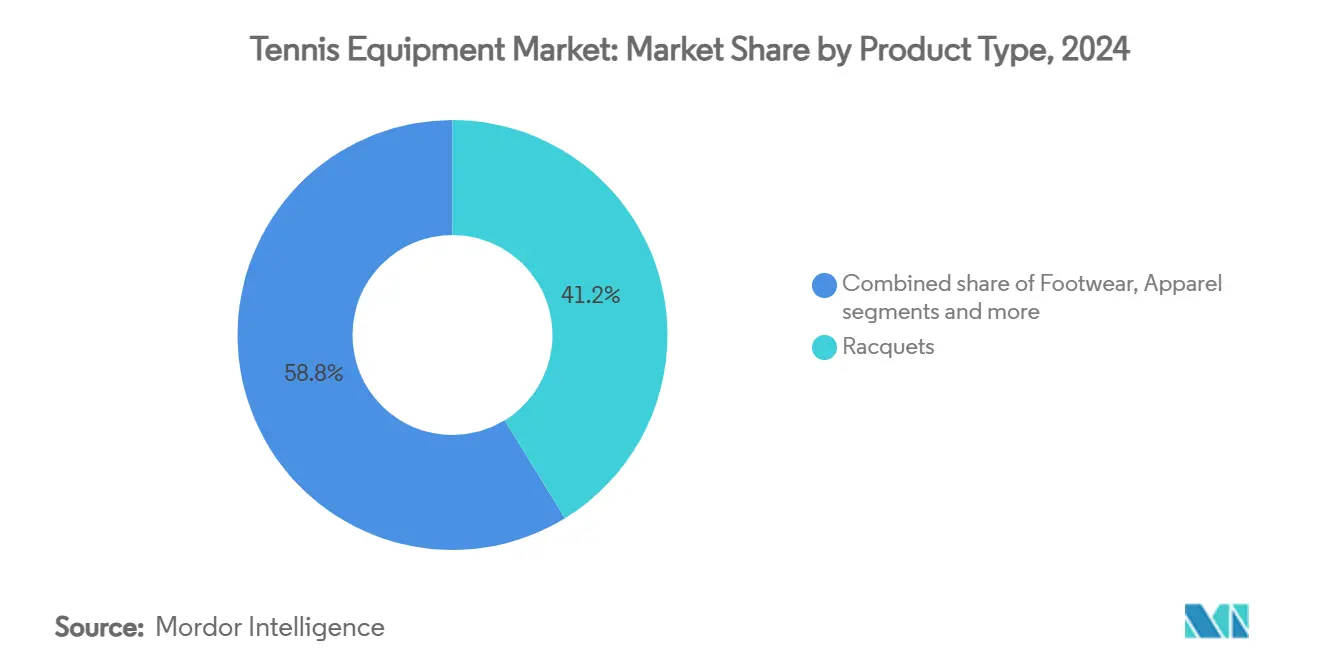

- Por tipo de producto, las raquetas lideraron con el 41,23% de la participación del mercado de equipos de tenis en 2024, mientras que se proyecta que el calzado registre la CAGR más rápida del 5,97% hasta 2030.

- Por usuario final, los adultos representaron el 82,09% de la participación del mercado de equipos de tenis en 2024; el segmento infantil avanza a una CAGR del 6,14% hasta 2030.

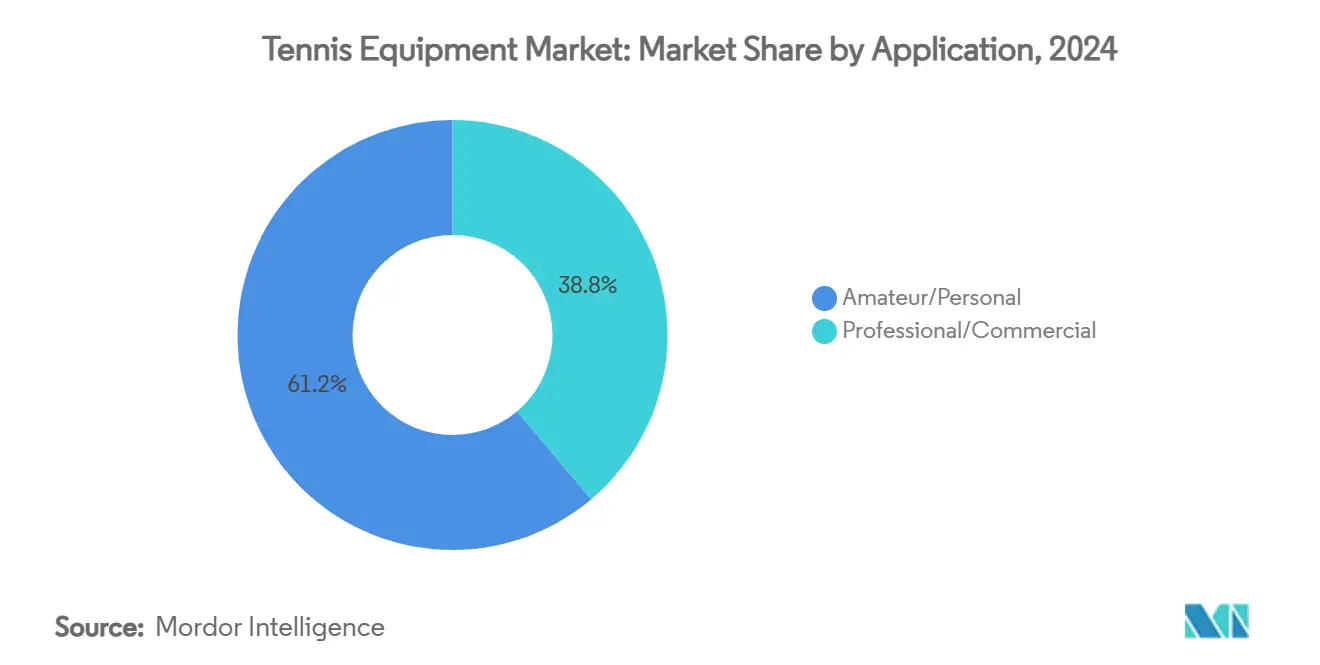

- Por aplicación, el uso amateur/personal mantuvo el 61,16% de la participación del mercado de equipos de tenis en 2024 y progresa a una CAGR del 5,58% durante el horizonte de pronóstico.

- Por canal de distribución, las tiendas minoristas fuera de línea controlaron el 66,05% de la participación del mercado de equipos de tenis en 2024, mientras que los canales en línea se expanden a una CAGR del 6,66% hasta 2030.

- Por geografía, América del Norte capturó el 31,91% de la participación del mercado de equipos de tenis en 2024, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 7,30% entre 2025-2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Equipamiento de Tenis*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de eventos de tenis y torneos locales | +0.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento en los avances tecnológicos | +1.2% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Impulso a la promoción a través de celebridades deportivas y patrocinios | +0.9% | Global, más fuerte en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovación de productos en ropa deportiva | +0.7% | Global, con adopción premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Cambio de los minoristas hacia modelos de comercio electrónico directo al consumidor | +0.6% | Global, acelerado en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Aumento del gasto de la clase media en deportes de raqueta en Asia-Pacífico | +1.1% | Núcleo en Asia-Pacífico, con expansión hacia mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de eventos de tenis y torneos locales

La expansión en volumen y visibilidad de los torneos de tenis a nivel global y local impulsa el crecimiento del mercado de equipos de tenis. Los torneos principales estimulan la participación amateur, aceleran el desarrollo de productos y generan oportunidades de marketing para los fabricantes de equipos. La creciente base de jugadores y entusiastas del tenis fortalece la demanda de raquetas, pelotas, ropa y accesorios, apoyando el crecimiento del mercado en todo el mundo. Además, el auge de los torneos de tenis impactó significativamente los patrones de demanda de equipos, como lo evidencia la ampliación de los calendarios de torneos de la Federación Internacional de Tenis en todas las regiones. El nombramiento de Yonex por parte de la ITF como proveedor oficial de pelotas de tenis para tres torneos ATP a partir de 2025 demostró cómo la expansión de los torneos influyó en la estandarización y los requisitos de suministro de equipos. Este impacto se extendió a los torneos locales, que impulsaron la adopción de equipos a nivel de base. La inversión de USD 800 millones de la Asociación de Tenis de los Estados Unidos (USTA) en la renovación del Centro Nacional de Tenis Billie Jean King en 2025, incluido un Centro de Rendimiento de Jugadores de USD 250 millones, indicó un compromiso a largo plazo con el desarrollo de infraestructura para torneos. El crecimiento de los torneos estableció ciclos de reemplazo consistentes para equipos como pelotas, cuerdas y superficies de cancha, al tiempo que proporcionó espacios para probar nuevas tecnologías de equipos antes de su introducción en los mercados de consumo.

Aumento en los avances tecnológicos

Los fabricantes de equipos de tenis están experimentando cambios significativos en 2025, impulsados por la integración de materiales avanzados y tecnología. Los principales fabricantes como Wilson, Babolat y HEAD están incorporando tecnología de sensores y análisis de datos en las raquetas para ayudar a los jugadores a mejorar su técnica y métricas de rendimiento. El mercado ha visto lanzamientos de productos notables, como la máquina de pelotas "The Partner" de Tennibot en abril de 2025, que utiliza inteligencia artificial para adaptarse a los niveles de habilidad de los jugadores durante las sesiones de práctica. La integración de materiales avanzados, incluidos el grafeno y los nanotubos de carbono, ha mejorado el rendimiento y la durabilidad de las raquetas al tiempo que mejora la comodidad del jugador. Las empresas están demostrando su compromiso con la innovación a través de la investigación y el desarrollo, como lo evidencia el establecimiento del Centro de Innovación en Rendimiento de Yonex en 2024. El mercado ahora abarca una gama más amplia de productos, incluidos equipos habilitados con tecnología, raquetas personalizables producidas mediante impresión 3D y aplicaciones de entrenamiento digital. Estos avances tecnológicos han permitido a los fabricantes implementar estrategias de precios premium al tiempo que atraen tanto a jugadores profesionales como recreativos, fortaleciendo así la demanda del mercado y estableciendo nuevos estándares industriales.

Impulso a la promoción a través de celebridades deportivas y patrocinios

Las asociaciones con celebridades en la fabricación de equipos de tenis están evolucionando más allá de los acuerdos de patrocinio tradicionales hacia colaboraciones estratégicas de marca que apuntan a diversos segmentos de consumidores. Por ejemplo, la firma de ASICS con el medallista de bronce olímpico Lorenzo Musetti en enero de 2025, junto con su asociación con Novak Djokovic, demuestra cómo las empresas construyen carteras integrales de atletas para mejorar la penetración del mercado en todos los grupos demográficos. De manera similar, la transición de Frances Tiafoe de Nike a lululemon en enero de 2025 indica la creciente influencia de las marcas de estilo de vida en el tenis, atrayendo a consumidores conscientes del estilo hacia el deporte. Además, en la región de Asia-Pacífico, los patrocinios de atletas locales y campeones olímpicos impulsan la demanda regional y la adopción de equipos. Los contratos de equipos de Yonex con jugadores como Madison Keys, combinados con sus éxitos en el Abierto de Australia 2025, ayudan a crear fuertes conexiones con los consumidores y a mejorar la lealtad a la marca. El panorama actual de patrocinios incluye la colaboración de atletas en el desarrollo de productos, incorporando tanto requisitos de rendimiento como elementos de estilo personal. Además, las plataformas de redes sociales permiten a los atletas interactuar directamente con los consumidores e influir en las decisiones de compra mientras promueven la participación en el tenis. Estas asociaciones estratégicas con celebridades contribuyen al crecimiento del mercado, la innovación de productos y un atractivo más amplio para los consumidores en la industria de fabricación de equipos de tenis.

Cambio de los minoristas hacia modelos de comercio electrónico directo al consumidor

Los minoristas de equipos de tenis están adoptando modelos de comercio electrónico directo al consumidor (DTC) para establecer relaciones más cercanas con los clientes y obtener información a partir de datos. La asociación de la USTA en 2023 con Deloitte para mejorar el comercio electrónico y las ofertas de marca propia ilustra cómo las organizaciones están priorizando las capacidades digitales para desarrollar flujos de ingresos sostenibles y aumentar el compromiso con la marca. El enfoque DTC permite a las marcas lograr márgenes más altos, ofrecer experiencias personalizadas y ajustar el inventario en función del análisis del comportamiento del consumidor. El Informe de Tendencias de Comercio Electrónico 2025 del Grupo DHL indica que el 26% de los consumidores globales adquieren artículos deportivos, de ocio y de afición, incluidos equipos de tenis, a través de mercados en línea, mientras que el 23% realiza compras a través de plataformas de redes sociales [1]Fuente: Grupo DHL, "Informe de Tendencias de Comercio Electrónico 2025", dhl.com. Además, las marcas utilizan análisis de datos para mejorar las estrategias de marketing, personalizar las recomendaciones de productos y fidelizar a los clientes. Esta transformación se refleja en las inversiones de las empresas en estrategias digitales prioritarias, servicio al cliente impulsado por inteligencia artificial y campañas de marketing con influenciadores en las plataformas Instagram y TikTok. Las preferencias de los consumidores por la comodidad de las compras en línea y las experiencias personalizadas impulsan la expansión del mercado, influyendo en la innovación de las marcas, el compromiso del consumidor y la dinámica competitiva.

Análisis del Impacto de las Restricciones del Mercado de Equipamiento de Tenis*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad fluctuante de materias primas | -0.4% | Global, con impacto agudo en los centros de fabricación | Corto plazo (≤ 2 años) |

| Aumento de productos de imitación/falsificados de marca | -0.3% | Global, concentrado en mercados emergentes | Mediano plazo (2-4 años) |

| Lenta adopción de programas de reciclaje de economía circular | -0.2% | Mercados desarrollados a la vanguardia, mercados emergentes rezagados | Largo plazo (≥ 4 años) |

| Infraestructura de tenis limitada en ciertas regiones emergentes | -0.5% | Mercados emergentes en África, América Latina y partes de Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad fluctuante de materias primas

Los desafíos en la disponibilidad de materias primas están impactando significativamente las operaciones de fabricación de equipos de tenis, afectando los costos de producción y los calendarios de entrega de los fabricantes. Las vulnerabilidades en el suministro persisten en los materiales sintéticos para los marcos de raquetas, incluidas la fibra de carbono, los compuestos y los polímeros, así como el caucho y el fieltro para las pelotas de tenis. Las recientes implementaciones de aranceles en mercados clave han aumentado los costos y obligado a las empresas a reevaluar sus estrategias de abastecimiento. El impacto ambiental es significativo, con una producción anual de 330 millones de pelotas de tenis, de las cuales el 95% termina en vertederos, lo que crea presión para asegurar alternativas de materiales sostenibles según la Fundación Ellen MacArthur en 2023 [2]Fuente: Fundación Ellen MacArthur, "Corriendo en círculos: por qué necesitamos una economía circular para los equipos deportivos", ellenmacarthurfoundation.org. En respuesta, los fabricantes están adoptando estrategias de integración vertical, explorando opciones de abastecimiento alternativas y desarrollando productos con materiales únicos y contenido reciclado. Entre los ejemplos se incluyen los prototipos de pelotas de material único de la Federación Internacional de Tenis y los productos reciclados de Phoenix Tennis Ball. Sin embargo, los fabricantes más pequeños tienen dificultades para asegurar contratos a largo plazo o gestionar los aumentos de costos, lo que podría llevar a una consolidación del mercado. El rendimiento futuro del mercado depende cada vez más del desarrollo de cadenas de suministro sólidas y del avance en la innovación de materiales para abordar tanto las interrupciones del suministro como las preocupaciones ambientales.

Infraestructura de tenis limitada en ciertas regiones emergentes

La infraestructura de tenis limitada en las regiones emergentes crea barreras de mercado significativas, restringiendo tanto la participación de base como el desarrollo de jugadores. Los países de Asia, África y partes de América Latina enfrentan barreras de entrada sustanciales, incluidos los altos costos iniciales de construcción y la escasez de personal de mantenimiento calificado. Estas regiones muestran una notable escasez de instalaciones de acceso público, clubes de tenis, programas escolares e inversiones municipales en comparación con los mercados establecidos de América del Norte y Europa. El déficit de infraestructura impacta directamente el potencial de ventas de equipos, ya que los jugadores sin acceso confiable a canchas de calidad tienen menos probabilidades de realizar compras regulares de raquetas, pelotas y ropa. Los desafíos adicionales incluyen el aumento de las presiones de urbanización, la competencia por el espacio recreativo y la tendencia a priorizar deportes con menores requisitos de infraestructura. Si bien algunos países están avanzando a través de iniciativas de infraestructura específicas, como las inversiones de Canadá y China en instalaciones para todo el año y programas comunitarios, el desarrollo sigue siendo lento en muchas naciones populosas. El crecimiento del mercado continuará siendo asimétrico, concentrado principalmente en los mercados establecidos y las regiones que enfatizan el desarrollo de infraestructura deportiva, hasta que los mercados emergentes implementen soluciones viables para ampliar el acceso a las canchas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Equipamiento de Tenis

Por Tipo de Producto:

Las Raquetas Lideran a Pesar del Rápido Ascenso del CalzadoLas raquetas tienen una participación de mercado del 41,23% en 2024, manteniendo su posición como la compra de equipo esencial para los jugadores de tenis en todos los niveles de habilidad. La fortaleza de este segmento está respaldada por los avances tecnológicos, como se observa en la serie Clash V3 de Wilson con tecnología SI3D lanzada en 2025, que ofrece mayor flexibilidad del marco y estabilidad fuera del centro. El desgaste natural de las cuerdas y los marcos crea ciclos de reemplazo consistentes, proporcionando a los fabricantes flujos de ingresos estables.

Se proyecta que el segmento de calzado crezca a una CAGR del 5,97% durante 2025-2030, convirtiéndolo en la categoría de expansión más rápida. El crecimiento está ejemplificado por el lanzamiento del calzado de tenis GEL-RESOLUTION X de ASICS en enero de 2025, que cuenta con espuma FF BLAST PLUS ECO para amortiguación y tecnología DYNAWALL para estabilidad lateral. Además, las pelotas de tenis mantienen una demanda consistente debido a las necesidades regulares de reemplazo, mientras que el crecimiento de la ropa está respaldado por diseños que atraen tanto a consumidores deportivos como casuales. El segmento de bolsos y accesorios muestra un potencial creciente, demostrado por la estrategia de precios premium de la Colección Roland-Garros 2025 de Wilson. La categoría "Otros", que comprende ayudas de entrenamiento y equipos de cancha, se está expandiendo a través de la integración de tecnología de inteligencia artificial y soluciones de entrenamiento inteligente.

Por Usuario Final:

El Dominio Adulto Desafiado por el Impulso JuvenilLos adultos representan el 82,09% del mercado en 2024, impulsados por su mayor poder adquisitivo y su compromiso continuo con el tenis. Este segmento muestra una fuerte adopción de productos premium, ya que los profesionales y los amateurs dedicados invierten en equipos de alto rendimiento para mejorar su juego. El estable mercado adulto proporciona a los fabricantes ingresos consistentes y oportunidades en el segmento premium. Además, el tenis sirve tanto como actividad física como deporte social para los adultos, impulsando actualizaciones regulares de equipos y compras repetidas.

El segmento infantil está creciendo a una CAGR del 6,14%, impulsado por el aumento de la participación juvenil y la mayor inversión de los padres en el desarrollo atlético de sus hijos. Los fabricantes han respondido con productos especializados, incluidas raquetas ligeras y equipos de tamaño apropiado para mejorar la jugabilidad de los jugadores jóvenes. Según la Asociación de Tenis de los Estados Unidos, los jugadores menores de 35 años contribuyeron a dos tercios del crecimiento del 8% en la participación en el tenis en los Estados Unidos en 2024 [3]Fuente: Asociación de Tenis de los Estados Unidos, "Informe de Participación en el Tenis de los Estados Unidos 2025", usta.com. La expansión de los programas escolares y las iniciativas de desarrollo juvenil continúa impulsando la demanda de equipos, mientras que los padres consideran cada vez más el tenis como una habilidad valiosa. Además, la influencia de los atletas profesionales y las historias de éxito olímpico inspira a los jóvenes jugadores a practicar el tenis, manteniendo una demanda constante de equipos para principiantes e intermedios.

Por Aplicación:

El Mercado Amateur Impulsa la Innovación en AccesibilidadEl segmento de aplicación amateur/personal representa el 61,16% de la participación de mercado en 2024 y se espera que crezca a una CAGR del 5,58% hasta 2030. Este dominio refleja la amplia popularidad del tenis como actividad recreativa. La fortaleza del segmento proviene de la demanda consistente de equipos accesibles y fáciles de usar que combinan rendimiento con jugabilidad, lo que permite a los fabricantes desarrollar productos específicamente para jugadores recreativos. El crecimiento está respaldado además por la creciente conciencia sobre la salud y el bienestar, ya que el tenis proporciona una forma efectiva de ejercicio adecuada para varios grupos de edad.

El segmento profesional/comercial, a pesar de su menor volumen, mantiene una influencia significativa en el mercado a través de precios premium e innovación tecnológica. El uso de equipos profesionales en torneos y la cobertura mediática moldea las preferencias de los consumidores y los patrones de compra entre los jugadores recreativos. La expansión del mercado está respaldada por el continuo desarrollo de infraestructura, incluidas renovaciones de canchas públicas y mejoras en instalaciones. Por ejemplo, el Departamento de Cultura, Medios de Comunicación y Deporte del Reino Unido inició la renovación de 1.000 canchas públicas en 2023, mejorando la accesibilidad tanto para jugadores amateurs como profesionales.

Por Canal de Distribución:

La Transformación Digital Acelera el Crecimiento en LíneaLas tiendas minoristas en línea están creciendo a una CAGR del 6,66%, superando a los canales fuera de línea tradicionales a medida que los consumidores se desplazan hacia plataformas de compras digitales. El crecimiento proviene de mejores experiencias en línea, incluidas herramientas de ajuste virtual y recomendaciones de productos impulsadas por inteligencia artificial que mejoran la toma de decisiones del consumidor. La asociación de la Asociación de Tenis de Césped en 2024 con Pro:Direct Tennis ejemplifica la utilización de canales de distribución digital por parte de los organismos rectores para ampliar su alcance. El crecimiento del comercio electrónico se fortalece a través de estrategias directas al consumidor, lo que permite a las marcas desarrollar relaciones más sólidas con los clientes al tiempo que mejoran los márgenes de beneficio.

Las tiendas minoristas fuera de línea tienen una participación de mercado del 66,05% en 2024, destacando la importancia de la interacción física con el producto, especialmente para equipos premium como las raquetas, donde el tamaño del grip y la distribución del peso son consideraciones esenciales. Por ejemplo, la adquisición de Tennis-Point por parte de Fromuth Racquet Sports en junio de 2024 demuestra la consolidación del sector minorista a medida que las empresas integran capacidades en línea con tiendas físicas. Los minoristas tradicionales implementan estrategias omnicanal que combinan experiencias en línea y fuera de línea, incluidas opciones de recogida en tienda para compras en línea y catálogos digitales en ubicaciones físicas. El panorama de distribución continúa evolucionando hacia modelos híbridos que combinan las ventajas de ambos canales para satisfacer las diversas preferencias de los consumidores.

Análisis Geográfico

Mercado de Equipamiento de Tenis en América del Norte

América del Norte posee una cuota de mercado del 31,91% en 2024, con Estados Unidos liderando el crecimiento regional gracias a sus 25,7 millones de jugadores de tenis y el continuo desarrollo de infraestructura. Las inversiones clave incluyen la transformación de 800 millones de USD del Centro Nacional de Tenis Billie Jean King por parte de la USTA y las instalaciones Swing Racquet + Paddle por valor de 125,4 millones de USD en Raleigh, previstas para mayo de 2025. Canadá y México contribuyen a la expansión del mercado mediante el aumento de la participación y el desarrollo de instalaciones. La estructura de mercado consolidada de la región respalda la adopción de productos premium, apoyada por un sólido patrocinio corporativo, redes de distribución desarrolladas y una amplia participación deportiva en todos los segmentos demográficos.

Mercado de Equipamiento de Tenis en Asia-Pacífico

El mercado de equipamiento de tenis en Asia-Pacífico está experimentando un crecimiento significativo, con ciertos segmentos que se espera alcancen tasas de CAGR del 7,30% durante el período 2025-2030. Esta expansión está impulsada principalmente por la creciente urbanización, las inversiones gubernamentales en instalaciones deportivas y el aumento de la participación en el tenis en las principales ciudades. Los fabricantes de equipamiento están respondiendo ampliando sus líneas de productos y estableciendo alianzas con atletas regionales y organizaciones deportivas. El mercado muestra un sólido desempeo en la venta de calzado y raquetas, respaldado por un incremento en la organización de torneos internacionales y programas nacionales de acondicionamiento físico. La combinación de iniciativas de desarrollo del tenis de base y la fuerte presencia de fabricantes tanto globales como regionales está consolidando la posición de la región en el mercado mundial. Con el continuo desarrollo de la infraestructura de tenis y una base de jugadores en crecimiento, Asia-Pacífico está posicionada para ser un motor clave de crecimiento en el mercado global de equipamiento de tenis hasta 2030.

Mercado de Equipamiento de Tenis en EMEA y América del Sur

Europa muestra un crecimiento sostenido, respaldado por su sólida tradición tenística e inversiones en infraestructura, incluido el programa de renovación de canchas públicas del Reino Unido por valor de 30 millones de GBP previsto para junio de 2025. Los grandes torneos, en particular Wimbledon, estimulan la demanda de equipamiento y mejoran la visibilidad de las marcas. Alemania, Francia e Italia representan mercados consolidados con una demanda constante, mientras que los países de Europa del Este presentan oportunidades de crecimiento gracias al aumento de las tasas de participación y el avance económico. Oriente Medio y África, junto con América del Sur, muestran un potencial de crecimiento considerable a través del desarrollo de la infraestructura de tenis y el aumento de las tasas de participación, respaldados por iniciativas internacionales de desarrollo e inversiones en el deporte.

Panorama Competitivo

La fabricación de equipos de tenis exhibe una fragmentación moderada, con fabricantes establecidos que mantienen posiciones de mercado significativas mientras compiten contra nuevos participantes y productores de equipos especializados. La competencia en la fabricación de equipos de tenis abarca corporaciones multinacionales y fabricantes especializados en desarrollo de productos, patrocinios de atletas y distribución internacional. Empresas como Nike, Adidas, Yonex, Wilson y Head mantienen el liderazgo del mercado a través de inversiones en investigación y desarrollo, mejoras de productos y patrocinios de jugadores profesionales. Estas empresas utilizan amplios canales de distribución y recursos de marketing sustanciales para mantener su presencia en el mercado y apoyar el posicionamiento de productos premium. El mercado también ha atraído a marcas de estilo de vida que apuntan a segmentos de moda inspirados en el tenis, mientras que los fabricantes especializados ingresan con productos diferenciados centrados en la sostenibilidad o las opciones de personalización.

La innovación de productos sigue siendo un factor competitivo clave, con los fabricantes enfocados en desarrollar raquetas ligeras, incorporar tecnologías inteligentes y mejorar los materiales de cuerdas y los diseños de ropa. Los lanzamientos de productos recientes, incluidos el Pure Drive Gen11 de Babolat y el calzado de tenis de ASICS, demuestran el enfoque de la industria en la optimización del rendimiento y la comodidad del jugador. Las empresas también están respondiendo a los cambios en el comportamiento del consumidor, en particular el aumento de las compras en línea y la demanda de equipos personalizados. Las estrategias de diferenciación del mercado incluyen patrocinios de torneos, lanzamientos de ediciones especiales y asociaciones que fomentan la lealtad del cliente tanto en los segmentos recreativos como profesionales.

El mercado enfrenta presiones competitivas de productos falsificados, volatilidad en los precios de las materias primas y acceso limitado al mercado en regiones en desarrollo. Los grandes fabricantes abordan estos desafíos a través de mejoras en la cadena de suministro y la colocación estratégica de inventario, mientras que las empresas más pequeñas típicamente experimentan tiempos de entrega más largos y mayores costos de producción. La sostenibilidad ambiental se ha vuelto cada vez más importante, con empresas que desarrollan materiales reciclados y procesos de fabricación ambientalmente responsables. A medida que la participación en el tenis crece y las preferencias de los consumidores cambian, las empresas deben combinar la innovación de productos con estrategias efectivas de precios y distribución para mantener sus posiciones en el mercado.

Líderes de la Industria de Equipos de Tenis

Head Sport GmbH

Amer Sports, Inc.

Babolat VS SAS

Yonex Co., Ltd.

Sumitomo Rubber Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Equipamiento de Tenis

- Amer Sports, Inc.

- Head Sport GmbH

- Babolat VS S.A.S

- Yonex Co., Ltd.

- Sumitomo Rubber Industries, Ltd. (Dunlop Sports)

- Tecnifibre, S.A.

- Authentic Brands Group LLC

- Diadem Sports

- Furi Sport

- Mizuno Corporation

- PACIFIC GmbH

- Volkl Tennis

- Asics Corporation

- Nike, Inc.

- Adidas AG

- New Balance Athletics, Inc.

- Lotto Sport Italia S.p.A.

- PowerAngle LLC

- Gamma Sports

- Joma Sport, S.A.

Desarrollos Recientes de la Industria en el Mercado de Equipamiento de Tenis

- Marzo de 2025: ASICS y la firma de moda francesa A.P.C. establecieron una asociación estratégica para presentar una Colección de Tenis antes del Tour Europeo de Tenis. La colección incorporó ropa tanto para dentro como para fuera de la cancha. La colección de 20 piezas para la cancha integró la tecnología de rendimiento de ASICS con las especificaciones de diseño de A.P.C. La colección femenina consistió en el Vestido Crew, la Camiseta sin Mangas Crew, el Short 2-N-1, el Sujetador Longline y el Short Sprinter de 7 pulgadas. La colección masculina comprendió la Camiseta de Manga Corta Crew, la Camiseta sin Mangas Crew y el Short de 5 pulgadas.

- Enero de 2025: ASICS anunció el lanzamiento del calzado de tenis GEL-RESOLUTION™ X. El último modelo de la serie proporcionó mayor comodidad y estabilidad. El GEL-RESOLUTION™ X estaría disponible a partir del 10 de enero de 2025 en las tiendas ASICS, asics.com y socios minoristas globales.

- Agosto de 2024: Wilson lanzó la Colección RF, una línea de equipos de tenis diseñada y desarrollada en colaboración con Roger Federer. La línea RF 01 incluyó tres modelos de raquetas, cada uno de los cuales fue probado por Federer. La colección también incluyó bolsos de rendimiento y accesorios. La Colección RF estuvo disponible para su compra en línea y en las tiendas Wilson.

Alcance del Informe Global del Mercado de Equipos de Tenis

Resumen de la Segmentación

| Raquetas |

| Pelotas |

| Ropa |

| Calzado |

| Bolsos y Accesorios |

| Otros |

| Adultos |

| Niños |

| Profesional/Comercial |

| Amateur/Personal |

| Tiendas Minoristas en Línea |

| Tiendas Minoristas Fuera de Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Raquetas | |

| Pelotas | ||

| Ropa | ||

| Calzado | ||

| Bolsos y Accesorios | ||

| Otros | ||

| Por Usuario Final | Adultos | |

| Niños | ||

| Por Aplicación | Profesional/Comercial | |

| Amateur/Personal | ||

| Por Canal de Distribución | Tiendas Minoristas en Línea | |

| Tiendas Minoristas Fuera de Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos de tenis y el crecimiento esperado?

El tamaño del mercado de equipos de tenis es de USD 38,45 mil millones en 2025 y se proyecta que alcance los USD 49,85 mil millones en 2030, con una CAGR del 5,33%.

¿Qué región se está expandiendo más rápidamente en el mercado de equipos de tenis?

Se prevé que Asia-Pacífico crezca a una CAGR del 7,30% entre 2025-2030, impulsada por el aumento de los ingresos de la clase media y la sustancial inversión en infraestructura.

¿Qué categoría de producto lidera los ingresos actualmente?

Las raquetas dominan con el 41,23% de la participación del mercado de equipos de tenis en 2024, beneficiándose de las continuas mejoras tecnológicas y los ciclos de reemplazo predecibles.

¿Cómo están cambiando los canales de venta?

El comercio minorista en línea registra una CAGR del 6,66% a medida que las marcas pivotan hacia modelos directos al consumidor, aunque las tiendas fuera de línea aún capturan el 66,05% de las ventas de 2024 debido a los servicios de ajuste presencial.

Última actualización de la página el: