Taille et Part du Marché du Sulfate Ferreux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

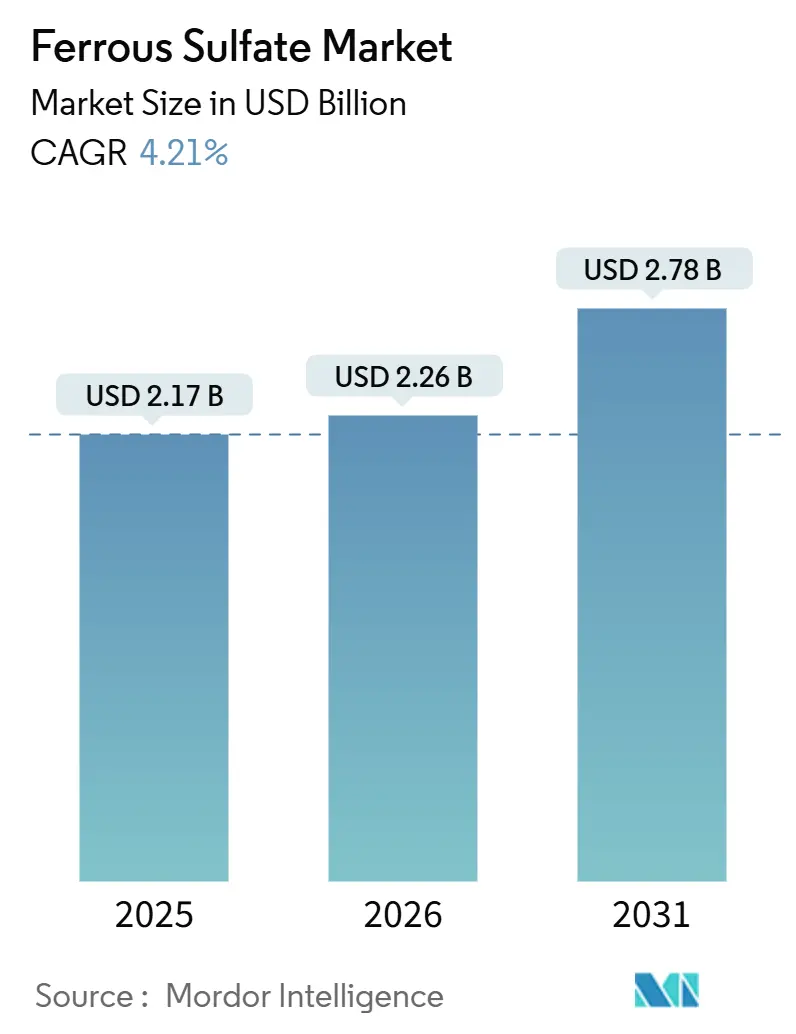

| Taille du Marché (2026) | 2.26 Milliards de dollars |

| Taille du Marché (2031) | 2.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Sulfate Ferreux par Mordor Intelligence

La taille du marché du sulfate ferreux devrait s'étendre de 2,17 milliards USD en 2025 et 2,26 milliards USD en 2026 à 2,78 milliards USD d'ici 2031, enregistrant un CAGR de 4,21 % entre 2026 et 2031. Le désengagement des producteurs de dioxyde de titane de leurs capacités captives a resserré l'offre de sous-produits, faisant monter les prix contractuels moyens payés par les services publics d'eau et les mélangeurs d'engrais. La hausse des coûts des matières premières en acide sulfurique, qui ont augmenté de 30 % en glissement annuel pour atteindre 480-500 EUR par tonne à Milan en février 2026, comprime les marges des producteurs synthétiques, même si la demande des stations d'épuration municipales s'accroît. L'Asie-Pacifique demeure le principal pôle de consommation en raison des mandats de suppression du phosphore en Chine et du programme de riz enrichi en fer de l'Inde, tandis que l'Europe fait face à une pénurie d'approvisionnement après la suspension par Venator Materials de la production de TiO₂ sur ses sites au Royaume-Uni et en Malaisie en septembre 2025. La consolidation s'accélère : l'acquisition en avril 2025 par Kemira de l'activité sulfate de fer américaine de Thatcher Group et le rachat annoncé de SIDRA Wasserchemie en 2026 indiquent l'émergence d'un modèle de services coagulants intégrés. Les dépôts de brevets pour le pyrophosphate ferrique liposomal affichant une biodisponibilité 2,7 fois supérieure pourraient freiner la croissance à long terme des suppléments oraux de sulfate ferreux si la parité des coûts est atteinte.

Points Clés du Rapport

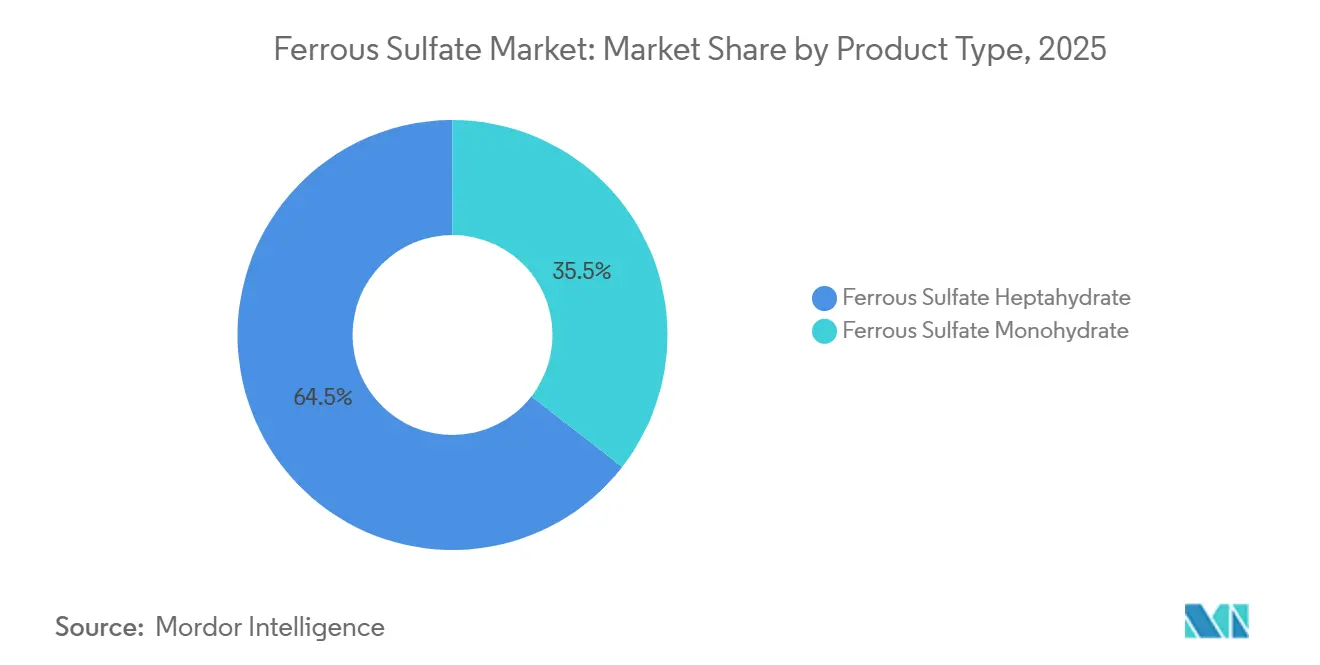

- Par type de produit, le sulfate ferreux heptahydraté détenait 64,47 % de la part du marché du sulfate ferreux en 2025, tandis que le sulfate ferreux monohydraté devrait afficher un CAGR de 4,68 % au cours de la période de prévision (2026-2031).

- Par application, le traitement de l'eau a capté 38,61 % de la taille du marché du sulfate ferreux en 2025 ; les produits pharmaceutiques et nutraceutiques devraient progresser à un CAGR de 5,04 % au cours de la période de prévision (2026-2031).

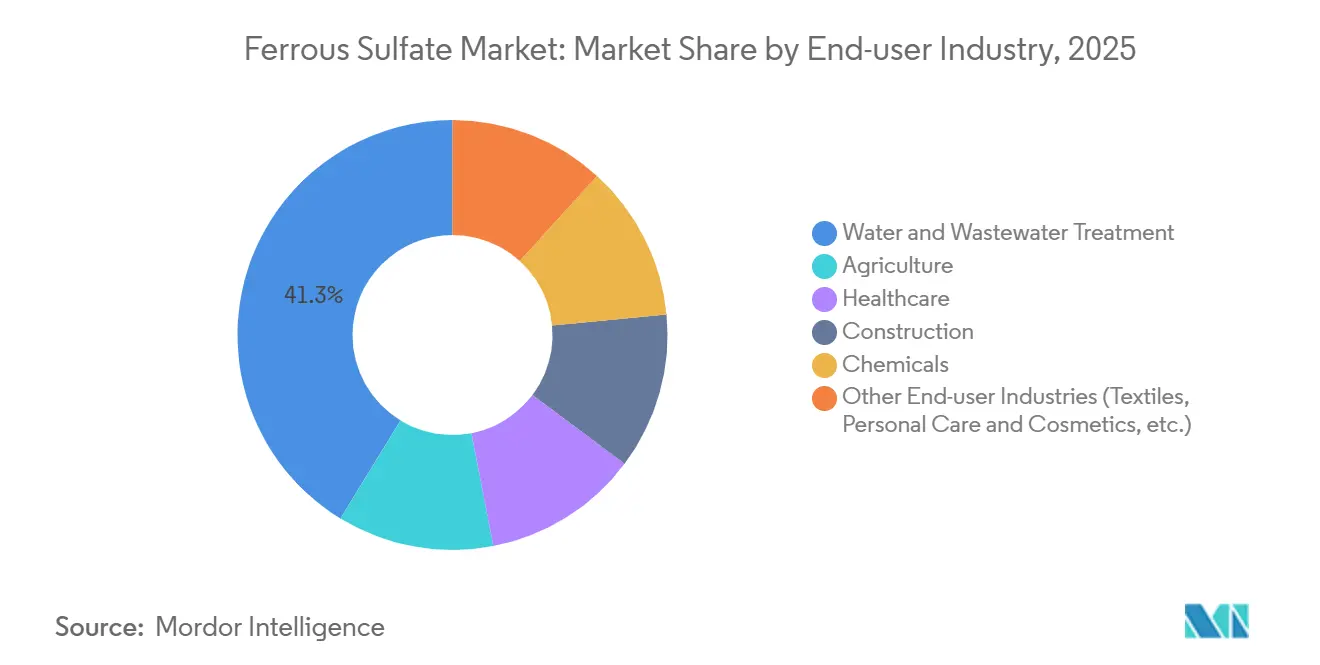

- Par secteur d'utilisation final, le traitement de l'eau et des eaux usées a représenté 41,28 % des revenus en 2025 ; la demande du secteur de la santé devrait augmenter à un CAGR de 4,97 % au cours de la période de prévision (2026-2031).

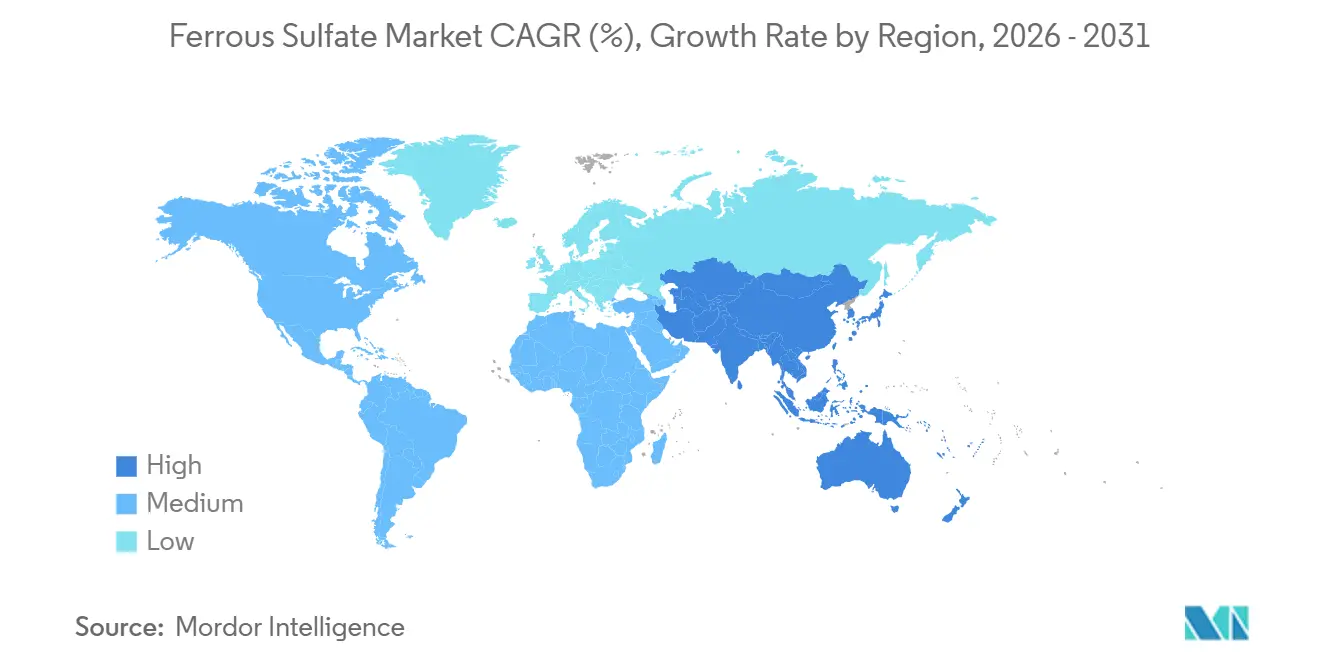

- Par géographie, l'Asie-Pacifique représentait 49,92 % de la taille du marché du sulfate ferreux en 2025 ; la région devrait progresser à un CAGR de 4,92 % au cours de la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Sulfate Ferreux

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Utilisation croissante dans le traitement des eaux usées et la purification de l'eau | +1.2% | Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance des applications agricoles en tant qu'amendement du sol et engrais | +0.8% | Asie-Pacifique, Amérique du Sud, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Expansion du secteur du ciment et de la construction | +0.5% | Asie-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Mandats de fortification alimentaire pilotés par les gouvernements dans les économies émergentes | +0.9% | Asie du Sud, Afrique subsaharienne, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Adoption en tant qu'alternative coagulante à faible empreinte carbone aux sels d'aluminium | +0.7% | Europe, Amérique du Nord, Asie du Nord-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Utilisation Croissante dans le Traitement des Eaux Usées et la Purification de l'Eau

Des limites de rejet de phosphore plus strictes en vertu de la directive révisée de l'Union européenne sur le traitement des eaux urbaines résiduaires, exigeant désormais 0,5 mg/L dans les bassins versants sensibles d'ici 2033, incitent les services publics à privilégier le sulfate ferreux car il permet d'atteindre des teneurs résiduelles en phosphore plus faibles avec moins de boues que les coagulants à base d'aluminium[1]Commission européenne, "Proposition de directive relative au traitement des eaux urbaines résiduaires," europa.eu. La norme vietnamienne QCVN 40:2025/BTNMT, entrée en vigueur en septembre 2025, a réduit de 40 % les teneurs admissibles en phosphore dans les effluents industriels, poussant les usines textiles à moderniser leurs systèmes de dosage. Les 4 397 stations publiques de Corée du Sud adoptent le prétraitement au sulfate ferreux pour augmenter les rendements en biogaz et atteindre un objectif d'autosuffisance énergétique de 50 % d'ici 2030. La Stratégie nationale de l'eau de l'Arabie Saoudite vise une augmentation de 43,6 % de la réutilisation des eaux usées d'ici 2035, favorisant la coagulation au sulfate ferreux pour des mises à niveau tertiaires rentables.

Croissance des Applications Agricoles en tant qu'Amendement du Sol et Engrais

Le budget de l'Union indienne 2026-27 a alloué 1,71 lakh crore INR (20,5 milliards USD) aux subventions aux engrais incluant des mélanges de micronutriments à base de sulfate ferreux. Des essais en champ sur le stress salin au Bangladesh côtier montrent que des solutions foliaires de sulfate ferreux à 0,5 % augmentent les rendements en lentilles de 8 à 12 %. Les agriculteurs du Cerrado brésilien appliquent le sel lorsque le chaulage fait monter le pH du sol au-dessus de 6,0, tandis que les producteurs de soja à haute valeur ajoutée optent souvent pour le fer chélaté malgré son coût plus élevé. Des programmes en Afrique subsaharienne au Kenya et au Nigeria expérimentent des grades NPK composés enrichis en sulfate ferreux qui pourraient générer jusqu'à 80 000 tonnes de demande annuelle d'ici 2030.

Expansion du Secteur du Ciment et de la Construction

La Chine, qui produit 55 % du ciment mondial, s'oriente vers des ciments composites utilisant le sulfate ferreux lors du broyage pour limiter l'agglomération et économiser 3 à 5 % d'énergie. Le développement des métros et des autoroutes en Inde fait augmenter la consommation de ciment d'environ 6 à 7 % par an, accroissant la demande de sulfate ferreux en tant que retardateur de prise. Les projets d'infrastructure du CCG d'une valeur de plus de 2 000 milliards USD jusqu'en 2030 reposent sur du béton résistant aux sulfates, où les adjuvants à base de sulfate ferreux améliorent la durabilité en milieu marin.

Mandats de Fortification Alimentaire Pilotés par les Gouvernements dans les Économies Émergentes

Le programme de riz enrichi de l'Inde impose 5,20 millions de tonnes de noyaux par an jusqu'en 2028, consommant 8 000 à 10 000 tonnes de sulfate ferreux. La norme obligatoire indonésienne sur la farine de blé, introduite en 2024, exige 30 à 60 mg de fer par kilogramme, ce qui équivaut à environ 15 000 à 20 000 tonnes d'utilisation annuelle du sel. L'initiative du Nigeria vise 20 millions de ménages d'ici 2027 et spécifie le sulfate ferreux pour la fortification du maïs et de l'huile végétale.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires et sécuritaires liées à la manipulation et au transport | -0.4% | Mondial, plus strict en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Limitations réglementaires dans les additifs alimentaires et les additifs pour l'alimentation | -0.3% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des prix liée à l'approvisionnement en matières premières d'acide sulfurique | -0.6% | Points chauds en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Sanitaires et Sécuritaires liées à la Manipulation et au Transport

La limite d'exposition admissible de l'OSHA de 1 mg/m³ pour les sels de fer solubles oblige les utilisateurs industriels à installer des systèmes de collecte des poussières et à fournir une protection respiratoire[2]OSHA, "Limites d'exposition aux produits chimiques," osha.gov. Le Département des transports des États-Unis classe la solution liquide de sulfate ferreux sous UN3264, classe de danger 8, ajoutant jusqu'à 0,10 USD par kilogramme aux frais de transport pour les longues distances. REACH exige des utilisateurs en aval qu'ils maintiennent des scénarios d'exposition à jour ; les amendes peuvent atteindre 500 000 EUR par infraction. Les fiches de données de sécurité mises à jour par des fournisseurs tels que Thermo Fisher Scientific Inc. signalent un risque de corrosion cutanée de catégorie 1, incitant de nombreuses usines à automatiser le dosage pour réduire les contacts manuels.

Limitations Réglementaires dans les Additifs Alimentaires et les Additifs pour l'Alimentation

La FDA plafonne le fer dans les préparations pour nourrissons à 12 mg/L, tandis que l'EFSA n'autorise que 750 mg/kg de fer total dans l'alimentation des volailles et des porcins, freinant la croissance des volumes sur les marchés de la nutrition haut de gamme. Les interdictions liées aux labels biologiques dans les règles de fortification du riz en Inde orientent les transformateurs vers le pyrophosphate ferrique, une alternative plus coûteuse. Le Japon limite les suppléments en vente libre à 10 mg de fer par jour, obligeant les entreprises à enregistrer les produits à doses plus élevées comme médicaments sur ordonnance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Dominance de l'Heptahydraté face à la Dynamique du Monohydraté

Le sulfate ferreux heptahydraté détenait 64,47 % de la part du marché du sulfate ferreux en 2025, grâce à sa solubilité aisée pour le dosage municipal et sa moindre génération de poussières. Le sulfate ferreux monohydraté est en passe d'atteindre un CAGR de 4,68 % jusqu'en 2031, les producteurs pharmaceutiques l'adoptant pour des comprimés à libération contrôlée cités dans WO2020014738A1. L'heptahydraté se vend aux alentours de 150 à 200 USD par tonne FAB en Asie, tandis que le monohydraté se négocie à 250-300 USD en raison de sa teneur en fer de 30 % et de ses limites d'humidité plus strictes. Les fabricants de pigments synthétiques préfèrent l'heptahydraté pour la conversion en oxyde de fer, tandis que le monohydraté gagne en utilité dans les comprimés à matrice HPMC libérant 60 à 85 % du fer en quatre heures. Les grades anhydres restent un matériau électrolytique de niche avec une production annuelle mondiale inférieure à 20 000 tonnes.

Les coûts d'expédition de l'heptahydraté augmentent, étant donné que les sept molécules d'eau alourdissent le poids de fret d'environ 45 %, incitant certains exportateurs asiatiques à construire des unités de déshydratation, bien qu'une usine de 10 000 tonnes nécessite environ 8 millions USD d'investissement. Les fournisseurs de monohydraté de qualité pharmaceutique respectent les spécifications des Pharmacopées européenne et américaine et maintiennent des systèmes ISO 9001 pour garantir une humidité inférieure à 1 %. Le brevet accordé à West Bengal Chemical Industries en août 2025 pour le pyrophosphate ferrique liposomal pourrait limiter le potentiel du monohydraté dans le secteur nutraceutique si le nouveau format atteint la parité des coûts.

Par Application : Le Traitement de l'Eau comme Ancre, les Produits Pharmaceutiques en Accélération

Le traitement de l'eau dominait les usages à 38,61 % en 2025, les services publics recherchant une élimination du phosphore générant peu de boues, mais les produits pharmaceutiques et nutraceutiques progressent le plus rapidement à un CAGR de 5,04 % jusqu'en 2031 en raison des programmes nationaux de lutte contre l'anémie. Le seul mandat de riz enrichi de l'Inde consomme 8 000 à 10 000 tonnes de sel par an. Les applications d'engrais et d'amendements du sol font face à des vents contraires en Amérique du Sud, où les niveaux de pH du sol et de matière organique limitent l'incidence des carences en fer ; la région des Pampas en Argentine, par exemple, présente une demande négligeable pour les applications courantes de sulfate ferreux en raison de plages de pH de 6,5 à 7,5 et d'une matière organique supérieure à 3 %. Les additifs pour l'alimentation animale sont limités par le plafond de l'EFSA de 750 mg/kg de fer total pour l'alimentation composée des volailles et des porcins, bien que les formulations pour ruminants puissent incorporer des niveaux plus élevés (jusqu'à 1 200 mg/kg) en raison d'un risque de stress oxydatif plus faible dans les systèmes digestifs à plusieurs compartiments.

La dynamique des brevets favorise le secteur de la santé : l'EP4349345A1 de Bio Therapic Italia propose des comprimés liposomaux avec de la vitamine C pour les patients atteints de maladies rénales, et le brevet indien 569578 de WBCIL revendique une efficacité d'encapsulation de 89 %. Ces avancées permettent des doses de fer plus faibles avec moins d'effets secondaires, soutenant une croissance à marges plus élevées même sous les plafonds stricts de la FDA et de l'EFSA. Les autres usages, mordants textiles, formulations herbicides et réduction chimique, contribuent de manière stable à hauteur de 8 à 10 %, liés à la production industrielle.

Par Secteur d'Utilisation Final : Les Services Publics d'Eau en Tête, le Secteur de la Santé en Forte Progression

Les services publics d'eau et d'assainissement ont conservé 41,28 % de la taille du marché du sulfate ferreux en 2025 et continuent de se développer avec les nouvelles normes sur le phosphore dans l'UE et les stations urbaines en Asie. Le secteur de la santé, couvrant les fabricants de principes actifs pharmaceutiques et les formulateurs de suppléments, devrait croître à un CAGR de 4,97 % jusqu'en 2031 grâce aux aliments de base enrichis et aux systèmes d'administration protégés par des brevets. L'agriculture fait face à une divergence régionale, bien que l'absorption des nutriments soit dépendante de la région ; l'Inde subventionne les micronutriments, mais les agriculteurs de soja brésiliens préfèrent les chélates malgré leur coût 2 à 3 fois supérieur. La construction suit la production de ciment, les projets de métro en Inde stimulant l'utilisation.

La dynamique du secteur de la santé repose sur la politique d'enrichissement alimentaire, la recherche sur la libération contrôlée et les technologies d'encapsulation émergentes qui élargissent le groupe de consommateurs adressable. Les plafonds réglementaires restent le principal frein, la FDA et l'EFSA limitant la teneur maximale en fer dans les préparations pour nourrissons et l'alimentation animale. Les services publics font face à moins d'obstacles au-delà des règles standard sur les matières dangereuses, bien que la certification ISO 14001 gagne en popularité pour réduire les empreintes de portée 3.

Analyse Géographique

L'Asie-Pacifique a contribué à 49,92 % des revenus de 2025 et devrait afficher le CAGR le plus rapide de 4,92 % jusqu'en 2031. Le 14e Plan quinquennal de la Chine renforce l'élimination du phosphore en milieu urbain et stimule la demande de coagulants ; son secteur cimentier, produisant 55 % du volume mondial, intègre le sulfate ferreux pour améliorer l'efficacité du broyage des ciments composites. La subvention aux engrais de 1,71 lakh crore INR (18,2 milliards USD) de l'Inde et son programme de riz enrichi de 5,20 millions de tonnes ancrent la demande agricole et nutraceutique. La norme vietnamienne QCVN 40:2025/BTNMT est entrée en vigueur en septembre 2025, abaissant les limites de rejet de phosphore de 40 % et stimulant les modernisations chimiques. Le Japon et la Corée du Sud avancent sur des projets de récupération du phosphore ciblant les ventes de vivianite aux coopératives agricoles, en accord avec les politiques d'économie circulaire.

En Amérique du Nord, l'acquisition par Kemira des actifs de Thatcher Group en avril 2025 renforce l'approvisionnement sur la côte Est des États-Unis. Les services publics américains se préparant aux nouvelles limites relatives aux PFAS d'ici 2031 modernisent leurs chaînes de prétraitement et ajoutent souvent du sulfate ferreux avant le charbon actif en grains pour limiter l'encrassement. La demande canadienne reste stable dans les ceintures maïs-soja, tandis que les corridors automobiles mexicains utilisent le produit chimique pour la réduction du chrome.

L'Europe détenait une part de marché notable en 2025, mais fait face à une tension d'approvisionnement après la suspension par Venator de la production de TiO₂ en septembre 2025, supprimant jusqu'à 200 000 tonnes de sulfate ferreux sous-produit. La directive révisée de l'UE imposera un taux de phosphore inférieur à 0,5 mg/L d'ici 2033, élargissant les opportunités de modernisation. Kemira a annoncé une expansion de la production de chlorure ferrique à Tarragone en 2026 pour servir les clients biogaz, signalant un glissement partiel vers la chimie ferrique dans les niches haut de gamme. Au Moyen-Orient et en Afrique, l'Arabie Saoudite prévoit d'augmenter la réutilisation des eaux usées de 43,6 % d'ici 2035 grâce à des étapes de coagulation à faible investissement. L'Amérique du Sud détenait la plus faible part de marché en 2025 et connaît une croissance inégale ; le Cerrado brésilien utilise encore le sel, mais les sols à pH neutre de l'Argentine freinent la demande.

Paysage Concurrentiel

Le marché du sulfate ferreux est modérément concentré. La conformité réglementaire accroît les barrières à l'entrée : les mises à jour des limites d'exposition REACH imposent des coûts de documentation qui favorisent les acteurs établis disposant de systèmes de manutention automatisés. Les acteurs non intégrés en Inde, en Turquie et au Mexique font face à des variations de marge de 5 à 8 points de pourcentage lorsque les prix de l'acide sulfurique s'envolent. La fragmentation du marché offre encore des opportunités aux spécialistes régionaux, mais la hausse des exigences en matière de sécurité et de durabilité fait pencher l'avantage concurrentiel vers les fournisseurs verticalement intégrés disposant de flux sécurisés d'acide et de ferraille.

Leaders du Secteur du Sulfate Ferreux

Coogee

Crown Technology, Inc.

Kemira Oyj

Rech Chemical Co. Ltd.

Venator Materials PLC.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Venator Materials PLC a été placée en administration judiciaire à la suite de la suspension de la production de dioxyde de titane dans ses usines au Royaume-Uni et en Malaisie en septembre 2025, supprimant environ 300 000 tonnes d'approvisionnement annuel en sulfate ferreux sous-produit en Europe et en Asie du Sud-Est et resserrant les marchés au comptant pour les coagulants de traitement de l'eau.

- Mai 2025 : Russian Vitriol Company a lancé la production de sulfate ferreux monohydraté, un ingrédient clé dans les engrais et les additifs pour l'alimentation animale, dans son installation située dans la zone de développement prioritaire de Blagoveschensk.

Périmètre du Rapport Mondial sur le Marché du Sulfate Ferreux

Le sulfate ferreux est un supplément de fer utilisé pour traiter et prévenir l'anémie ferriprive en favorisant la production d'hémoglobine. Il est administré par voie orale (comprimés, liquide) et est mieux absorbé à jeun, bien qu'il puisse être pris avec de la nourriture pour réduire les effets secondaires gastro-intestinaux courants tels que les nausées, la constipation et les crampes d'estomac.

Le marché du sulfate ferreux est segmenté par type de produit, application, secteur d'utilisation final et géographie. Par type de produit, le marché est segmenté en sulfate ferreux heptahydraté et sulfate ferreux monohydraté. Par application, le marché est segmenté en traitement de l'eau, engrais et amendement du sol, additifs pour l'alimentation animale, produits pharmaceutiques et nutraceutiques, industrie des pigments et du ciment, et autres applications (mordant, agent de formulation, etc.). Par secteur d'utilisation final, le marché est segmenté en agriculture, traitement de l'eau et des eaux usées, santé, construction, produits chimiques, et autres secteurs d'utilisation final (textiles, soins personnels et cosmétiques, etc.). Le rapport couvre également la taille du marché et les prévisions pour le sulfate ferreux dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Sulfate Ferreux Heptahydraté |

| Sulfate Ferreux Monohydraté |

| Traitement de l'Eau |

| Engrais et Amendement du Sol |

| Additifs pour l'Alimentation Animale |

| Produits Pharmaceutiques et Nutraceutiques |

| Industrie des Pigments et du Ciment |

| Autres Applications (Mordant, Agent de Formulation, etc.) |

| Agriculture |

| Traitement de l'Eau et des Eaux Usées |

| Santé |

| Construction |

| Produits Chimiques |

| Autres Secteurs d'Utilisation Final (Textiles, Soins Personnels et Cosmétiques, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Sulfate Ferreux Heptahydraté | |

| Sulfate Ferreux Monohydraté | ||

| Par Application | Traitement de l'Eau | |

| Engrais et Amendement du Sol | ||

| Additifs pour l'Alimentation Animale | ||

| Produits Pharmaceutiques et Nutraceutiques | ||

| Industrie des Pigments et du Ciment | ||

| Autres Applications (Mordant, Agent de Formulation, etc.) | ||

| Par Secteur d'Utilisation Final | Agriculture | |

| Traitement de l'Eau et des Eaux Usées | ||

| Santé | ||

| Construction | ||

| Produits Chimiques | ||

| Autres Secteurs d'Utilisation Final (Textiles, Soins Personnels et Cosmétiques, etc.) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle sera la taille du marché du sulfate ferreux d'ici 2031 ?

La taille du marché du sulfate ferreux devrait atteindre 2,78 milliards USD d'ici 2031, progressant à un CAGR de 4,21 % entre 2026 et 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les produits pharmaceutiques et nutraceutiques devraient croître à un CAGR de 5,04 % jusqu'en 2031, portés par les programmes nationaux de fortification et la montée en puissance des systèmes d'administration protégés par des brevets.

Pourquoi l'Asie-Pacifique est-elle la principale région consommatrice ?

La réglementation stricte sur les eaux usées en Chine et au Vietnam, l'initiative de riz enrichi en fer de l'Inde et la demande du secteur cimentier maintiennent l'Asie-Pacifique à près de la moitié de la consommation mondiale avec le CAGR régional le plus élevé de 4,92 %.

Qu'est-ce qui entraîne la tension d'approvisionnement en Europe ?

La suspension par Venator de la production de dioxyde de titane a supprimé jusqu'à 200 000 tonnes de sulfate ferreux sous-produit, tandis que des règles plus strictes sur le phosphore font augmenter la demande, élargissant l'écart entre l'offre et la demande.

Dernière mise à jour de la page le: