硫酸鉄市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

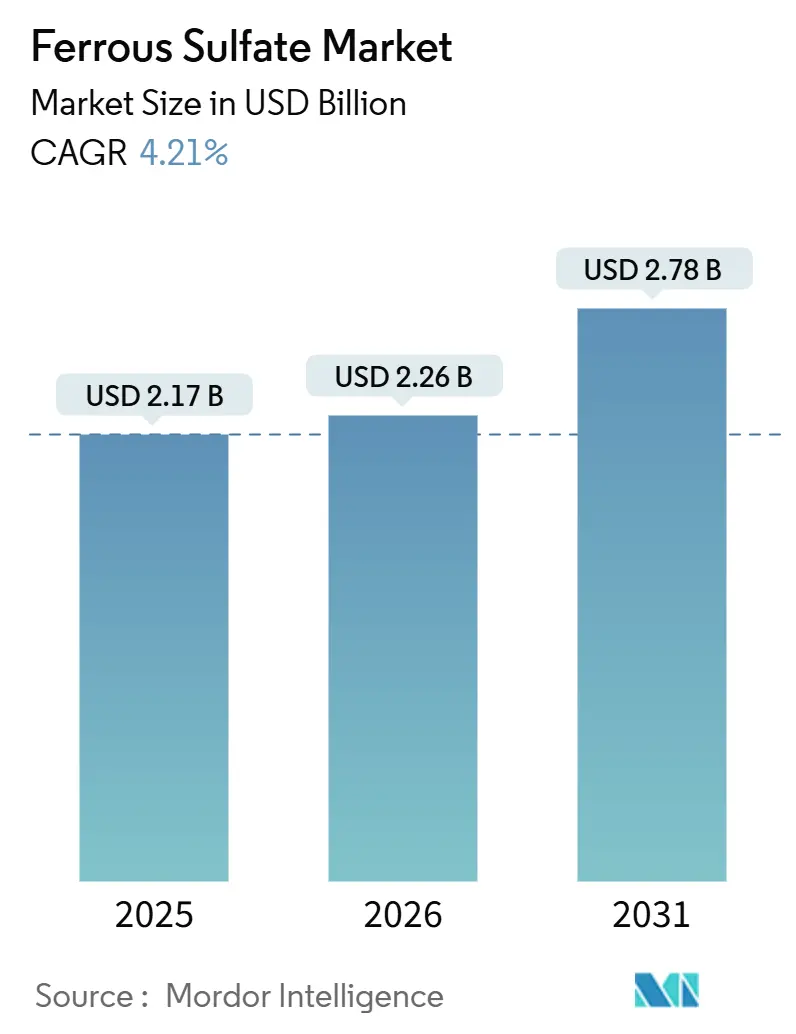

| 市場規模 (2026) | 2.26 十億米ドル |

| 市場規模 (2031) | 2.78 十億米ドル |

| 成長率 (2026 - 2031) | 4.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる硫酸鉄市場分析

硫酸鉄市場規模は、2025年の21億7,000万米ドル、2026年の22億6,000万米ドルから、2031年までに27億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.21%を記録すると予測されます。二酸化チタン生産者が自家消費設備から離れる動きにより副産物の供給が逼迫し、水道事業者や肥料ブレンダーが支払う平均契約価格が上昇しています。硫酸原料コストの急騰(2026年2月にミラノでトン当たり480〜500ユーロへと前年比30%上昇)は、都市廃水処理場からの需要が拡大する中でも合成生産者のマージンを圧迫しています。アジア太平洋地域は、中国のリン除去義務規制とインドの鉄強化米スキームにより引き続き主要消費拠点となっている一方、欧州ではVenator Materialsが2025年9月に英国およびマレーシアのサイトでTiO₂生産を停止したことで供給不足が生じています。統合化が加速しており、Kemiraによる2025年4月のThatcher Groupの米国硫酸鉄事業買収と、2026年のSIDRA Wasserchemie買収発表は、統合型凝集剤サービスモデルへの移行を示しています。生物学的利用能が2.7倍のリポソーム型ピロリン酸第二鉄に関する特許出願は、コスト同等性が実現した場合、経口硫酸鉄サプリメントの長期的な成長を抑制する可能性があります。

主要レポートのポイント

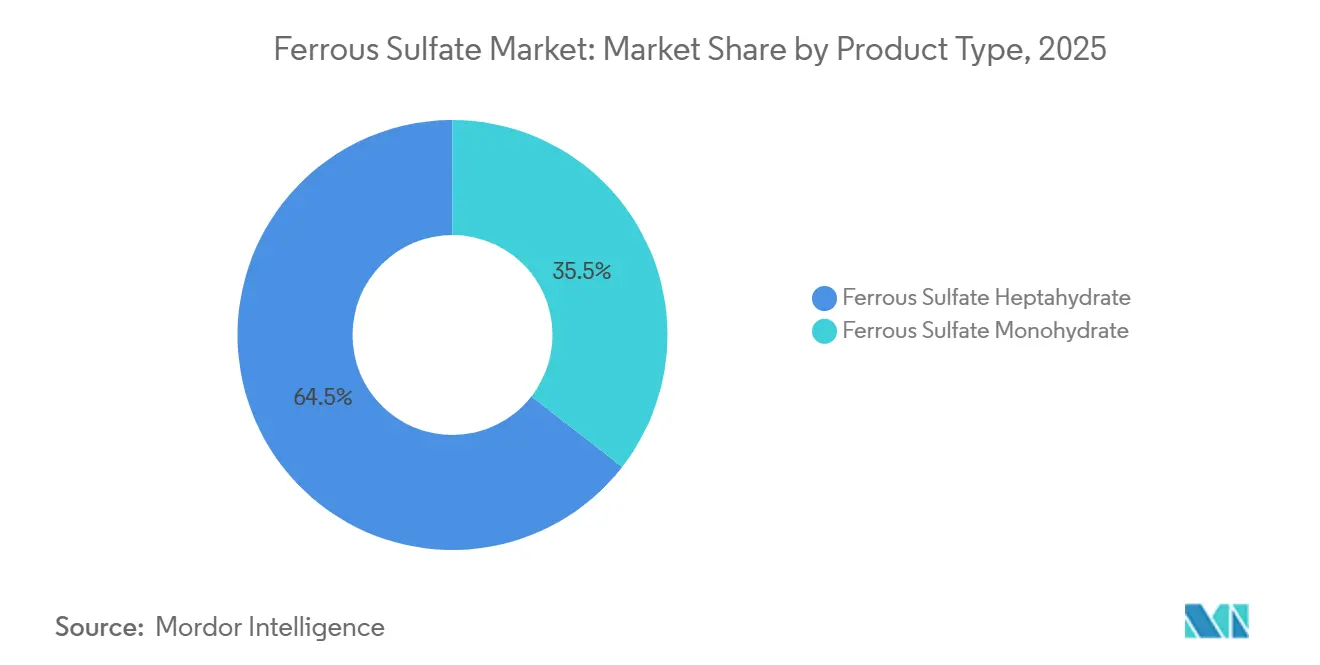

- 製品タイプ別では、硫酸鉄七水和物が2025年の硫酸鉄市場シェアの64.47%を占め、硫酸鉄一水和物は予測期間(2026年〜2031年)にCAGR 4.68%を記録する見込みです。

- 用途別では、水処理が2025年の硫酸鉄市場規模の38.61%を占め、医薬品・ニュートラシューティカルズは予測期間(2026年〜2031年)にCAGR 5.04%で成長すると予測されます。

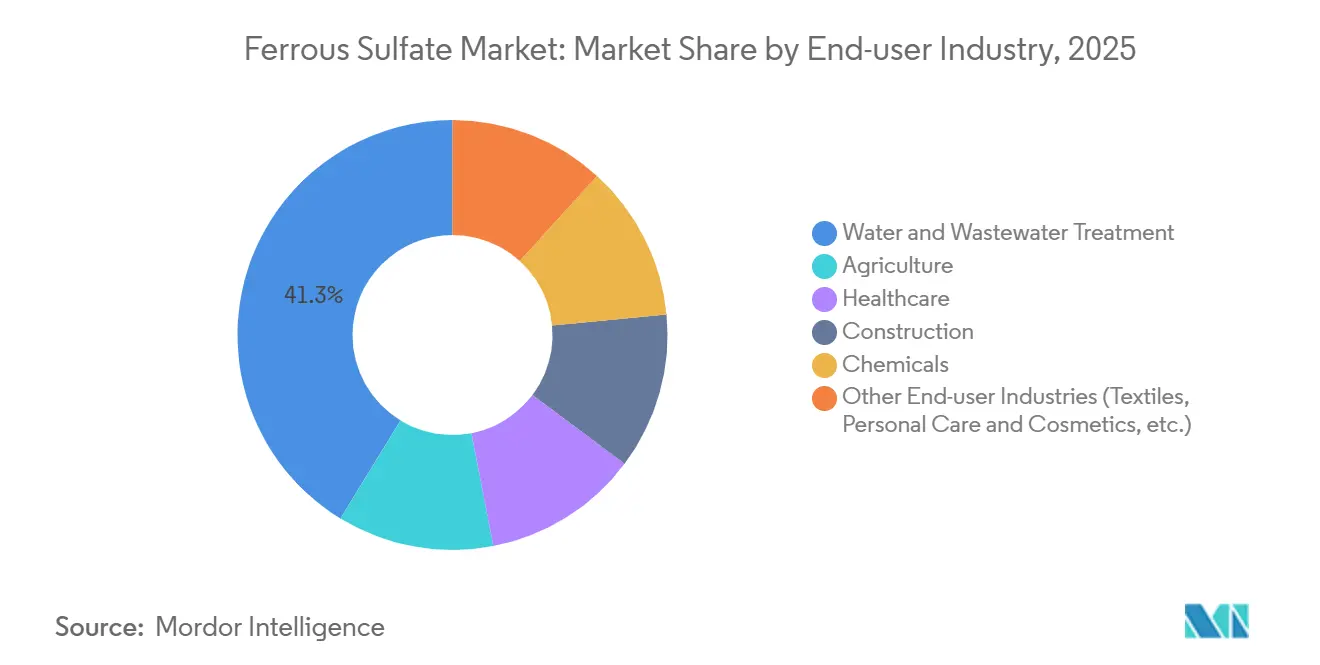

- 最終ユーザー産業別では、水・廃水処理が2025年に売上の41.28%を占め、ヘルスケアの需要は予測期間(2026年〜2031年)にCAGR 4.97%で増加する見込みです。

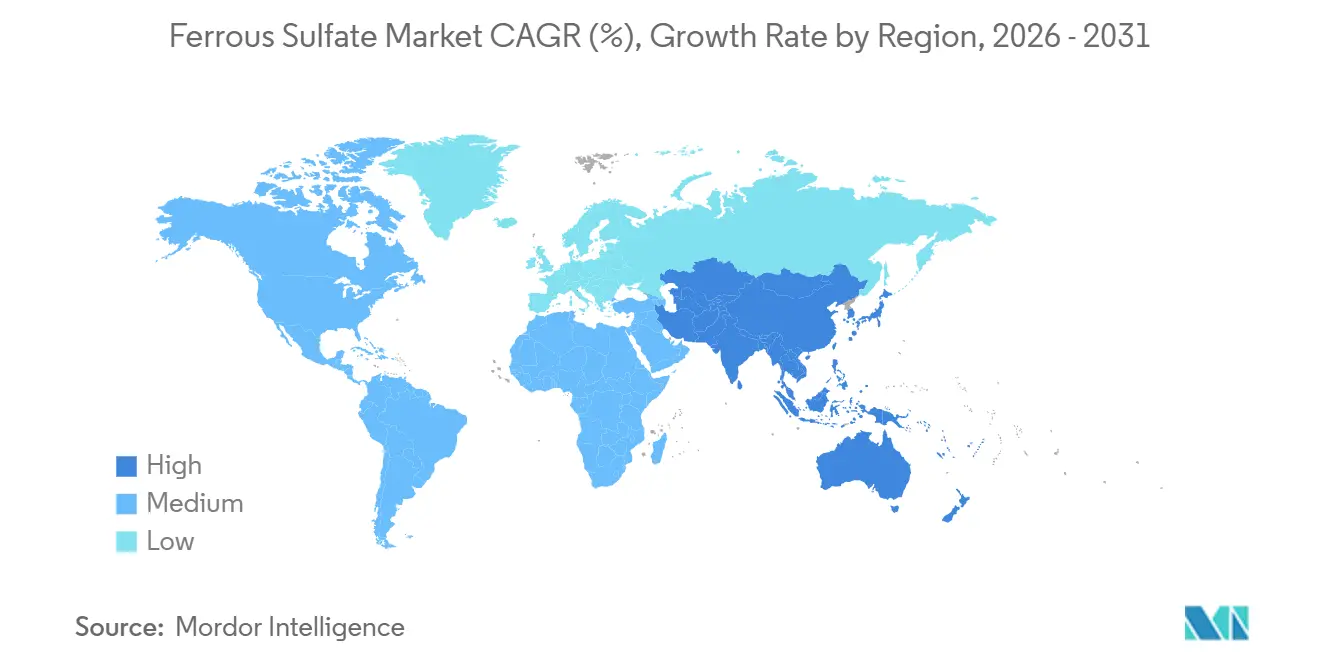

- 地域別では、アジア太平洋が2025年の硫酸鉄市場規模の49.92%を占め、同地域は予測期間(2026年〜2031年)にCAGR 4.92%で成長すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の硫酸鉄市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 廃水処理および水処理における使用増加 | +1.2% | アジア太平洋、欧州、北米 | 中期(2〜4年) |

| 土壌改良材および肥料としての農業用途の拡大 | +0.8% | アジア太平洋、南米、サハラ以南アフリカ | 長期(4年以上) |

| セメント・建設産業の拡大 | +0.5% | アジア太平洋、中東 | 中期(2〜4年) |

| 新興国における政府主導の食品強化義務化 | +0.9% | 南アジア、サハラ以南アフリカ、東南アジア | 短期(2年以内) |

| アルミニウム塩に代わる低炭素凝集剤としての採用 | +0.7% | 欧州、北米、北東アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

廃水処理および水処理における使用増加

欧州連合の改訂都市廃水処理指令(2033年までに感受性集水域で0.5 mg/Lを要求)に基づくリン排出規制の強化により、水道事業者はアルミニウム系凝集剤よりも汚泥発生量が少なく残留リンをより低く抑えられる硫酸鉄を選好するようになっています[1]欧州委員会、「都市廃水処理に関する指令の提案」、europa.eu。2025年9月に施行されたベトナムのQCVN 40:2025/BTNMT基準は、産業排水中の許容リン濃度を40%削減し、繊維工場に薬注システムの改修を促しています。韓国の4,397か所の公共処理場は、バイオガス収率を高め2030年までにエネルギー自給率50%を達成するため、硫酸鉄による前処理を採用しています。サウジアラビアの国家水戦略は2035年までに廃水再利用を43.6%増加させることを目標としており、費用対効果の高い三次処理高度化のための硫酸鉄凝集を推進しています。

土壌改良材および肥料としての農業用途の拡大

インドの2026〜27年度連邦予算は、硫酸鉄微量栄養素ブレンドを含む肥料補助金として1兆7,100億インドルピー(205億米ドル)を計上しました。バングラデシュ沿岸部での塩ストレス圃場試験では、0.5%硫酸鉄溶液の葉面散布によりレンズ豆の収量が8〜12%向上することが示されています。ブラジルのセラード農家は石灰施用により土壌pHが6.0を超えた際に本塩を施用しますが、高付加価値大豆ではコストが高いにもかかわらずキレート鉄に切り替えることが多いです。ケニアおよびナイジェリアのサハラ以南プログラムでは、硫酸鉄を添加した複合NPK肥料のパイロット事業が進められており、2030年までに年間最大8万トンの需要を生み出す可能性があります。

セメント・建設産業の拡大

世界のセメントの55%を生産する中国は、粉砕時に硫酸鉄を使用して凝集を抑制し3〜5%のエネルギーを節約する混合セメントへの移行を進めています。インドの地下鉄・高速道路整備によりセメント消費量が年間約6〜7%増加しており、凝結遅延剤としての硫酸鉄需要が高まっています。2030年までに2兆米ドルを超えるGCC(湾岸協力会議)インフラプロジェクトは硫酸塩抵抗性コンクリートを必要としており、硫酸鉄混和材が海洋環境での耐久性を向上させます。

新興国における政府主導の食品強化義務化

インドの強化米プログラムは2028年まで毎年520万トンの強化米粒を義務付けており、8,000〜10,000トンの硫酸鉄を消費します。2024年に導入されたインドネシアの小麦粉強制規格は1キログラム当たり30〜60mgの鉄を要求しており、年間約15,000〜20,000トンの塩使用量に相当します。ナイジェリアの取り組みは2027年までに2,000万世帯を対象とし、トウモロコシおよび植物油の強化に硫酸鉄を指定しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 取り扱いおよび輸送における健康・安全上の懸念 | -0.4% | 世界全体、欧州・北米でより厳格 | 短期(2年以内) |

| 食品・飼料添加物における規制上の制限 | -0.3% | 欧州、北米、アジア太平洋 | 中期(2〜4年) |

| 硫酸原料供給に連動した価格変動 | -0.6% | 欧州およびアジア太平洋のホットスポット | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

取り扱いおよび輸送における健康・安全上の懸念

米国労働安全衛生局(OSHA)の可溶性鉄塩に対する許容暴露限界値1 mg/m³は、産業ユーザーに集塵設備の設置と呼吸用保護具の提供を義務付けています[2]OSHA、「化学物質暴露限界」、osha.gov。米国運輸省(DOT)は液体硫酸鉄溶液をUN3264、危険物クラス8に分類しており、長距離輸送の運賃に1キログラム当たり最大0.10米ドルが加算されます。REACHは川下ユーザーに最新の暴露シナリオの保持を義務付けており、違反1件当たり最大50万ユーロの罰金が科される可能性があります。Thermo Fisher Scientific Inc.などのサプライヤーが更新した安全データシートはカテゴリー1の皮膚腐食リスクを指摘しており、多くの工場が手動接触を減らすために薬注を自動化しています。

食品・飼料添加物における規制上の制限

米国食品医薬品局(FDA)は乳児用調製粉乳の鉄含有量を12 mg/Lに制限し、欧州食品安全機関(EFSA)は家禽・豚用飼料の総鉄含有量を750 mg/kgのみ許可しており、プレミアム栄養市場での数量成長を抑制しています。インドの米強化規則における有機ラベル禁止は、加工業者をより高コストな代替品であるピロリン酸第二鉄へと誘導しています。日本は市販サプリメントの鉄含有量を1日10mgに制限しており、高用量製品は処方薬として登録することを企業に義務付けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:七水和物の優位性と一水和物の勢い

硫酸鉄七水和物は、市営薬注への溶解しやすさと低い粉塵発生量から、2025年の硫酸鉄市場シェアの64.47%を占めました。硫酸鉄一水和物は、製薬メーカーがWO2020014738A1に記載された徐放性錠剤への採用を進めていることから、2031年にかけてCAGR 4.68%が見込まれます。七水和物のアジアでのFOB価格はトン当たり150〜200米ドル前後ですが、一水和物は鉄含有量30%と厳格な水分規格から250〜300米ドルで取引されています。合成顔料メーカーは酸化鉄変換に七水和物を好む一方、一水和物は4時間で鉄の60〜85%を放出するHPMCマトリックス錠剤での有用性が高まっています。無水グレードは年間世界生産量が2万トン未満のニッチな電解質材料にとどまっています。

七水和物の輸送コストは上昇しており、7つの水分子が輸送重量を約45%増加させることから、一部のアジア輸出業者は脱水設備の建設を進めていますが、1万トン規模の設備には約800万米ドルの資本が必要です。医薬品グレードの一水和物サプライヤーは欧州薬局方および米国薬局方の規格を満たし、水分1%未満を確保するためISO 9001システムを維持しています。2025年8月にWest Bengal Chemical Industriesに付与されたリポソーム型ピロリン酸第二鉄の特許は、新フォーマットがコスト同等性を達成した場合、一水和物のニュートラシューティカルズ分野での成長余地を制約する可能性があります。

用途別:水処理が基盤を固め、医薬品が加速

水処理は2025年に38.61%で用途別首位を占め、水道事業者が低汚泥リン除去を求めたことが背景にありますが、国家貧血対策プログラムと特許保護された送達システムにより医薬品・ニュートラシューティカルズがCAGR 5.04%で最も急速に成長しています。インドの強化米義務化だけで毎年8,000〜10,000トンの塩を消費します。南米では土壌pHと有機物含有量が鉄欠乏の発生を制限するため、肥料・土壌改良材用途は逆風に直面しており、例えばアルゼンチンのパンパス地域はpH 6.5〜7.5、有機物3%超という条件から通常の硫酸鉄施用への需要はほぼ皆無です。動物飼料添加物はEFSAの家禽・豚用複合飼料における総鉄含有量750 mg/kg上限により制約されていますが、反芻動物用飼料配合では多室消化器系による酸化ストレスリスクの低さから最大1,200 mg/kgまで高い水準を組み込むことができます。

特許の勢いはヘルスケアに有利に働いています。Bio Therapic ItaliaのEP4349345A1は腎疾患患者向けにビタミンCを含むリポソーム錠剤を提案しており、WBCILのインド特許569578は89%の封入効率を主張しています。こうした進歩により、副作用を抑えながら低用量の鉄投与が可能となり、FDAおよびEFSAの厳格な上限規制下でも高マージン成長を支えています。その他の用途(繊維媒染剤、除草剤配合、化学還元)は工業生産に連動した安定した8〜10%を占めています。

最終ユーザー産業別:水道事業者が首位、ヘルスケアが急成長

水・廃水処理事業者は2025年の硫酸鉄市場規模の41.28%を維持し、EUの新たなリン基準とアジア全域の都市処理場の拡大とともに成長を続けています。原薬メーカーとサプリメント配合業者を含むヘルスケアは、強化主食と特許保護された送達システムにより2031年にかけてCAGR 4.97%で成長すると予測されます。農業は地域によって明暗が分かれており、栄養素の吸収は地域依存性があります。インドは微量栄養素を補助していますが、ブラジルの大豆農家はコストが2〜3倍にもかかわらずキレート剤を好みます。建設はセメント生産量に連動しており、インドの地下鉄プロジェクトが使用量を押し上げています。

ヘルスケアの勢いは、強化食品政策、徐放性研究、および対象消費者層を広げる新興封入技術に支えられています。規制上限が主な制約であり、FDAとEFSAは乳児用調製粉乳と動物飼料の最大鉄含有量を制限しています。水道事業者は標準的な危険物規制以外の障壁は少ないものの、スコープ3の環境負荷削減のためISO 14001認証の取得が普及しつつあります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の売上の49.92%を占め、2031年にかけて最も高いCAGR 4.92%を記録すると予測されます。中国の第14次五カ年計画は都市部のリン除去を強化し凝集剤需要を牽引しており、世界生産量の55%を占める同国のセメントセクターは混合セメントの粉砕効率向上に硫酸鉄を活用しています。インドの1兆7,100億インドルピー(182億米ドル)の肥料補助金と520万トンの強化米プログラムが農業・ニュートラシューティカルズ需要を下支えしています。ベトナムのQCVN 40:2025/BTNMTは2025年9月に施行され、リン排出限界を40%引き下げ、化学設備の改修を促しています。日本と韓国はリン回収プロジェクトを推進し、農業協同組合へのビビアナイト販売を目指しており、循環経済政策と整合しています。

北米では、Kemiraが2025年4月にThatcher Groupの資産を取得し、米国東海岸の供給を強化しました。2031年までの新たなPFAS規制に備える米国の水道事業者は前処理設備を高度化しており、粒状活性炭の前段に硫酸鉄を添加してファウリングを抑制するケースが増えています。カナダの需要はトウモロコシ・大豆地帯で安定しており、メキシコの自動車産業集積地ではクロム還元に本化学品を使用しています。

欧州は2025年に相応の市場シェアを保持していましたが、Venatorが2025年9月にTiO₂生産を停止し、副産物硫酸鉄の年間最大20万トンが市場から消えたことで供給逼迫に直面しています。改訂EU指令は2033年までにリン濃度0.5 mg/L未満を義務付け、改修機会を拡大します。Kemiraはタラゴナでの2026年塩化第二鉄増設を発表し、バイオガス顧客へのサービスを強化しており、プレミアムニッチにおける第二鉄化学への部分的なシフトを示しています。中東・アフリカでは、サウジアラビアが低資本コストの凝集ステップを活用して2035年までに廃水再利用を43.6%増加させる計画を掲げています。南米は2025年に最も小さい市場シェアを持ち、成長はまだら模様です。ブラジルのセラードでは依然として本塩が使用されていますが、アルゼンチンの中性pH土壌が需要を抑制しています。

競合状況

硫酸鉄市場は中程度の集中度を示しています。規制遵守が参入障壁を高めており、REACHの暴露限界更新による文書化コストは、自動化された取り扱いシステムを持つ既存企業に有利に働きます。インド、トルコ、メキシコの非垂直統合プレーヤーは、硫酸価格が急騰した際に5〜8パーセントポイントのマージン変動に直面します。市場の断片化は依然として地域専門業者に機会を提供していますが、安全性・持続可能性要件の高まりは、安定した酸・スクラップ鉄の調達源を持つ垂直統合サプライヤーに競争優位をもたらしています。

硫酸鉄産業のリーダー企業

Coogee

Crown Technology, Inc.

Kemira Oyj

Rech Chemical Co. Ltd.

Venator Materials PLC.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Venator Materials PLC.は、2025年9月に英国およびマレーシアの工場で二酸化チタン生産を停止したことを受けて管財手続きに入り、欧州および東南アジアから年間推定30万トンの硫酸鉄副産物供給が失われ、水処理用凝集剤のスポット市場が逼迫しました。

- 2025年5月:ロシアのVitriol Companyが、ブラゴヴェシェンスク優先開発区域内の施設において、肥料および動物飼料添加物の主要原料である硫酸鉄一水和物の生産を開始しました。

世界の硫酸鉄市場レポートの調査範囲

硫酸鉄はヘモグロビン産生を助けることで鉄欠乏性貧血の治療および予防に使用される鉄補給剤です。経口投与(錠剤、液剤)され、空腹時に最もよく吸収されますが、吐き気、便秘、胃痙攣などの一般的な消化器系副作用を軽減するために食事と一緒に服用することもできます。

硫酸鉄市場は製品タイプ、用途、最終ユーザー産業、地域別にセグメント化されています。製品タイプ別では、硫酸鉄七水和物と硫酸鉄一水和物にセグメント化されています。用途別では、水処理、肥料・土壌改良材、動物飼料添加物、医薬品・ニュートラシューティカルズ、顔料・セメント産業、その他の用途(媒染剤、配合剤など)にセグメント化されています。最終ユーザー産業別では、農業、水・廃水処理、ヘルスケア、建設、化学品、その他の最終ユーザー産業(繊維、パーソナルケア・化粧品など)にセグメント化されています。本レポートは主要地域の17か国における硫酸鉄の市場規模と予測も対象としています。市場規模と予測は金額(米ドル)ベースで提供されます。

| 硫酸鉄七水和物 |

| 硫酸鉄一水和物 |

| 水処理 |

| 肥料・土壌改良材 |

| 動物飼料添加物 |

| 医薬品・ニュートラシューティカルズ |

| 顔料・セメント産業 |

| その他の用途(媒染剤、配合剤など) |

| 農業 |

| 水・廃水処理 |

| ヘルスケア |

| 建設 |

| 化学品 |

| その他の最終ユーザー産業(繊維、パーソナルケア・化粧品など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 硫酸鉄七水和物 | |

| 硫酸鉄一水和物 | ||

| 用途別 | 水処理 | |

| 肥料・土壌改良材 | ||

| 動物飼料添加物 | ||

| 医薬品・ニュートラシューティカルズ | ||

| 顔料・セメント産業 | ||

| その他の用途(媒染剤、配合剤など) | ||

| 最終ユーザー産業別 | 農業 | |

| 水・廃水処理 | ||

| ヘルスケア | ||

| 建設 | ||

| 化学品 | ||

| その他の最終ユーザー産業(繊維、パーソナルケア・化粧品など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年の硫酸鉄市場規模はどのくらいになりますか?

硫酸鉄市場規模は2031年までに27億8,000万米ドルに達し、2026年から2031年にかけてCAGR 4.21%で成長すると予測されます。

最も急速に拡大している用途セグメントはどれですか?

医薬品・ニュートラシューティカルズは、国家強化プログラムと特許保護された送達システムの拡大により、2031年にかけてCAGR 5.04%で成長すると予測されます。

アジア太平洋が主要消費地域である理由は何ですか?

中国とベトナムの厳格な廃水規制、インドの鉄強化米イニシアチブ、セメントセクターの需要により、アジア太平洋は世界消費量の約半分を占め、地域別で最も高いCAGR 4.92%を維持しています。

欧州で供給逼迫が生じている要因は何ですか?

Venatorの二酸化チタン生産停止により副産物硫酸鉄が最大20万トン失われた一方、より厳格なリン規制が需要を押し上げており、需給ギャップが拡大しています。

最終更新日: