Marktgröße und Marktanteil für Eisensulfat

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.26 Milliarden US-Dollar |

| Marktgröße (2031) | 2.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Eisensulfat-Marktanalyse von Mordor Intelligence

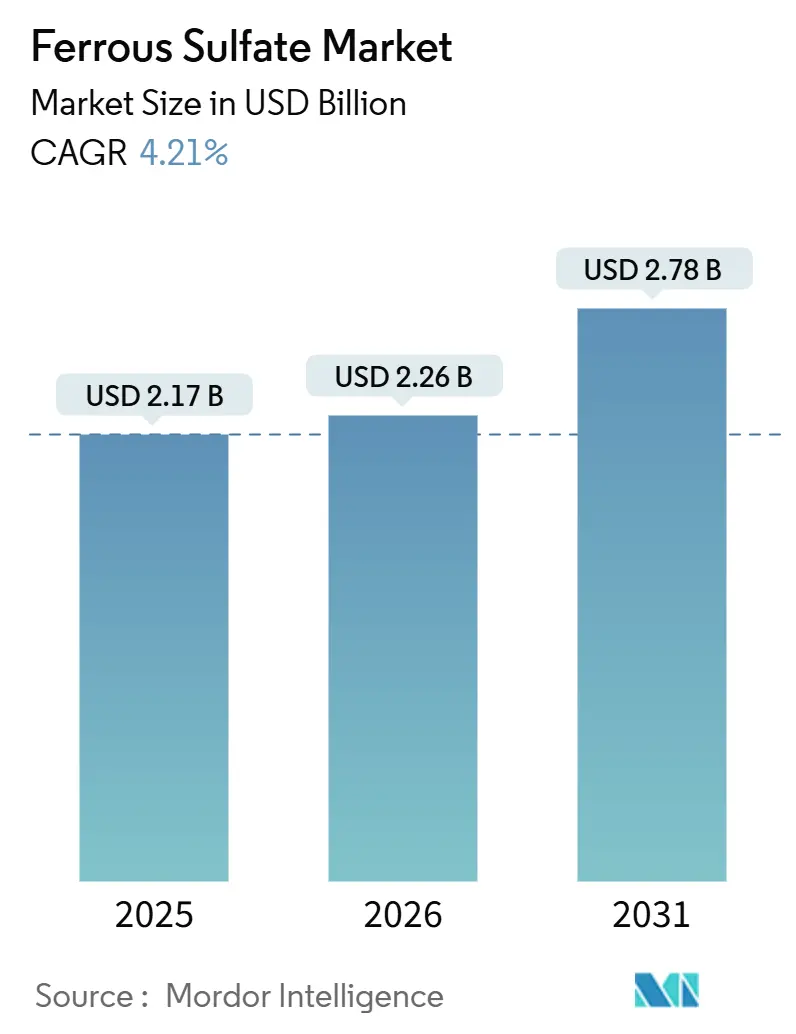

Die Marktgröße des Eisensulfat-Marktes wird voraussichtlich von 2,17 Milliarden USD im Jahr 2025 und 2,26 Milliarden USD im Jahr 2026 auf 2,78 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 4,21 % verzeichnen. Die Abkehr der Titandioxid-Hersteller von eigenen Kapazitäten hat das Nebenproduktangebot verknappt und die durchschnittlichen Vertragspreise für Wasserversorgungsunternehmen und Düngemittelmischer angehoben. Steigende Schwefelsäure-Rohstoffkosten, die bis Februar 2026 in Mailand um 30 % gegenüber dem Vorjahr auf 480–500 EUR pro Tonne gestiegen sind, drücken die Margen synthetischer Hersteller, während die Nachfrage kommunaler Abwasseranlagen zunimmt. Asien-Pazifik bleibt das wichtigste Verbrauchszentrum aufgrund der chinesischen Phosphorentfernungsvorschriften und des indischen Programms für eisenangereichertes Reis, während Europa nach der Aussetzung der TiO₂-Produktion durch Venator Materials an seinen Standorten im Vereinigten Königreich und in Malaysia im September 2025 mit einem Angebotsengpass konfrontiert ist. Die Konsolidierung nimmt Fahrt auf: Kemiras Übernahme des US-amerikanischen Eisensulfat-Geschäfts der Thatcher Group im April 2025 und die angekündigte Übernahme von SIDRA Wasserchemie im Jahr 2026 deuten auf ein integriertes Koagulationsdienstleistungsmodell hin. Patentanmeldungen für liposomales Eisen-Pyrophosphat mit einer 2,7-fachen Bioverfügbarkeit könnten das langfristige Wachstum bei oralen Eisensulfat-Nahrungsergänzungsmitteln dämpfen, sofern Kostenparität erreicht wird.

Wichtigste Erkenntnisse des Berichts

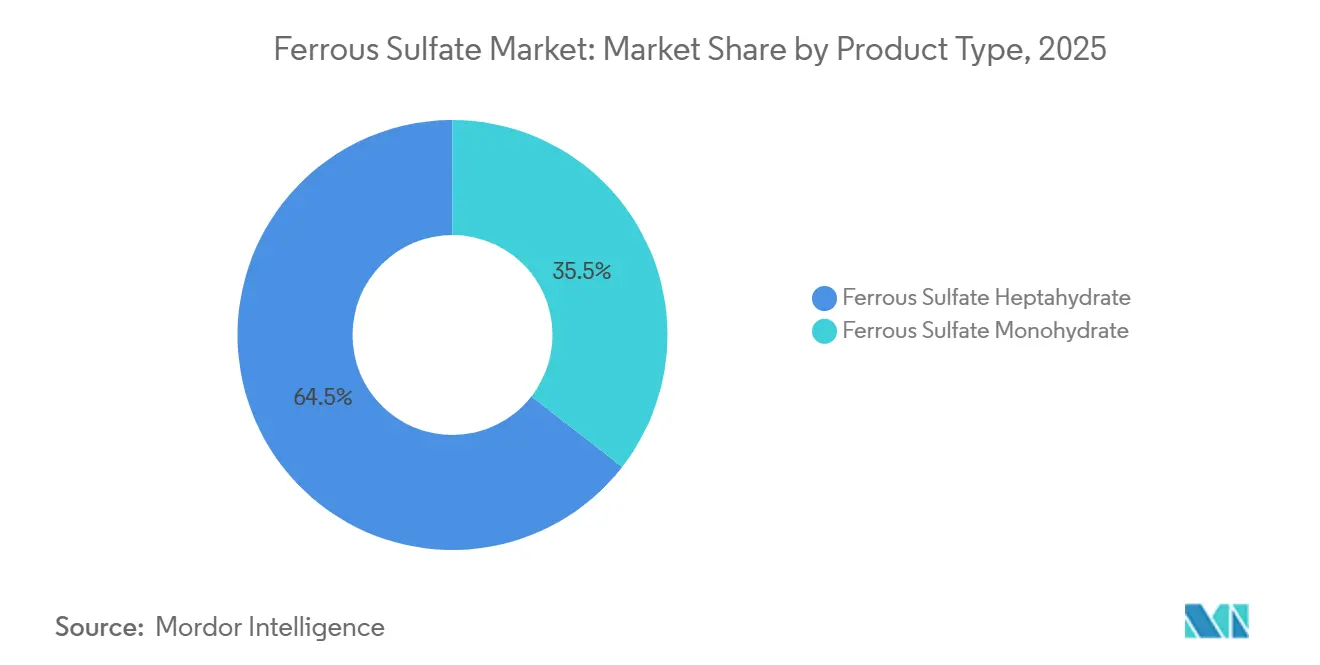

- Nach Produkttyp hielt Eisensulfat-Heptahydrat im Jahr 2025 einen Marktanteil von 64,47 % am Eisensulfat-Markt, während Eisensulfat-Monohydrat im Prognosezeitraum (2026–2031) eine CAGR von 4,68 % erzielen soll.

- Nach Anwendung entfiel auf die Wasseraufbereitung im Jahr 2025 ein Anteil von 38,61 % an der Marktgröße des Eisensulfat-Marktes; Pharmazeutika und Nahrungsergänzungsmittel sollen im Prognosezeitraum (2026–2031) mit einer CAGR von 5,04 % wachsen.

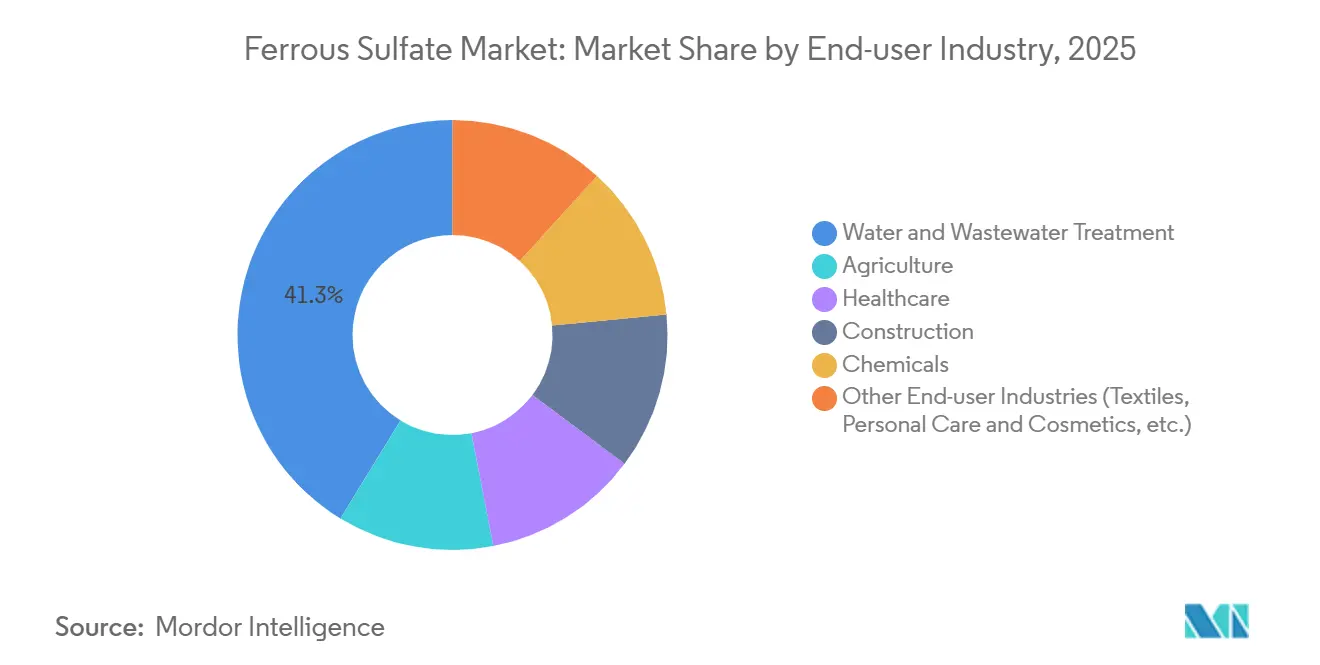

- Nach Endverbraucherbranche entfielen auf Wasser- und Abwasserbehandlung im Jahr 2025 41,28 % des Umsatzes; die Nachfrage des Gesundheitswesens soll im Prognosezeitraum (2026–2031) mit einer CAGR von 4,97 % steigen.

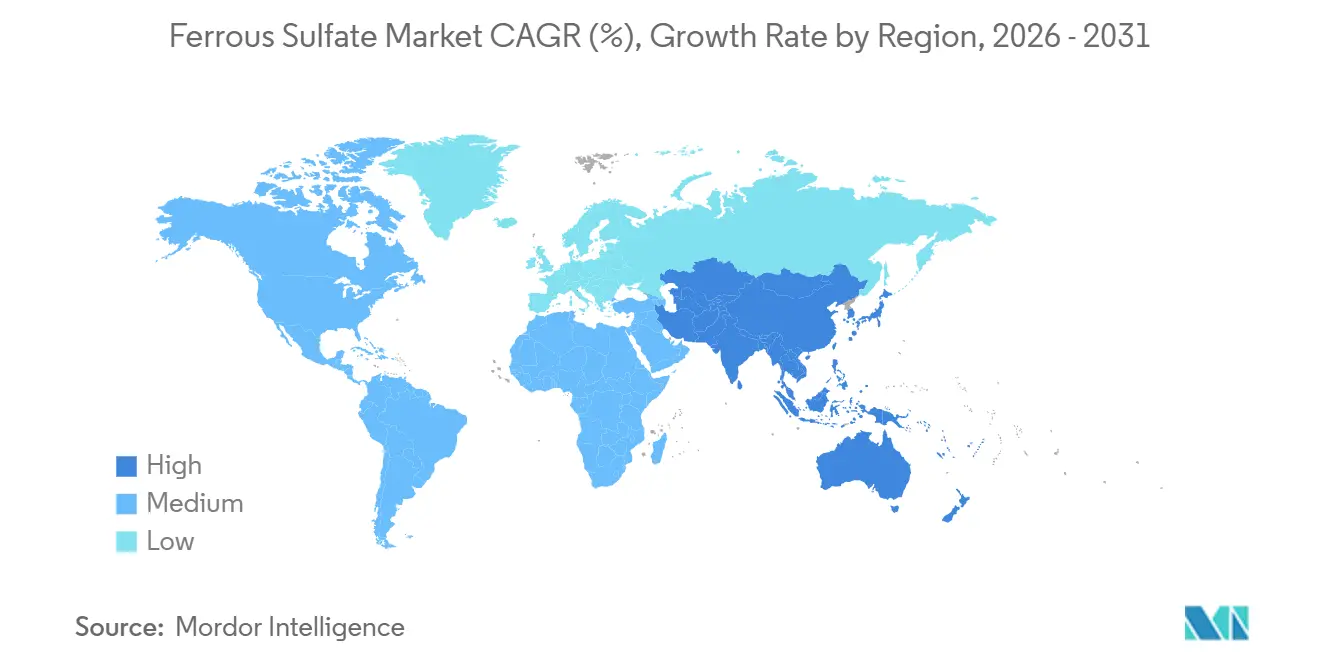

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 49,92 % an der Marktgröße des Eisensulfat-Marktes; für die Region wird im Prognosezeitraum (2026–2031) eine CAGR von 4,92 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Eisensulfat-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung in der Abwasserbehandlung und Wasseraufbereitung | +1.2% | Asien-Pazifik, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum in landwirtschaftlichen Anwendungen als Bodenverbesserungsmittel und Dünger | +0.8% | Asien-Pazifik, Südamerika, Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Expansion der Zement- und Bauindustrie | +0.5% | Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Staatlich geführte Lebensmittelanreicherungsvorschriften in Schwellenländern | +0.9% | Südasien, Afrika südlich der Sahara, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Einsatz als kohlenstoffarme Koagulationsalternative zu Aluminiumsalzen | +0.7% | Europa, Nordamerika, Nordostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung in der Abwasserbehandlung und Wasseraufbereitung

Strengere Phosphor-Einleitungsgrenzwerte im Rahmen der überarbeiteten Richtlinie der Europäischen Union über die Behandlung von kommunalem Abwasser, die bis 2033 in sensiblen Einzugsgebieten 0,5 mg/L vorschreibt, veranlassen Versorgungsunternehmen, Eisensulfat zu bevorzugen, da es mit weniger Schlamm als Aluminiumkoagulantien einen niedrigeren Restphosphorgehalt erzielt[1]Europäische Kommission, "Vorschlag für eine Richtlinie über die Behandlung von kommunalem Abwasser," europa.eu. Vietnams Norm QCVN 40:2025/BTNMT, die im September 2025 in Kraft trat, senkte den zulässigen Phosphorgehalt in industriellen Abwässern um 40 % und veranlasste Textilfabriken zur Nachrüstung von Dosiersystemen. Südkoreas 4.397 öffentliche Kläranlagen führen eine Eisensulfat-Vorbehandlung ein, um die Biogasausbeute zu steigern und bis 2030 ein Ziel von 50 % Energieautarkie zu erreichen. Saudi-Arabiens nationale Wasserstrategie zielt auf eine Steigerung der Abwasserwiederverwendung um 43,6 % bis 2035 ab und bevorzugt die Eisensulfat-Koagulation für kosteneffiziente tertiäre Aufrüstungen.

Wachstum in landwirtschaftlichen Anwendungen als Bodenverbesserungsmittel und Dünger

Indiens Unionshaushalt 2026–27 stellte 1,71 Lakh Crore INR (20,5 Milliarden USD) für Düngemittelsubventionen bereit, die Eisensulfat-Mikronährstoffmischungen einschließen. Feldversuche zur Salzstresstoleranz in den Küstengebieten Bangladeschs zeigen, dass Blattapplikationen mit 0,5-prozentiger Eisensulfatlösung die Linsenernten um 8–12 % steigern. Brasiliens Cerrado-Landwirte setzen das Salz ein, wenn die Kalkung den Boden-pH-Wert über 6,0 anhebt, während hochwertige Sojaanbauer trotz höherer Kosten häufig auf Chelat-Eisen umsteigen. Programme in Afrika südlich der Sahara in Kenia und Nigeria erproben NPK-Verbunddünger mit zugesetztem Eisensulfat, die bis 2030 eine jährliche Nachfrage von bis zu 80.000 Tonnen erschließen könnten.

Expansion der Zement- und Bauindustrie

China, das 55 % des weltweiten Zements produziert, geht zu Mischzementen über, bei denen Eisensulfat beim Mahlen eingesetzt wird, um Agglomeration zu reduzieren und 3–5 % Energie einzusparen. Indiens Metro- und Autobahnausbau steigert den Zementverbrauch um etwa 6–7 % jährlich und erhöht die Eisensulfat-Nachfrage als Abbindeverzögerer. GCC-Infrastrukturprojekte im Wert von über 2 Billionen USD bis 2030 setzen auf sulfatbeständigen Beton, bei dem Eisensulfat-Zusätze die Dauerhaftigkeit bei Meeresexposition verbessern.

Staatlich geführte Lebensmittelanreicherungsvorschriften in Schwellenländern

Indiens Programm für angereicherten Reis schreibt jährlich 5,20 Millionen Tonnen Reiskörner bis 2028 vor und verbraucht dabei 8.000–10.000 Tonnen Eisensulfat. Indonesiens verbindliche Weizenmehlnorm, die 2024 eingeführt wurde, fordert 30–60 mg Eisen pro Kilogramm, was einem jährlichen Salzverbrauch von etwa 15.000–20.000 Tonnen entspricht. Nigerias Initiative zielt bis 2027 auf 20 Millionen Haushalte ab und schreibt Eisensulfat für die Anreicherung von Mais und Pflanzenöl vor.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und Sicherheitsbedenken bei Handhabung und Transport | -0.4% | Global, strenger in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Einschränkungen bei Lebensmittel- und Futtermittelzusatzstoffen | -0.3% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Preisvolatilität aufgrund der Schwefelsäure-Rohstoffversorgung | -0.6% | Brennpunkte in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und Sicherheitsbedenken bei Handhabung und Transport

Der zulässige Expositionsgrenzwert der OSHA von 1 mg/m³ für lösliche Eisensalze verpflichtet Industrienutzer zur Installation von Staubabsauganlagen und zur Bereitstellung von Atemschutzausrüstung[2]OSHA, "Chemische Expositionsgrenzwerte," osha.gov. Das US-amerikanische Verkehrsministerium klassifiziert flüssige Eisensulfatlösung als UN3264, Gefahrklasse 8, was bei langen Transportwegen Frachtkosten von bis zu 0,10 USD pro Kilogramm hinzufügt. REACH verpflichtet nachgeschaltete Anwender zur Pflege aktueller Expositionsszenarien; Bußgelder können bis zu 500.000 EUR pro Verstoß betragen. Aktualisierte Sicherheitsdatenblätter von Lieferanten wie Thermo Fisher weisen auf ein Hautkorrosionsrisiko der Kategorie 1 hin, was viele Anlagen dazu veranlasst, die Dosierung zu automatisieren, um manuellen Kontakt zu reduzieren.

Regulatorische Einschränkungen bei Lebensmittel- und Futtermittelzusatzstoffen

Die FDA begrenzt den Eisengehalt in Säuglingsnahrung auf 12 mg/L, während die EFSA in Geflügel- und Schweinefutter nur 750 mg/kg Gesamteisen zulässt, was das Mengenwachstum in Premium-Ernährungsmärkten einschränkt. Verbote für Bio-Kennzeichnungen in Indiens Vorschriften zur Reisanreicherung lenken Verarbeiter zu Eisen-Pyrophosphat, einer kostspieligeren Alternative. Japan beschränkt rezeptfreie Nahrungsergänzungsmittel auf 10 mg Eisen täglich und zwingt Unternehmen, Produkte mit höherer Dosierung als verschreibungspflichtige Arzneimittel zu registrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz des Heptahydrats trifft auf Dynamik des Monohydrats

Eisensulfat-Heptahydrat hielt im Jahr 2025 einen Marktanteil von 64,47 % am Eisensulfat-Markt, was auf seine leichte Löslichkeit für die kommunale Dosierung und die geringere Staubentwicklung zurückzuführen ist. Eisensulfat-Monohydrat ist auf dem Weg zu einer CAGR von 4,68 % bis 2031, da Pharmahersteller es für Retardtabletten einsetzen, die in WO2020014738A1 zitiert werden. Heptahydrat wird in Asien zu Preisen nahe 150–200 USD pro Tonne FOB gehandelt, während Monohydrat aufgrund seines 30-prozentigen Eisengehalts und engerer Feuchtigkeitsgrenzen 250–300 USD erzielt. Synthetische Pigmenthersteller bevorzugen Heptahydrat für die Eisenoxidumwandlung, während Monohydrat in HPMC-Matrix-Tabletten Verwendung findet, die 60–85 % des Eisens über vier Stunden freisetzen. Wasserfreie Qualitäten bleiben ein Nischenelektrolytmaterial mit einer weltweiten Jahresproduktion von unter 20.000 Tonnen.

Die Versandkosten für Heptahydrat steigen, da sieben Wassermoleküle das Frachtgewicht um etwa 45 % erhöhen, was einige asiatische Exporteure zum Aufbau von Dehydrierungsanlagen veranlasst, obwohl eine 10.000-Tonnen-Anlage etwa 8 Millionen USD an Kapital erfordert. Lieferanten von Monohydrat in Pharmaqualität erfüllen die Anforderungen des Europäischen und des US-amerikanischen Arzneibuches und unterhalten ISO-9001-Systeme, um eine Feuchtigkeit unter 1 % sicherzustellen. Das im August 2025 an West Bengal Chemical Industries erteilte Patent für liposomales Eisen-Pyrophosphat könnte das Wachstumspotenzial von Monohydrat im Nahrungsergänzungsmittelbereich einschränken, sofern das neue Format Kostenparität erreicht.

Nach Anwendung: Wasseraufbereitung als Anker, Pharmazeutika auf dem Vormarsch

Die Wasseraufbereitung dominierte die Anwendungen mit 38,61 % im Jahr 2025, da Versorgungsunternehmen eine schlammarme Phosphorentfernung anstrebten, doch Pharmazeutika und Nahrungsergänzungsmittel wachsen am schnellsten mit einer CAGR von 5,04 % bis 2031 aufgrund nationaler Anämieprogramme. Allein Indiens Programm für angereicherten Reis verbraucht jährlich 8.000–10.000 Tonnen Salz. Dünger- und Bodenverbesserungsanwendungen sehen sich in Südamerika mit Gegenwind konfrontiert, wo Boden-pH-Wert und organischer Gehalt die Häufigkeit von Eisenmangel begrenzen; Argentiniens Pampas-Region beispielsweise weist aufgrund von pH-Werten zwischen 6,5 und 7,5 und einem organischen Gehalt über 3 % eine vernachlässigbare Nachfrage nach routinemäßigen Eisensulfat-Anwendungen auf. Tierfutterzusatzstoffe werden durch den EFSA-Grenzwert von 750 mg/kg Gesamteisen für zusammengesetztes Geflügel- und Schweinefutter eingeschränkt, obwohl Wiederkäuerfutterformulierungen aufgrund des geringeren oxidativen Stressrisikos in mehrkammerigen Verdauungssystemen höhere Mengen (bis zu 1.200 mg/kg) aufnehmen können.

Die Patentdynamik begünstigt das Gesundheitswesen: Bio Therapic Italias EP4349345A1 schlägt liposomale Tabletten mit Vitamin C für Patienten mit Nierenerkrankungen vor, und WBCILs indisches Patent 569578 beansprucht eine Einkapselungseffizienz von 89 %. Solche Fortschritte ermöglichen niedrigere Eisendosen mit weniger Nebenwirkungen und unterstützen ein margenstarkes Wachstum selbst unter strengen FDA- und EFSA-Obergrenzen. Andere Verwendungen – Textilbeizen, Herbizidformulierungen und chemische Reduktion – tragen stabile 8–10 % bei, die an die Industrieproduktion gebunden sind.

Nach Endverbraucherbranche: Wasserversorgungsunternehmen führend, Gesundheitswesen auf dem Vormarsch

Wasser- und Abwasserversorgungsunternehmen hielten im Jahr 2025 41,28 % der Marktgröße des Eisensulfat-Marktes und expandieren weiter mit neuen Phosphornormen in der EU und städtischen Kläranlagen in ganz Asien. Das Gesundheitswesen, das Hersteller von Wirkstoffsubstanzen und Formulierer von Nahrungsergänzungsmitteln umfasst, soll bis 2031 mit einer CAGR von 4,97 % wachsen, getrieben durch angereicherte Grundnahrungsmittel und patentgeschützte Verabreichungssysteme. Die Landwirtschaft sieht sich mit regionalen Divergenzen konfrontiert, da die Nährstoffaufnahme regionsabhängig ist; Indien subventioniert Mikronährstoffe, doch brasilianische Sojalandwirte bevorzugen Chelate trotz ihrer 2–3-fachen Kosten. Der Bausektor folgt der Zementproduktion, wobei Indiens Metro-Bahnprojekte die Nutzung antreiben.

Die Dynamik des Gesundheitswesens beruht auf der Politik zur Lebensmittelanreicherung, der Forschung zu Retardformulierungen und aufkommenden Einkapselungstechnologien, die die adressierbare Verbrauchergruppe erweitern. Regulatorische Obergrenzen bleiben die wichtigste Bremse, da FDA und EFSA den maximalen Eisengehalt in Säuglingsnahrung und Tierfutter einschränken. Versorgungsunternehmen sehen sich jenseits der standardmäßigen Gefahrstoffvorschriften mit weniger Hürden konfrontiert, obwohl die ISO-14001-Zertifizierung an Beliebtheit gewinnt, um Scope-3-Emissionen zu reduzieren.

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 49,92 % des Umsatzes bei und soll bis 2031 die schnellste CAGR von 4,92 % verzeichnen. Chinas 14. Fünfjahresplan verschärft die städtische Phosphorentfernung und treibt die Nachfrage nach Koagulantien an; sein Zementsektor, der 55 % des weltweiten Volumens produziert, integriert Eisensulfat zur Verbesserung der Mahleffizienz bei Mischzementen. Indiens Düngemittelsubvention von 1,71 Lakh Crore INR (18,2 Milliarden USD) und das Programm für 5,20 Millionen Tonnen angereichertem Reis verankern die landwirtschaftliche und nutraceutische Nachfrage. Vietnams QCVN 40:2025/BTNMT trat im September 2025 in Kraft, senkte die Phosphoreinleitungsgrenzwerte um 40 % und trieb chemische Nachrüstungen voran. Japan und Südkorea treiben Phosphorrückgewinnungsprojekte voran, die auf den Verkauf von Vivianit an landwirtschaftliche Genossenschaften abzielen und mit Kreislaufwirtschaftspolitiken übereinstimmen.

In Nordamerika stärkt Kemiras Übernahme der Thatcher-Group-Vermögenswerte im April 2025 die Versorgung an der US-amerikanischen Ostküste. US-amerikanische Versorgungsunternehmen, die sich bis 2031 auf neue PFAS-Grenzwerte vorbereiten, rüsten Vorbehandlungsanlagen auf und setzen häufig Eisensulfat vor Aktivkohlegranulat ein, um Verstopfungen zu reduzieren. Die kanadische Nachfrage bleibt in Mais-Soja-Gürteln stabil, während Mexikos Automobilkorridore die Chemikalie zur Chromreduktion einsetzen.

Europa hielt im Jahr 2025 einen beachtlichen Marktanteil, sieht sich jedoch nach der Aussetzung der TiO₂-Produktion durch Venator im September 2025 mit Angebotsengpässen konfrontiert, die bis zu 200.000 Tonnen Eisensulfat-Nebenprodukt entfernen. Die überarbeitete EU-Richtlinie wird bis 2033 einen Phosphorgehalt unter 0,5 mg/L vorschreiben und Nachrüstmöglichkeiten erweitern. Kemira kündigte eine Erweiterung der Eisen-III-Chlorid-Produktion in Tarragona im Jahr 2026 an, um Biogaskunden zu bedienen, was auf eine teilweise Verlagerung hin zu Eisen-III-Chemie in Premium-Nischen hindeutet. Im Nahen Osten und Afrika plant Saudi-Arabien, die Abwasserwiederverwendung bis 2035 um 43,6 % durch kostengünstige Koagulationsschritte zu steigern. Südamerika hatte im Jahr 2025 den geringsten Marktanteil und verzeichnet ein ungleichmäßiges Wachstum; Brasiliens Cerrado nutzt das Salz weiterhin, doch Argentiniens neutral-pH-Böden dämpfen die Nachfrage.

Wettbewerbslandschaft

Der Eisensulfat-Markt ist mäßig konzentriert. Die Einhaltung regulatorischer Anforderungen erhöht die Markteintrittsbarrieren: Aktualisierungen der REACH-Expositionsgrenzwerte verursachen Dokumentationskosten, die etablierte Anbieter mit automatisierten Handhabungssystemen begünstigen. Nicht integrierte Akteure in Indien, der Türkei und Mexiko sehen sich Margenveränderungen von 5–8 Prozentpunkten ausgesetzt, wenn die Schwefelsäurepreise stark ansteigen. Die Fragmentierung des Marktes bietet weiterhin Chancen für regionale Spezialisten, doch steigende Sicherheits- und Nachhaltigkeitsanforderungen verlagern den Wettbewerbsvorteil hin zu vertikal integrierten Lieferanten mit gesicherten Säure- und Eisenschrottströmen.

Marktführer im Eisensulfat-Bereich

Coogee

Crown Technology, Inc.

Kemira Oyj

Rech Chemical Co. Ltd.

Venator Materials PLC.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Venator Materials PLC wurde insolvent, nachdem die Titandioxidproduktion an seinen Standorten im Vereinigten Königreich und in Malaysia im September 2025 eingestellt worden war, was ein geschätztes jährliches Eisensulfat-Nebenproduktangebot von 300.000 Tonnen aus Europa und Südostasien entfernte und die Spotmärkte für Wasseraufbereitungskoagulantien verknappt.

- Mai 2025: Die russische Vitriol Company nahm die Produktion von Eisensulfat-Monohydrat, einem wichtigen Bestandteil von Düngemitteln und Tierfutterzusatzstoffen, in ihrer Anlage im vorrangigen Entwicklungsgebiet Blagoweschtschensk auf.

Umfang des globalen Eisensulfat-Marktberichts

Eisensulfat ist ein Eisenpräparat, das zur Behandlung und Vorbeugung von Eisenmangelanämie eingesetzt wird, indem es die Hämoglobinproduktion unterstützt. Es wird oral verabreicht (Tabletten, Flüssigkeit) und wird am besten auf nüchternen Magen aufgenommen, kann jedoch zur Reduzierung häufiger gastrointestinaler Nebenwirkungen wie Übelkeit, Verstopfung und Magenkrämpfe auch mit der Mahlzeit eingenommen werden.

Der Eisensulfat-Markt ist nach Produkttyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Eisensulfat-Heptahydrat und Eisensulfat-Monohydrat unterteilt. Nach Anwendung ist der Markt in Wasseraufbereitung, Dünger und Bodenverbesserungsmittel, Tierfutterzusatzstoffe, Pharmazeutika und Nahrungsergänzungsmittel, Pigment- und Zementindustrie sowie sonstige Anwendungen (Beizmittel, Formulierungshilfsstoff usw.) segmentiert. Nach Endverbraucherbranche ist der Markt in Landwirtschaft, Wasser- und Abwasserbehandlung, Gesundheitswesen, Bauwesen, Chemikalien sowie sonstige Endverbraucherbranchen (Textilien, Körperpflege und Kosmetik usw.) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Eisensulfat in 17 Ländern der wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Eisensulfat-Heptahydrat |

| Eisensulfat-Monohydrat |

| Wasseraufbereitung |

| Dünger und Bodenverbesserungsmittel |

| Tierfutterzusatzstoffe |

| Pharmazeutika und Nahrungsergänzungsmittel |

| Pigment- und Zementindustrie |

| Sonstige Anwendungen (Beizmittel, Formulierungshilfsstoff usw.) |

| Landwirtschaft |

| Wasser- und Abwasserbehandlung |

| Gesundheitswesen |

| Bauwesen |

| Chemikalien |

| Sonstige Endverbraucherbranchen (Textilien, Körperpflege und Kosmetik usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Eisensulfat-Heptahydrat | |

| Eisensulfat-Monohydrat | ||

| Nach Anwendung | Wasseraufbereitung | |

| Dünger und Bodenverbesserungsmittel | ||

| Tierfutterzusatzstoffe | ||

| Pharmazeutika und Nahrungsergänzungsmittel | ||

| Pigment- und Zementindustrie | ||

| Sonstige Anwendungen (Beizmittel, Formulierungshilfsstoff usw.) | ||

| Nach Endverbraucherbranche | Landwirtschaft | |

| Wasser- und Abwasserbehandlung | ||

| Gesundheitswesen | ||

| Bauwesen | ||

| Chemikalien | ||

| Sonstige Endverbraucherbranchen (Textilien, Körperpflege und Kosmetik usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Eisensulfat-Markt bis 2031 sein?

Die Marktgröße des Eisensulfat-Marktes soll bis 2031 2,78 Milliarden USD erreichen und zwischen 2026 und 2031 eine CAGR von 4,21 % verzeichnen.

Welches Anwendungssegment wächst am schnellsten?

Pharmazeutika und Nahrungsergänzungsmittel sollen bis 2031 mit einer CAGR von 5,04 % wachsen, da nationale Anreicherungsprogramme und patentgeschützte Verabreichungssysteme skalieren.

Warum ist Asien-Pazifik die führende Verbraucherregion?

Strenge Abwasservorschriften in China und Vietnam, Indiens Initiative für eisenangereichertes Reis und die Nachfrage des Zementsektors halten Asien-Pazifik bei nahezu der Hälfte des weltweiten Verbrauchs mit der höchsten regionalen CAGR von 4,92 %.

Was treibt den Angebotsengpass in Europa an?

Venators Aussetzung der Titandioxidproduktion entfernte bis zu 200.000 Tonnen Eisensulfat-Nebenprodukt, während strengere Phosphorvorschriften die Nachfrage steigern und die Versorgungslücke vergrößern.

Seite zuletzt aktualisiert am: