Tamaño y Participación del Mercado de Detección y Respuesta Extendida

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

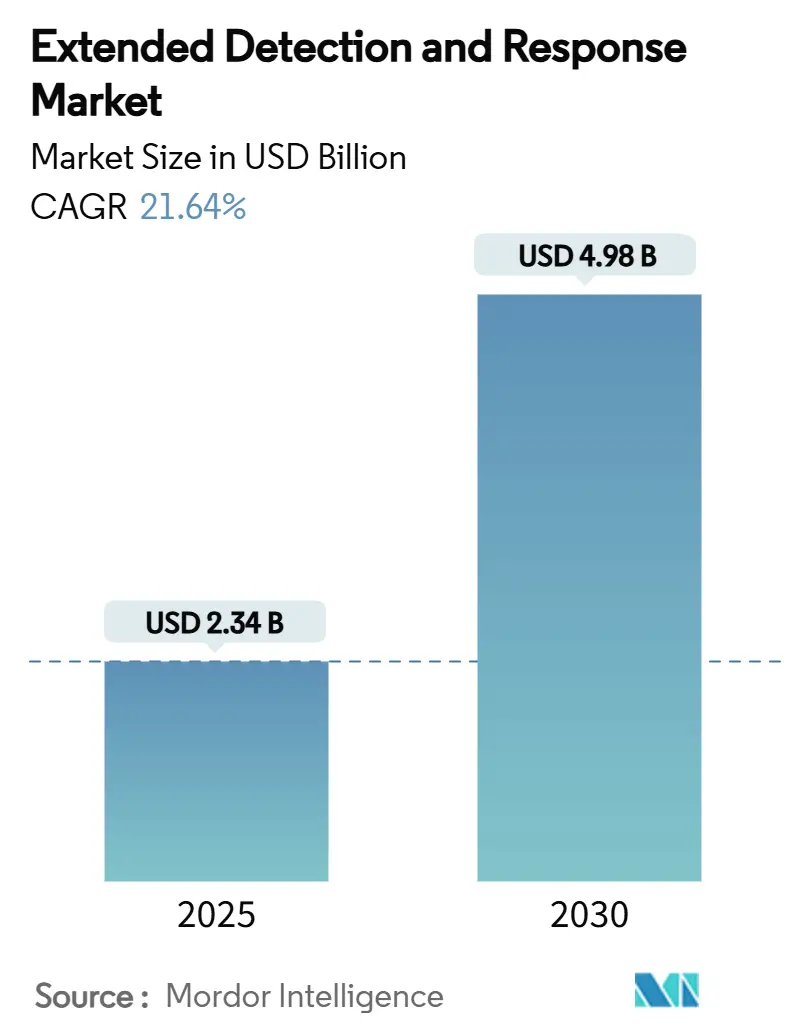

| Tamaño del Mercado (2025) | 2.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.98 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 21.64% CAGR |

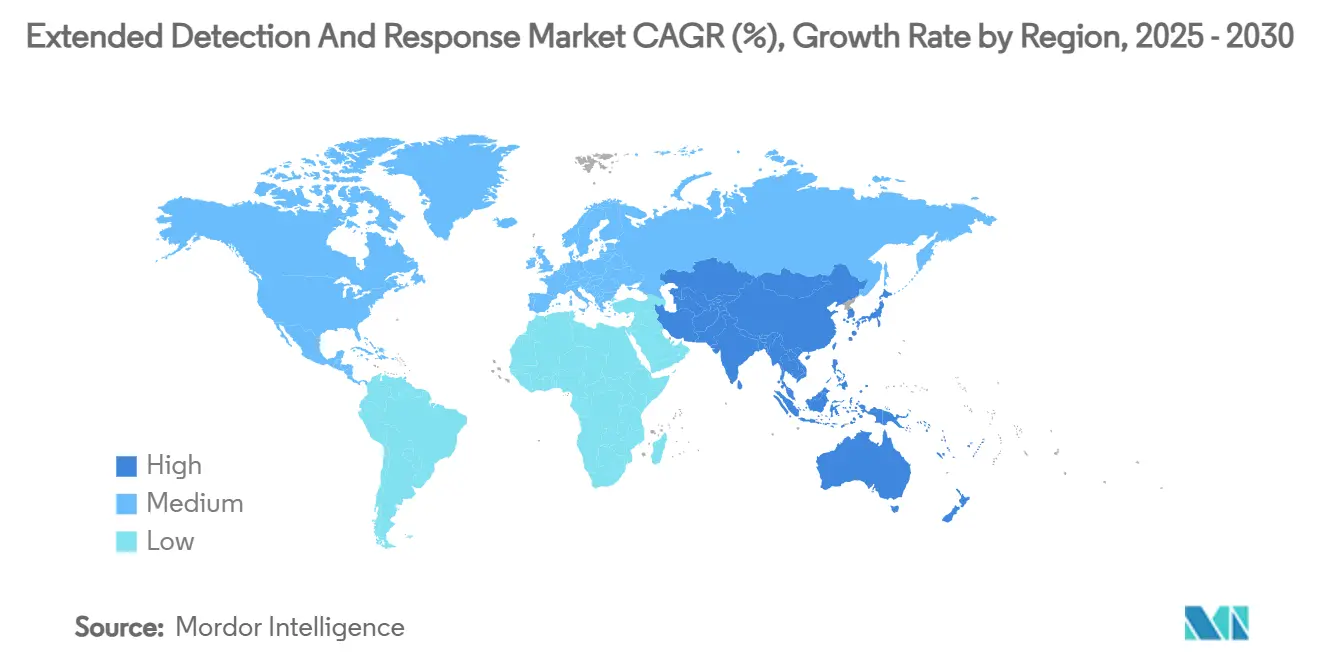

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detección y Respuesta Extendida por Mordor Intelligence

El tamaño del mercado de Detección y Respuesta Extendida se valúa en USD 2,34 mil millones en 2025 y se proyecta que alcance USD 4,98 mil millones para 2030, expandiéndose a una CAGR del 21,64% durante el período de pronóstico. Esta trayectoria de rápido crecimiento refleja la creciente presión sobre las empresas para consolidar la detección de amenazas en endpoints, redes, cargas de trabajo en la nube e identidades en una única capa analítica capaz de mantenerse al ritmo de los ataques multivectoriales. La analítica impulsada por IA, las regulaciones más estrictas de divulgación de brechas y las elevadas primas de ciberseguros están acelerando la adopción de plataformas, mientras que el colapso de los silos tradicionales del Centro de Operaciones de Seguridad y el Centro de Operaciones de Red está redefiniendo los modelos operativos. La implementación con prioridad en la nube sigue siendo dominante, aunque los modelos híbridos ganan impulso a medida que las organizaciones buscan conciliar los mandatos de soberanía de datos con la necesidad de correlación global de telemetría. La intensidad competitiva se incrementa a medida que los principales proveedores persiguen adquisiciones y estrategias de unificación de plataformas para reducir la proliferación de herramientas y ofrecer una orquestación de respuesta integral.

Conclusiones Clave del Informe

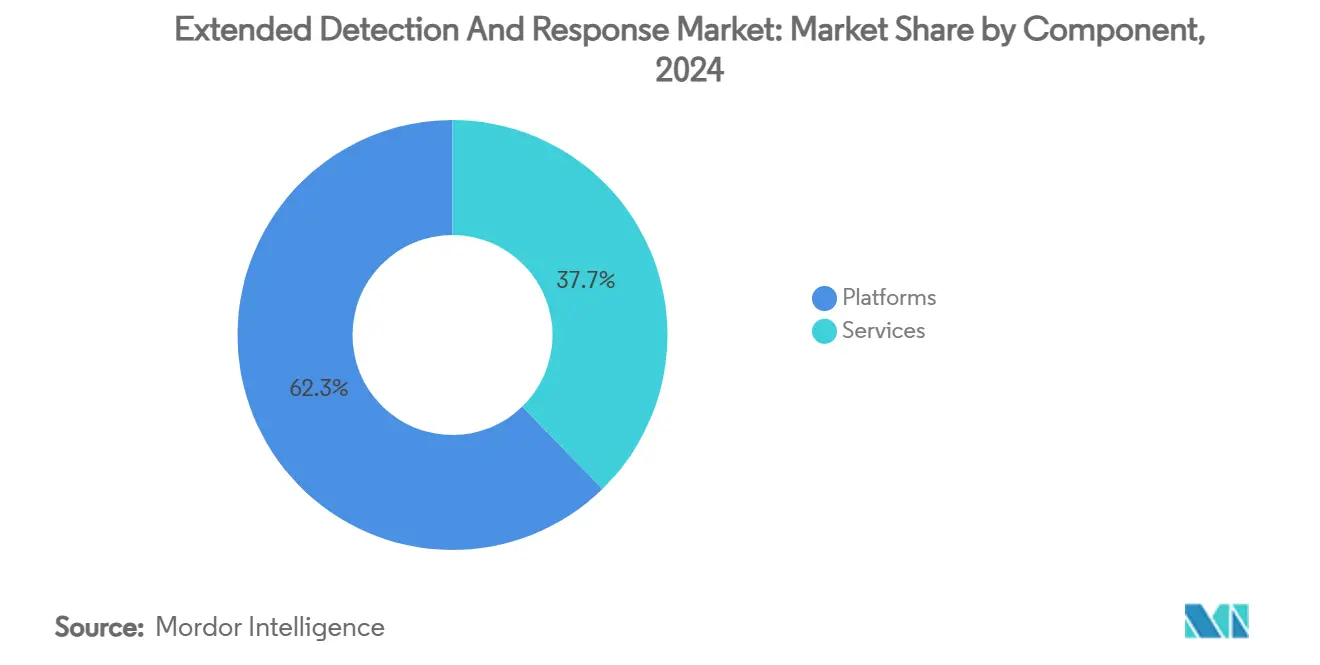

- Por componente, las Plataformas representaron el 62,3% de la participación en ingresos del mercado de Detección y Respuesta Extendida en 2024, mientras que se prevé que los Servicios avancen a una CAGR del 25,1% hasta 2030, lo que subraya la demanda de ofertas gestionadas.

- Por modo de implementación, las soluciones Basadas en la Nube representaron el 71,4% de la participación en 2024; las implementaciones Híbridas son las de mayor crecimiento con una CAGR del 26,1% hasta 2030, a medida que las empresas equilibran la visibilidad con las obligaciones de residencia de datos.

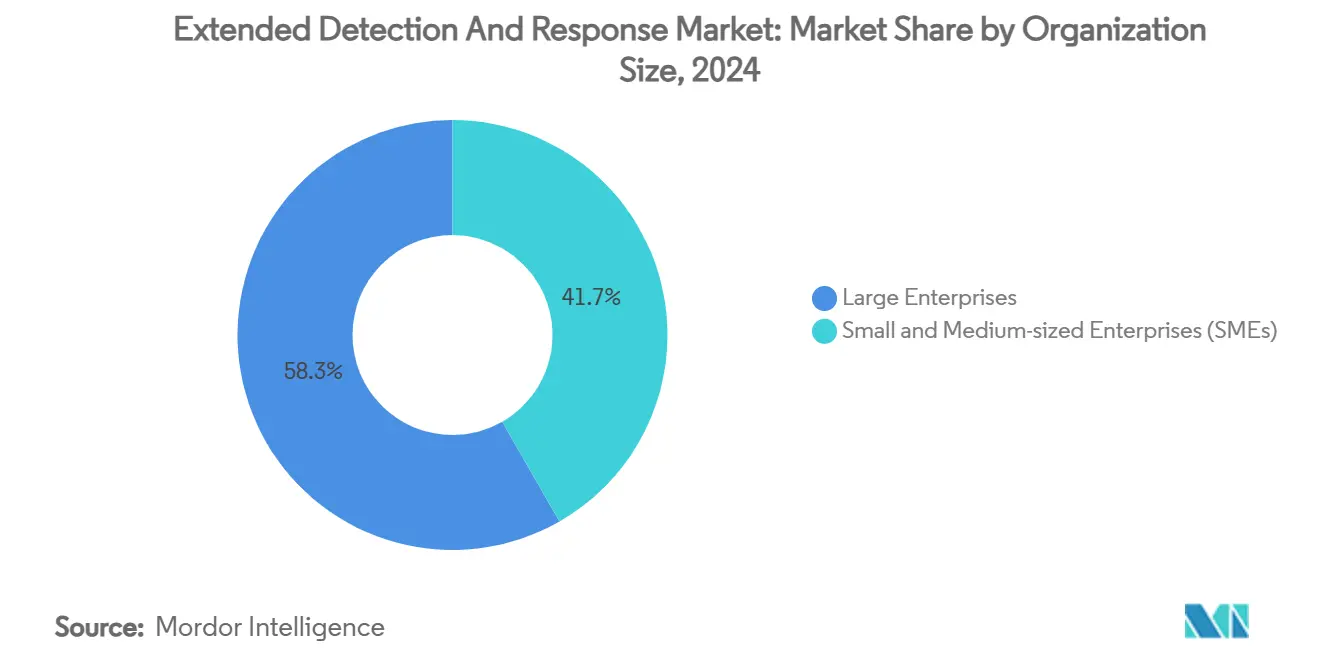

- Por tamaño de organización, las Grandes Empresas representaron el 58,3% de la adopción en 2024, mientras que las PYMES están proyectadas para crecer a una CAGR del 27,1% impulsadas por la facilidad de uso de las soluciones nativas en la nube.

- Por industria de usuario final, el sector BFSI lideró con el 24,1% de participación del tamaño del mercado de Detección y Respuesta Extendida en 2024; Salud y Ciencias de la Vida está preparado para una CAGR del 23,1% hasta 2030.

- Por geografía, América del Norte dominó con una participación del 42,2% en 2024, mientras que se proyecta que Asia-Pacífico se acelere a una CAGR del 19,1% en el mismo horizonte.

Tendencias e Información del Mercado Global de Detección y Respuesta Extendida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de analítica de amenazas impulsada por IA | +4.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de ciberataques multivectoriales complejos | +3.8% | Global, mayor en BFSI e infraestructura crítica | Corto plazo (≤ 2 años) |

| Convergencia de operaciones de SOC y NOC | +2.9% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos regulatorios de divulgación de brechas | +3.1% | América del Norte y la UE, con extensión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Necesidad de telemetría unificada en entornos híbridos | +2.7% | Global, empresas multinube | Mediano plazo (2-4 años) |

| Optimización de primas de ciberseguros | +1.8% | América del Norte y la UE, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Analítica de Amenazas Impulsada por IA

Las organizaciones están adoptando plataformas de Detección y Respuesta Extendida para convertir miles de millones de señales diarias en incidentes priorizados mediante aprendizaje automático que reduce la sobrecarga de los analistas. El entorno de operaciones de seguridad de Microsoft procesa 78 billones de señales cada día, utilizando IA generativa para filtrar el ruido y detectar amenazas de alta fidelidad.[1]Microsoft, "Correlación de Incidentes de Ciberseguridad en la Plataforma Unificada de Operaciones de Seguridad," techcommunity.microsoft.com El Agente de Clasificación de Phishing del proveedor ilustra el cambio hacia investigaciones autónomas que comprimen el tiempo de permanencia de horas a minutos. Los ejecutivos bancarios clasifican la detección de fraudes como su principal caso de uso de IA generativa, impulsando una fuerte adopción del mercado de Detección y Respuesta Extendida en los servicios financieros. La IA agéntica, que permite manuales de respuesta de autoaprendizaje, es ahora un foco clave de I+D a medida que los proveedores se apresuran a neutralizar a los adversarios habilitados por IA en tiempo real. El impulso subraya un consenso de la industria en el sentido de que solo la correlación de telemetría nativa de IA puede mantenerse al ritmo de las tácticas en evolución de los atacantes.

Aumento de Ciberataques Multivectoriales Complejos

Los atacantes encadenan cada vez más endpoints, correo electrónico, cargas de trabajo en la nube y tecnología operativa en campañas sincronizadas diseñadas para eludir las soluciones puntuales. ENISA registró el ransomware y los ataques de denegación de servicio distribuido como los dos tipos de incidentes más reportados en 2024, señalando un marcado aumento en los kits de herramientas de Cibercrimen como Servicio que coordinan vectores simultáneos. La manufactura sufrió un salto del 33% en pérdidas por cibercrimen a medida que los actores de amenazas explotaron los puntos de convergencia de TI-OT para amplificar la disrupción. El monitoreo del Banco de la Reserva de India detectó 400 millones de instancias de malware durante 2023, destacando la escala del direccionamiento multivectorial de los sistemas financieros. Recorded Future encontró que los volúmenes de phishing generado por IA aumentaron un 1.265%, evidenciando la adopción por parte de los adversarios de contenido generativo para organizar ataques convincentes y de múltiples etapas. Estas tendencias elevan el listón para la profundidad y velocidad de correlación, impulsando la adopción del mercado de Detección y Respuesta Extendida hacia plataformas capaces de resolver eventos de seguridad dispares en una única narrativa de incidente.

Convergencia de Operaciones de SOC y NOC

El cortafuegos tradicional entre los Centros de Operaciones de Seguridad y los Centros de Operaciones de Red se está disolviendo a medida que las organizaciones reconocen que las anomalías de rendimiento pueden señalar amenazas de seguridad. La demostración de Cisco en Black Hat 2024 mostró cómo la incorporación de telemetría XDR en los flujos de trabajo del NOC reveló actividad de malware que habría permanecido invisible para las herramientas aisladas del SOC. Los primeros adoptantes están construyendo Centros de Operaciones de Seguridad y Red para agrupar presupuestos, reducir el tiempo medio de detección y alinear la respuesta a incidentes con la disponibilidad de los servicios empresariales. Los operadores industriales, como las empresas de servicios energéticos, están extendiendo la convergencia hacia las redes de tecnología operativa, habilitando la aplicación de políticas de confianza cero en los activos de planta. El tejido de telemetría unificada resultante está emergiendo como un principio arquitectónico central para las implementaciones del mercado de Detección y Respuesta Extendida.

Mandatos Regulatorios de Divulgación de Brechas

Las leyes de notificación de brechas más rápidas están obligando a los consejos de administración a verificar que pueden detectar, delimitar y divulgar incidentes materiales en cuestión de días. La Comisión de Bolsa y Valores de los Estados Unidos ahora exige que las empresas públicas presenten un formulario 8-K de incidente dentro de los cuatro días hábiles, un plazo que la investigación manual no puede cumplir. La Directiva NIS2 de Europa y las normas sectoriales específicas en finanzas, salud y energía también exigen una conciencia situacional casi en tiempo real. Los operadores de infraestructura crítica también deben adherirse a la Ley de Reporte de Incidentes Cibernéticos para Infraestructura Crítica, intensificando la presión para implementar motores automatizados de correlación de amenazas. Estos mandatos están ampliando el mercado direccionable de Detección y Respuesta Extendida porque solo las plataformas integradas pueden suministrar la forense lista para auditoría que esperan los reguladores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de fuerza laboral en ciberseguridad con habilidades en XDR | -2.8% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones sobre soberanía y residencia de datos | -1.9% | UE y Asia-Pacífico con localización estricta | Largo plazo (≥ 4 años) |

| Proliferación de herramientas y complejidad de integración | -1.6% | Global, grandes empresas | Corto plazo (≤ 2 años) |

| Uso de IA generativa por parte de adversarios para evadir la detección | -1.3% | Global, economías avanzadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Fuerza Laboral en Ciberseguridad con Habilidades en XDR

Un déficit global de 4,8 millones de profesionales en ciberseguridad deja a muchas organizaciones sin la capacidad de dotar de personal adecuado a los programas de Detección y Respuesta Extendida.[2]ISC2, "El Estado de la Fuerza Laboral en Ciberseguridad 2024," isc2.org Los datos de ISC2 muestran que la brecha de habilidades se amplió un 19% durante 2024, mientras que el crecimiento de la fuerza laboral fue prácticamente nulo. La experiencia en XDR es aún más escasa porque los analistas deben combinar habilidades de búsqueda de amenazas, lógica de correlación y automatización de respuesta que rara vez se enseñan en los planes de estudio de seguridad tradicionales. Boston Consulting Group señala que solo el 72% de los puestos cibernéticos anunciados están cubiertos, lo que obliga a las empresas a externalizar a proveedores de XDR gestionado o a depender de asistentes de IA para aligerar las cargas de trabajo de los analistas. La investigación de Cisco encuentra que las interfaces de chat de IA dentro de las consolas XDR reducen el tiempo de clasificación y el agotamiento de los analistas, aunque los incidentes de alta gravedad aún requieren supervisión humana. Este cuello de botella de talento ralentiza la adopción y limita las perspectivas de crecimiento del mercado de Detección y Respuesta Extendida.

Preocupaciones sobre Soberanía y Residencia de Datos

Los reguladores están afirmando la soberanía digital, insistiendo en que la telemetría sensible permanezca dentro de las fronteras nacionales. La postura de la Unión Europea empuja a las empresas hacia implementaciones híbridas de Detección y Respuesta Extendida que mantienen el almacenamiento local mientras comparten selectivamente indicadores de compromiso. Thales informa que la propiedad y la ubicación de las claves de cifrado se han convertido en prioridades a nivel de consejo de administración, lo que obliga a los proveedores de plataformas a admitir modelos de Clave Propia del Cliente y políticas de retención granulares. Los equipos de seguridad temen que restringir el movimiento de datos ciegue a los motores de correlación que dependen del contexto global, lo que podría degradar la eficacia de la detección. Wallarm subraya la tensión entre el cumplimiento del RGPD y la búsqueda avanzada de amenazas que exige el análisis de registros transfronterizos. Estas restricciones estimulan la innovación en analítica federada, pero moderan la expansión a corto plazo del mercado de Detección y Respuesta Extendida, especialmente en los sectores altamente regulados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Plataformas Siguen Siendo Fundamentales, los Servicios se Aceleran

Las Plataformas anclaron el 62,3% de los ingresos de 2024 a medida que las organizaciones priorizaron la correlación unificada de telemetría para reemplazar los conjuntos de herramientas aislados. La dominancia de la participación del mercado de Detección y Respuesta Extendida se deriva de que Microsoft, Palo Alto Networks y CrowdStrike agrupan la analítica de endpoints, redes y nube en consolas únicas que logran una precisión de correlación del 99% al tiempo que reducen las necesidades de almacenamiento en 7,4×. Simultáneamente, los Servicios están previstos para una CAGR del 25,1% hasta 2030, impulsados por las ofertas de XDR Gestionado que abordan la aguda brecha de fuerza laboral. Los equipos de servicios profesionales apoyan la migración de datos desde implementaciones heredadas de SIEM, desarrollan lógica de detección personalizada y proporcionan orquestación de respuesta las 24 horas del día, los 7 días de la semana, capacidades que la mayoría de las empresas no pueden dotar de personal internamente. A medida que las hojas de ruta de los proveedores enfatizan la automatización lista para usar, los socios de servicios se orientarán hacia la sintonización continua y la búsqueda especializada de amenazas en lugar de la operación básica de la plataforma.

El auge de los Servicios se alinea con la creciente preferencia por la contratación basada en resultados, lo que permite a los líderes de seguridad evaluar a los proveedores en función de las métricas de contención de incidentes en lugar de las pilas tecnológicas. La colaboración de Red Canary con Palo Alto Networks para ofrecer XSIAM Gestionado ejemplifica la creación de valor liderada por servicios adaptada a los presupuestos del mercado medio. Los proveedores de plataformas responden incorporando constructores de manuales de bajo código y copilotos de IA, reduciendo las barreras de entrada para los equipos internos y ampliando aún más el mercado de Detección y Respuesta Extendida.

Por Modo de Implementación: Los Modelos Híbridos Ganan Relevancia Estratégica

Las soluciones Basadas en la Nube dominaron el 71,4% del gasto de 2024 gracias a la escalabilidad elástica, las actualizaciones centralizadas y el rápido tiempo de obtención de valor. Sin embargo, se proyecta que las configuraciones Híbridas crezcan un 26,1% anualmente a medida que las empresas se enfrentan a las normas de residencia y los controles de datos sensibles. La actualización de gestión multiinquilino de Microsoft ilustra cómo las consolas nativas en la nube pueden federar la supervisión de incidentes mientras permiten la retención local de registros donde la política lo exige. Las instalaciones propias siguen siendo esenciales para los operadores de infraestructura crítica que mantienen redes con aislamiento físico o requieren latencia determinista.

Las arquitecturas híbridas típicamente dividen el almacenamiento de telemetría, reteniendo los registros de alta sensibilidad en instalaciones propias mientras reenvían metadatos a los motores de analítica en la nube. Este diseño permite a las organizaciones satisfacer el cumplimiento normativo sin sacrificar el enriquecimiento global de inteligencia de amenazas, orientando la evolución del mercado de Detección y Respuesta Extendida hacia capacidades flexibles de tejido de datos. Los proveedores capaces de demostrar zonas de nube soberana y claves de cifrado gestionadas por el cliente tendrán una ventaja competitiva entre los compradores regulados.

Por Tamaño de Organización: La Democratización Impulsa la Adopción en las PYMES

Las Grandes Empresas representaron el 58,3% de la adopción en 2024, aprovechando las ventajas del tamaño del mercado de Detección y Respuesta Extendida para integrar múltiples nubes, centros de datos y entornos de OT. Sin embargo, las PYMES ahora registran una CAGR del 27,1% porque los niveles de licencias nativas en la nube eliminan los pesados requisitos de infraestructura y agrupan detecciones de mejores prácticas. La asociación de Stellar Cyber y Judy Security empaqueta XDR abierto de grado empresarial para proveedores de servicios gestionados, ofreciendo capacidades de SOC de tarifa fija que se alinean con los presupuestos de las pequeñas empresas.

Las PYMES reconocen cada vez más que los actores de amenazas sofisticados apuntan a los socios de la cadena de suministro independientemente de su escala. Las suscripciones en la nube con manuales automatizados, detecciones seleccionadas y asistentes de IA integrados reducen las horas de los analistas a niveles sostenibles para equipos reducidos. A medida que los proveedores perfeccionan los paneles de control multiinquilino y los precios basados en el uso, la industria de Detección y Respuesta Extendida está preparada para reflejar las curvas de adopción de SaaS observadas en las herramientas de CRM y colaboración.

Por Industria de Usuario Final: La Salud Surge, el BFSI Mantiene el Liderazgo

El sector BFSI mantuvo el 24,1% de la participación en ingresos en 2024 a medida que los bancos persiguen la analítica de fraudes, el cumplimiento normativo y la calificación para ciberseguros. El sector depende de las capacidades del mercado de Detección y Respuesta Extendida para conciliar el monitoreo de transacciones con la analítica de comportamiento, ofreciendo detección temprana de fraudes de pago en capas de cuenta, dispositivo y red. Salud y Ciencias de la Vida, mientras tanto, registra una CAGR del 23,1% hasta 2030, impulsada por la digitalización de registros médicos electrónicos y el direccionamiento de ransomware. Deloitte señala que los hospitales indios ahora asignan hasta el 10% de los presupuestos de TI a la ciberseguridad, con pronósticos que alcanzan el 15% para 2027.

La adopción en manufactura se acelera a medida que la convergencia de TI-OT expone los sistemas de control industrial heredados. Las empresas de servicios energéticos priorizan la segmentación de confianza cero en los activos de la red eléctrica, dependiendo del XDR para fusionar los registros de tecnología operativa con los eventos de TI corporativa. Las plataformas de comercio minorista y comercio electrónico adoptan XDR para asegurar las transacciones en temporada alta y proteger los datos de fidelización. Esta diversidad sectorial amplía la demanda direccionable, anclando la resiliencia a largo plazo del mercado de Detección y Respuesta Extendida.

Análisis Geográfico

América del Norte retuvo una participación del 42,2% en 2024 debido a los estrictos mandatos de divulgación y la temprana presencia de proveedores. Las normas de reporte en cuatro días de la Comisión de Bolsa y Valores impulsan una inversión rápida en motores de evaluación de materialidad de incidentes integrados en las consolas XDR. Instituciones financieras como Capital One aplican analítica de amenazas nativa de IA para acortar los tiempos de permanencia, reforzando el liderazgo regional.[3]Everest Group, "El Sector BFS en 2025," everestgrp.com La escasez de fuerza laboral sigue siendo aguda, aunque la adopción de XDR gestionado compensa las brechas de personal y sostiene el impulso del mercado de Detección y Respuesta Extendida.

Se prevé que Asia-Pacífico crezca a una CAGR del 19,1% hasta 2030, impulsado por la acelerada adopción de la nube, las cláusulas de ciberseguros y el gasto en infraestructura digital. NTT DATA informa que el 58% de los bancos regionales exploran casos de uso de seguridad con IA generativa, catalizando las implementaciones de XDR. Los hospitales indios enfrentan algunos de los mayores volúmenes de ciberataques del mundo, lo que impulsa un rápido escalamiento de los presupuestos de seguridad. Los exportadores manufactureros adoptan XDR híbrido para asegurar plantas dispersas globalmente mientras cumplen con las leyes locales de soberanía de datos. Los programas de infraestructura crítica financiados por el gobierno amplían aún más la base del mercado de Detección y Respuesta Extendida.

Europa crece de manera constante bajo la Directiva NIS2 y el RGPD. Los imperativos de residencia de datos fomentan las arquitecturas híbridas y las zonas de nube domésticas. Los proveedores que ofrecen claves de cifrado controladas por el cliente ganan participación, mientras que los proveedores de servicios gestionados cubren las escaseces de habilidades en los mercados más pequeños. América del Sur y Oriente Medio y África se quedan atrás en números absolutos, pero registran una adopción creciente a través de XDR gestionado basado en suscripción que evita los desembolsos de capital iniciales. El intercambio de inteligencia de amenazas entre regiones sigue siendo una restricción, aunque el atractivo de la detección unificada continúa elevando la demanda general del mercado de Detección y Respuesta Extendida.

Panorama Competitivo

El mercado está moderadamente fragmentado pero se consolida a medida que los líderes amplían sus carteras mediante adquisiciones. Microsoft, Palo Alto Networks y CrowdStrike mejoran las economías de escala integrando la telemetría de endpoints, redes, identidades y nube en tejidos de datos unificados. Sophos cerró su adquisición de Secureworks por USD 859 millones en febrero de 2025 para reforzar las ofertas para el mercado medio.[4]CRN, "Sophos Cierra la Adquisición de Secureworks por 859 Millones de USD," crn.com La compra de Splunk por parte de Cisco por USD 28 mil millones señala una tendencia más amplia hacia la fusión de las pilas de SIEM y XDR para una visibilidad integral.

Las alianzas estratégicas profundizan el alcance del canal: CrowdStrike colabora con Google Cloud, Dell y HCLTech para ofrecer paquetes de detección y respuesta gestionadas. Los proveedores enfatizan los motores nativos de IA que automatizan entre el 80% y el 90% de las tareas de clasificación, posicionando a los analistas humanos para la búsqueda estratégica. Los disruptores impulsan modelos de arquitectura abierta para diferenciarse de los titulares verticalmente integrados. Las variantes específicas de la industria centradas en la tecnología operativa y la simplicidad para el mercado medio crean vectores de crecimiento en espacios no atendidos.

Los proveedores de plataformas compiten en el costo de ingesta de datos, la amplitud del catálogo de manuales y el acceso basado en roles multiinquilino adecuado para entornos de proveedores de servicios. Los ecosistemas de socios y las integraciones de mercado influyen cada vez más en las decisiones de los compradores a medida que las iniciativas de consolidación de herramientas apuntan a reducir los gastos de licencias. La trayectoria del mercado de Detección y Respuesta Extendida depende, por tanto, de equilibrar la consolidación con la flexibilidad necesaria para ingerir telemetría diversa y adaptarse a los regímenes de cumplimiento en evolución.

Líderes de la Industria de Detección y Respuesta Extendida

Palo Alto Networks Inc.

Microsoft Corporation

CrowdStrike Holdings Inc.

Cisco Systems Inc.

Trend Micro Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Sophos completó su adquisición de Secureworks por USD 859 millones, integrando la plataforma XDR Taegis para ampliar la cobertura del mercado medio, combinando la detección de amenazas de vulnerabilidades e identidades con los controles existentes.

- Febrero de 2025: Kaspersky lanzó "Kaspersky Next", una suite de tres niveles que combina protección de endpoints, EDR y capacidades XDR para implementaciones en la nube y en instalaciones propias para contrarrestar las presiones del ransomware y las brechas de datos.

- Enero de 2025: Darktrace y Xage Security se asociaron para fusionar la detección de anomalías impulsada por IA con el acceso de confianza cero, fortaleciendo las defensas de infraestructura crítica en entornos de OT y TI.

- Noviembre de 2024: N-able adquirió Adlumin por USD 250 millones, añadiendo XDR nativo en la nube y detección gestionada para unificar los servicios de seguridad para los proveedores de TI.

Alcance del Informe Global del Mercado de Detección y Respuesta Extendida

| Plataformas |

| Servicios |

| Basado en la Nube |

| En Instalaciones Propias |

| Híbrido |

| Pequeñas y Medianas Empresas (PYMES) |

| Grandes Empresas |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Gobierno y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Energía y Servicios Públicos |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Plataformas | ||

| Servicios | |||

| Por Modo de Implementación | Basado en la Nube | ||

| En Instalaciones Propias | |||

| Híbrido | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (PYMES) | ||

| Grandes Empresas | |||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Salud y Ciencias de la Vida | |||

| TI y Telecomunicaciones | |||

| Gobierno y Defensa | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Energía y Servicios Públicos | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Detección y Respuesta Extendida?

El tamaño del mercado de Detección y Respuesta Extendida se sitúa en USD 2,34 mil millones en 2025, con un pronóstico de alcanzar USD 4,98 mil millones para 2030.

¿Cuál es la CAGR proyectada para el mercado de Detección y Respuesta Extendida entre 2025 y 2030?

Se espera que el mercado crezca a una CAGR del 21,64% durante el período de pronóstico.

¿Qué modelo de implementación crece más rápido en el mercado de Detección y Respuesta Extendida?

Las implementaciones Híbridas se están expandiendo a una CAGR del 26,1% a medida que las organizaciones equilibran la eficiencia de la nube con los requisitos de soberanía de datos.

¿Qué segmento de industria lidera el mercado de Detección y Respuesta Extendida?

El sector BFSI actualmente tiene la mayor participación con el 24,1%, impulsado por las prioridades de detección de fraudes y las necesidades de cumplimiento normativo.

¿Por qué las PYMES adoptan cada vez más soluciones de Detección y Respuesta Extendida?

Las plataformas nativas en la nube y los modelos de XDR como Servicio reducen las barreras de costo y habilidades, permitiendo a las PYMES acceder a la detección y respuesta de amenazas de grado empresarial.

¿Qué región se espera que experimente el crecimiento más rápido en el mercado de Detección y Respuesta Extendida?

Se proyecta que Asia-Pacífico avance a una CAGR del 19,1% hasta 2030, liderado por el gasto en transformación digital y los mandatos regulatorios emergentes.

Última actualización de la página el: