Tamaño y Participación del Mercado de Seguros de Viaje del Reino Unido

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

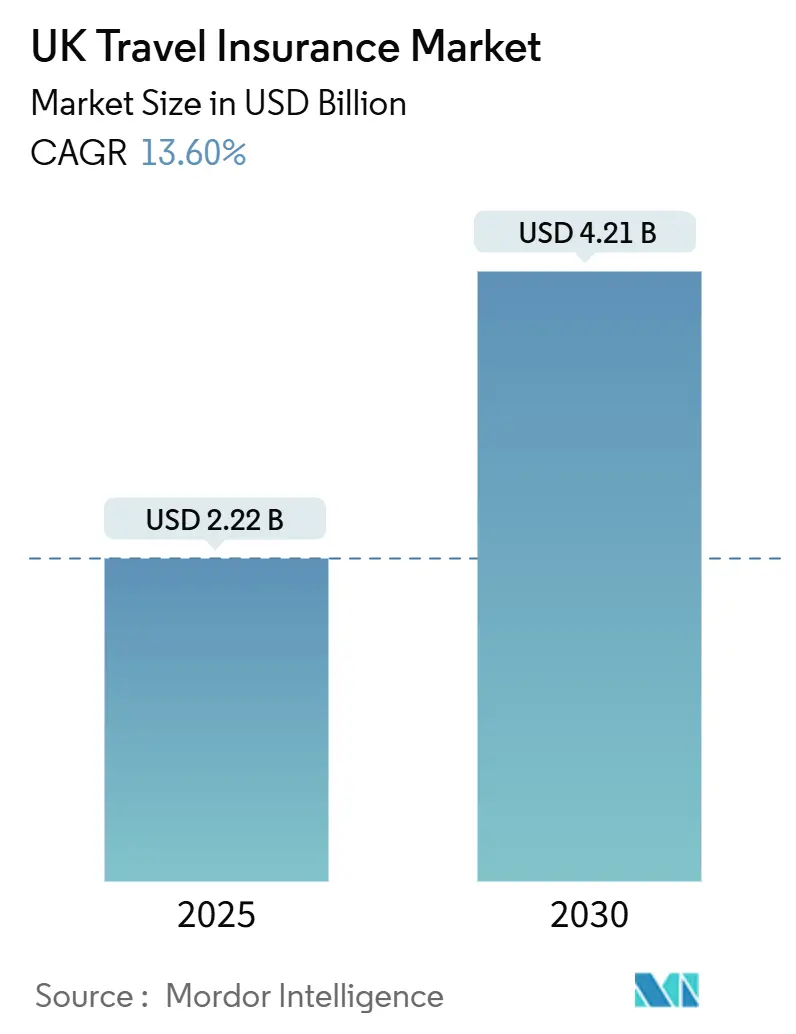

| Tamaño del Mercado (2025) | 2.22 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.21 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.60% CAGR |

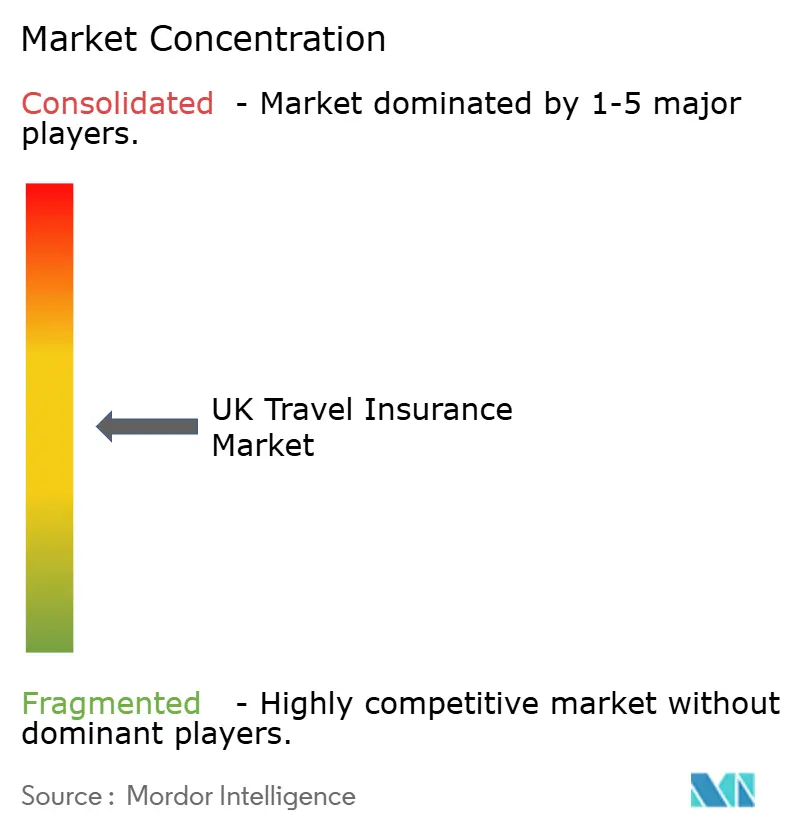

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Viaje del Reino Unido por Mordor Intelligence

El tamaño del Mercado de Seguros de Viaje del Reino Unido se estima en USD 2.220 millones en 2025, y se espera que alcance los USD 4.210 millones en 2030, con una CAGR del 13,60% durante el período de pronóstico (2025-2030). La demanda pospandémica de viajes de ocio, la evolución de las necesidades de cobertura tras el Brexit y un rápido cambio hacia plataformas digitales están impulsando el crecimiento en el mercado de seguros de viaje del Reino Unido. Las plataformas de reserva de viajes en línea han integrado sin problemas las pólizas de viaje individual, impulsando su crecimiento en volumen. Mientras tanto, los planes integrales, respaldados por la mayor sensibilidad de los consumidores ante los riesgos de viaje, lideran la generación de ingresos. Si bien las plataformas de comparación dominan las búsquedas y compras en línea, las aseguradoras establecidas están dirigiendo a los clientes hacia sus sitios web, con el objetivo de reducir los costos de comisión y aprovechar los datos. Aunque los destinos europeos siguen siendo predominantes, los residentes del Reino Unido se aventuran cada vez más hacia la región de Asia-Pacífico, con la mirada puesta en viajes de larga distancia. El mercado está siendo testigo de una competencia intensificada, con aseguradoras globales, proveedores especializados y nuevos participantes digitales que aprovechan la IA para la suscripción y la automatización de reclamaciones, con el objetivo de mejorar la velocidad del servicio y reducir costos.

Conclusiones Clave del Informe

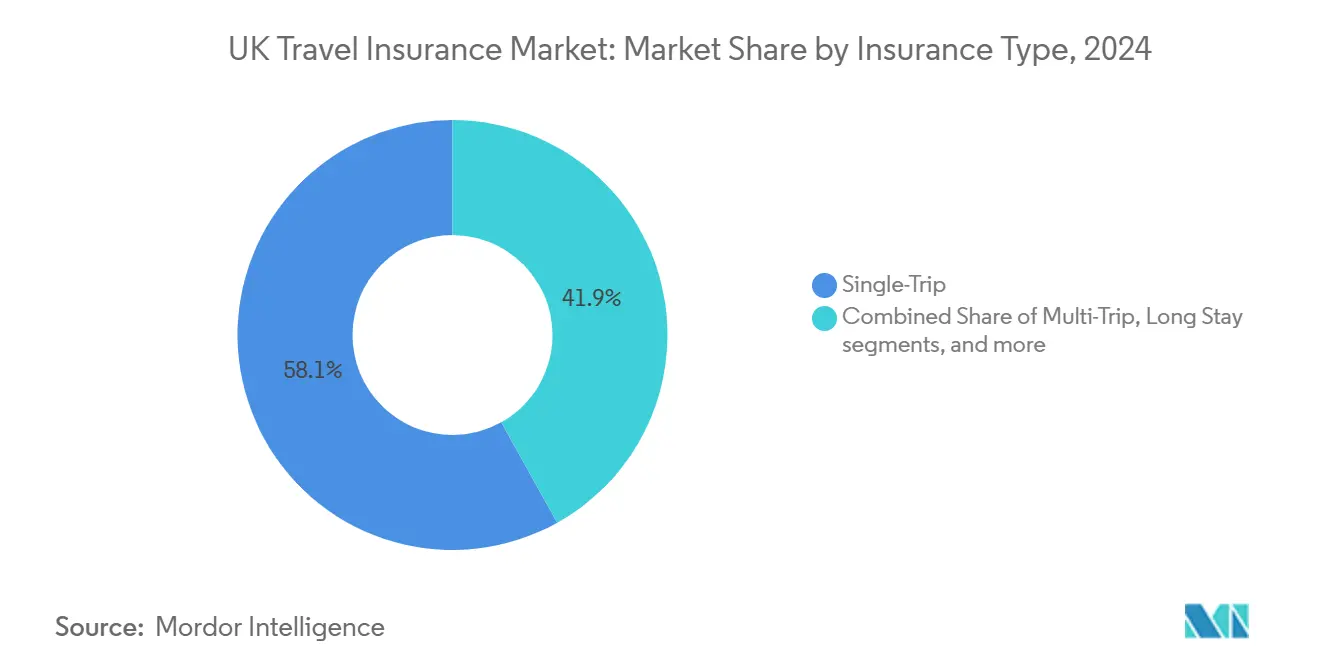

- Por tipo de seguro, las pólizas de viaje individual representaron el 58,1% de la participación del mercado de seguros de viaje del Reino Unido en 2024; se prevé que el multiviaje anual se incremente a una tasa del 6,12% hasta 2030.

- Por cobertura, los planes integrales captaron el 70,2% de los ingresos del mercado de seguros de viaje del Reino Unido en 2024; se proyecta que los complementos de deportes de aventura se expandan a una CAGR del 6,81% hasta 2030.

- Por distribución, los comparadores controlaron el 46,3% de las ventas en 2024, mientras que los sitios web directos de las aseguradoras crecen a una CAGR del 8,21%.

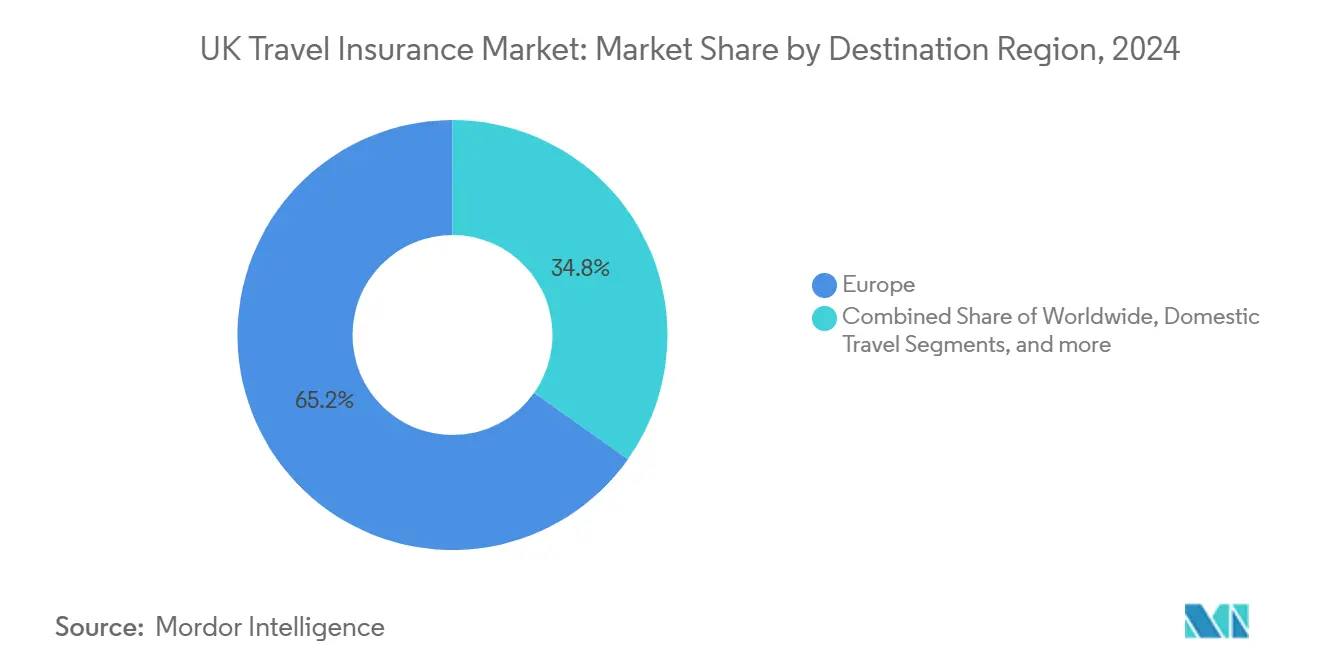

- Por destino, Europa representó el 65,2% del tamaño del mercado de seguros de viaje del Reino Unido en 2024.

- Por usuario final, los individuos representaron el 78,2% de las primas en 2024; el segmento corporativo y de pymes crece a una CAGR del 5,81% impulsado por mayores requisitos de deber de cuidado.

Tendencias e Información del Mercado de Seguros de Viaje del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Brechas en la cobertura médica tras el Brexit | +3.2% | Unión Europea | Mediano plazo (2 a 4 años) |

| Aumento de los viajes al exterior por parte de residentes del Reino Unido | +4.1% | Global (enfoque en Europa y Asia-Pacífico) | Corto plazo (≤ 2 años) |

| Crecimiento en paquetes vacacionales y viajes especializados | +2.5% | Global | Mediano plazo (2 a 4 años) |

| Transformación digital y acceso en línea | +2.8% | Nacional (Reino Unido) | Mediano plazo (2 a 4 años) |

| Mayor conciencia del riesgo pospandemia | +1.9% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las brechas en la cobertura médica tras el Brexit impulsan la demanda de pólizas para la Unión Europea

Los viajeros del Reino Unido que se dirigen a la Unión Europea ahora enfrentan una cobertura médica reducida debido al cambio de la Tarjeta Europea de Seguro de Enfermedad (EHIC) a la Tarjeta Global de Seguro de Salud (GHIC)[1]Dean Sobers, "La EHIC y la GHIC Explicadas," which.co.uk. Este cambio ha aumentado la probabilidad de gastos de bolsillo por tratamientos privados y repatriación médica. En respuesta, las aseguradoras están elaborando productos de seguro de viaje personalizados para el período pospandemia que mejoran los beneficios de la GHIC, a menudo simplificando los procesos para quienes padecen enfermedades crónicas. La Autoridad de Conducta Financiera (FCA), en el marco de su normativa de Deber al Consumidor, está haciendo hincapié en una comunicación más clara sobre las limitaciones de la GHIC. Este impulso está llevando a más viajeros a optar por un seguro privado integral. Con una creciente concienciación, se prevé que la demanda de pólizas de viaje centradas en Europa persista a mediano plazo.

Aumento de los viajes internacionales por parte de residentes del Reino Unido

A medida que los residentes del Reino Unido viajan cada vez más al extranjero, el mercado de seguros de viaje está experimentando un repunte significativo. Este crecimiento está respaldado por sólidos ahorros de los hogares, un renovado entusiasmo por las vacaciones y una recuperación de las capacidades aéreas. Los viajeros optan ahora por itinerarios más extensos, especialmente viajes a varios países y de larga distancia, lo que genera un aumento en los valores promedio de las primas. Destinos populares como Grecia, Malta y Tailandia están experimentando un aumento en el número de turistas británicos. En respuesta, las aseguradoras están reforzando sus ofertas, introduciendo servicios como teleconsultas médicas y líneas de asistencia disponibles las 24 horas del día, los 7 días de la semana, garantizando un apoyo integral para los viajeros[2]Comisión Europea de Turismo, "Turismo Europeo: Tendencias y Perspectivas (T1/2025)," etccorporate.org. . Si bien hay un notable aumento en la demanda de pólizas de viaje individual, esta tendencia también sienta las bases para un posible cambio hacia planes de multiviaje anual para quienes viajan con frecuencia.

Crecimiento en paquetes vacacionales y viajes especializados

En el Reino Unido, el resurgimiento de los cruceros, las vacaciones de deportes de invierno y los viajes de aventura está impulsando un aumento en la demanda de seguros de viaje personalizados. En respuesta, las aseguradoras están lanzando módulos de pólizas especializadas dirigidos a riesgos como el confinamiento en cabina, la pérdida de equipos y las evacuaciones médicas desde grandes altitudes. Los principales operadores turísticos, incluido TUI, están incorporando estas coberturas de seguro directamente en sus procesos de reserva, facilitando la experiencia del cliente y aumentando las tasas de adopción[3]Post Magazine, "Aviva Espera Completar el Acuerdo con DLG a Mediados de 2025," postonline.co.uk. Además, la creciente tendencia del seguro paramétrico —que ofrece pagos automáticos por incidentes como retrasos en navegación— no solo está aumentando la satisfacción con las reclamaciones, sino que también está fortaleciendo la fidelidad de los clientes.

Transformación digital y accesibilidad en línea

Las aseguradoras establecidas y los nuevos participantes están integrando la IA en la suscripción, el filtrado de fraudes y el triaje de reclamaciones, reduciendo los tiempos de ciclo de días a minutos. Proveedores totalmente basados en aplicaciones como Gigasure permiten la activación bajo demanda momentos antes del embarque, atrayendo a los nativos digitales que valoran la comodidad. Los canales directos permiten a las aseguradoras recopilar datos de comportamiento, crear cotizaciones hiperpersonalizadas y retener el margen que de otro modo se perdería en los portales de comparación. A medida que el autoservicio web se normaliza, el mercado de seguros de viaje del Reino Unido está preparado para inclinarse aún más hacia los ecosistemas propietarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inflación en los costos de viaje que reduce el gasto discrecional | −1.8% | Global (sesgo hacia larga distancia) | Corto plazo (≤ 2 años) |

| Confusión pública sobre la GHIC frente al seguro privado | −1.2% | Unión Europea | Mediano plazo (2 a 4 años) |

| Carga de cumplimiento normativo (Deber al Consumidor de la FCA) | −0.9% | Reino Unido | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

La inflación en los costos de viaje está reduciendo el gasto discrecional.

En el Reino Unido, el aumento de los costos de viaje, especialmente las tarifas aéreas y los precios de alojamiento en alza, están presionando los presupuestos de los hogares. Como resultado, algunos viajeros están reduciendo sus niveles de cobertura u optando por no contratar un seguro de viaje en absoluto. En 2024, las primas de las pólizas de viaje individual experimentaron un incremento del 7%, mientras que los planes de multiviaje anual, especialmente los dirigidos a viajeros de mayor edad, registraron aumentos aún más pronunciados. Si bien los diseños de seguros modulares ofrecen a los clientes la flexibilidad de eliminar beneficios no esenciales para reducir costos, muchos segmentos sensibles al precio aún tienen dificultades con el valor percibido de estas ofertas. Aunque el crecimiento salarial podría aliviar parte de esta presión financiera a finales de 2026, es probable que la expansión del mercado a corto plazo se vea frenada por estas restricciones discrecionales.

La confusión pública sobre la GHIC frente al seguro privado conduce a una subcontratación

En el Reino Unido, muchos viajeros están equiparando erróneamente la Tarjeta Global de Seguro de Salud (GHIC) con el seguro de viaje privado, lo que lleva a una notable subcontratación de seguros de viaje. Un error común es creer que la GHIC proporciona una cobertura médica integral. Sin embargo, los viajeros a menudo pasan por alto exclusiones clave, como el tratamiento privado, la repatriación y el apoyo para destinos fuera de la Unión Europea. Este malentendido es especialmente frecuente entre quienes realizan escapadas cortas a ciudades, que tienden a percibir su riesgo como mínimo. Las aseguradoras están intensificando las iniciativas educativas, como alertas de pólizas en plataformas de comparación y resúmenes más claros, pero se prevé que cambiar la conciencia y el comportamiento del público lleve varios ciclos de viaje.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: Resiliencia del viaje individual junto con el impulso del multiviaje

Los planes de viaje individual generaron la mayor parte del mercado de seguros de viaje del Reino Unido en 2024, asegurando una participación del 58,1% a medida que los vacacionistas contrataban cobertura dentro de los embudos de reserva. Prosperan gracias a su flexibilidad, permitiendo a los viajeros ocasionales adaptar las sumas aseguradas al riesgo del destino y la duración de la temporada. Los incrementos de primas vinculados a la protección paramétrica por retrasos y los mecanismos de pago instantáneo refuerzan los ingresos por póliza. Se proyecta que el tamaño del mercado de seguros de viaje del Reino Unido para las pólizas de viaje individual se amplíe de manera constante gracias a las escapadas cortas europeas y el resurgimiento de las salidas en crucero.

Los contratos de multiviaje anual, aunque más pequeños hoy en día, están superando la expansión general con una CAGR del 6,12%. Las empresas están agrupando los viajes de su personal bajo programas globales que cumplen con los requisitos de deber de cuidado, y los viajeros de ocio frecuentes valoran la comodidad de una sola compra que cubre viajes ilimitados. Los paneles de control móviles que almacenan documentos de pólizas y rastrean reclamaciones en tiempo real mejoran aún más el atractivo. A medida que la frecuencia de viajes se normaliza por encima de los niveles anteriores a 2020, el segmento está preparado para ocupar más espacio dentro del mercado de seguros de viaje del Reino Unido.

Por Tipo de Cobertura: Dominio integral con complementos de aventura ganando terreno

Los paquetes integrales representaron el 70,2% del mercado de seguros de viaje del Reino Unido en 2024, ya que agrupan cobertura médica, cancelación, equipaje y responsabilidad civil en una sola compra. Las estructuras de planes escalonados ahora permiten a los clientes ajustar los límites de beneficios hacia arriba o hacia abajo manteniendo la amplitud de cobertura, equilibrando precio y protección. Los elementos digitales como la telemedicina y las alertas de seguridad mediante notificaciones push amplían el valor percibido, reforzando la fidelidad.

Los complementos de deportes de aventura se están acelerando a medida que los británicos reservan fines de semana de esquí, safaris de buceo y senderismo en montaña. La clasificación granular del riesgo —que cubre desde el tirolesa hasta el kitesurf— permite a las aseguradoras fijar precios con precisión y mantenerse rentables. Las opciones exclusivamente médicas y exclusivamente de cancelación mantienen relevancia en nichos para viajeros sensibles al precio, aunque es poco probable que su participación desplace el dominio de las soluciones combinadas en el mercado de seguros de viaje del Reino Unido.

Por Canal de Distribución: Liderazgo de los comparadores mientras las ventas directas aumentan

Los sitios de comparación representaron el 46,3% de las primas de 2024, testimonio de su sólido posicionamiento en buscadores y la confianza del consumidor en las cuadrículas de precios instantáneos. Los filtros mejorados que ordenan por nivel de franquicia y tolerancia al cribado médico mejoran la usabilidad. Sin embargo, los sitios a veces oscurecen exclusiones matizadas, lo que genera preocupación en la FCA en torno a las decisiones informadas. Los sitios directos de las aseguradoras, aunque más pequeños hoy en día, crecen a una CAGR del 8% a medida que las marcas invierten en experiencia de usuario, chatbots e integración de fidelización. Ser dueño de la interfaz proporciona información de comportamiento más rica, apoyando la venta cruzada personalizada hacia líneas de hogar o mascotas y aumentando el valor de vida del cliente. Las vías de corredores y agentes de viajes persisten para escenarios complejos o integrados, garantizando la diversidad multicanal dentro del mercado de seguros de viaje del Reino Unido.

Por Región de Destino: El ancla de Europa con el ascenso de Asia-Pacífico

La duradera proximidad de Europa proporcionó una participación del 65,2% del tamaño del mercado de seguros de viaje del Reino Unido en 2024. Las frecuentes escapadas de fin de semana y las rutas de aerolíneas de bajo coste mantienen altos los volúmenes de viajes individuales. Sin embargo, las brechas médicas inducidas por el Brexit aumentan la demanda de una cobertura sólida que complemente los límites de la GHIC. Los volúmenes de Asia-Pacífico, aunque más pequeños, están creciendo a una CAGR del 7,51% a medida que los turistas británicos buscan exploración cultural y climas más cálidos. Los brotes de dengue en Tailandia subrayan la necesidad de complementos de evacuación médica específicos para la región. Las pólizas mundiales que incluyen los Estados Unidos y el Caribe siguen teniendo precios premium debido a los elevados costos de atención médica, un patrón que probablemente persistirá.

Por Usuario Final: Fortaleza individual junto con la oportunidad corporativa

Los individuos representaron el 78,2% de las primas suscritas en 2024, anclados en procesos de compra móvil simplificados y marketing dirigido en plataformas sociales. El viaje en solitario es una subtendencia en expansión, con el 70% de las pólizas de World Nomads Group adquiridas ahora por viajeros individuales. Los productos enfatizan el intercambio de ubicación GPS de emergencia y las líneas de ayuda disponibles las 24 horas del día, los 7 días de la semana para mitigar la vulnerabilidad percibida. Los esquemas corporativos y de pymes, mientras tanto, están ganando una CAGR del 5,81% a medida que las empresas refuerzan la gobernanza del deber de cuidado. Los paneles de control integrados que mapean los itinerarios de los viajeros y envían alertas de seguridad se están convirtiendo rápidamente en un requisito básico para los departamentos de recursos humanos que buscan supervisión en tiempo real.

Análisis Geográfico

La cobertura europea mantiene la primacía en el mercado de seguros de viaje del Reino Unido, ya que el número de llegadas británicas a Grecia, Portugal y Malta aumentó durante 2024. El cambio de la EHIC a la GHIC deja brechas considerables en tratamiento y evacuación, orientando a los turistas hacia planes privados que garantizan facturación directa en clínicas privadas más repatriación si es necesario. La sensibilidad al precio está aumentando a medida que hoteles y restaurantes se ajustan a tipos de cambio del euro más fuertes, aunque las pólizas integrales siguen siendo imprescindibles para muchas familias.

Las opciones mundiales que incluyen los Estados Unidos, Canadá y el Caribe tienen primas más elevadas porque una sola hospitalización en Florida puede alcanzar sumas de seis cifras en dólares. Las aseguradoras establecen los límites en consecuencia y a menudo incluyen teleconsultas previas al viaje para evaluar condiciones menores antes de la salida. La demanda es estable a medida que el ocio de larga distancia y el tráfico de visitas a amigos y familiares se normaliza.

En el frente doméstico, las vacaciones en el propio Reino Unido siguen atrayendo a familias que se alojan en casas rurales de lujo o realizan vacaciones de aventura en parques nacionales. Las aseguradoras responden con paquetes que combinan cobertura de equipos, cancelación y perturbaciones por clima severo en un solo certificado, manteniendo el mercado de seguros de viaje del Reino Unido ampliamente diversificado por destino.

Panorama Competitivo

El mercado de seguros de viaje del Reino Unido se sitúa en el punto medio del espectro de concentración. Los grandes actores como Aviva Plc, AXA y Allianz Partners aprovechan sus balances multirramo para invertir en módulos de reclamaciones impulsados por IA y ampliar la distribución integrada. El aumento de Aviva en las primas brutas suscritas de seguros generales en el Reino Unido e Irlanda en 2024 proporciona capital suficiente para el perfeccionamiento de productos. Allianz Partners amplió su alcance al alinearse con la agencia gestora de seguros Avid Insurance, manteniendo el control de suscripción mientras accede a redes de corredores especializados.

Las marcas especializadas se labran nichos defendibles. Staysure se centra en viajeros mayores de 45 años con historial médico, desplegando flujos de cotización con cribado médico que las aseguradoras convencionales encuentran difíciles de replicar. World Nomads Group atrae a los amantes de la aventura y los exploradores en solitario a través de blogs con contenido enriquecido y participación comunitaria. Los disruptores insurtech como Urban Jungle y Gigasure conquistan a los segmentos más jóvenes mediante precios transparentes, activación instantánea y módulos de pago por uso.

Las fusiones y adquisiciones estratégicas y las alianzas marcan el panorama. La adquisición por parte de Zurich de la unidad de viajes personales de AIG cubre una brecha en América del Norte y refuerza la escala de su filial Cover-More. Las asociaciones entre operadores turísticos y aseguradoras, ejemplificadas por el cambio de TUI de AXA a Allianz Partners, destacan el poder comercial de las ventas integradas. En general, la madurez digital está ampliando las brechas de rendimiento: las aseguradoras con detección automatizada de fraudes y liquidación directa registran ratios de gastos materialmente más bajos, lo que permite una competencia de precios más agresiva sin erosionar el margen.

Líderes de la Industria de Seguros de Viaje del Reino Unido

Aviva Plc

AXA UK & Ireland

Allianz Partners

Direct Line Group

Admiral Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Allianz Partners lanzó una cobertura específica para cruceros con Norwegian Cruise Line, integrando cotizaciones en el proceso de pago.

- Enero de 2025: Urban Jungle se asoció con P J Hayman para lanzar pólizas de viaje modulares suscritas por Canopius.

- Septiembre de 2024: Zurich adquirió el negocio global de seguros de viaje personal de AIG por USD 600 millones para ampliar la presencia de Cover-More.

- Septiembre de 2024: SiriusPoint comenzó a suscribir las pólizas personalizadas basadas en aplicación de Gigasure, con pagos instantáneos por retraso de vuelo.

Alcance del Informe del Mercado de Seguros de Viaje del Reino Unido

| Viaje Individual |

| Multiviaje Anual |

| Estancia Prolongada y Mochilero |

| Viaje de Negocios |

| Equipaje y Efectos Personales |

| Solo Médico |

| Cancelación y Reducción de Viaje |

| Otros (Condiciones Médicas Preexistentes, Cobertura de Deportes de Invierno, Cobertura de Cruceros, Deportes y Actividades de Aventura, Cancelación por Cualquier Motivo) |

| Comparadores en Línea |

| Sitios Web y Aplicaciones Directas de Aseguradoras |

| Corredores de Seguros y Asesores Financieros Independientes |

| Agentes de Viajes y Operadores Turísticos |

| Bancos y Proveedores de Tarjetas de Crédito |

| Cobertura Europea |

| Cobertura Mundial |

| Viaje Doméstico |

| Individuos |

| Familias y Grupos |

| Clientes Corporativos y Pymes |

| Por Tipo de Seguro | Viaje Individual |

| Multiviaje Anual | |

| Estancia Prolongada y Mochilero | |

| Viaje de Negocios | |

| Por Tipo de Cobertura | Equipaje y Efectos Personales |

| Solo Médico | |

| Cancelación y Reducción de Viaje | |

| Otros (Condiciones Médicas Preexistentes, Cobertura de Deportes de Invierno, Cobertura de Cruceros, Deportes y Actividades de Aventura, Cancelación por Cualquier Motivo) | |

| Por Canal de Distribución | Comparadores en Línea |

| Sitios Web y Aplicaciones Directas de Aseguradoras | |

| Corredores de Seguros y Asesores Financieros Independientes | |

| Agentes de Viajes y Operadores Turísticos | |

| Bancos y Proveedores de Tarjetas de Crédito | |

| Por Región de Destino | Cobertura Europea |

| Cobertura Mundial | |

| Viaje Doméstico | |

| Por Usuario Final | Individuos |

| Familias y Grupos | |

| Clientes Corporativos y Pymes |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de seguros de viaje del Reino Unido?

El mercado de seguros de viaje del Reino Unido tiene un valor de USD 2.220 millones en 2025 y se proyecta que alcance los USD 4.210 millones en 2030, creciendo a una CAGR del 13,6%.

¿Por qué las pólizas de viaje individual son más populares que las anuales?

Los planes de viaje individual se integran perfectamente en los sitios de reserva, ofrecen flexibilidad específica por destino y resultan atractivos para los viajeros ocasionales que prefieren la simplicidad del pago por viaje.

¿Cómo ha afectado el Brexit a las necesidades de seguro de viaje?

El Brexit reemplazó la EHIC por la GHIC, que excluye el tratamiento privado y la repatriación, impulsando la demanda de pólizas que cubran estas brechas, especialmente para viajes a Europa.

¿Qué región de destino se está expandiendo más rápidamente?

La cobertura de Asia-Pacífico avanza a una CAGR del 7,5% porque los viajeros del Reino Unido están explorando itinerarios en el Sudeste Asiático, Japón y Australia con mayor frecuencia.

Última actualización de la página el: