Tamaño y participación del mercado de inoculantes para ensilaje en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

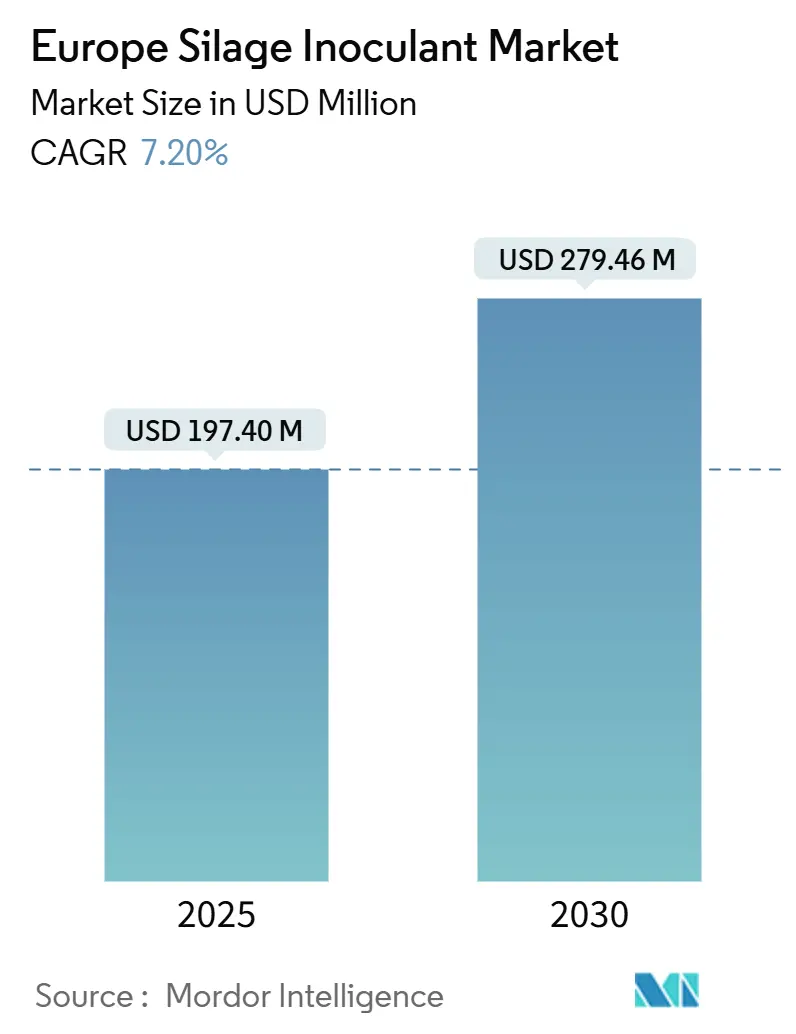

| Tamaño del Mercado (2025) | 197.40 Millones de dólares |

| Tamaño del Mercado (2030) | 279.46 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de inoculantes para ensilaje en Europa por Mordor Intelligence

El tamaño del mercado de inoculantes para ensilaje en Europa se sitúa en 197,4 millones de USD en 2025 y se proyecta que alcance los 279,46 millones de USD en 2030, lo que refleja una CAGR del 7,20% durante el período de pronóstico. La creciente intensificación ganadera, los objetivos más estrictos de gases de efecto invernadero de la Unión Europea y el amplio despliegue de plataformas de agricultura de precisión generan en conjunto un entorno de demanda favorable. La innovación de productos se centra ahora en mezclas de múltiples cepas que mejoran la estabilidad aeróbica, una característica valorada en las zonas de producción mediterráneas que enfrentan condiciones de distribución más cálidas. La consolidación del mercado se aceleró en 2024 tras la fusión de Novozymes y Chr. Hansen para formar Novonesis, creando una potencia en biosolucioness con unos ingresos anuales estimados de 217 millones de USD[1]Fuente: Animal Biosolutions, 'Parte importante e integrada' de Novonesis, según el Vicepresidente Ejecutivo. novonesis.com. Los instrumentos de política de apoyo, incluidos los ecorregímenes de la Política Agrícola Común (PAC) y las estrategias nacionales de biometano, aceleran aún más la adopción al acortar los períodos de retorno de la inversión en las mejoras de fermentación en las explotaciones agrícolas.

Conclusiones clave del informe

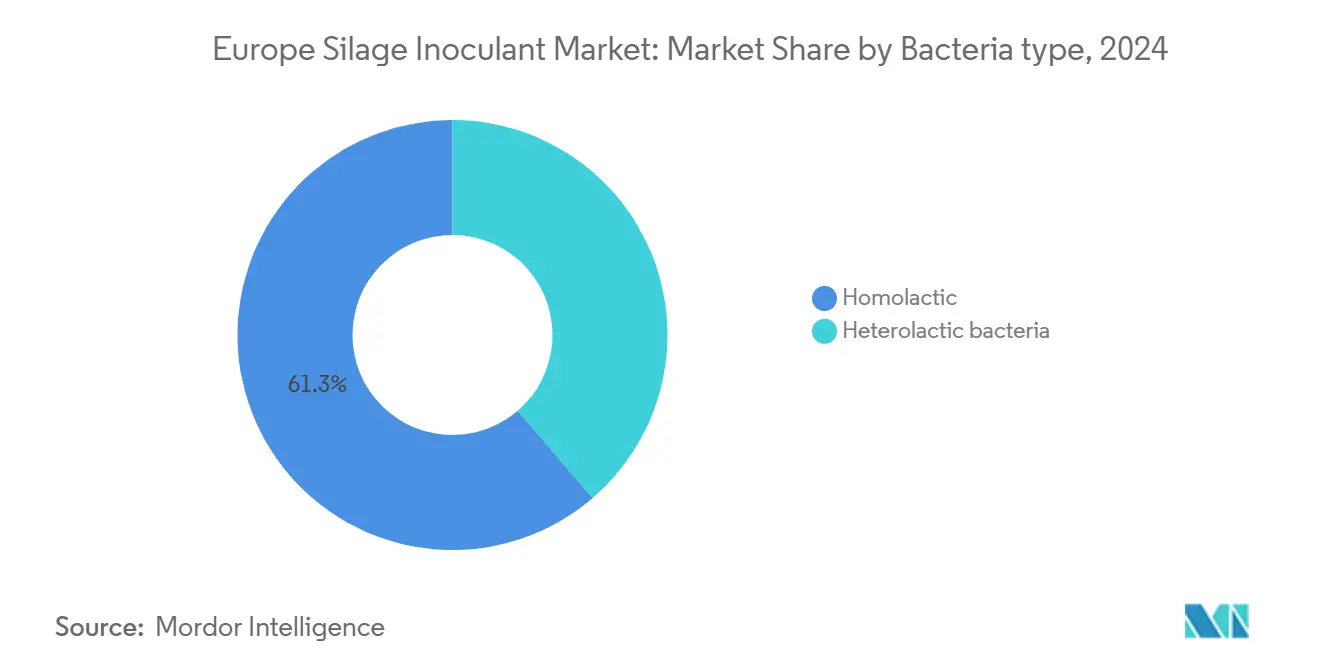

- Por tipo bacteriano, las bacterias homolácticas captaron el 61,30% de la participación del mercado de inoculantes para ensilaje en Europa en 2024, mientras que se proyecta que las bacterias heterolácticas se expandan a una CAGR del 7,80% hasta 2030.

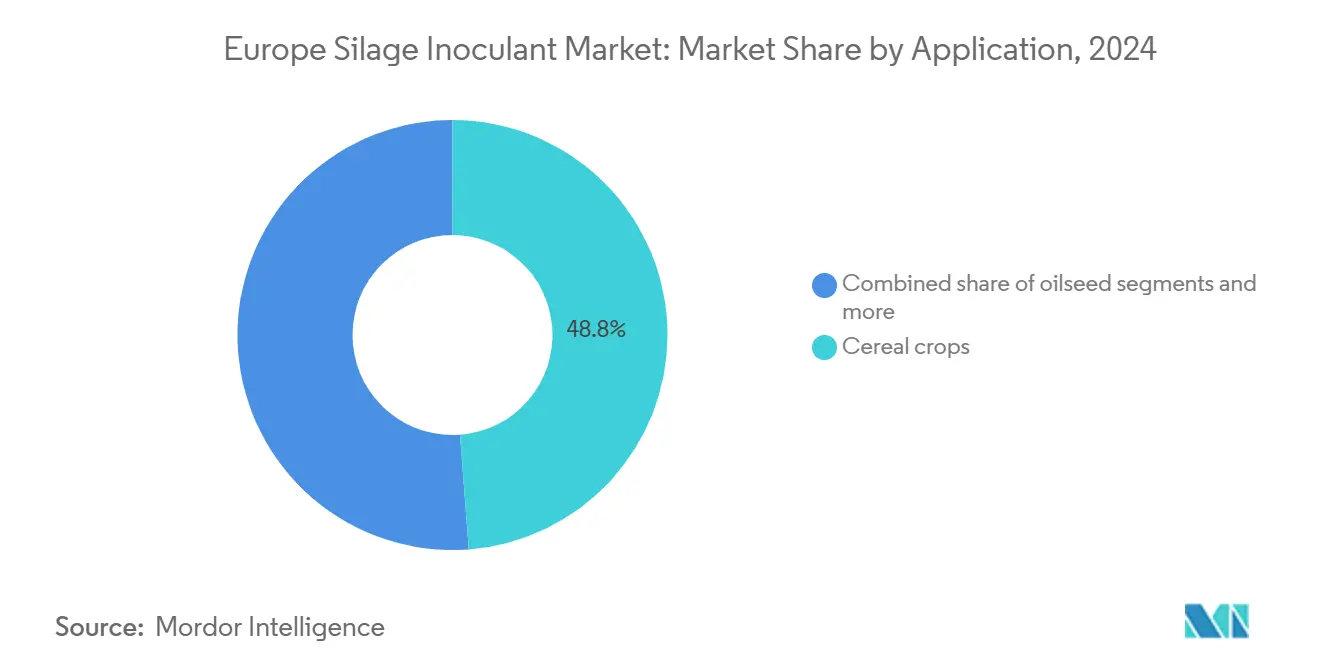

- Por aplicación, los cultivos de cereales representaron el 48,80% del tamaño del mercado de inoculantes para ensilaje en Europa en 2024. Se proyecta que las oleaginosas avancen a una CAGR del 8,60% hasta 2030.

- Por geografía, Alemania lideró con una participación en los ingresos del 24,40% en 2024, y España registra la CAGR proyectada más alta del 7,40% hasta 2030.

Tendencias e información del mercado de inoculantes para ensilaje en Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente adopción de nutrición animal de alta calidad | +1.2% | Mercados principales de Alemania, Francia y los Países Bajos | Mediano plazo (2-4 años) |

| Aumento de la demanda de proteína animal | +1.0% | Alcance paneuropeo con aceleración en Europa del Este | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales para la eficiencia de la fermentación en explotaciones agrícolas | +0.8% | Plan de Apoyo al Gas Verde de Europa y del Reino Unido | Corto plazo (≤ 2 años) |

| Impulso a los protocolos de mitigación del metano | +1.1% | Cumplimiento del Pacto Verde Europeo | Mediano plazo (2-4 años) |

| Expansión de plantas de biogás en explotaciones agrícolas que utilizan residuos de ensilaje | +0.7% | Clústeres de biogás de Alemania, Italia y Francia | Largo plazo (≥ 4 años) |

| Prescripciones de inoculantes específicos por cultivo basadas en inteligencia artificial | +0.4% | Líderes en agricultura digital del norte de Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de nutrición animal de alta calidad

Los productores ganaderos europeos priorizan cada vez más la optimización de la calidad del alimento dado que los precios de la leche siguen siendo volátiles y los costos de producción se incrementan. Los inoculantes para ensilaje de primera calidad permiten a los agricultores preservar un mayor contenido de materia seca y mejorar la digestibilidad, lo que se traduce directamente en mayores rendimientos de leche y menores índices de conversión alimenticia. El sector lácteo alemán ejemplifica esta tendencia, donde los rendimientos medios de leche alcanzaron los 8.059 kilogramos por vaca en 2024, respaldados por técnicas avanzadas de conservación del ensilaje. Este enfoque nutricional se extiende más allá de las regiones lácteas tradicionales, con productores de Europa del Este que adoptan estrategias similares a medida que modernizan sus operaciones para competir en los mercados europeos integrados.

Aumento de la demanda de proteína animal

Los patrones de consumo de proteínas en Europa impulsan una expansión sostenida del ganado, en particular en los sectores avícola y acuícola, donde los sistemas de alimentación basados en ensilaje apoyan una producción rentable. Se prevé que el consumo anual de proteínas en Europa aumente un 2,1% hasta 2030, sosteniendo la expansión ganadera en los segmentos avícola y acuícola[2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Nutrición Animal," Efsa.europa.eu. Este aumento de la demanda genera presión indirecta para una conservación eficiente de los forrajes, ya que los costos de alimentación representan entre el 60% y el 70% de los gastos totales de producción ganadera. Los inoculantes para ensilaje se convierten en herramientas esenciales para mantener una calidad de alimento constante durante todo el año, reduciendo las pérdidas por deterioro que pueden alcanzar entre el 15% y el 20% sin una conservación adecuada.

Subsidios gubernamentales para la eficiencia de la fermentación en explotaciones agrícolas

La Política Agrícola Común 2023-2027 asigna 420.000 millones de USD a los estados miembros, con ecorregímenes específicos que apoyan tecnologías que reducen las emisiones de gases de efecto invernadero de la agricultura[3]Fuente: Comisión Europea, "PAC 2023-27," EC.europa.eu. El programa FranceAgriMer de Francia proporciona hasta 43.400 USD por explotación para equipos de digestión anaerobia, mientras que la Oficina Federal de Agricultura y Alimentación de Alemania ofrece subvenciones de inversión que cubren el 40% de los costos elegibles para infraestructuras de fermentación. Estos subsidios incentivan directamente la adopción de inoculantes para ensilaje al reducir los períodos de retorno de la inversión en sistemas de conservación mejorados de 3-4 años a 18-24 meses.

Impulso a los protocolos de mitigación del metano

Los inoculantes para ensilaje que contienen cepas bacterianas específicas pueden reducir las emisiones de metano durante la fermentación entre un 8% y un 12% en comparación con el ensilaje no tratado, creando vías de cumplimiento para las explotaciones que enfrentan mecanismos de fijación de precios del carbono. La Estrategia Europea del Metano tiene como objetivo reducciones de emisiones del 35% para 2030, posicionando la tecnología de conservación del ensilaje como una herramienta de mitigación rentable en comparación con los aditivos dietéticos o las modificaciones de alojamiento.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo de las mezclas de inoculantes de primera calidad | -0.9% | Europa del Este sensible a los precios, regiones de pequeños agricultores | Corto plazo (≤ 2 años) |

| Escasa concienciación entre los pequeños agricultores y las explotaciones de afición | -0.6% | Zonas rurales en todas las geografías | Mediano plazo (2-4 años) |

| La divergencia regulatoria posterior al Brexit está ralentizando las aprobaciones en el Reino Unido | -0.3% | El mercado del Reino Unido específicamente | Corto plazo (≤ 2 años) |

| Exposición de la cadena de suministro a fallos en la cadena de frío de bacterias vivas | -0.4% | Dependiente de la distribución, logística rural | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de las mezclas de inoculantes de primera calidad

Los productos avanzados de múltiples cepas cuestan entre 1,30 y 1,63 USD por tonelada métrica de ensilaje tratado, lo que equivale al 3% de los costos de producción en algunos sistemas. Los productores de Europa del Este que operan con márgenes más ajustados a menudo difieren la adopción a pesar de las demostradas ratios de retorno de la inversión de 10:1, especialmente cuando los precios de los granos básicos se mantienen elevados. Esta sensibilidad a los costos crea una segmentación del mercado en la que los productos básicos de cepa única dominan los segmentos sensibles al precio, mientras que las formulaciones multiactivas de primera calidad ganan terreno en las operaciones intensivas de ganado lechero y vacuno con mayores márgenes de beneficio.

Escasa concienciación entre los pequeños agricultores y las explotaciones de afición

Aproximadamente 10,5 millones de explotaciones agrícolas europeas operan en menos de 5 ha, muchas de ellas sin servicios de extensión. Estos productores a menudo se basan en métodos de conservación tradicionales y pueden no comprender los beneficios económicos de los inoculantes bacterianos, especialmente en lo que respecta a la reducción de las pérdidas de materia seca y la mejora de la calidad del alimento. Los mecanismos de transferencia de conocimientos siguen siendo fragmentados en los estados miembros, con algunas regiones que carecen de servicios de asesoramiento dedicados a la gestión del ensilaje que pudieran demostrar las propuestas de valor de los inoculantes a los operadores más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de bacteria: cambio hacia la estabilidad aeróbica

Las cepas homolácticas representan el 61,30% del mercado de inoculantes para ensilaje en Europa en 2024, lo que refleja su rápida capacidad de reducción del pH que suprime los microbios causantes del deterioro en el ensilaje de hierba de alta humedad. Esta dominancia posiciona de manera prominente el tamaño del mercado de inoculantes para ensilaje en Europa en este segmento, con la adopción establecida entre los productores de lácteos que impulsa un crecimiento incremental constante. Sin embargo, las explotaciones se enfrentan cada vez más a superficies de silos más grandes y tasas de extracción diaria más lentas, lo que expone el ensilaje al oxígeno durante períodos más prolongados.

Las mezclas heterolácticas están creciendo, por tanto, a una CAGR del 7,80%, la más rápida en el mercado de inoculantes para ensilaje en Europa, porque generan ácidos acético y propiónico que inhiben las levaduras y los mohos durante la exposición aeróbica. Los ensayos demuestran extensiones de la vida útil de tres a cinco días en comparación con los controles únicamente homolácticos. Las ganaderías lácteas mediterráneas informan de reducciones de la temperatura de distribución de 6°C, lo que limita los daños por calor y las pérdidas de nutrientes. Los proveedores están combinando cepas de fermentación rápida con bacterias heterofermentativas para capturar tanto el control del pH como la estabilidad aeróbica en un único sobre, lo que les permite obtener una prima de precio elevada.

Por aplicación: las oleaginosas ganan impulso

Los cultivos de cereales tienen una participación del 48,80% del tamaño del mercado de inoculantes para ensilaje en Europa en 2024. El ensilaje de maíz de alto contenido en materia seca sigue siendo omnipresente porque proporciona energía concentrada a las vacas lecheras de alto rendimiento. La variabilidad de la humedad en la cosecha y el contenido de azúcar en los cereales otorgan a los inoculantes un papel claro en la reducción del riesgo de fermentación, con tasas de adopción que superan el 70% en Alemania y los Países Bajos. Los cultivos de leguminosas mantienen una demanda constante como fuentes de proteínas para las raciones del ganado, mientras que otras aplicaciones, incluidos los cultivos de raíz y los forrajes especiales, sirven a segmentos de mercado de nicho.

El ensilaje de oleaginosas, principalmente de colza y girasol, avanza a una CAGR del 8,60% y es la aplicación más dinámica en el mercado de inoculantes para ensilaje en Europa. La capacidad de biodiésel en toda la Unión Europea aumenta cada año, y los trituradores venden la torta de prensa desengrasada de nuevo a la cadena de alimentación animal. La conservación de forraje oleaginoso requiere inoculantes especializados que aborden el elevado contenido lipídico, que de otro modo puede obstaculizar el crecimiento de las bacterias del ácido láctico. Los proveedores están formulando mezclas de alta capacidad tampón para estabilizar el pH en el ensilaje de colza, abriendo un nicho de primera calidad con márgenes superiores a los de los productos convencionales.

Análisis geográfico

Alemania representa el 24,40% de las ventas por valor en 2024 y constituye el ancla del mercado de inoculantes para ensilaje en Europa. Los números del hato lechero son elevados y más de la mitad de las explotaciones utilizan cosechadoras guiadas por GPS que permiten una dosificación precisa de inoculantes. Las 9.500 unidades de biogás de Alemania crean un incentivo adicional para el forraje bien conservado, lo que maximiza el rendimiento de metano. Los incentivos respaldados por la Política Agrícola Común (PAC) canalizan capital hacia la eficiencia de la fermentación, reforzando el crecimiento de la demanda. Francia ocupa el segundo lugar, beneficiándose de los sistemas ganaderos integrados en Bretaña y Normandía, donde el ensilaje suministra hasta la mitad del volumen de la ración anual.

Las cooperativas regionales agrupan cada vez más las ventas de inoculantes con asesoramiento agronómico, lo que está impulsando las tasas de adopción. La tarifa de alimentación de biometano del país ofrece a los agricultores una fuente de ingresos alternativa, vinculando la calidad del ensilaje a la producción de energía. Se prevé que España tenga una tasa de crecimiento compuesto del 7,40% hasta 2030, la más alta entre las principales economías, a medida que proliferan los cebaderos intensivos de ganado vacuno y lechero en Castilla y León y Aragón. El clima cálido del sur de España aumenta el riesgo de deterioro, lo que hace que las mezclas heterolácticas sean especialmente atractivas.

Italia y el Reino Unido forman mercados maduros pero en constante expansión. El impulso al biometano de Italia en virtud del Plan Nacional de Recuperación y Resiliencia financia nuevos digestores anaerobios que dependen de forraje de alta calidad. El crecimiento del Reino Unido se ve moderado por la divergencia de los procesos regulatorios, aunque las empresas lácteas de primera calidad en Irlanda del Norte y Escocia mantienen el impulso de la adopción. Europa del Este, que abarca Polonia, Hungría y Rumanía, ofrece un espacio en blanco significativo. Las iniciativas de modernización estrechamente vinculadas al proceso de adhesión a la UE han despertado el interés en productos de cepa única rentables, lo que convierte a la subregión en un campo de batalla emergente para los proveedores de segundo nivel.

Panorama competitivo

El mercado de inoculantes para ensilaje en Europa muestra una fragmentación moderada, con los cinco principales proveedores acaparando conjuntamente aproximadamente la mitad de la cuota de mercado, mientras que numerosos especialistas regionales atienden nichos agronómicos localizados. Novonesis (Novonesis A/S) ostenta la mayor cuota individual tras su fusión de 2024, aprovechando 38 centros de investigación y 23 plantas de fabricación para acortar los ciclos de desarrollo de productos. Lallemand hace hincapié en bacterias patentadas como Lactobacillus buchneri NCIMB 40788, respaldadas por auditorías de aplicación en explotaciones que impulsan la retención de clientes. Cargill Inc. y Archer Daniels Midland Company integran los inoculantes en carteras más amplias de aditivos para alimentos, utilizando la venta cruzada para penetrar en grandes cuentas.

Los movimientos estratégicos se centran en la diferenciación tecnológica y la integración digital. Volac International Limited amplió su línea Ecosyl con formulaciones diseñadas para ventanas de distribución ampliadas, combinando las ventas de productos con sensores de humedad que activan recomendaciones de dosificación automatizadas en el año 2024. EW Group GmbH reforzó su posición en nutrición animal mediante adquisiciones específicas, ampliando los bancos de cepas utilizados en los productos inoculantes. Las barreras de entrada siguen siendo elevadas porque los protocolos del Reglamento de Registro, Evaluación, Autorización y Restricción de Sustancias Químicas de Europa (REACH) requieren expedientes de seguridad costosos, lo que favorece a los operadores establecidos con experiencia regulatoria.

Las colaboraciones con plataformas de agricultura de precisión crean nuevos mecanismos de fidelización. Los proveedores agrupan los inoculantes con software de aplicación a tasa variable, capturando datos de uso granulares para perfeccionar las formulaciones. Los bucles de retroalimentación resultantes aceleran la optimización de cepas, consolidando la ventaja competitiva entre los actores que pueden permitirse una inversión continua en I+D.

Líderes de la industria de inoculantes para ensilaje en Europa

Alltech, Inc.

Cargill Inc.

Lallemand Inc.

Archer Daniels Midland Company

Novonesis (Novonesis A/S)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Kemin Industries lanzó PROSIDIU, un producto de control de patógenos en alimentos a base de ácido peroxiácido aprobado en Brasil y Asia del Sur, mientras que las solicitudes en Europa y América del Norte están en trámite.

- Marzo de 2024: EW Nutrition adquirió la línea de productos BIOMIN BIOSTABIL de la empresa europea DSM-Firmenich. La adquisición transfiere la propiedad de una línea de productos de inoculantes para ensilaje consolidada a EW Nutrition y amplía su presencia en toda Europa.

- Enero de 2024: La Comisión Europea asignó 1.100 millones de USD a los planes de ayudas estatales alemanes para la mejora del bienestar animal. Estas políticas, junto con las regulaciones de seguridad de los piensos y los incentivos para las tecnologías avanzadas de alimentación, fomentan la adopción de inoculantes para ensilaje en las formulaciones de piensos.

Alcance del informe del mercado de inoculantes para ensilaje en Europa

Los inoculantes para ensilaje son aditivos que contienen bacterias anaerobias del ácido láctico (BAL) que se utilizan para manipular y potenciar la fermentación en el ensilaje. El mercado de inoculantes para ensilaje en Europa está segmentado por tipo (bacterias homolácticas y bacterias heterolácticas), aplicación (cultivos de cereales, cultivos de leguminosas, oleaginosas y otras aplicaciones) y geografía (España, Reino Unido, Francia, Alemania, Rusia, Italia y el resto de Europa). El informe ofrece estimaciones y pronósticos del mercado en valor (USD) para los segmentos mencionados anteriormente.

| Bacterias homolácticas |

| Bacterias heterolácticas |

| Cultivos de cereales |

| Cultivos de leguminosas |

| Oleaginosas |

| Otras aplicaciones |

| Alemania |

| Francia |

| Reino Unido |

| España |

| Italia |

| Rusia |

| Resto de Europa |

| Por tipo bacteriano | Bacterias homolácticas |

| Bacterias heterolácticas | |

| Por aplicación | Cultivos de cereales |

| Cultivos de leguminosas | |

| Oleaginosas | |

| Otras aplicaciones | |

| Por geografía | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de inoculantes para ensilaje en Europa para 2030?

Se prevé que el mercado alcance los 279,46 millones de USD en 2030, con una CAGR del 7,20%.

¿Qué tipo bacteriano tiene la mayor participación en Europa?

Las bacterias homolácticas lideraron con una participación del 61,30% en 2024, respaldadas por los beneficios de la rápida acidificación.

¿Por qué los inoculantes heterolácticos crecen más rápido?

Ofrecen una estabilidad aeróbica superior durante la distribución, una necesidad crítica en los climas mediterráneos más cálidos, lo que impulsa una CAGR del 7,80%.

¿Qué segmento de cultivos se está expandiendo más rápidamente?

El ensilaje de oleaginosas, en particular de colza y girasol, avanza a una CAGR del 8,60% debido al crecimiento de la industria del biodiésel.

¿Qué país lidera la demanda del mercado en Europa?

Alemania representa el 24,40% de los ingresos totales, respaldado por su gran hato lechero y su sector de biogás.

¿Cómo contribuyen los inoculantes para ensilaje a los objetivos de reducción del metano?

Las cepas bacterianas específicas reducen el metano en la etapa de fermentación hasta en un 12%, apoyando el cumplimiento de la Estrategia Europea del Metano.

Última actualización de la página el: