Tamaño y Participación del Mercado de Semillas de Quinoa en Europa

Análisis del Mercado de Semillas de Quinoa en Europa por Mordor Intelligence

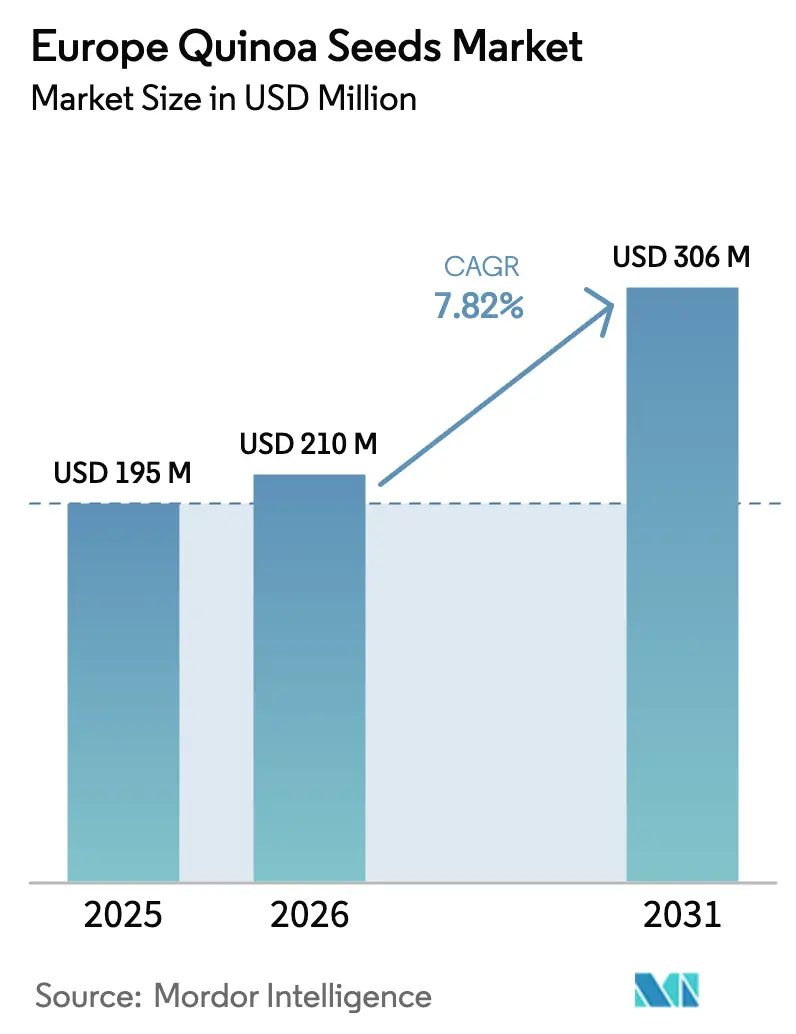

El tamaño del mercado de semillas de quinoa en Europa fue valorado en USD 195 millones en 2025 y se estima que crecerá desde USD 210 millones en 2026 hasta alcanzar USD 306 millones en 2031, a una CAGR del 7,82% durante el período de pronóstico (2026-2031). La diversificación estructural alejándose del trigo y la cebada, los incentivos de política para proteínas alternativas y la rápida adopción de dietas sin gluten están desplazando la superficie cultivada hacia la quinoa en las zonas productoras principales de Francia, Alemania y el Reino Unido. Las primas de precio para el grano orgánico certificado, con un promedio del 35–45%, continúan superando los mayores costos de insumos y de desaponificación, respaldando los márgenes de los agricultores incluso cuando las importaciones sudamericanas presionan los grados convencionales. Los fabricantes de comidas preparadas han elevado la demanda al integrar la quinoa en líneas refrigeradas y congeladas vendidas a través de minoristas de descuento, mientras que los ensayos de piensos para acuicultura en España y Noruega revelan un potencial industrial no alimentario que podría desbloquear volúmenes incrementales. El mercado de semillas de quinoa en Europa también se está beneficiando de los pagos de eco-esquemas de la Política Agrícola Común, que recompensan la diversidad en la rotación de cultivos y compensan parcialmente los riesgos de curva de aprendizaje de los productores.

Conclusiones Clave del Informe

Por Geografía, Francia capturó el 29,4% de la participación del mercado de semillas de quinoa en Europa en 2025, mientras que Alemania avanza a una CAGR del 11,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Semillas de Quinoa en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de los consumidores de proteínas de origen vegetal | +1.8% | Francia, Alemania, Países Bajos y Reino Unido | Mediano plazo (2–4 años) |

| Crecimiento en los sectores de productos orgánicos y sin gluten | +1.5% | Alemania, Francia, Reino Unido y Escandinavia | Mediano plazo (2–4 años) |

| Incentivos gubernamentales para la diversificación de cultivos | +1.2% | Francia, Alemania, España e Italia | Corto plazo (≤ 2 años) |

| Uso creciente en la fabricación de comidas preparadas | +1.0% | Alemania, Reino Unido y Países Bajos | Mediano plazo (2–4 años) |

| Integración de quinoa en piensos para acuicultura | +0.7% | España, Noruega y Escocia | Largo plazo (≥ 4 años) |

| Cultivares tolerantes al calor que permiten la agricultura en el sur de Europa | +0.6% | España, Italia y el sur de Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Consumidores de Proteínas de Origen Vegetal

Las dietas flexitarianas están desplazando la ingesta de proteínas hacia fuentes vegetales a medida que los millennials urbanos y la Generación Z buscan opciones alimentarias de bajo impacto en carbono. El perfil completo de aminoácidos de la quinoa la posiciona como un atractivo sustituto de la carne en kits de comida y cadenas de comida rápida, especialmente en Alemania, donde el consumo de proteínas de origen vegetal aumentó un 18% en 2025, y la quinoa capturó el 9% de esa categoría [1]Fuente: BMEL, "Producción de Cultivos," bmel.de. Los compradores institucionales refuerzan la estabilidad del volumen. El mandato de almuerzos escolares de Francia que exige un 50% de proteínas de origen vegetal creó una demanda doméstica predecible. Los proveedores que aseguran contratos plurianuales con distribuidores de servicios de alimentación pueden fijar primas mientras los cargamentos sudamericanos continúan liquidándose en mercados spot volátiles.

Crecimiento en los Sectores de Productos Orgánicos y Sin Gluten

La quinoa orgánica obtiene primas del 35–45% sobre los grados convencionales, lo que impulsa la expansión de la superficie cultivada en Alemania a medida que la producción certificada continúa aumentando [2]Fuente: Organic Europe, "Estadísticas Anuales," organic-europe.net. Las ventas de productos sin gluten en la Unión Europea alcanzaron EUR 3.800 millones (USD 4.100 millones) en 2025, avanzando un 12% anualmente a medida que aumentan los diagnósticos de enfermedad celíaca y sensibilidad al gluten no celíaca [3]Fuente: Comisión Europea, "Temas de Salud," health.ec.europa.eu. El estatus sin gluten de la quinoa permite a los procesadores evitar los riesgos de contaminación cruzada comunes en la avena y el trigo, y el etiquetado armonizado bajo el Reglamento 828/2014 simplifica el cumplimiento normativo en todos los estados miembros.

Incentivos Gubernamentales para la Diversificación de Cultivos

La Política Agrícola Común 2023–2027 destinó EUR 387.000 millones (USD 418.000 millones) para eco-esquemas que recompensan a los agricultores que adoptan rotaciones con pseudocereales como la quinoa. El programa Ecophyto III de Francia desembolsa EUR 150 (USD 162) por hectárea para la quinoa en zonas de bajo uso de insumos, mientras que España financia subsidios de semillas a través de agencias regionales. Estos incentivos reducen el déficit proteico de 14 millones de toneladas métricas de Europa y confieren ventajas de primer movimiento a los productores que dominan la agronomía de la quinoa de manera temprana.

Uso Creciente en la Fabricación de Comidas Preparadas

Los ingresos del sector de comidas preparadas en Europa alcanzaron EUR 28.000 millones (USD 30.000 millones) en 2025, y los procesadores valoran ahora la quinoa por sus tiempos de cocción rápidos y su estabilidad ante ciclos de congelación y descongelación. Empresas alemanas como Frosta y Apetito añadieron cuencos de quinoa a sus gamas refrigeradas vendidas a través de Aldi y Lidl, mientras que el productor del Reino Unido Bakkavor incrementó la producción de ensaladas de quinoa un 30% apoyándose en las cosechas locales de British Quinoa Company. El abastecimiento local no solo reduce los plazos de entrega, sino que también protege a los procesadores de los picos de fletes como los observados durante la crisis de envíos del fenómeno El Niño de 2024.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Conocimiento agronómico limitado entre los agricultores | -1.1% | Francia, Alemania, España e Italia | Corto plazo (≤ 2 años) |

| Competencia de importaciones sudamericanas a bajo precio | -0.9% | Países Bajos, Alemania y Reino Unido | Mediano plazo (2–4 años) |

| Estrictas regulaciones de la Unión Europea sobre residuos de pesticidas | -0.6% | Todos los estados miembros | Mediano plazo (2–4 años) |

| Preocupaciones por el alérgeno saponina en alimentos infantiles | -0.4% | Alemania, Francia y Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Conocimiento Agronómico Limitado Entre los Agricultores

La quinoa se mantuvo por debajo de las 5.000 hectáreas en Europa durante 2025, en comparación con las 180.000 hectáreas en Perú y Bolivia. La sensibilidad al fotoperíodo requiere ventanas de siembra precisas, y los ensayos de la Universidad de Wageningen mostraron que los rendimientos disminuyen entre un 30–40% cuando la siembra se desvía dos semanas de las fechas óptimas. Las variedades con alto contenido de saponina disuaden a las aves, pero requieren desaponificación mecánica, lo que añade entre USD 216 y USD 324 por tonelada métrica en costos de procesamiento, erosionando los retornos. La limitada capacidad de extensión agraria está ralentizando la difusión de las mejores prácticas, restringiendo las ganancias en superficie cultivada.

Estrictas Regulaciones de la Unión Europea sobre Residuos de Pesticidas

La política de la Unión Europea endurecerá los límites máximos de residuos de clorpirifós y glifosato en 2025. Se espera que las pruebas de cumplimiento añadan entre USD 35 y USD 50 por tonelada métrica a los costos, lo que supone una carga significativa para los pequeños productores que carecen de la escala necesaria para distribuir los gastos de laboratorio. Este aumento en los costos de cumplimiento puede llevar a una reducción de la competitividad de los actores más pequeños, potencialmente obligando a algunos a abandonar el mercado. Aunque la política tiene como objetivo proteger la salud del consumidor garantizando productos agrícolas más seguros, crea inadvertidamente una barrera financiera más alta para los nuevos participantes. En contraste, las empresas más grandes e integradas con laboratorios de calidad propios están mejor posicionadas para absorber estos costos, consolidando aún más su ventaja en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

Francia domina con el 29,4% del mercado europeo de semillas de quinoa en 2025, gracias a su clima marítimo, los subsidios de la Política Agrícola Común (PAC) y las capacidades cooperativas de desaponificación. La red de Agricolor Quinoa consolida la producción de pequeños agricultores, reduce los costos de procesamiento y suministra grano a la red de distribución nacional de Carrefour. Se proyecta que las importaciones crecerán significativamente hasta 2031, lo que indica una brecha de oferta persistente que los exportadores andinos y los emergentes productores europeos se anticipan a competir por cubrir.

El valor de consumo de Alemania avanza a una CAGR del 11,7% hasta 2031, lo que refleja el doble papel del país como productor de alto crecimiento y centro logístico central en Europa. El tamaño del mercado de semillas de quinoa en Europa en Alemania se está expandiendo rápidamente a medida que las primas orgánicas sostienen los ingresos de los agricultores, y la financiación federal de USD 54 millones durante cuatro años para cultivos proteicos acelera la investigación sobre variedades insensibles al fotoperíodo; las reexportaciones de copos y harina orgánicos posicionan a los procesadores alemanes como fijadores de precios regionales, especialmente hacia Escandinavia.

Los Países Bajos siguen siendo la puerta de reexportación, pero su modelo de arbitraje enfrenta dos presiones: los minoristas que exigen trazabilidad directa y los exportadores andinos que forjan contratos directos con grandes cadenas. El Reino Unido, España e Italia están cultivando nichos regionales. El clúster de quinoa de Andalucía apoya 30 granjas piloto, mientras que Emilia-Romaña ensaya la quinoa en rotaciones con tomates y hortalizas. Las regiones europeas restantes dependen de las importaciones, con el riesgo climático y el limitado apoyo de extensión agraria retrasando la expansión local a escala.

Panorama Competitivo

La competencia en el mercado europeo de semillas de quinoa es moderada y fragmentada. Los exportadores sudamericanos, incluido Andean Naturals, lideran los segmentos de materias primas a granel, aprovechando la escala y los tipos de cambio favorables. Los productores europeos bajo contrato, como British Quinoa Company y Quinoa Marchfeld, satisfacen la demanda orgánica de nicho donde los consumidores pagan por una procedencia transparente. Los procesadores verticalmente integrados, incluidos Quinola y Ekibio, gestionan la genética, la agricultura, el procesamiento y el envasado minorista, protegiendo los márgenes de las fluctuaciones de los precios de importación.

La inversión en tecnología diferencia a los líderes. El sistema de siembra a tasa variable guiado por satélite de British Quinoa Company elevó los rendimientos un 12% al ajustar la densidad de plantas a los mapas de humedad del suelo. Naturkost Übelhör instaló clasificadores ópticos y purga de nitrógeno en 2025, extendiendo la vida útil a 24 meses y apoyando las exportaciones a regiones con cadena de frío limitada. Las solicitudes de patentes de la Oficina de Propiedad Intelectual de la Unión Europea (EUIPO) para tolerancia al calor y mejora de proteínas aumentaron a 14 en 2025, lo que señala una tendencia hacia una genética defendible.

Los participantes no tradicionales impulsan el crecimiento de la demanda: la empresa española de acuicultura Avramar está probando harina de quinoa como sustituto de la harina de pescado, con el objetivo de explorar alternativas sostenibles y rentables en los piensos para acuicultura. De manera similar, la empresa emergente neerlandesa de carne de origen vegetal Redefine Meat está utilizando aislado de proteína de quinoa para mejorar la textura de sus productos, respondiendo a la demanda de los consumidores de mejores alternativas de carne de origen vegetal. Los proveedores capaces de ofrecer especificaciones de grado para ingredientes pueden acceder a canales B2B de mayor margen, lo que les permite diversificar sus fuentes de ingresos más allá de las ventas tradicionales de grano al por menor y atender las necesidades cambiantes de industrias innovadoras.

Desarrollos Recientes de la Industria

- Septiembre de 2025: Whitworths introdujo la gama Nutty Kitchen Supermince, una alternativa de carne de origen vegetal que presenta la quinoa roja como ingrediente principal, junto con nueces y lentejas. Este lanzamiento se alinea con la creciente demanda de quinoa y otros ingredientes de origen vegetal en productos alimentarios alternativos, enfatizando opciones sin carne

no procesadas,

ricas en fibra y en proteínas. - Septiembre de 2025: Iniciativas de investigación, como el proyecto Quinoa para Sistemas Agrícolas Diversificados del Futuro (Q4F) en Alemania, tienen como objetivo desarrollar variedades de quinoa adaptadas a los climas europeos. Los objetivos incluyen mejorar el rendimiento de las semillas domésticas, aumentar los rendimientos y reducir la dependencia de las importaciones.

- Julio de 2025: Nature Bio Foods, una subsidiaria de LT Foods especializada en productos orgánicos, ha inaugurado una nueva instalación de alimentos orgánicos de Empresa a Consumidor (B2C) en Maasvlakte, Róterdam. La instalación está diseñada para fortalecer la posición de la empresa en el mercado orgánico europeo, con un enfoque en productos como la quinoa, las legumbres y las oleaginosas. Incluye capacidades avanzadas de envasado, capacidad de almacenamiento para 15.000 palés y apoya un modelo de cadena de suministro «De la Granja a la Mesa».

Alcance del Informe del Mercado de Semillas de Quinoa en Europa

La quinoa es un cultivo de cereal cultivado principalmente por sus semillas comestibles, que son naturalmente sin gluten, ricas en proteínas y una buena fuente de fibra dietética. El informe del mercado de semillas de quinoa en Europa está segmentado por geografía en Francia, Alemania, Reino Unido, España e Italia. El informe incluye análisis de producción (volumen), análisis de consumo (valor y volumen), análisis de exportaciones (valor y volumen), análisis de importaciones (valor y volumen), análisis y pronóstico de tendencias de precios al por mayor, marco regulatorio, lista de actores clave, logística e infraestructura, y análisis de estacionalidad. Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (toneladas métricas).

| Francia | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| Alemania | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| Reino Unido | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| España | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| Italia | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad |

| Por Geografía | Francia | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Alemania | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Reino Unido | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| España | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Italia | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Semillas de Quinoa en Europa?

Se proyecta que el mercado de semillas de quinoa en Europa alcance USD 210 millones en 2026 y USD 306 millones en 2031.

¿Cuál es el tamaño actual del Mercado de Semillas de Quinoa en Europa?

En 2025, el mercado de semillas de quinoa en Europa se estima en USD 195 millones.

¿A qué velocidad está creciendo la demanda de quinoa en Europa?

El valor de consumo en toda Europa avanza a una CAGR del 11,7% en Alemania y a tasas de un solo dígito alto en otros lugares, impulsado por las dietas flexitarianas y los mandatos institucionales de servicios de alimentación.

¿Qué hace que la quinoa europea sea más cara que el grano sudamericano?

La menor escala de las explotaciones agrícolas, los mayores costos laborales, las estrictas pruebas de residuos y los gastos de desaponificación elevan los costos de producción europeos entre un 20–30% por encima de las importaciones andinas.

Última actualización de la página el: