Tamaño y Cuota del Mercado Europeo de Alimentos y Bebidas de Origen Vegetal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

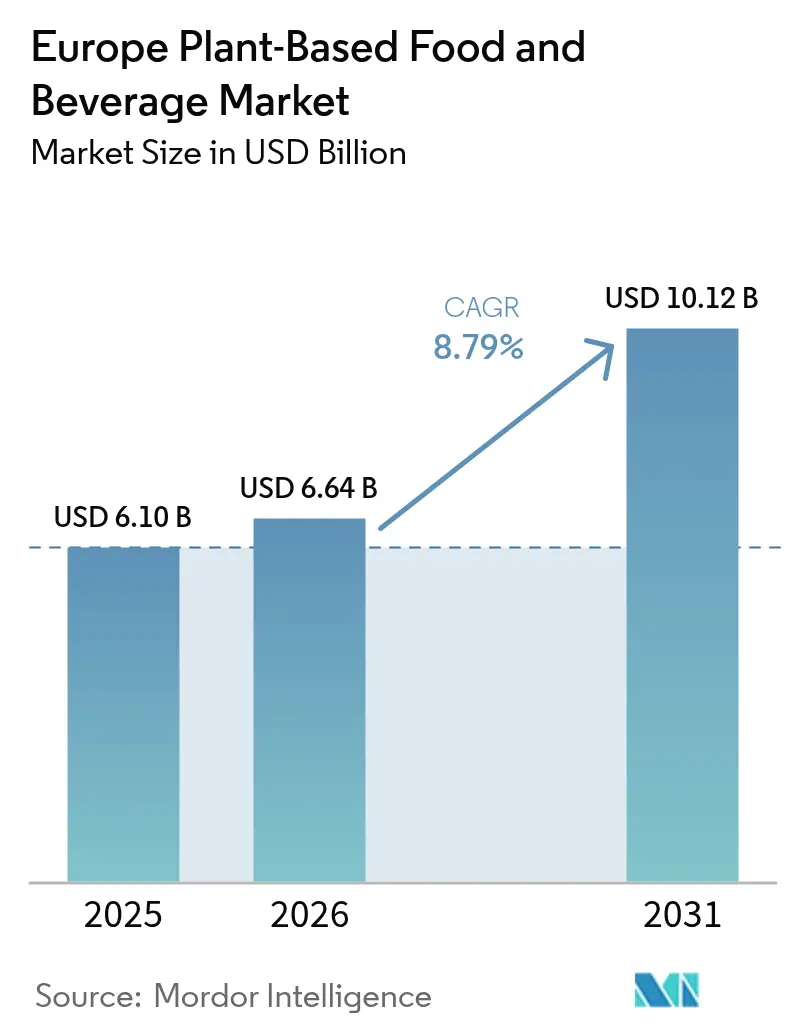

| Tamaño del mercado en el año base (2025) | 6.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.79% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Alimentos y Bebidas de Origen Vegetal por Mordor Intelligence

Para 2025, se prevé que el tamaño del mercado europeo de alimentos y bebidas de origen vegetal alcance los 6.100 millones de USD, con proyecciones de 6.640 millones de USD en 2026 y un salto hasta los 10.120 millones de USD en 2031. Esto representa una sólida CAGR del 8,79% entre 2026 y 2031. Con el respaldo constante de políticas, una gama de productos más amplia y la evolución de las preferencias de los consumidores, es evidente que el giro de Europa hacia fuentes de origen vegetal es más que una tendencia pasajera. Los minoristas asignan cada vez más espacio en estanterías, refrigeradores y congeladores a productos de origen vegetal, especialmente a medida que los productos de marca propia se acercan en precio a sus equivalentes de origen animal. Las regulaciones de sostenibilidad del Pacto Verde Europeo están restringiendo las finanzas de la carne y los lácteos tradicionales, al tiempo que incentivan las tecnologías alimentarias bajas en carbono. Esta dinámica refuerza el atractivo del mercado europeo de origen vegetal. Los operadores de servicios de alimentación adaptan sus menús para comensales flexitarianos, mientras que las empresas emergentes se benefician de revisiones aceleradas de nuevos alimentos por parte de la UE, acortando sus ciclos de desarrollo. A medida que las inversiones aumentan, los actores consolidados recurren a adquisiciones para defender su posición en el mercado. Sin embargo, las empresas de nivel medio sin diferenciación clara o economías de escala siguen lidiando con presiones sobre los márgenes.

Conclusiones Clave del Informe

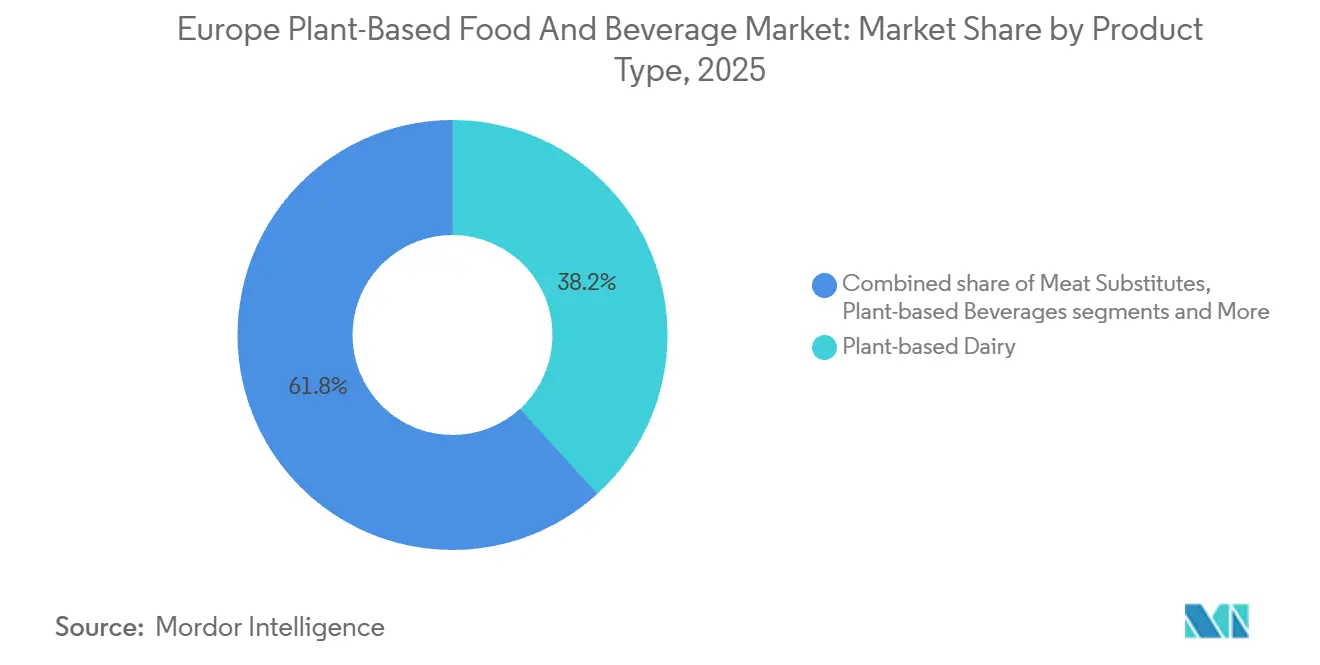

- Por tipo de producto, los lácteos de origen vegetal lideraron con el 38,24% de la cuota del mercado europeo de alimentos y bebidas de origen vegetal en 2025, mientras que se prevé que la panadería de origen vegetal se expanda a una CAGR del 8,97% hasta 2031.

- Por ingrediente, la soja representó el 45,05% del tamaño del mercado europeo de alimentos y bebidas de origen vegetal en 2025, pero las formulaciones a base de arroz avanzan a una CAGR del 9,02% durante 2026-2031.

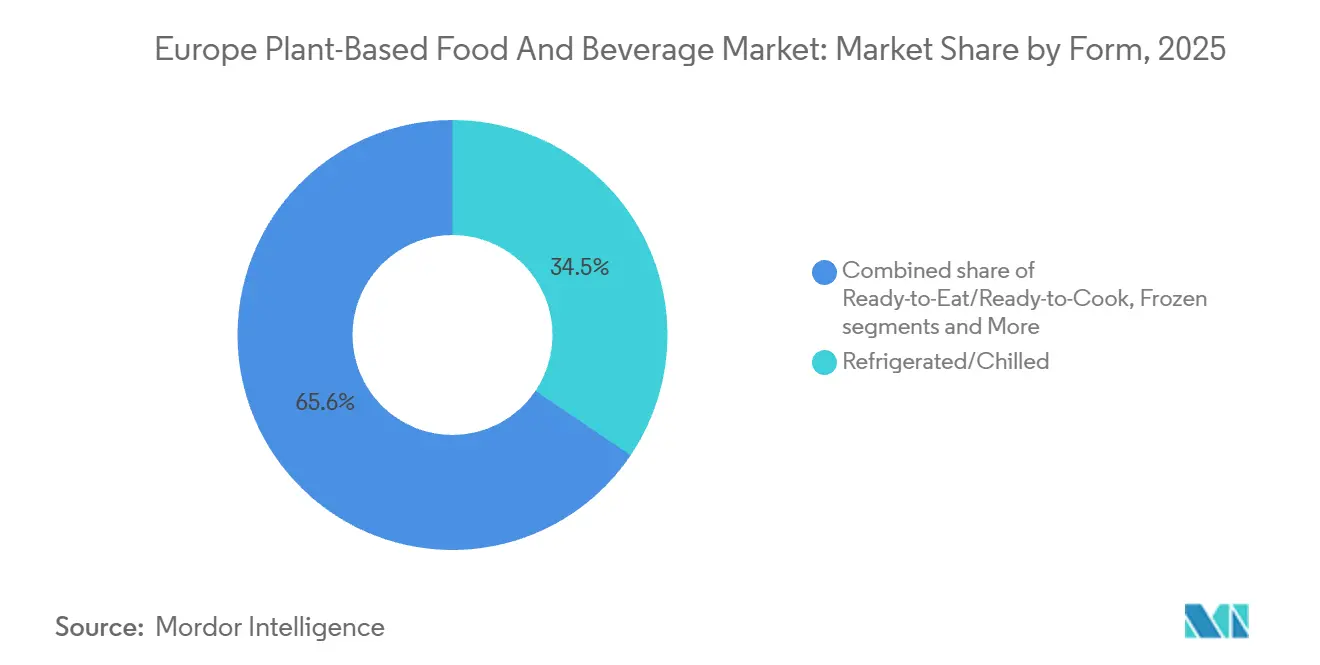

- Por forma, los productos refrigerados representaron el 34,45% de la cuota en valor en 2025, mientras que se proyecta que los formatos congelados avancen a una CAGR del 9,55% hasta 2031.

- Por canal de distribución, el canal minorista representó el 75,35% de la cuota del tamaño del mercado europeo de alimentos y bebidas de origen vegetal en 2025, aunque el canal horeca avanza al ritmo más rápido con una CAGR del 10,31% hasta 2031.

- Por país, Alemania retuvo el 35,68% de los ingresos en 2025, mientras que España registrará una CAGR del 9,35% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Alimentos y Bebidas de Origen Vegetal

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente conciencia sanitaria y prevalencia de la intolerancia a la lactosa | +2.1% | Alemania, Reino Unido, Países Bajos, países nórdicos | Mediano plazo (2-4 años) |

| Demanda de bebidas de origen vegetal funcionales y enriquecidas | +1.8% | Alemania, Francia, Reino Unido, centros urbanos de toda Europa | Mediano plazo (2-4 años) |

| Transición hacia dietas veganas, vegetarianas y flexitarianas | +1.5% | Alemania, Reino Unido, Suecia, Países Bajos, zonas urbanas de España e Italia | Largo plazo (≥ 4 años) |

| Pacto Verde Europeo y regulaciones de sostenibilidad | +1.4% | En toda la UE, con mayor intensidad en Alemania, Francia, Países Bajos y Suecia | Largo plazo (≥ 4 años) |

| Mayor disponibilidad en comercio minorista y comercio electrónico | +1.2% | Alemania, Reino Unido, Francia, España, Polonia | Corto plazo (≤ 2 años) |

| Influencia de los millennials urbanos y las tendencias de bienestar de la Generación Z | +0.9% | Centros urbanos: Berlín, Londres, París, Ámsterdam, Barcelona | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia Sanitaria y Prevalencia de la Intolerancia a la Lactosa

Los sistemas de salud europeos se centran cada vez más en la atención preventiva dentro de sus políticas de nutrición, impulsando las dietas de origen vegetal desde un nicho hacia la adopción generalizada. Según el Informe Europeo Regional sobre Obesidad 2025 de la Organización Mundial de la Salud, el 59% de los adultos de la región tienen sobrepeso u obesidad[1]Fuente: Organización Mundial de la Salud, "La OMS/Europa traza el rumbo para reducir la obesidad en los países del sur de Europa", who.int. Para hacer frente a esto, las agencias nacionales de salud promueven las dietas de base vegetal como una solución rentable para mejorar la salud pública. La intolerancia a la lactosa afecta aproximadamente al 65% de la población adulta mundial, con tasas en el sur y el este de Europa que alcanzan hasta el 70-90%. Sin embargo, muchos casos permanecen sin diagnosticar porque los síntomas suelen confundirse con el síndrome del intestino irritable. Este diagnóstico erróneo genera una demanda oculta, ya que las personas que prueban productos lácteos de origen vegetal suelen experimentar alivio de los síntomas y continúan su consumo. En 2024, el Ministerio Federal de Alimentación y Agricultura de Alemania introdujo un programa para incluir opciones de origen vegetal en los menús escolares. Esta iniciativa expone a 8 millones de niños a alternativas sin lácteos, fomentando hábitos de consumo más saludables desde una edad temprana. De manera similar, en 2025, el Servicio Nacional de Salud del Reino Unido actualizó su Guía Eatwell para recomendar la leche de origen vegetal enriquecida como fuente de calcio. Este respaldo ha legitimado aún más los productos de origen vegetal en los debates sobre nutrición clínica, reforzando su papel en las dietas equilibradas. Estos avances reflejan un cambio creciente en las estrategias de salud europeas, que enfatizan la nutrición de origen vegetal como componente clave de la atención sanitaria preventiva.

Demanda de Bebidas de Origen Vegetal Funcionales y Enriquecidas

Las bebidas funcionales están ganando popularidad frente a las leches de origen vegetal tradicionales, ya que los consumidores buscan productos que ofrezcan múltiples beneficios para la salud más allá de la nutrición básica. En 2025, Oatly Group AB introdujo una edición barista de leche de avena enriquecida con vitamina D3 derivada de líquenes y carbonato de calcio. Esta "bebida funcional europea de origen vegetal" está diseñada para abordar la deficiencia de vitamina D que experimenta el 40% de los europeos del norte durante el invierno, posicionándola como una solución de salud preventiva en lugar de simplemente una alternativa láctea. Este producto está diseñado para abordar la deficiencia de vitamina D que experimenta el 40% de los europeos del norte durante el invierno, posicionándola como una solución de salud preventiva en lugar de simplemente una alternativa láctea. De manera similar, la Academia Europea de Alergia e Inmunología Clínica actualizó sus directrices de nutrición infantil en 2024, permitiendo fórmulas de origen vegetal enriquecidas para lactantes con alergia a la proteína de la leche de vaca, una afección que afecta al 2-3% de los lactantes. Sin embargo, las aprobaciones regulatorias para estas fórmulas siguen siendo específicas para cada país. En el mismo año, la marca Alpro de Danone S.A lanzó una bebida de soja con alto contenido proteico que contiene 10 gramos de proteína por porción de 250 ml. Este producto compite directamente con las bebidas de nutrición deportiva a base de suero de leche, ampliando su alcance a un público más amplio más allá de los consumidores tradicionales de productos de origen vegetal. Además, los avances en la tecnología de fermentación de precisión están impulsando la innovación en las estrategias de enriquecimiento. Las empresas emergentes están produciendo proteínas de suero de leche de origen no animal que pueden añadirse a las bebidas de origen vegetal. Estas proteínas mejoran los perfiles de aminoácidos de las bebidas sin activar advertencias de alérgenos, ofreciendo una ventaja significativa en el mercado. Estos desarrollos ponen de relieve la creciente demanda de bebidas de origen vegetal funcionales y enriquecidas.

Transición hacia Dietas Veganas, Vegetarianas y Flexitarianas

Los flexitarianos, personas que reducen su consumo de productos de origen animal sin eliminarlos por completo, son el grupo dietético de más rápido crecimiento. En 2024, la Fundación Mundial para los Animales informó que el 3,2% de la población europea se identificaba como vegana[2]Fundación Mundial para los Animales, "Estadísticas vegetarianas 2026: hechos globales, tendencias dietéticas y crecimiento del mercado", worldanimalfoundation.org. A diferencia de los veganos, los flexitarianos se centran en el sabor, la textura y el precio al elegir productos de origen vegetal, tratándolos como alternativas a los productos de origen animal más que como necesidades éticas. La Estrategia Nacional de Alimentación del Reino Unido, publicada en 2024, recomendó reducir el consumo de carne en un 30% para 2032 con el fin de alcanzar los objetivos climáticos, reforzando la importancia de las dietas flexitarianas. De manera similar, Suecia actualizó sus directrices dietéticas en 2025 para promover fuentes de proteínas de origen vegetal, equiparando las legumbres a la carne en valor nutricional. Este cambio ha influido en las políticas alimentarias públicas, incluida la planificación de menús escolares y las estrategias de aprovisionamiento. En Alemania, ProVeg International informó en 2025 que el 14% de la población se identificaba como flexitariana, frente al 9% en 2022. Este crecimiento está impulsado por una mayor conciencia sobre el cambio climático y los beneficios para la salud, con menos énfasis en el bienestar animal. Mientras tanto, en España e Italia, las marcas aprovechan el atractivo cultural de la dieta mediterránea. Posicionan los productos de origen vegetal como versiones modernas de los platos tradicionales a base de legumbres, contribuyendo a disipar la percepción de que la alimentación de origen vegetal es principalmente una tendencia del norte de Europa o anglosajona. Este enfoque hace que las dietas de origen vegetal sean más atractivas y accesibles en diversos contextos culturales.

Pacto Verde Europeo y Regulaciones de Sostenibilidad

El marco del Pacto Verde de la UE tiene como objetivo reducir las emisiones de gases de efecto invernadero en un 55% para 2030, utilizando los niveles de 1990 como referencia. Esta iniciativa promueve los alimentos de origen vegetal mediante la fijación de precios del carbono, subsidios agrícolas y requisitos de etiquetado más estrictos. En 2024, la Comisión Europea propuso extender los mecanismos de ajuste en frontera por carbono a las importaciones agrícolas, lo que aumentará el coste de la soja y el aceite de palma no procedentes de la UE. Esta política fomenta el abastecimiento regional de ingredientes y apoya cultivos como la avena, los guisantes y las habas, que prosperan en climas templados. La Ley Climática Agroalimentaria de Francia, promulgada en 2024, exige que los grandes minoristas dediquen al menos el 20% del espacio en estanterías a alternativas de origen vegetal para 2027. Esta regulación está reformando los surtidos de productos, presionando a las empresas consolidadas para que diversifiquen su oferta o pierdan espacio en estanterías frente a marcas especializadas. La Estrategia De la Granja a la Mesa de la UE también tiene como objetivo reducir el uso de pesticidas en un 50% para 2030, lo que plantea desafíos para la producción convencional de lácteos y carne, que depende en gran medida de los cultivos para piensos, mientras que los productores de origen vegetal ecológico enfrentan menores costes de cumplimiento. En 2025, la Agencia Federal de Medio Ambiente de Alemania informó que las alternativas cárnicas a base de guisantes generan un 75% menos de emisiones que la carne de vacuno y un 50% menos que el pollo. Estos hallazgos están influyendo ahora en las políticas de contratación pública y en los informes de sostenibilidad corporativa, acelerando la transición hacia los alimentos de origen vegetal.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Competencia de los productos de origen animal consolidados | -1.1% | En toda la UE, especialmente fuerte en Italia, Francia, Polonia y regiones rurales con cultura láctea tradicional | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro y fluctuaciones en los precios de las materias primas | -1.3% | Francia, Alemania, Polonia, regiones dependientes de las importaciones de guisantes y avena | Corto plazo (≤ 2 años) |

| Escepticismo del consumidor y percepción negativa | -0.8% | Italia, Polonia, Francia, segmentos rurales y de mayor edad en toda Europa | Mediano plazo (2-4 años) |

| Problemas de alérgenos con la soja y los frutos secos | -0.9% | En toda la UE, especialmente Alemania, Reino Unido y Francia con estrictas leyes de etiquetado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones en la Cadena de Suministro y Fluctuaciones en los Precios de las Materias Primas

La volatilidad en los precios de las materias primas sigue siendo un desafío para los fabricantes de productos de origen vegetal, amenazando tanto los márgenes de beneficio como el crecimiento de la producción. A diferencia de los procesadores consolidados de lácteos y carne, los productores de origen vegetal a menudo carecen de integración vertical y mecanismos de cobertura eficaces. A principios de 2025, los precios de la avena aumentaron un 15% debido a las malas cosechas en Suecia y Finlandia, que juntas representan el 35% del suministro europeo de avena para uso alimentario. Esto pone de manifiesto la vulnerabilidad del sector ante las interrupciones del suministro relacionadas con el clima. De manera similar, los precios de las almendras siguen siendo elevados debido a la escasez de agua en California, que produce el 80% de las almendras del mundo. Esto genera importantes presiones de costes para los fabricantes europeos que dependen de las importaciones de almendras para sus productos. Las marcas de origen vegetal más pequeñas enfrentan desafíos adicionales, ya que carecen del poder adquisitivo para negociar contratos de suministro a largo plazo con precios fijos, lo que las deja expuestas a las fluctuaciones de precios del mercado spot y a la reducción de los márgenes de beneficio. Para abordar estos problemas, la Comisión Europea presentó en 2025 una propuesta para subvencionar el cultivo nacional de guisantes y habas, con el objetivo de reducir la dependencia de las importaciones. Sin embargo, se espera que alcanzar niveles de producción significativos que impacten en la dinámica del suministro tarde entre 3 y 5 años. Hasta entonces, los fabricantes de origen vegetal deben navegar por estos desafíos equilibrando costes y manteniendo la competitividad en el mercado.

Problemas de Alérgenos con la Soja y los Frutos Secos

Los requisitos de etiquetado de alérgenos dificultan significativamente la expansión del mercado, ya que las advertencias obligatorias sobre ingredientes de soja y frutos secos disuaden a muchos consumidores. En Europa, las alergias a la soja afectan a alrededor del 0,4% de los niños, mientras que las alergias a los frutos secos impactan al 1-2% de la población. Debido al uso compartido de equipos de fabricación, aproximadamente el 40% de los productos de origen vegetal incluyen etiquetas de alérgenos preventivas como puede contener,

lo que limita su atractivo para los hogares sensibles a los alérgenos. El Reglamento (UE) n.º 1169/2011 de la UE sobre información alimentaria facilitada al consumidor exige una declaración clara de alérgenos. Las enmiendas propuestas para 2026 tienen como objetivo introducir un etiquetado de alérgenos estandarizado y codificado por colores, haciendo las advertencias más visibles y potencialmente disuadiendo aún más a los compradores cautelosos. Un informe de 2025 del Instituto Federal de Evaluación de Riesgos de Alemania reveló que el 12% de los consumidores evitan los productos de origen vegetal por preocupaciones sobre alérgenos, incluso sin alergias diagnosticadas, lo que refleja una mentalidad de aversión al riesgo en crecimiento. Para hacer frente a esto, los fabricantes invierten en líneas de producción libres de alérgenos y reformulan productos con proteínas alternativas como guisante, arroz y patata. Sin embargo, estos esfuerzos requieren un capital y un tiempo significativos, retrasando los lanzamientos de productos. Además, la falta de un marco unificado de la UE para la evaluación del riesgo de alérgenos da lugar a prácticas de etiquetado preventivo inconsistentes entre países, creando desafíos de cumplimiento para las marcas que operan en múltiples mercados. Estos factores en conjunto ralentizan el crecimiento de los productos de origen vegetal en la región.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Lácteos Alternativos Anclan el Liderazgo mientras los Sustitutos de Carne se Aceleran

En 2025, los lácteos de origen vegetal representaron el 38,24% del valor del mercado, destacando su papel en la introducción de las dietas de origen vegetal a los consumidores convencionales. Las alternativas al yogur ganan terreno debido a la creciente demanda de productos enriquecidos con probióticos. Por ejemplo, Alpro de Danone lanzó en 2025 un yogur de coco estilo griego que contiene 10.000 millones de cultivos vivos para satisfacer a los consumidores preocupados por la salud intestinal. Las alternativas al queso siguen siendo un segmento desafiante, ya que replicar las propiedades de fusión y estiramiento es complejo. Sin embargo, los avances en fermentación de precisión están permitiendo la producción de caseína sin origen bovino, con varias empresas emergentes europeas realizando ensayos a escala piloto en 2025. Los postres helados y los helados se expanden rápidamente, impulsados por innovaciones como los sistemas de hidrocoloides y las mezclas de grasa de coco que replican las texturas similares a los lácteos. La gama no láctea de Ben & Jerry's de Unilever representa ahora el 15% de las ventas europeas de la marca.

Los productos de panadería de origen vegetal son la categoría de más rápido crecimiento, con una CAGR del 8,97% proyectada hasta 2031. Este crecimiento está impulsado por reformulaciones de etiqueta limpia que eliminan huevos y lácteos manteniendo el sabor y la vida útil. Los proveedores de ingredientes como Ingredion y Kerry Group introdujeron sustitutos del huevo elaborados a partir de aquafaba y proteína de guisante en 2024-2025, que funcionan eficazmente en sistemas de masa. Los sustitutos de carne enfrentan desafíos debido a las preocupaciones sobre los alimentos "ultraprocesados", lo que lleva a las marcas a simplificar las formulaciones y centrarse en ingredientes de alimentos integrales. Mientras tanto, las bebidas de origen vegetal, incluida la leche envasada, los batidos, el café y el té, son categorías maduras con un crecimiento más lento en mercados clave como Alemania y el Reino Unido. Sin embargo, las innovaciones en bebidas funcionales están creando nuevas oportunidades de crecimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Ingrediente: El Dominio de la Soja Enfrenta Presión por los Alérgenos

En 2025, la soja representó el 45,05% del mercado de ingredientes, impulsada por su perfil completo de aminoácidos, versatilidad y cadenas de suministro consolidadas. Sin embargo, su dominio está disminuyendo a medida que los fabricantes diversifican para abordar las preocupaciones sobre alérgenos y las preferencias de abastecimiento regional. Europa depende en gran medida de las importaciones de soja de Brasil y Estados Unidos, lo que crea riesgos en la cadena de suministro y expone a las marcas a problemas de reputación relacionados con la deforestación. El reglamento antidesforestación de la UE, vigente en 2027, exigirá documentación de trazabilidad para todas las importaciones de soja. La proteína de guisante gana terreno debido a sus propiedades hipoalergénicas y su cultivo local en Europa, con países como Francia, Alemania y Polonia aumentando la producción. Sin embargo, los menores rendimientos de extracción de proteínas en comparación con la soja plantean desafíos de costes. Los productos a base de avena, conocidos por su cremosidad natural y los beneficios para la salud cardiovascular del betaglucano, se utilizan principalmente en bebidas.

Los ingredientes a base de arroz crecen a una CAGR del 9,02% hasta 2031, la más rápida entre los tipos de ingredientes, ya que satisfacen a los consumidores con múltiples sensibilidades alimentarias. El aislado de proteína de arroz se utiliza en fórmulas infantiles y nutrición clínica, aunque su menor contenido proteico requiere tasas de inclusión más altas, lo que impacta en los costes. Los ingredientes de almendra y coco son opciones premium debido a su atractivo sensorial e imagen de alimentación saludable, pero los altos costes y la dependencia de las importaciones limitan el crecimiento. Las almendras se utilizan principalmente en bebidas, mientras que el coco es común en el yogur y el helado. El mercado de ingredientes evoluciona con los avances en fermentación de precisión y agricultura celular. Las empresas emergentes europeas desarrollan proteínas idénticas a las animales, como la caseína y el suero de leche, que pueden combinarse con ingredientes de origen vegetal para mejorar la funcionalidad sin riesgos de alérgenos.

Por Forma: Los Formatos Congelados Capturan la Demanda de Conveniencia

En 2025, los productos refrigerados y enfriados representaron el 34,45% del valor del mercado, destacando la fuerte demanda de alternativas a la leche fresca y el yogur. Estos productos suelen percibirse como más saludables y menos procesados en comparación con las opciones estables en estantería o congeladas. La avanzada infraestructura de cadena de frío de Europa Occidental respalda la amplia disponibilidad de productos de origen vegetal refrigerados. Los minoristas aumentan el espacio en refrigeradores para acomodar más variedades de productos, aunque el aumento de los costes energéticos debido a los mecanismos de fijación de precios del carbono plantea desafíos. Los productos estables en estantería, como la leche UHT y las alternativas cárnicas estables en ambiente, ofrecen ventajas como una vida útil más larga y una logística más sencilla, lo que los hace ideales para el comercio electrónico y las exportaciones. Sin embargo, en mercados como Alemania y el Reino Unido, los consumidores prefieren los formatos frescos, lo que limita el crecimiento de las opciones estables en estantería.

Se proyecta que los productos de origen vegetal congelados crezcan a una CAGR del 9,55% hasta 2031, la más rápida entre todos los formatos. La congelación ayuda a preservar la textura y el sabor, ofreciendo soluciones de comidas convenientes. Productos como pizzas congeladas, platos preparados y aperitivos ganan popularidad, con marcas como Goodfella's y Dr. Oetker lanzando pizzas congeladas de origen vegetal en 2025 para satisfacer a los hogares flexitarianos. El formato congelado también permite el uso de ingredientes como el jackfruit y las setas, que tienen una vida útil fresca corta. Los productos listos para consumir y listos para cocinar crecen a medida que los hogares ocupados buscan opciones de comida rápida, con marcas que ofrecen proteínas premarinadas y kits de comida que compiten con los servicios de alimentación y entrega.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Canal Horeca se Recupera tras la Pandemia

En 2025, los canales minoristas representaron el 75,35% del valor del mercado, destacando la creciente preferencia por el consumo en el hogar. Esta tendencia, que ganó impulso durante la pandemia de COVID-19, continúa debido al trabajo remoto y los hábitos de ahorro. Los supermercados e hipermercados lideran el segmento minorista, contribuyendo aproximadamente al 60% del volumen. Estos establecimientos atraen a los consumidores con su amplia variedad de productos y opciones de compra entre categorías, fomentando la prueba de productos de origen vegetal. Las tiendas de conveniencia también amplían su oferta de productos de origen vegetal listos para consumir para satisfacer a los consumidores en movimiento. Por ejemplo, Żabka en Polonia y Carrefour Express en Francia introdujeron sándwiches y ensaladas de origen vegetal en 2025. Las ventas en línea crecieron un 35% en 2025, impulsadas por modelos de suscripción y marcas de venta directa al consumidor que ofrecen recomendaciones personalizadas y reposición automática. Sin embargo, el comercio electrónico sigue representando solo el 12% del total de ventas de alimentos de origen vegetal, ya que los costes de entrega y la preferencia por inspeccionar los productos frescos en la tienda siguen siendo barreras.

Los canales horeca crecen rápidamente, con una CAGR del 10,31% proyectada hasta 2031, la más alta entre los tipos de distribución. Los restaurantes, cafeterías y establecimientos de servicio rápido añaden opciones de origen vegetal para atraer a clientes flexitarianos y cumplir con los objetivos de sostenibilidad. En 2025, Starbucks amplió su menú de origen vegetal en toda Europa, introduciendo artículos como un sándwich de desayuno Beyond Meat y bollería vegana, que ahora representan el 12% de sus ventas de alimentos en la región. Las cadenas de restauración informal como Pret A Manger y Leon aumentaron la penetración del menú de origen vegetal al 40%, convirtiendo estos artículos en opciones convencionales en lugar de nicho. Los canales horeca también fomentan el consumo en el hogar, ya que las experiencias gastronómicas positivas impulsan las compras en el comercio minorista. Además, los operadores de servicios de alimentación utilizan proteínas de origen vegetal para gestionar la inflación de los costes alimentarios, ya que estos ingredientes ofrecen precios más estables en comparación con las proteínas de origen animal, que se ven afectadas por brotes de enfermedades y fluctuaciones en los costes de los piensos.

Análisis Geográfico

Se proyecta que Alemania mantenga una cuota de mercado del 35,68% en 2025, impulsada por su sólida cultura vegana, su avanzada infraestructura minorista y sus políticas de apoyo a los sistemas alimentarios sostenibles. Berlín, conocida como la capital vegana de Europa con más de 60 restaurantes completamente de origen vegetal, establece tendencias de consumo a nivel nacional y atrae a marcas globales que establecen sus sedes europeas. En 2025, Aldi y Lidl ampliaron sus gamas de origen vegetal de marca propia en un 40%, ofreciendo productos a precios comparables a los lácteos y la carne tradicionales. Esta estrategia hace que las opciones de origen vegetal sean más accesibles, impulsando la demanda más allá de las zonas urbanas adineradas. La iniciativa de comidas escolares del gobierno alemán de 2024, que exige opciones de origen vegetal en las cafeterías públicas, expone a 8 millones de niños a alternativas sin lácteos, fomentando la adopción temprana. Además, un informe de 2025 de la Agencia Federal de Medio Ambiente de Alemania reveló que las alternativas cárnicas a base de guisantes producen un 75% menos de emisiones que la carne de vacuno, influyendo en la contratación pública y las prácticas de sostenibilidad corporativa. La experiencia de Alemania en equipos de procesamiento de alimentos también permite a sus empresas exportar tecnologías de producción de origen vegetal por toda Europa, creando flujos de ingresos adicionales.

Se espera que España crezca a una CAGR del 9,35% hasta 2031, la más rápida de Europa. Este crecimiento está impulsado por productos de origen vegetal inspirados en la dieta mediterránea que combinan ingredientes tradicionales como garbanzos, lentejas y aceite de oliva con formatos modernos. Estos sabores familiares ayudan a las marcas locales a competir con los actores globales. Barcelona y Madrid emergen como centros de innovación, con empresas emergentes como Heura Foods que logran distribución nacional y se expanden a Francia e Italia. El sector turístico de España, que recibió a 85 millones de visitantes en 2024, impulsa la demanda de opciones de origen vegetal en hoteles y restaurantes que atienden a turistas del norte de Europa. Mientras tanto, regiones como Andalucía y Castilla-La Mancha aumentan el cultivo de garbanzos y lentejas para apoyar a los procesadores nacionales y reducir las importaciones.

El Reino Unido, Francia, Italia, Países Bajos, Suecia, Polonia y Suiza representan conjuntamente la cuota de mercado restante, cada uno con impulsores de crecimiento únicos. En el Reino Unido, Tesco y Sainsbury's lanzaron gamas de origen vegetal de marca propia en 2024-2025, con precios entre un 20 y un 30% inferiores a los de los productos de marca. La Ley Climática Agroalimentaria de Francia de 2024 exige el 20% del espacio en estanterías para productos de origen vegetal en los grandes minoristas para 2027, garantizando una demanda constante. El mercado italiano se concentra en las regiones del norte como Lombardía y Emilia-Romaña, donde la conciencia sanitaria es mayor, pero el crecimiento está limitado por las preferencias culturales por los productos lácteos tradicionales. Los Países Bajos lideran en innovación, con empresas como The Vegetarian Butcher y Mosa Meat avanzando en tecnologías de carne híbrida y cultivada. Las directrices dietéticas actualizadas de Suecia para 2025 promueven las proteínas de origen vegetal, influyendo en la contratación pública y los menús escolares. El mercado polaco crece rápidamente, impulsado por la urbanización y las tendencias alimentarias de Europa Occidental. Los consumidores de alto poder adquisitivo de Suiza prefieren productos de origen vegetal premium, aunque el pequeño tamaño del mercado depende de las importaciones de Alemania y Francia.

Panorama Competitivo

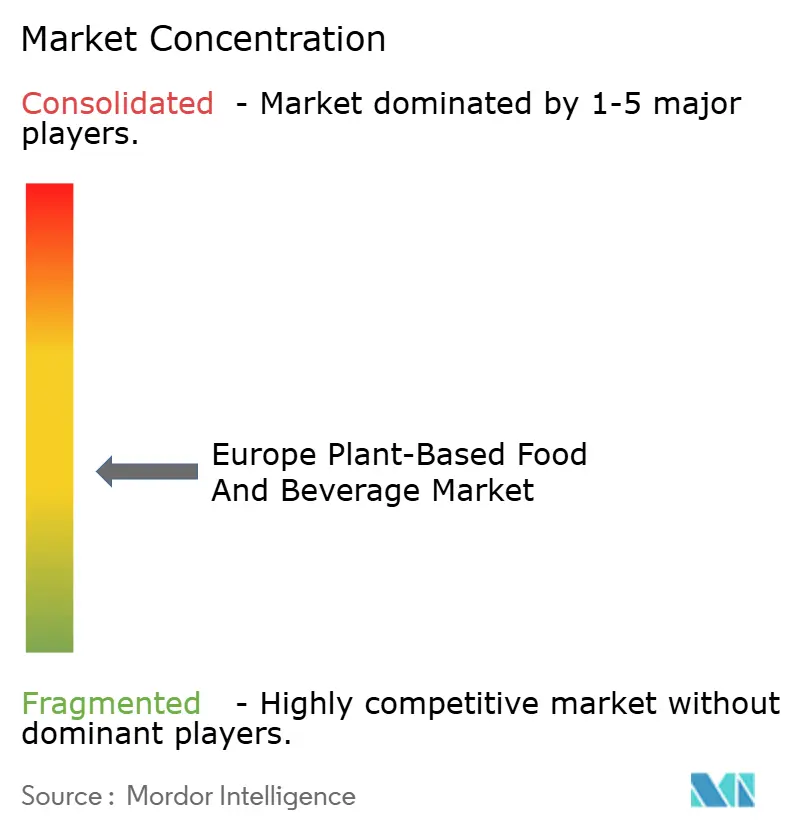

El mercado europeo de alimentos y bebidas de origen vegetal es un tapiz vibrante tejido por multinacionales consolidadas, sólidas marcas regionales y una oleada de empresas emergentes de nicho. Los gigantes de la industria como Danone SA, Nestlé SA, Unilever plc, Oatly Group AB y Conagra Brands Inc. aprovechan su amplia escala, extensas redes de distribución e investigación y desarrollo de vanguardia. Esta capacidad les permite reformular productos rápidamente, mejorar los perfiles nutricionales y crear soluciones estables en estantería. Por otro lado, los actores más pequeños se labran su nicho apostando por ingredientes únicos, priorizando el abastecimiento local y posicionando su oferta como premium. Si bien ninguna entidad domina el mercado, muchas destacan en áreas específicas, desde alternativas lácteas y sustitutos de carne hasta bebidas funcionales.

Esta demanda está impulsada por una mayor conciencia sobre la salud y el bienestar, preocupaciones medioambientales y de bienestar animal, y la creciente popularidad de las dietas flexitarianas. Estas preferencias en evolución amplían el perfil demográfico del consumidor, llegando mucho más allá del público vegano tradicional. Los minoristas refuerzan la disponibilidad con productos de marca propia y ubicaciones estratégicas en supermercados convencionales. Al mismo tiempo, los servicios de alimentación y las cadenas de servicio rápido lanzan opciones de origen vegetal para conectar con el segmento urbano joven. Sin embargo, el camino no está exento de obstáculos: las regulaciones variables en toda Europa, el aumento de los costes de los ingredientes y las ocasionales escaseces de suministro de proteínas y aceites especiales impactan en los precios y la rentabilidad.

La fragmentación del mercado fomenta la innovación y la orientación a nichos, pero también prepara el terreno para una posible consolidación. Las grandes corporaciones observan a los innovadores regionales para adquisiciones, con el objetivo de cubrir vacíos en su cartera y acelerar la penetración en el mercado. La hoja de ruta para el crecimiento es clara: perfeccionar el sabor y la textura de los productos, mejorar la asequibilidad y explorar los mercados de Europa del Este y del Sur, relativamente inexplorados. Este panorama en constante evolución no solo fomenta la innovación, sino que también sienta las bases para fusiones estratégicas, a medida que las empresas compiten por escala y dominio en sus respectivas categorías.

Líderes de la Industria Europea de Alimentos y Bebidas de Origen Vegetal

Danone SA

Nestlé SA

Unilever plc

Oatly Group AB

Conagra Brands Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: La productora francesa de queso vegano Jay&Joy lanzó su alternativa vegetal al camembert, 'Albert', en el mercado del Reino Unido. El producto, elaborado con anacardos y soja francesa, tenía como objetivo satisfacer la creciente demanda de opciones de queso vegano.

- Junio de 2025: Violife introdujo lo que afirmó ser el primer cheddar vegano alto en proteínas del Reino Unido. Este lanzamiento tenía como objetivo satisfacer la creciente demanda de alternativas de origen vegetal y ricas en proteínas en la región.

- Mayo de 2025: Beyond Meat anunció el lanzamiento de sus trozos de Beyond Steak veganos en el Reino Unido. El producto, diseñado para imitar el sabor y la textura del filete tradicional, estuvo disponible exclusivamente en 650 tiendas Tesco de todo el país.

- Marzo de 2025: Silk introdujo una nueva fórmula de bebida de origen vegetal en México, ampliando su presencia en el creciente mercado de alternativas lácteas del país. Según la marca, la nueva fórmula Silk incluye seis nutrientes esenciales y ofrece una textura mejorada, junto con un sabor neutro que puede utilizarse en una variedad de situaciones, desde el café matutino hasta los batidos posteriores al entrenamiento.

Alcance del Informe del Mercado Europeo de Alimentos y Bebidas de Origen Vegetal

Los alimentos y bebidas "de origen vegetal" contienen únicamente ingredientes de origen vegetal, como frutas, verduras, cereales integrales, legumbres, frutos secos y semillas, hierbas y especias. Estos productos no incluyen ningún producto de origen animal. El mercado estudiado está segmentado en función del tipo de producto, el canal de distribución y el país. Según el tipo de producto, el mercado se segmenta en sustitutos de carne, bebidas alternativas a los lácteos, helados sin lácteos, queso sin lácteos, yogur sin lácteos y untables sin lácteos. Las bebidas alternativas a los lácteos se segmentan a su vez en bebidas de soja y otras bebidas. Bebidas de almendra. De manera similar, los sustitutos de carne se segmentan en proteína vegetal texturizada, tofu, tempeh y otros. Por canal de distribución, el mercado estudiado se segmenta en supermercados/hipermercados, tiendas de conveniencia, medios en línea

y otros canales de distribución. El informe también analiza el mercado europeo de alimentos y bebidas de origen vegetal en países emergentes y consolidados como el Reino Unido, Alemania, Francia, Italia, España y el resto de Europa. El informe ofrece el tamaño del mercado y las previsiones en valor (millones de USD) para todos los segmentos anteriores.

| Lácteos de Origen Vegetal | Yogur |

| Queso | |

| Postres Helados y Helados | |

| Otros Lácteos de Origen Vegetal | |

| Sustitutos de Carne | Tofu |

| Tempeh | |

| Proteína Vegetal Texturizada | |

| Otros Sustitutos de Carne | |

| Barritas de Nutrición/Snacks de Origen Vegetal | |

| Productos de Panadería de Origen Vegetal | |

| Bebidas de Origen Vegetal | Leche Envasada |

| Batidos Envasados | |

| Café | |

| Té | |

| Otras Bebidas de Origen Vegetal | |

| Otros Alimentos y Bebidas |

| Soja |

| Almendra |

| Guisante |

| Avena |

| Arroz |

| Coco |

| Otras Fuentes |

| Refrigerado/Enfriado |

| Congelado |

| Estable en Estantería/Ambiente |

| Listo para Consumir/Listo para Cocinar |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas en Línea | |

| Otros Canales Minoristas |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Países Bajos |

| Suecia |

| Polonia |

| Suiza |

| Resto de Europa |

| Por Tipo de Producto | Lácteos de Origen Vegetal | Yogur |

| Queso | ||

| Postres Helados y Helados | ||

| Otros Lácteos de Origen Vegetal | ||

| Sustitutos de Carne | Tofu | |

| Tempeh | ||

| Proteína Vegetal Texturizada | ||

| Otros Sustitutos de Carne | ||

| Barritas de Nutrición/Snacks de Origen Vegetal | ||

| Productos de Panadería de Origen Vegetal | ||

| Bebidas de Origen Vegetal | Leche Envasada | |

| Batidos Envasados | ||

| Café | ||

| Té | ||

| Otras Bebidas de Origen Vegetal | ||

| Otros Alimentos y Bebidas | ||

| Por Ingrediente | Soja | |

| Almendra | ||

| Guisante | ||

| Avena | ||

| Arroz | ||

| Coco | ||

| Otras Fuentes | ||

| Por Forma | Refrigerado/Enfriado | |

| Congelado | ||

| Estable en Estantería/Ambiente | ||

| Listo para Consumir/Listo para Cocinar | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas en Línea | ||

| Otros Canales Minoristas | ||

| Por País | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Suiza | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado europeo de alimentos y bebidas de origen vegetal hasta 2031?

Se prevé que avance de 6.640 millones de USD en 2026 a 10.120 millones de USD en 2031 a una CAGR del 8,79%.

¿Qué categoría de producto lidera actualmente el valor de las ventas?

Los lácteos de origen vegetal representaron el 38,24% de la cuota en 2025, convirtiéndola en la categoría más grande de la región.

¿Qué país europeo registrará el crecimiento más rápido?

Se proyecta que España se expanda a una CAGR del 9,35% hasta 2031 gracias a las innovaciones de estilo mediterráneo a base de legumbres y aceite de oliva.

¿Qué canal de ventas gana impulso tras la pandemia?

El servicio de alimentación horeca, incluidos restaurantes y cafeterías, se recupera a una CAGR del 10,31% a medida que los menús incorporan opciones de origen vegetal.

Última actualización de la página el: