Tamaño y cuota del mercado de envases flexibles de Europa, Oriente Medio y África (EMEA)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

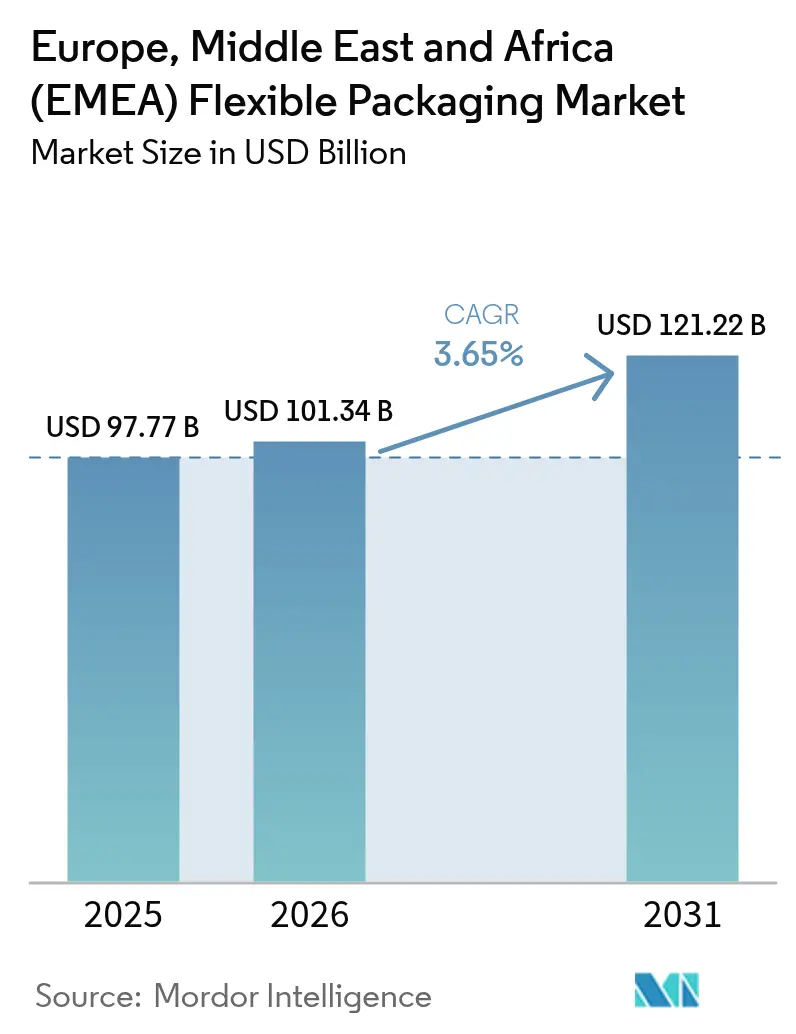

| Tamaño del mercado en el año base (2025) | 97.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 101.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 121.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.65% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Europa |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases flexibles de Europa, Oriente Medio y África (EMEA) por Mordor Intelligence

El tamaño del mercado de envases flexibles de Europa, Oriente Medio y África (EMEA) en 2026 se estima en 101.340 millones de USD, con un crecimiento desde el valor de 2025 de 97.770 millones de USD y proyecciones para 2031 que muestran 121.220 millones de USD, creciendo a una CAGR del 3,65% durante 2026-2031. Una combinación de mandatos regulatorios, cambios en los estilos de vida de los consumidores y la personalización habilitada por la tecnología impulsa este avance sostenido. La cuota de ingresos del 83,48% de Europa en 2024 otorga a la región una escala sin rival; sin embargo, la nueva capacidad instalada y el apoyo normativo en Oriente Medio y África (OMA) convierten a esas sub-regiones en las de más rápido crecimiento, con una CAGR del 4,87% hasta 2030. La sustitución de materiales se acelera: los plásticos todavía representaron el 68,12% de la cuota en 2024, pero los bioplásticos y los materiales compostables registran una CAGR del 5,11% a medida que los convertidores persiguen objetivos de circularidad. Mientras tanto, la volatilidad de los precios de las resinas, la presión sobre los márgenes y la necesidad de actualización tecnológica están impulsando operaciones de alto perfil, como la integración de Amcor con Berry y la venta de Constantia Flexibles a One Rock Capital Partners, lo que señala un giro hacia las eficiencias de escala y las competencias de impresión digital.

Conclusiones clave del informe

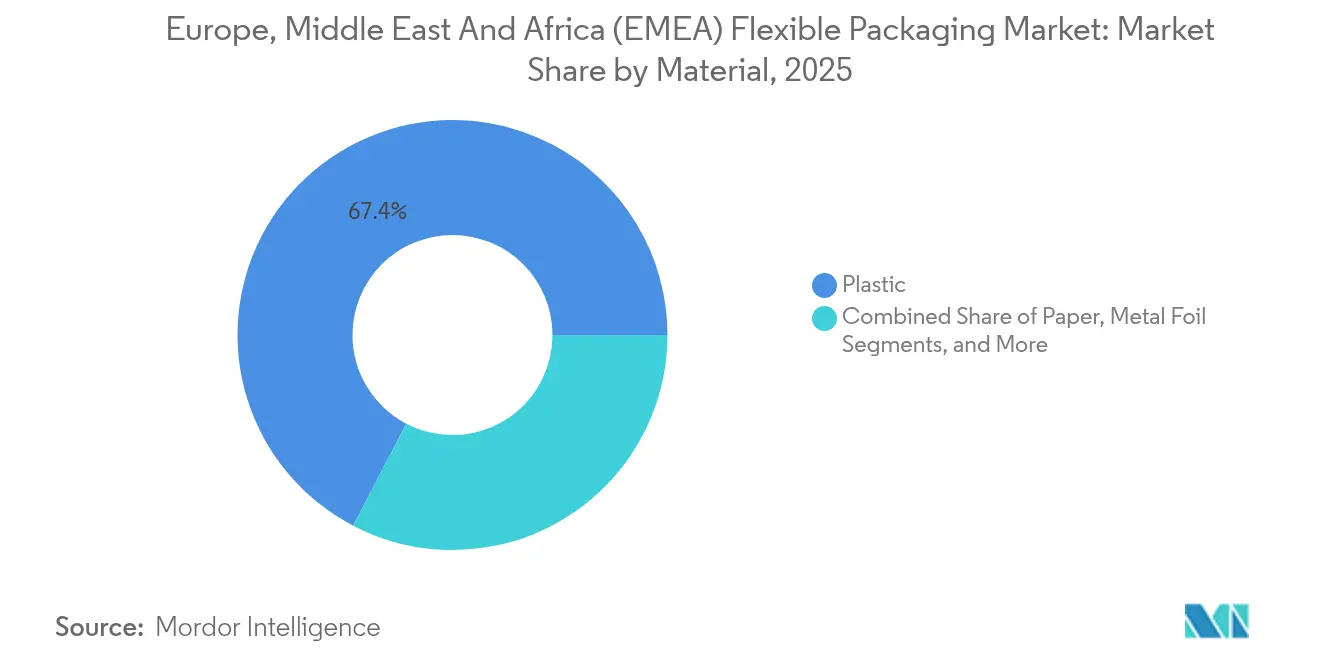

- Por material, los plásticos representaron el 67,35% del tamaño del mercado de envases flexibles de la región EMEA en 2025, mientras que los bioplásticos y los sustratos compostables se proyectan con un alza a una CAGR del 4,88% hasta 2031.

- Por tipo de producto, las bolsas y bolsitas lideraron con el 47,05% de la cuota del tamaño del mercado de envases flexibles de la región EMEA en 2025, mientras que los sobres y sticks están posicionados para una CAGR del 4,43% hasta 2031.

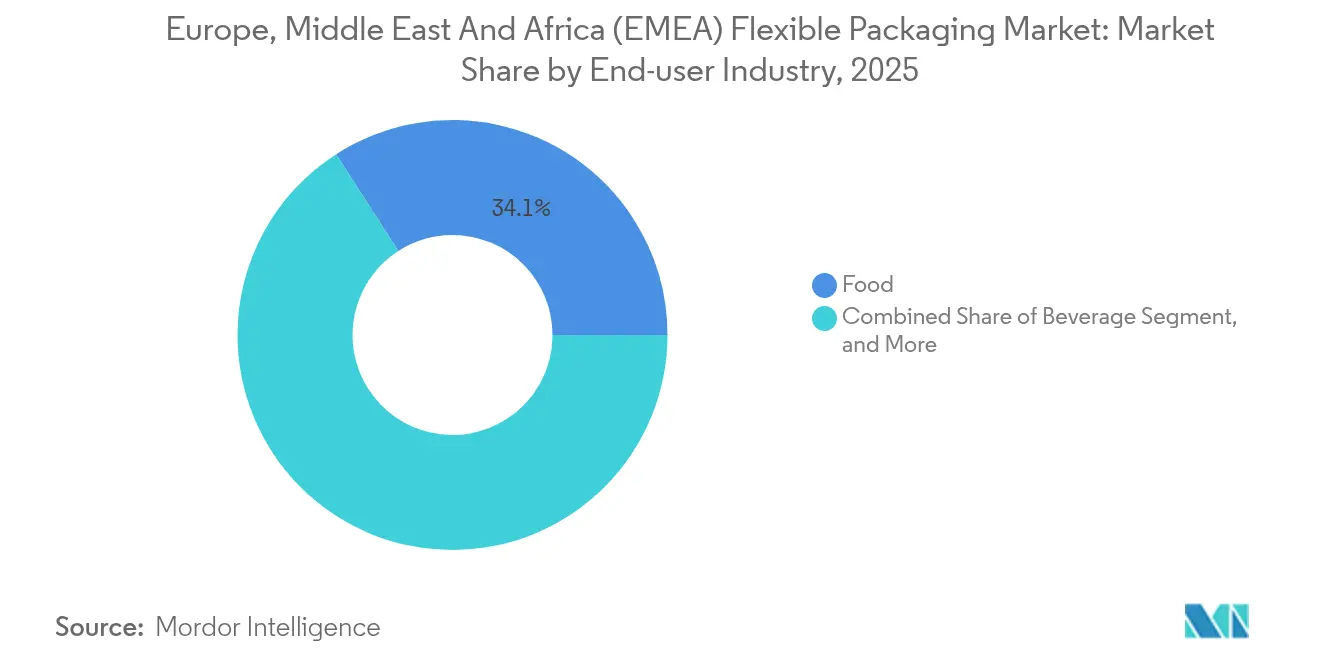

- Por industria de usuario final, las aplicaciones alimentarias representaron el 34,10% de la cuota de ingresos en 2025; el cuidado personal y los cosméticos está previsto que crezcan a una CAGR del 4,65% hasta 2031.

- Por tecnología de impresión, la flexografía dominó con el 45,20% de la cuota del mercado de envases flexibles de la región EMEA en 2025, aunque la impresión digital avanza a una CAGR del 4,79% hasta 2031.

- Por geografía, Europa ostentó el 82,95% de la cuota del mercado de envases flexibles de la región EMEA en 2025, mientras que Oriente Medio y África registraron la CAGR más rápida, del 4,63%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de envases flexibles de Europa, Oriente Medio y África (EMEA)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda de alimentos procesados y de conveniencia | +0.8% | Centros urbanos de Europa y Oriente Medio | Mediano plazo (2-4 años) |

| Impulso regulatorio hacia formatos reciclables | +1.2% | Liderado por Europa, seguimiento en OMA | Largo plazo (≥ 4 años) |

| Reducción de peso para ahorro logístico | +0.5% | Europa, cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Rápida expansión del comercio electrónico | +0.7% | Europa, ciudades del CCG, África emergente | Mediano plazo (2-4 años) |

| Crecimiento de la cadena de frío farmacéutica | +0.4% | Europa, estados del Golfo | Largo plazo (≥ 4 años) |

| Impresión digital para SKU de bajo pedido mínimo | +0.3% | Europa como núcleo, adopción en Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento sostenido de la demanda de alimentos procesados y de conveniencia

La migración urbana está transformando los hábitos alimentarios, lo que lleva a minoristas y operadores de servicios de alimentación a preferir envases ligeros y estables en estantes que protejan la frescura durante ciclos de distribución prolongados. Las bolsas y bolsitas económicas desplazan las alternativas rígidas, reduciendo los costes de transporte y las huellas de CO₂. Los convertidores introducen diseños de conveniencia para llevar, como la RotiBag de ProAmpac, un formato resistente a fugas capaz de transportar alimentos calientes sin cajas de cartón exteriores. [1]Brett Parker, "La RotiBag de ProAmpac ofrece una solución sostenible para los alimentos para llevar," packagingstrategies.com Combinadas con el cumplimiento de las normas HACCP e ISO 22000, estas mejoras de rendimiento aumentan el volumen de referencia para los sustratos de película y los cierres de cremallera en el mercado de envases flexibles de la región EMEA.

Impulso regulatorio hacia envases reciclables y sostenibles

El Reglamento de la UE sobre envases y residuos de envases 2025/40 impone un contenido reciclable del 65% para 2030 y prohíbe las barreras químicas a base de PFAS, lo que desencadena un rediseño generalizado de los laminados multicapa convencionales. Los centros de I+D ahora priorizan las estructuras mono-PE o mono-PP con agentes compatibilizantes que preservan la barrera contra el oxígeno y la humedad a la vez que permiten la recuperación mecánica. Los recubrimientos compostables de BASF y las capas de poliamida reciclada químicamente de Südpack muestran cómo la innovación se alinea con los hitos del Reglamento de Envases y Residuos de Envases (PPWR). Los propietarios de marcas estandarizan las SKU globales en torno al cumplimiento normativo a nivel de la UE, abriendo nuevas vías de ganancia de cuota para los proveedores de bioplásticos y los convertidores de base fibrosa en el mercado de envases flexibles de la región EMEA.

Reducción de peso para la reducción de costes logísticos

Los impuestos al carbono y los recargos por combustible amplifican los beneficios de los calibres más delgados y las barreras de menor espesor. Innovaciones como las bandejas MonoFlex BP de Coveris reducen el uso de materiales en casi un 30% en comparación con los formatos tradicionales de materiales mixtos sin sacrificar la resistencia a la perforación. Las iniciativas de reducción de calibre se extienden a los alimentos congelados, la alimentación para mascotas y los recambios de detergente, ayudando a los propietarios de marcas a reducir las emisiones de transporte y el espacio de almacén. Los operadores de comercio electrónico recompensan las dimensiones compactas mediante menores tarifas de peso volumétrico, ampliando el alcance del impulsor hacia las películas de reemplazo de cartón corrugado y los envoltorios retráctiles.

Rápido crecimiento del comercio electrónico en la región EMEA

Los volúmenes del comercio minorista en línea se incrementaron en 2024-2025, lo que llevó a los centros de distribución a estandarizar los sobres flexibles, las películas de amortiguación y las bolsitas con precinto de inviolabilidad compatibles con las líneas de clasificación automatizadas. Los despliegues de robótica de Amazon en los centros europeos influyeron en los convertidores para diseñar sobres de LDPE resistentes al desgarro con perforaciones de fácil apertura y gráficos llamativos impresos digitalmente para promociones de temporada. En los mercados del Golfo, las temperaturas ambiente superiores a 45 °C requieren mejoras de barrera contra la entrada de olores y los fallos de sellado, lo que impulsa la demanda de sobres laminados de alto rendimiento listos para las redes de mensajería de última milla.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los precios de las resinas poliméricas | −0.9% | Europa, redes de suministro globales | Corto plazo (≤ 2 años) |

| Presión sobre los márgenes por la competencia | −0.6% | Europa, mercados maduros del CCG | Mediano plazo (2-4 años) |

| Infraestructura limitada de reciclaje de películas | −0.3% | Oriente Medio y África | Largo plazo (≥ 4 años) |

| Regulaciones sobre PFAS y migración de aceites minerales | −0.4% | Europa, cumplimiento normativo global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de las resinas poliméricas

Las fluctuaciones del precio del crudo y la estructura de tarifas energéticas más elevadas de Europa distorsionan los costes de los insumos para los grados de PE y PP, lo que obliga a los convertidores a renegociar los contratos con los clientes cada trimestre. Los actores integrados cubren su exposición mediante acuerdos de materias primas a largo plazo, pero las empresas de pequeña y mediana escala enfrentan una erosión de márgenes que limita el gasto de capital en nuevas prensas y rebobinadoras. El efecto neto modera los ciclos de sustitución y ralentiza la adopción de innovaciones en los segmentos del mercado de envases flexibles de la región EMEA sensibles al precio.

Intensificación del panorama competitivo que presiona los márgenes

Sucesivas oleadas de fusiones y adquisiciones están construyendo campeones super-regionales con mayor poder de compra y carteras tecnológicas más amplias. Los convertidores independientes responden especializándose en trabajos de tiradas cortas e invirtiendo en líneas de impresión digital con precisión de color, pero los equipos de compras de los clientes enfrentan a los proveedores entre sí, comprimiendo los márgenes de beneficio en bolsas de pan y bolsas de verduras congeladas de naturaleza básica. Si bien los volúmenes siguen expandiéndose, la compresión del EBITDA restringe los presupuestos de I+D, retrasando las estructuras reciclables de próxima generación en gran parte del mercado de envases flexibles de la región EMEA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por material: los bioplásticos impulsan la transición hacia la sostenibilidad

Los plásticos retuvieron el 67,35% de la cuota del mercado de envases flexibles de la región EMEA en 2025, respaldados por ventajas de coste, alta resistencia mecánica y cadenas de suministro bien establecidas. Sin embargo, los bioplásticos y los materiales compostables están ganando terreno —avanzando a una CAGR del 4,88%— debido a la exigencia regulatoria y los compromisos de las marcas hacia el contenido renovable. Los proyectos piloto financiados por la UE, como la iniciativa PHA a partir de residuos de AIMPLAS, ilustran el apoyo institucional que reduce el riesgo del escalado. Los convertidores operan ahora líneas de extrusión paralelas para películas de algas marinas, PHA o PLA junto al LDPE tradicional, un enfoque de doble vía que cubre los riesgos de cumplimiento normativo mientras atiende a las marcas pioneras. El tamaño del mercado de envases flexibles de la región EMEA para sustratos de base biológica está previsto que supere los 5.280 millones de USD para 2031, un salto de cuota material respaldado por la co-localización de la cadena de suministro y la creciente visibilidad para el consumidor de los logotipos de compostabilidad.

Para evitar compromisos en el rendimiento, los laminados híbridos mezclan PP reciclado químicamente con capas de unión de PET libre de virgen, cumpliendo tanto las cuotas de contenido reciclado como los objetivos de reducción de calibre. Estas innovaciones son oportunas porque el PPWR impone a los convertidores la obligación de demostrar la reciclabilidad a través de los protocolos aceptados por la UE, un techo de cumplimiento que los actores establecidos en plásticos deben superar o ceder cuota a las emergentes redes celulósicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de producto: los sobres capturan la demanda de control de porciones

Las bolsas y bolsitas aún dominaron el 47,05% del tamaño del mercado de envases flexibles de la región EMEA en 2025, una posición fundamentada en su versatilidad, desde cereales hasta detergentes. Sin embargo, los sobres y sticks disfrutan de un impulso notable con una CAGR del 4,43% hasta 2031, impulsados por el café monodosis, los polvos de electrolitos y las cremas dermatológicas. Las multinacionales de cuidado personal despliegan sobres impresos digitalmente para probar fragancias o fórmulas con factor de protección solar en cajas de suscripción, aprovechando los gráficos variables para generar engagement en las redes sociales. La escasa huella material del formato encaja perfectamente en las tiendas de conveniencia donde el espacio en estanterías tiene un valor premium. Los sobres de alginato comestible exhibidos en IFFA 2025 van aún más lejos al eliminar por completo los flujos de residuos secundarios.

La demanda de los consumidores de dosificación precisa y uso en movimiento se alinea con los sistemas nacionales de etiquetado nutricional que desalientan las porciones de gran tamaño. En consecuencia, el mercado de envases flexibles de la región EMEA está reconfigurando las líneas de formado-llenado-sellado para contadores de mayor velocidad, sistemas de microperforación y sellos de borde herméticos que resisten las redes de mensajería. La adopción de sobres también se complementa con los requisitos farmacéuticos de la cadena de frío, donde los sellos de cuatro lados con barrera de lámina protegen las sustancias farmacéuticas activas higroscópicas durante el transporte regional.

Por industria de usuario final: el cuidado personal impulsa el crecimiento premium

La alimentación siguió siendo la columna vertebral, con una cuota del 34,10% en 2025 gracias a las ventas en volumen de productos básicos de panadería, carne y aperitivos. No obstante, el cuidado personal y los cosméticos registraron la trayectoria más sólida, con una CAGR del 4,65%, reflejo de la premiumización y la inclinación de los consumidores hacia envases respetuosos con el planeta. Marcas como Beiersdorf integran bolsas de pie recargables que cumplen las Buenas Prácticas de Fabricación (GMP) cosméticas de la norma ISO 22716 a la vez que reducen el tonelaje de plástico, un movimiento que permite contar historias sobre la reducción de residuos en campañas publicitarias de primer nivel. Los barnices de alto brillo, las películas de tacto suave y los acabados metálicos —otrora exclusivos de los frascos rígidos— son ahora viables en estructuras de PE multicapa, ampliando el vocabulario estético del mercado de envases flexibles de la región EMEA.

Los envases farmacéuticos y sanitarios, aunque menores en ingresos, generan márgenes superiores debido a la validación regulatoria y la precisión de barrera. En este segmento, los trilaminados de lámina/PET/PP persisten a pesar de los vientos en contra de la reciclabilidad, dado que las tolerancias de ingreso de humedad son implacables. Las películas agrícolas, los sobres de fertilizantes y las bolsas de horticultura representan una absorción de demanda nicho pero resiliente, sostenida por el floreciente sector de invernaderos de África y las subvenciones de la Política Agrícola Común de la UE para la adopción de mulching biológico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tecnología de impresión: la impresión digital permite la personalización

La flexografía retuvo el 45,20% de la cuota del mercado de envases flexibles de la región EMEA en 2025, sinónimo de bolsas de aperitivos de tiradas largas y boquillas de recambio de detergente. Sin embargo, las prensas digitales están reescribiendo la economía de las tiradas cortas, expandiéndose a una CAGR del 4,79%. Las novedades de HP Indigo en 2024 permiten la impresión en superficie sobre PE con tintas aptas para uso alimentario, liberando los tamaños de pedido a menos de 1.000 unidades para campañas segmentadas. Los convertidores recalibran los pisos de producción: las líneas híbridas combinan la impresión digital para datos variables y la flexografía en línea para una cobertura de tinta intensa, maximizando la Eficiencia Global del Equipo (OEE).

Los flujos de trabajo digitales también reducen drásticamente los desperdicios —sin planchas, con mínimas preparaciones— y abren una captura de datos más rica a través de códigos QR serializados. La transparencia resultante sustenta las soluciones anticontrafacción apreciadas por los actores de nutracéuticos y cosméticos. A medida que la tecnología escala, la paridad de costes con los trabajos de flexografía de tiradas medias se acerca, acelerando su penetración en el mercado de envases flexibles de la región EMEA en general.

Análisis geográfico

La posición consolidada de Europa deriva de décadas de innovación, políticas estrictas y una densa red de recicladores, extrusores de películas y diseñadores de envases. Las empresas de ingeniería alemanas suministran líneas de película soplada multicapa capaces de procesar materias primas recicladas químicamente, mientras que Francia y España cuentan con consorcios que prueban papeles de barrera de celulosa. El dominio del 82,95% de Europa en la cuota del mercado de envases flexibles de la región EMEA en 2025 oculta una transformación interna: la volatilidad de los precios de la energía lleva a los convertidores a reubicar las etapas de laminación de alto consumo energético en Polonia o Turquía, de menor coste, reduciendo gastos sin salir de la supervisión regulatoria de la UE.

Oriente Medio aprovecha la proximidad a las materias primas petroquímicas y los vehículos de inversión soberana para incubar megaplántas. La ciudad ganadera de Arabia Saudita, con 2.000 millones de USD de inversión, integra el procesamiento de carne aguas abajo, ampliando la demanda de bandejas MAP y termoformados de alta barrera. El centro de fabricación de Hotpack en Estados Unidos, con sede en los Emiratos Árabes Unidos, por valor de 100 millones de USD, señala la ambición de aprovechar el saber hacer manufacturero del CCG en el escenario transatlántico. En todo el Golfo, los altos ingresos disponibles y la adopción del comercio electrónico aceleran la adopción de bolsas con impresión rica en color para confitería premium, perfumería y nutracéuticos con certificación halal.

El potencial de África es enorme, aunque desigual. Sudáfrica lidera en recolección y reciclaje, pero Nigeria y Kenia exhiben un crecimiento del consumo más rápido gracias a la afluencia urbana, la modernización del comercio minorista y la penetración del dinero móvil que impulsa el comercio electrónico. La logística deficiente y la energía intermitente en partes del África subsahariana obligan a los convertidores a diseñar envases tolerantes a amplias oscilaciones de humedad y temperatura. Las empresas multinacionales de bienes de consumo de alta rotación están probando esquemas de sobres recargables en Nairobi y Lagos —programas que complementan las iniciativas de recogida a nivel comunitario apoyadas por ONG—. Durante el horizonte de previsión, se espera que el mercado de envases flexibles de la región EMEA asigne más capital de trabajo a la extrusión en el continente, recortando los plazos de entrega y mitigando las fluctuaciones cambiarias.

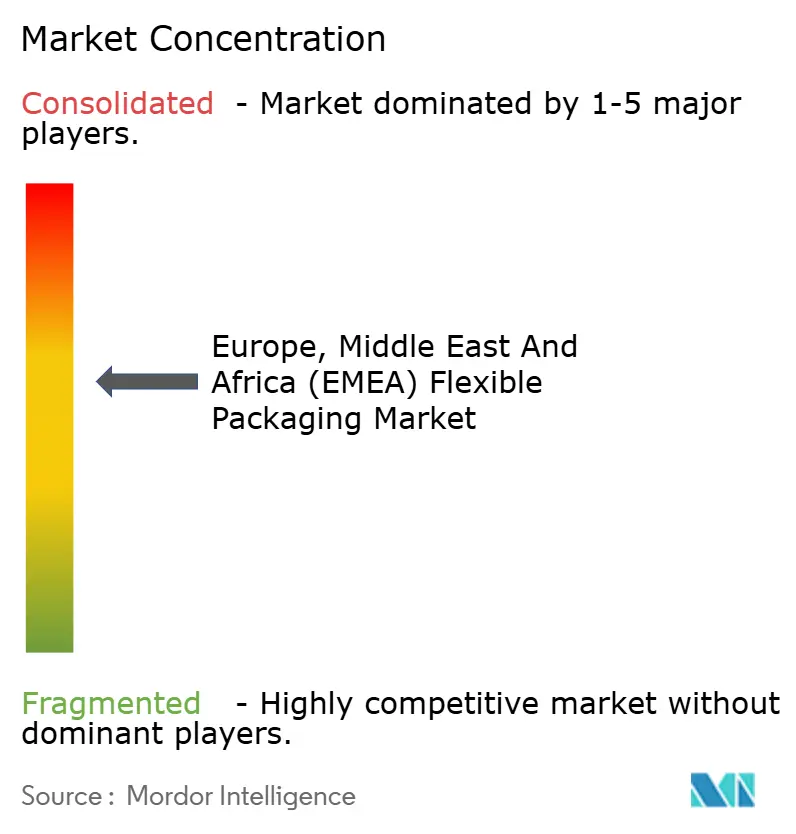

Panorama competitivo

El mercado de envases flexibles de la región EMEA se encuentra en una posición de consolidación media: los cinco principales grupos controlan aproximadamente el 50% de la facturación regional, lo que otorga al sector una puntuación de concentración de 6. Las operaciones de alto perfil —la adquisición por parte de Amcor de la unidad sanitaria de Berry y la incorporación de Constantia Flexibles a One Rock— subrayan la carrera por las sinergias de escala y la capacidad de I+D. Los consolidadores persiguen un triple objetivo: carteras geográficas equilibradas, canalizaciones de ciencia de materiales y competencias de impresión digital.

Los temas estratégicos convergen. En primer lugar, la diferenciación en sostenibilidad: Amcor, Huhtamäki y Mondi compiten por comercializar laminados mono-PE listos para el reciclaje y evaluados para el cumplimiento del PPWR. En segundo lugar, la integración vertical: los gigantes poliméricos invierten en reciclaje químico e impresión de etiquetas propia para asegurar la certidumbre en el aprovisionamiento de materias primas. En tercer lugar, el alcance geográfico: los actores establecidos europeos adquieren convertidores especializados en Arabia Saudita o Egipto para obtener acceso libre de aranceles y aprovechar la energía de bajo coste. Los nuevos participantes como B'ZEOS y AIMPLAS operan en la frontera de materiales, licenciando resinas o recubrimientos de base biológica que los actores consolidados pueden licenciar o adquirir directamente. Las solicitudes de patente se concentran en torno a sistemas adhesivos libres de epoxi, capas de barrera a base de sílice y tratamientos de plasma en línea, todos diseñados para ofrecer reciclabilidad alineada con el PPWR sin sacrificar la vida útil en estante.

La competencia de precios se intensifica en bolsas de pan, pasta seca y leche en polvo, donde la consolidación de los compradores dota a los grupos de supermercados de un mayor poder de negociación. Para combatir la comoditización, los convertidores se diversifican hacia sobres de muestras de cuidado personal, golosinas premium para mascotas y bolsas para dispositivos médicos que exigen alta fidelidad de impresión y tolerancias dimensionales estrictas. La capacidad de impresión digital se convierte en un argumento de venta: los convertidores prometen plazos de entrega de 10 días y gestión de artes gráficas multicanal, lo que convence a los propietarios de marcas que ejecutan promociones flash en TikTok e Instagram.

Líderes de la industria de envases flexibles de Europa, Oriente Medio y África (EMEA)

Amcor plc

Constantia Flexibles Group GmbH

Mondi plc

Huhtamäki Oyj

ProAmpac Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Junio de 2025: Coveris lanzó las bandejas MAP BarrierFresh de cartón que reducen el plástico en un 90% y admiten una vida útil de 21 días para proteínas.

- Mayo de 2025: Hotpack anunció un centro de fabricación en Estados Unidos por valor de 100 millones de USD, marcando su primera inversión en América del Norte.

- Abril de 2025: Südpack, BASF y Werz presentaron envases de carne reciclados químicamente utilizando poliamida Ultramid Ccycled, cumpliendo los mandatos del PPWR.

- Enero de 2025: ProAmpac presentó los envases flexibles ProActive PCR para alimentación, reduciendo el uso de resina virgen en un 35%.

Alcance del informe del mercado de envases flexibles de Europa, Oriente Medio y África (EMEA)

El envase flexible es una de las técnicas de envasado más prominentes utilizadas por los principales proveedores en una amplia gama de sectores de usuario final. Esto se debe a su calidad superior, como su vida útil prolongada. Además, es uno de los métodos de envasado más económicos para distribuir y preservar alimentos, bebidas, productos farmacéuticos y otros bienes de consumo.

El estudio analiza la demanda de la industria de envases flexibles en Europa, Oriente Medio y África, según los siguientes segmentos:

Tipo de resina - Polietileno (PE), Polipropileno Biorientado (BOPP), Polipropileno Colado (CPP), Policloruro de Vinilo (PVC), PET y Otros Tipos de Materiales (EVOH, EVA, PA)

Tipo de producto - Bolsitas, Bolsas, Películas y Otros Tipos de Productos.

Industria de usuario final - Alimentación, Bebidas, Salud y Farmacéutica, Cosméticos y Cuidado Personal y Otros Sectores de Usuario Final

| Plásticos | Polietileno (PE) |

| Polipropileno Biorientado (BOPP) | |

| Polipropileno Colado (CPP) | |

| Otros plásticos | |

| Papel | |

| Lámina metálica | |

| Bioplásticos y materiales compostables |

| Bolsas y bolsitas |

| Películas y envolturas |

| Sobres y sticks |

| Otros tipos de productos |

| Alimentación | Productos de panadería |

| Aperitivos | |

| Carne, aves de corral y mariscos | |

| Confitería | |

| Alimentación para mascotas | |

| Otros productos alimenticios | |

| Bebidas | |

| Salud y farmacéutica | |

| Cuidado personal y cosméticos | |

| Agricultura y horticultura | |

| Otras industrias de uso final |

| Flexografía |

| Rotograbado |

| Impresión digital |

| Otras tecnologías de impresión |

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por material | Plásticos | Polietileno (PE) | |

| Polipropileno Biorientado (BOPP) | |||

| Polipropileno Colado (CPP) | |||

| Otros plásticos | |||

| Papel | |||

| Lámina metálica | |||

| Bioplásticos y materiales compostables | |||

| Por tipo de producto | Bolsas y bolsitas | ||

| Películas y envolturas | |||

| Sobres y sticks | |||

| Otros tipos de productos | |||

| Por industria de usuario final | Alimentación | Productos de panadería | |

| Aperitivos | |||

| Carne, aves de corral y mariscos | |||

| Confitería | |||

| Alimentación para mascotas | |||

| Otros productos alimenticios | |||

| Bebidas | |||

| Salud y farmacéutica | |||

| Cuidado personal y cosméticos | |||

| Agricultura y horticultura | |||

| Otras industrias de uso final | |||

| Por tecnología de impresión | Flexografía | ||

| Rotograbado | |||

| Impresión digital | |||

| Otras tecnologías de impresión | |||

| Por geografía | Europa | Reino Unido | |

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuán grande será el gasto en envases flexibles en Europa, Oriente Medio y África para 2031?

Se proyecta que el gasto alcance los 121.220 millones de USD en 2031, expandiéndose desde los 97.770 millones de USD de 2025.

¿Qué categoría de material está ganando cuota más rápidamente en el espacio de envases flexibles de la región EMEA?

Los bioplásticos y los materiales compostables son los de más rápido crecimiento, avanzando a una CAGR del 4,88% hasta 2031 gracias al cumplimiento del PPWR.

¿Qué región se expande más rápidamente dentro de la región EMEA?

La sub-región de Oriente Medio y África lidera con una CAGR del 4,63%, a medida que se multiplican los proyectos de infraestructura y seguridad alimentaria.

¿Por qué los convertidores invierten en líneas de impresión digital?

Las prensas digitales permiten tiradas de pedido mínimo bajo, datos variables y cambios rápidos de arte gráfico, adecuados para promociones de comercio electrónico de corta duración y reduciendo los costes de planchas.

¿Cómo afectan las nuevas regulaciones a los materiales de barrera?

El PPWR prohíbe las barreras de PFAS y exige un contenido reciclable del 65% para 2030, acelerando el cambio hacia laminados mono-material de PE y PP y nailones reciclados químicamente.

¿Qué operación reciente de fusiones y adquisiciones ilustra la consolidación del mercado?

La adquisición por parte de Amcor del negocio de envases sanitarios de Berry Global ejemplifica la tendencia de construcción de escala entre los principales convertidores.

Última actualización de la página el: