Tamaño y Cuota del Mercado de Colchones de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

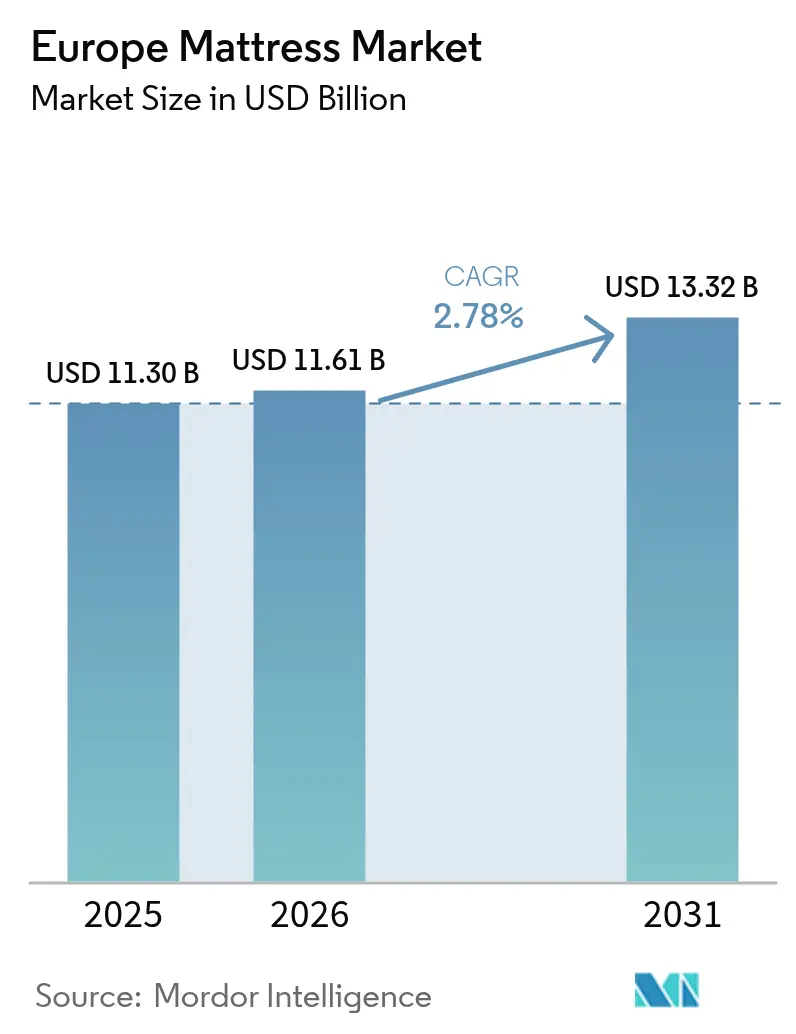

| Tamaño del mercado en el año base (2025) | 11.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.78% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Colchones de Europa por Mordor Intelligence

El tamaño del mercado de colchones de Europa en 2026 se estima en USD 11,61 mil millones, creciendo desde el valor de 2025 de USD 11,30 mil millones, con proyecciones para 2031 que muestran USD 13,32 mil millones, creciendo a una CAGR del 2,78% durante el período 2026-2031. Una expansión moderada pero constante está respaldada por la premiumización, el envejecimiento demográfico, las estrictas normas de economía circular y la rápida maduración de los canales directos al consumidor (D2C) en línea. La elevada penetración en hogares de Europa Occidental está orientando el crecimiento hacia la demanda de reposición, las características de valor añadido y las tecnologías inteligentes de sueño. Los factores regulatorios, incluido el Reglamento de Diseño Ecológico para Productos Sostenibles (ESPR) y los marcos de Responsabilidad Ampliada del Productor (EPR), están reformando el desarrollo de productos y las estrategias de fin de vida útil. La intensidad competitiva aumenta a medida que los actores establecidos adoptan modelos omnicanal mientras los competidores nativos digitales escalan a través de fronteras. Las oportunidades se concentran en torno a las innovaciones ortopédicas, los ciclos de renovación de la hostelería y los modelos de negocio circulares que reducen costos y satisfacen los mandatos medioambientales cada vez más estrictos.

Conclusiones Clave del Informe

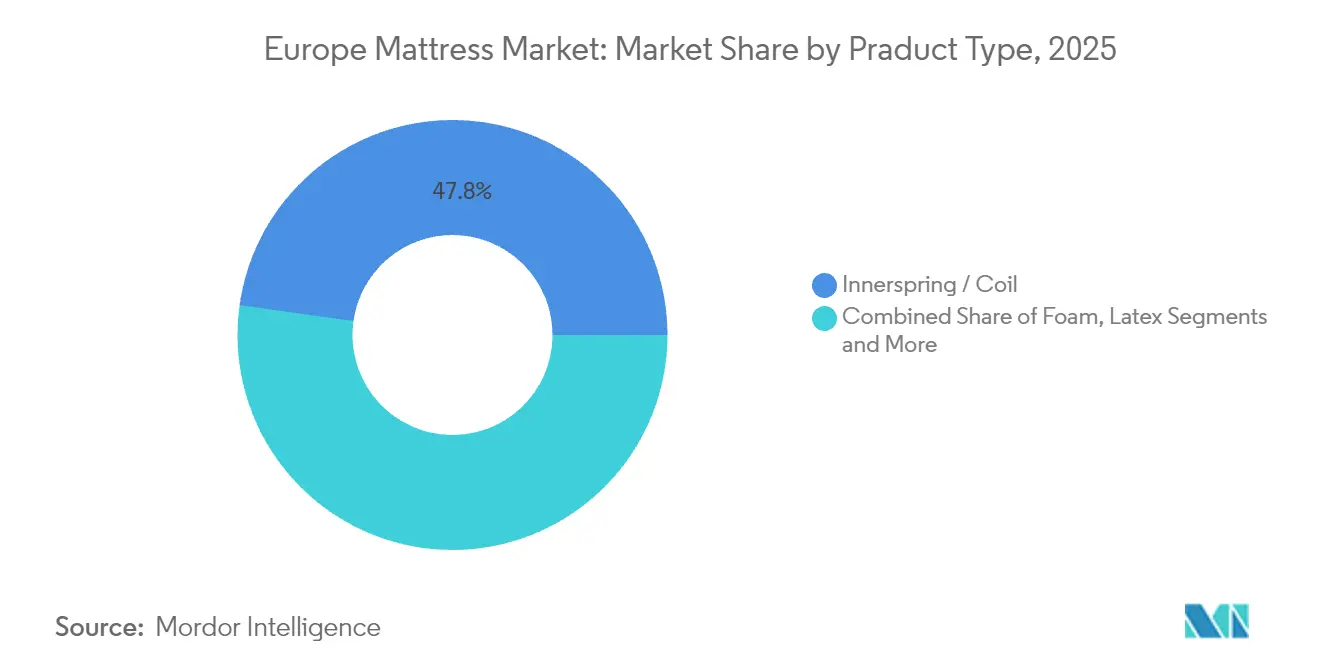

- Por tipo de producto, los diseños de resortes/muelles generaron el 47,78% de la cuota del mercado de colchones de Europa en 2025; se proyecta que los colchones híbridos registren la CAGR más rápida del 4,22% hasta 2031.

- Por tamaño, el tamaño queen representó el 34,71% del tamaño del mercado de colchones de Europa en 2025, mientras que se prevé que el tamaño king se expanda a una CAGR del 3,52% hasta 2031.

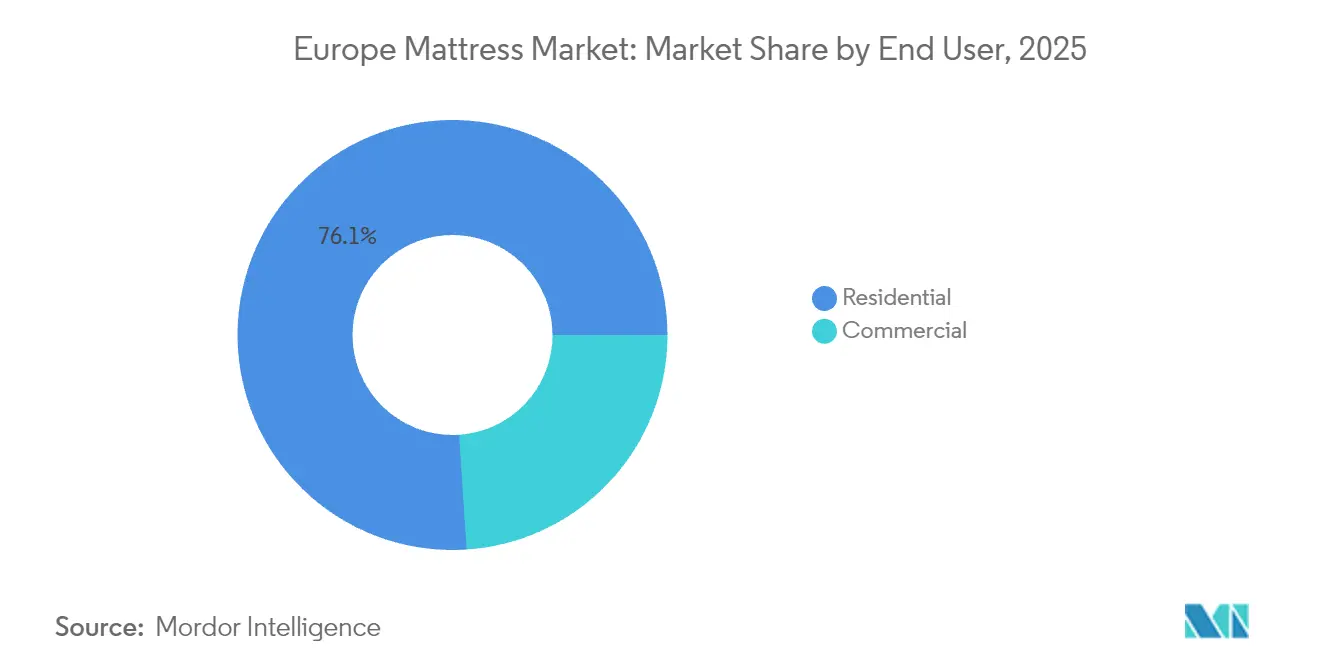

- Por usuario final, los clientes residenciales mantuvieron una cuota de ingresos del 76,05% en 2025, mientras que se espera que la contratación comercial avance a una CAGR del 3,98% hasta 2031.

- Por Canal de Distribución, B2C/Minorista mantuvo una cuota de ingresos del 70,88% en 2025, mientras que se espera que B2C/Minorista crezca a una CAGR del 3,86% hasta 2031.

- Por geografía, Alemania lideró con el 17,96% de las ventas en 2025; se prevé que España registre la CAGR más alta del 4,48% entre 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Colchones de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de colchones premium y de lujo | +0.7% | Europa Occidental, Países Nórdicos, BENELUX | Mediano plazo (2-4 años) |

| Rápido desplazamiento hacia ventas en línea D2C de "colchón en una caja" | +0.6% | Reino Unido, Alemania, Francia, España | Corto plazo (≤ 2 años) |

| Envejecimiento de la población que impulsa la necesidad ortopédica y terapéutica | +0.8% | Italia, Portugal, Alemania, Países Nórdicos | Largo plazo (≥ 4 años) |

| Ciclos de renovación de la hostelería que impulsan la reposición masiva | +0.5% | Europa Meridional, Reino Unido, DACH | Corto plazo (≤ 2 años) |

| Normas de economía circular de la UE que aceleran los diseños reciclables | +0.4% | En toda la UE | Mediano plazo (2-4 años) |

| Surgimiento de la integración europea de tecnología inteligente de sueño | +0.2% | Europa Occidental, Países Nórdicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Colchones Premium y de Lujo

Los hogares adinerados y las cadenas hoteleras boutique continúan migrando hacia categorías superiores, favoreciendo materiales avanzados, sostenibilidad certificada y ergonomía personalizada[1]Fuente: Asociación Europea de Industrias del Descanso, "Informe Anual 2025", ebia.eu. La resiliencia del segmento se refuerza por las mentalidades de los consumidores centradas en el bienestar, con cadenas de suministro trazables y etiquetado neutro en carbono que se convierten en requisitos fundamentales. Los fabricantes se integran verticalmente para asegurar grados de espuma premium y tapicería artesanal, consolidando márgenes y elevando las barreras de entrada. Los minoristas están creando salas de exposición experienciales donde el diagnóstico en tienda empareja a los durmientes con construcciones personalizadas. A medida que la penetración premium se profundiza, la demanda en etapas tardías del ciclo se desplaza de las propuestas masivas hacia narrativas de bienestar diferenciadas.

Rápido Desplazamiento hacia las Ventas en Línea D2C de "Colchón en una Caja"

Los disruptores con enfoque digital redujeron la fricción de compra mediante pruebas gratuitas, empaque comprimido y logística sin fronteras. La adopción iniciada durante la pandemia ha perdurado, con modelos omnicanal híbridos emergentes: la tienda insignia de Emma en Londres demuestra que los establecimientos físicos amplifican los embudos digitales. Las redes rentables de última milla y la personalización algorítmica agudizan las ventajas competitivas, aunque el Reglamento General de Seguridad de Productos (GPSR) amplifica los costos de cumplimiento para los vendedores exclusivamente en línea[2]Fuente: Comisión Europea, "Reglamento General de Seguridad de Productos (UE) 2023/988", single-market-economy.ec.europa.eu. Los bucles de retroalimentación ricos en datos aceleran los ciclos de iteración de productos, permitiendo a las marcas D2C renovar sus líneas trimestralmente, mucho más rápido que las rotaciones de catálogos tradicionales.

Envejecimiento de la Población que Impulsa los Productos Ortopédicos y Terapéuticos

Los residentes de la UE de 65 años o más representaban el 21,6% de la población en 2024 y se expandirán de forma constante, concentrándose en Italia, Portugal y Alemania. Las guías clínicas enfatizan el soporte por zonas y la redistribución de la presión, impulsando la adopción de colchones ortopédicos en canales de atención domiciliaria y residencias asistidas. Los consorcios de compras hospitalarias están incorporando especificaciones rigurosas basadas en evidencia que favorecen los productos validados por la investigación en ciencias del sueño. Los operadores de cuidados a largo plazo añaden tejidos antimicrobianos y gestión de la humedad para mitigar los riesgos de infección. Estos factores aseguran una demanda duradera incluso cuando los ciclos de reposición de hogares en general se prolongan. La Asociación Europea de Industrias del Descanso (EBIA, por sus siglas en inglés) está dando forma activamente a los estándares en este espacio, garantizando que los nuevos productos satisfagan las necesidades clínicas y de los consumidores en constante evolución.

Ciclos de Renovación de la Hostelería que Impulsan la Reposición Masiva

El rebote del turismo y el reposicionamiento de marcas impulsan el gasto de capital en Europa Meridional, el Reino Unido y DACH, traduciéndose en licitaciones de colchones para múltiples propiedades cada 7-10 años. Las métricas ESG ahora se sitúan junto a los criterios de confort; como resultado, los proveedores que ofrecen espumas con bajo contenido de compuestos orgánicos volátiles (COV), garantías de reciclabilidad y análisis de sueño inteligente obtienen el estatus de proveedor preferido. El codesarrollo de modelos exclusivos para hoteles insignia consolida contratos más largos y derechos de comercialización conjunta. Sin embargo, los proveedores deben sortear los retrasos en proyectos vinculados a oscilaciones macroeconómicas o aprobaciones regulatorias, lo que exige ranuras de fabricación ágiles e inventario de reserva. Las asociaciones estratégicas entre fabricantes de colchones y grupos de hostelería se están volviendo más comunes, permitiendo el codesarrollo de soluciones a medida e iniciativas conjuntas de marketing.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Saturación del mercado en Europa Occidental que limita las ventas por primera vez | -0.5% | Europa Occidental | Mediano plazo (2-4 años) |

| Volatilidad de los precios del poliuretano y el látex que comprime los márgenes | -0.4% | En toda la UE | Corto plazo (≤ 2 años) |

| Las próximas tarifas de EPR que elevan los costos de fin de vida útil | -0.3% | En toda la UE | Mediano plazo (2-4 años) |

| Los aranceles fronterizos de carbono que inflan los costos de insumos | -0.2% | En toda la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Saturación del Mercado en Europa Occidental que Limita las Ventas por Primera Vez

La propiedad de colchones en los hogares se aproxima a 1,07 unidades por vivienda en Alemania, Francia y los Países Bajos, reduciendo el margen para nuevas transacciones. El crecimiento pivota hacia actualizaciones premium, complementos inteligentes y reemplazos por suscripción que distribuyen los desembolsos en efectivo. Los pequeños fabricantes regionales enfrentan presión de consolidación a medida que el mercado inmobiliario minorista se racionaliza. El cambio intensifica la competencia por la cuota de cartera frente a productos de bienestar adyacentes como bases ajustables y rastreadores de sueño. Las marcas, por lo tanto, perfeccionan los programas de fidelización y el reciclaje para afianzar los ciclos de compra repetida.

Volatilidad de los Precios del Poliuretano y el Látex que Comprime los Márgenes de los Fabricantes

Los precios al contado de la espuma de poliuretano flexible oscilaron un 23% entre el segundo trimestre de 2024 y el primer trimestre de 2025, impulsados por la geopolítica y los costos energéticos, mientras que el látex natural sigue expuesto a las fluctuaciones cambiarias y los impactos climáticos en el Sudeste Asiático[3]Fuente: EUROPUR, "Tendencias del Mercado de Espuma de PU Flexible 2025", europur.org. Los fabricantes de colchones se cubren con contratos de suministro plurianuales, diversifican hacia espumas recicladas o de base biológica, y reingenierizan la lista de materiales para obtener densidades más bajas. Las divulgaciones de materiales exigidas por el ESPR añaden gastos administrativos, pero incentivan la innovación en materias primas circulares. Combinado con las tarifas de EPR que financian los programas de fin de vida útil, la volatilidad de los insumos continúa comprimiendo los márgenes brutos hasta que las economías de escala compensen los picos de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Diseños Híbridos Impulsan la Demanda de Nueva Generación

Los modelos híbridos son los de mayor crecimiento, avanzando a una CAGR del 4,22% de 2026 a 2031, impulsados por la fusión de la capacidad de respuesta de los muelles con el moldeado de la espuma. Las ganancias de cuota de los modelos híbridos aprovechan el deseo de los hogares jóvenes por un confort equilibrado y la necesidad de los durmientes que se acaloran de tener mayor circulación de aire. En el ámbito comercial, los hoteles adoptan los híbridos para mejorar las valoraciones de los huéspedes mientras cumplen con los estándares de durabilidad. Se espera que el tamaño del mercado de colchones de Europa para los modelos híbridos alcance los USD 4,45 mil millones para 2031, equivalente al 33,10% de los ingresos de la categoría. Los modelos híbridos con sensores capaces de informar sobre las fases del sueño, la modulación de la temperatura y las alertas de mantenimiento distinguen aún más los niveles premium, fortaleciendo la fidelización a la marca.

La espuma y el látex siguen siendo categorías de nicho vitales. La espuma viscoelástica apoya las aplicaciones de alivio de presión en el sector sanitario, mientras que el látex natural atrae a los compradores concienciados con el medio ambiente. Los formatos de resortes/muelles preservan una cuota del 47,78%, subrayando la demanda residual de confort económico y preferencias por una sensación firme. El énfasis regulatorio en la reciclabilidad acelera las construcciones de resortes y espuma separables, reduciendo la mano de obra de desmontaje y desviando el tonelaje de los vertederos. El éxito del segmento depende cada vez más de la capacidad de los fabricantes para equilibrar el rendimiento, la sostenibilidad y la rentabilidad, al mismo tiempo que cumplen con los requisitos normativos en constante evolución.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Colchón: El Tamaño King Gana Terreno al Liderazgo del Tamaño Queen

El tamaño queen mantiene la mayor cuota del 34,71%, alineándose con los marcos de cama europeos estándar y los protocolos de ropa de cama de hostelería. Sin embargo, el crecimiento del tamaño king se acelera hasta una CAGR del 3,52% a medida que el aumento de la renta disponible y las superficies habitacionales más grandes en los Países Nórdicos y Alemania acomodan el cambio a tamaños superiores. El tamaño del mercado de colchones de Europa para unidades de tamaño king superará los USD 3,34 mil millones para 2031, respaldado por parejas que buscan mayor espacio personal y hoteleros de lujo que mejoran sus suites. Los obstáculos logísticos —fletes más voluminosos y mayores costos de última milla— se contrarrestan mediante compresión al vacío en rollo y entrega con servicio completo.

Los formatos individual y doble atienden a viviendas estudiantiles, primeros apartamentos e instalaciones de atención a personas mayores, preservando el volumen aunque a precios medios de venta más bajos. Las longitudes personalizadas para camas bariátricas en el sector sanitario y las opciones de super king en complejos de ultra lujo introducen referencias que desafían la complejidad operativa, pero generan un incremento en los márgenes. El crecimiento de la demanda de tamaño king también está impulsando la innovación en bases ajustables y ecosistemas de dormitorio inteligentes, ya que los consumidores buscan soluciones integrales de sueño. Los actores del mercado están invirtiendo en capacidades de fabricación flexible que puedan producir eficientemente múltiples categorías de tamaño manteniendo la consistencia de calidad en sus carteras de productos.

Por Usuario Final: El Segmento Comercial Supera a la Dominancia Residencial

Los canales residenciales aún representan el 76,05% de la demanda de 2025, pero la contratación comercial —hotelería, sanidad, vivienda estudiantil y residencias para personas mayores— se expandirá a una CAGR del 3,98%. Las licitaciones grupales frecuentemente agrupan colchones con bases ajustables, cubiertas y software de sensores de ocupación, elevando el valor de los acuerdos. Los protocolos de cumplimiento que cubren seguridad contra incendios, higiene y circularidad elevan la sofisticación de las especificaciones, beneficiando a los proveedores con laboratorios de pruebas y documentación acreditada. Los compradores comerciales firman acuerdos plurianuales de mantenimiento y reciclaje, consolidando ingresos recurrentes incluso cuando los volúmenes iniciales fluctúan.

Los minoristas ajustan su comercialización para destacar las referencias de grado comercial destinadas a la compra del consumidor, aprovechando el creciente interés por el confort de nivel hotelero en el hogar. Mientras tanto, el crecimiento de las clínicas médicas privadas y las residencias asistidas en construcción en España e Italia inyecta demanda incremental de variantes terapéuticas y de prevención de úlceras por presión. La integración de sensores IoT y sistemas de gestión de flotas está emergiendo en aplicaciones comerciales premium, permitiendo el mantenimiento proactivo y la supervisión del rendimiento. Los fabricantes están desarrollando equipos de ventas especializados y capacidades de soporte técnico para atender las necesidades únicas de los compradores comerciales, incluidos estudios in situ, servicios de instalación y programas de mantenimiento continuos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Los Canales B2C/Minorista Siguen Siendo el Motor de Crecimiento

Las estrategias omnicanal mantienen al B2C en una cuota de ingresos del 70,88%, con una CAGR del 3,86% hasta 2031. El D2C en línea sigue siendo la puerta de entrada al descubrimiento; no obstante, la conversión mejora cuando se dispone de opciones de prueba táctil y recogida inmediata. Las boutiques especializadas en colchones destacan los módulos de diagnóstico, los ajustadores de colchones con inteligencia artificial y las consultas de sueño en tienda para justificar los precios premium. Las cadenas de muebles amplían sus tiendas en línea, canalizando el tráfico mediante renderizados de habitaciones con realidad aumentada y módulos de "clic para recoger" en los almacenes. El cumplimiento del Reglamento General de Seguridad de Productos (GPSR) empuja tanto al comercio en línea como al físico a incorporar pasaportes de código QR que detallan el origen de los materiales y la reciclabilidad.

Los canales de proyecto/B2B cultivan los departamentos de contratación de hoteles y centros sanitarios, a menudo operando bajo acuerdos marco que estandarizan los precios en múltiples países. Los distribuidores que emplean esquemas de recogida circular y centros de reacondicionamiento ganan licitaciones conscientes de EPR, especialmente en BENELUX y los Países Nórdicos donde las restricciones a los vertederos se aplican con mayor rigor. El cumplimiento normativo se está convirtiendo en un diferenciador clave en los canales minoristas, con consumidores que buscan cada vez más productos que cumplan con los estándares medioambientales y de seguridad. El crecimiento del comercio social y el marketing de influencia está abriendo nuevos canales de captación de clientes, especialmente para las marcas D2C dirigidas a demografías más jóvenes.

Análisis Geográfico

Alemania aportó el 17,96% de los ingresos de 2025, impulsada por hogares adinerados, una base considerable de necesidades terapéuticas y la adopción temprana de mandatos de economía circular. Los productores nacionales acortan los plazos de entrega agrupando las redes de proveedores dentro del país, mitigando la exposición a las importaciones bajo el Mecanismo de Ajuste en Frontera por Carbono (CBAM). Los consumidores asocian los colchones de fabricación alemana con rigor de ingeniería y durabilidad, manteniendo precios premium incluso durante períodos de debilidad económica. Los minoristas alemanes lideran la adopción de estrategias omnicanal, combinando tiendas de muebles tradicionales con plataformas en línea y boutiques especializadas en colchones.

España es el mercado de colchones de Europa de mayor crecimiento, proyectado en una CAGR del 4,48%, respaldado por el repunte del turismo y las renovaciones en toda la Costa del Sol, las Islas Baleares y las Islas Canarias. Las fábricas españolas aumentan su capacidad no solo para la hostelería nacional sino también para las exportaciones a África del Norte y América Latina a lo largo de corredores comerciales históricos. Las demografías más jóvenes favorecen los conjuntos de tamaño king y sueño inteligente, mientras que las marcas hoteleras pivotan hacia productos con etiquetado ecológico para satisfacer las condicionalidades de financiación de la UE. Los fabricantes regionales están ampliando la capacidad de producción para atender tanto los mercados nacionales como los de exportación, especialmente en África del Norte y América Latina. El crecimiento de las propiedades de alquiler vacacional y los alojamientos boutique está creando nueva demanda de colchones de gama media y premium. El perfil demográfico relativamente joven de España en comparación con los países del norte de Europa apoya la demanda de tamaños de colchón más grandes y características de producto innovadoras.

Francia muestra un crecimiento constante de dígitos medios simples, distinguido por una fuerte lealtad a la marca y preferencia por los bienes de producción nacional protegidos por el etiquetado de origen. Las cadenas especializadas dominan la distribución, educando a los compradores sobre la tapicería artesanal y las credenciales del látex de base biológica. Italia sigue siendo el núcleo del lujo en Europa, con el 24,3% de sus residentes mayores de 65 años, impulsando las líneas ortopédicas y los fabricantes boutique arraigados en el patrimonio artesanal. Los mercados BENELUX exhiben una alta saturación pero lideran en iniciativas circulares; los fabricantes ponen a prueba el arrendamiento de colchones y los esquemas de devolución que garantizan tasas de reciclaje superiores al 85%. Los Países Bajos adoptan colchones con IoT integrado al doble de la media de la UE, lo que refleja consumidores con conocimientos tecnológicos e incentivos de seguros de bienestar. Los países nórdicos —Dinamarca, Suecia, Noruega— sostienen precios premium gracias a un elevado poder adquisitivo y una exigencia medioambiental que empuja a los proveedores hacia el análisis del ciclo de vida y los modelos de carbono negativo.

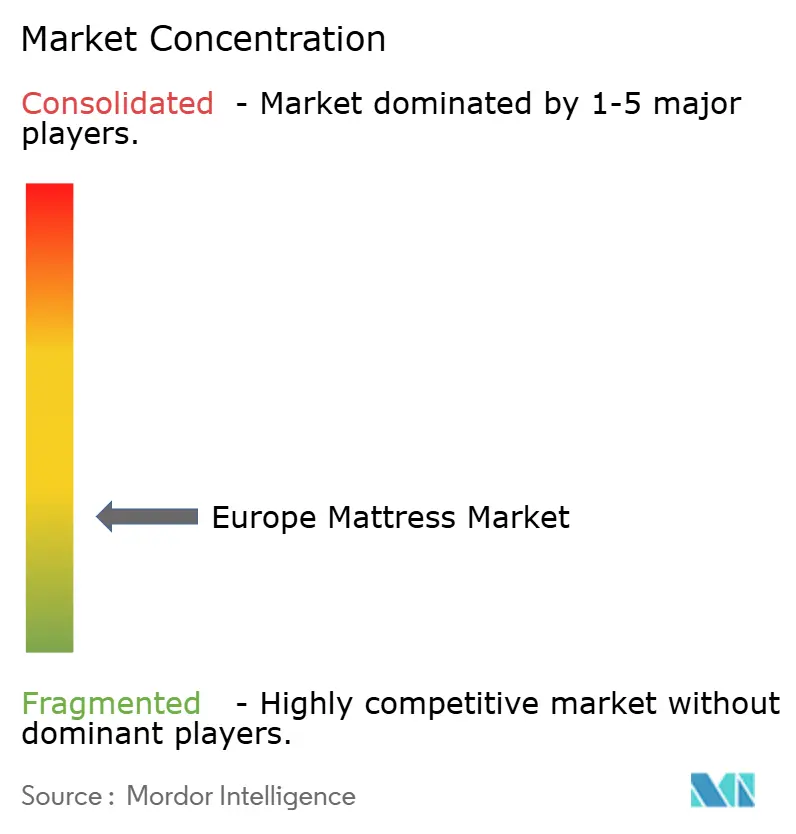

Panorama Competitivo

El mercado de colchones de Europa está muy fragmentado, con los cinco principales actores representando una cuota limitada del mercado en 2024. Tempur Sealy, IKEA Group e Hilding Anders aprovechan el vertido de espuma verticalmente integrado, la ingeniería de muelles y el abastecimiento global para comprimir costos y garantizar la seguridad del suministro. Emma – The Sleep Company y Simba Sleep ejemplifican la destreza D2C, convirtiendo el análisis de clientes en rápidas renovaciones de referencias y blitzkriegs de marketing localizados. La adquisición por parte de Tempur Sealy de Mattress Firm en 2025 profundiza el alcance omnicanal europeo y mejora la densidad de los nodos de distribución[4]Fuente: Tempur Sealy International, "Presentación para Inversores T2 2025", investor.tempursealy.com. La Asociación Europea de Industrias del Descanso (EBIA, por sus siglas en inglés) se ha convertido en un foro crítico para la colaboración industrial sobre normas y mejores prácticas, particularmente en lo que respecta al cumplimiento del ESPR y las iniciativas de economía circular.

Los temas estratégicos giran en torno a la sinergia omnicanal, el diseño circular y la diferenciación mediante tecnología inteligente de sueño. Los actores establecidos líderes codesarrollan modelos exclusivos con Marriott, Accor y los fideicomisos del Sistema Nacional de Salud (NHS), asegurando ciclos de reposición plurianuales. Los disruptores presentan patentes sobre capas de confort modulares con cremallera y mapeo de presión impulsado por inteligencia artificial, incorporando componentes actualizables que prolongan la vida útil del producto y generan ingresos recurrentes. Los costos de cumplimiento de los pasaportes digitales de productos del ESPR empujan a los competidores más pequeños hacia empresas conjuntas o la salida del mercado, acelerando la consolidación. La dinámica competitiva está siendo influenciada cada vez más por las credenciales de sostenibilidad, con empresas que invierten en evaluaciones del ciclo de vida, reducción de la huella de carbono y modelos de negocio circulares para cumplir tanto con los requisitos regulatorios como con las expectativas de los consumidores.

La adopción tecnológica se acelera: el colchón con inteligencia artificial HEKA obtuvo los reconocimientos SleepTech de 2025 por el ajuste de las fases del sueño basado en aprendizaje automático, lo que refleja el apetito del mercado por proposiciones combinadas de hardware y software. Los imperativos ESG dan forma a la puntuación de las adquisiciones; los pioneros que publican huellas de carbono de cuna a puerta y tasas de reciclaje verificadas por terceros ganan cuota en proyectos respaldados por el gobierno. Las inversiones en resiliencia de la cadena de suministro, el abastecimiento dual de espumas críticas y la relocalización de la composición del látex amortiguan la volatilidad pero elevan las barreras de intensidad de capital. El surgimiento de modelos de suscripción y alquiler, especialmente entre los consumidores más jóvenes, está creando nuevas dinámicas competitivas y obligando a los actores tradicionales a reconsiderar sus modelos de negocio y propuestas de valor.

Líderes de la Industria de Colchones de Europa

Hilding Anders

Tempur Sealy International Inc.

IKEA Group

Recticel NV/SA

Pikolin Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Emma – The Sleep Company lanzó dispositivos de monitorización del sueño habilitados con IoT que se sincronizan con su línea de colchones premium.

- Mayo de 2025: Recticel presentó espumas avanzadas de regulación acústica y térmica para aplicaciones de ropa de cama, dirigidas a los segmentos premium y sanitario.

- Mayo de 2025: Tempur Sealy finalizó la adquisición de Mattress Firm, reforzando la logística europea y la cobertura de establecimientos.

- Mayo de 2024: Emma – The Sleep Company abrió su primera tienda física D2C en Londres, ampliando su presencia digital hacia el comercio minorista experiencial.

Alcance del Informe del Mercado de Colchones de Europa

Los colchones son el componente principal de la ropa de cama, ya sea directamente sobre un somier o como cama independiente. Factores como la artesanía inicial del colchón, la composición de los materiales e incluso el peso de los durmientes y sus estilos de descanso preferidos pueden influir significativamente en la durabilidad general de la cama.

El Mercado de Fabricantes de Colchones Europeos está segmentado por tipo (colchón de muelles, colchón de espuma viscoelástica, colchón de látex y otros), usuario final (residencial y comercial), canal de distribución (en línea y fuera de línea) y geografía (Reino Unido, España, Alemania, Italia, Francia y resto de Europa). El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Resortes / Muelles |

| Espuma (incluida la espuma viscoelástica) |

| Látex |

| Híbrido |

| Otros Tipos de Colchones |

| Colchón de Tamaño Individual |

| Colchón de Tamaño Doble |

| Colchón de Tamaño Queen |

| Colchón de Tamaño King |

| Tamaños Personalizados y Especiales |

| Residencial |

| Comercial |

| B2C/Minorista | Grandes Superficies Comerciales |

| Tiendas Especializadas en Colchones (incluidos los establecimientos exclusivos de marca) | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B/Proyecto |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) |

| Resto de Europa |

| Por Tipo de Producto | Resortes / Muelles | |

| Espuma (incluida la espuma viscoelástica) | ||

| Látex | ||

| Híbrido | ||

| Otros Tipos de Colchones | ||

| Por Tamaño de Colchón | Colchón de Tamaño Individual | |

| Colchón de Tamaño Doble | ||

| Colchón de Tamaño Queen | ||

| Colchón de Tamaño King | ||

| Tamaños Personalizados y Especiales | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C/Minorista | Grandes Superficies Comerciales |

| Tiendas Especializadas en Colchones (incluidos los establecimientos exclusivos de marca) | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B/Proyecto | ||

| Por Geografía | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de colchones de Europa en 2026?

El mercado se sitúa en USD 11,61 mil millones en 2026 y se proyecta que alcance USD 13,32 mil millones en 2031.

¿Qué tipo de producto está creciendo más rápido en toda Europa?

Los colchones híbridos lideran el crecimiento con una CAGR prevista del 4,22% hasta 2031 debido a su combinación de soporte de muelles y confort de espuma.

¿Qué impulsa la demanda comercial de colchones después de la pandemia?

Las renovaciones hoteleras y las mejoras sanitarias están renovando los pedidos masivos, impulsando el segmento comercial hacia una CAGR del 3,98%.

¿Por qué los colchones de tamaño king están ganando popularidad?

El aumento de la renta disponible y las mayores superficies de dormitorio en el norte de Europa animan a los consumidores a migrar hacia los formatos de tamaño king.

¿Cómo influyen las regulaciones de la UE en la fabricación de colchones?

Las normativas ESPR, EPR y GPSR exigen diseños reciclables, pasaportes digitales de productos y documentación de seguridad mejorada, elevando los requisitos de cumplimiento.

Última actualización de la página el: