Tamaño y Participación del Mercado Europeo de Muebles Listos para Ensamblar (RTA)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

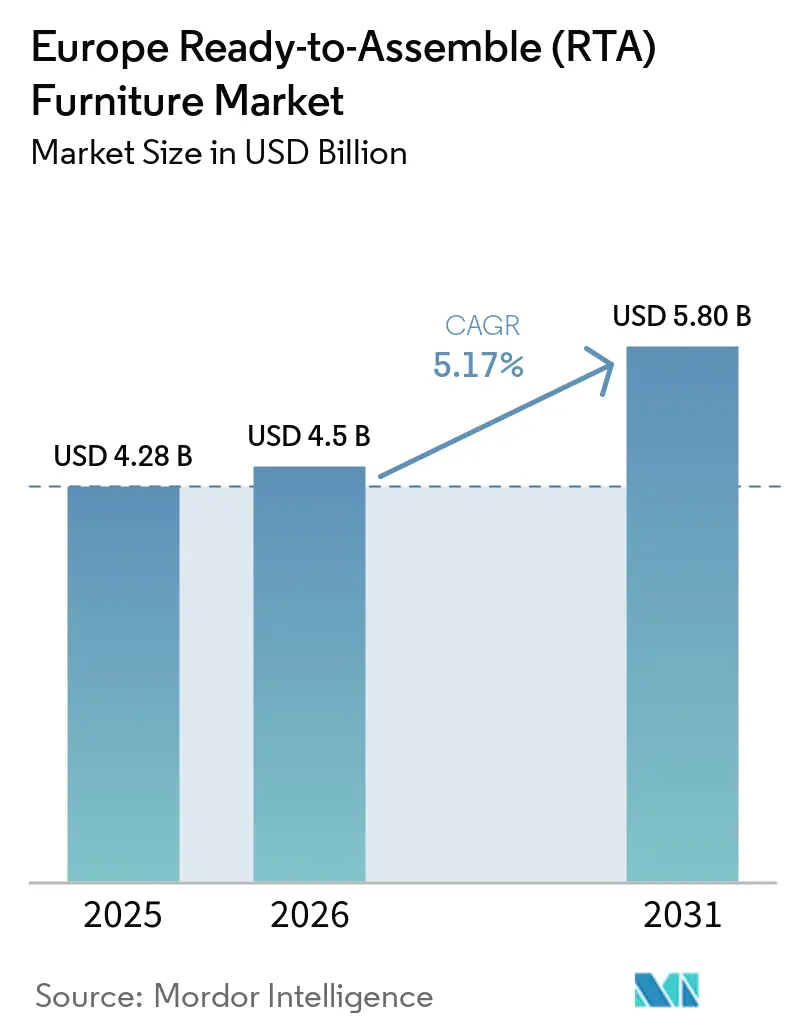

| Tamaño del mercado en el año base (2025) | 4.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.17% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Muebles Listos para Ensamblar (RTA) por Mordor Intelligence

Se espera que el tamaño del mercado europeo de muebles listos para ensamblar (RTA) aumente de USD 4.280 millones en 2025 a USD 4.500 millones en 2026 y alcance USD 5.800 millones en 2031, creciendo a una CAGR del 5,17% durante 2026-2031. El diseño de productos está evolucionando hacia el ensamblaje sin herramientas y la construcción modular para reducir las devoluciones y apoyar las vías de reventa y reacondicionamiento circular, con varios fabricantes líderes lanzando líneas de 2026 optimizadas para un desmontaje rápido. Los ajustes de precios en los principales minoristas son ahora un mecanismo estructural para ampliar la asequibilidad, lo que ha reducido los márgenes pero ha desbloqueado un mayor rendimiento de unidades en categorías clave. Los patrones de trabajo híbrido continúan impulsando la demanda de escritorios ergonómicos y sillas de trabajo que cumplen con los estándares de cumplimiento normativo en entornos domésticos, mientras que las herramientas de visualización y realidad aumentada reducen la fricción en la compra digital de piezas de mayor tamaño en formato plano. También está en marcha un giro constante hacia plásticos reciclados y materias primas circulares, en parte para simplificar las cargas de cumplimiento asociadas con la trazabilidad de la madera, manteniendo al mismo tiempo unidades de mantenimiento de existencias (SKU) duraderas y de precio accesible. Los cambios próximos en la red de tiendas, incluidas ubicaciones de formato más pequeño y puntos de recogida, están mejorando la accesibilidad y reforzando la conveniencia omnicanal para el mercado europeo de muebles listos para ensamblar.

Conclusiones Clave del Informe

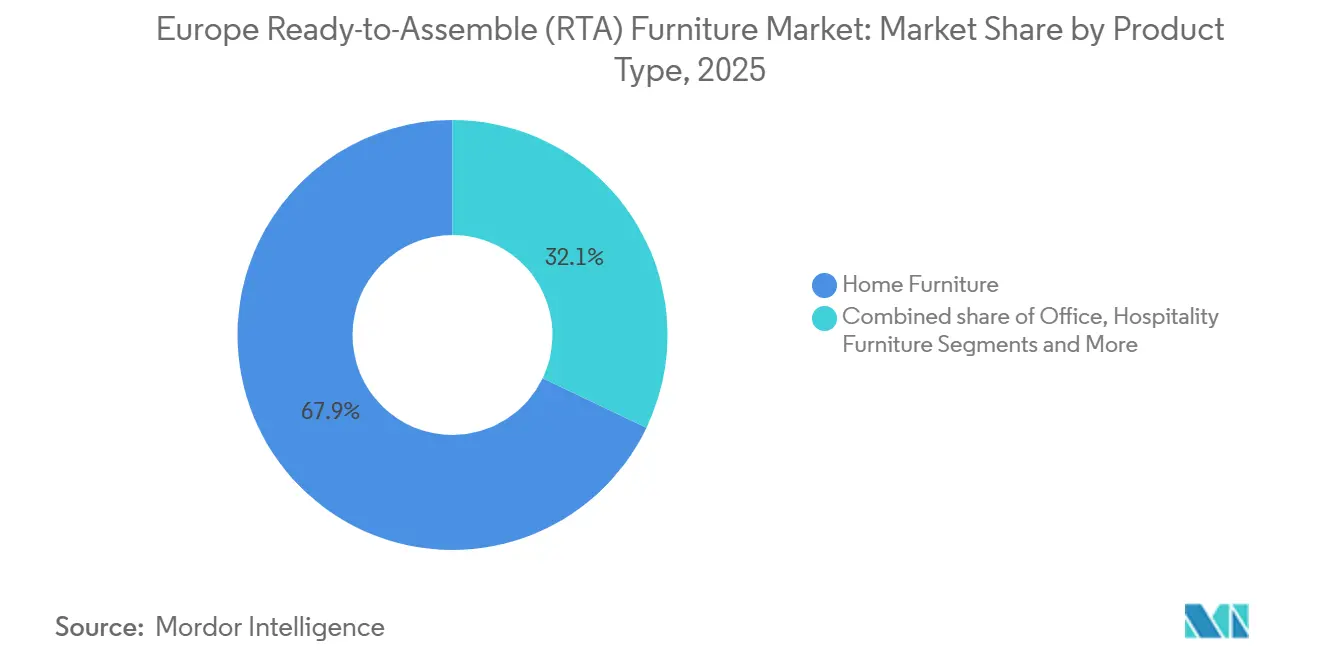

- Por tipo de producto, los muebles para el hogar lideraron con el 67,85% de la participación del mercado europeo de muebles listos para ensamblar en 2025, mientras que se proyecta que los muebles de oficina se expandirán a una CAGR del 6,55% hasta 2031.

- Por material, la madera dominó el mercado europeo de muebles listos para ensamblar con el 56,62% en 2025 en los surtidos masivos y de mercado medio, mientras que se prevé que el plástico crezca a una CAGR del 7,03% hasta 2031.

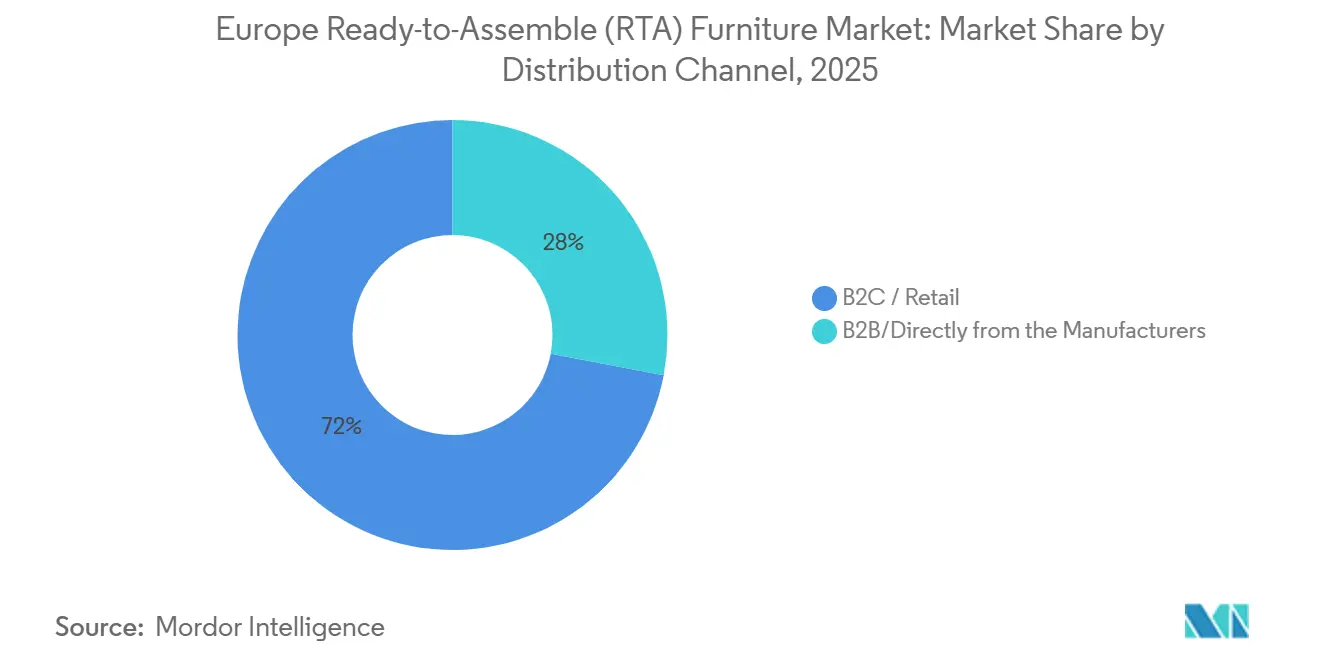

- Por canal de distribución, el comercio minorista B2C siguió siendo la vía dominante hacia el mercado europeo de muebles listos para ensamblar en 2025, representando el 72,00%, mientras que la demanda de empresa a empresa está experimentando un crecimiento acelerado a una CAGR del 6,27% hasta 2031, impulsada por paquetes de habitaciones modulares y modelos de devolución circular.

- Por geografía, Alemania representó el 22,37% del mercado europeo de muebles listos para ensamblar en 2025, mientras que se espera que Italia registre un crecimiento notable del 5,42% hasta 2031, respaldado por la innovación fabril y los surtidos modulares orientados a la exportación.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Muebles Listos para Ensamblar (RTA)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La expansión del comercio electrónico y la logística omnicanal reducen el costo de adquisición de clientes y los costos de última milla para las SKU de formato plano | +1.2% | Global, con la mayor penetración en el Reino Unido (>30% de participación en línea), Alemania y los países nórdicos | Mediano plazo (2-4 años) |

| La reducción de los espacios de vida urbanos aumenta la demanda de formatos RTA modulares y que ahorran espacio | +0.9% | Núcleo de Asia-Pacífico, con expansión hacia Europa Occidental | Mediano plazo (2-4 años) |

| El trabajo híbrido sostiene la demanda de RTA para oficina en el hogar (escritorios, almacenamiento, complementos ergonómicos) | +1.3% | Países nórdicos, Reino Unido, Alemania, Francia | Corto plazo (≤ 2 años) |

| Impulso de los especialistas en bricolaje organizados y el comercio minorista de bricolaje (amplitud de marca propia, puntos de precio) | +0.7% | Alemania, Reino Unido, Francia | Corto plazo (≤ 2 años) |

| Las preferencias de circularidad de la UE favorecen los diseños fáciles de desmontar y reparar | +0.8% | UE-27, con expansión hacia el Reino Unido | Largo plazo (≥ 4 años) |

| Los clústeres de suministro de Europa Central y Oriental con producción cercana mejoran los plazos de entrega y la resiliencia | +0.6% | Regional, beneficiando a los centros de Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión del Comercio Electrónico y la Logística Omnicanal Reducen el Costo de Adquisición de Clientes y los Costos de Última Milla para las SKU de Formato Plano

El mercado europeo de muebles listos para ensamblar se beneficia directamente del aumento de la penetración digital y la mejora de la conversión en línea impulsada por contenidos más ricos y experiencias de pago. Los principales minoristas reportan un creciente compromiso en línea junto con una afluencia estable a las tiendas, lo que indica que las tiendas de formato más pequeño, la recogida en tienda y las SKU de formato plano compatibles con paquetería están reforzando el alcance sin imponer recargos elevados por entrega. El año comercial 2025 vio aumentar las visitas en línea, mientras que la participación en línea se acercó a un tercio de las ventas para uno de los mayores establecimientos, lo que confirma la adecuación entre los paquetes RTA compactos y las redes de distribución urbana. Empresas como IKEA, con su diseño de productos en formato plano, están aprovechando el auge de las ventas en línea de muebles RTA. El diseño compacto y modular de los muebles RTA no solo encaja perfectamente en las redes logísticas urbanas, sino que también impulsa las ventas en línea y simplifica la entrega de última milla en zonas urbanas congestionadas.[1]Sala de Prensa del Grupo Ingka, "IKEA atiende a más clientes y aumenta los volúmenes en un año desafiante," Grupo Ingka, ingka.comLos flujos de trabajo de visualización enriquecida y realidad aumentada también se están convirtiendo en corriente principal a medida que los vendedores de muebles estandarizan los activos en 3D y las vías con prioridad móvil, lo que reduce las devoluciones y las disputas de ensamblaje al tiempo que permite compras seguras de artículos de formato plano de mayor valor. En conjunto, estos factores comprimen el costo de servicio y reducen el costo de adquisición de clientes para el mercado europeo de muebles listos para ensamblar, ya que la repetibilidad en la última milla y las devoluciones permiten escalar.

El Trabajo Híbrido Sostiene la Demanda de RTA para Oficina en el Hogar (Escritorios, Almacenamiento, Complementos Ergonómicos)

Los patrones de trabajo híbrido mantienen un nivel constante de demanda de escritorios, almacenamiento y sillas ergonómicas que cumplen con las normativas, lo que respalda configuraciones RTA premium con precios muy por encima de los kits de nivel básico. Dentro del mercado europeo de muebles listos para ensamblar, muchas de estas compras son reemplazos planificados financiados por subsidios de trabajo remoto o inversión autodirecta por parte de profesionales que ahora valoran la continuidad ergonómica en el hogar. La demanda también está respaldada por el perfeccionamiento constante de la ajustabilidad inteligente y la gestión de cables, que cada vez más viene preintegrada en los productos de gama media. Varios proveedores europeos han presentado mecanismos mejorados y características de integración digital en los ciclos de 2025 y 2026, lo que señala una ampliación de los beneficios inteligentes hacia el formato plano. Esta dinámica se refleja en las previsiones de crecimiento sostenido de un solo dígito medio a alto para las líneas orientadas a la oficina dentro de la combinación general de RTA hasta 2031. Como resultado, el mercado europeo de muebles listos para ensamblar continúa viendo un crecimiento por encima de la línea base en el segmento de oficina en el hogar a medida que los hogares finalizan la configuración permanente de sus espacios de trabajo[2]Vidojevic Biljana, "El Estado de la Industria del Mueble y Cómo Destacar en 2026," Cylindo, cylindo.com.

Impulso de los Especialistas en Bricolaje Organizados y el Comercio Minorista de Bricolaje (Amplitud de Marca Propia, Puntos de Precio)

Las cadenas de bricolaje y especialistas están ampliando sus ofertas de RTA de marca propia y mejorando las narrativas de circularidad en torno a los plásticos y la logística de devoluciones. Un gran establecimiento de mejoras para el hogar pilotó la recogida en tienda de plásticos duros con conversión en nuevos organizadores con precios para adopción masiva, un modelo que ahora se está escalando en Europa para reforzar la asequibilidad y alimentar los objetivos de contenido reciclado. En el segmento de muebles RTA, los minoristas de bricolaje como Leroy Merlin están adoptando modelos de suministro circular. Tomemos como ejemplo la asociación de Leroy Merlin con FINSA en España, denominada la iniciativa "Circlewood". Aquí, los residuos de madera de las tiendas se transforman en paneles de aglomerado. Estos paneles sirven posteriormente como base para la fabricación de artículos de mobiliario, incluidas unidades de cocina y sistemas de almacenamiento. Esta estrategia no solo refuerza la expansión de las marcas propias, sino que también se alinea con los objetivos de sostenibilidad y mejora la eficiencia de costos.[3]Equipo de Sostenibilidad de Keter Group, "Informe de Sostenibilidad 2024," Keter Group, ketergroup.com. Este comportamiento se alinea bien con el RTA, ya que los kits de marca propia pueden mantener precios bajos incluso cuando fluctúan los costos de materias primas y cumplimiento normativo. También aprovecha el tráfico entre categorías en los centros de mejoras para el hogar, donde los compradores añaden almacenamiento o estanterías de formato plano a cestas construidas en torno a pintura, suelos o ferretería. Al combinar plásticos de ciclo cerrado, diseños modulares y devoluciones de baja fricción a través de la logística inversa existente, esta configuración de canal favorece las SKU de alta rotación adecuadas para apartamentos urbanos. Estos mecanismos sostienen colectivamente un crecimiento constante de unidades para el mercado europeo de muebles listos para ensamblar en formatos de tienda física y omnicanal.

Las Preferencias de Circularidad de la UE Favorecen los Diseños Fáciles de Desmontar y Reparar

El diseño para el desmontaje se está convirtiendo en un criterio predeterminado para las colecciones de 2026 de los principales fabricantes europeos, con uniones sin herramientas, módulos reparables y disponibilidad de piezas de repuesto que mejoran la segunda y tercera vida de los productos. Un importante fabricante de cocinas y armarios introdujo sistemas de armarios giratorios, soluciones de esquina y formatos de armarios base más anchos que mejoran el acceso, reducen la fricción de instalación y aumentan la flexibilidad de almacenamiento sin depender de complejas bolsas de ferretería. Estos patrones están destinados a reducir las devoluciones vinculadas a piezas de fijación faltantes o par de apriete mal aplicado, y a simplificar el reacondicionamiento cuando las piezas se revenden o recuperan bajo programas de devolución. Al mismo tiempo, los grandes establecimientos minoristas están ampliando los mercados de recompra y de segunda mano. Están invirtiendo en infraestructura de reciclaje de plásticos y colchones para cerrar los ciclos de materiales a escala para 2030. La combinación de geometrías de armarios modulares, catálogos de piezas con código QR y flujos de reacondicionamiento en el mercado reduce el costo total de propiedad y se alinea con las expectativas de los consumidores de valor circular. A medida que estas prácticas se difunden en todos los rangos de precios, apoyan la fidelización y las compras repetidas en el mercado europeo de muebles listos para ensamblar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El suministro ajustado de madera y el cumplimiento normativo elevan los costos de insumos y auditoría | -1.4% | UE-27, con presión aguda en las principales regiones de procesamiento de madera | Corto plazo (≤ 2 años) |

| Puntos de dolor del consumidor en el ensamblaje y las devoluciones de SKU complejas | -0.6% | Alemania, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Las agresivas inversiones en precios de los grandes minoristas intensifican la presión sobre los márgenes | -0.9% | Paneuropeo, más agudo en Europa Occidental | Corto plazo (≤ 2 años) |

| Debilidad de la demanda y riesgo de concentración en los centros maduros de Europa Occidental | -0.5% | Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Puntos de Dolor del Consumidor en el Ensamblaje y las Devoluciones de SKU Complejas

Los armarios complejos, los cajones y los sistemas de múltiples paneles pueden provocar errores de ensamblaje y tiempos de instalación prolongados, lo que aumenta los tickets de soporte y la probabilidad de devoluciones. Se están introduciendo mecanismos sin herramientas y geometrías de bisagras mejoradas para reducir la dependencia de grandes kits de ferretería y simplificar la alineación en espacios reducidos. Varias innovaciones en armarios de 2026 ahora apuntan a ángulos de apertura más amplios y acceso giratorio para minimizar el ensamblaje incorrecto mientras se preserva el volumen de almacenamiento. Estos cambios están diseñados para reducir las devoluciones debidas a piezas faltantes, instrucciones poco claras o ferretería mal aplicada, y para facilitar el reensamblaje cuando los hogares se trasladan. A medida que las marcas añaden catálogos de piezas con código QR y orientaciones más claras, también sientan las bases para servicios circulares de devolución y reacondicionamiento que dependen de un desmontaje rápido y fiable. Estos pasos reducen la fricción para el mercado europeo de muebles listos para ensamblar al disminuir la carga de servicio y mejorar los resultados correctos a la primera[4]Equipo Editorial de Nobilia, "Novedades de cocina 2026," Nobilia, nobilia.de.

Las Agresivas Inversiones en Precios de los Grandes Minoristas Intensifican la Presión sobre los Márgenes

Dos rondas significativas de reducciones de precios durante 2024 y 2025 acercaron los precios en estantería a los niveles prepandémicos en el mayor minorista europeo de artículos para el hogar. La medida benefició a los consumidores con menores desembolsos en miles de líneas de RTA y hogar, pero comprimió los márgenes operativos de la industria entre los competidores que carecen de suministro integrado de materiales y compras a escala. Los resultados del ejercicio fiscal 2025 mostraron una modesta caída en el valor de las ventas minoristas mientras que las cantidades vendidas y las visitas aumentaron, lo que indica que las inversiones en precios apoyaron el crecimiento de unidades y el tráfico a pesar de la presión sobre los ingresos. La expansión de tiendas también continuó, con decenas de nuevas ubicaciones y mayores visitas en línea, lo que subraya las ventajas de escala que permiten acciones de precios sostenidas. Los competidores que buscan proteger su cuota respondieron con mayor profundidad de marca propia y automatización más rápida de reducción de costos, pero muchos se enfrentan a la elección entre igualar precios y proteger márgenes. Estas condiciones elevan el papel de la fabricación con producción cercana, las materias primas recicladas y la simplificación del diseño para preservar las posiciones de costo dentro del mercado europeo de muebles listos para ensamblar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Muebles de Oficina Impulsan la Renovación para el Trabajo Híbrido

Los muebles para el hogar representaron el 67,85% de los ingresos de 2025 a medida que los hogares completaron mejoras diferidas y mejoras para la vida en espacios compactos, mientras que se prevé que los muebles de oficina se expandan a una CAGR del 6,55% hasta 2031 en consonancia con los horarios híbridos normalizados y la inversión ergonómica sostenida. El mercado europeo de muebles listos para ensamblar continúa viendo ciclos de reemplazo que migran hacia 2024 y 2025, con consumidores que priorizan renovaciones funcionales que se adaptan a espacios más pequeños y uso multipropósito. Dentro de los muebles para el hogar, las mesas modulares, el almacenamiento y las camas acumulan volumen, mientras que los armarios y los accesorios de cocina impulsan el valor a través de tableros más gruesos, acabados mejorados y mejor ferretería. Se proyecta que el mercado europeo de muebles listos para ensamblar para categorías orientadas a la oficina crezca más rápidamente, a medida que los profesionales remotos invierten en sillas y escritorios que cumplen con las normativas para formalizar la ergonomía del espacio de trabajo. Los ajustes de altura preestablecidos, la gestión de cables y los ajustes más inteligentes se están convirtiendo en estándar en la gama media, lo que aumenta la disposición a pagar y apoya el ritmo premium en la categoría. Las marcas que simplifican el ensamblaje de estos productos con muchas características tienden a reducir las devoluciones y proteger los márgenes a medida que añaden peso y complejidad a los kits de nivel superior.

El mercado europeo de muebles listos para ensamblar aprovecha la amplia demanda doméstica, mientras que las subcategorías de oficina se benefician de un comportamiento híbrido duradero. Las sillas, escritorios y almacenamiento que cumplen con los estándares ergonómicos reconocidos se están extendiendo a rangos de precios alcanzables por las oficinas en el hogar autofinanciadas, lo que aumenta el valor de la combinación. Para las categorías domésticas, las unidades modulares, las estanterías reconfigurables y los paneles con iluminación integrada refuerzan el atractivo en los apartamentos pequeños donde las habitaciones desempeñan múltiples funciones a lo largo de la semana. Los ciclos de renovación de hostelería también están orientados hacia la modularidad y la devolución circular, un patrón que apoya una calidad predecible y una mayor consistencia de especificaciones a lo largo de horizontes de contrato más largos. Las aplicaciones educativas y sanitarias siguen siendo menores dentro del RTA, pero continúan requiriendo superficies duraderas, lavables y con bordes seguros a precios accesibles, que dependen de una ingeniería eficiente de formato plano.

Por Material: El Plástico Avanza en Cumplimiento Normativo, Simplicidad y Contenido Circular

La madera dominó el mercado europeo de muebles listos para ensamblar, representando el 56,62% en 2025 en los surtidos masivos y de mercado medio. Se proyecta que el plástico se expanda a una CAGR del 7,03% a medida que el polipropileno reciclado y el PET ganan participación en los kits de almacenamiento para exteriores e interiores donde la durabilidad, la resistencia al agua y el precio son prioritarios. El mercado europeo de muebles listos para ensamblar se beneficia de los aumentos de escala de contenido reciclado en los principales fabricantes que pueden alimentar grados de resina consistentes en SKU de alto volumen. Un productor europeo documentó el aumento del contenido reciclado en toda su cartera y cero residuos a vertedero en varias plantas, lo que señala la preparación operativa para el uso generalizado de plásticos circulares. Estas mejoras se sitúan junto a innovaciones en materiales compuestos derivados de flujos de residuos de envases de bebidas, que pueden moldearse en maceteros y organizadores duraderos a precios de mercado masivo. A medida que los diseños de plástico estandarizan los accesorios modulares y las piezas reparables, satisfacen las expectativas de los consumidores de ensamblaje rápido y reutilización, al tiempo que evitan los complejos flujos de trabajo de trazabilidad de la madera. Esto apoya un saludable crecimiento del surtido en los niveles de valor y se alinea con las narrativas de sostenibilidad de los minoristas en todo el mercado europeo de muebles listos para ensamblar.

La madera sigue siendo central para el atractivo estético y la calidad percibida de los armarios, roperos y mesas, respaldada por la maquinaria moderna que permite ajustes precisos de formato plano. El mercado europeo de muebles listos para ensamblar equilibra esto con la disponibilidad de fuentes certificadas y el procesamiento eficiente de paneles para una calidad de tablero consistente a escala. Los fabricantes también integran metal y vidrio de forma selectiva, añadiendo refuerzo en estructuras de carga y transparencia donde los diseños requieren espacios más luminosos. Los continuos avances en bisagras y mecanismos de elevación permiten una mejor función en las piezas con predominio de madera, manteniendo el ensamblaje intuitivo y fácil de reparar. Donde los plásticos reciclados pueden reemplazar elementos no estructurales, las marcas pueden reducir la volatilidad de costos y enfatizar el valor circular sin comprometer el lenguaje de diseño central. La combinación de la calidez de la madera y las credenciales circulares de los plásticos ahora da forma a la hoja de ruta de materiales para el mercado europeo de muebles listos para ensamblar durante el período de pronóstico.

Por Canal de Distribución: El Dominio del Comercio Minorista B2C Enfrenta la Disrupción del B2B

El comercio minorista B2C captura el 72,00% de la participación del mercado europeo de muebles listos para ensamblar, las grandes cadenas de bricolaje y los especialistas con presencia principalmente en línea, donde los compradores comparan acabados en todos los rangos de precios en una sola visita. Sin embargo, los ingresos directos B2B están en una trayectoria de CAGR del 6,27% hasta 2031 a medida que los fabricantes atraen a propietarios, equipando cientos de apartamentos de alquiler a la vez. Un minorista líder amplió su red con tiendas compactas de entre 2.000 y 4.000 metros cuadrados, apoyando surtidos seleccionados y recogida flexible en nodos suburbanos. Al mismo tiempo, la demanda de empresa a empresa se aceleró a medida que los grupos de hostelería y los promotores de viviendas multifamiliares favorecieron los paquetes modulares con cláusulas de instalación, mantenimiento y devolución que trasladan los costos del gasto de capital al gasto operativo. Esta estructura de canal recompensa a los proveedores que pueden garantizar entregas correctas a la primera, instrucciones claras y flujos de reacondicionamiento predecibles adecuados para el redespliegue. El crecimiento del B2B dentro del mercado europeo de muebles listos para ensamblar también refleja el atractivo de los conjuntos de habitaciones estandarizados que pueden escalarse rápidamente en propiedades y renovarse sin enviarlos al vertedero.

La industria europea de muebles listos para ensamblar está siendo moldeada cada vez más por la economía del servicio para los compradores empresariales. A medida que los programas de devolución se expanden y los mercados de segunda mano crecen, los minoristas y fabricantes pueden cerrar ciclos mientras preservan el valor del material al final de la primera vida. Para los consumidores, el RTA continúa beneficiándose de una mejor visualización y huellas de tiendas que reducen la fricción en el punto de decisión, incluidas las vías con prioridad móvil que apoyan la comparación rápida. Las marcas que armonizan el embalaje para el envío fácil de paquetes y las devoluciones automatizadas logran mejores economías unitarias a través de los centros de clasificación urbanos. Mientras tanto, los compradores de empresa a empresa valoran la disponibilidad predecible de componentes y los catálogos de piezas a largo plazo que reducen el tiempo de inactividad y apoyan la presentación de informes medioambientales. Estos cambios están consolidando el papel estratégico de los surtidos de RTA en ambos canales dentro del mercado europeo de muebles listos para ensamblar.

Análisis Geográfico

Alemania controla el 22,37% del mercado europeo de muebles listos para ensamblar en 2025, respaldada por una sofisticada red logística que conecta los molinos de paneles de Europa Central con los densos clústeres minoristas. En enero de 2024, se redujeron los precios de miles de SKU en Alemania y los mercados vecinos, lo que reequilibró la asequibilidad durante un período inflacionario desafiante. Los resultados del ejercicio fiscal 2025 mostraron una modesta caída en el valor de las ventas a pesar de las ganancias en cantidades y visitas, lo que implica que las inversiones en precios impulsaron el tráfico y el rendimiento de unidades incluso cuando los ingresos se comprimieron. La expansión planificada para 2026 de tiendas urbanas más pequeñas en Alemania y países adyacentes apoya la conveniencia localizada y opciones de recogida más rápidas para las compras de RTA. Los socios de suministro alemanes también están lanzando actualizaciones de productos para 2026 para mejorar los ángulos de acceso, reducir la dependencia de la ferretería y apoyar los diseños en espacios reducidos, aumentando así el valor percibido sin inflar el tiempo de ensamblaje. En conjunto, estos pasos enmarcan a Alemania como un ancla de demanda y una base de clientes de innovación de productos para el mercado europeo de muebles listos para ensamblar.

Italia, con una previsión de crecimiento a una CAGR del 5,42% (2026-2031), se beneficia de la urbanización en torno a Milán, Roma y Nápoles, donde los anuncios de alquiler se disparan y los graduados comparten pisos durante más tiempo. Los lanzamientos de productos para 2026 presentan armarios diagonales para esquinas reducidas, unidades base más anchas para diseños flexibles y soluciones dinámicas de base giratoria que facilitan el acceso en cocinas compactas, todo lo cual favorece la velocidad de instalación y menos piezas móviles. Estas mejoras funcionales abordan tanto las necesidades residenciales como las de contrato, permitiendo instalaciones repetibles y menores tasas de devolución en pedidos complejos. Al mismo tiempo, el cambio hacia piezas modulares apoya los modelos de devolución y reacondicionamiento que están ganando adopción en la hostelería. Como tal, las ventajas de producto y producción de Italia se alinean estrechamente con las crecientes preferencias circulares y las realidades logísticas del comercio electrónico transfronterizo en Europa. Esta configuración apoya un punto de apoyo resiliente para los proveedores italianos dentro del mercado europeo de muebles listos para ensamblar.

El norte de Europa y el Benelux mantienen un alto compromiso digital y sólidas culturas de bricolaje que recompensan las soluciones de almacenamiento compactas y modulares y el ensamblaje rápido. Los minoristas de estas regiones continúan expandiendo los mercados de segunda mano y los servicios circulares, que benefician a los diseños de RTA diseñados para el desmontaje y la reparación. En paralelo, se están abriendo nuevas tiendas de pequeño formato en Suecia y en toda Europa Occidental, acortando los tiempos de desplazamiento y apoyando el comportamiento híbrido de recogida en tienda entre los hogares urbanos. En Europa Central y Oriental, los fabricantes son centrales para las estrategias de suministro europeas, con distribuidores escandinavos que refuerzan su presencia a través de adquisiciones en Polonia para mejorar la velocidad y el control sobre los componentes de tapicería y formato plano. Las iniciativas de plásticos circulares también se están escalando en España, Portugal y el Reino Unido, donde los maceteros y organizadores fabricados con materiales reciclados se alinean con la dirección política sobre envases y residuos. Estos patrones geográficos ilustran cómo la política, la ingeniería de productos y las decisiones de red se refuerzan mutuamente en el mercado europeo de muebles listos para ensamblar.

Panorama Competitivo

La intensidad competitiva sigue siendo moderada a medida que el principal establecimiento europeo apuesta por la asequibilidad a través de inversiones en precios a gran escala y una combinación cada vez más amplia de formatos de tienda, por lo que el mercado está moderadamente fragmentado. Los resultados del ejercicio fiscal 2025 confirmaron que las reducciones de precios bajaron el valor incluso cuando los volúmenes de unidades y el tráfico mejoraron, lo que sugiere que el modelo puede ser autorreforzante cuando se combina con un amplio alcance omnicanal. Las tiendas urbanas más pequeñas previstas para 2026 añadirán densidad en torno a los grandes establecimientos existentes y los nodos regionales de comercio electrónico, lo que mejora aún más el costo de servicio para los paquetes de RTA. En respuesta, los competidores se están moviendo más rápido en los surtidos de marca propia y la automatización de reducción de costos que reduce el desperdicio de aglomerado y acorta los tiempos de ciclo sin sacrificar la calidad. Los fabricantes con características de diseño para el desmontaje, catálogos con código QR y piezas estandarizadas también se están diferenciando en el cumplimiento circular y la satisfacción del cliente. El efecto neto es un aumento constante en las expectativas de referencia para los niveles de servicio y la experiencia del producto dentro del mercado europeo de muebles listos para ensamblar.

Los movimientos estratégicos subrayan el valor de la proximidad y el control en la base de suministro. Un distribuidor escandinavo adquirió un fabricante polaco de tapicería para profundizar la integración y la velocidad, sumándose a inversiones anteriores en toda la región báltica que anclan una capacidad fiable para los pedidos europeos. En el lado minorista, el mayor establecimiento está racionalizando su organización para colocar las tiendas en el centro de una estructura omnicanal que promete una toma de decisiones más rápida y menores costos, mientras recapacita a los equipos afectados. Al mismo tiempo, los líderes de producto están lanzando colecciones de 2026 que incorporan acceso a esquinas, unidades giratorias y puertas más anchas para acelerar el ensamblaje y reducir los errores, reforzando el vínculo entre la arquitectura del producto y el costo de servicio. Las iniciativas de plásticos de los principales productores muestran el escalado del contenido reciclado, el progreso hacia cero residuos a vertedero y la innovación en materiales compuestos, que en conjunto apoyan las narrativas circulares en las líneas de jardín y almacenamiento. Estos movimientos estrechan la alineación entre el diseño del producto, la ejecución logística y el desempeño medioambiental en el mercado europeo de muebles listos para ensamblar.

Las oportunidades de espacio en blanco favorecen las gamas listas para el Pasaporte Digital de Producto y sin herramientas que ofrecen resultados correctos a la primera más rápidos y reducen los costos de soporte posventa. Los clientes de hostelería y multifamiliares prefieren conjuntos de habitaciones modulares con garantías de devolución y disponibilidad documentada de piezas, lo que combina bien con los diseños de RTA optimizados para una instalación y desmontaje rápidos. Los mercados de segunda mano y los programas de recompra continúan escalando a medida que los minoristas apuntan a la circularidad total para 2030 con importantes inversiones en infraestructura de reciclaje y reventa en plataforma. Los fabricantes europeos de armarios están aprovechando estas tendencias con novedades de 2026 que mejoran el acceso, reducen la necesidad de herramientas y reducen el riesgo de desalineación, lo que a su vez apoya el redespliegue circular. La captura de valor dependerá de alinear las elecciones de materiales con los objetivos de cumplimiento y circulares, fortalecer la logística inversa y profundizar la configuración y visualización en línea para asegurar la conversión. Estas tácticas en conjunto sostienen ventajas estratégicas en el mercado europeo de muebles listos para ensamblar.

Líderes de la Industria Europea de Muebles Listos para Ensamblar (RTA)

IKEA

Tvilum A/S

Fabryki Mebli FORTE S.A.

Rauch Möbelwerke GmbH

Parisot Industrie (P3G Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: IKEA (Grupo Ingka) anunció planes para abrir veinte nuevas tiendas de formato más pequeño en Europa (Francia, Alemania, Italia, España, Portugal) y América del Norte en un plazo de seis meses, con superficies de entre 2.000 y 4.000 metros cuadrados. Estas ubicaciones compactas ofrecen más de 2.000 productos para el hogar con recogida o entrega flexible, complementando las tiendas tradicionales de gran formato como parte de una inversión de 5.000 millones de euros a tres años para mejorar la accesibilidad en los mercados suburbanos.

- Febrero de 2026: Nobilia presentó su Colección de Cocinas 2026, que incluye el armario giratorio dinámico FurnSpin (unidad base giratoria galardonada que elimina las puertas tradicionales), unidades diagonales para espacios reducidos, nuevos armarios de 762 mm de ancho para mayor flexibilidad de almacenamiento y un mecanismo de extensión Butterfly para mesas de comedor. Todas las puertas de acceso ahora incluyen bisagras de 110° para un acceso más amplio al armario.

- Diciembre de 2025: El Grupo Ingka racionalizó su estructura organizativa para reforzar el enfoque en el comercio minorista de IKEA, colocando las tiendas en el núcleo de su negocio omnicanal. La reestructuración tiene como objetivo una toma de decisiones más rápida y menores costos, lo que podría resultar en 800 funciones redundantes dentro de las Funciones del Grupo, con compromisos de reciclaje y mejora de competencias del personal afectado.

Alcance del Informe del Mercado Europeo de Muebles Listos para Ensamblar (RTA)

| Muebles para el Hogar | Sillas |

| Mesas (auxiliares, de centro, de tocador, etc.) | |

| Camas | |

| Armarios | |

| Sofás | |

| Mesas de Comedor / Conjuntos de Comedor | |

| Armarios de Cocina | |

| Otros Muebles para el Hogar | |

| Muebles de Oficina | Sillas |

| Mesas | |

| Armarios de Almacenamiento | |

| Escritorios | |

| Sofás y Otros Asientos Blandos | |

| Otros Muebles de Oficina | |

| Muebles de Hostelería | |

| Muebles Educativos | |

| Muebles Sanitarios | |

| Otras Aplicaciones (lugares públicos, centros comerciales, oficinas gubernamentales, etc.) |

| Madera |

| Metal |

| Plástico |

| Vidrio |

| Otros Materiales |

| B2C / Minorista | Centros de Mejoras para el Hogar |

| Tiendas Especializadas en Muebles | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B / Directamente de los Fabricantes |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) |

| Resto de Europa |

| Por Tipo de Producto | Muebles para el Hogar | Sillas |

| Mesas (auxiliares, de centro, de tocador, etc.) | ||

| Camas | ||

| Armarios | ||

| Sofás | ||

| Mesas de Comedor / Conjuntos de Comedor | ||

| Armarios de Cocina | ||

| Otros Muebles para el Hogar | ||

| Muebles de Oficina | Sillas | |

| Mesas | ||

| Armarios de Almacenamiento | ||

| Escritorios | ||

| Sofás y Otros Asientos Blandos | ||

| Otros Muebles de Oficina | ||

| Muebles de Hostelería | ||

| Muebles Educativos | ||

| Muebles Sanitarios | ||

| Otras Aplicaciones (lugares públicos, centros comerciales, oficinas gubernamentales, etc.) | ||

| Por Material | Madera | |

| Metal | ||

| Plástico | ||

| Vidrio | ||

| Otros Materiales | ||

| Por Canal de Distribución | B2C / Minorista | Centros de Mejoras para el Hogar |

| Tiendas Especializadas en Muebles | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B / Directamente de los Fabricantes | ||

| Por Geografía | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva del tamaño del mercado europeo de muebles listos para ensamblar hasta 2031?

Se espera que el tamaño del mercado europeo de muebles listos para ensamblar alcance USD 5.800 millones en 2031, expandiéndose desde USD 4.500 millones en 2026 a una CAGR del 5,17%.

¿Qué categorías de productos están impulsando el crecimiento hasta 2031 en Europa?

Se proyecta que los muebles de oficina avancen a una CAGR del 6,55% hasta 2031 a medida que el trabajo híbrido se normaliza y la ergonomía en el hogar mejora, mientras que los muebles para el hogar mantienen la mayor base.

¿Cómo están mejorando los minoristas la asequibilidad y el acceso en el mercado europeo de muebles listos para ensamblar?

Los grandes minoristas invirtieron en reducciones de precios durante 2024-2025 y planean tiendas compactas en los principales mercados europeos en 2026 para mejorar la conveniencia y reducir el costo total de servicio.

¿Qué papel juega la circularidad en las decisiones de compra de RTA en Europa?

El ensamblaje sin herramientas, las piezas modulares, los programas de recompra y de segunda mano están reduciendo las devoluciones y permitiendo el reacondicionamiento y el redespliegue, lo que se alinea con las expectativas de los consumidores y la dirección política.

¿Qué materiales están ganando impulso en los productos europeos de RTA?

Los plásticos reciclados y los materiales compuestos están aumentando en las SKU de almacenamiento y jardín debido a la durabilidad, la simplicidad de cumplimiento normativo y el control de costos a medida que los productores escalan el contenido reciclado y las operaciones de cero residuos a vertedero.

¿Qué capacidades ayudan a los proveedores a ganar contratos B2B en Europa?

La entrega predecible correcta a la primera, los módulos estandarizados, la disponibilidad de piezas a largo plazo y los paquetes de servicio con cláusulas de devolución y reacondicionamiento son ahora la línea base en hostelería y multifamiliar.

Última actualización de la página el: