Tamaño y Participación del Mercado de Externalización de Sistemas de Administración de Fármacos Gastrorretentivos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

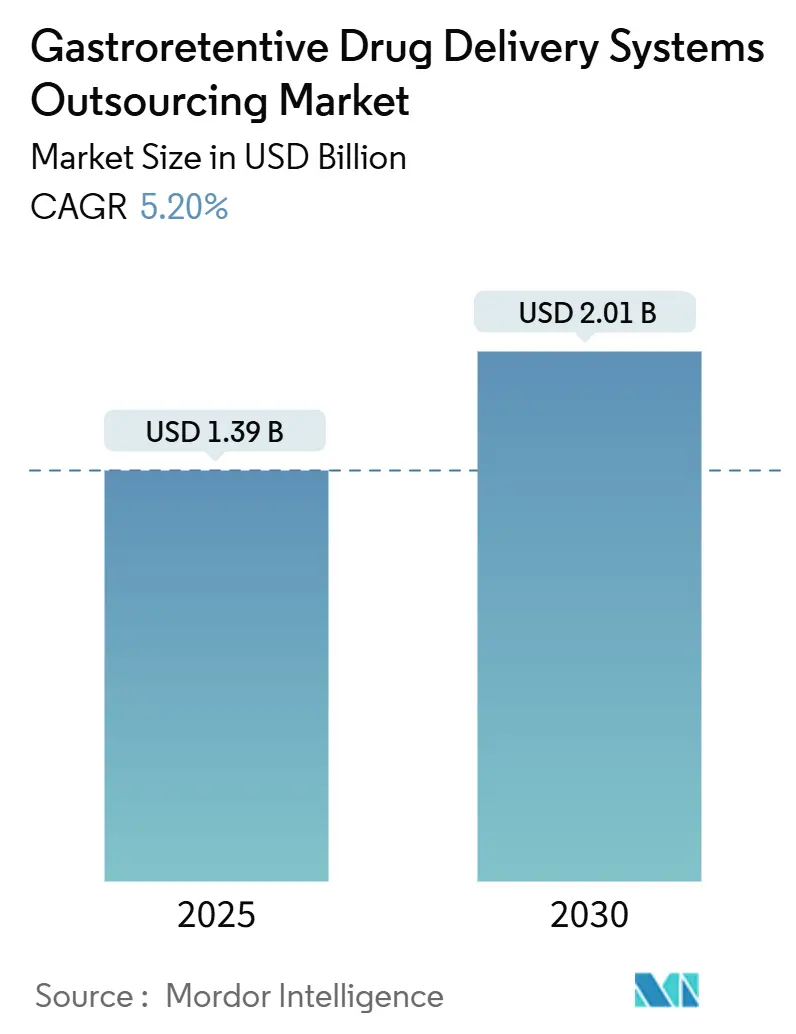

| Tamaño del Mercado (2025) | 1.39 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.01 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.20% CAGR |

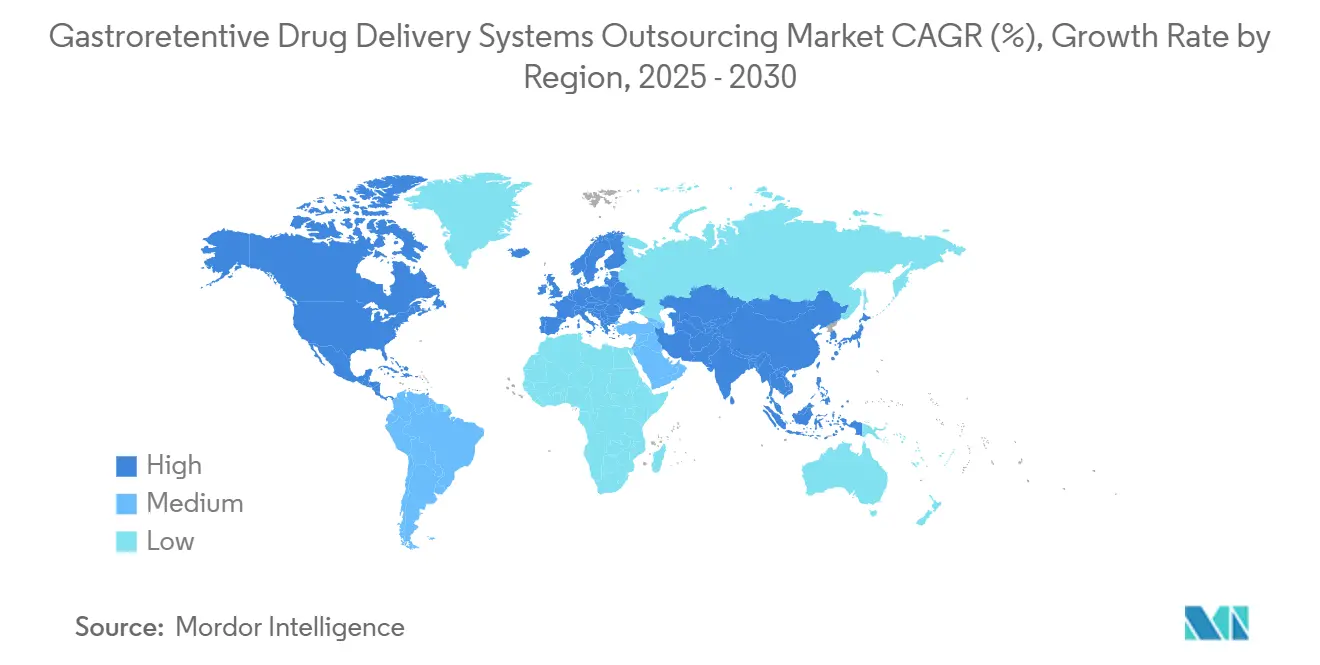

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Externalización de Sistemas de Administración de Fármacos Gastrorretentivos por Mordor Intelligence

El tamaño del mercado de externalización de sistemas de administración de fármacos gastrorretentivos se situó en USD 1,39 mil millones en 2025 y se prevé que alcance los USD 2,01 mil millones en 2030, avanzando a una CAGR del 5,20%. Este crecimiento refleja una transición de la expansión impulsada por volumen hacia la creación de valor liderada por la tecnología, en particular el diseño de formulaciones guiado por inteligencia artificial y los mecanismos de retención híbridos. El riesgo de vencimiento de patentes sobre moléculas de gran éxito comercial está orientando a las grandes compañías farmacéuticas hacia programas de gestión del ciclo de vida que dependen de formatos de retención gástrica para preservar la exclusividad. Al mismo tiempo, las empresas de biotecnología ven estas plataformas como una puerta de entrada para desbloquear la administración oral de péptidos y proteínas, redefiniendo la economía terapéutica. El desempeño regional diverge: América del Norte captura el 38,9% de los ingresos de 2024 gracias a sus sólidas redes de organizaciones de desarrollo y fabricación por contrato (CDMO) y una regulación favorable, mientras que Asia Pacífico crece más rápidamente con una CAGR del 12,4% a medida que los innovadores locales cierran brechas de capacidad.

Conclusiones Clave del Informe

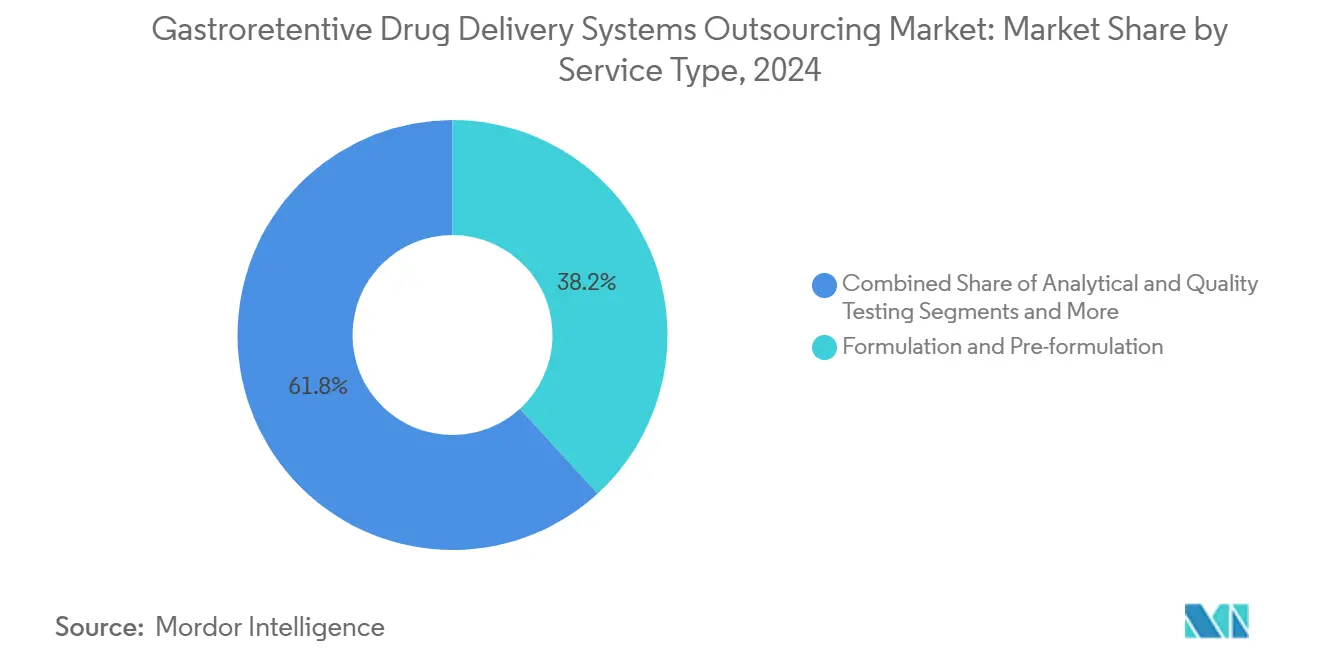

- Por tipo de servicio, Formulación y Preformulación representó el 38,2% de la participación del mercado de externalización de sistemas de administración de fármacos gastrorretentivos en 2024; se proyecta que la Fabricación para Ensayos Clínicos crezca a una CAGR del 12,8% hasta 2030.

- Por enfoque de forma farmacéutica, los Sistemas Flotantes lideraron con una participación del 42,5% del tamaño del mercado de externalización de sistemas de administración de fármacos gastrorretentivos en 2024, mientras que las plataformas de Mecanismo Dual/Híbrido se expandirán a una CAGR del 14,6% hasta 2030.

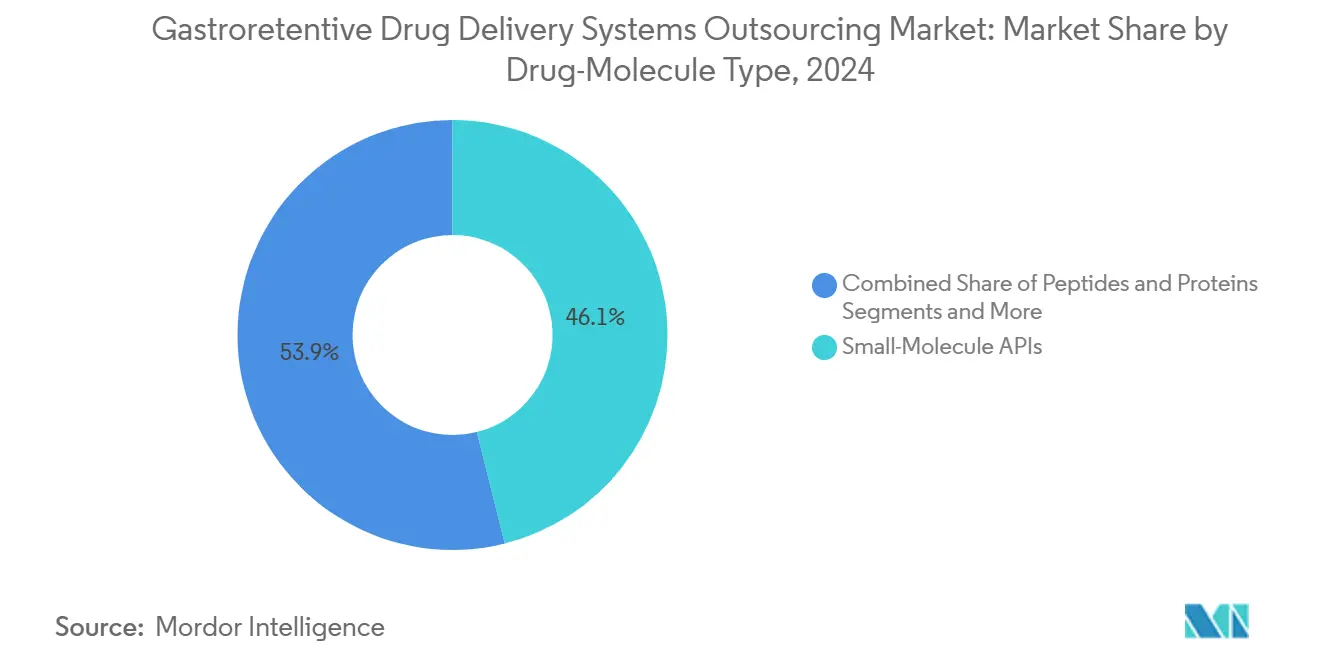

- Por tipo de molécula farmacológica, los APIs de Molécula Pequeña representaron el 46,1% de los ingresos de 2024, pero los Péptidos y Proteínas exhiben la perspectiva de CAGR más alta del 13,9%.

- Por usuario final, las Grandes Compañías Farmacéuticas representaron el 54,6% de la demanda de 2024, mientras que las Empresas de Biotecnología muestran una CAGR del 12,3% y representan la base de clientes de más rápido crecimiento.

- Por geografía, América del Norte lideró con una participación de ingresos del 38,9% en 2024; se prevé que Asia Pacífico registre una CAGR del 12,4% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Externalización de Sistemas de Administración de Fármacos Gastrorretentivos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Mejora de la Biodisponibilidad Oral | +1.30% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Iniciativas de Gestión del Ciclo de Vida ante el Vencimiento de Patentes | +0.80% | América del Norte y la UE principalmente | Corto plazo (≤ 2 años) |

| Creciente Prevalencia de Trastornos Gástricos (ERGE, H. pylori) | +0.90% | Global, mayor impacto en mercados desarrollados | Largo plazo (≥ 4 años) |

| Tendencia hacia la Administración Oral de Péptidos y Proteínas | +1.20% | Global, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Impresión 3D que Permite Prototipos Personalizados de Sistemas de Administración de Fármacos Gastrorretentivos | +0.80% | América del Norte y la UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Cribado de Formulaciones In Silico Liderado por Inteligencia Artificial que Reduce las Barreras de Externalización | +0.90% | Global, liderado por centros tecnológicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Mejora de la Biodisponibilidad Oral

Los desarrolladores farmacéuticos consideran cada vez más la residencia gástrica controlada como una vía para rescatar compuestos con ventanas de absorción estrechas o estabilidad sensible al pH. Una prevalencia global del 13,98% de ERGE pone de manifiesto la magnitud de la necesidad de los pacientes de formulaciones que funcionen en condiciones gástricas exigentes.[1]World Journal of Gastrointestinal Pharmacology and Therapeutics, "Perspectiva sobre la Carga Global de la Enfermedad por Reflujo Gastroesofágico: Comprensión de su Alcance e Impacto," wjgnet.com Al combinar polímeros sensibles al pH con matrices flotantes, los sistemas modernos mejoran las tasas de disolución sin agravar los efectos adversos sistémicos. Estos avances reducen el riesgo de abandono en los procesos de desarrollo y convierten moléculas archivadas en activos viables, reforzando el mercado de externalización de sistemas de administración de fármacos gastrorretentivos como herramienta estratégica para la optimización de carteras.

Iniciativas de Gestión del Ciclo de Vida ante el Vencimiento de Patentes

Se estima que USD 183 mil millones en ventas de medicamentos con receta se enfrentan a la erosión genérica antes de 2030, lo que eleva la reformulación como estrategia de defensa. Las formas farmacéuticas de retención gástrica aseguran patentes adicionales sobre la cinética de liberación, obteniendo una revisión regulatoria más rápida que las nuevas entidades químicas y manteniendo precios premium. La integración de múltiples principios activos dentro de una única plataforma de retención complica aún más la replicación genérica, reposicionando el vencimiento de patentes como un trampolín para ofertas terapéuticas diferenciadas.

Creciente Prevalencia de Trastornos Gástricos (ERGE, H. pylori)

Más del 20% de los norteamericanos viven con ERGE, y las tasas de infección por H. pylori alcanzan el 41% en determinadas regiones.[2]The Lancet Gastroenterology & Hepatology, "La Carga Global, Regional y Nacional de la Enfermedad por Reflujo Gastroesofágico en 195 Países y Territorios, 1990–2017," thelancet.com Ambas condiciones alteran el pH y las características de la mucosa, socavando el rendimiento de las formas farmacéuticas convencionales. Las tecnologías de retención mucoadhesivas e independientes del pH estabilizan la exposición al fármaco durante una residencia prolongada, sustentando la demanda de soluciones personalizadas que mejoran la adherencia y los resultados en el manejo de enfermedades gástricas crónicas.

Tendencia hacia la Administración Oral de Péptidos y Proteínas

La preferencia del paciente y las presiones de costos de los pagadores impulsan la búsqueda de alternativas biológicas orales a las inyecciones. Las plataformas de retención que protegen los péptidos lábiles de la degradación enzimática, combinadas con potenciadores de permeación, han demostrado una biodisponibilidad clínicamente significativa, abriendo perspectivas de miles de millones de dólares para versiones orales de terapias antes limitadas a vías parenterales. Esta tendencia acelera la adopción de sistemas híbridos avanzados dentro del mercado de externalización de sistemas de administración de fármacos gastrorretentivos.

Impresión 3D que Permite Prototipos Personalizados de Sistemas de Administración de Fármacos Gastrorretentivos

La fabricación aditiva permite la iteración rápida de geometría y densidad, produciendo perfiles de flotabilidad específicos para el paciente y comprimidos multicompartimentales sin costosos cambios de utillaje. Los centros tecnológicos de América del Norte y Europa lideran estos proyectos piloto, y las instalaciones de Asia Pacífico están comenzando a escalar líneas de fusión en lecho de polvo, señalando una nueva era de economía de administración de fármacos personalizada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Variabilidad Interindividual en la Fisiología Gástrica | -0.70% | Global, particularmente desafiante en poblaciones diversas | Largo plazo (≥ 4 años) |

| Regulaciones Complejas y Específicas por País para la Liberación Controlada | -0.50% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Modelos de Correlación In Vitro/In Vivo Débiles para Sistemas de Administración de Fármacos Gastrorretentivos de Nueva Generación | -0.40% | Global, concentrado en mercados farmacéuticos avanzados | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Suministro de Polímeros de Baja Densidad Especializados | -0.30% | Global, con impacto agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Variabilidad Interindividual en la Fisiología Gástrica

El vaciamiento gástrico puede oscilar entre 30 minutos y 4 horas, lo que complica la predicción del tiempo de retención y la liberación del fármaco. Los pacientes de edad avanzada, los regímenes de polifarmacia y las patologías gastrointestinales amplían la variabilidad, obligando a los patrocinadores a realizar cohortes clínicas más grandes y aumentando los costos. Los débiles modelos de correlación in vitro/in vivo incrementan la incertidumbre regulatoria y alargan los ciclos de desarrollo, moderando el apetito inversor.

Regulaciones Complejas y Específicas por País para la Liberación Controlada

Las directrices divergentes de la FDA, la EMA y los mercados emergentes obligan a los patrocinadores a personalizar los expedientes y, en ocasiones, a reformular los productos, ampliando los plazos en trimestres o años. Los productos combinados y las nuevas clases de polímeros enfrentan revisiones prolongadas, lo que disuade a las pequeñas y medianas empresas con presupuestos regulatorios limitados y retrasa los lanzamientos globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Formulación Impulsan la Innovación en Etapas Tempranas

La formulación y preformulación en etapas tempranas representaron el 38,2% de los ingresos de 2024, subrayando su papel fundamental en la definición de la estrategia de fabricación posterior. Se proyecta que el tamaño del mercado de externalización de sistemas de administración de fármacos gastrorretentivos para este grupo de servicios avance de manera constante a medida que los patrocinadores aprovechan la selección de polímeros guiada por inteligencia artificial para reducir las iteraciones en el laboratorio. La creciente complejidad de las cargas de péptidos intensifica la demanda de un cribado sofisticado de excipientes, estimulando la externalización hacia CDMOs con conocimientos especializados.

La Fabricación para Ensayos Clínicos, aunque menor en valor absoluto, muestra una CAGR del 12,8% a medida que se multiplican los ensayos de dosificación de precisión. Los patrocinadores ejecutan cada vez más diseños adaptativos que requieren una producción de lotes pequeños y escalonados, favoreciendo instalaciones con contención flexible y capacidades de cambio rápido. Las Pruebas Analíticas y de Calidad crecen en paralelo con el escrutinio regulatorio, mientras que los proveedores de Desarrollo de Procesos y Escalado refinan las geometrías y los perfiles de flotabilidad para los lotes comerciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Enfoque de Forma Farmacéutica: Los Sistemas Híbridos Reconfiguran el Panorama Tecnológico

Los comprimidos flotantes mantuvieron el 42,5% de los ingresos de 2024 gracias a reglas de diseño probadas y una menor fricción regulatoria. Sin embargo, los híbridos de mecanismo dual, que integran flotabilidad con mucoadhesión o matrices expandibles, están creciendo a una CAGR del 14,6%, captando nichos clínicos no satisfechos que requieren liberación prolongada más allá de las 12 horas. Este auge distribuye la adopción entre las terapias cardiometabólicas y antiinfecciosas, ampliando la huella del mercado de externalización de sistemas de administración de fármacos gastrorretentivos.

Los sistemas mucoadhesivos sirven para los trastornos gástricos localizados al anclar los principios activos en la interfaz de la mucosa, mientras que los formatos hinchables satisfacen los requisitos de alta dosis mediante expansión de volumen. Los comprimidos de alta densidad siguen siendo un nicho para uso geriátrico donde la motilidad está reducida. Los fabricantes buscan arquitecturas impresas en 3D para combinar estos mecanismos, presagiando dispositivos de liberación adaptativa de próxima generación.

Por Tipo de Molécula Farmacológica: La Administración de Péptidos Transforma la Dinámica del Mercado

Los APIs de molécula pequeña aún dominan el valor con una participación del 46,1%, principalmente como productos de gran éxito reformulados que se acercan al vencimiento de su patente. La participación del mercado de externalización de sistemas de administración de fármacos gastrorretentivos para péptidos y proteínas es pequeña hoy en día, pero se expande rápidamente: una CAGR del 13,9% refleja un cambio en el proceso de desarrollo en indicaciones endocrinas y de enfermedades raras. Los éxitos en la protección de análogos de GLP-1 dentro de microesferas entéricas flotantes validan el potencial comercial.

Los antibióticos aprovechan la focalización gástrica local para erradicar H. pylori con menor exposición sistémica, mientras que los agentes cardiovasculares con ventana de absorción estrecha ganan ventanas terapéuticas mediante una residencia prolongada. Otras moléculas de alto valor, incluidos los biológicos de oncología e inmunología, están entrando en programas preclínicos que buscan combinar la comodidad oral con perfiles de exposición controlada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas de Biotecnología Aceleran la Adopción de la Innovación

Las Grandes Compañías Farmacéuticas representaron el 54,6% de los pedidos de 2024, concentrándose en la defensa del ciclo de vida de las franquicias heredadas. Sin embargo, el tamaño del mercado de externalización de sistemas de administración de fármacos gastrorretentivos vinculado a las empresas de biotecnología se expande más rápidamente; su CAGR del 12,3% se alinea con un auge en los ensayos de biológicos administrados por vía oral. La industria de externalización de sistemas de administración de fármacos gastrorretentivos está, por tanto, siendo testigo de un cambio de poder hacia los innovadores emergentes que codesarrollan tecnología de administración y nuevas modalidades.

Los actores de la farmacéutica especializada se dirigen a indicaciones de nicho con precios premium, y los fabricantes de genéricos se posicionan para aprovechar las oportunidades de genéricos complejos a medida que vencen las patentes de primera generación. Los institutos académicos alimentan los avances en etapas tempranas, como el depósito pulsátil del MIT, en los procesos de desarrollo comercial mediante licencias, profundizando las redes de colaboración.

Análisis Geográfico

América del Norte generó el 38,9% de los ingresos de 2024 gracias a su consolidada infraestructura clínica y a las vías de la FDA, estrictas pero predecibles. Inversiones como la expansión multisitio de USD 50 mil millones de Eli Lilly y la planta de llenado y acabado de USD 4,1 mil millones de Novo Nordisk subrayan el compromiso con cadenas de suministro localizadas y resilientes. El mercado de externalización de sistemas de administración de fármacos gastrorretentivos se beneficia de los clústeres adyacentes de inteligencia artificial e impresión 3D que aceleran los ciclos de formulación.

Asia Pacífico es el mercado de más rápido movimiento con una CAGR del 12,4% hasta 2030, impulsado por centros de investigación por contrato en India y la modernización regulatoria en China. Las economías de escala en la producción de polímeros y un creciente ecosistema doméstico de biotecnología convierten a la región en un destino de externalización fundamental. Los gobiernos regionales están armonizando los estándares con las directrices de la ICH, reduciendo las barreras de entrada y amplificando la presencia del mercado de externalización de sistemas de administración de fármacos gastrorretentivos en toda la región de Asia Pacífico.

Europa sigue siendo tecnológicamente madura, canalizando la inversión hacia biológicos de alto valor y fabricación orientada a la sostenibilidad, como el sitio de insulina de EUR 1,3 mil millones de Sanofi. La orientación de la EMA sobre liberación modificada proporciona claridad, pero las regulaciones medioambientales impulsan la adopción de polímeros más ecológicos y procesos sin disolventes. América del Sur y Oriente Medio y África muestran una adopción incipiente pero en mejora, principalmente a través de licitaciones de farmacéuticas multinacionales y genéricos locales que licencian diseños de retención gástrica más antiguos.

Panorama Competitivo

El mercado de externalización de sistemas de administración de fármacos gastrorretentivos exhibe una consolidación moderada: los cinco principales CDMOs y especialistas en formulación poseen colectivamente aproximadamente el 55% de los ingresos, lo que refleja barreras de entrada significativas pero no prohibitivas. La adquisición de Catalent por parte de Novo Nordisk por USD 16,5 mil millones en 2025 ilustra el imperativo estratégico de internalizar capacidades avanzadas de administración.

Las empresas compiten ahora en suites de formulación habilitadas por inteligencia artificial, profundidad regulatoria en múltiples jurisdicciones y carteras de patentes de mecanismos híbridos. La innovación en materiales, como las microesferas de nanocristales de celulosa de la Universidad de Arkansas, alimenta plataformas propietarias que anclan las relaciones con los clientes.[3]Universidad Tecnológica de Eindhoven, "Un Nuevo Método Permite la Liberación Gradual de Fármacos Proteicos en el Organismo," phys.org

Las oportunidades de espacio en blanco se centran en la medicina personalizada, los biológicos orales y los regímenes combinados dentro de una única cápsula de retención. Los nuevos participantes aprovechan la impresión 3D modular y las herramientas in silico conectadas a la nube para evitar grandes gastos de capital, reduciendo gradualmente la concentración e intensificando la rivalidad.

Líderes de la Industria de Externalización de Sistemas de Administración de Fármacos Gastrorretentivos

Catalent

Lonza

Thermo Fisher Inc. (Patheon)

Recipharm

Evonik Health Care

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: LGM Pharma invirtió USD 6 millones para ampliar la capacidad en Estados Unidos en formulaciones avanzadas de retención gástrica.

- Diciembre de 2024: Lonza activó nuevas plantas de cápsulas en India y China para satisfacer la demanda de liberación modificada.

- Abril de 2024: Amneal Pharmaceuticals obtuvo una subvención para crear un comprimido de piridostigmina de liberación prolongada con retención gástrica.

Alcance del Informe Global del Mercado de Externalización de Sistemas de Administración de Fármacos Gastrorretentivos

| Servicios de Formulación y Preformulación |

| Pruebas Analíticas y de Calidad |

| Desarrollo de Procesos y Escalado |

| Fabricación para Ensayos Clínicos |

| Fabricación Comercial |

| Sistemas Flotantes |

| Sistemas Mucoadhesivos |

| Sistemas Expandibles/Hinchables |

| Sistemas de Alta Densidad |

| Sistemas de Mecanismo Dual/Híbrido |

| APIs de Molécula Pequeña |

| Péptidos y Proteínas |

| Antibióticos |

| Fármacos con Ventana de Absorción Estrecha |

| Otras Moléculas de Alto Valor |

| Grandes Compañías Farmacéuticas |

| Farmacéutica Especializada |

| Empresas de Biotecnología |

| Fabricantes de Genéricos |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Servicios de Formulación y Preformulación | |

| Pruebas Analíticas y de Calidad | ||

| Desarrollo de Procesos y Escalado | ||

| Fabricación para Ensayos Clínicos | ||

| Fabricación Comercial | ||

| Por Enfoque de Forma Farmacéutica | Sistemas Flotantes | |

| Sistemas Mucoadhesivos | ||

| Sistemas Expandibles/Hinchables | ||

| Sistemas de Alta Densidad | ||

| Sistemas de Mecanismo Dual/Híbrido | ||

| Por Tipo de Molécula Farmacológica | APIs de Molécula Pequeña | |

| Péptidos y Proteínas | ||

| Antibióticos | ||

| Fármacos con Ventana de Absorción Estrecha | ||

| Otras Moléculas de Alto Valor | ||

| Por Usuario Final | Grandes Compañías Farmacéuticas | |

| Farmacéutica Especializada | ||

| Empresas de Biotecnología | ||

| Fabricantes de Genéricos | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de externalización de sistemas de administración de fármacos gastrorretentivos?

Se valoró en USD 1,39 mil millones en 2025 y se prevé que alcance los USD 2,01 mil millones en 2030.

¿Qué región crece más rápidamente en tecnologías de retención gástrica?

Asia Pacífico se expande a una CAGR del 12,4% debido al aumento de la capacidad de los CDMOs y las reformas regulatorias.

¿Qué enfoque de forma farmacéutica se espera que lidere el crecimiento futuro?

Se prevé que los sistemas de Mecanismo Dual/Híbrido crezcan a una CAGR del 14,6% hasta 2030.

¿Por qué las empresas de biotecnología invierten en plataformas de retención gástrica?

Su objetivo es habilitar la administración oral de péptidos y proteínas, mejorando el cumplimiento del paciente y desbloqueando nuevos ingresos.

¿Cuál es el principal obstáculo en la comercialización global de los sistemas de administración de fármacos gastrorretentivos?

Las regulaciones de liberación controlada específicas de cada país que prolongan los plazos de desarrollo y aumentan los costos.

Última actualización de la página el: