Tamaño y Participación del Mercado de Sistemas de Gestión de Energía en América del Sur

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

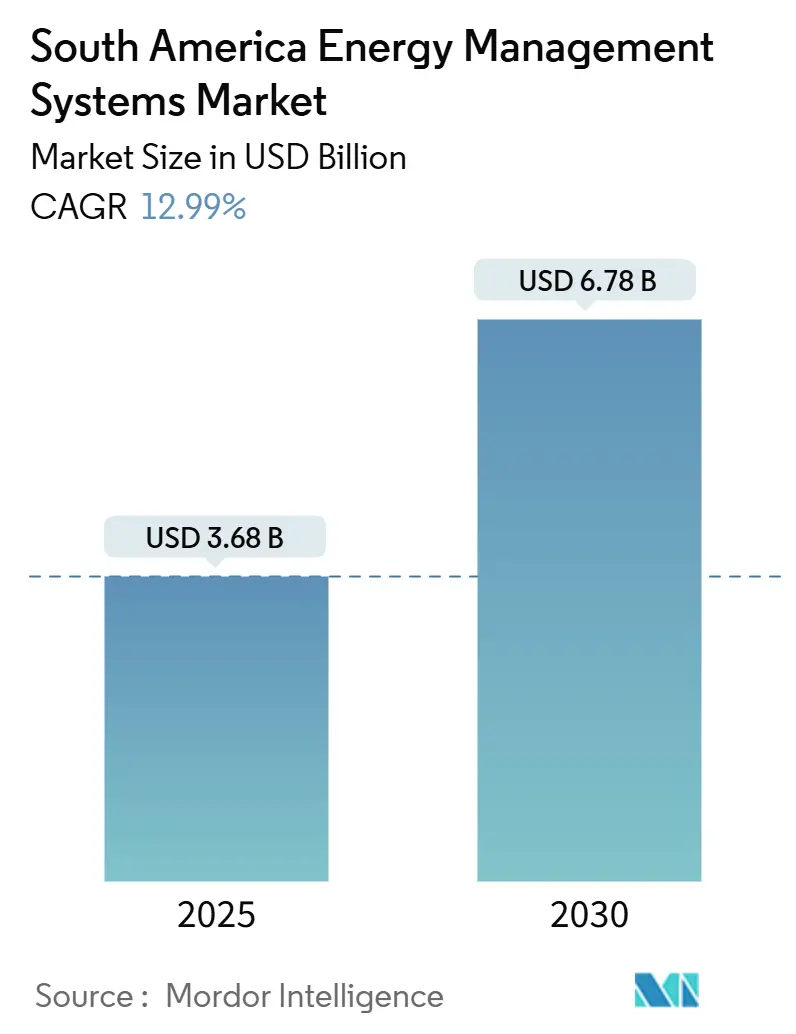

| Tamaño del Mercado (2025) | 3.68 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.78 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Energía en América del Sur por Mordor Intelligence

El tamaño del mercado de sistemas de gestión de energía en América del Sur se valora en USD 3,68 mil millones en 2025 y se proyecta que alcance los USD 6,78 mil millones para 2030, reflejando una sólida CAGR del 12,99% que refleja el impulso de la región hacia la modernización de la red eléctrica, la integración de energías renovables y la descarbonización industrial. Las arquitecturas basadas en software dominan hoy en día porque los análisis desbloquean información en tiempo real a partir de los 200 TWh de generación renovable que ya fluyen a través de las redes eléctricas brasileñas.[1]Agencia Nacional de Energía Eléctrica de Brasil, "Resolución 1000/2021," GOV.BR, gov.br Los complejos requisitos de reporte de la norma ISO 50001 y el aumento de las auditorías corporativas de ESG están desplazando el gasto hacia los servicios gestionados, mientras que la caída en los precios de los sensores amplía el acceso para las pequeñas y medianas empresas. El mandato de medidores inteligentes de Brasil, el plazo de cumplimiento de 24 meses de Chile para grandes consumidores y las auditorías de consumo de Colombia integran los sistemas de gestión de energía en los marcos de política nacional. Al mismo tiempo, los proyectos piloto en hidrógeno verde, minería de litio y refrigeración de centros de datos están ampliando los requisitos de latencia y ciberseguridad, impulsando los modos de implementación en el borde e híbridos.

Conclusiones Clave del Informe

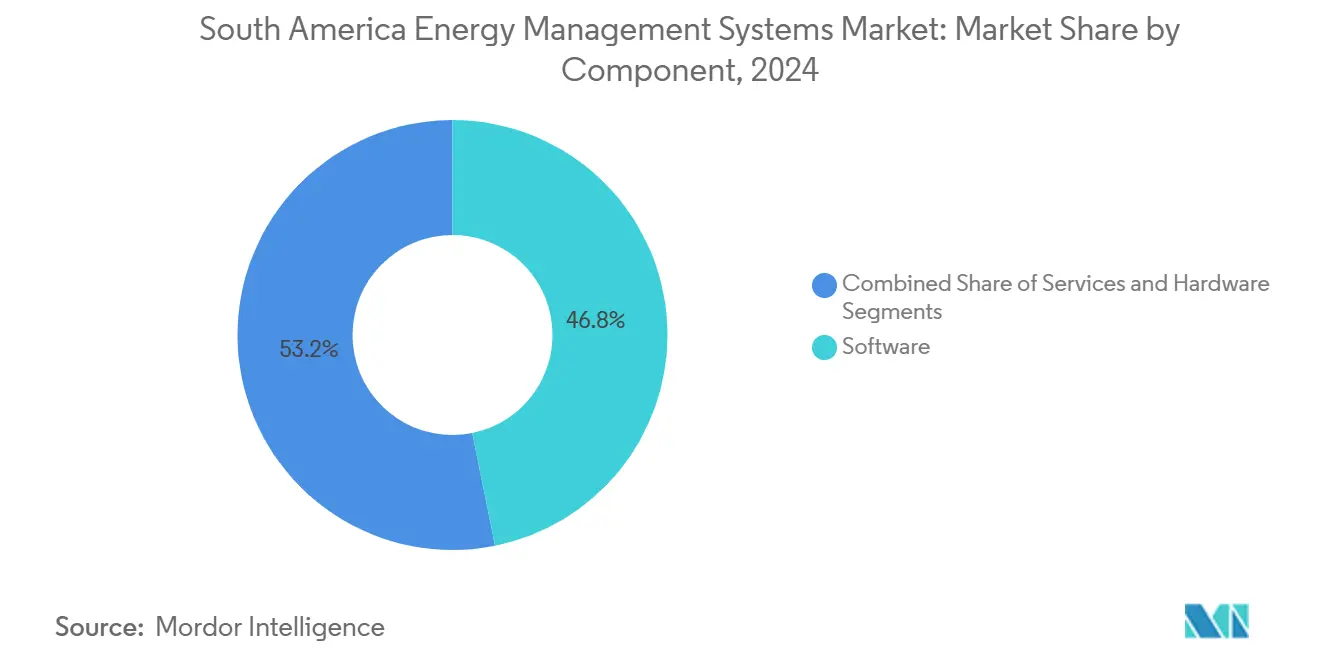

- Por componente, el software lideró con el 46,83% de la participación del mercado de sistemas de gestión de energía en América del Sur en 2024, mientras que se prevé que los servicios crezcan a una CAGR del 13,66% hasta 2030.

- Por tipo de sistema, los Sistemas de Gestión de Energía para Edificios (BEMS) captaron el 43,73% de los ingresos en 2024 del mercado de sistemas de gestión de energía en América del Sur, mientras que se proyecta que los Sistemas de Gestión de Energía Industrial (IEMS) se aceleren a una CAGR del 13,32% hasta 2030.

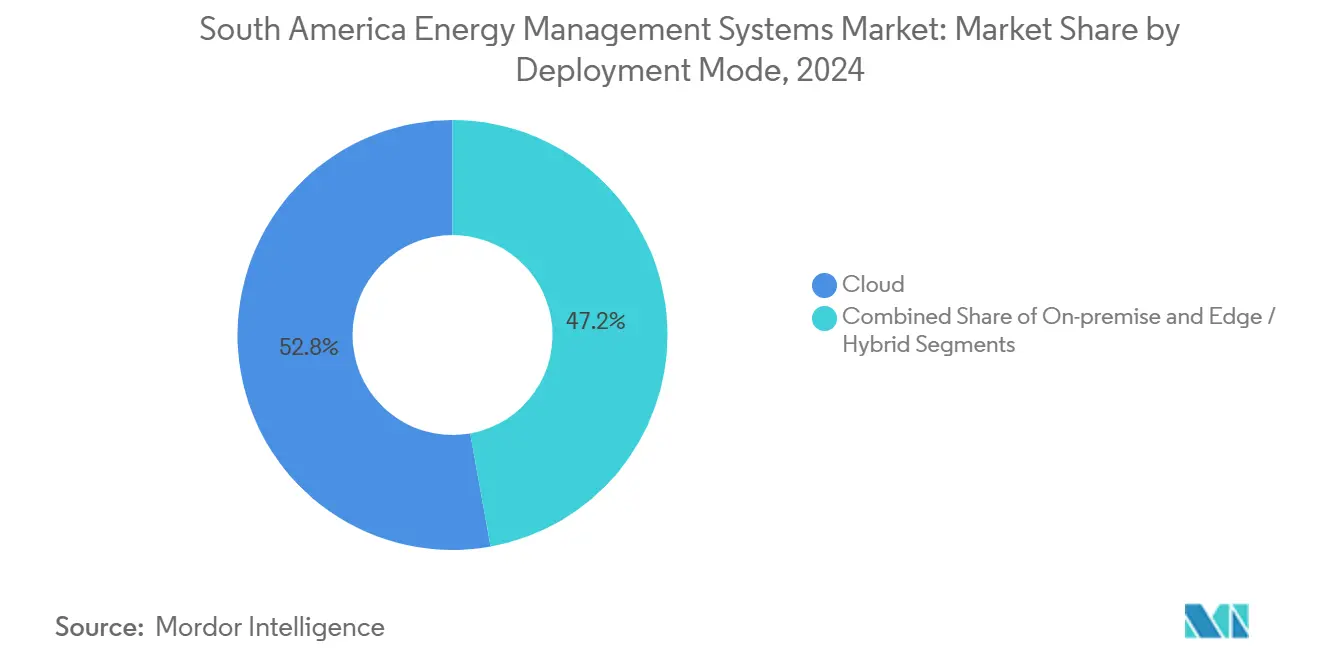

- Por modo de implementación, la nube tuvo una participación del 52,83% en 2024 del mercado de sistemas de gestión de energía en América del Sur, aunque las arquitecturas de borde e híbridas están configuradas para crecer a una CAGR del 13,88% hasta 2030.

- Por geografía, Brasil representó una destacada participación del 34,45% del tamaño del mercado de sistemas de gestión de energía en América del Sur en 2024 y se espera que registre una CAGR del 13,55% hasta 2030.

Tendencias e Información del Mercado de Sistemas de Gestión de Energía en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos de eficiencia energética mandatados por el Estado | +1.8% | Brasil, Chile, Colombia; efecto secundario en Argentina y Perú | Mediano plazo (2-4 años) |

| Despliegues de AMI por parte de las empresas de servicios públicos que aceleran la adopción de sistemas de gestión de energía | +2.1% | Brasil dominante; Chile recuperándose de retrasos; Colombia y Perú emergentes | Corto plazo (≤ 2 años) |

| Rápida caída del costo de sensores y controladores conectados | +1.6% | Global, con mayor adopción en el cinturón manufacturero de Brasil y las operaciones mineras chilenas | Corto plazo (≤ 2 años) |

| Presión de divulgación corporativa de ESG por parte de compradores con sede en la UE | +1.4% | Corredores de exportación de Brasil, Chile y Argentina; concentrado en sectores de pulpa, soja, litio y cobre | Mediano plazo (2-4 años) |

| Proyectos piloto de hidrógeno verde que requieren sistemas de gestión de energía avanzados | +1.3% | Brasil (Bahía, Ceará, Río de Janeiro), Chile (Magallanes, Antofagasta), Argentina (Río Negro) | Largo plazo (≥ 4 años) |

| Modelos de sistemas de gestión de energía como servicio liderados por empresas emergentes para pymes | +1.2% | Centros urbanos de Brasil (São Paulo, Río de Janeiro); adopción temprana en Santiago, Buenos Aires, Bogotá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de Eficiencia Energética Mandatados por el Estado

Los planes obligatorios en Brasil, Chile y Colombia ahora exigen que las grandes instalaciones instalen y certifiquen plataformas de sistemas de gestión de energía, convirtiendo lo que antes era una buena práctica voluntaria en una obligación legal. Las líneas de crédito subsidiadas en Brasil reducen el costo de capital en 300 puntos básicos, acelerando la adopción incluso entre los fabricantes de nivel medio. El plazo de cumplimiento de 24 meses de Chile garantiza un flujo de proyectos predecible para los proveedores a pesar de las recientes caídas arancelarias. Las auditorías energéticas de Colombia vinculan la certificación ISO 50001 con las aprobaciones de inversión de capital, integrando el monitoreo continuo en las decisiones de inversión a nivel de directorio. Argentina y Perú van rezagados, pero los programas provinciales señalan una convergencia para 2027, extendiendo el horizonte regional para el mercado de sistemas de gestión de energía en América del Sur.

Despliegues de AMI por Parte de las Empresas de Servicios Públicos que Aceleran la Adopción de Sistemas de Gestión de Energía

Solo Brasil instalará millones de medidores inteligentes para 2029, creando los datos de intervalo granulares que requieren los algoritmos de los sistemas de gestión de energía. El despliegue de 1,6 millones de medidores de Siemens y CPFL Energia en São Paulo integra el software Gridscale X, convirtiendo los datos de los medidores en API abiertas para la optimización de terceros. La penetración casi universal de AMI en Uruguay demuestra que las redes más pequeñas pueden dar un salto tecnológico cuando las regulaciones exigen interoperabilidad. El esquema tarifario revisado de Chile desbloqueó nuevos fondos, reiniciando los despliegues paralizados desde 2022. A medida que las empresas de servicios públicos cambian a tarifas por hora, los sistemas de gestión de energía se convierten en un centro de beneficios a través de la respuesta a la demanda, reforzando la trayectoria de crecimiento del mercado de sistemas de gestión de energía en América del Sur.

Rápida Caída del Costo de Sensores y Controladores Conectados

Los precios de venta promedio de los sensores de IoT industrial ahora se sitúan por debajo de USD 25 por nodo, haciendo que la instrumentación a escala de planta sea accesible para las pymes. La adopción de LoRaWAN en plantas brasileñas y chilenas demuestra que las redes de bajo consumo pueden superar las limitaciones del cableado. Las pasarelas asequibles basadas en ARM ofrecen tiempos de respuesta inferiores a 10 ms, cumpliendo con los requisitos de control de motores en bucle cerrado en el piso de fábrica. Con el hardware convertido en un producto básico, los proveedores pivotan hacia el software como servicio para proteger los márgenes, un cambio fundamental para la forma futura de la industria de sistemas de gestión de energía. El firmware de código abierto reduce la mano de obra de integración, haciendo que los contratos basados en resultados sean viables para miles de instalaciones existentes.

Presión de Divulgación Corporativa de ESG por Parte de Compradores de la UE

La CSRD de la UE extiende el reporte del Alcance 3 a los proveedores sudamericanos para 2026, obligando a los exportadores de pulpa, soja, cobre y carne de res a producir datos de energía verificados por medidores o arriesgarse a ser excluidos. Las cláusulas de certificación mensual en los contratos de compradores se traducen directamente en instalaciones de sistemas de gestión de energía en fábricas orientadas a la exportación. Los productores de litio y cobre utilizan sistemas de gestión de energía para documentar el abastecimiento de energías renovables y cumplir con los límites de intensidad de carbono de las baterías de la UE. Las bodegas de Argentina están adoptando la norma ISO 50001 a una tasa de dos dígitos a medida que los distribuidores europeos vinculan los términos de pago a las reducciones verificadas. Las plataformas de sistemas de gestión de energía en la nube con paneles de auditoría ganan así una ventaja, intensificando el enfoque competitivo dentro del mercado de sistemas de gestión de energía en América del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversión de capital inicial para la modernización de instalaciones heredadas | -1.5% | Argentina, Perú, Colombia; ciudades secundarias en Brasil y Chile | Mediano plazo (2-4 años) |

| Tarifas eléctricas bajas en redes dominadas por energía hidroeléctrica | -1.0% | Brasil, Colombia, Paraguay; efecto secundario en Argentina y Perú durante las temporadas de lluvias | Largo plazo (≥ 4 años) |

| Escasez de integradores certificados de sistemas de gestión de energía fuera de Brasil | -1.2% | Perú, Colombia, Argentina; regiones interiores de Brasil y Chile | Largo plazo (≥ 4 años) |

| Brechas de cumplimiento de ciberseguridad para redes de tecnología operativa | -0.8% | Regional, con exposición aguda en Argentina, Perú y zonas industriales secundarias en Brasil y Chile | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inversión de Capital Inicial para la Modernización de Instalaciones Heredadas

Los costos de modernización a menudo superan los USD 50 por m², extendiendo los períodos de recuperación más allá de cinco años en Argentina y Perú, donde los diferenciales de crédito son 400–600 puntos básicos por encima de los niveles brasileños. Brasil todavía cuenta con 34.000 grandes edificios industriales sin sistemas de gestión de energía integrados, lo que representa entre USD 8.000 y USD 12.000 millones en actualizaciones potenciales pero intensivas en capital. Los controles de divisas en Argentina y las tasas de interés superiores al 20% erosionan el apetito inversor. Los instrumentos de arrendamiento y contratación por desempeño siguen siendo incipientes; menos de 10 empresas de servicios energéticos especializadas operan en toda la región, por lo que muchas pymes esperan los ciclos naturales de reemplazo de equipos.[2]Agencia Internacional de Energía, "Electricidad 2024," AIE, iea.org Estas realidades financieras moderan el crecimiento a corto plazo incluso cuando los fundamentos a largo plazo permanecen intactos para el mercado de sistemas de gestión de energía en América del Sur.

Escasez de Integradores Certificados de Sistemas de Gestión de Energía Fuera de Brasil

Menos de 50 empresas en Brasil ofrecen integración llave en mano de la norma ISO 50001, con tiempos de espera de hasta 18 meses en Manaos o Recife.[3]Organización Internacional de Normalización, "Encuesta de Certificación ISO 50001," ISO.ORG, iso.org Chile, Argentina, Colombia y Perú juntos tienen menos de 200 organizaciones certificadas, lo que eleva los costos de viaje y alojamiento entre un 20 y un 30% en proyectos fuera de las capitales. Los planes de estudio universitarios rara vez cubren protocolos como OPC UA o BACnet, lo que crea una brecha estructural de habilidades. Los centros de formación de Schneider Electric y Siemens gradúan solo una fracción de los técnicos requeridos cada año. En consecuencia, los proveedores deben absorber mayores costos operativos para el soporte en campo o arriesgarse a ciclos de ventas prolongados, un obstáculo que resta 1,2 puntos porcentuales a la CAGR prevista en el mercado de sistemas de gestión de energía en América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Lidera, los Servicios Crecen con Fuerza

El software capturó el 46,83% de los ingresos de 2024 a medida que las empresas priorizaron los análisis en la nube, los informes automatizados y los ecosistemas centrados en API que transforman flujos de datos dispares en información procesable. Las ventas de hardware siguen siendo esenciales, aunque los nodos de sensores convertidos en productos básicos con precios inferiores a USD 25 desplazan el poder de negociación hacia los proveedores de plataformas y los consultores. Se prevé que los servicios crezcan a una CAGR del 13,66% hasta 2030, lo que refleja los ciclos de auditoría de la norma ISO 50001 y la complejidad de integrar medidores inteligentes, pasarelas de borde y sistemas SCADA heredados. El contrato de Siemens con CPFL Energia muestra la ponderación: el 65% del valor del acuerdo proviene del software y los servicios gestionados a diez años, no de los 1,6 millones de medidores en sí.

El tamaño del mercado de sistemas de gestión de energía en América del Sur atribuido a los servicios crecerá por lo tanto más rápidamente que el del hardware, redibujando los grupos de beneficios. Los proveedores están agrupando sensores, licencias y consultoría en contratos indexados a los ahorros con precio por kWh de reducción verificada, disolviendo los silos de componentes tradicionales. A medida que las auditorías se repiten anualmente, los ingresos recurrentes superan los márgenes de equipos puntuales, reforzando el enfoque de los inversores en los múltiplos de SaaS dentro de la industria de sistemas de gestión de energía. La innovación en hardware ahora se centra en el arranque seguro y el cumplimiento de la norma IEC 62443, características que permiten precios premium a pesar de la caída del costo de la lista de materiales.

Por Tipo de Sistema: Los Edificios Dominan, la Industria se Acelera

Los Sistemas de Gestión de Energía para Edificios (BEMS) aportaron el 43,73% de los ingresos de 2024, impulsados por los códigos de São Paulo que obligan a la integración de sistemas de gestión de edificios en torres comerciales de más de 5.000 m². Sin embargo, se prevé que los Sistemas de Gestión de Energía Industrial (IEMS) registren la CAGR más rápida del 13,32% gracias a las plantas de cemento, acero y productos químicos de alto consumo energético que compiten por reducir costos y calificar para acuerdos de compra de hidrógeno verde. La demanda industrial ya representa el 31,63% del tamaño del mercado de sistemas de gestión de energía en América del Sur, y cada mejora del 1% en eficiencia repercute directamente en los márgenes de EBITDA.

Los grupos de electrolizadores, como la planta de 60 MW en Bahía, requieren una respuesta inferior a 10 ms, una especificación que solo los controladores de grado industrial cumplen. En contraste, la adopción de sistemas de gestión de energía para el hogar se rezaga porque las tarifas domésticas rara vez incluyen precios dinámicos. El crecimiento del sector inmobiliario comercial es constante pero incremental; las modernizaciones industriales pueden generar ahorros del 15 al 20% en un solo ciclo presupuestario, generando la urgencia del caso de negocio que impulsa el mercado de sistemas de gestión de energía en América del Sur.

Por Modo de Implementación: Las Arquitecturas de Borde e Híbridas Ganan Terreno

Las implementaciones en la nube tuvieron una participación de ingresos del 52,83% en 2024, ya que los modelos de suscripción facilitan el gasto inicial y simplifican las actualizaciones. Sin embargo, las soluciones de borde e híbridas avanzarán a una CAGR del 13,88% hasta 2030, a medida que los activos de manufactura e hidrógeno sensibles a la latencia trasladen los análisis al piso de fábrica para cumplir con las directrices de seguridad NIST SP 800-82r3.

El control de motores industriales requiere retroalimentación por debajo de 10 ms; los viajes de ida y vuelta en la nube promedian 50 ms, incluso en fibra óptica, lo que empuja los bucles críticos hacia pasarelas en sitio basadas en ARM. Los diseños híbridos particionan el control en tiempo real localmente mientras sincronizan los conjuntos de datos históricos con la nube para funciones de inteligencia artificial y auditoría, alineándose con las reglas de segmentación de la norma ISO/IEC 27019. Estas arquitecturas de doble modo aumentan la complejidad del software, pero desbloquean la optimización de flotas entre sitios, elevando los costos de cambio e impulsando ingresos más recurrentes para el mercado de sistemas de gestión de energía en América del Sur.

Por Industria de Usuario Final: La Manufactura Lidera, los Edificios Comerciales se Aceleran

La manufactura representó el 31,63% de la demanda de 2024, lo que refleja los costos de energía que consumen hasta el 12% del gasto operativo en plantas de cemento y acero. La red dominada por energía hidroeléctrica de Colombia ofrece electricidad barata en horas valle a USD 0,11/kWh, fomentando sofisticadas estrategias de desplazamiento de carga implementadas a través de sistemas de gestión de energía.

Se prevé que los edificios comerciales se expandan a una CAGR del 13,29% porque más de 1.500 proyectos LEED en Brasil deben documentar la mejora continua de la energía para mantener la certificación. Los mandatos del Alcance 3 de la UE ejercen presión adicional sobre los exportadores que operan oficinas, almacenes y almacenamiento en frío, impulsando nuevas instalaciones y reforzando el crecimiento del mercado de sistemas de gestión de energía en América del Sur. Las empresas de servicios públicos, los centros de datos y las instalaciones de salud completan la demanda, con los requisitos de refrigeración impulsada por inteligencia artificial y redundancia de misión crítica que orientan las adquisiciones hacia plataformas avanzadas.

Análisis Geográfico

Brasil seguirá siendo el ancla del mercado de sistemas de gestión de energía en América del Sur, con una participación de ingresos del 34,45% en 2024 y una CAGR del 13,55% hasta 2030, a medida que la Resolución 1000 de la ANEEL exige medidores inteligentes para cada consumidor. Las leyes de hidrógeno verde del país (14.990 y 15.269) obligan además a contar con sistemas de gestión de energía avanzados para los grupos de electrolizadores, garantizando canalizaciones de proyectos plurianuales. El dominio de la energía hidroeléctrica aplana la volatilidad tarifaria, pero crea lucrativas ventanas de precios negativos que el software de sistemas de gestión de energía aprovecha para reducir las facturas industriales y monetizar los servicios de red.

La flota de energías renovables de Chile ya supera el 60% de la generación, aunque los colapsos tarifarios ralentizaron el retorno de la inversión en sistemas de gestión de energía entre 2022 y 2024. La directiva de 2024 de la Comisión Nacional de Energía obliga a los grandes usuarios a instalar sistemas de gestión en un plazo de dos años, reactivando la demanda a pesar de los bajos precios al contado. Las subastas de transmisión por valor de USD 5.000 millones ampliarán las interconexiones norte-sur, ampliando el alcance para la optimización a escala de planta e impulsando el mercado regional de sistemas de gestión de energía en América del Sur.

Argentina, Colombia, Perú y el resto de América del Sur contribuyen con porciones menores pero crecientes. El proyecto Hychico de Argentina combina 2 GW de energía eólica con 200.000 toneladas de hidrógeno, mostrando el papel de los sistemas de gestión de energía en la orquestación de activos híbridos. La red hidroeléctrica de Colombia y la Ley 2407, que vincula las auditorías energéticas con las aprobaciones de inversión de capital, crean un piso impulsado por políticas para la adquisición de sistemas de gestión de energía. El mercado de Perú es incipiente, limitado por los costos de capital y la escasez de integradores, aunque el financiamiento de bancos multilaterales destinado a proyectos piloto de AMI sienta las bases para el crecimiento futuro.

Panorama Competitivo

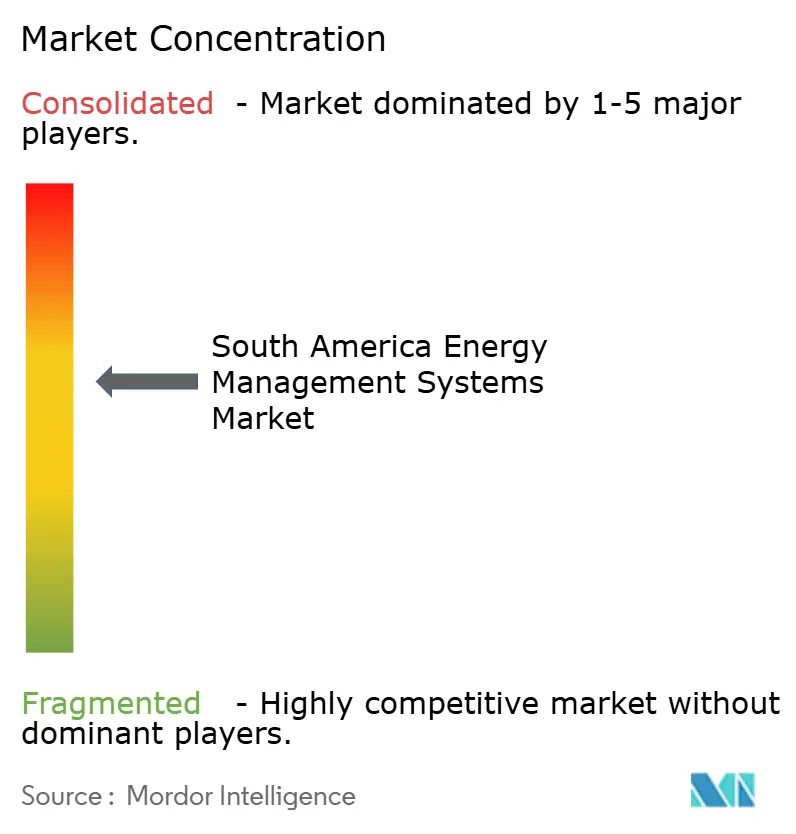

El mercado de sistemas de gestión de energía en América del Sur está moderadamente concentrado. ABB, Schneider Electric y Siemens capturan conjuntamente alrededor del 40-45% de los ingresos a través de paquetes de hardware, software y servicios que aseguran flujos de caja a diez años. El acuerdo de Siemens con CPFL Energia ilustra el giro hacia el software recurrente: los medidores se instalan una vez, pero las tarifas de gestión de datos y análisis fluyen anualmente. EcoStruxure de Schneider y Forge de Honeywell integran rutinas de inteligencia artificial que predicen fallas en los equipos y optimizan la respuesta a la demanda en tiempo real, amplificando el valor más allá del simple ahorro de energía.

Los competidores nativos de la nube, C3.ai, EnergyHub y GridPoint, apuntan al mercado medio con suscripciones de sistemas de gestión de energía como servicio por menos de USD 500 por sitio, reduciendo los períodos de recuperación y ampliando el mercado total direccionable. La escasez de integradores da forma a las estrategias de comercialización: los nuevos participantes integran verticalmente la instalación, mientras que los actores establecidos gestionan academias de certificación que gradúan aproximadamente 500 técnicos al año frente a una demanda que supera los 2.000. La conversión de los sensores en productos básicos por debajo de USD 25 obliga a todos los proveedores a extraer margen del software de propiedad intelectual y la consultoría de cumplimiento, reforzando la fidelización de la plataforma dentro del mercado de sistemas de gestión de energía en América del Sur.

Las ventajas tecnológicas descansan cada vez más en la ciberseguridad y la orquestación híbrida en el borde. Las normas ISO/IEC 27019 e IEC 62443 exigen redes segmentadas, y los proveedores con pilas de doble modo probadas ganan licitaciones de desarrolladores de hidrógeno y operadores de centros de datos. A medida que las empresas de servicios públicos abren API en torno a los medidores DLMS/COSEM, proliferan las aplicaciones de terceros, lo que amenaza el bloqueo de proveedores pero amplía el valor del ecosistema. Los participantes del mercado que dominen los estándares abiertos y proporcionen soporte de campo llave en mano capitalizarán los espacios en blanco en Perú y Colombia, donde las certificaciones siguen siendo inferiores a 100 organizaciones en cada país.

Líderes de la Industria de Sistemas de Gestión de Energía en América del Sur

ABB Ltd.

IBM Corporation

Schneider Electric SE

Siemens AG

Johnson Controls International plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Siemens se asoció con CPFL Energia para instalar 1,6 millones de medidores inteligentes en São Paulo para 2029, incluyendo el software de gestión de datos Gridscale X y un paquete de servicios gestionados a 10 años que representa el 65% del valor del acuerdo.

- Febrero de 2025: Schneider Electric introdujo EcoStruxure Resource Advisor en América del Sur, una plataforma en la nube que permite a las empresas con múltiples sitios rastrear energía, agua y carbono antes del plazo de reporte de la CSRD de la UE en 2026.

- Enero de 2025: ABB comprometió USD 50 millones para ampliar su fábrica en Sorocaba, Brasil, añadiendo líneas para pasarelas de borde y sensores de IoT para atender los proyectos de modernización industrial e hidrógeno de rápido crecimiento.

- Enero de 2025: Unigel puso en marcha su planta de hidrógeno verde de 60 MW en Bahía, produciendo 10.000 toneladas al año para la producción de amoníaco y utilizando bucles de control inferiores a 10 ms para mantener los electrolizadores sincronizados con la energía eólica variable.

Alcance del Informe del Mercado de Sistemas de Gestión de Energía en América del Sur

El informe del mercado de sistemas de gestión de energía en América del Sur está segmentado por Componente (Hardware, Software, Servicios), Tipo de Sistema (Sistemas de Gestión de Energía para el Hogar (HEMS), Sistemas de Gestión de Energía para Edificios (BEMS), Sistemas de Gestión de Energía Industrial (IEMS)), Modo de Implementación (En Sitio, Nube/SaaS, Borde/Híbrido), Industria de Usuario Final (Manufactura, Energía y Electricidad, Tecnología de la Información y Telecomunicaciones, Salud, Edificios Comerciales) y Geografía (Brasil, Argentina, Chile, Colombia, Perú, Resto de América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Sistemas de Gestión de Energía para el Hogar (HEMS) |

| Sistemas de Gestión de Energía para Edificios (BEMS) |

| Sistemas de Gestión de Energía Industrial (IEMS) |

| En Sitio |

| Nube / SaaS |

| Borde / Híbrido |

| Manufactura |

| Energía y Electricidad |

| Tecnología de la Información y Telecomunicaciones |

| Salud |

| Edificios Comerciales |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por Componente | Hardware |

| Software | |

| Servicios | |

| Por Tipo de Sistema | Sistemas de Gestión de Energía para el Hogar (HEMS) |

| Sistemas de Gestión de Energía para Edificios (BEMS) | |

| Sistemas de Gestión de Energía Industrial (IEMS) | |

| Por Modo de Implementación | En Sitio |

| Nube / SaaS | |

| Borde / Híbrido | |

| Por Industria de Usuario Final | Manufactura |

| Energía y Electricidad | |

| Tecnología de la Información y Telecomunicaciones | |

| Salud | |

| Edificios Comerciales | |

| Por Geografía | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y la tasa de crecimiento del sector de sistemas de gestión de energía en América del Sur?

Valorado en USD 3,68 mil millones en 2025, se prevé que el sector alcance los USD 6,78 mil millones para 2030, avanzando a una CAGR del 12,99%.

¿Qué país sudamericano se espera que registre la adopción más rápida de sistemas de gestión de energía hasta 2030?

Se proyecta que Brasil registre una CAGR del 13,55%, impulsada por los despliegues obligatorios de medidores inteligentes y las inversiones a gran escala en hidrógeno verde.

¿Por qué las implementaciones de borde e híbridas están ganando terreno en los proyectos de sistemas de gestión de energía en América del Sur?

Las aplicaciones sensibles a la latencia, como los electrolizadores y los equipos mineros, necesitan tiempos de respuesta inferiores a 10 ms, lo que lleva a trasladar los análisis de la nube a las pasarelas en sitio que aún sincronizan los datos históricos con la nube.

¿Cómo influyen los proyectos de hidrógeno verde en Brasil y Chile en la demanda de sistemas de gestión de energía?

Los grupos de electrolizadores de varios cientos de megavatios requieren bucles de control de alta velocidad y equilibrio de carga en tiempo real, creando nuevas fuentes de ingresos para las plataformas de sistemas de gestión de energía de grado industrial.

¿Qué obstáculos financieros frenan la modernización de sistemas de gestión de energía en fábricas antiguas en Argentina y Perú?

Los costos de modernización pueden superar los USD 50 por m², mientras que los préstamos locales tienen tasas de interés reales superiores al 20%, extendiendo los períodos de recuperación más allá de cinco años para muchas instalaciones.

Última actualización de la página el: