Tamaño y Participación del Mercado de Logística para Gobiernos y Educación en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

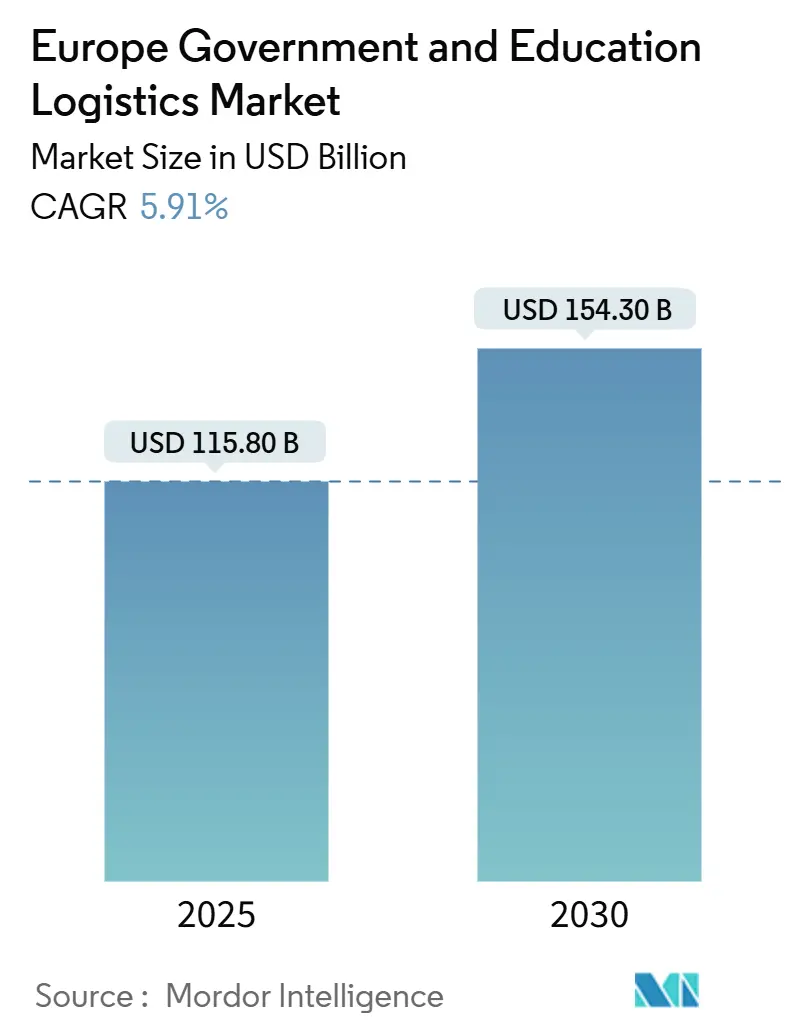

| Tamaño del Mercado (2025) | 115.80 Mil millones de dólares |

| Tamaño del Mercado (2030) | 154.30 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística para Gobiernos y Educación en Europa por Mordor Intelligence

El tamaño del Mercado de Logística para Gobiernos y Educación en Europa se estima en 115.800 millones de USD en 2025, y se espera que alcance los 154.300 millones de USD en 2030, a una CAGR del 5,91% durante el período de pronóstico (2025-2030).

La expansión sostenida refleja la creciente digitalización de los flujos de trabajo de contratación pública, el impulso hacia el transporte de mercancías de bajas emisiones bajo las normas de Contratación Pública Verde de la UE, y un marcado aumento en la movilidad educativa transfronteriza. Los clientes institucionales están migrando de flotas propias con uso intensivo de activos hacia contratos de coste variable que agrupan el transporte con la configuración de dispositivos, el embalaje seguro y el seguimiento de la cadena de custodia en tiempo real, ampliando así la oportunidad de mercado para proveedores especializados. Al mismo tiempo, los programas de modernización de la defensa están generando una demanda premium de almacenamiento con control de temperatura, manejo de materiales clasificados y flujos de información conformes con la norma ISO 27001, lo que permite a los operadores con habilitaciones de seguridad asegurar flujos de ingresos plurianuales.

Conclusiones Clave del Informe

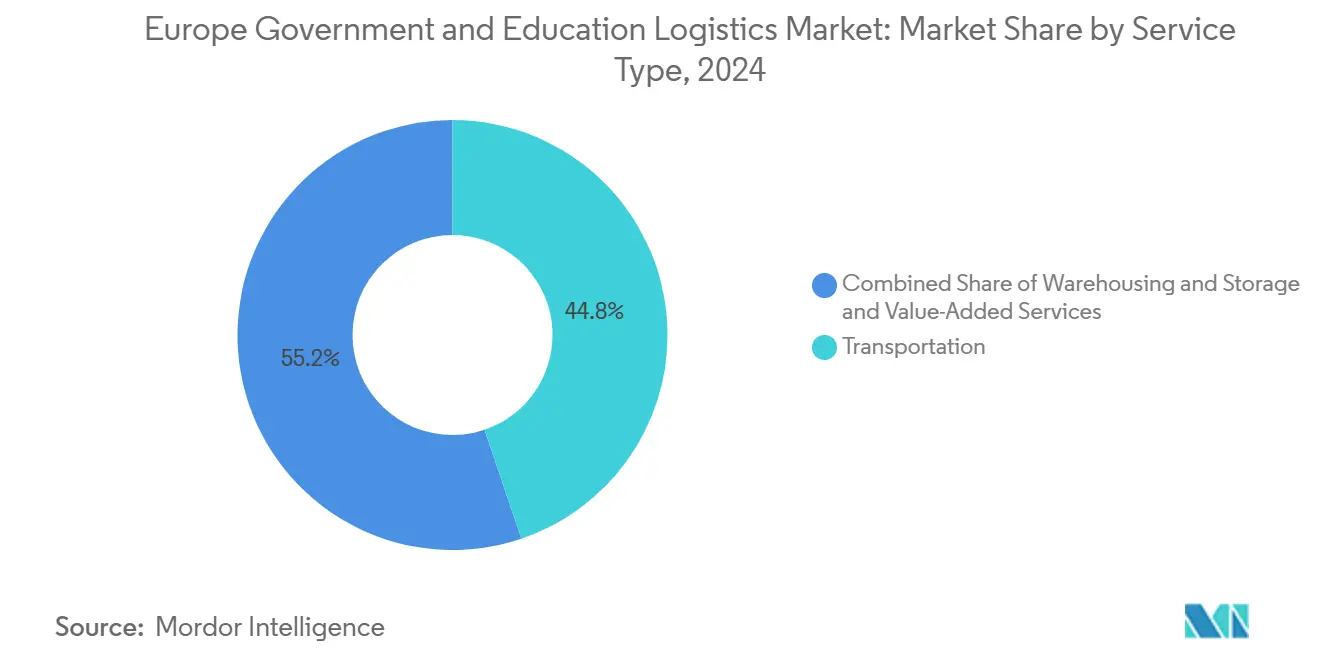

- Por tipo de servicio, el transporte representó el 44,80% de la participación del mercado de logística para gobiernos y educación en Europa en 2024, mientras que se proyecta que los servicios de valor añadido crecerán a una CAGR del 7,80% hasta 2030.

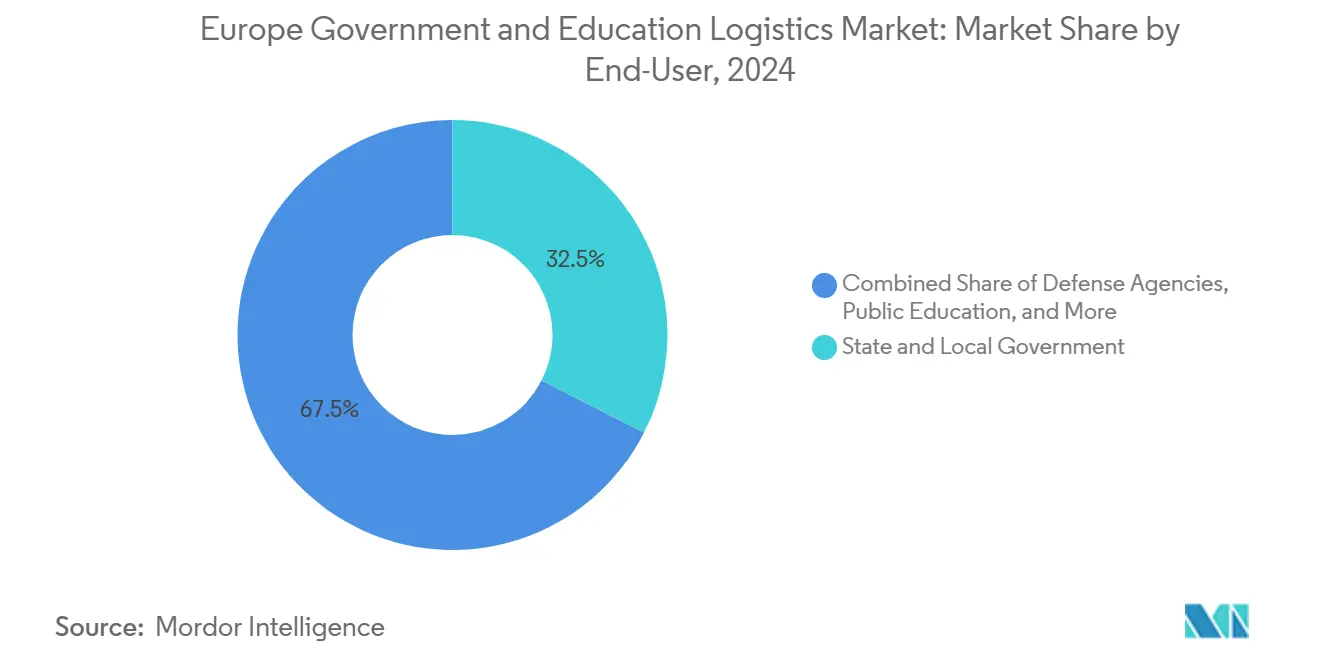

- Por usuario final, los gobiernos estatales y locales representaron el 32,50% del tamaño del mercado de logística para gobiernos y educación en Europa en 2024, mientras que la educación pública (K-12) avanza a una CAGR del 7,10% durante 2025-2030.

- Por país, Alemania ostentó una participación del 16,14% en el mercado de logística para gobiernos y educación en Europa en 2024, mientras que Italia está previsto que registre la CAGR más alta del 7,45% hasta 2030.

Tendencias e Información del Mercado de Logística para Gobiernos y Educación en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de transformación digital en la contratación pública | +1.2% | A nivel de la UE; más fuerte en Alemania, Países Bajos y Dinamarca | Mediano plazo (2-4 años) |

| Externalización para mejorar la eficiencia de costes | +0.9% | Europa del Sur y del Este | Corto plazo (≤ 2 años) |

| Programas de modernización de la defensa | +0.8% | Estados miembros de la OTAN; especialmente Polonia y la región báltica | Largo plazo (≥ 4 años) |

| Movilidad transfronteriza Erasmus e investigación | +0.7% | Economías centrales de la UE y asociadas | Mediano plazo (2-4 años) |

| Normas de Contratación Pública Verde de la UE | +0.6% | Países nórdicos como primeros impulsores; despliegue a nivel de la UE | Largo plazo (≥ 4 años) |

| Auge del aprendizaje híbrido | +0.5% | Centros educativos urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Transformación Digital en la Contratación Pública

La adhesión de los Estados miembros al Principio de Única Vez de la UE, promulgado en 2024, obliga a las agencias a digitalizar los flujos documentales, generando la necesidad de socios logísticos certificados con la norma ISO 27001 capaces de realizar despliegues seguros de hardware y transportar soportes de datos cifrados[1]Comisión Europea, "Programa Europa Digital," digital-strategy.ec.europa.eu. La Estrategia Digital 2025 de Alemania canaliza fondos federales y de los Länder hacia centros de datos preparados para la nube que exigen entrega de última milla con control climático y puesta en marcha de dispositivos in situ. En consecuencia, los paquetes de servicios de valor añadido —que van desde la configuración de portátiles hasta el embalaje a prueba de manipulaciones— están superando al transporte básico de mercancías en el mercado de logística para gobiernos y educación en Europa. Los proveedores capaces de combinar una cadena de custodia segura con la instalación en el punto final están consolidando nichos defendibles a medida que los ministerios sustituyen los archivos en papel por repositorios digitales. En los próximos 3 años, se espera que este gasto impulsado por el cumplimiento normativo mantenga el ingreso medio por envío en una trayectoria ascendente, a pesar de la presión de precios en los tramos de transporte de larga distancia estandarizados.

Externalización para Mejorar la Eficiencia de Costes

Los techos presupuestarios en Europa del Sur y del Este motivan a los ministerios a convertir los activos fijos de almacenamiento en contratos de precio variable que suavizan los perfiles de gasto. Las direcciones de educación de España, por ejemplo, trasladaron la distribución de libros de texto y la configuración de tabletas a transportistas externos durante el curso escolar 2024/25, tras las revisiones del gasto nacional. La externalización permite la utilización de flotas compartidas y la contratación centralizada, reduciendo el coste por unidad entregada y acelerando las mejoras en la visibilidad de los envíos. De manera crucial, los concursos del sector público ahora ponderan por igual el coste de ciclo de vida y la intensidad de CO₂, otorgando a los operadores logísticos de terceros con múltiples clientes una ventaja estructural sobre las flotas propias con menor tasa de ocupación. A medida que proliferan las licitaciones competitivas, los pequeños transportistas regionales tienen dificultades para financiar las cláusulas de ciberseguridad y seguros incorporadas en los contratos más recientes, lo que impulsa la consolidación en toda la industria de logística para gobiernos y educación en Europa.

Programas de Modernización de la Defensa que Requieren Logística Segura

El creciente gasto de la OTAN —con una media del 2,1% del PIB entre los miembros de la UE en 2024— inyecta nuevo capital en el almacenamiento especializado, el transporte de municiones y el seguimiento de materiales clasificados[2]OTAN, "Gasto en Defensa de los Países de la OTAN," nato.int. El gasto en defensa de Polonia en 2024 alcanzó el 4,12% del PIB, requiriendo centros con control de temperatura y convoyes seguros para las baterías de misiles Patriot. El Programa de Transformación Logística de Defensa del Reino Unido también amplía los ámbitos de colaboración para operadores logísticos de terceros privados con habilitaciones de seguridad de Categoría B. Los márgenes premium de estos contratos compensan los gastos de capital en vehículos blindados, controles de acceso biométrico y registros de custodia verificados mediante cadena de bloques, amortiguando a los proveedores frente a la volatilidad de volúmenes en otros segmentos del mercado de logística para gobiernos y educación en Europa.

Movilidad Transfronteriza Erasmus e Investigación

Erasmus+ registró una participación récord en el ciclo académico 2024, incrementando los flujos transfronterizos de estudiantes que dependen del transporte estacional de efectos personales, muestras de laboratorio y exámenes. La ventana de financiación de 95.500 millones de EUR (99.500 millones de USD) de Horizonte Europa hasta 2027 genera consorcios multinacionales, cada uno de los cuales requiere el transporte con plazo definido de equipos de investigación sensibles a laboratorios dispersos. Los socios logísticos deben dominar la documentación del Cuaderno ATA, la monitorización de microtemperaturas y los circuitos de logística inversa para activos de laboratorio reutilizables. Un rendimiento de tránsito fiable mejora las métricas de cumplimiento de las subvenciones, convirtiendo la entrega puntual en un factor diferenciador a medida que las universidades compiten por financiación adicional de investigación de la UE. Estas dinámicas sustentan un crecimiento de volumen resiliente en el mercado de logística para gobiernos y educación en Europa a lo largo del mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de soberanía de datos en plataformas en la nube | −0.8% | Más estrictos en Alemania y Francia | Mediano plazo (2-4 años) |

| Ciclos de austeridad presupuestaria pública | −0.6% | Europa del Sur y del Este | Corto plazo (≤ 2 años) |

| Sistemas informáticos aduaneros obsoletos en estados más pequeños | −0.4% | Economías bálticas y balcánicas | Largo plazo (≥ 4 años) |

| Primas de seguro elevadas para documentos de examen | −0.3% | Mercados educativos de alto riesgo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Soberanía de Datos en Plataformas Logísticas en la Nube

La próxima Ley de Datos de la UE exige que los datos sensibles de la cadena de suministro gubernamental sean procesados en infraestructuras ubicadas dentro de la Unión, añadiendo capas de cumplimiento normativo y tasas de licencia[3]Parlamento Europeo, "Adopción de la Ley de Datos," europarl.europa.eu. La Oficina Federal de Seguridad de la Información de Alemania prohíbe además a los hiperescaladores no certificados participar en licitaciones logísticas del sector público. Los operadores logísticos de terceros deben, por tanto, colocar servidores en ubicaciones conjuntas o asociarse con nubes soberanas, lo que incrementa los gastos generales y alarga los plazos de despliegue. Los operadores más pequeños que carecen de presupuestos de tecnología de la información encuentran la entrada al mercado económicamente prohibitiva, lo que modera la competencia pero frena el ritmo general de digitalización en el mercado de logística para gobiernos y educación en Europa.

Ciclos de Austeridad Presupuestaria Pública

El aumento de los costes del servicio de la deuda llevó a varios Estados miembros a recortar el gasto discrecional en el ciclo fiscal 2024-2025, retrasando licitaciones no esenciales y comprimiendo los volúmenes de logística externalizada[4]Consejo Fiscal Europeo, "Coordinación de la Política Fiscal," ec.europa.eu. Las revisiones del gasto de Italia, por ejemplo, aplazaron los despliegues de tecnología de la información más allá de 2026, generando pausas en los envíos que dificultan la planificación de la capacidad. Los proveedores mitigan la exposición mediante carteras de contratos diversificadas, aunque las oscilaciones de márgenes siguen siendo una característica endémica de la industria de logística para gobiernos y educación en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Transporte Domina a Pesar del Crecimiento de los Servicios de Valor Añadido

El transporte generó el 44,80% de la participación del mercado de logística para gobiernos y educación en Europa en 2024, subrayando su papel como columna vertebral de las iniciativas de movilidad intraeuropea. El transporte por carretera sigue siendo el principal medio de transporte gracias a los extensos corredores de la Red Transeuropea de Transporte y la accesibilidad puerta a puerta, mientras que la cuota modal del ferrocarril aumenta gradualmente impulsada por la expansión de los servicios de transporte nocturno de mercancías que conectan los centros de Alemania, los Países Bajos e Italia. El transporte aéreo mantiene una relevancia de nicho para las valijas diplomáticas y los materiales de investigación urgentes, mientras que el transporte marítimo de corta distancia y las vías navegables interiores atienden el equipamiento de defensa a granel y los objetivos de bajas emisiones de carbono.

Se prevé que los servicios de valor añadido superen a todas las demás categorías con una CAGR del 7,80%, lo que refleja la mayor demanda de configuración de dispositivos, instalación in situ, gestión aduanera y presentación de informes de cumplimiento normativo en ventanilla única. El almacenamiento y depósito, que representa el resto de la combinación de servicios, está transitando hacia nodos seguros de microdistribución en los centros urbanos para cumplir los acuerdos de nivel de servicio de entrega en el mismo día para hardware educativo de última milla.

Por Usuario Final: Los Gobiernos Estatales Lideran Mientras la Educación K-12 se Acelera

Los gobiernos estatales y locales contribuyeron con el 32,50% al tamaño del mercado de logística para gobiernos y educación en Europa en 2024, impulsados por la administración descentralizada de los servicios de salud, movilidad y servicios sociales. Estas entidades licitan acuerdos marco plurianuales que agrupan transporte, almacenamiento y embalaje especializado para despliegues de tecnología de la información. Los ministerios centrales/federales, aunque menos numerosos, generan envíos clasificados de alto margen y traslados diplomáticos internacionales que exigen una coordinación aduanera intrincada, sustentando así un segmento premium para proveedores certificados dentro del mercado de logística para gobiernos y educación en Europa.

La educación pública (K-12) registra una demanda en aceleración, expandiéndose a una CAGR prevista del 7,10% impulsada por los programas de aprendizaje híbrido y los mandatos de un dispositivo por estudiante. Los volúmenes de envíos se disparan en el segundo y tercer trimestre a medida que los centros escolares se preparan para el año académico, creando cascadas de ingresos cíclicas que los transportistas sofisticados monetizan mediante precios dinámicos. Las instituciones de educación superior mantienen una participación considerable, anclada en subvenciones de investigación y la movilidad Erasmus; su perfil de carga diversificado —que va desde reactivos en cadena de frío hasta instrumentación científica de alto valor— requiere activos multitemperatura y seguros especializados.

Análisis Geográfico

Alemania lideró el mercado de logística para gobiernos y educación en Europa en 2024 con una participación de ingresos del 16,14%, gracias a sus autopistas de clase mundial, la conectividad de la vía fluvial del Rin y los corredores 5G preparados para la digitalización que permiten la telemetría de carga en tiempo real. La Estrategia Federal de Logística 2030 de Berlín se alinea con los imperativos del Pacto Verde Europeo, asignando subvenciones para el transporte por camión con hidrógeno y los despachos aduaneros sin papel, reforzando así la posición de liderazgo del país. El sólido ecosistema de proveedores —anclado en DHL, DB Schenker y las plataformas logísticas de SAP— genera eficiencias de desbordamiento para los operadores logísticos de terceros más pequeños que aprovechan la capacidad compartida y las infraestructuras de tecnología de la información colaborativas en todo el mercado de logística para gobiernos y educación en Europa.

El Reino Unido mantiene una presencia notable a pesar de las fricciones aduaneras posteriores al Brexit, aprovechando los enlaces de carga aérea global de Londres y la considerable huella de contratación del Ministerio de Defensa. Los operadores especializados en el triángulo de investigación de Cambridge apoyan la colaboración internacional en laboratorios, mientras que las universidades de Escocia adjudican contratos regionales que favorecen las combinaciones multimodales de ferrocarril más transbordador para minimizar las emisiones en el marco de los compromisos institucionales de neutralidad de carbono. La complejidad aduanera ha elevado los costes de cumplimiento normativo, aunque las fluctuaciones cambiarias ocasionalmente benefician a los transportistas del Reino Unido en las licitaciones denominadas en euros, preservando la paridad competitiva dentro del mercado más amplio de logística para gobiernos y educación en Europa.

Se prevé que Italia registre la CAGR más alta del bloque, del 7,45%, impulsada por el Plan Nacional de Recuperación y Resiliencia para la infraestructura digital escolar y los centros de administración electrónica. Los operadores logísticos de terceros con sede en Milán están ampliando sus flotas de electromovilidad urbana antes de las prohibiciones municipales al diésel, mientras que las regiones del sur aprovechan los Fondos de Cohesión de la UE para modernizar las instalaciones portuarias de Bari y Palermo, acortando los tiempos de tránsito para los envíos entrantes de dispositivos de aprendizaje procedentes de Asia. La trayectoria del mercado español es paralela a la de Italia, sustentada por las reformas de la LOMLOE que exigen competencia digital y que requieren despliegues de tecnología de la información y la comunicación a gran escala en 17 comunidades autónomas.

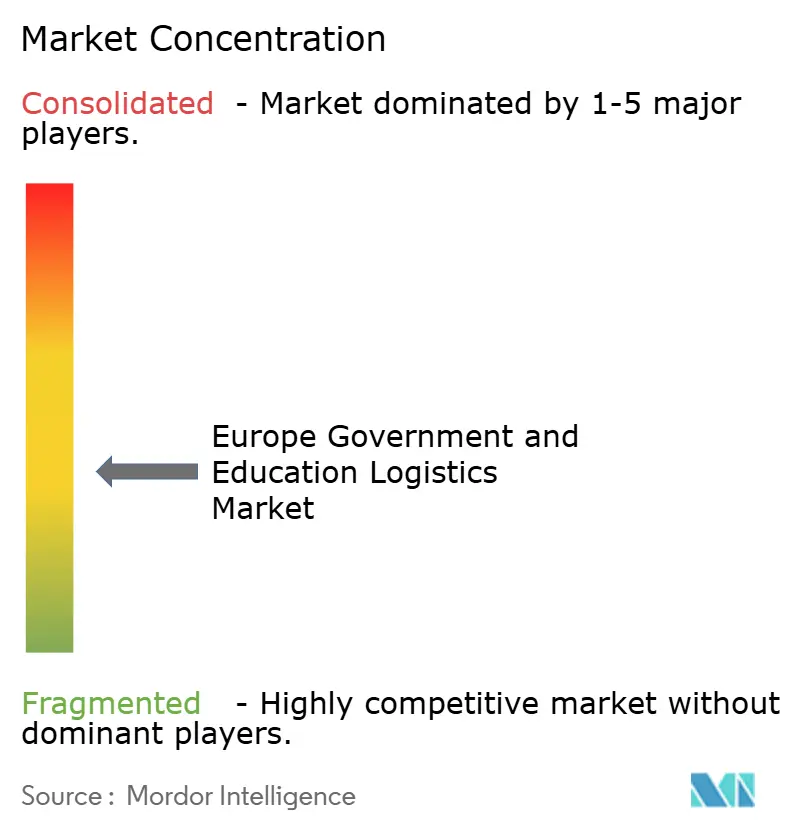

Panorama Competitivo

La competencia está moderadamente fragmentada, dejando amplio espacio para especialistas de nivel medio. DHL Group aprovecha sus redes aéreas y terrestres paneuropeas, las certificaciones ISO 27001 y una flota de 27.000 vehículos eléctricos para asegurar marcos plurianuales con ministerios federales en Alemania y Escandinavia. Kuehne + Nagel explota los corredores de transporte ferroviario de mercancías desde Róterdam hasta Milán, agrupando la gestión aduanera y la preparación de dispositivos para ganar contratos de educación digital en el Benelux y el norte de Italia. La reciente adquisición de DB Schenker por parte de DSV amplía la capacidad de almacenamiento, reforzando la solidez para la logística de grado de defensa en los corredores de la OTAN.

Los proveedores de nicho como Global Defense Logistics se concentran en el traslado de municiones y documentos clasificados, cultivando las escasas habilitaciones de seguridad de Categoría A que exigen primas de precio del 30-40%. La tecnología es el principal factor diferenciador: los registros de custodia en cadena de bloques, los optimizadores de rutas basados en inteligencia artificial y las redes de sensores de Internet de las Cosas determinan las puntuaciones de las licitaciones a medida que los ministerios elevan las métricas de ciberresiliencia. Las barreras regulatorias —que van desde las auditorías del Reglamento General de Protección de Datos hasta la acreditación de flotas de bajas emisiones— siguen disuadiendo a los participantes extraeuropeos, preservando la cuota de mercado para los operadores establecidos dentro del mercado de logística para gobiernos y educación en Europa.

Los actores con visión de futuro están pilotando camiones de pila de combustible de hidrógeno en el corredor Rin-Alpes, con el objetivo de anticiparse a los umbrales de emisiones de 2030. Otros se asocian con proveedores de nube soberana para lanzar lagos de datos conformes con la normativa de la UE que permiten paneles de control predictivos de tiempo estimado de llegada. Es probable que la consolidación se acelere a medida que los requisitos de capital para la descarbonización de flotas y la ciberseguridad superen la capacidad de financiación de las pequeñas empresas, empujando a la industria de logística para gobiernos y educación en Europa hacia una concentración moderada sin llegar a convertirse en un oligopolio.

Líderes de la Industria de Logística para Gobiernos y Educación en Europa

DHL Group

Kuehne + Nagel

DSV

CEVA Logistics

United Parcel Service, Inc. (UPS)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DSV completó su adquisición de DB Schenker, creando un proveedor de primer nivel con mayor alcance en los segmentos verticales de contratos de defensa y educación.

- Febrero de 2025: Dachser amplió su asociación de investigación en inteligencia artificial con la Sociedad Fraunhofer para desarrollar optimizadores de rutas basados en aprendizaje automático adaptados a los envíos del sector público.

- Noviembre de 2024: CEVA Logistics finalizó la adquisición de Bolloré Logistics para ampliar la capacidad multimodal destinada a contratos de infraestructura de la UE y respuesta de emergencia.

- Octubre de 2024: Scan Global Logistics invirtió 25 millones de USD para lanzar una división de servicios gubernamentales dedicada al transporte de mercancías con habilitación de seguridad y la consultoría de cumplimiento normativo.

Alcance del Informe del Mercado de Logística para Gobiernos y Educación en Europa

| Transporte | Carretera |

| Ferrocarril | |

| Aéreo | |

| Marítimo y Vías Navegables Interiores | |

| Almacenamiento y Depósito | |

| Servicios de Valor Añadido |

| Gobierno Central/Federal |

| Gobierno Estatal y Local |

| Agencias de Defensa |

| Educación Pública (K-12) |

| Instituciones de Educación Superior |

| Otros |

| Alemania |

| Reino Unido |

| Rusia |

| Italia |

| Países Bajos |

| España |

| Polonia |

| Francia |

| Resto de Europa |

| Por Tipo de Servicio | Transporte | Carretera |

| Ferrocarril | ||

| Aéreo | ||

| Marítimo y Vías Navegables Interiores | ||

| Almacenamiento y Depósito | ||

| Servicios de Valor Añadido | ||

| Por Usuario Final | Gobierno Central/Federal | |

| Gobierno Estatal y Local | ||

| Agencias de Defensa | ||

| Educación Pública (K-12) | ||

| Instituciones de Educación Superior | ||

| Otros | ||

| Por País | Alemania | |

| Reino Unido | ||

| Rusia | ||

| Italia | ||

| Países Bajos | ||

| España | ||

| Polonia | ||

| Francia | ||

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de logística para gobiernos y educación en Europa en 2025?

Se valora en 115.800 millones de USD y se proyecta que crecerá hasta 154.300 millones de USD en 2030 a una CAGR del 5,91%.

¿Qué segmento de servicios crece más rápido?

Los servicios de valor añadido, que incluyen la configuración de dispositivos y el embalaje seguro, están previstos para expandirse a una CAGR del 7,80%.

¿Qué país ostenta la mayor participación de mercado?

Alemania lidera con una participación del 16,14%, beneficiándose de una infraestructura avanzada y estándares de contratación pública preparados para la digitalización.

¿Qué impulsa el auge de la demanda logística en la educación K-12?

Las iniciativas de aprendizaje híbrido y los mandatos de un dispositivo por estudiante están impulsando los envíos de portátiles y tabletas a los centros escolares de toda Europa.

¿Cómo afectan las normas de Contratación Pública Verde de la UE a los proveedores logísticos?

Exigen reducciones de emisiones del 30% para 2030, favoreciendo a los operadores con flotas eléctricas o de bajas emisiones e informes detallados de carbono.

¿Cuál es el panorama competitivo tras las fusiones recientes?

La fusión DSV-DB Schenker eleva la capacidad de primer nivel, aunque persiste una fragmentación moderada, manteniendo licitaciones de contratos competitivas en toda la región.

Última actualización de la página el: