Tamaño y Participación del Mercado de Bebidas Electrolíticas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 335.67 Millones de dólares |

| Tamaño del Mercado (2031) | 458.17 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Electrolíticas por Mordor Intelligence

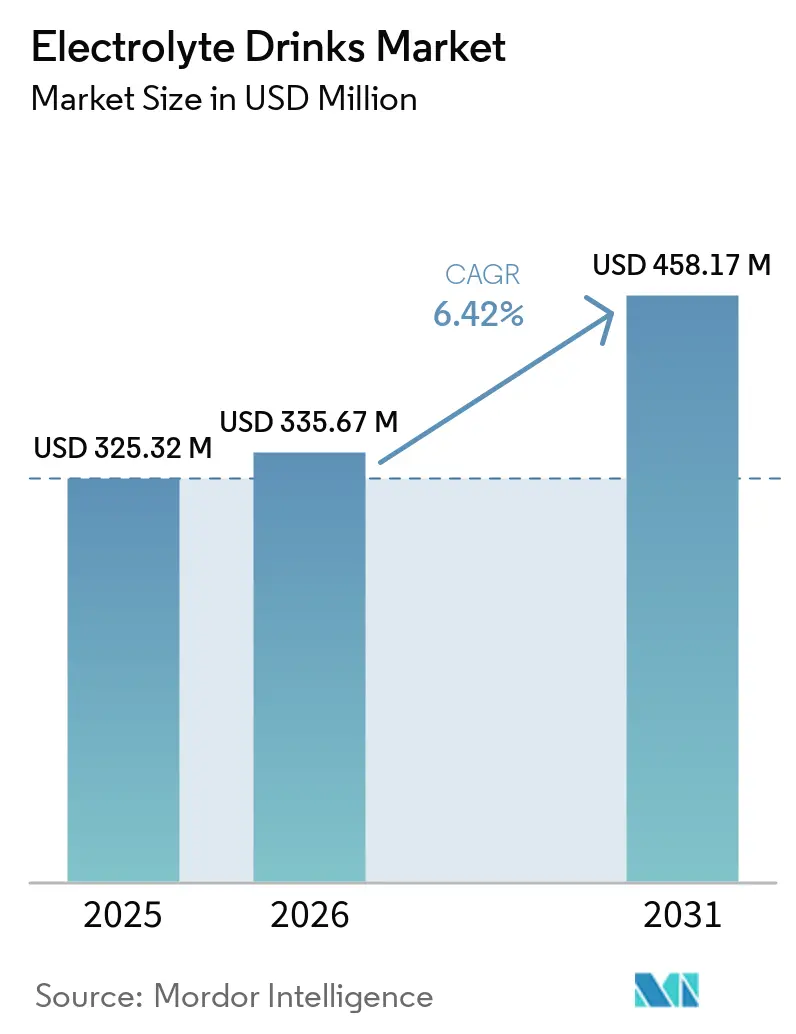

Se proyecta que el tamaño del mercado de bebidas electrolíticas sea de USD 325,32 millones en 2025, USD 335,67 millones en 2026, y alcance USD 458,17 millones en 2031, creciendo a una CAGR del 6,42% de 2026 a 2031. El mercado de bebidas electrolíticas está evolucionando más allá de la recuperación post-entrenamiento, y ahora está más estrechamente vinculado a la hidratación diaria rutinaria, el bienestar habitual y el uso más amplio de bebidas funcionales. La Organización Mundial de la Salud informó que la inactividad física afectó al 31% de los adultos a nivel mundial, equivalente a 1.800 millones de personas, lo que mantiene a las instituciones públicas y las marcas de consumo enfocadas en comportamientos de salud preventiva que pueden ampliar la base de compradores del mercado de bebidas electrolíticas. La OMS también estableció un objetivo de reducción relativa del 15% en la inactividad para 2030, y esa orientación política respalda una mayor inversión en la participación en actividades físicas y programas de bienestar que pueden sostener la demanda de la categoría a lo largo del tiempo. El entorno competitivo en el mercado de bebidas electrolíticas sigue siendo semiconsolidado, con grandes empresas de bebidas que utilizan la reformulación, perfiles de ingredientes más limpios y una expansión más amplia de formatos para defender el espacio en estantes y las ocasiones de consumo diario. El escrutinio regulatorio en torno al etiquetado y las declaraciones de propiedades saludables, junto con los precios premium para fórmulas especializadas en regiones sensibles al precio, continúa limitando la velocidad a la que algunas partes del mercado de bebidas electrolíticas pueden escalar, incluso cuando la categoría muestra una demanda duradera hasta 2031.

Conclusiones Clave del Informe

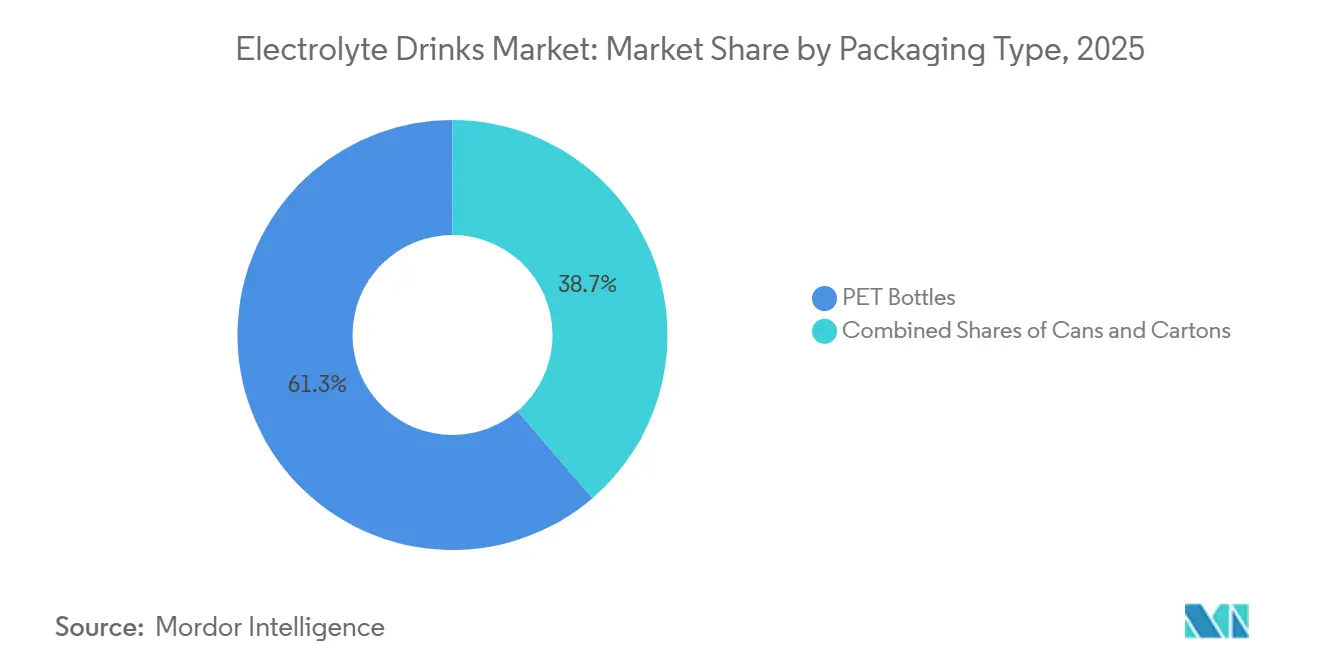

- Por tipo de envase, las botellas PET tuvieron una participación del 61,28% en 2025, mientras que se prevé que las latas se expandan a una CAGR del 8,11% de 2026 a 2031.

- Por tipo de ingrediente, las formulaciones convencionales retuvieron una participación del 78,57% en 2025, mientras que se prevé que las variantes de etiqueta limpia crezcan a una CAGR del 8,02% de 2026 a 2031.

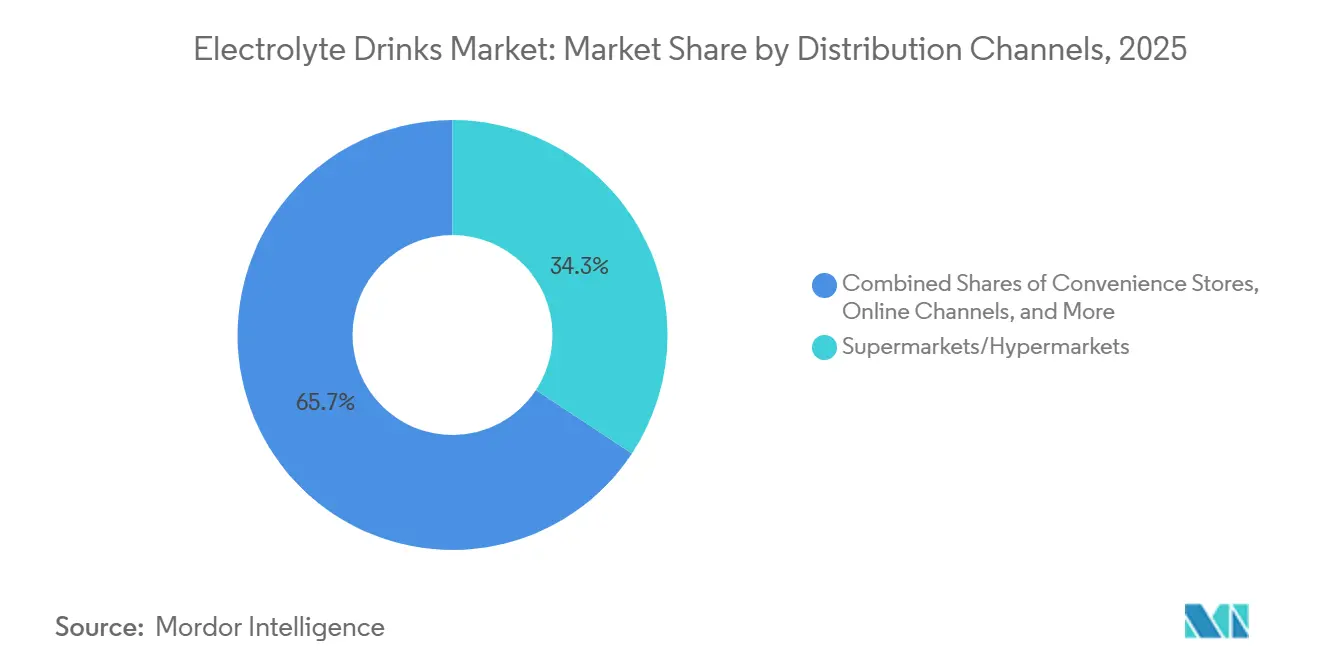

- Por canal de distribución, los supermercados e hipermercados representaron una participación del 34,28% en 2025, mientras que se proyecta que el comercio minorista en línea crezca a una CAGR del 7,72% hasta 2031.

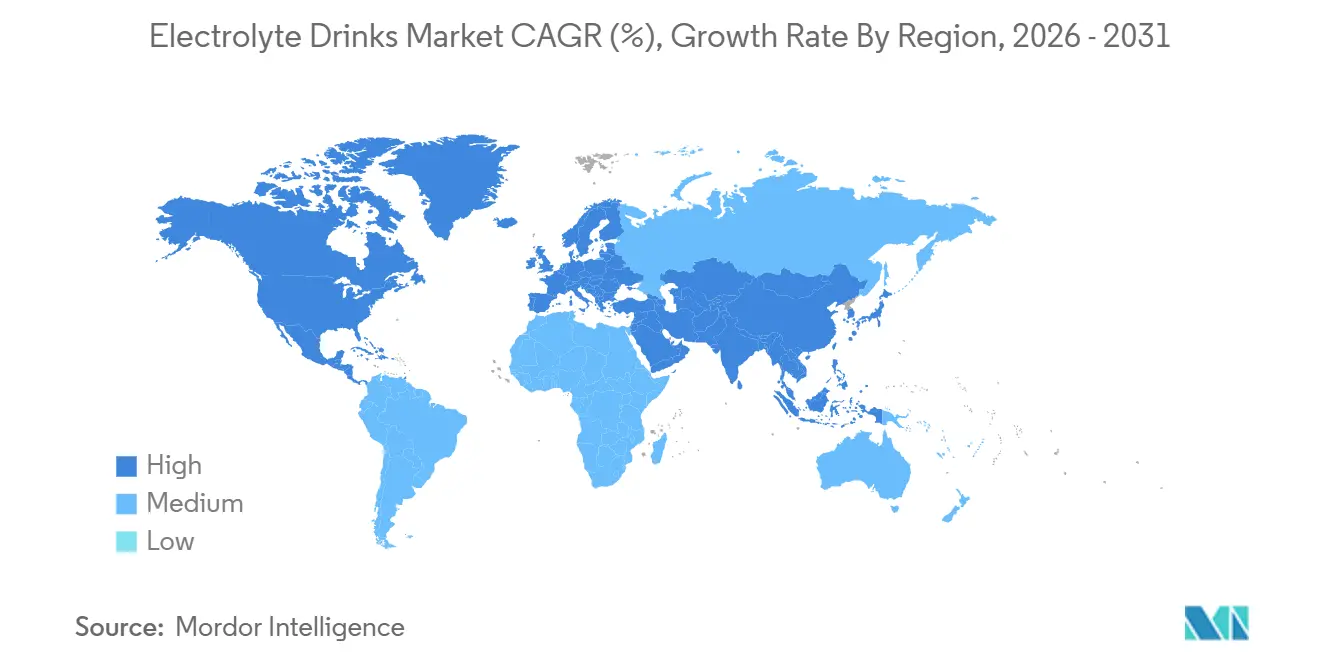

- Por geografía, América del Norte lideró con una participación del 42,38% en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 7,65% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bebidas Electrolíticas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Enfoque del Consumidor en la Hidratación y la Gestión de la Salud Preventiva | +1.4% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la Participación en Deportes, Actividades Físicas y de Resistencia | +1.2% | Global, aceleración más notable en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Demanda de Bebidas Funcionales con Beneficios para la Salud | +1.0% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Popularidad de Soluciones de Hidratación Bajas en Azúcar y Más Saludables | +0.8% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Innovación de Productos en Formulaciones de Electrolitos Naturales, de Etiqueta Limpia y de Base Vegetal | +0.6% | Global | Largo plazo (≥ 4 años) |

| Crecimiento del Consumo de Bebidas Listas para Beber (RTD) | +0.5% | Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Enfoque del Consumidor en la Hidratación y la Gestión de la Salud Preventiva

La hidratación ha evolucionado más allá del uso post-ejercicio, y ese cambio está expandiendo el mercado de bebidas electrolíticas hacia el consumo diario rutinario. La Organización Mundial de la Salud declaró que el 31% de los adultos a nivel mundial eran físicamente inactivos, lo que significa que una gran parte de la población sigue siendo alcanzable por los mensajes de salud pública centrados en el comportamiento preventivo y mejores hábitos de bienestar diario[1]Fuente: Organización Mundial de la Salud, "Actividad Física," Hoja Informativa de la OMS, who.int . El Plan de Acción Global sobre Actividad Física de la OMS estableció un objetivo de reducción relativa del 15% para 2030, y esto mantiene a los gobiernos y los sistemas de salud enfocados en una participación más amplia y en el compromiso con la salud, no solo en la actividad deportiva de élite. En el mercado de bebidas electrolíticas, ese cambio importa porque las marcas pueden posicionar la hidratación para el uso rutinario, la gestión del calor y el bienestar general, no solo para la recuperación de alto rendimiento. Este caso de uso más amplio respalda una compra repetida más estable y abre la categoría a adultos mayores, deportistas ocasionales y otros consumidores que no se identifican como atletas.

Aumento de la Participación en Deportes, Actividades Físicas y de Resistencia

El mercado de bebidas electrolíticas todavía depende en gran medida de la participación en deportes, ejercicio y actividades de resistencia, y esa base se está ampliando en todas las regiones. El Plan Nacional de Acondicionamiento Físico de China estableció un objetivo para que el 38,5% de la población practique ejercicio regular para 2025, frente al 37,2% en 2020, lo que refleja el apoyo directo de las políticas para las categorías de consumo basadas en la actividad[2]Fuente: Consejo de Estado de la República Popular China, "Plan Nacional de Acondicionamiento Físico (2021–2025)," Consejo de Estado de la República Popular China, gov.cn. La OMS también mostró que la inactividad global se mantuvo alta hasta 2022, lo que mantiene la presión sobre los gobiernos para apoyar programas de ejercicio, bienestar y participación pública que puedan crear nuevos usuarios de productos de hidratación funcional. Para el mercado de bebidas electrolíticas, la participación masiva importa porque expande el uso mucho más allá de los atletas profesionales o serios y crea ocasiones de reposición más frecuentes en las rutinas diarias. Este patrón es especialmente relevante en Asia-Pacífico, donde la inversión pública en actividad física y una participación urbana más amplia pueden respaldar un crecimiento de volumen sostenido durante el período de pronóstico.

Creciente Demanda de Bebidas Funcionales con Beneficios para la Salud

El mercado de bebidas electrolíticas ahora se encuentra dentro de un espacio más amplio de bebidas funcionales donde los consumidores esperan más que una simple hidratación. PepsiCo lanzó Propel Clear Protein en mayo de 2026 con 20 g de proteína, fibra dietética y electrolitos en un solo formato RTD, lo que muestra cómo las grandes empresas están combinando múltiples beneficios en un solo formato en lugar de tratar la hidratación como una necesidad independiente. Este diseño de producto importa porque respalda el posicionamiento premium y hace que el mercado de bebidas electrolíticas sea más competitivo con categorías adyacentes como las bebidas proteicas y las bebidas de bienestar diario. La misma dirección es visible en el trabajo de formulación en curso, donde los sistemas de electrolitos sin calorías que utilizan extracto de fruta del monje se demostraron viables en una investigación publicada en febrero de 2026. A medida que el mercado de bebidas electrolíticas absorbe más beneficios funcionales, es probable que el desarrollo de productos se centre en la conveniencia, la eficacia creíble y un uso diario más amplio, en lugar de únicamente en el rendimiento deportivo de una sola ocasión.

Creciente Popularidad de Soluciones de Hidratación Bajas en Azúcar y Más Saludables

El posicionamiento bajo en azúcar se está convirtiendo en un estándar competitivo central en el mercado de bebidas electrolíticas en lugar de un atributo premium de nicho. PepsiCo lanzó Gatorade Lower Sugar en marzo de 2026 con un 75% menos de azúcar que Gatorade Thirst Quencher y sin sabores artificiales, edulcorantes ni colorantes, lo que muestra cómo los grandes actores establecidos se están moviendo rápidamente para restablecer las expectativas del mercado masivo. Kraft Heinz también introdujo Capri Sun Hydrate en abril de 2026 con un 50% menos de azúcar que las bebidas deportivas regulares líderes y sin sabores, colorantes ni conservantes artificiales, extendiendo el enfoque de hidratación más limpia a los formatos para niños. Una investigación publicada en el Journal of Drug Delivery and Therapeutics en febrero de 2026 mostró formulaciones de electrolitos sin calorías viables utilizando extracto de fruta del monje, lo que respalda una mayor reformulación de productos sin renunciar a la entrega de dulzor. Para el mercado de bebidas electrolíticas, el movimiento hacia un menor contenido de azúcar eleva el listón de la calidad de la formulación porque las marcas deben preservar el sabor, el rendimiento de los electrolitos y el posicionamiento de etiqueta limpia al mismo tiempo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensa Competencia del Agua Embotellada, el Agua Funcional y las Alternativas a las Bebidas Deportivas | -0.8% | Global, particularmente en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escrutinio Regulatorio de las Declaraciones de Propiedades Saludables y los Requisitos de Etiquetado de Productos | -0.5% | América del Norte, Unión Europea | Mediano plazo (2-4 años) |

| Creciente Preocupación de los Consumidores por el Contenido de Azúcar y los Ingredientes Artificiales | -0.4% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Precios Premium de Productos de Hidratación Especializados y Funcionales | -0.4% | América del Sur, Oriente Medio y África, partes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensa Competencia del Agua Embotellada, el Agua Funcional y las Alternativas a las Bebidas Deportivas

El mercado de bebidas electrolíticas enfrenta competencia directa del agua embotellada, el agua funcional, los polvos, las tabletas, los RTD y los formatos de hidratación adyacentes que pueden satisfacer casos de uso similares. Esta presión es estructural porque muchas de estas alternativas requieren un menor compromiso del consumidor y pueden posicionarse como opciones de hidratación diaria más simples. En el mercado de bebidas electrolíticas, esa amplia superposición de formatos reduce el margen de la categoría para la diferenciación de precios y dificulta que las marcas defiendan posiciones premium en los estantes. El riesgo se vuelve más fuerte cuando los consumidores comparan los formatos de hidratación en función de la conveniencia, la tolerancia al sabor o la asequibilidad rutinaria en lugar del rendimiento técnico únicamente. A medida que los electrolitos se distribuyen en más sistemas de entrega, la categoría enfrenta una presión de precio de referencia que puede desviar parte de la demanda hacia opciones de menor costo o menos especializadas.

Escrutinio Regulatorio de las Declaraciones de Propiedades Saludables y los Requisitos de Etiquetado de Productos

El escrutinio regulatorio sigue siendo una restricción clara en el mercado de bebidas electrolíticas porque la categoría depende en gran medida de la comunicación en el envase y el posicionamiento basado en beneficios. La Administración de Alimentos y Medicamentos de los Estados Unidos finalizó su definición actualizada de la declaración de contenido nutricional "Saludable" el 27 de diciembre de 2024, con la norma entrando en vigor el 28 de abril de 2025 y un plazo de cumplimiento del 25 de febrero de 2028, que impone límites más estrictos a los azúcares añadidos y el sodio[3]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA Finaliza la Declaración de Contenido Nutricional 'Saludable' Actualizada," Actualización para Partes Interesadas de la FDA, fda.gov. Esto importa porque la reducción de azúcar y el contenido de sodio están estrechamente relacionados con las declaraciones de rendimiento central de la categoría, por lo que las decisiones de reformulación pueden afectar tanto el cumplimiento como la eficacia del producto. La Comisión de Comercio Internacional de los Estados Unidos también inició la Investigación N.° 337-TA-1435 en febrero de 2025 relacionada con el etiquetado y el envasado de bebidas electrolíticas, lo que señala un entorno legal más exigente en torno a la presentación y la conducta del envasado. Para el mercado de bebidas electrolíticas, estas normas pueden ralentizar los ciclos de productos, aumentar los costos de cumplimiento y limitar la agresividad con la que las marcas traducen los beneficios de la formulación en declaraciones comerciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Envase: El Formato de Lata Desafía el Dominio de las Botellas PET

Las botellas PET tuvieron el 61,28% de la participación del mercado de bebidas electrolíticas en 2025, lo que refleja su adecuación a la comercialización convencional de bebidas, la amplia familiaridad del consumidor y la eficiencia de costos en la distribución minorista de alto volumen. El mercado de bebidas electrolíticas todavía depende de las botellas PET porque los supermercados e hipermercados siguen siendo canales importantes para las compras planificadas, los conjuntos de estantes más grandes y los bloques de marcas establecidas. Las botellas también admiten el uso individual y para llevar a casa, lo que ayuda a las marcas a cubrir la recuperación post-entrenamiento, el consumo durante el desplazamiento y la hidratación diaria general con el mismo formato central. Los cartones siguen siendo mucho más pequeños en el mercado de bebidas electrolíticas y están más estrechamente vinculados al posicionamiento de nicho, los formatos familiares o el uso institucional que a la demanda convencional de hidratación deportiva. Su papel limitado sugiere que el crecimiento del formato está siendo determinado más por la conveniencia, la portabilidad y el atractivo del estilo de vida que únicamente por la novedad.

Se proyecta que las latas crezcan a una CAGR del 8,11% de 2026 a 2031, lo que las convierte en el formato de envase de más rápido movimiento en esta parte de la industria de bebidas electrolíticas. The Coca-Cola Company expandió BodyArmor Sports Nutrition en junio de 2026 con BodyArmor FIT, la primera bebida deportiva con gas de la marca en una lata delgada de 12 oz, lo que muestra que un gran actor establecido ahora ve el formato de lata como comercialmente relevante para la hidratación activa. En el mercado de bebidas electrolíticas, las latas se adaptan bien al posicionamiento de hidratación diaria premium porque se alinean con las adyacencias de las bebidas energéticas, las exhibiciones de conveniencia refrigeradas y una identidad visual más orientada al estilo de vida. También ofrecen a las marcas otra vía para atraer pruebas fuera de las ocasiones deportivas tradicionales, especialmente cuando se trata de variantes con gas, sin azúcar o con cafeína añadida. Ese cambio no elimina el liderazgo de las botellas PET, pero sí muestra que la estrategia de envase en el mercado de bebidas electrolíticas está cada vez más vinculada a la ocasión de uso, el contexto de comercialización y la expresión de marca premium.

Por Tipo de Ingrediente: Las Formulaciones de Etiqueta Limpia Superan el Crecimiento del Segmento Convencional

Las formulaciones convencionales retuvieron una participación del 78,57% en 2025, lo que muestra que el mercado de bebidas electrolíticas todavía depende de los perfiles de sabor establecidos, los sistemas familiares de sodio-potasio y los precios del mercado masivo. Estos productos siguen siendo importantes en el comercio minorista masivo porque son fáciles de entender, están ampliamente disponibles y están vinculados a décadas de hábito del consumidor construido por grandes marcas de bebidas. En muchos entornos sensibles al precio, los productos convencionales continúan anclando el mercado de bebidas electrolíticas porque los precios de venta promedio más bajos importan más que la pureza de los ingredientes o el lenguaje de formulación avanzado. Su liderazgo también refleja cuán profundamente están arraigadas las formulaciones heredadas en las rutinas de hidratación deportiva, los entornos de deportes escolares y la distribución minorista general. Aun así, el dominio del segmento convencional ahora coexiste con una presión clara para mejorar las etiquetas, reducir el azúcar y eliminar los ingredientes artificiales.

Se prevé que las variantes de etiqueta limpia crezcan a una CAGR del 8,02% de 2026 a 2031, y esa tasa las coloca por delante de todos los demás segmentos cubiertos en esta revisión del mercado de bebidas electrolíticas. La norma actualizada de declaración de contenido nutricional "Saludable" de la FDA ha reforzado el valor comercial de la reducción de azúcar y las formulaciones más claras para las marcas que buscan diferenciación en el etiquetado. Una investigación publicada en febrero de 2026 también demostró formulaciones de electrolitos sin calorías viables utilizando extracto de fruta del monje, lo que respalda un desarrollo de productos de etiqueta limpia más creíble sin perder la entrega de dulzor. En el mercado de bebidas electrolíticas, esta tendencia está desplazando la inversión hacia formulaciones que puedan cumplir simultáneamente con las expectativas de sabor, hidratación y transparencia de ingredientes. El resultado es una división más clara dentro de la industria de bebidas electrolíticas, donde los productos convencionales todavía mantienen escala, pero las formulaciones más limpias están capturando más del proceso de innovación y más de la narrativa de crecimiento premium.

Por Canal de Distribución: El Comercio Minorista en Línea Remodela la Economía del Canal

Los supermercados e hipermercados representaron una participación del 34,28% en 2025, lo que los mantiene como la ruta de ventas más grande en el mercado de bebidas electrolíticas. Su escala importa porque estos establecimientos combinan una amplia variedad, tráfico establecido, compras planificadas en cesta y visibilidad en estantes que favorece a las grandes carteras de bebidas. Las tiendas de conveniencia también siguen siendo importantes en el mercado de bebidas electrolíticas porque se adaptan a las necesidades de consumo inmediato cerca de gimnasios, lugares de trabajo, corredores de viaje y rutas de desplazamiento urbano. Otros canales de distribución, incluidos los minoristas especializados en fitness, las farmacias y los puntos de servicio de alimentos, desempeñan un papel menor pero aún útil al reforzar el posicionamiento de bienestar y atender momentos de consumo específicos. Esta estructura de canales muestra que el comercio minorista físico todavía ancla el mercado de bebidas electrolíticas incluso cuando las rutas digitales ganan velocidad.

Se proyecta que el comercio minorista en línea crezca a una CAGR del 7,72% de 2026 a 2031, lo que lo convierte en la ruta al mercado de más rápido crecimiento en esta categoría. El mercado de bebidas electrolíticas se está beneficiando de las mecánicas del canal en línea, como una mayor variedad de sabores, acceso directo a grupos de consumidores de nicho y menor dependencia de los estantes físicos saturados. El comercio digital también respalda el comportamiento de pedidos repetidos, la venta en paquetes y los modelos de suscripción que se adaptan a los productos utilizados en rutinas semanales de fitness, viajes e hidratación del hogar. Para las marcas más nuevas, la vía en línea puede reducir la fricción de entrada porque permite un posicionamiento específico antes de que sea necesaria una expansión minorista más amplia. Como resultado, es probable que el mercado de bebidas electrolíticas mantenga una estructura de canales mixta, donde los supermercados e hipermercados preservan la escala mientras que el comercio minorista en línea da forma al descubrimiento, la retención y el compromiso del consumidor premium.

Análisis Geográfico

América del Norte tuvo una participación del 42,38% en 2025, lo que la mantuvo como el bloque regional más grande en el mercado de bebidas electrolíticas. Esta posición refleja una gran base de consumidores activos en el ámbito del fitness, un denso acceso al comercio minorista de conveniencia y un reconocimiento de marca bien establecido en bebidas deportivas y funcionales. PepsiCo reportó casi USD 94.000 millones en ingresos netos en 2025, lo que subraya la escala de la cartera y el respaldo de distribución disponible para las principales marcas de hidratación que operan en la región. El mercado de bebidas electrolíticas de América del Norte también está experimentando un rápido ritmo de reformulación y extensión de línea, lo que muestra que las marcas establecidas están defendiendo la categoría a través de la renovación de productos en lugar de únicamente a través de la escala. Gatorade Lower Sugar se lanzó en marzo de 2026 con un 75% menos de azúcar que Gatorade Thirst Quencher, y Propel Clear Protein se lanzó en mayo de 2026 con 20 g de proteína, fibra dietética y electrolitos, ambos reforzando el impulso de la región hacia una hidratación funcional más amplia. Estos lanzamientos indican que el mercado de bebidas electrolíticas de América del Norte está siendo moldeado por las expectativas de menor contenido de azúcar, los formatos multifuncionales y la ejecución comercial a gran escala.

Europa sigue siendo una región de nivel medio en el mercado de bebidas electrolíticas, con una escala más lenta que América del Norte pero con una base de consumidores atenta a la formulación, el etiquetado y la calidad del producto. El perfil de demanda de la región respalda las entradas premium, pero las expectativas regulatorias pueden limitar la forma en que las marcas comunican los beneficios y la rapidez con que armonizan los productos entre países. Eso aumenta los costos de localización para el mercado de bebidas electrolíticas porque las preferencias de sabor, las normas minoristas y las necesidades de cumplimiento difieren entre las principales economías europeas. Como resultado, la escala en Europa depende no solo del reconocimiento de marca, sino también de una adaptación disciplinada de los productos y una gestión cuidadosa de las declaraciones. Esto hace que Europa sea comercialmente atractiva, aunque menos sencilla que los entornos de mercado único más maduros.

Se prevé que Asia-Pacífico crezca a una CAGR del 7,65% de 2026 a 2031, lo que le otorga la tasa de crecimiento regional más rápida en el mercado de bebidas electrolíticas. El apoyo público al ejercicio sigue siendo importante en esta región, y el Plan Nacional de Acondicionamiento Físico de China apuntó a que el 38,5% de la población practique ejercicio regular para 2025. Japón también muestra una amplitud continua en el suministro de bebidas deportivas, con la Asociación Japonesa de Bebidas Sin Alcohol registrando un aumento de 238 productos de bebidas deportivas en 2020 a 333 en 2024. Estos patrones respaldan la opinión de que el mercado de bebidas electrolíticas en Asia-Pacífico se está expandiendo a través de una combinación de mayor participación, mayor disponibilidad de productos y un uso cotidiano más profundo. América del Sur y Oriente Medio y África siguen siendo contribuyentes más pequeños, y los precios premium continúan ralentizando la adopción en partes de esas regiones donde la asequibilidad es un filtro de compra más inmediato. El panorama regional muestra, por tanto, una categoría con un liderazgo maduro en América del Norte, una oportunidad medida en Europa y el mayor impulso hacia adelante en Asia-Pacífico.

Panorama Competitivo

El mercado de bebidas electrolíticas sigue siendo semiconsolidado, con PepsiCo y The Coca-Cola Company manteniendo las posiciones más sólidas a través del alcance de la marca, el acceso a los estantes y la amplitud de los productos. Sus carteras les otorgan una ventaja en bebidas deportivas del mercado masivo, hidratación funcional y formatos adyacentes que pueden atender tanto las ocasiones de entrenamiento como las de uso diario. Abbott Laboratories también ocupa un lugar diferenciado en el mercado de bebidas electrolíticas a través de Pedialyte, donde la credibilidad médica y el uso de bienestar del consumidor se intersectan de una manera que muchas marcas orientadas al estilo de vida no pueden igualar fácilmente. La fortaleza regional también importa, con Otsuka Pharmaceutical y Suntory Holdings manteniendo una relevancia competitiva significativa en Asia porque la profundidad de distribución y la familiaridad con la marca local todavía dan forma al acceso a la categoría. Al mismo tiempo, nombres desafiantes como LMNT, DripDrop, Nuun Hydration e Hydrant continúan influyendo en el mercado de bebidas electrolíticas al impulsar formulaciones más específicas y un posicionamiento de marca más estrecho liderado por la comunidad.

La competencia se está volviendo más intensa porque las empresas establecidas ahora están respondiendo directamente a las expectativas de etiqueta más limpia y multifuncionales que antes ayudaban a los desafiantes a destacarse. PepsiCo lanzó Gatorade Lower Sugar en marzo de 2026, un movimiento que aborda las preocupaciones sobre el azúcar en una plataforma de hidratación insignia en lugar de solo en una extensión de nicho. PepsiCo siguió con Propel Clear Protein en mayo de 2026, que combinó hidratación con 20 g de proteína y fibra dietética en un formato RTD. The Coca-Cola Company luego extendió BodyArmor en junio de 2026 con BodyArmor FIT en una lata delgada de 12 oz, introduciendo la innovación de formato con gas en el espacio de hidratación deportiva. Estos movimientos estratégicos muestran que el mercado de bebidas electrolíticas ya no compite únicamente en sabor y familiaridad, porque el envase, el perfil de azúcar y los beneficios funcionales añadidos ahora dan forma a la diferenciación comercial.

La innovación también está ampliando el conjunto de usuarios potenciales dentro del mercado de bebidas electrolíticas. Kraft Heinz introdujo Capri Sun Hydrate en abril de 2026 como una de las primeras bebidas electrolíticas diseñadas específicamente para niños, lo que muestra que la hidratación familiar y el posicionamiento específico por edad se están volviendo más relevantes. Ese movimiento sugiere que queda espacio en blanco en la hidratación enfocada en niños, el uso en adultos mayores y otros casos de uso subdesarrollados donde el riesgo de deshidratación es claro pero las soluciones de marca todavía son limitadas. La disciplina regulatoria y la competencia en formulación también se están convirtiendo en activos competitivos, especialmente a medida que los estándares de etiquetado se endurecen y la reducción de azúcar se vuelve más central para la credibilidad de la marca. En la práctica, eso significa que el mercado de bebidas electrolíticas está siendo moldeado por una combinacin de ventajas de escala, velocidad de reformulación y la capacidad de construir una lógica de producto más clara para ocasiones de consumo distintas.

Líderes de la Industria de Bebidas Electrolíticas

PepsiCo Inc.

The Coca-Cola Company

Abbott Laboratories

Suntory Holdings Limited

Otsuka Pharmaceutical Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Instant Hydration introdujo su nueva Bebida de Electrolitos, ampliando su cartera de productos de bienestar enfocados en la hidratación. La bebida está formulada para apoyar la hidratación diaria, el equilibrio de electrolitos, los niveles de energía y los estilos de vida activos, dirigida no solo a atletas sino también a viajeros, trabajadores de oficina, estudiantes y consumidores conscientes del bienestar.

- Julio de 2025: Evocus amplió su cartera de bebidas funcionales lanzando Hydration IV Electrolytes Drink, marcando la entrada de la empresa en el mercado de hidratación deportiva e hidratación lista para beber (RTD) de rápido crecimiento de India. Posicionado como una solución de hidratación de etiqueta limpia, el producto contiene electrolitos esenciales como sodio, potasio y cloruro, sin azúcar añadido, cafeína, conservantes ni colorantes artificiales.

- Abril de 2025: Hindustan Unilever Limited (HUL) introdujo Liquid I.V. en India, llevando la principal marca de hidratación en polvo de los Estados Unidos a uno de los mercados de bienestar y bebidas funcionales de más rápido crecimiento del mundo. Respaldado por el Colectivo de Salud y Bienestar de Unilever, Liquid I.V. ofrece una formulación de hidratación con electrolitos basada en la ciencia, diseñada para consumidores activos y conscientes de la salud.

Alcance del Informe Global del Mercado de Bebidas Electrolíticas

| Botellas PET |

| Cartones |

| Latas |

| Convencional |

| Etiqueta Limpia |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Tipo de Envase | Botellas PET | |

| Cartones | ||

| Latas | ||

| Tipo de Ingrediente | Convencional | |

| Etiqueta Limpia | ||

| Por Canales de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para las bebidas electrolíticas en 2031?

Se proyecta que el mercado de bebidas electrolíticas alcance USD 458,17 millones en 2031, frente a USD 335,67 millones en 2026, con una CAGR del 6,42% durante 2026 a 2031.

¿Qué formato de envase está creciendo más rápido en esta categoría?

Las latas son el formato de envase de más rápido crecimiento, con una CAGR del 8,11% de 2026 a 2031, aunque las botellas PET todavía tuvieron una participación del 61,28% en 2025.

¿Por qué los lanzamientos bajos en azúcar se están volviendo tan importantes para las marcas de hidratación?

Los productos con menor contenido de azúcar se están volviendo centrales porque las principales marcas están reformulando rápidamente, incluido Gatorade Lower Sugar con un 75% menos de azúcar y Capri Sun Hydrate con un 50% menos de azúcar que las bebidas deportivas regulares líderes.

¿Qué canal de ventas sigue siendo más importante para las marcas de bebidas electrolíticas?

Los supermercados e hipermercados siguieron siendo el canal de distribución más grande con una participación del 34,28% en 2025, aunque el comercio minorista en línea está creciendo más rápido a una CAGR del 7,72% hasta 2031.

Última actualización de la página el: