Tamaño y Participación del Mercado de Defensa de Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 133.54 Mil millones de dólares |

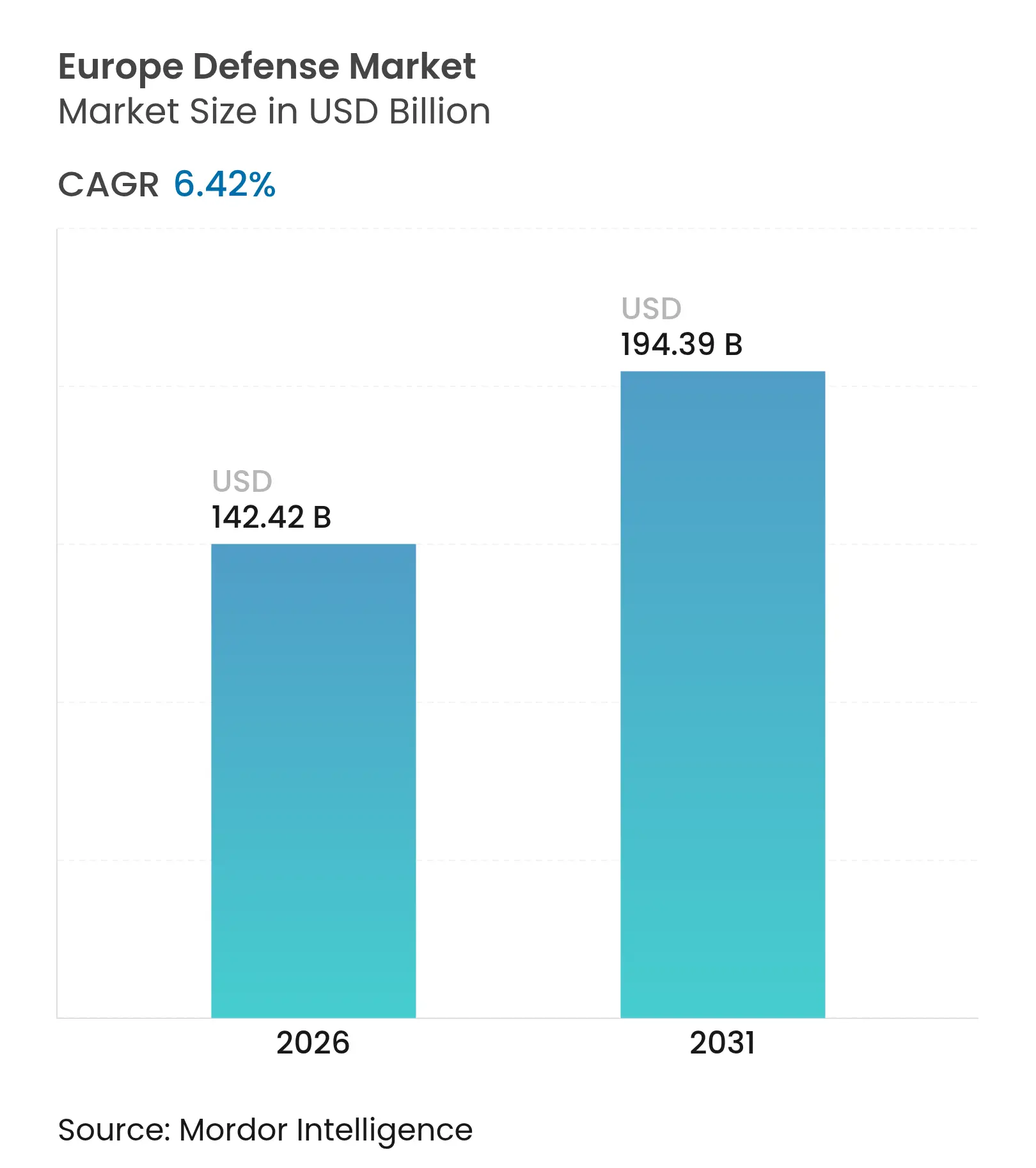

| Tamaño del Mercado (2026) | 142.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 194.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.42% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Defensa de Europa por Mordor Intelligence

Se espera que el tamaño del mercado de defensa de Europa crezca de USD 133,54 mil millones en 2025 a USD 142,42 mil millones en 2026 y se prevé que alcance USD 194,39 mil millones en 2031 a una CAGR del 6,42% durante 2026-2031. La ampliación de los compromisos de la OTAN hacia mayores y sostenidos desembolsos en defensa está impulsando cadenas de adquisición plurianuales e inversiones en capacidad en programas terrestres, aéreos, marítimos y espaciales, reforzando el crecimiento estructural en el mercado de defensa de Europa. El presupuesto de defensa de Rusia en 2024 alcanzó USD 149 mil millones, equivalente al 7,1% del PIB, lo que agudizó el enfoque en la producción de municiones, la defensa aérea integrada y la disuasión naval en los países de primera línea y próximos a ella. Los gobiernos están elevando la resiliencia a través de marcos de adquisición común y normas de industrialización local que favorecen el contenido europeo y los sistemas interoperables en las alianzas. El mercado de defensa europeo también está experimentando un cambio hacia conceptos centrados en la red, donde la integración de software y datos impulsa la ventaja en el campo de batalla y crea oportunidades para nuevos participantes que complementen a los principales contratistas tradicionales.

Conclusiones Clave del Informe

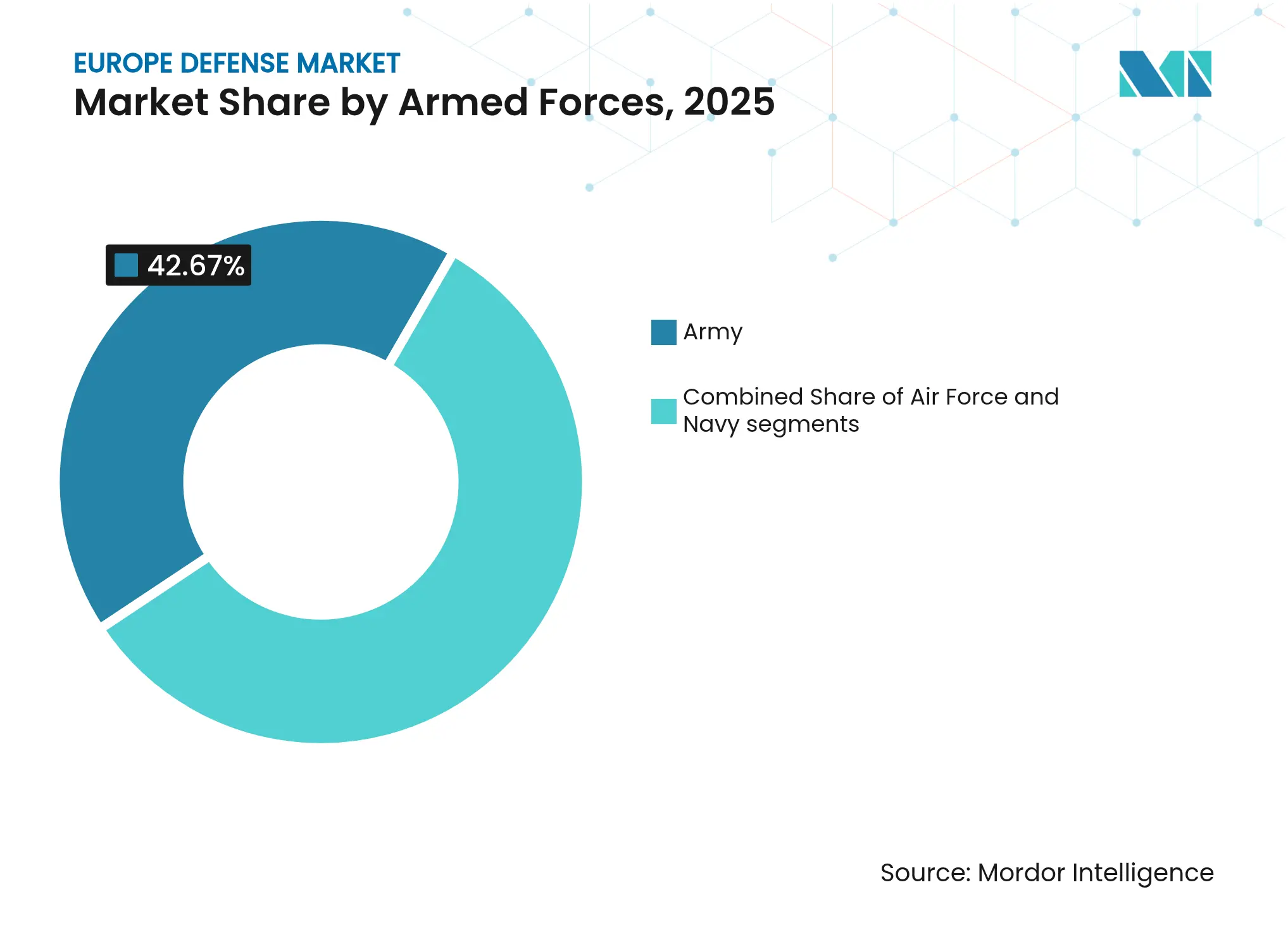

- Por fuerzas armadas, el Ejército de Tierra lideró con una participación de ingresos del 42,67% en 2025, mientras que la Armada registró el crecimiento proyectado más rápido con una CAGR del 7,67% hasta 2031.

- Por tipo, los vehículos representaron una participación del 48,85% del mercado de defensa de Europa en 2025, y se proyecta que los sistemas no tripulados se expandan a una CAGR del 7,12% hasta 2031.

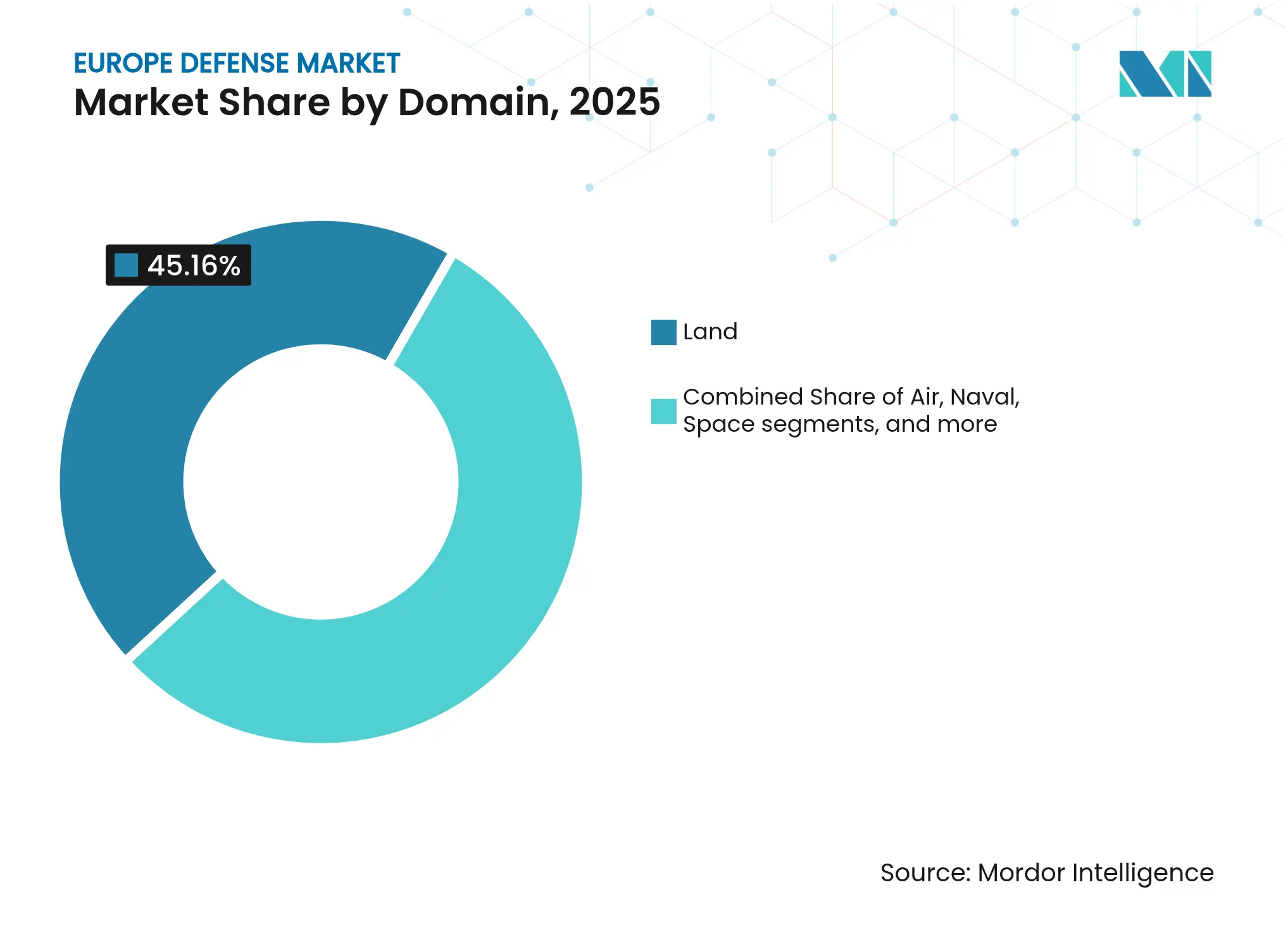

- Por dominio, las operaciones terrestres capturaron una participación del 45,16% en 2025, mientras que se prevé que el espacio registre el mayor crecimiento con una CAGR del 8,15% hasta 2031.

- Por naturaleza de adquisición, la producción indígena representó el 66,22% de la participación de mercado en 2025 y está previsto que crezca más rápido con una CAGR del 7,89% hasta 2031.

- Por geografía, Rusia mantuvo una participación del 31,23% en 2025, mientras que se proyecta que Polonia crezca a la tasa más alta, con una CAGR del 8,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Defensa de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El umbral de gasto en defensa de la OTAN acelera la alineación de los presupuestos nacionales | +1.2% | Global, más fuerte en Europa del Este | Mediano plazo (2-4 años) |

| Los incentivos del fondo de defensa de la UE impulsan la I+D transfronteriza y los programas de capacidades | +0.8% | UE27, EEE, Ucrania elegible bajo el EDIP | Mediano plazo (2-4 años) |

| El conflicto Rusia-Ucrania intensifica la preparación en defensa y la conciencia de amenazas | +1.8% | Global con efectos secundarios en el núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| La adopción de operaciones multidominio remodela la planificación de fuerzas europeas | +0.7% | Núcleo de la OTAN, primeras ganancias en Alemania, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Vías de creación rápida de prototipos (EDIDP, ASAP) | +0.5% | UE27, Noruega | Mediano plazo (2-4 años) |

| El desarrollo soberano de defensa antimisiles gana impulso a través de iniciativas como Sky Shield | +1.0% | Miembros del ESSI, más fuerte en Alemania y los países bálticos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Umbral de Gasto en Defensa de la OTAN Acelera la Alineación de los Presupuestos Nacionales

Los gobiernos aliados están anclando las asignaciones de defensa a fórmulas del PIB que reducen la volatilidad anual y permiten a la industria planificar expansiones de capacidad plurianuales en el mercado de defensa de Europa. Los miembros de la OTAN señalaron un camino hacia desembolsos más elevados y sostenidos más allá de la orientación histórica del 2%, y todos los Aliados continuaron priorizando la preparación y la reposición de existencias en 2026 tras un notable incremento en 2025. El Reino Unido se ha comprometido a alcanzar el 2,5% del PIB para 2027, con la ambición de llegar al 3% en el próximo Parlamento, lo que estrecha las perspectivas de demanda para el poder aéreo, los sistemas terrestres y la protección marítima.[1]Gobierno de Su Majestad, "Revisión Estratégica de Defensa 2025: Haciendo a Gran Bretaña más Segura," GOV.UK, gov.uk Suecia alcanzó el umbral del 2,0% en su primer año de membresía en la OTAN, reforzando el giro europeo más amplio hacia la defensa territorial y la disuasión. La nueva Ley de Planificación y Adquisición Acelerada de Alemania, en vigor desde el 15 de enero de 2026, está diseñada para agilizar las adquisiciones y dar preferencia a soluciones europeas interoperables y disponibles en el mercado que apoyen las eficiencias de escala en el mercado de defensa de Europa. A medida que estas medidas surten efecto, la automaticidad presupuestaria está creando previsibilidad para que los contratistas amplíen la capacidad de municiones, defensa aérea y C4ISR sin sobreexposición a ciclos de arranque y parada en el mercado de defensa de Europa.

Los Incentivos del Fondo de Defensa de la UE Impulsan la I+D Transfronteriza y los Programas de Capacidades

Los instrumentos de la UE están reuniendo a los Estados Miembros y a la industria en equipos transfronterizos más grandes que comparten el riesgo en investigación, desarrollo y adquisición temprana en el mercado de defensa de Europa. El Programa Europeo de la Industria de Defensa incorpora una presunción de «Compra Europea» que limita el contenido no comunitario al 35% en las adquisiciones comunes y permite hasta un 25% de cofinanciación de la UE cuando las naciones agregan la demanda, lo que eleva la participación de los proveedores de nivel medio y los innovadores de doble uso. El FED y el EDIP crean incentivos para que al menos tres entidades de tres países colaboren, acelerando la transferencia de tecnología entre los principales contratistas y los proveedores centrados en software en sensores, inteligencia artificial y contra-sistemas no tripulados. La Hoja de Ruta de Preparación para la Defensa de la Comisión, publicada en octubre de 2025, trazó un camino para escalar la defensa y el espacio dentro del marco presupuestario posterior a 2027, señalando un apoyo institucional duradero para el mercado de defensa de Europa.[2]Personal de la Comisión Europea, "Hoja de Ruta de Preparación para la Defensa," Comisión Europea, commission.europa.eu A medida que estos mecanismos maduran, los estándares comunes y la logística agrupada probablemente comprimirán los costos unitarios y reducirán la fragmentación en líneas de productos clave. Esta arquitectura alienta a los proveedores a invertir en diseños modulares e ingeniería digital que cumplan tanto con los requisitos nacionales como con las especificaciones europeas conjuntas.

El Conflicto Rusia-Ucrania Intensifica la Preparación en Defensa y la Conciencia de Amenazas

El gasto de Rusia aumentó a USD 149 mil millones en 2024, al 7,1% del PIB, lo que elevó las apuestas para la preparación europea, la salud de las existencias y la profundidad estratégica en el mercado de defensa de Europa. La guerra expuso deficiencias en municiones de artillería, defensa aérea integrada y capacidad de reparación que los gobiernos europeos están abordando ahora con inversiones específicas y adquisiciones coordinadas. El apoyo de los donantes a Ucrania también ha agudizado el enfoque en la estandarización y el sostenimiento, ya que la diversidad de plataformas en el teatro de operaciones tensó la logística y la planificación del mantenimiento en múltiples líneas de suministro. Los estados de primera línea aumentaron sus desembolsos al ritmo más rápido y avanzaron hacia fuerzas activas más grandes, lo que está remodelando la combinación de pedidos hacia la defensa aérea, el blindaje y el reconocimiento, vigilancia e inteligencia en capas en el mercado de defensa de Europa. El efecto acumulado es una postura más urgente y sostenida que prioriza el despliegue rápido y la producción de alto volumen sobre los programas a medida y de largo ciclo. Este impulso está influyendo en la doctrina de la alianza y acelerando la adopción de construcciones de mando multidominio que dependen de comunicaciones resilientes y fusión de sensores.

La Adopción de Operaciones Multidominio Remodela la Planificación de Fuerzas Europeas

El enfoque multidominio de la OTAN integra los ámbitos terrestre, aéreo, marítimo, cibernético y espacial bajo procesos de mando unificados, lo que está orientando los presupuestos hacia arquitecturas centradas en datos y sistemas prescindibles en el mercado de defensa de Europa. Durante el Ejercicio Dynamic Front 25, el Ejército de los Estados Unidos coordinó fuegos entre dominios con socios multinacionales en el norte y centro de Europa, demostrando los beneficios operativos de la orientación integrada y las formaciones digitalmente conectadas en red. El despliegue por parte de Alemania de herramientas de gestión de batalla habilitadas por inteligencia artificial está mejorando el procesamiento en tiempo real de datos de reconocimiento procedentes de drones, satélites y nodos de radar, ilustrando cómo el software acelera los ciclos de decisión en el mercado de defensa de Europa. La Revisión Estratégica de Defensa del Reino Unido establece una «Red de Objetivos Digital» para 2027, anclada en la nube soberana y canalizaciones de datos que llevan información procesable al extremo táctico. Esta doctrina aumenta la demanda de drones asequibles, municiones de merodeo y radios definidas por software que puedan iterarse rápidamente para hacer frente a las amenazas en evolución. El cambio recompensa a los proveedores que pueden integrar sensores, efectores y aplicaciones de mando en cadenas de eliminación resilientes a escala.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | |

|---|---|---|---|

| Restricciones presupuestarias debidas a prioridades competidoras de la transición energética | -0.6% | UE27, más fuerte en el sur de Europa | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro de materiales energéticos | -0.9% | Global, concentrado en los productores de municiones de la UE | Corto plazo (≤ 2 años) |

| Políticas de licencias de exportación inconsistentes entre los Estados Miembros de la UE | -0.4% | UE27, EEE | Largo plazo (≥ 4 años) |

| Disponibilidad limitada de mano de obra cualificada para la integración de sistemas | -1.1% | UE27, Reino Unido, Noruega | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Presupuestarias Debidas a Prioridades Competidoras de la Transición Energética

Los Estados Miembros están equilibrando un impulso de rearme plurianual con las demandas de financiación de la transición energética, manteniendo las compensaciones presupuestarias en el centro de atención en el mercado de defensa de Europa. REPowerEU requiere una inversión pública y privada adicional significativa hasta 2027, y los costos de cumplimiento de los insumos con alta intensidad de carbono continúan influyendo en la economía de producción de la industria pesada.[3]Fuente: Personal de la Comisión Europea, "REPowerEU," Comisión Europea, commission.europa.eu La asignación de defensa de Italia para 2026 se sitúa en EUR 31,3 mil millones (USD 36,83 mil millones), alrededor del 1,2% del PIB, según las proyecciones de la Comisión Europea, lo que subraya las restricciones fiscales en el sur de Europa. Las normas fiscales de la UE se han adaptado para mejorar la flexibilidad, pero los procedimientos de déficit nacionales aún limitan la velocidad a la que algunos países pueden elevar el gasto hasta los objetivos de la alianza. Donde los gobiernos han creado fondos especiales o vías rápidas de adquisición, la ejecución sigue siendo la variable clave que determina el rendimiento industrial en el mercado de defensa de Europa. A mediano plazo, el desafío de ritmo consiste en asegurar flujos de caja estables para la defensa sin desplazar las prioridades de la transición energética en presupuestos ya ajustados.

Interrupciones en la Cadena de Suministro de Materiales Energéticos

El aumento de la producción de municiones en Europa depende de insumos como las linters de algodón para los propelentes de nitrocelulosa y los metales de nicho, donde la concentración de importaciones eleva el riesgo operativo en el mercado de defensa de Europa. China representa una gran parte de las linters de algodón utilizadas en la nitrocelulosa europea, y los controles de exportación sobre varios materiales críticos desde 2024 han tensado el suministro mundial. Las escaseces y los largos plazos de entrega afectaron a los calendarios de entrega, y la UE no cumplió su objetivo de reposición de proyectiles para 2024 por varios meses, poniendo de relieve la fragilidad de la cadena de suministro aguas arriba. Las nuevas inversiones en el marco de la agenda de materias primas de la UE tardarán varios años en poner en marcha el suministro, manteniendo una ventana de vulnerabilidad plurianual para los materiales energéticos. Los productores de municiones han respondido con ampliaciones de capacidad y, donde es posible, con doble abastecimiento, pero la escala sigue estando limitada por la disponibilidad de materias primas. A corto plazo, las existencias específicas y la adquisición colaborativa tienen como objetivo suavizar la demanda, mientras los gobiernos persiguen la reducción de riesgos de los insumos críticos en el mercado de defensa de Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuerzas Armadas: La Expansión de la Armada Lidera el Crecimiento

El Ejército de Tierra mantuvo el 42,67% de la participación del mercado de defensa de Europa en 2025, reflejando el renovado énfasis en la defensa territorial, la defensa aérea y antimisiles integrada y las formaciones mecanizadas. Esta participación se alinea con el cambio hacia niveles de preparación más elevados y existencias más profundas de municiones y repuestos en las fuerzas terrestres europeas. Se proyecta que la Armada se expanda más rápido con una CAGR del 7,67% hasta 2031, respaldada por iniciativas del Báltico y el Atlántico Norte que priorizan la guerra antisubmarina, los buques de combate de superficie y la conciencia del dominio marítimo. La integración entre dominios también está elevando la demanda de reconocimiento, vigilancia e inteligencia marítima y nodos de mando y control que conectan los activos navales con las redes de fuegos conjuntos en el mercado de defensa de Europa. Los acuerdos de Kongsberg en diciembre de 2025 para proporcionar elementos de sistemas de combate y sistemas de navegación para los submarinos 212CD alemanes y noruegos ilustran el impulso en las capacidades submarinas y las asociaciones industriales.

En las fuerzas aéreas, las actualizaciones continúan en sensores, guerra electrónica y vigilancia aérea, mientras que la planificación para el combate aéreo de próxima generación enfatiza las canalizaciones de datos soberanas y los efectores conjuntos. Ejercicios como Dynamic Front 25 validan la coordinación de fuegos de coalición y la logística a escala, reforzando la adquisición de radios interoperables, enlaces de datos y capacidades definidas por software en el mercado de defensa de Europa. Los objetivos de modernización naval están atrayendo la atención hacia los astilleros capaces de entregar a tiempo con una integración de sistemas probada, un factor que está consolidando los pedidos con los proveedores que demuestran una ejecución fiable. La interoperabilidad dentro de la OTAN está impulsando las compras de municiones y comunicaciones que cumplen con los estándares estandarizados, reduciendo el riesgo de sostenimiento y acelerando el despliegue en el mercado de defensa de Europa. La participación duradera del Ejército de Tierra y el perfil de crecimiento de la Armada subrayan un reequilibrio de la cartera que apoya la disuasión a lo largo de los corredores terrestres y los puntos de estrangulamiento marítimos.

Por Tipo: Los Sistemas No Tripulados Superan a las Plataformas

Los vehículos capturaron el 48,85% del mercado de defensa europeo en 2025, respaldados por la recapitalización de carros de combate principales, la adquisición de vehículos de combate de infantería y los programas de artillería autopropulsada. Los pedidos de defensa aérea en capas y potencia de fuego integrada continúan complementando los sistemas de combate terrestre, con proveedores que integran sensores y efectores en redes de mando digital en todo el mercado de defensa europeo. Se prevé que los sistemas no tripulados crezcan más rápido, con una CAGR del 7,12%, a medida que los enjambres de drones, los sistemas contra-drones y los efectores de merodeo remodelan el extremo táctico y comprimen el ciclo de objetivos. El despliegue por parte de Alemania del procesamiento de reconocimiento habilitado por inteligencia artificial para formaciones a nivel de brigada destaca cómo la autonomía y el software elevan el tempo operativo y la supervivencia, incluso frente a amenazas aéreas masivas. Los pedidos de cañones de defensa aérea móviles como el Skyranger también reflejan la urgencia de soluciones cinéticas contra-drones que puedan desplegarse rápidamente y sostenerse a escala en el mercado de defensa de Europa.

La producción de municiones y misiles se está acelerando con visibilidad de financiación plurianual y expansiones de fábricas, reforzando la profundidad estratégica para la disuasión y el apoyo aliado. La cartera de pedidos de MBDA se disparó en 2024 y 2025 en comparación con los niveles anteriores a 2021, señalando la demanda de defensa aérea multicapa y el impulso de los fuegos de precisión de largo alcance en el mercado de defensa de Europa. El C4ISR centrado en software, la guerra electrónica y las soluciones de entrenamiento también están ganando participación a medida que la doctrina avanza hacia las operaciones multidominio donde la fusión de datos y la automatización de objetivos definen la ventaja. El concepto de combinación de fuerzas del Reino Unido, que equilibra sistemas tripulados y no tripulados, prioriza las plataformas reutilizables y los efectores consumibles, un cambio que favorece la modularidad y la producción de alto volumen. En conjunto, la combinación de vehículos, misiles y autonomía subraya un ciclo que favorece las actualizaciones iterativas, la creación rápida de prototipos y las arquitecturas de conexión y uso en el mercado de defensa de Europa.

Por Dominio: El Espacio Surge ante las Demandas de Inteligencia

Las operaciones terrestres representaron el 45,16% del mercado en 2025, ya que el blindaje, los fuegos, la defensa aérea terrestre y el sostenimiento recibieron prioridad de financiación en el mercado de defensa de Europa. Los planes de adquisición se centran en la defensa aérea en capas, las mejoras de supervivencia y las comunicaciones integradas para permitir la maniobra en condiciones electromagnéticas disputadas. Las inversiones en el dominio aéreo continúan en sensores, guerra electrónica y redes de mando a medida que las fuerzas aéreas europeas equilibran las actualizaciones a corto plazo con la planificación del combate aéreo futuro que enfatiza las operaciones basadas en datos. Se proyecta que el espacio registre el mayor crecimiento con una CAGR del 8,15% hasta 2031, con gobiernos que invierten en constelaciones de satélites para alerta temprana, reconocimiento, vigilancia e inteligencia y comunicaciones resilientes que conectan las cadenas de eliminación multidominio en el mercado de defensa de Europa. En 2025, Rheinmetall e ICEYE ganaron un contrato de mil millones de euros para suministrar constelaciones de inteligencia satelital a las Fuerzas Armadas alemanas, subrayando el giro hacia el reconocimiento, vigilancia e inteligencia espacial soberano.[4]

La consolidación en el sector espacial europeo, como el memorando de entendimiento Airbus-Leonardo-Thales para fusionar actividades espaciales, tiene como objetivo lograr escala, autonomía y competitividad exportadora para 2027. A medida que la doctrina aliada avanza hacia construcciones multidominio, la integración espacio-tierra y los enlaces de comunicaciones satelitales protegidos se han convertido en fundamentos, apoyando la orientación segura y los fuegos entre dominios en el mercado de defensa de Europa. El acelerado despliegue de satélites de herencia comercial y radar de apertura sintética añade ciclos de actualización más rápidos que los programas espaciales heredados. Estas capacidades reducen la dependencia de proveedores no europeos y refuerzan las comunicaciones contra el bloqueo y las amenazas cibernéticas. La prima de crecimiento del dominio espacial refleja tanto la demanda de resiliencia como la maduración de la base tecnológica de Europa.

Por Naturaleza de Adquisición: La Producción Indígena Domina

La producción indígena representó el 66,22% del mercado en 2025 y se proyecta que registre el crecimiento más rápido con una CAGR del 7,89%, respaldada por los marcos de la UE que promueven el contenido europeo y la colaboración transfronteriza en el mercado de defensa de Europa. La cláusula de «Compra Europea» del EDIP limita el contenido no comunitario al 35% en las adquisiciones comunes que califican y aumenta la intensidad de la cofinanciación para la demanda agregada, lo que fortalece las cadenas de suministro locales y la estandarización. La ley de adquisición de Alemania de 2026 centraliza y acelera los contratos para soluciones disponibles en el mercado e interoperables, mejorando la previsibilidad y favoreciendo a las empresas con registros de entrega probados. El mecanismo SAFE de la Comisión, aprobado en enero de 2026, canaliza financiación hacia los Estados Miembros, con el requisito de que al menos el 65% de las adquisiciones se originen en Europa o Ucrania, reforzando así los objetivos de capacidad regional y apoyo aliado.

La adquisición extranjera, con el 33,78%, sigue siendo vital en categorías donde las alternativas europeas aún están escalando o donde la interoperabilidad de la alianza favorece sistemas específicos. Las carteras de defensa aérea y poder aéreo continúan incluyendo programas transatlánticos junto con equipos europeos, con la comunalidad y la disponibilidad dando forma a las decisiones de compra en el mercado de defensa de Europa. Una prueba inmediata para los nuevos incentivos de adquisición de Europa será si los acuerdos marco y los umbrales más altos pueden traducir la intención política en producción fabril. La hoja de ruta de Preparación para la Defensa de la Comisión y el ómnibus de adquisición propuesto tienen como objetivo agilizar la ejecución y mantener la capacidad durante múltiples ciclos presupuestarios. En un entorno de amenazas elevadas, los pedidos predecibles y las vías de adquisición más cortas son fundamentales para cerrar las brechas de suministro en misiles, municiones y sensores en todo el mercado de defensa de Europa.

Análisis Geográfico

Rusia mantuvo una participación del 31,23% en 2025, reflejando la escala de su asignación de defensa y la movilización de la producción, lo que agudizó el enfoque europeo en la disuasión y la reposición de existencias. Se proyecta que Polonia se expanda a la tasa más rápida, con una CAGR del 8,32% hasta 2031, a medida que continúa realizando pedidos plurianuales y aumentando el personal centrado en la defensa territorial y la defensa aérea integrada. La carga de defensa de Polonia del 4,48% del PIB lideró la alianza en 2025, seguida por los países bálticos que mantuvieron altas participaciones en respuesta a los riesgos de proximidad en el flanco oriental. La base industrial de Alemania también está escalando en 2026, con los principales contratistas señalando tasas de ingresos más altas vinculadas a la demanda de blindaje, defensa aérea y municiones en el mercado de defensa de Europa.

Los mercados centrales de Europa Occidental están alineando sus planes a largo plazo con los puntos de referencia de la alianza, incluido el compromiso del Reino Unido de alcanzar el 2,5% del PIB para 2027, con una ambición a más largo plazo del 3%. Francia avanzó su trayectoria de defensa en el ciclo presupuestario actual, y Suecia alcanzó el nivel del 2,0% en su primer año de membresía en la OTAN en 2025, indicando un impulso de base amplia en todo el mercado de defensa de Europa. El sur de Europa continúa calibrando el ritmo del incremento dentro de las restricciones fiscales, mientras que los Países Bajos y los países nórdicos han avanzado en programas de defensa aérea y reconocimiento, vigilancia e inteligencia que mejoran la disuasión regional. Estos cambios están redistribuyendo el crecimiento hacia Europa Central y del Este, donde la proximidad a las amenazas y las necesidades de infraestructura son más agudas.

La asistencia colectiva de Europa a Ucrania sigue siendo sustancial, con Francia informando que Europa se ha convertido en el principal donante y fuente principal de financiación militar, incluido un paquete de préstamos destinado principalmente a equipos de defensa con preferencia ucraniana y europea. Este flujo de financiación se alinea con los incentivos de adquisición que priorizan el contenido europeo y la producción conjunta, lo que apoya el crecimiento de la capacidad y los estándares comunes en el mercado de defensa de Europa. El resultado es una postura regional más integrada en municiones, defensa aérea y reconocimiento, vigilancia e inteligencia que está reforzando la credibilidad de la disuasión. A lo largo del horizonte de previsión, el liderazgo de crecimiento de Polonia y el grupo de Europa Central y del Este probablemente persistirá mientras las evaluaciones de amenazas y la ejecución de adquisiciones permanezcan alineadas con la planificación de la alianza.

Panorama Competitivo

La intensidad competitiva es alta y la fragmentación persiste en las líneas de productos clave, creando oportunidades para la colaboración transfronteriza y los estándares modulares en el mercado de defensa europeo. La demanda de misiles se aceleró bruscamente, con la cartera de pedidos anual de MBDA en 2024 y 2025 aumentando a niveles aproximadamente tres veces superiores a su promedio anterior a 2021, respaldada por programas de defensa aérea en capas y municiones de largo alcance. El espacio se está consolidando a través del memorando de entendimiento Airbus-Leonardo-Thales para combinar actividades espaciales para 2027, con el objetivo de lograr escala, autonomía y competitividad exportadora.[5] Estos movimientos señalan un giro más amplio desde las carteras centradas en plataformas hacia ecosistemas integrados de sensor-efector-red que pueden iterarse rápidamente.

Las asociaciones y adquisiciones se mantuvieron activas a finales de 2025 y principios de 2026. Kongsberg adquirió Zone 5 Technologies, añadiendo misiles asequibles y producibles en masa a su cartera y expandiendo su presencia en los Estados Unidos a través de una creciente cartera de soluciones de ataque y contra-drones en el mercado de defensa de Europa. Kongsberg también firmó múltiples contratos en diciembre de 2025 en sistemas de combate submarino y defensa costera, destacando la demanda de efectores marítimos probados y experiencia en integración. En el ámbito terrestre, la agilización de las adquisiciones de Alemania en 2026 está previsto que priorice las soluciones interoperables y disponibles en el mercado y que permita ciclos de decisión más rápidos, lo que puede recompensar a los proveedores con equipos listos para desplegar en el mercado de defensa de Europa. Estas acciones estratégicas reflejan un patrón de enfoque en líneas de productos escalables respaldadas por financiación predecible.

La doctrina y la tecnología avanzan juntas. Los sistemas de campo habilitados por inteligencia artificial de Alemania y la «Red de Objetivos Digital» del Reino Unido demuestran cómo las columnas vertebrales digitales, la nube soberana y las aplicaciones tácticas definirán la eficacia del combate futuro en el mercado de defensa de Europa. Ejercicios como Dynamic Front 25 mostraron la coordinación de fuegos entre dominios y la orientación basada en datos, reforzando los requisitos de radios interoperables, comunicaciones satelitales resilientes y reconocimiento, vigilancia e inteligencia en capas. Los contratistas capaces de fusionar sensores y efectores en redes de mando y control robustas están mejor posicionados para capturar participación a medida que los compradores favorecen los sistemas ricos en software. A lo largo del horizonte de previsión, es probable que los compradores en el mercado de defensa de Europa continúen favoreciendo a los proveedores que puedan entregar con velocidad y escala, con arquitecturas interoperables.

Líderes de la Industria de Defensa de Europa

Airbus SE

BAE Systems plc

Rheinmetall AG

Thales Group

Leonardo S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Rheinmetall AG firmó un contrato con General Dynamics European Land Systems (GDELS) para proporcionar sistemas de torreta, armamento principal y tecnología de simulación para el nuevo vehículo de reconocimiento Luchs 2 del Ejército alemán.

- Diciembre de 2025: Kongsberg Gruppen ASA celebró un acuerdo para adquirir Zone 5 Technologies LLC, una empresa de misiles con sede en California especializada en el diseño y producción de misiles de ataque de largo alcance y anti-drones rentables y producibles en masa. Zone 5 se centra en el desarrollo de misiles asequibles diseñados para la producción de alto volumen.

- Febrero de 2025: Rheinmetall Electronics GmbH obtuvo un contrato marco de EUR 3,1 mil millones (USD 3,65 mil millones) de la Oficina Federal de Equipamiento, Tecnología de la Información y Apoyo en Servicio de la Bundeswehr (BAAINBw) para suministrar y modernizar el Sistema Mejorado del Soldado de Infantería del Futuro para las fuerzas armadas alemanas hasta 2030, avanzando en la digitalización de la infantería de la Bundeswehr.

Alcance del Informe del Mercado de Defensa de Europa

El informe del mercado de defensa de Europa incluye un análisis de los diferentes equipos de defensa utilizados para mantener la fortaleza militar de la región.

El mercado de defensa de Europa está segmentado en función de las fuerzas armadas, el tipo, el dominio, la naturaleza de adquisición y la geografía. Por fuerzas armadas, el mercado está segmentado en Fuerza Aérea, Ejército de Tierra y Armada. Por tipo, el mercado está clasificado en entrenamiento y protección de personal, C4ISR y guerra electrónica, vehículos, armas y municiones, sistemas no tripulados y sistemas espaciales y cibernéticos. Por dominio, el mercado está segmentado en terrestre, aéreo, naval, espacial y espectro cibernético y electromagnético. Por naturaleza de adquisición, el mercado está dividido en producción indígena y adquisición extranjera. El informe también ofrece el tamaño del mercado y las previsiones para 10 países de la región. Para cada segmento, el tamaño del mercado y las previsiones se proporcionan en términos de valor (USD).

| Fuerza Aérea |

| Ejército de Tierra |

| Armada |

| Entrenamiento y Protección de Personal |

| C4ISR y Guerra Electrónica |

| Vehículos |

| Armas y Municiones |

| Sistemas No Tripulados |

| Sistemas Espaciales y Cibernéticos |

| Terrestre |

| Aéreo |

| Naval |

| Espacial |

| Espectro Cibernético y Electromagnético |

| Producción Indígena |

| Adquisición Extranjera |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Suecia |

| Polonia |

| Países Bajos |

| Noruega |

| Rusia |

| Resto de Europa |

| Por Fuerzas Armadas | Fuerza Aérea |

| Ejército de Tierra | |

| Armada | |

| Por Tipo | Entrenamiento y Protección de Personal |

| C4ISR y Guerra Electrónica | |

| Vehículos | |

| Armas y Municiones | |

| Sistemas No Tripulados | |

| Sistemas Espaciales y Cibernéticos | |

| Por Dominio | Terrestre |

| Aéreo | |

| Naval | |

| Espacial | |

| Espectro Cibernético y Electromagnético | |

| Por Naturaleza de Adquisición | Producción Indígena |

| Adquisición Extranjera | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Polonia | |

| Países Bajos | |

| Noruega | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas del mercado de defensa de Europa hasta 2031?

Se proyecta que el tamaño del mercado de defensa de Europa aumente de USD 142,42 mil millones en 2026 a USD 194,39 mil millones para 2031 a una CAGR del 6,42%, respaldado por compromisos presupuestarios plurianuales y adquisiciones a escala en programas terrestres, aéreos, marítimos y espaciales.

¿Qué segmentos lideran el crecimiento dentro del mercado de defensa de Europa?

La Armada y el Espacio lideran el crecimiento con CAGR previstas del 7,67% y el 8,15% respectivamente, mientras que los Sistemas No Tripulados son el segmento de tipo de más rápido crecimiento con una CAGR del 7,12% hasta 2031.

¿Cómo están influyendo los programas de la UE en el mercado de defensa de Europa?

El EDIP y los instrumentos relacionados incorporan normas de «Compra Europea» que limitan el contenido no comunitario, elevan la cofinanciación de la UE para las compras comunes y atraen a los proveedores hacia equipos transfronterizos, lo que apoya la estandarización y la escala.

¿Qué países están marcando el ritmo dentro del mercado de defensa de Europa?

Polonia es el mercado nacional de más rápido crecimiento con una CAGR del 8,32% hasta 2031, mientras que Rusia sigue siendo el mayor mercado individual por participación en 2025, y el Reino Unido se ha comprometido al 2,5% del PIB para 2027.

¿Qué tendencias de adquisición están dando forma a la competitividad en el mercado de defensa de Europa?

Los compradores están priorizando soluciones interoperables y disponibles en el mercado, la integración de mando y control multidominio y el despliegue rápido, favoreciendo a los proveedores con entrega probada y sistemas ricos en software.

¿Cómo está abordando la industria el riesgo de suministro en el mercado de defensa de Europa?

Los gobiernos y los principales contratistas están ampliando la capacidad de municiones y misiles, agrupando la demanda a través de los marcos de la UE e invirtiendo en insumos resilientes, al tiempo que trabajan para reducir el riesgo de los materiales críticos a lo largo de un horizonte plurianual.

Última actualización de la página el: