Tamaño y Participación del Mercado de Transportadores en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transportadores en Europa por Mordor Intelligence

Se espera que el tamaño del Mercado de Transportadores en Europa crezca de USD 3.330 millones en 2025 a USD 3.530 millones en 2026 y se prevé que alcance USD 4.710 millones en 2031 a una CAGR del 5,98% durante 2026-2031. La inflación salarial superior al 5% en Alemania y Francia durante 2024, el aumento de las tasas de vacantes en los países nórdicos y los ajustados plazos de entrega en el comercio electrónico están desplazando el foco directivo desde la mano de obra de bajo costo hacia la economía de tiempo de actividad predictivo. Las subvenciones de hasta el 40% sobre el gasto de capital en automatización en el marco del Mecanismo de Recuperación y Resiliencia de la Unión Europea han comprimido los horizontes de amortización de los transportadores de cuatro años a menos de 2,5 años para los fabricantes medianos. El cumplimiento de pedidos de comercio electrónico en el mismo día es el uso final de más rápido crecimiento, ya que los centros de microcumplimiento despliegan entre 800 y 1.200 metros de transportadores dentro de un radio de 15 kilómetros de los núcleos urbanos. Los variadores de frecuencia y las modernizaciones de frenado regenerativo orientadas a reducir el consumo de energía industrial en un 11,7% antes de 2030 están comenzando a reformar las prioridades de actualización en virtud de la Directiva 2023/1791. Los robots móviles autónomos están incursionando en los traslados de corta distancia; sin embargo, las líneas de clasificación de alto rendimiento que mueven más de 10.000 paquetes por hora siguen siendo territorio exclusivo de los transportadores debido a la congestión de los robots móviles autónomos, la logística de intercambio de baterías y la latencia en la evasión de colisiones.

Conclusiones Clave del Informe

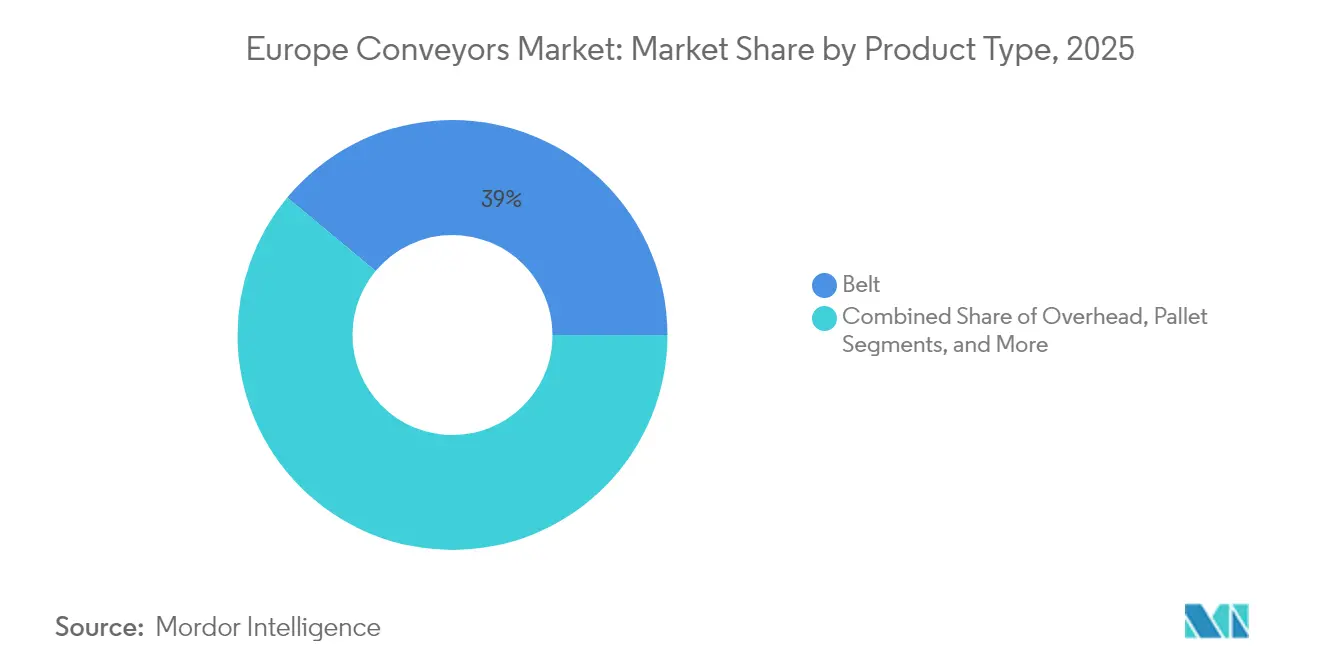

- Por tipo de producto, los transportadores de banda lideraron con una participación de ingresos del 38,96% en 2025, mientras que se proyecta que los transportadores aéreos se expandan a una CAGR del 8,17% hasta 2031.

- Por industria de usuario final, el manejo de equipaje en aeropuertos representó el 28,41% de la demanda en 2025; se prevé que las instalaciones de comercio electrónico y minorista aumenten a una CAGR del 8,95% hasta 2031.

- Por tipo de carga, las configuraciones de carga unitaria mantuvieron el 68,12% de la participación del mercado de transportadores en Europa en 2025 y se espera que crezcan a una CAGR del 7,86% hasta 2031.

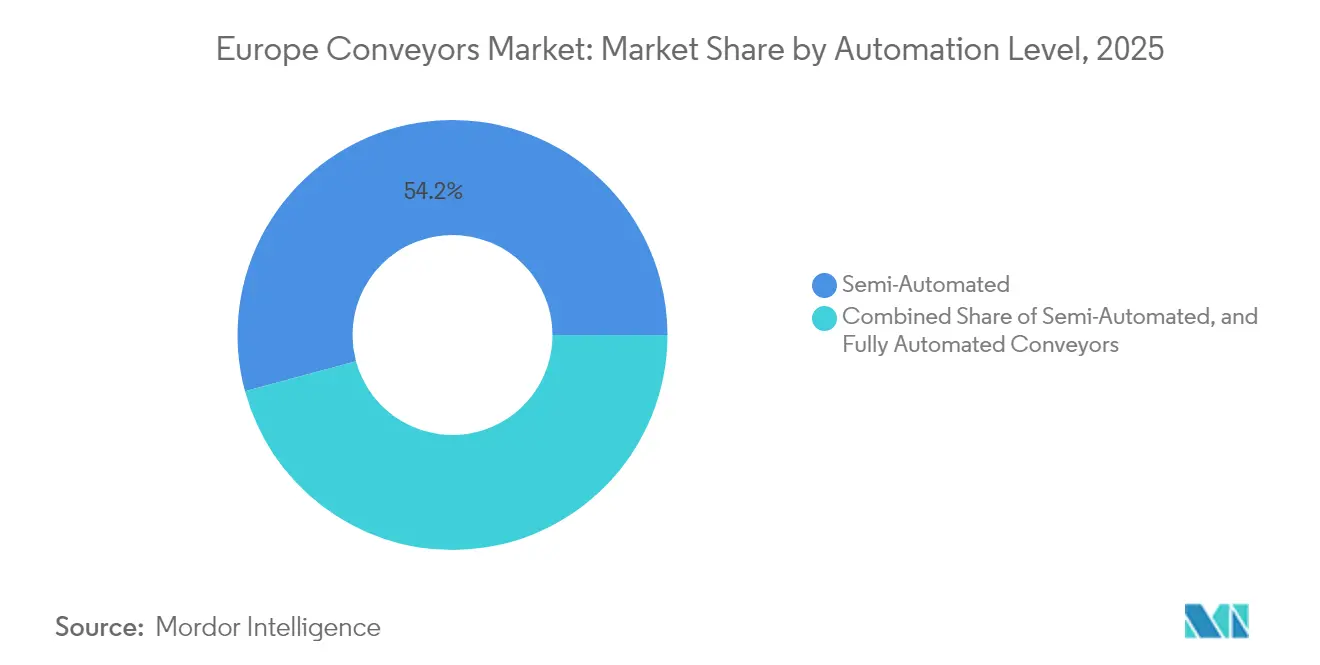

- Por nivel de automatización, los sistemas semiautomatizados representaron el 54,22% de las instalaciones en 2025, mientras que las plataformas inteligentes totalmente automatizadas avanzan a una CAGR prevista del 7,62% hasta 2031.

- Por servicio, las configuraciones de carga unitaria mantuvieron el 28,85% de la participación del mercado de transportadores en Europa en 2025; los acuerdos de servicio predictivo habilitados por IIoT pasaron del 10,04% de la CAGR prevista hasta 2031.

- Por país, Europa Occidental generó el 55,18% de los ingresos de 2025; Europa Oriental es la región de más rápido crecimiento, con una CAGR prevista del 8,64% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transportadores en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Costos Laborales en Europa Occidental | +1.5% | Europa Occidental (Alemania, Francia, Reino Unido, Benelux), con extensión a los países nórdicos | Mediano plazo (2-4 años) |

| Crecimiento Explosivo del Cumplimiento de Pedidos de Comercio Electrónico en el Mismo Día | +1.8% | Paneuropeo, concentrado en centros urbanos (París, Berlín, Ámsterdam, Madrid) | Corto plazo (≤ 2 años) |

| Endurecimiento de las Regulaciones de Seguridad Alimentaria de la Unión Europea que Impulsan la Adopción de Transportadores Higiénicos | +0.7% | Paneuropeo, más fuerte en Alemania, Francia e Italia (clústeres de lácteos y panadería) | Mediano plazo (2-4 años) |

| Subsidios a la Automatización en el Marco del Mecanismo de Recuperación y Resiliencia de la Unión Europea | +1.2% | Francia, Italia, España, Polonia (estados beneficiarios del Mecanismo de Recuperación y Resiliencia) | Corto plazo (≤ 2 años) |

| Transición hacia Contratos de Mantenimiento Predictivo Impulsados por IIoT | +0.9% | Europa Occidental y países nórdicos (adoptantes tempranos), con expansión a Europa Oriental | Largo plazo (≥ 4 años) |

| Mandatos de Sostenibilidad que Impulsan la Modernización de Transportadores Energéticamente Eficientes | +0.8% | Paneuropeo, impulsado por cumplimiento normativo en Alemania, Países Bajos y Suecia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo del Cumplimiento de Pedidos de Comercio Electrónico en el Mismo Día

Los volúmenes de paquetes en la Unión Europea aumentaron un 18% durante 2024, impulsando la penetración de la entrega en el mismo día en el comercio electrónico urbano al 22%. Los minoristas respondieron abriendo centros de microcumplimiento dentro de un radio de 15 kilómetros de los centros urbanos, cada uno equipado con transportadores de clasificación de alta velocidad que manejan entre 5.000 y 8.000 paquetes por hora. La Plataforma Inteligente de Ocado en las instalaciones polacas de Auchan enruta contenedores a través de una red de transportadores aéreos hacia estaciones de recogida robótica, lo que permite que 40.000 unidades de mantenimiento de existencias fluyan a través de un único sitio. La expansión de la red de Amazon por EUR 700 millones (USD 815,5 millones) añadió más de 1.000 robots móviles y líneas de transportadores complementarias en Alemania, Francia y España. La proliferación de nodos de cumplimiento descentralizados está aumentando la densidad de transportadores por metro cuadrado, favoreciendo los diseños modulares que se acoplan a los sistemas automatizados de almacenamiento y recuperación. El comercio electrónico transfronterizo creció un 12% en 2024 tras la simplificación de las normas del IVA que agilizaron el despacho aduanero, elevando las demandas de rendimiento en los centros de clasificación de la Unión Europea.[1]Comisión Europea, "Mecanismo de Recuperación y Resiliencia," commission.europa.eu

Aumento de los Costos Laborales en Europa Occidental

Los salarios en la industria manufacturera aumentaron un 5,2% en Alemania, un 5,1% en Francia y un 4,8% en el Reino Unido durante 2024, comprimiendo los márgenes en el almacenamiento intensivo en mano de obra. La directiva de salario mínimo de la Unión Europea estableció un piso en el 60% del salario mediano, eliminando las ventajas de mano de obra barata para la paletización manual. Las instalaciones de SSI Schaefer demuestran reducciones de plantilla del 30-50% tras la automatización con transportadores, mejorando los plazos de retorno de la inversión. Los fabricantes de automóviles modernizan los transportadores aéreos para mover piezas en secuencia, reduciendo los tiempos de ciclo de ensamblaje un 15% y disminuyendo las lesiones por esfuerzo repetitivo. La escasez de mano de obra es aguda en los países nórdicos, donde la tasa de vacantes en la industria manufacturera de Suecia alcanzó el 6,8% en 2024, impulsando la demanda de transportadores integrados con robots colaborativos que un solo operador puede supervisar desde una única consola.

Subsidios a la Automatización en el Marco del Mecanismo de Recuperación y Resiliencia de la Unión Europea

El Mecanismo de Recuperación y Resiliencia comprometió EUR 345 millones (USD 402,01 millones) para el programa Industrie du Futur de Francia y EUR 25 millones (USD 29,13 millones) para la iniciativa CIM 4.0 de Italia en 2024, financiando hasta el 40% de las inversiones en automatización cualificadas, como las líneas de transportadores. El programa Smart Industry de Polonia cofinanció EUR 18 millones (USD 20,97 millones) en automatización logística, y el Perte Agroalimentario de España destinó EUR 12 millones (USD 13,98 millones) para la modernización de transportadores higiénicos. Las subvenciones acortan los períodos de amortización a menos de 2,5 años para empresas con ingresos anuales inferiores a EUR 50 millones (USD 58,26 millones), acelerando los ciclos de pedidos para los proveedores europeos de transportadores. Dado que la mayoría de las subvenciones expiran en 2027, los integradores están experimentando un aumento a corto plazo en la actividad de licitaciones, especialmente entre los fabricantes más pequeños que históricamente han aplazado la automatización por razones de costo. Los proveedores capaces de combinar equipos, software y apoyo para la solicitud de subvenciones están convirtiendo licitaciones a tasas de éxito más altas que los competidores que solo ofrecen hardware.

Transición hacia Contratos de Mantenimiento Predictivo Impulsados por IIoT

La penetración de sensores en las líneas de transportadores de Europa Occidental alcanzó el 38% en 2024, lo que permite el mantenimiento basado en condiciones que reduce el tiempo de inactividad no planificado entre un 25% y un 35% en comparación con los programas de intervalos fijos. El RollerDrive de Interroll transmite datos de vibración y temperatura a análisis en la nube, detectando el desgaste de rodamientos hasta 72 horas antes del fallo. La suite iQ de Dematic utiliza aprendizaje automático para predecir la degradación de componentes y reducir los inventarios de repuestos en un 20%. Siemens Logistics aplicó un gemelo digital en el sistema de manejo de equipaje del Aeropuerto de Múnich para optimizar la secuenciación de los desviadores, eliminando los cuellos de botella en horas pico y manteniendo el rendimiento por encima del 97% de la capacidad nominal. Los contratos de mantenimiento predictivo generaron el 28% de los ingresos posventa de los principales proveedores en 2024, frente al 19% en 2023, lo que refleja la disposición de los usuarios finales a pagar por garantías de tiempo de actividad en lugar de ventas transaccionales de repuestos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Gasto de Capital Inicial para Sistemas Avanzados | -1.3% | Paneuropeo, más agudo en el sur y este de Europa (pymes con presupuesto limitado) | Corto plazo (≤ 2 años) |

| Escasez de Técnicos Cualificados en Mantenimiento de Transportadores | -0.9% | Europa Occidental y países nórdicos (fuerza laboral envejecida), emergente en Europa Oriental | Mediano plazo (2-4 años) |

| Regulaciones Fragmentadas de la Unión Europea que Dificultan la Estandarización Transfronteriza | -0.5% | Paneuropeo, mayor carga de cumplimiento en operaciones multinacionales | Largo plazo (≥ 4 años) |

| Creciente Competencia de los Robots Móviles Autónomos | -0.6% | Europa Occidental (adopción temprana de robots móviles autónomos), con expansión a Europa Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital Inicial para Sistemas Avanzados

Los transportadores totalmente automatizados con clasificación guiada por visión cuestan entre USD 500 y USD 800 por metro lineal, frente a USD 150-250 para bandas semiautomatizadas, lo que disuade a las pequeñas y medianas empresas del sur y este de Europa. Un centro de cumplimiento de 2.000 m² necesita aproximadamente 1.200 metros de transportador, lo que se traduce en un desembolso inicial de USD 600.000 a USD 960.000 para plataformas inteligentes. Los modelos de arrendamiento siguen siendo incipientes; solo el 12% de los proyectos de 2024 se financiaron como gastos operativos, por lo que la mayoría de los compradores aún los financian a través de presupuestos de capital. Las tasas de depósito del Banco Central Europeo al 3,25% a mediados de 2024 elevaron los costos de financiamiento, alargando los períodos de amortización especialmente en Polonia y la República Checa, donde los salarios rondan los USD 12-15 por hora. Las modernizaciones de eficiencia energética exigidas por la Directiva 2023/1791 añaden entre USD 50 y USD 100 por metro, inflando aún más los totales de los proyectos.

Creciente Competencia de los Robots Móviles Autónomos

Los envíos de robots móviles autónomos en Europa se expandieron un 42% en 2024 hasta aproximadamente 18.000 unidades, ofreciendo flujos de materiales reconfigurables sin vías fijas.[2]Amazon, "Anuncio de Inversión en la Red Logística Europea 2024," reuters.com Sin embargo, los transportadores dominan en las líneas de alto rendimiento que superan los 10.000 paquetes por hora, donde las flotas de robots móviles autónomos tienen dificultades con la congestión y el tiempo de inactividad por intercambio de baterías. Los transportadores aéreos, con una CAGR prevista del 8,54%, no se ven afectados porque ocupan el espacio vertical aéreo. Los sitios híbridos que combinan robots móviles autónomos para la recepción de entrada y transportadores para la clasificación de salida representan el 16% de los proyectos de almacén de 2024 en Europa Occidental, lo que indica coexistencia en lugar de sustitución. El costo total de propiedad de los robots móviles autónomos, incluidas las licencias de software y los reemplazos de baterías cada 3-4 años, a menudo supera el mantenimiento de los transportadores a lo largo de una década.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Aéreos Ganan Altura en Instalaciones con Espacio Limitado

Se proyecta que los transportadores aéreos se expandan a una CAGR del 8,17% entre 2026 y 2031, superando a todas las demás variantes a medida que los talleres de pintura y las salas limpias compiten por el espacio en el suelo. Las unidades de banda comandaron el 38,96% de los ingresos de 2025, respaldadas por el procesamiento de alimentos y la clasificación de paquetes, donde las superficies planas manejan paquetes irregulares con suavidad. Las líneas de rodillos apoyan el ensamblaje final automotriz con acumulación de presión cero que evita daños en las piezas durante las paradas. Los transportadores de paletas mueven cargas superiores a una tonelada en almacenes a granel, mientras que los diseños espirales o de ascenso especiales elevan los productos entre niveles de entresuelo. Los módulos de conexión y uso de Interroll reducen el tiempo de instalación un 30%, lo que resulta atractivo para los operadores que deben minimizar el tiempo de inactividad durante los cambios.

La demanda del mercado de transportadores en Europa para diseños aéreos está aumentando porque se integran fácilmente con celdas de pintura robóticas, manteniendo un posicionamiento de ±2 mm para capas uniformes y menos sobreaspersión. La industria farmacéutica prefiere las vías montadas en el techo que eliminan los soportes de suelo que albergan microbios, facilitando la validación de salas limpias. Las unidades espirales especiales, que ascienden varios pisos, consumen un tercio de la superficie requerida por las bandas inclinadas, liberando los pasillos del almacén para el tráfico de vehículos de guiado automático. El cumplimiento del Reglamento 2023/1230 obliga a los fabricantes de sistemas aéreos a añadir relés de seguridad redundantes y documentación accesible en la nube, añadiendo entre USD 8.000 y USD 15.000 por instalación, pero garantizando la preparación futura en ciberseguridad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Las Instalaciones de Comercio Electrónico Superan la Modernización de Aeropuertos

Las líneas de comercio electrónico y minorista registrarán una CAGR del 8,95% hasta 2031, ya que los objetivos de entrega en dos horas impulsan los densos centros de microcumplimiento urbanos. Los aeropuertos mantuvieron una participación del 28,41% en 2025, respaldados por las renovaciones de los sistemas de equipaje de Bruselas y Zúrich que procesan hasta 50.000 maletas diarias. Las plantas de vehículos eléctricos del sector automotriz dependen de transportadores sincronizados para entregar paquetes de baterías y electrónica de potencia en secuencia, reduciendo el inventario en línea. Los fabricantes de alimentos invierten en bandas modulares de acero inoxidable que cumplen con las normas de la Asociación Europea de Higiene en Ingeniería para reducir el tiempo de lavado.

Las soluciones del mercado de transportadores en Europa para el comercio electrónico combinan desviadores guiados por visión que logran una precisión de clasificación del 99,8% a 2,5 m/s con bucles basados en contenedores vinculados al almacenamiento de lanzaderas. La instalación alemana de KNAPP fusiona 210 lanzaderas y 1.800 metros de transportadores para completar 12.000 líneas de pedido por hora. Las plantas farmacéuticas integran transportadores con inspección automatizada, verificando el llenado de viales, el par de tapas y la colocación de etiquetas a 600 unidades por minuto. Los sitios mineros en Polonia y España siguen prefiriendo bandas de servicio pesado que mueven más de 1.000 t/h de áridos a lo largo de rutas de varios kilómetros.

Por Tipo de Carga: El Dominio de la Carga Unitaria Refleja el Cambio hacia la Distribución Omnicanal

Los sistemas de carga unitaria representaron el 68,12% de la participación del mercado de transportadores en Europa en 2025 y deberían avanzar a una CAGR del 7,86% hasta 2031, ya que la distribución omnicanal requiere trazabilidad a nivel de caja. Los paquetes pasan por puntos de control de código de barras y RFID en cada cruce, alimentando datos de inventario en tiempo real a los paneles de control del sistema de gestión de almacenes. Los transportadores de carga a granel siguen siendo vitales en el cemento y el grano, donde las capacidades superan las 1.000 t/h, pero los nuevos almacenes minoristas y de operadores logísticos externos rara vez especifican bandas en artesa.

Las instalaciones del mercado de transportadores en Europa en el centro de DHL en Varsovia abarcan 2.400 metros, procesan 25.000 paquetes por hora y alcanzan una precisión de clasificación del 99,7%. Los diseños modulares permiten a los operadores redirigir los flujos intercambiando secciones de 1 metro sin obras civiles, una flexibilidad que los sistemas a granel no pueden igualar. Las normas de envasado de la Unión Europea que exigen el reciclaje del 65% del cartón para 2030 están impulsando a los minoristas a estandarizar los tamaños de las cajas, alineándose aún más con las dimensiones de los transportadores de carga unitaria.

Por Nivel de Automatización: Las Plataformas Totalmente Automatizadas Reducen la Brecha con los Sistemas Semiautomatizados Establecidos

Las líneas semiautomatizadas capturaron el 54,22% de los ingresos en 2025 gracias a sus menores costos, aunque las plataformas totalmente automatizadas están creciendo a una CAGR del 7,62% impulsadas por la escasez de mano de obra en los países nórdicos y el Benelux. Los transportadores inteligentes monitorean el peso, las dimensiones y los códigos de barras en tiempo real y luego ajustan automáticamente la velocidad y el tiempo de los desviadores para maximizar el flujo. El Clasificador de Paquetes 3000 de Siemens Logistics mueve 12.000 paquetes por hora con inducción automatizada que elimina la mano de obra de singulación manual, reduciendo los costos operativos un 40%.

Los compradores del mercado de transportadores en Europa que evalúan soluciones semiautomatizadas frente a totalmente automatizadas equilibran el costo inicial de USD 200-350 por metro frente a USD 500-800 para las versiones avanzadas. Las pasarelas de computación en el borde ofrecen bucles de control de menos de 50 ms, evitando problemas de latencia en la lógica de decisión basada en la nube. El Reglamento 2023/1230 exigirá enlaces de datos cifrados y registros de auditoría, empujando incluso a los operadores sensibles al costo hacia plataformas más inteligentes que ya incorporan ciberseguridad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Servicio: Los Contratos de Mantenimiento Predictivo Reconfiguran la Economía del Mercado Posventa

Por servicio, las configuraciones de carga unitaria mantuvieron el 28,85% de la participación del mercado de transportadores en Europa en 2025; los acuerdos de servicio predictivo habilitados por IIoT pasaron del 10,04% de la CAGR prevista hasta 2031, lo que señala un giro desde las ventas de repuestos hacia las garantías de tiempo de actividad. Los trabajos de instalación, ingeniería civil, cableado y puesta en marcha siguen representando entre el 15% y el 20% del valor del proyecto para los centros de clasificación de varios pisos. El mantenimiento preventivo basado en intervalos de horas fijas está cediendo paso a programas impulsados por sensores que prolongan la vida útil de los componentes entre un 20% y un 30%.

Los proveedores del mercado de transportadores en Europa como Dematic se comprometen a una disponibilidad del 99,5%, aceptando penalizaciones si el tiempo de inactividad supera los umbrales establecidos. Las modernizaciones de IIoT cuestan entre USD 3.000 y USD 8.000 por zona, pero se amortizan en menos de dos años gracias a la reducción de horas extra, la disminución de llamadas de emergencia y los perfiles de energía optimizados. La Directiva 2023/1791 exige auditorías energéticas cada cuatro años para las grandes empresas, lo que añade impulso adicional a los contratos de servicio que combinan el seguimiento del rendimiento con las mejoras de eficiencia.

Análisis Geográfico

Europa Occidental generó el 55,18% de los ingresos de 2025 gracias a las inversiones en vehículos eléctricos de Alemania, las mejoras en los centros de paquetería del Reino Unido y la automatización del procesamiento de alimentos en Francia; sin embargo, el crecimiento queda por detrás de las áreas emergentes porque la mayoría de las fábricas ya operan con transportadores. Los fabricantes de automóviles alemanes invirtieron EUR 4.200 millones en capacidad de vehículos eléctricos en 2024, instalando vías aéreas que reducen los ciclos de ensamblaje hasta un 18%. Los operadores de paquetería del Reino Unido ampliaron sus centros tras el aumento del 14% en los volúmenes de comercio electrónico transfronterizo bajo las normas simplificadas del IVA. Las subvenciones del programa Industrie du Futur de Francia cubrieron el 40% del gasto en automatización cualificado, comprimiendo el retorno de la inversión en transportadores por debajo de 2,5 años. Italia y España aprovecharon los subsidios de CIM 4.0 y Perte Agroalimentario para modernizar bandas higiénicas en plantas de lácteos y panadería, reduciendo el tiempo de inactividad por lavado en una cuarta parte.

El norte de Europa enfrenta agudas brechas de mano de obra; la tasa de vacantes de Suecia alcanzó el 6,8% en 2024. Los Países Bajos invirtieron EUR 280 millones (USD 326,27 millones) en automatización de almacenes, destinando hasta el 40% del gasto de capital a transportadores que conectan las lanzaderas de mercancía a persona con las salidas de clasificación. El Aeropuerto de Bruselas instaló 20 kilómetros de bandas para elevar la entrega puntual de equipaje al 97,5%. Los exportadores de carne de Dinamarca adoptaron líneas modulares de acero inoxidable que redujeron los ciclos de limpieza de 90 a 35 minutos. El proyecto Digirail de Finlandia pilotó transferencias intermodales basadas en transportadores, reduciendo el manejo de contenedores en un 30%.

Europa Oriental es el motor de crecimiento, con una CAGR prevista del 8,64% hasta 2031, impulsada por la relocalización cercana de flujos de entrada automotrices y electrónicos. Volkswagen comprometió USD 2.800 millones en Polonia, mientras que LG Energy Solution añadió USD 1.700 millones (USD 139,82 millones) en capacidad de baterías, ambos requiriendo transportadores sincronizados para la alimentación de componentes en secuencia. La República Checa aseguró USD 2.200 millones para plantas de vehículos eléctricos y USD 1.300 millones para líneas de neumáticos, impulsando la demanda de rodillos de servicio pesado. Las subvenciones del programa Smart Industry de Polonia redujeron los plazos de cumplimiento de 48 horas a 24 horas en nuevos almacenes de operadores logísticos externos. Hungría desplegó EUR 120 millones en incentivos fiscales para atraer proveedores de primer nivel que instalaron transportadores aéreos para componentes de vehículos eléctricos. Rumanía y Bulgaria atraen proyectos de fabricación ligera que favorecen las bandas semiautomatizadas como cobertura frente a las fluctuaciones en los costos laborales.

Panorama Competitivo

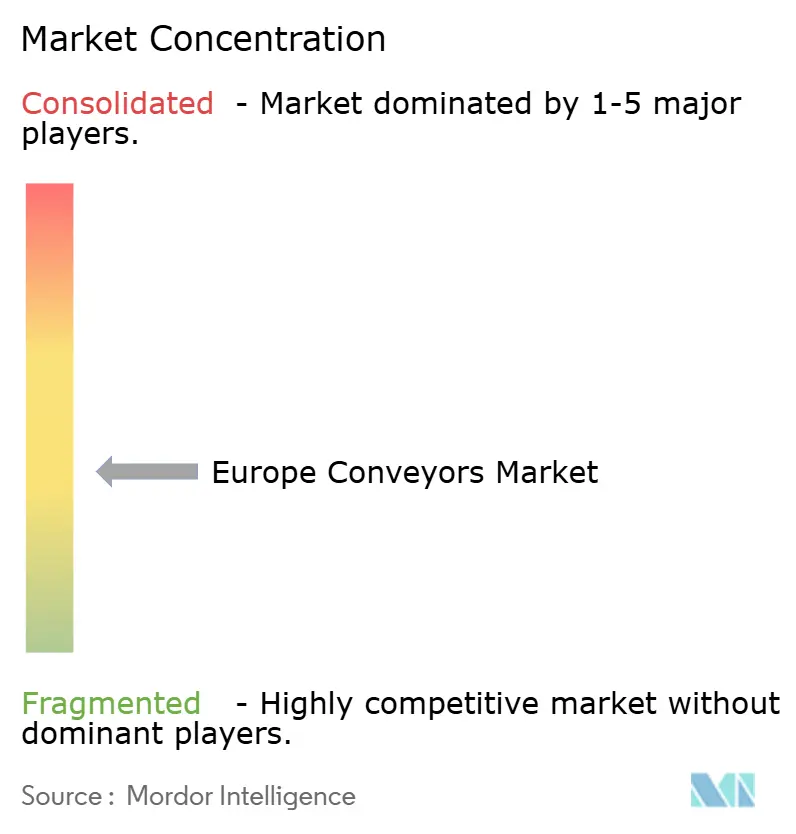

Los cinco principales proveedores, Daifuku, SSI Schaefer, Dematic, Vanderlande y KNAPP, mantuvieron aproximadamente entre el 38% y el 42% de los ingresos de 2024, lo que indica una estructura moderadamente concentrada que aún deja espacio para especialistas de nivel medio. Los integradores llave en mano aseguran contratos de servicio plurianuales que agrupan hardware, software de almacén y análisis predictivo, vinculando a los clientes a ecosistemas propietarios que generan ingresos recurrentes. La adquisición de Contec por parte de Daifuku en 2024 añadió transportadores para salas limpias con certificación ISO Clase 5 para la industria farmacéutica y de semiconductores. La alianza de SSI Schaefer con AutoStore integra el almacenamiento cúbico en clasificadores de alta velocidad adaptados para el microcumplimiento.

Los competidores del mercado de transportadores en Europa, como Interroll y FlexLink, se diferencian por la modularidad, los accionamientos preensamblados y el tensado de banda sin herramientas que reducen las horas de instalación un 30%. Las carreras tecnológicas se centran en sensores IIoT, control de desviadores por computación en el borde y clasificación guiada por visión. El Reglamento 2023/1230 exige flujos de datos cifrados y registros de acceso, aumentando la carga de cumplimiento que favorece a los grandes proveedores con presupuestos de ciberseguridad.

Los robots móviles autónomos amenazan los movimientos de corta distancia, pero los transportadores mantienen el dominio por encima de los 10.000 artículos por hora. Los proyectos híbridos que aprovechan los robots móviles autónomos para los palés de entrada y los transportadores para los paquetes de salida están creciendo, aunque la economía del rendimiento sigue dirigiendo los flujos de alto volumen hacia las bandas. Por último, las oportunidades de modernización aumentan a medida que las líneas de la generación de 2010 necesitan actualizaciones de eficiencia energética para cumplir con la Directiva 2023/1791, un segmento en el que los integradores más pequeños pueden prosperar ofreciendo kits de actualización rentables.

Líderes de la Industria de Transportadores en Europa

SSI Schaefer AG

Mecalux S.A.

Beumer Group GmbH and Co. KG

KNAPP AG

Swisslog AG (KUKA AG)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Vanderlande Industries aseguró un contrato para modernizar la infraestructura de manejo de equipaje en el Aeropuerto de Fráncfort, desplegando sistemas de transportadores avanzados con algoritmos de clasificación impulsados por inteligencia artificial diseñados para procesar mayores volúmenes de pasajeros tras los planes de expansión de la Terminal 3 del aeropuerto, aunque los valores específicos del contrato permanecen sin revelar a la espera de las aprobaciones regulatorias finales.

- Septiembre de 2025: Dematic anunció la expansión de su red de servicios europea con nuevos centros de mantenimiento en Polonia y la República Checa, con el objetivo de atender la creciente base instalada de sistemas de transportadores automatizados en las instalaciones de fabricación y logística de Europa Oriental, con inversiones centradas en capacidades de mantenimiento predictivo habilitadas por IIoT para apoyar la trayectoria de crecimiento de la región con una CAGR del 8,98% hasta 2030.

- Agosto de 2025: Interroll lanzó su nueva generación de la serie de transportadores de plataforma modular en LogiMAT 2025, con una mayor eficiencia energética que reduce el consumo de energía en un 35% en comparación con los modelos anteriores mediante un control de motor optimizado y frenado regenerativo, respondiendo a los mandatos de la Directiva de Eficiencia Energética 2023/1791 de la Unión Europea para una reducción del 11,7% en el consumo de energía industrial para 2030.

- Julio de 2025: SSI Schaefer puso en marcha un centro de distribución automatizado para un importante distribuidor farmacéutico europeo en los Países Bajos, integrando 2.200 metros de infraestructura de transportadores con sistemas de recogida robótica para manejar medicamentos con control de temperatura, logrando un rendimiento de 15.000 líneas de pedido por hora mientras se mantiene el cumplimiento de las Buenas Prácticas de Distribución para la logística farmacéutica.

Alcance del Informe del Mercado de Transportadores en Europa

Los sistemas de transportadores son dispositivos o conjuntos mecánicos que se utilizan para transportar diversos materiales con poco esfuerzo. Existen diferentes tipos de sistemas de transportadores, que generalmente consisten en una estructura que soporta ruedas, rodillos o una banda, sobre la cual los materiales se desplazan de un lugar a otro. El alcance del estudio está actualmente enfocado exclusivamente en la región europea.

El Informe del Mercado de Transportadores en Europa está Segmentado por Tipo de Producto (Banda, Rodillo, Paleta, Aéreo, Especialidad), Industria de Usuario Final (Aeropuerto, Comercio Electrónico y Minorista, Fabricación Automotriz, Fabricación General, Alimentos y Bebidas, Productos Farmacéuticos, Minería y Manejo a Granel), Tipo de Carga (Carga Unitaria, Carga a Granel), Nivel de Automatización (Manual, Semiautomatizado, Totalmente Automatizado), Servicio (Instalación, Mantenimiento Preventivo, Mantenimiento Predictivo) y País (Europa Occidental, Europa del Norte, Europa Oriental). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Banda |

| Rodillo |

| Paleta |

| Aéreo |

| Especialidad (Espiral, Ascenso, Clasificación) |

| Aeropuerto |

| Comercio Electrónico y Minorista |

| Fabricación Automotriz |

| Fabricación General |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Minería y Manejo a Granel |

| Carga Unitaria |

| Carga a Granel |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado / Transportadores Inteligentes |

| Instalación |

| Mantenimiento Preventivo |

| Mantenimiento Predictivo / Habilitado por IIoT |

| Europa Occidental | Reino Unido |

| Francia | |

| Alemania | |

| Italia | |

| España | |

| Europa del Norte | Países Nórdicos |

| Benelux | |

| Europa Oriental | Polonia |

| República Checa | |

| Resto de Europa Oriental |

| Por Tipo de Producto | Banda | |

| Rodillo | ||

| Paleta | ||

| Aéreo | ||

| Especialidad (Espiral, Ascenso, Clasificación) | ||

| Por Industria de Usuario Final | Aeropuerto | |

| Comercio Electrónico y Minorista | ||

| Fabricación Automotriz | ||

| Fabricación General | ||

| Alimentos y Bebidas | ||

| Productos Farmacéuticos | ||

| Minería y Manejo a Granel | ||

| Por Tipo de Carga | Carga Unitaria | |

| Carga a Granel | ||

| Por Nivel de Automatización | Manual | |

| Semiautomatizado | ||

| Totalmente Automatizado / Transportadores Inteligentes | ||

| Por Servicio | Instalación | |

| Mantenimiento Preventivo | ||

| Mantenimiento Predictivo / Habilitado por IIoT | ||

| Por País | Europa Occidental | Reino Unido |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Europa del Norte | Países Nórdicos | |

| Benelux | ||

| Europa Oriental | Polonia | |

| República Checa | ||

| Resto de Europa Oriental | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de transportadores en Europa?

El mercado se sitúa en USD 3.530 millones en 2026 y se espera que aumente a USD 4.710 millones en 2031.

¿Qué categoría de producto tiene la mayor participación actualmente?

Los transportadores de banda lideran con el 38,96% de los ingresos de 2025 gracias a su amplio uso en aplicaciones de paquetería y alimentos.

¿Qué segmento de usuario final crece más rápido?

Se prevé que las instalaciones de comercio electrónico y minorista se expandan a una CAGR del 8,95% hasta 2031, superando a los aeropuertos y las plantas automotrices.

¿Por qué están ganando popularidad los transportadores aéreos?

Liberan espacio en el suelo en talleres de pintura y salas limpias, soportan cargas más pesadas y cumplen con las normas de control de contaminación.

¿Cómo afectan los subsidios de la Unión Europea a las decisiones de inversión?

Las subvenciones que cubren hasta el 40% del gasto de capital en automatización en el marco del Mecanismo de Recuperación y Resiliencia acortan los períodos de amortización de los transportadores a menos de 2,5 años, acelerando la adquisición.

¿Qué papel desempeñan los contratos de mantenimiento predictivo?

Los acuerdos de servicio habilitados por IIoT representan ahora el 28% de los ingresos posventa de los proveedores, reduciendo el tiempo de inactividad no planificado hasta en un 35%.

Última actualización de la página el: