Tamaño y Participación del Mercado de Marcapasos Cardíaco sin Cables

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

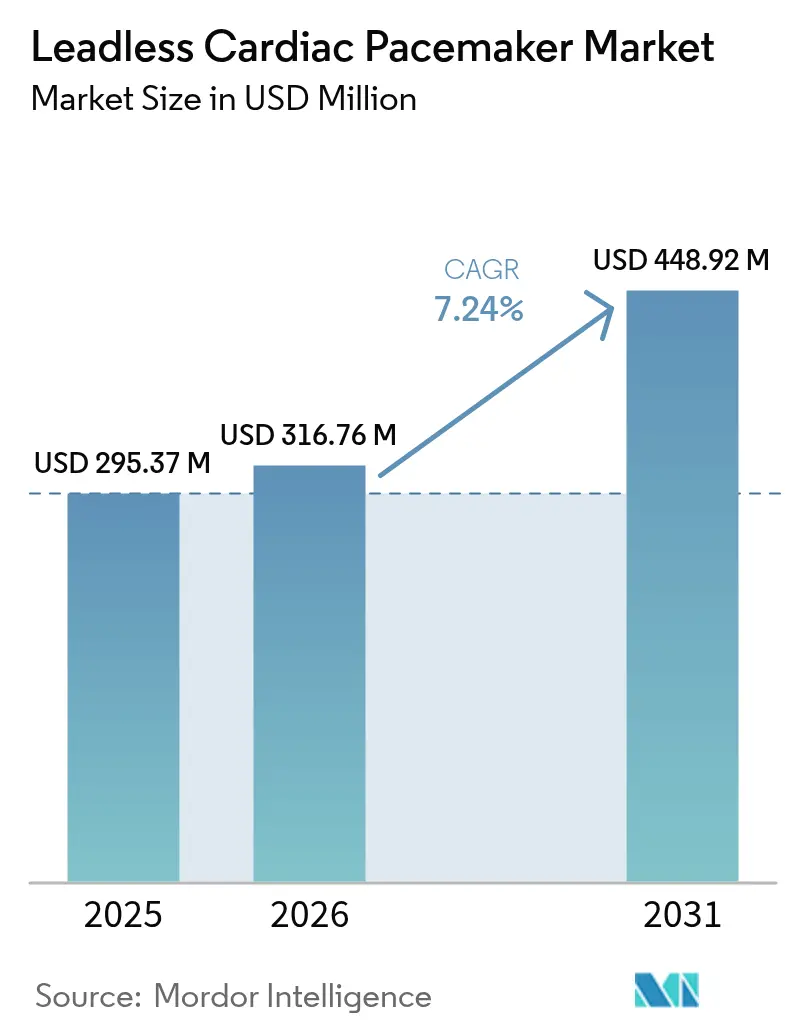

| Tamaño del Mercado (2026) | 316.76 Millones de dólares |

| Tamaño del Mercado (2031) | 448.92 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.24% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Marcapasos Cardíaco sin Cables por Mordor Intelligence

El tamaño del Mercado de Marcapasos Cardíaco sin Cables fue valorado en USD 295,37 millones en 2025 y se estima que crecerá desde USD 316,76 millones en 2026 hasta alcanzar USD 448,92 millones en 2031, a una CAGR del 7,24% durante el período de pronóstico (2026-2031).

El impulso de la demanda descansa en el rápido cambio desde la estimulación ventricular de cámara única hacia soluciones de doble cámara y futuras soluciones de sistema de conducción que prometen sincronía fisiológica sin cables transvenosos. La claridad en el reembolso en América del Norte, la expansión del etiquetado condicional para resonancia magnética y el envejecimiento demográfico continúan anclando el crecimiento del volumen. La intensidad competitiva es alta porque Abbott y Medtronic defienden posiciones consolidadas mediante tecnología diferenciada y amplias carteras de ensayos clínicos, aunque la plataforma modular de Boston Scientific ilustra cómo las nuevas arquitecturas pueden disrumpir el orden establecido. Las oportunidades de mercado se amplían en Asia-Pacífico, donde las aprobaciones simplificadas y las inversiones hospitalarias compensan las persistentes barreras de precios.

Conclusiones Clave del Informe

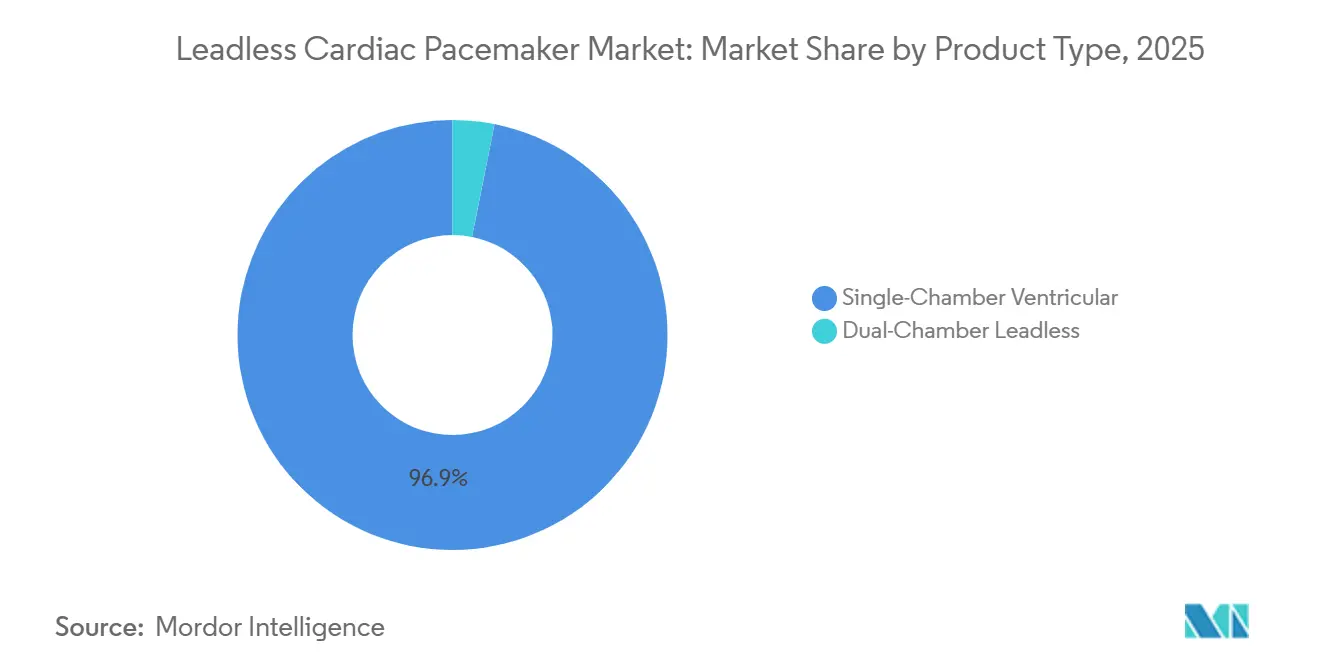

- Por tipo de producto, los sistemas de cámara única representaron el 96,88% de la participación del mercado de marcapasos sin cables en 2025, mientras que las plataformas de doble cámara se proyectan para expandirse a una CAGR del 7,82% hasta 2031.

- Por indicación, la bradiarritmia representó el 60,71% del tamaño del mercado de marcapasos sin cables en 2025, mientras que las aplicaciones de fibrilación auricular registran la trayectoria más rápida con una CAGR del 8,09% hasta 2031.

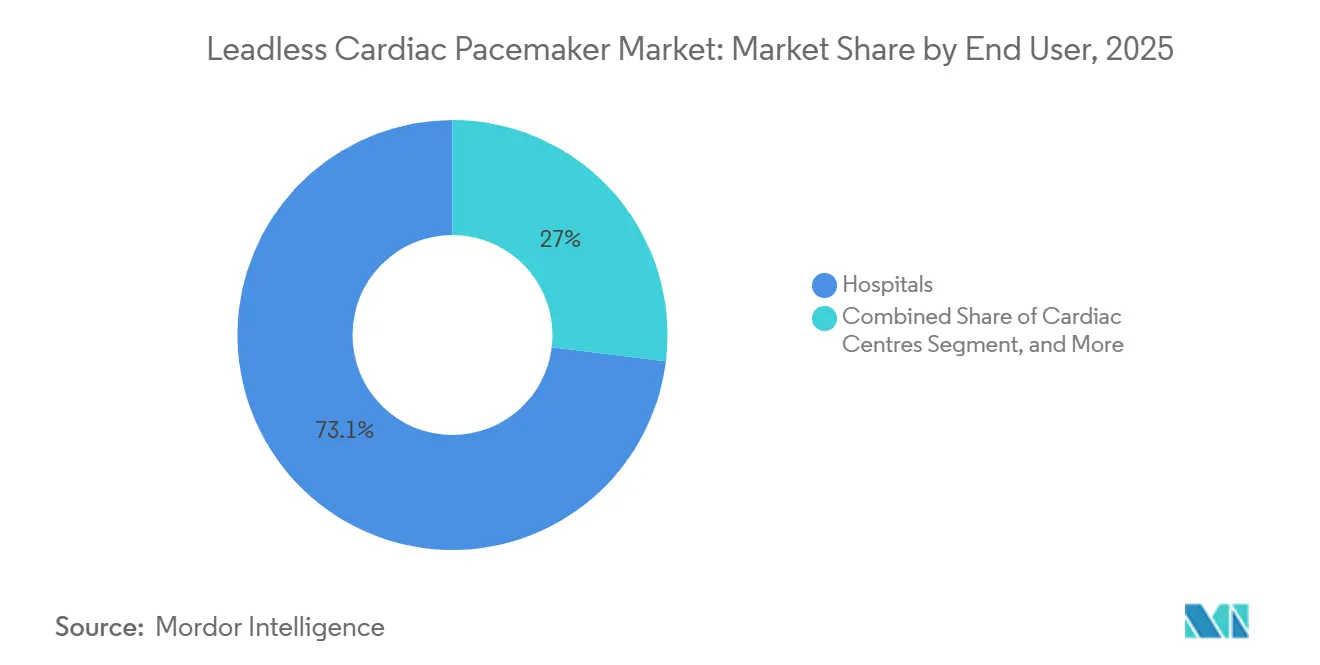

- Por usuario final, los hospitales mantuvieron el 73,05% de los ingresos de 2025, aunque los centros cardíacos exhiben la CAGR de pronóstico más alta del 8,23% hasta 2031.

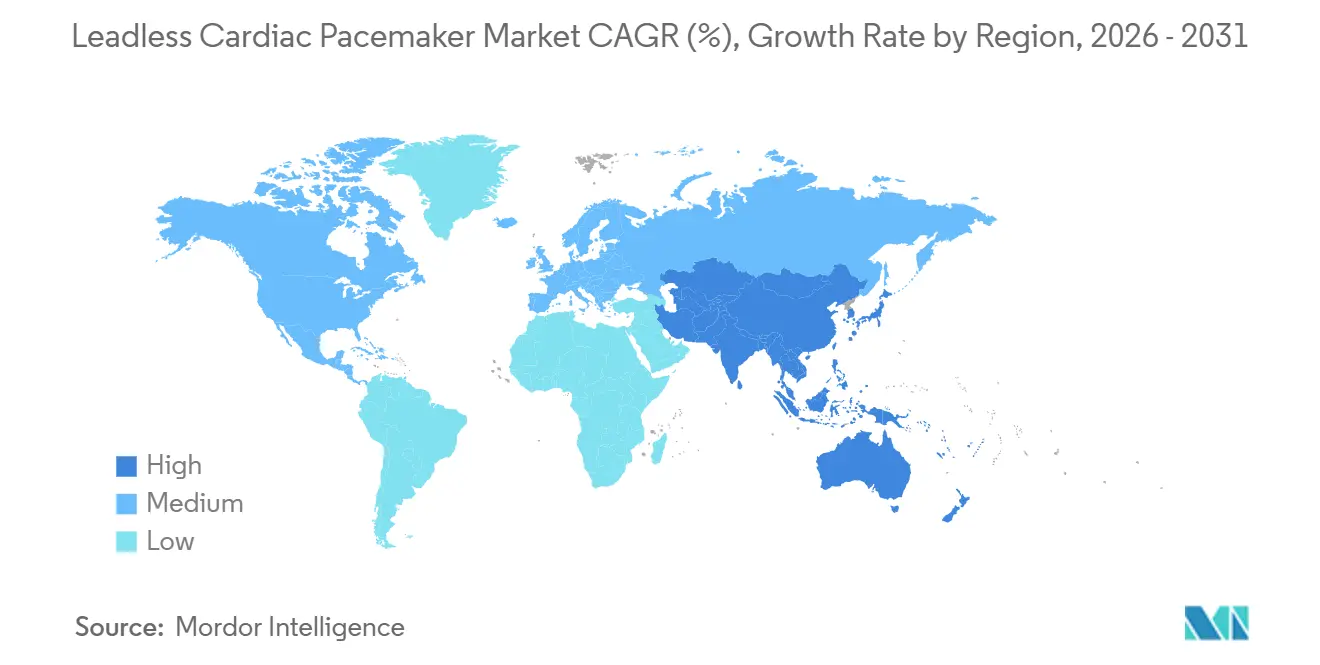

- Por geografía, América del Norte mantuvo el 41,88% de la participación del mercado de marcapasos sin cables en 2025, mientras que Asia-Pacífico está proyectado para alcanzar una CAGR del 8,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Marcapasos Cardíaco sin Cables

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Base de población que envejece rápidamente | +1.8% | Japón, Alemania, Italia, Corea del Sur | Largo plazo (≥ 4 años) |

| Perfil de seguridad superior frente a los transvenosos | +1.5% | Global, agudo en mercados con alta incidencia de infecciones | Mediano plazo (2-4 años) |

| Etiquetado condicional para resonancia magnética que amplía cohortes | +1.2% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Modelos de reembolso para procedimientos ambulatorios | +1.0% | Estados Unidos, Reino Unido, Alemania, Australia | Mediano plazo (2-4 años) |

| Paquetes cardíacos de riesgo capitalizado | +0.9% | Estados Unidos | Mediano plazo (2-4 años) |

| Sinergia con la estimulación del sistema de conducción | +0.7% | América del Norte, Europa Occidental, centros selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Base de Población que Envejece Rápidamente

En 2024, la población mundial de 65 años o más superó los 761 millones, cifra proyectada para alcanzar 1.600 millones en 2050.[1]Organización Mundial de la Salud, "Envejecimiento y Salud," who.int Japón, con el 29,1% de sus residentes de 65 años o más, reportó un incremento del 14% en los implantes de dispositivos cardíacos entre 2020 y 2024.[2]Ministerio de Salud, Trabajo y Bienestar de Japón, "Arancel de Honorarios Médicos 2024," mhlw.go.jp Los pacientes de edad avanzada frecuentemente presentan estenosis venosa, lo que complica el uso de cables transvenosos y hace que las opciones sin cables sean más atractivas. En 2025, Corea del Sur amplió su reembolso nacional para los sistemas sin cables, lo que resultó en una reducción del 40% en las estancias hospitalarias. Siguiendo este ejemplo, Alemania introdujo un reembolso igualitario para pacientes mayores de 75 años, lo que llevó a un incremento del 22% en la adopción en centros universitarios.

Perfil de Seguridad Superior Frente a los Cables Transvenosos

La evidencia de registros muestra que los receptores de Micra experimentaron un 63% menos de complicaciones mayores que cohortes transvenosas comparables a los cinco años. La eliminación de cables y bolsillos suprime eficazmente el principal foco de infección del dispositivo, una ventaja amplificada en poblaciones en diálisis e inmunocomprometidas. El riesgo de perforación cardíaca sigue siendo relevante en aproximadamente el 1,5% de los casos, aunque los datos del mundo real confirman la paridad de seguridad general con los sistemas convencionales una vez que la competencia del operador madura.

Etiquetado Condicional para Resonancia Magnética que Amplía la Cohorte Elegible

En 2024, la FDA otorgó autorización para la exploración de cuerpo completo a 1,5 T y 3 T para Micra AV2/VR2, eliminando un obstáculo diagnóstico para el 50-75% de los receptores de marcapasos.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Marcapasos – Dispositivos Cardiovasculares," fda.gov A raíz de esto, las guías de imagen de la Sociedad Europea de Cardiología se modificaron para respaldar las opciones sin cables, en particular para pacientes de oncología y neurología que pueden requerir una resonancia magnética. En 2025, el Aveir DR con marcado CE recibió un etiquetado similar, diferenciándolo de los dispositivos de doble cámara. Un registro de Europace de agosto de 2025 reportó una mejora de 12 a 15 puntos en las puntuaciones de calidad de vida en el SF-36 tras la expansión del etiquetado.

Paquetes Cardíacos de Riesgo Capitalizado en los Sistemas de Salud de los Estados Unidos

En 2024, el programa BPCI-Advanced incorporó dispositivos cardíacos, vinculando los costos a 90 días directamente con los resultados de los pacientes. Al reemplazar las unidades tradicionales por unidades sin cables, las redes redujeron el gasto total por episodio en un 12-16%, evitando con éxito las complicaciones relacionadas con los cables. Mientras tanto, Kaiser Permanente, bajo su protocolo de paquetes, incrementó la adopción de dispositivos sin cables en un 28% hasta 2025, logrando una notable reducción del 19% en los costos a 90 días.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Precio Elevado del Dispositivo en Regiones Sensibles al Costo | -1.3% | Asia-Pacífico (excl. Japón/Australia), América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Limitaciones en la Recuperación / Intercambio de Batería | -0.9% | Global, pronunciado donde la larga vida útil del dispositivo es crítica | Largo plazo (≥ 4 años) |

| Brecha en la Formación de Electrofisiólogos | -0.8% | India, Sudeste Asiático, América Latina, África Subsahariana | Mediano plazo (2-4 años) |

| Volatilidad en la Cadena de Suministro de Celdas de Litio | -0.6% | Global, fabricación concentrada en Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precio Elevado del Dispositivo en Regiones Sensibles al Costo

Los precios de lista superan los USD 15.000 para los sistemas transvenosos, mientras que los que se encuentran por debajo de los USD 5.000 están por debajo del crecimiento del PIB, lo que limita la adopción en mercados donde el reembolso no sigue el ritmo del crecimiento del PIB. Los análisis económicos sitúan los umbrales de costo-efectividad en AUD 47.379 por AVAC en Australia, un rango aceptable para los mercados maduros, pero un obstáculo para los pagadores emergentes. La formación especializada y los costos adicionales de imagen elevan aún más el costo total del procedimiento en entornos con recursos limitados.

Protocolos Limitados de Recuperación / Intercambio de Batería

El éxito de la recuperación percutánea disminuye con la duración del implante a medida que la endotelización se profundiza, generando incertidumbre para los pacientes más jóvenes que se espera que superen los ciclos de batería de primera generación. La coexistencia de múltiples cápsulas intracardíacas plantea interrogantes sobre trombogenicidad, y las guías clínicas carecen de consenso sobre el momento óptimo para el explante crónico. Las actualizaciones a doble cámara agravan el dilema porque los módulos auriculares deben anclarse junto a los dispositivos ventriculares, lo que hace que la extracción futura sea más compleja.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Doble Cámara Ganan Terreno a Pesar de los Desafíos Técnicos

Los datos de 2025 muestran que el tamaño del mercado de marcapasos sin cables para los sistemas de cámara única representa el 96,88% de la participación, aunque los dispositivos de doble cámara exhiben una perspectiva de CAGR del 7,82% hasta 2031, ya que el AVEIR DR de Abbott asegura una sincronía auriculoventricular del 98,1% en los ensayos. Los modelos de cámara única siguen siendo clínicamente indispensables para la fibrilación auricular permanente y los escenarios de final de vida, donde la simplicidad del procedimiento supera los beneficios de la estimulación fisiológica.

La continua miniaturización y la comunicación entre implantes impulsan las plataformas de doble cámara hacia el estándar de atención, elevando la combinación de ingresos hacia configuraciones de precio premium. Los fabricantes también exploran cápsulas de estimulación del sistema de conducción que proporcionan activación nativa del haz de His sin cables transvenosos, un avance que se anticipa reducirá las hospitalizaciones por insuficiencia cardíaca vinculadas a la estimulación septal del ventrículo derecho. El análisis de patentes indica más de 25 solicitudes activas que cubren la transferencia inalámbrica de energía y las herramientas de recuperación, lo que subraya la sostenida inversión en I+D.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: El Núcleo de Bradiarritmia se Expande hacia la Fibrilación Auricular

La bradiarritmia dominó la participación del mercado de marcapasos sin cables en 2025 con el 60,71%, atendiendo a cohortes con disfunción del nodo sinusal y bloqueo auriculoventricular, donde la prevención de infecciones tiene un alto valor clínico. Las necesidades de estimulación en fibrilación auricular, antes limitadas por las restricciones de cámara única, ahora crecen a una CAGR del 8,09% hasta 2031 a medida que las soluciones de doble cámara restablecen la sincronía auriculoventricular.

La enfermedad de conducción posquirúrgica cardíaca y el bloqueo auriculoventricular relacionado con el reemplazo valvular aórtico transcatéter diversifican aún más el panorama de indicaciones. Los archivos de evidencia del mundo real documentan un despliegue seguro en escenarios congénitos y posablación, aunque la diversidad anatómica exige una planificación individualizada del implante.

Por Usuario Final: Los Centros Cardíacos Especializados Ganan Impulso

Los hospitales representaron el 73,05% de los ingresos de 2025, impulsados por el respaldo quirúrgico integrado y la familiaridad con el reembolso, aunque los centros cardíacos generan el mayor crecimiento con una CAGR del 8,23% al concentrar el volumen de procedimientos y el talento en electrofisiología.

Los centros especializados reducen los tiempos de fluoroscopía mediante operadores experimentados, apoyan las vías de procedimientos ambulatorios para desbloquear ahorros para los pagadores e incorporan una rigurosa vigilancia posimplante. Los centros quirúrgicos ambulatorios ingresan en mercados selectos de los Estados Unidos sobre la base de técnicas basadas en catéter, aunque la adopción escala lentamente porque las capacidades de recuperación del dispositivo y la conversión quirúrgica rápida son requisitos regulatorios previos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró con el 41,88% de participación en 2025, impulsada por la Cobertura Medicare con Desarrollo de Evidencia que reembolsa mientras captura datos de resultados. Las redes hospitalarias integran los marcapasos sin cables en paquetes basados en valor que recompensan la reducción de reingresos por infección.

Europa mantiene un volumen sólido a través de programas de evidencia con marcado CE y registros panregionales que refinan las guías de práctica clínica, aunque el cumplimiento del Reglamento de Dispositivos Médicos añade costos de certificación incrementales. Asia-Pacífico registra la CAGR más rápida del 8,74%, ya que India autorizó el AVEIR VR en 2024 y los principales centros chinos intensifican los ensayos clínicos locales para respaldar las peticiones de inclusión en la Lista Nacional de Medicamentos con Reembolso. El aumento de la cobertura de la clase media y el desarrollo de infraestructura aceleran el número de procedimientos a pesar de los persistentes desafíos de asequibilidad.

América Latina y Oriente Medio y África siguen siendo nichos de oportunidad donde la penetración de los seguros privados y los ciclos de licitación pública dictan trayectorias de difusión más lentas.

Panorama Competitivo

Abbott y Medtronic dominan con una participación mayoritaria acumulada, lo que refleja amplias carteras de patentes, conjuntos de datos de registros de larga data y ecosistemas de herramientas de entrega cautivos. Abbott aprovecha la comunicación i2i para ofrecer una verdadera estimulación de doble cámara, mientras que el algoritmo auriculoventricular basado en acelerómetro de Medtronic mantiene una amplia cobertura de pagadores en los Estados Unidos. El Empower MPS de Boston Scientific tiene como objetivo integrar la terapia de desfibrilador cardioversor implantable subcutáneo con la estimulación sin cables, un concepto modular que podría ampliar las indicaciones de arritmia abordables y presionar los precios de los titulares.

Los nuevos participantes, como EBR Systems, persiguen cápsulas de estimulación ventricular izquierda inalámbrica, y las empresas chinas Lepu Medical y MicroPort buscan ventaja de volumen en el mercado doméstico. Los movimientos estratégicos giran en torno a asegurar designaciones de avance, ejecutar ensayos multicéntricos y negociar reembolsos alineados con los Grupos Relacionados por el Diagnóstico que equilibren el costo premium del dispositivo con los ahorros derivados de la prevención de infecciones.

Líderes de la Industria de Marcapasos Cardíaco sin Cables

Abbott Laboratories

Medtronic PLC

EBR Systems Inc.

Boston Scientific Corporation

MicroPort Scientific Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: BIOTRONIK ha iniciado un estudio pivotal global para evaluar su sistema de marcapasos sin cables LivIQ. Este dispositivo de última generación tiene como objetivo proporcionar sincronía auriculoventricular (AV), aprovechando la tecnología de detección de campo lejano eléctrico de vanguardia.

- Enero de 2026: Biotronik realizó los primeros implantes en humanos del marcapasos sin cables LivIQ en el marco del estudio BIO|CONCEPT.LivIQ en Australia.

- Octubre de 2025: Abbott introdujo el Aveir DR en India a INR 1.450.000 y se asoció con AIIMS Delhi, Apollo Hospitals y Fortis Healthcare para la formación.

Alcance del Informe Global del Mercado de Marcapasos Cardíaco sin Cables

Según el alcance de este informe, un marcapasos cardíaco sin cables es un pequeño sistema de electrodo autónomo y generador que se implanta en el ventrículo derecho. El dispositivo se coloca mediante una técnica de transcatéter a través de la vena femoral.

El mercado de marcapasos cardíaco sin cables está segmentado por tipo de producto, indicación, usuario final y geografía. Por tipo de producto, el mercado se segmenta en marcapasos ventriculares sin cables de cámara única y marcapasos sin cables de doble cámara. Por indicación, el mercado se segmenta en bradiarritmia, bloqueo auriculoventricular, fibrilación auricular y otras indicaciones. Por usuario final, el mercado se segmenta en hospitales, centros cardíacos y centros quirúrgicos ambulatorios. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para los segmentos anteriores.

| Marcapasos Ventricular sin Cables de Cámara Única |

| Marcapasos sin Cables de Doble Cámara |

| Bradiarritmia |

| Bloqueo Auriculoventricular |

| Fibrilación Auricular |

| Otros |

| Hospitales |

| Centros Cardíacos |

| Centros Quirúrgicos Ambulatorios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Marcapasos Ventricular sin Cables de Cámara Única | |

| Marcapasos sin Cables de Doble Cámara | ||

| Por Indicación | Bradiarritmia | |

| Bloqueo Auriculoventricular | ||

| Fibrilación Auricular | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros Cardíacos | ||

| Centros Quirúrgicos Ambulatorios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de marcapasos sin cables en 2026?

El mercado se sitúa en USD 316,76 millones y se proyecta que alcanzará USD 448,92 millones en 2031 a una CAGR del 7,24%.

¿Qué tipo de producto crece más rápido?

Los sistemas sin cables de doble cámara ofrecen el mayor crecimiento con una CAGR del 7,82% hasta 2031 debido a la sincronía auriculoventricular superior.

¿Qué ventaja clínica impulsa la adopción?

La eliminación de los cables transvenosos reduce el riesgo de complicaciones mayores en un 63% en comparación con los marcapasos convencionales.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Asia-Pacífico registra una CAGR del 8,74% gracias a las aprobaciones simplificadas y la expansión de la capacidad en electrofisiología.

¿Cuál es el principal desafío de precios?

Los costos del dispositivo superiores a USD 15.000 siguen siendo una barrera en los mercados sensibles al costo, donde los sistemas transvenosos son considerablemente más económicos.

¿Cuál es la longevidad actual de la batería?

Los dispositivos de primera generación muestran una vida útil media proyectada de la batería de 6,8 años basada en datos de seguimiento a cinco años.

Última actualización de la página el: