Tamaño y Participación del Mercado de Ecoturismo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 354.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 561.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

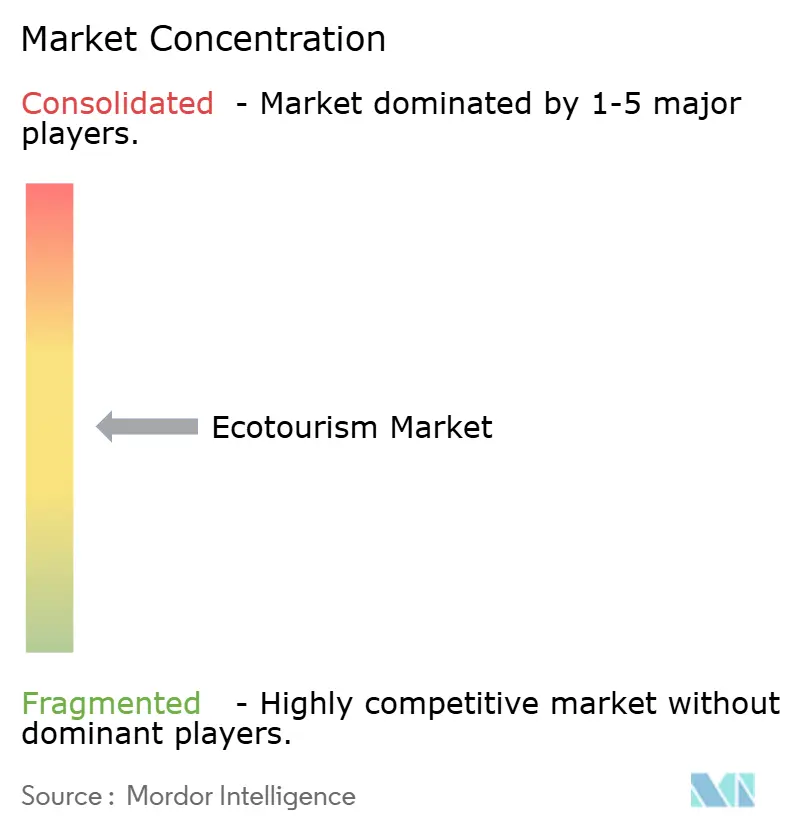

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Ecoturismo por Mordor Intelligence

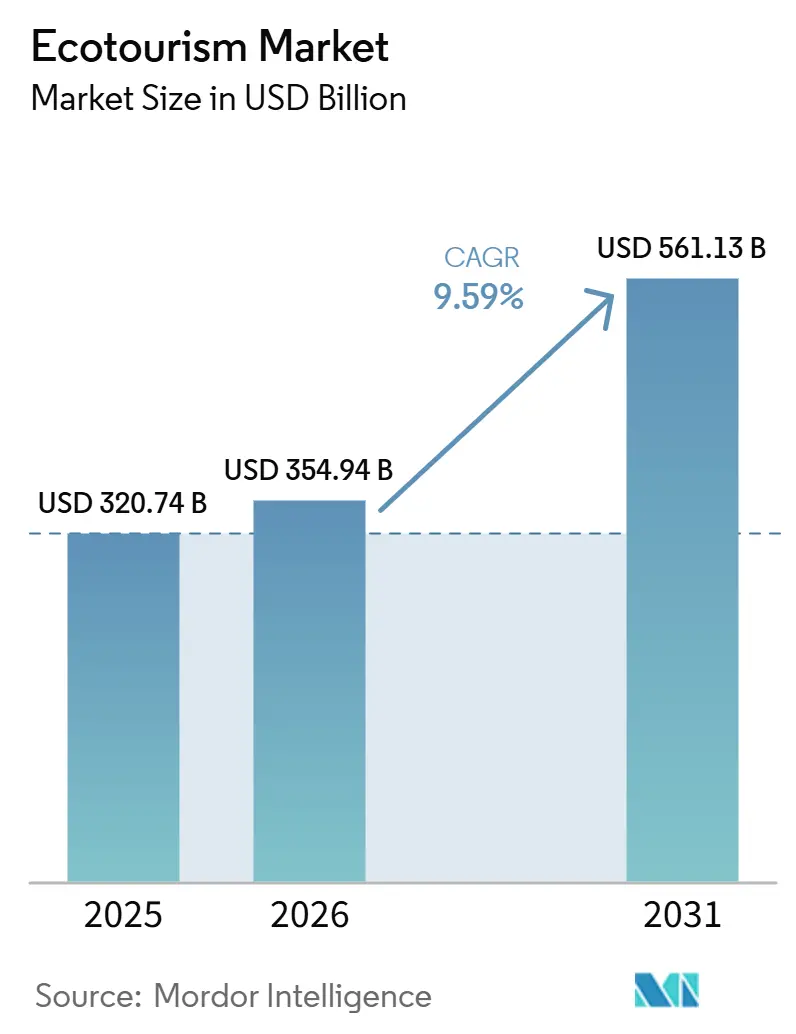

Se proyecta que el tamaño del Mercado de Ecoturismo se expanda desde USD 320,74 mil millones en 2025 y USD 354,94 mil millones en 2026 hasta USD 561,13 mil millones para 2031, registrando una CAGR del 9,59% entre 2026 y 2031.

El mercado de ecoturismo se está expandiendo gracias a la inversión en áreas protegidas, el cambio en las prioridades de viaje tras la pandemia y un mayor escrutinio de las afirmaciones de sostenibilidad no verificadas en el turismo de ocio. Los programas gubernamentales de conservación y turismo comunitario también están dotando al mercado de ecoturismo de una base de oferta más duradera que muchos otros formatos de viaje, ya que vinculan el crecimiento del turismo con el empleo rural, la empresa local y la gestión de tierras protegidas. Al mismo tiempo, marcos de certificación más sólidos y normas de evidencia más estrictas están convirtiendo la credibilidad en una ventaja comercial mayor, especialmente cuando la visibilidad en plataformas y la conversión de reservas dependen de estándares verificados en lugar de afirmaciones medioambientales genéricas. El crecimiento también está siendo moldeado por la tecnología, ya que el descubrimiento digital, la planificación de viajes asistida por IA y las herramientas de reserva directa están mejorando el acceso a destinos menos conocidos al tiempo que ayudan a los operadores a reducir su dependencia de intermediarios. Aun así, el mercado de ecoturismo sigue enfrentando limitaciones claras derivadas de los precios premium, la débil infraestructura de último kilómetro y los controles de capacidad de carga que restringen el crecimiento de los ingresos en destinos frágiles a pesar de una demanda saludable.[1]Consejo Global de Turismo Sostenible, "Estándar GSTC para Operadores de Turismo," GSTC, gstc.org

Conclusiones Clave del Informe

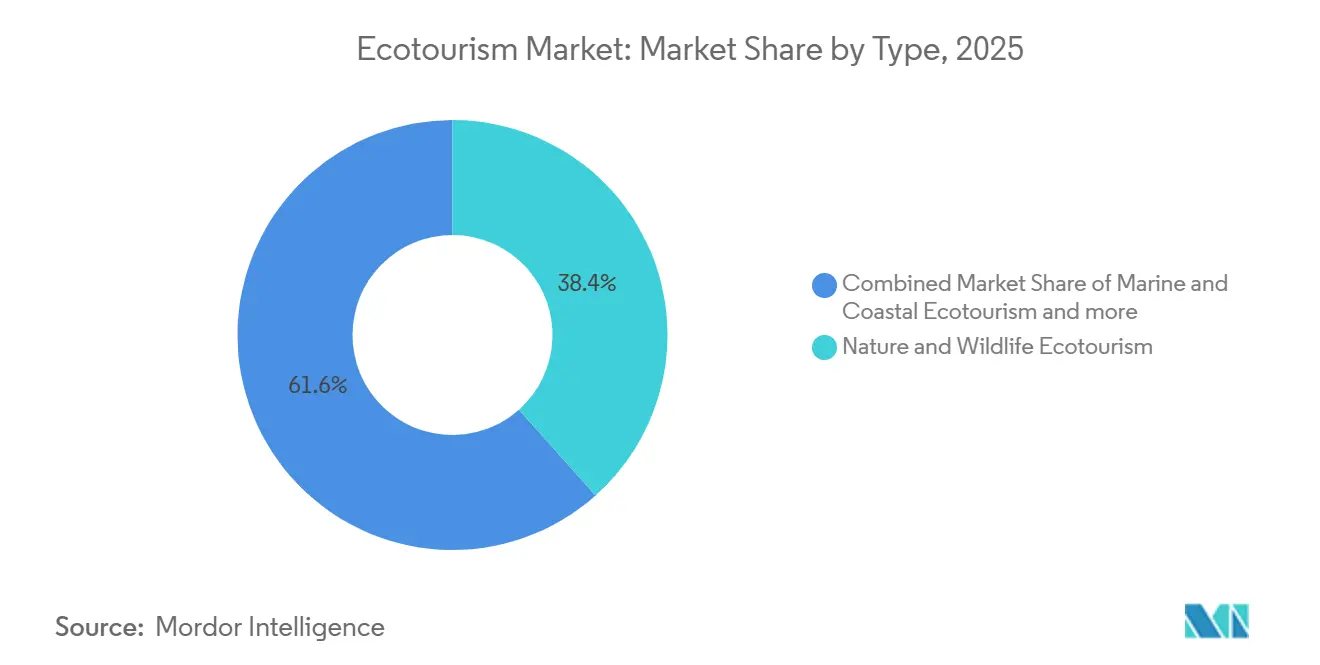

- Por tipo, el Ecoturismo de Naturaleza y Vida Silvestre representó el 38,42% de la participación del mercado de ecoturismo en 2025, mientras que se prevé que el Ecoturismo Marino y Costero crezca a una CAGR del 10,74% hasta 2031.

- Por grupo de viaje, los viajes en grupo representaron el 59,94% de los ingresos en 2025, mientras que se proyecta que los viajes en solitario se expandan a una CAGR del 10,43% hasta 2031.

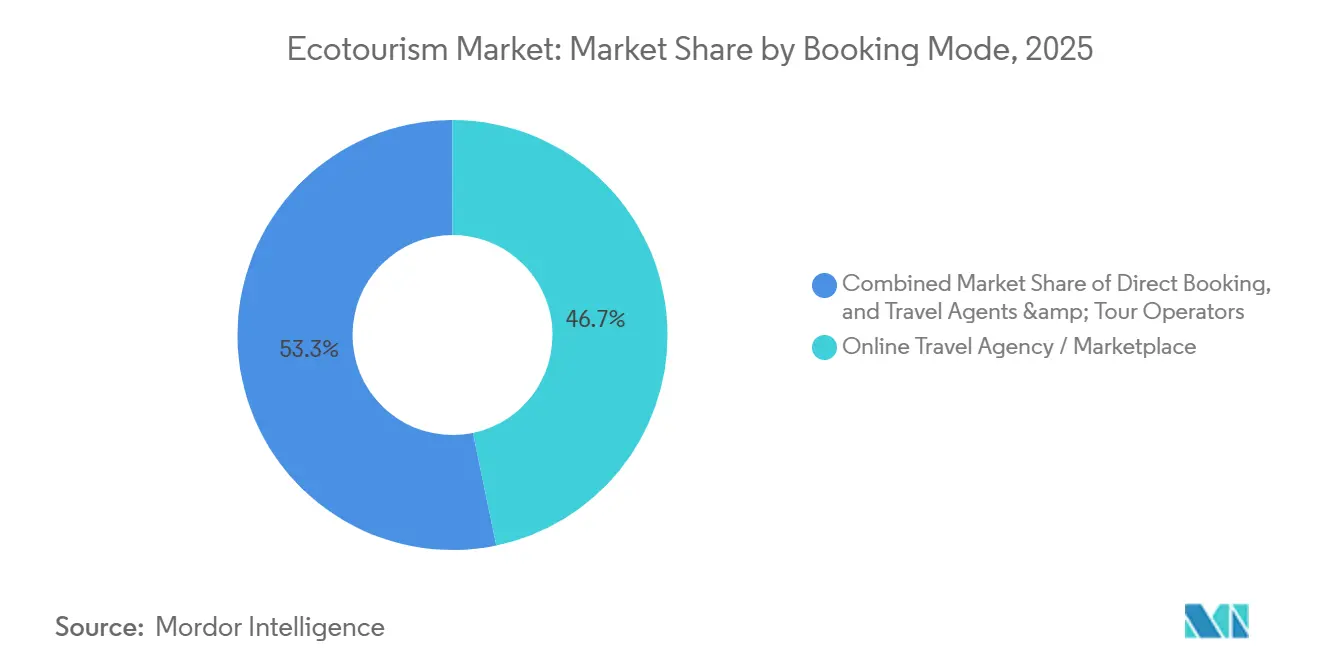

- Por modo de reserva, las Agencias de Viajes en Línea y los Mercados Digitales representaron el 46,73% de las reservas en 2025, mientras que se espera que las reservas directas registren el crecimiento más rápido con una CAGR del 10,84% hasta 2031.

- Por tipo de alojamiento, los Ecolodges representaron el 35,54% de los ingresos en 2025, mientras que el Glamping está previsto que crezca a una CAGR del 10,12% hasta 2031.

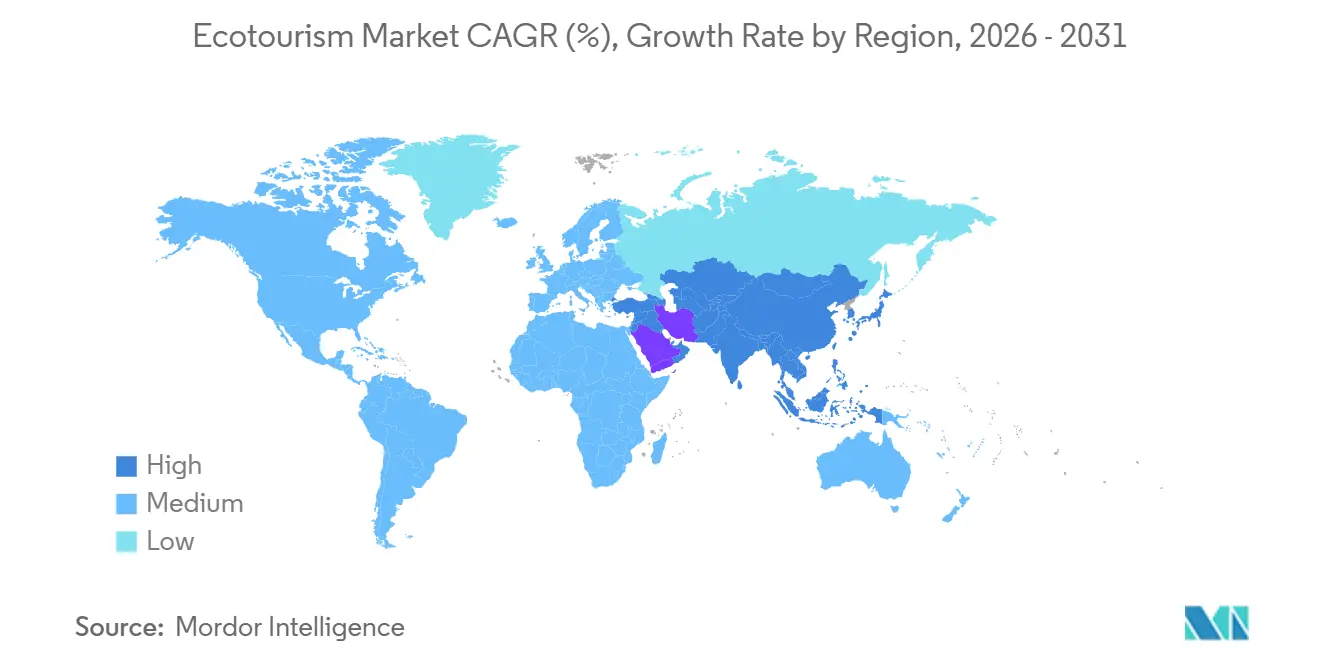

- Por geografía, Europa representó el 33,75% del mercado de ecoturismo en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 10,75% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Ecoturismo

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Viajes de Naturaleza Auténticos y de Bajo Impacto | +1.9% | Global | Mediano plazo (2-4 años) |

| Base Creciente de Viajeros Eco-Conscientes | +1.7% | Global, concentrada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Apoyo de Políticas en Áreas Protegidas y Turismo Comunitario | +1.4% | Asia-Pacífico, MEA, América del Sur | Largo plazo (≥ 4 años) |

| Expansión de Eco-lodges y Alojamientos Sostenibles | +1.5% | Asia-Pacífico, América del Sur, MEA | Mediano plazo (2-4 años) |

| Conversión de Reservas Impulsada por Certificación de Sostenibilidad de Terceros | +1.1% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Dispersión Liderada por IA hacia Destinos Naturales Menos Concurridos | +0.8% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Viajes de Naturaleza Auténticos y de Bajo Impacto

El mercado de ecoturismo se está beneficiando de un cambio duradero hacia el turismo de naturaleza que resulta más inmersivo y menos extractivo que los productos de ocio estándar. Los viajeros otorgan mayor valor a las experiencias vinculadas a la vida silvestre, los paisajes, las comunidades locales y los resultados de conservación visibles, lo que impulsa la demanda de formatos guiados capaces de demostrar autenticidad en lugar de simplemente afirmarla. Este cambio también favorece un mayor valor por viaje, ya que el turismo de bajo impacto suele incluir grupos más pequeños, una mayor implicación local e itinerarios más especializados que las alternativas de turismo masivo. El patrón de demanda es especialmente favorable para los operadores que pueden verificar claramente sus contribuciones a la conservación, el reparto de beneficios con la comunidad y las prácticas operativas responsables. Como resultado, el mercado de ecoturismo está registrando tasas de conversión más sólidas cuando el diseño del producto, la gobernanza del destino y la transparencia actúan de forma conjunta en lugar de depender únicamente de un posicionamiento verde genérico.

Base Creciente de Viajeros Eco-Conscientes

El mercado de ecoturismo ya no está moldeado exclusivamente por viajeros jóvenes, ya que el comportamiento de viaje con conciencia medioambiental se está extendiendo a todos los grupos de edad y niveles de ingresos. Evitar los lugares masificados, preferir los viajes fuera de temporada alta y buscar itinerarios de menor impacto están ampliando la base de clientes potenciales para los operadores de turismo de naturaleza. Esto es relevante porque los viajeros de mayor edad y con ingresos más altos suelen convertir el interés en reservas confirmadas a una tasa más elevada, lo que mejora el rendimiento de los productos de ecoturismo premium. En Asia-Pacífico, la autenticidad de la experiencia sigue siendo un factor desencadenante más inmediato que la certificación por sí sola, lo que significa que las ofertas más sólidas combinan un resultado creíble en la naturaleza o la comunidad con un proceso de reserva que resulta sencillo y confiable. Esa base de viajeros más amplia otorga al mercado de ecoturismo una mayor base de demanda, al tiempo que impulsa a los operadores a perfeccionar la combinación de productos, los precios y la estrategia de distribución.

Apoyo de Políticas en Áreas Protegidas y Turismo Comunitario

El mercado de ecoturismo se está beneficiando de políticas públicas que tratan el turismo de base natural como una herramienta de desarrollo rural en lugar de un complemento marginal de la conservación. En Laos, el programa de incentivos respaldado por el Banco Mundial vinculó el crecimiento del turismo en áreas forestales con apoyo consultivo, infraestructura pública y desarrollo empresarial, con el objetivo declarado de crear importantes oportunidades de empleo, principalmente para mujeres, al tiempo que se eleva el papel económico del turismo de naturaleza. El plan nacional de Vietnam de febrero de 2024 también estableció un objetivo de aumentar los ingresos del ecoturismo forestal en un 50% para 2030 a través de un modelo de Pasaporte de Parques Nacionales que abarca 34 parques, lo que muestra cómo la oferta de ecoturismo está siendo formalizada mediante la planificación nacional en lugar de dejarse en manos de iniciativas locales fragmentadas. Estos marcos reducen las barreras de entrada para los operadores privados al mejorar el acceso, la visibilidad y los modelos de participación local. También hacen que el mercado de ecoturismo sea más resiliente, ya que el reparto de beneficios con la comunidad y la infraestructura pública crean una base más sólida para el desarrollo a largo plazo de los destinos.[2]Banco Mundial, "Nuevos Incentivos para la Inversión en Turismo de Base Natural en los Bosques de Laos," Banco Mundial, worldbank.org

Expansión de Eco-lodges y Alojamientos Sostenibles

El mercado de ecoturismo también está respaldado por la expansión constante de formatos de alojamiento diseñados para operaciones de bajo impacto y experiencias vinculadas al lugar. Los eco-lodges, las estancias comunitarias y otras propiedades sostenibles dotan a los destinos remotos de un producto reservable que se ajusta a la demanda de viajes orientados a la conservación, lo cual es necesario para convertir la intención del viajero en llegadas reales. Los ejemplos oficiales y liderados por operadores muestran por qué esto importa, ya que el reparto de ingresos y el diseño responsable están cada vez más vinculados a la legitimidad local y a la comercialización a largo plazo. El Uakari Lodge, en la Reserva de Desarrollo Sostenible Mamirauá de Brasil, transfirió BRL 607.688 a la asociación local de asistentes de ecoturismo en 2025, su cifra más alta en 4 años, lo que demuestra cómo el alojamiento puede funcionar tanto como infraestructura turística como canal directo de ingresos para la comunidad. Este tipo de expansión de la oferta amplía el alcance del mercado de ecoturismo al incorporar más inventario certificado y anclado localmente en circulación en destinos rurales ricos en biodiversidad.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Premium frente al Turismo de Ocio Convencional | -1.5% | Global | Largo plazo (≥ 4 años) |

| Transporte Limitado e Infraestructura para Visitantes en Sitios Remotos | -1.2% | Asia-Pacífico, MEA, América del Sur | Largo plazo (≥ 4 años) |

| Las Normas de Evidencia contra el Greenwashing Aumentan la Carga de Cumplimiento | -0.8% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Límites de Capacidad de Carga en Destinos Frágiles | -1.0% | Europa, Asia-Pacífico, América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Premium frente al Turismo de Ocio Convencional

El mercado de ecoturismo sigue presentando una clara barrera de precios, ya que los paquetes responsables suelen costar entre un 20% y un 30% más que los viajes de ocio convencionales comparables. Esa brecha refleja factores de coste estructurales como grupos más pequeños, guías especializados, alojamiento certificado, pagos por conservación y acuerdos de reparto de beneficios con la comunidad que no pueden comprimirse sin alterar el producto en sí. La presión es mayor en los mercados de origen de ingresos medios, donde el interés por el turismo de naturaleza está creciendo, pero los presupuestos discrecionales siguen siendo sensibles al precio del viaje. Los operadores que dependen de cadenas de suministro de terceros también enfrentan una compresión adicional de márgenes, ya que cada capa de servicio adicional añade costes sin siempre aportar un valor visible al viajero. Esto deja al mercado de ecoturismo con un segmento premium sólido, pero con una capa intermedia aún subdesarrollada que muchos operadores no han alcanzado de manera efectiva.

Transporte Limitado e Infraestructura para Visitantes en Sitios Remotos

El mercado de ecoturismo enfrenta un cuello de botella estructural en destinos remotos donde la biodiversidad es alta, pero el acceso y la infraestructura para visitantes siguen siendo débiles. Las malas carreteras, la conectividad aérea limitada, la energía inestable, los sistemas de gestión de residuos deficientes y las instalaciones de baja calidad para visitantes pueden retrasar o impedir el desarrollo de productos incluso cuando el potencial de demanda es claro. El programa del Banco Mundial en Laos reconoció esto directamente al combinar incentivos de inversión turística con apoyo a la infraestructura habilitante y la preparación empresarial, lo que demuestra que el capital privado por sí solo no puede resolver los problemas de acceso a destinos de frontera. Donde falta esta base pública, los costes logísticos siguen siendo elevados y los itinerarios de varios días siguen siendo difíciles de ejecutar a escala. Por eso la debilidad de la infraestructura sigue limitando cuánto del mercado de ecoturismo puede traducirse del interés latente en un producto certificado, comercializable y repetible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Corredores de Vida Silvestre Anclan el Volumen, los Ecosistemas Oceánicos Impulsan la Frontera del Crecimiento

El Ecoturismo de Naturaleza y Vida Silvestre representó el 38,42% del mercado global en 2025, y este segmento sigue siendo el ancla de volumen más clara dentro de la industria del ecoturismo. Su liderazgo se sustenta en el atractivo duradero de la observación guiada de vida silvestre en áreas protegidas reguladas, donde la gobernanza, los relatos de conservación y la guía especializada ya están consolidados. El formato también se beneficia de un fuerte atractivo para la repetición, ya que los corredores de vida silvestre, las reservas de tigres y los lodges de biodiversidad ofrecen variación estacional y geográfica que los formatos de turismo urbano a menudo no pueden igualar. El Ecoturismo Forestal y de Montaña y el Agro-Ecoturismo responden a una motivación de viaje diferente, centrada más en la inmersión paisajística, el viaje pausado y los sistemas de producción rural que en los avistamientos de vida silvestre de alta intensidad. El Ecoturismo de Conservación y Educativo también está ganando terreno a medida que los viajeros buscan cada vez más itinerarios que vinculen el gasto turístico con el aprendizaje ecológico visible, la participación comunitaria o las actividades de campo.

El Ecoturismo Marino y Costero es el segmento de tipo de más rápido crecimiento, con un tamaño del mercado de ecoturismo para este segmento proyectado para expandirse a una CAGR del 10,74% hasta 2031. El crecimiento está respaldado por la visión de que la protección marina puede fortalecer la economía del turismo cuando la conservación, la salud de los arrecifes y la gestión de visitantes están alineadas. La iniciativa Avance del Turismo Costero ha establecido un objetivo de movilizar USD 30 mil millones en inversión anual para 2030 con el fin de reducir las emisiones y proteger los ecosistemas marinos, lo que otorga al ecoturismo marino un respaldo institucional más sólido como tema de inversión independiente. El modelo de turismo positivo para los arrecifes de Blue Alliance en Indonesia demuestra además cómo la oferta de ecoturismo, la protección marina y las finanzas de impacto se están alineando cada vez más dentro de una única estructura operativa. Esto deja al mercado de ecoturismo con una combinación de tipos en la que los productos orientados a la vida silvestre anclan la escala, mientras que los formatos vinculados al océano ofrecen algunas de las perspectivas de expansión futura más claras.[3]Ocean Breakthroughs, "Avance del Turismo Costero," Ocean Breakthroughs, ocean-breakthroughs.org

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Viaje: La Economía Grupal se Mantiene, el Comportamiento del Viajero Individual Redefine los Modelos de los Operadores

Los viajes en grupo representaron el 59,94% de los ingresos del segmento en 2025 y siguen siendo el pilar operativo de la industria del ecoturismo. Los formatos grupales respaldan la utilización de guías, las contribuciones a la conservación y la distribución de beneficios comunitarios de manera más eficiente que la mayoría de los formatos individuales, lo que ayuda a los operadores a mantener la integridad del producto preservando al mismo tiempo los márgenes. También siguen siendo atractivos en destinos donde la logística es compleja y los viajeros valoran la estructura de rutas verificadas, la experiencia de naturalistas y los acuerdos de seguridad compartidos. Para muchos operadores, los tours en grupo siguen siendo la forma más práctica de atender los circuitos en áreas protegidas sin sobrecargar la capacidad de los sitios ni las redes de servicios locales. Esto convierte a los viajes en grupo en un importante estabilizador del mercado de ecoturismo, incluso a medida que las preferencias de los viajeros se vuelven más individualizadas.

Se prevé que los viajes en solitario se expandan a una CAGR del 10,43% hasta 2031, lo que los convierte en el formato de grupo de viaje de más rápido crecimiento en el mercado de ecoturismo. El auge está impulsado por viajeros independientes que desean mayor control sobre el ritmo del itinerario, la elección del alojamiento y las decisiones de viaje orientadas a causas. Este cambio obliga a los operadores a rediseñar los precios, ya que los viajeros en solitario pueden generar mayores costos de guía y una economía de habitaciones más difícil si los productos se construyen únicamente en torno a los supuestos tradicionales de grupo. También subraya la importancia de las señales de confianza, ya que los viajeros independientes son más propensos a buscar verificación de terceros al evaluar destinos desconocidos y operadores más pequeños. Como resultado, el mercado de ecoturismo se está ajustando gradualmente desde un modelo operativo centrado en el grupo hacia uno que pueda atender tanto la demanda de viajes compartidos como la de viajes altamente personalizados.

Por Modo de Reserva: La Agregación de OTA Lidera, los Canales Directos Superan en Crecimiento

Las Agencias de Viaje en Línea y los Mercados Digitales representaron el 46,73% de las reservas en 2025, convirtiéndose en los mayores actores de la distribución actual en la industria del ecoturismo. Su ventaja proviene de la escala, la visibilidad en búsquedas y la capacidad de mostrar inventario certificado o de menor impacto a través de filtros que simplifican la comparación para el viajero. Esto importa porque el mercado de ecoturismo a menudo involucra destinos u operadores menos visibles que los productos de viaje convencionales, por lo que la agregación en plataformas sigue desempeñando un papel importante en el descubrimiento. Los agentes de viaje y los operadores turísticos siguen siendo relevantes en itinerarios complejos y premium donde la coordinación de visados, el enrutamiento especializado o la planificación de expediciones de alto valor aún requieren intermediación experta. La estructura de reservas actual no es, por tanto, un sistema de ganador único, sino un modelo por capas en el que las OTA dominan el descubrimiento. Al mismo tiempo, los canales directos y de asesoramiento siguen siendo importantes para la conversión y la fidelización.

Se proyecta que las reservas directas crezcan a una CAGR del 10,84% hasta 2031, convirtiéndose en el canal de mayor impulso en las perspectivas del tamaño del mercado de ecoturismo. Esto está siendo respaldado por herramientas de reserva que pueden interpretar preguntas no estructuradas de los viajeros sobre acceso a áreas de conservación, estándares de alojamiento, biodiversidad y diseño de rutas. El motor de reservas en lenguaje natural de AtlasIQ, desarrollado para eco-lodges y operadores independientes, muestra cómo los canales directos pueden convertir la intención detallada del viajero en una interacción reservable sin depender de una gran plataforma intermediaria. La economía también es favorable, ya que los canales directos reducen la pérdida por comisiones y ayudan a los operadores a construir datos de clientes propios para ventas recurrentes. Esa combinación está empujando al mercado de ecoturismo hacia una estructura en la que las OTA siguen siendo importantes para el alcance, pero las interfaces directas importan cada vez más para la rentabilidad y la propiedad del cliente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Alojamiento: Los Eco-lodges Anclan el Estándar, el Glamping Redefine el Techo

Los eco-lodges representaron el 35,54% de los ingresos del segmento en 2025, convirtiéndose en el mayor formato de alojamiento en el mercado de ecoturismo. Continúan actuando como el referente de lo que los viajeros, los certificadores y los operadores suelen reconocer como infraestructura de ecoturismo construida con un propósito específico. El Estándar GSTC para Hoteles otorga a este segmento un peso adicional al proporcionar un marco reconocido para la selección del sitio, el uso de energía, la participación comunitaria y la responsabilidad operativa. La transferencia de BRL 607.688 del Uakari Lodge en 2025 a su asociación local de asistentes muestra cómo los eco-lodges bien gestionados pueden convertir los ingresos por alojamiento en beneficios comunitarios tangibles, que son fundamentales para la credibilidad a largo plazo en el mercado de ecoturismo. Las estancias en casas particulares y las estancias comunitarias también siguen siendo importantes, especialmente en destinos rurales donde los formatos de menor inversión de capital pueden extender los beneficios del turismo de manera más amplia entre los hogares locales.

El glamping es el segmento de alojamiento de más rápido crecimiento, con un tamaño del mercado de ecoturismo para el glamping proyectado para crecer a una CAGR del 10,12% hasta 2031. Su impulso proviene de cómo combina la proximidad a la naturaleza con estándares de confort más elevados, lo que ayuda a atraer a viajeros que desean un entorno de menor impacto sin renunciar a las expectativas de alojamiento premium. El formato también está atrayendo más atención institucional que antes, ya que las estructuras de arrendamiento a largo plazo, las colecciones de marca y los conceptos de múltiples sitios facilitan tratar el glamping como un activo de hospitalidad invertible en lugar de un producto de nicho de estilo de vida. Esta expansión está ampliando la escalera de alojamiento del mercado de ecoturismo al tender un puente entre las estancias comunitarias básicas y los complejos turísticos sostenibles de gran escala. También favorece un mayor rendimiento por visitante, lo cual es útil en destinos donde el crecimiento de la capacidad está limitado y los ingresos deben provenir de una mejor combinación en lugar de un mayor número de visitantes.

Análisis Geográfico

Europa representó el 33,75% de la participación del mercado de ecoturismo en 2025, y la región sigue siendo el mayor centro de ingresos. Su liderazgo está respaldado por una densa cobertura de áreas protegidas, una demanda de salida madura y sistemas de certificación que encajan bien con el descubrimiento digital y el posicionamiento de sostenibilidad verificada. Europa también ejerce una fuerte influencia regulatoria, ya que la Directiva de la UE sobre el Empoderamiento de los Consumidores para la Transición Verde ha endurecido las normas sobre afirmaciones medioambientales y ha elevado el valor comercial de la evidencia documentada. Ese entorno regulatorio tiende a favorecer a los operadores que pueden demostrar estándares, asociaciones e impacto en lugar de depender únicamente de la marca descriptiva. En términos prácticos, Europa sigue siendo la región de referencia donde la calidad de la demanda, la disciplina de certificación y la presión de cumplimiento se combinan para dar forma a la evolución del mercado de ecoturismo en su conjunto.

Asia-Pacífico es el bloque regional de más rápido crecimiento, con el mercado de ecoturismo proyectado para crecer a una CAGR del 10,75% hasta 2031. Este crecimiento está siendo impulsado por una sólida combinación de creación de oferta liderada por políticas y una creciente demanda de viajes de la clase media, lo que otorga al mercado de ecoturismo una mayor trayectoria que una simple historia de recuperación. En China, la investigación sobre las Zonas de Demostración Nacional de Ecoturismo encontró que los condados designados registraron mejoras no solo en los resultados medioambientales y económicos, sino también en la satisfacción de los residentes con la educación y la atención sanitaria, lo que indica que la política de ecoturismo está vinculada a objetivos más amplios de desarrollo rural. Laos y Vietnam añaden impulso a través de programas nacionales formales que vinculan las áreas protegidas, el apoyo empresarial y el crecimiento del turismo con los medios de vida de las comunidades. La región, por tanto, destaca en el mercado de ecoturismo porque tanto la construcción institucional del lado de la oferta como la expansión del lado de la demanda avanzan en la misma dirección.[4]VietnamPlus, "El Ecoturismo Forestal Sostenible Ayuda a Promover el Crecimiento Económico y la Preservación Medioambiental," VietnamPlus, vietnamplus.vn

América del Norte y América del Sur siguen siendo importantes para el mercado de ecoturismo, aunque desempeñan roles diferentes en la cadena de valor. América del Norte es un importante centro de demanda y un mercado clave para el cumplimiento liderado por certificación, especialmente a medida que normas de evidencia más estrictas dificultan que los operadores utilicen afirmaciones de sostenibilidad genéricas sin respaldo. América del Sur aporta una oferta distintiva, especialmente a través de corredores de biodiversidad, experiencias en la selva tropical y modelos de alojamiento comunitario que otorgan a la región un fuerte atractivo de autenticidad. Los resultados del Uakari Lodge en 2025 en Brasil muestran cómo el ecoturismo basado en el Amazonas puede hacer circular los ingresos de vuelta a las instituciones comunitarias preservando el carácter orientado a la conservación de la oferta. Oriente Medio y África también siguen siendo centrales para el mercado de ecoturismo porque los paisajes protegidos, los circuitos de vida silvestre y el alojamiento vinculado a reservas mantienen a las regiones relevantes tanto para los viajeros internacionales de alto gasto como para la expansión de la oferta a largo plazo.

Panorama Competitivo

El mercado de ecoturismo tiene una estructura moderadamente concentrada, con un primer nivel visible de marcas globales y un campo mucho más amplio de especialistas en destinos que operan por debajo de ellas. Nombres líderes como Intrepid Travel, G Adventures, Natural Habitat Adventures y Lindblad Expeditions se benefician de un mayor reconocimiento de marca, una distribución más amplia y una mayor capacidad para absorber los costes de certificación y cumplimiento que los operadores independientes más pequeños. Al mismo tiempo, el mercado de ecoturismo no está dominado por un puñado de empresas, ya que un gran número de firmas especializadas siguen compitiendo a través del acceso local, las relaciones comunitarias y la credibilidad en conservación. Esta división se está volviendo más importante a medida que las normas de evidencia, la verificación de sostenibilidad y la visibilidad en plataformas digitales elevan el umbral operativo para las empresas más pequeñas. En efecto, el mercado de ecoturismo es un entorno en el que la escala mejora la confianza y la distribución, al tiempo que deja espacio para los especialistas que pueden demostrar autenticidad sobre el terreno.

Una segunda capa de competencia se está formando en torno a la tecnología, la propiedad de las reservas y la personalización del producto. El motor de reservas en lenguaje natural de AtlasIQ muestra cómo los operadores pueden mejorar la conversión directa respondiendo a preguntas complejas de los viajeros de una manera que las páginas de listado estándar a menudo no pueden. Eso importa porque el mercado de ecoturismo a menudo depende de la intención detallada del viajero en torno al acceso al hábitat, el impacto, la dificultad de la ruta y la participación local, lo que otorga a las interfaces directas más ricas una ventaja clara. Los operadores que invierten en datos propios, planificación asistida por IA y una mejor narrativa digital probablemente captarán más negocios recurrentes que aquellos que dependen únicamente de la distribución de terceros. Esto crea una brecha competitiva en la que algunas empresas están construyendo una mayor propiedad del cliente mientras que otras permanecen expuestas a comisiones más altas y menor visibilidad.

Los movimientos estratégicos también muestran cómo el mercado de ecoturismo se está ampliando a través de nuevos modelos de negocio y expansión especializada. Expedition:Earth anunció inversiones estratégicas en EXPLORE, Inc. en febrero de 2026 y en Iconic Adventures en abril de 2026, lo que ilustra un enfoque de compra y construcción orientado a agregar capacidades de viaje especializado de alto nivel bajo una infraestructura compartida. El despliegue del modelo de turismo positivo para los arrecifes de Blue Alliance en Indonesia en 2025 muestra otra vía, donde la protección marina y las operaciones turísticas se están vinculando a través de una estructura de financiación de impacto en lugar de a través de un modelo de tour convencional. La arquitectura de estándares más especializada del GSTC también está influyendo en la competencia al hacer que la certificación reconocida sea más útil comercialmente tanto para hoteles como para operadores turísticos. En conjunto, estos movimientos sugieren que el mercado de ecoturismo está siendo moldeado menos por la simple expansión de capacidad y más por la credibilidad, el control de la distribución y la capacidad de empaquetar el valor de la conservación en productos escalables.

Líderes de la Industria del Ecoturismo

-

Intrepid Travel

-

G Adventures

-

Wilderness

-

Natural Habitat Adventures

-

African Travel, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Viking anunció una importante expansión de sus ofertas de turismo de expedición al abrir oficialmente las reservas para sus viajes de expedición 2028-2029. El nuevo lanzamiento de productos presenta itinerarios inmersivos y orientados a la ciencia por el Ártico, la Antártida y los Grandes Lagos. Los viajes operarán en el Viking Octantis y el Viking Polaris, ambos buques de Clase Polar construidos específicamente para una exploración sostenible y de bajo impacto en ecosistemas remotos y frágiles.

- Octubre de 2025: Blue Alliance desplegó un modelo de ecoturismo sostenible en Indonesia que conectó el turismo positivo para los arrecifes con la financiación de la conservación marina, ampliando el uso del turismo como mecanismo de financiación recurrente para paisajes marinos protegidos.

- Septiembre de 2025: El Banco Mundial anunció nuevos incentivos para la inversión en turismo de base natural en áreas forestales de Laos, combinando apoyo consultivo, pequeña infraestructura pública y desarrollo empresarial con el objetivo de crear 75.000 oportunidades de empleo, principalmente para mujeres, al tiempo que se profundiza el papel del turismo en áreas protegidas en el desarrollo económico local.

- Abril de 2025: La Organización Internacional del Trabajo lanzó una iniciativa de turismo comunitario en Jaflong, Bangladesh, que creó 50 empleos directos y benefició a más de 1.200 residentes, mostrando cómo el diseño formal de programas puede convertir la actividad turística local en un producto de ecoturismo más estructurado.

Alcance del Informe del Mercado de Ecoturismo

| Ecoturismo de Naturaleza y Vida Silvestre |

| Ecoturismo Marino y Costero |

| Ecoturismo Rural y Comunitario |

| Agro-Ecoturismo |

| Ecoturismo Forestal y de Montaña |

| Ecoturismo de Conservación y Educativo |

| Otros |

| Individual |

| Grupal |

| Reserva Directa |

| Agentes de Viaje y Operadores Turísticos |

| Agencia de Viaje en Línea / Mercado Digital |

| Eco-lodges |

| Hoteles y Complejos Turísticos Sostenibles |

| Estancias en Casas Particulares y Comunitarias |

| Glamping |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo | Ecoturismo de Naturaleza y Vida Silvestre | |

| Ecoturismo Marino y Costero | ||

| Ecoturismo Rural y Comunitario | ||

| Agro-Ecoturismo | ||

| Ecoturismo Forestal y de Montaña | ||

| Ecoturismo de Conservación y Educativo | ||

| Otros | ||

| Por Grupo de Viaje | Individual | |

| Grupal | ||

| Por Modo de Reserva | Reserva Directa | |

| Agentes de Viaje y Operadores Turísticos | ||

| Agencia de Viaje en Línea / Mercado Digital | ||

| Por Tipo de Alojamiento | Eco-lodges | |

| Hoteles y Complejos Turísticos Sostenibles | ||

| Estancias en Casas Particulares y Comunitarias | ||

| Glamping | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del ecoturismo para 2031?

Se proyecta que el sector alcance USD 561,13 mil millones para 2031, frente a USD 354,94 mil millones en 2026, lo que refleja una CAGR del 9,59% entre 2026 y 2031.

¿Qué región lidera los ingresos globales y cuál es la de más rápido crecimiento?

Europa tuvo la mayor participación con el 33,75% en 2025, mientras que se prevé que Asia-Pacífico crezca más rápido con una CAGR del 10,75% hasta 2031.

¿Cuál es el tipo de producto de viaje más grande en este espacio?

El Ecoturismo de Naturaleza y Vida Silvestre fue el mayor segmento por tipo en 2025 con una participación del 38,42%, respaldado por una fuerte demanda de experiencias guiadas de vida silvestre y áreas protegidas.

¿Qué está cambiando en la forma en que los viajeros reservan estos viajes?

Las OTA y los mercados digitales lideraron las reservas con una participación del 46,73% en 2025, pero las reservas directas están creciendo más rápido con una CAGR del 10,84% a medida que los operadores adoptan herramientas de reserva habilitadas por IA y buscan reducir la dependencia de comisiones.

¿Por qué la certificación se está volviendo más importante para los operadores?

La certificación ahora afecta la confianza, el cumplimiento y la visibilidad en plataformas. A medida que las normas contra el greenwashing se endurecen y los estándares reconocidos se vuelven más visibles en los entornos de reserva, los operadores verificados obtienen una posición comercial más sólida.

¿Cuáles son los principales límites para la expansión futura?

Los precios premium, la débil infraestructura de transporte y para visitantes en sitios remotos, y los límites de capacidad de carga en destinos frágiles son las principales restricciones para escalar la oferta y los ingresos.

Última actualización de la página el: