Tamaño y Participación del Mercado de Envases Plásticos de Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.37% CAGR |

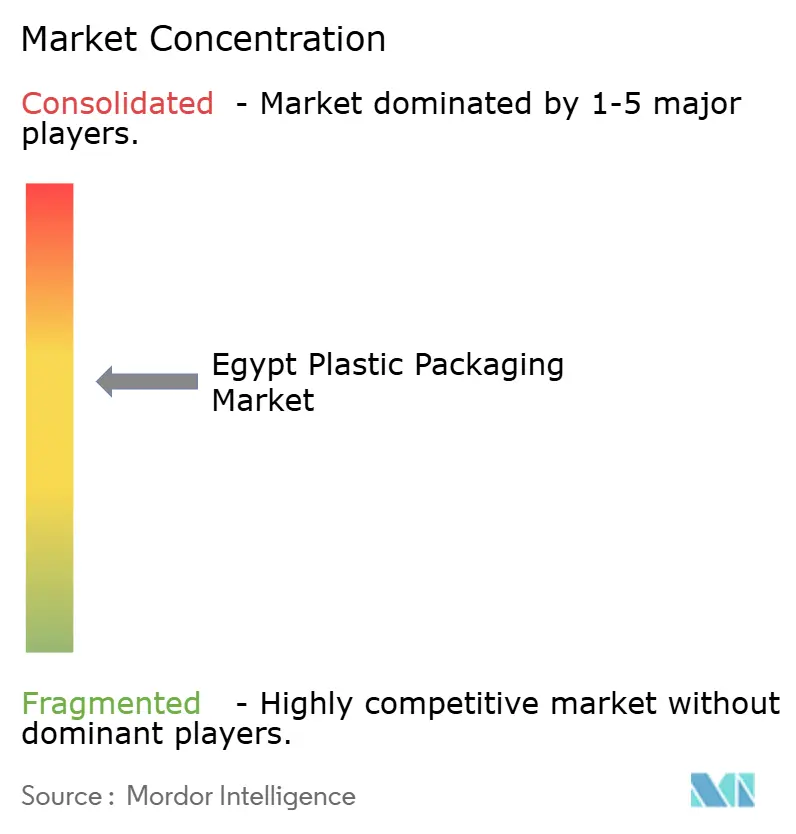

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Plásticos de Egipto por Mordor Intelligence

Se proyecta que el tamaño del mercado de envases plásticos de Egipto sea de USD 2.410 millones en 2025, USD 2.490 millones en 2026 y alcance USD 2.940 millones en 2031, creciendo a una CAGR del 3,37% de 2026 a 2031. Una base industrial estratégicamente ubicada, el acceso libre de aranceles a los miembros de la Zona de Libre Comercio Continental Africana y los tránsitos marítimos de tres días hacia el sur de Europa mantienen los costos de flete y los plazos de entrega más bajos que los de las fuentes asiáticas, lo que atrae a propietarios de marcas orientados a la exportación hacia el país. Los grupos multinacionales de alimentos y cuidado personal que localizan líneas de llenado dependen de convertidores cercanos que pueden certificarse según ISO 22000 y FSSC 22000, lo que estimula las entradas de capital en activos de soplado de alta velocidad, termoformado y laminación. El polietileno mantiene el liderazgo en costos porque la capacidad doméstica de HDPE y LDPE en Alejandría reduce los costos logísticos de entrada, mientras que los grados biodegradables tienen una rápida adopción donde se aplican prohibiciones de un solo uso. Al mismo tiempo, las reformas de las tarifas eléctricas y la volatilidad de las resinas vinculadas al crudo ajustan los márgenes, recompensando a los convertidores verticalmente integrados que pueden cubrir el riesgo de materias primas o reducir la intensidad energética mediante inversiones en reducción de peso y cogeneración.

Conclusiones Clave del Informe

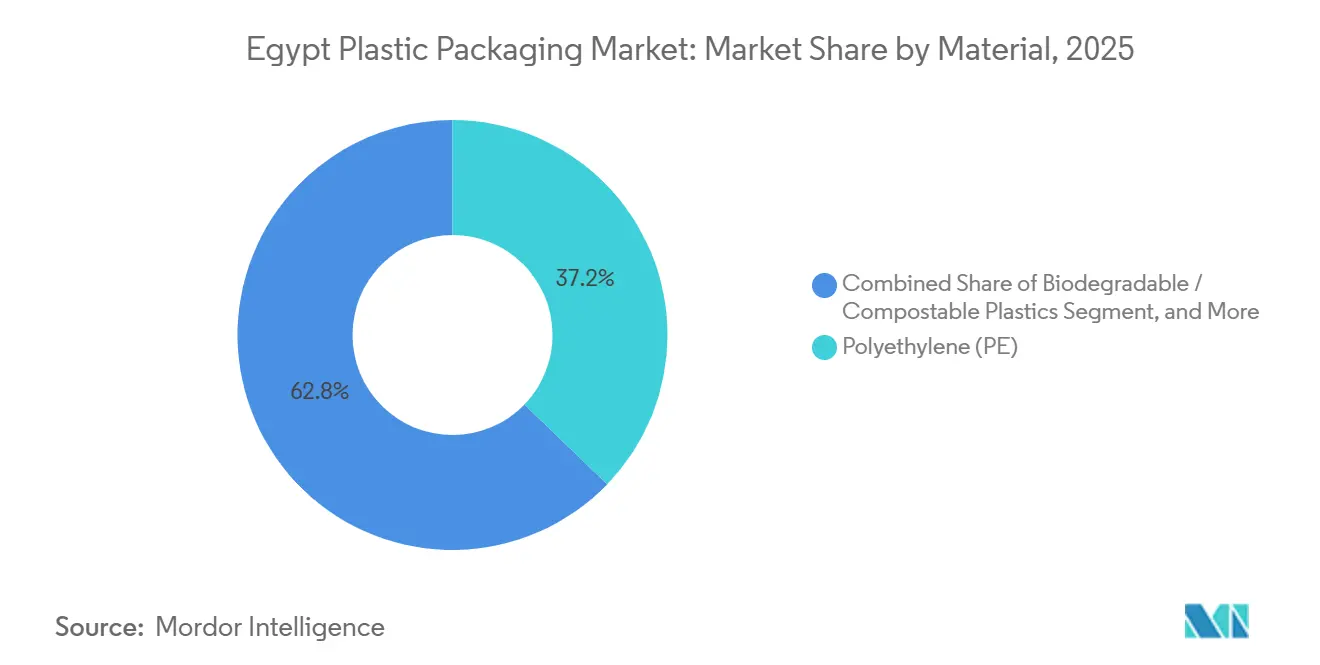

- Por material, el polietileno lideró con el 37,21% de la participación del mercado de envases plásticos de Egipto en 2025, mientras que los plásticos biodegradables y compostables registraron la CAGR más rápida del 4,52% hasta 2031.

- Por tipo de envase, los formatos flexibles captaron el 60,32% de los ingresos en 2025 y se prevé una CAGR del 3,71%, mientras que los formatos rígidos quedan rezagados pero defienden aplicaciones que requieren mayor resistencia a los impactos.

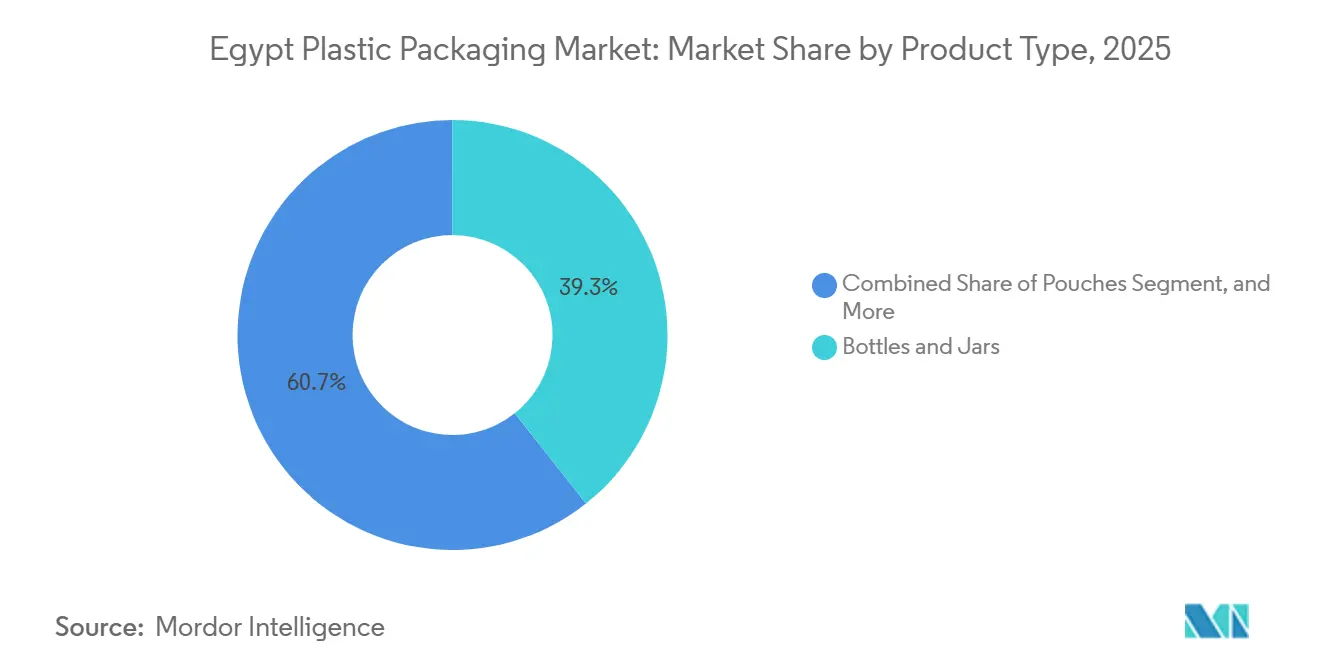

- Por tipo de producto, las botellas y frascos representaron el 39,33% del tamaño del mercado de envases plásticos de Egipto en 2025, aunque las bolsas superarán a todos sus pares con una CAGR del 4,33% hasta 2031.

- Por industria de usuario final, los alimentos retuvieron el 30,32% de la demanda en 2025, mientras que el sector sanitario muestra el mayor impulso con una CAGR del 4,27%, ya que las empresas farmacéuticas europeas deslocalizan capacidad de blíster hacia Egipto.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Plásticos de Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de envases flexibles para alimentos y bebidas | +1.2% | Nacional, con concentración en el Gran Cairo, Alejandría y las gobernaciones del Delta | Mediano plazo (2-4 años) |

| Crecimiento de las exportaciones de bienes de consumo masivo egipcios | +1.0% | Nacional, con centros de exportación en Port Said, Suez y Alejandría | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la fabricación local | +0.8% | Zonas Económicas Especiales en el corredor del Canal de Suez, la ciudad del 10 de Ramadán y la ciudad del 6 de Octubre | Largo plazo (≥ 4 años) |

| Expansión del envase para cadena de frío en el comercio electrónico | +0.7% | Centros urbanos: El Cairo, Alejandría, Giza, con expansión gradual a ciudades secundarias | Corto plazo (≤ 2 años) |

| Deslocalización cercana de líneas de blíster farmacéutico de la UE hacia Egipto | +0.5% | Zonas industriales cerca del Aeropuerto Internacional de El Cairo y el Puerto de Alejandría | Mediano plazo (2-4 años) |

| Ventaja en costos de envío para botellas de PET domésticas | +0.3% | Nacional, beneficiando a los envasadores locales de bebidas y aceite comestible | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Envases Flexibles para Alimentos y Bebidas

Los formatos flexibles reducen el peso de distribución hasta en un 50%, un beneficio vital en el sistema minorista fragmentado de Egipto, donde la logística de última milla puede representar el 30% del costo de entrega. Las bolsas de pie preservan la integridad del producto sin refrigeración, una ventaja para las tiendas de barrio que carecen de almacenamiento en frío estable. Las conversiones de marca aceleran el cambio: las principales multinacionales de alimentos y cuidado personal han cambiado múltiples unidades de mantenimiento de existencias de frascos de vidrio a bolsas retort, reduciendo roturas y gastos de flete. Con Egipto generando entre 4,5 y 5,0 millones de toneladas de plásticos anualmente y las películas flexibles representando ya aproximadamente un tercio de esa corriente de residuos, el dominio de este formato es indiscutible. Las brechas en el reciclaje de laminados multicapa añaden urgencia a las estructuras monomaterial de PE o PP que aún satisfacen las necesidades de barrera.

Crecimiento de las Exportaciones de Bienes de Consumo Masivo Egipcios

Los ingresos por exportaciones de bienes de consumo masivo de Egipto aumentaron a USD 1.750 millones en 2024 y apuntan a USD 2.400 millones en 2026, un incremento del 37% que se traduce directamente en demanda de envases para alimentos de larga vida, artículos de cuidado personal y medicamentos de venta libre destinados a los mercados de Libia, Sudán y el Consejo de Cooperación del Golfo. El acceso libre de aranceles en toda África y los trayectos de tres días desde Alejandría hasta el Pireo otorgan a Egipto claras ventajas logísticas y arancelarias sobre las bases de suministro asiáticas. Las botellas de PET y los envases de HDPE dominan las exportaciones de aceite comestible, detergente y bebidas porque toleran las variaciones de temperatura en rutas calientes. Sin embargo, los convertidores deben presupuestar pruebas de migración diferenciadas y etiquetado para cumplir con las normas SASO, UE 1935/2004 y KEBS, lo que añade aproximadamente entre el 5 y el 8% a los costos de cumplimiento. Las empresas que dominan la presentación regulatoria en múltiples jurisdicciones mantienen una ventaja competitiva a medida que los volúmenes escalan.

Incentivos Gubernamentales para la Fabricación Local

Las exenciones fiscales corporativas de diez años, las importaciones de equipos libres de aranceles y las aduanas de ventanilla única dentro de las Zonas Económicas Especiales de Egipto reducen los costos totales instalados para nuevas líneas de extrusión y moldeo hasta en un 25%. La Zona Económica del Canal de Suez de 460 km² coubica la producción de resinas, masterbatch y envases terminados, reduciendo los plazos de entrega y el flete interno. Un paquete de infraestructura pública de 2024 por valor de EGP 50.000 millones (USD 1.600 millones) financió subestaciones, plantas de aguas residuales y redes de fibra óptica, haciendo que las construcciones en terrenos nuevos sean más atractivas que las renovaciones de instalaciones existentes. Los aumentos de las tarifas eléctricas del 15-20% compensan parcialmente estos incentivos, empujando a las líneas de alta intensidad energética hacia soluciones solares híbridas o de cogeneración. Sin embargo, las reformas de los subsidios eléctricos promulgadas a mediados de 2024 aumentaron las tarifas industriales entre un 15 y un 20%, compensando parcialmente las ventajas de las Zonas Económicas Especiales y obligando a las líneas de extrusión de alta intensidad energética a invertir en cogeneración o sistemas solares híbridos.[1]Bloomberg, "Egipto Aumenta las Tarifas Eléctricas para el Sector Industrial 2024," bloomberg.com El cumplimiento de ISO 14001 y OHSAS 18001 es ahora un requisito de facto para la tenencia en las zonas, alineándose con los códigos de los compradores multinacionales.

Expansión del Envase para Cadena de Frío en el Comercio Electrónico

La penetración de la compra de comestibles en línea en Egipto alcanzó un estimado del 4 al 5% del total del comercio minorista de alimentos en 2025, frente a niveles insignificantes antes de la pandemia, impulsada por plataformas como Instashop, Rabbit y Breadfast que prometen ventanas de entrega de 60 minutos en el Gran Cairo y Alejandría. Mantener entre 2 y 8 °C en la última milla obliga a los supermercados a depender de cajas de EPS aisladas, paquetes de gel e indicadores de tiempo-temperatura que añaden entre USD 0,10 y 0,15 por paquete. Cada pedido genera cerca de 200 gramos de envase, casi el doble que las transacciones en tienda, lo que genera preocupaciones de sostenibilidad entre los consumidores. Los pilotos con bolsas reutilizables con etiquetas RFID enfrentan barreras de costos en la logística inversa, pero señalan el futuro del cumplimiento urbano. Los convertidores que ofrecen soluciones de aislamiento más ligeras y plegables están bien posicionados a medida que aumenta la densidad de pedidos y se endurecen los estándares de cadena de frío bajo la supervisión de la Autoridad Egipcia de Seguridad Alimentaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones de plásticos de un solo uso en gobernaciones turísticas | -0.4% | Mar Rojo, Sur del Sinaí, Matrouh y zonas costeras de Alejandría | Corto plazo (≤ 2 años) |

| Precios volátiles de polímeros vinculados al crudo | -0.6% | Nacional, afectando a todos los convertidores dependientes de resinas | Corto plazo (≤ 2 años) |

| La escasez de escamas de rPET limita el contenido reciclado | -0.3% | Nacional, con impacto agudo en los productores de botellas para bebidas | Mediano plazo (2-4 años) |

| Los recortes de subsidios eléctricos elevan los costos de extrusión | -0.5% | Nacional, más severo para las líneas de película soplada y termoformado de alta intensidad energética | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Polímeros Vinculados al Crudo

Los precios del HDPE y el PP en Egipto siguen al crudo Brent con un rezago de cuatro a seis semanas, y la libra egipcia flotante magnifica las oscilaciones. Un pico del crudo a mediados de 2024 hasta USD 95 por barril provocó un salto del 18% trimestral en el HDPE, comprimiendo los márgenes de las películas de commodities que promedian entre el 8 y el 12%. Sin instrumentos de futuros locales, los convertidores absorben los shocks o los trasladan en ciclos de contratos de 30 a 60 días, arriesgando la pérdida de clientes a favor de proveedores turcos o saudíes con materias primas más estables. Los actores verticalmente integrados con acuerdos de suministro de resinas mitigan la exposición, mientras que los compradores en el mercado spot enfrentan presión existencial durante picos prolongados, acelerando la consolidación de la industria.

Los Recortes de Subsidios Eléctricos Elevan los Costos de Extrusión

La eliminación de los subsidios a la energía industrial en julio de 2024 aumentó las tarifas entre un 15 y un 20%, elevando inmediatamente los costos operativos de las líneas de película soplada, extrusión de láminas y termoformado. La energía puede representar entre el 8 y el 10% del costo en efectivo en películas de calibre delgado, por lo que el aumento erosiona los márgenes ya ajustados a menos que los convertidores inviertan en variadores de frecuencia, recuperación de calor o energía solar en sitio. Algunos procesadores trasladaron la producción del turno nocturno a tarifas fuera de pico, pero las restricciones de capacidad limitan la estrategia. El shock tarifario subraya las brechas de financiamiento para las mejoras de energía verde, aunque los prestamistas ahora agrupan préstamos concesionales con proveedores de equipos para facilitar la adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El PE Domina, los Biodegradables Ganan Terreno

El polietileno reclamó el 37,21% de la participación del mercado de envases plásticos de Egipto en 2025 gracias a su disponibilidad, versatilidad de proceso y ventaja de costo vinculada al suministro doméstico de HDPE. El LDPE y el LLDPE mantienen el liderazgo en sacos de estiramiento, contracción y uso intensivo, mientras que el HDPE continúa siendo el pilar de las botellas y cajas moldeadas por soplado. El PET, procedente de productores cercanos de ácido tereftálico purificado del Medio Oriente, sustenta el segmento de bebidas por su claridad y cualidades de barrera de gas, aunque la creciente escasez de rPET amenaza los compromisos de contenido reciclado. El polipropileno llena tapas, cierres y envases delgados para delicatessen que exigen mayor tolerancia al calor. En contraste, el poliestireno y el EPS mantienen roles de nicho en aislamiento, pero enfrentan vientos en contra en las zonas turísticas bajo las prohibiciones de un solo uso. Las resinas biodegradables y compostables, aunque entre un 30 y un 50% más costosas, registrarán una CAGR del 4,52% hasta 2031 a medida que los centros turísticos, los municipios y los propietarios de marcas internacionales escalan sus objetivos de sostenibilidad.

Una tasa de reciclaje informal del 52% se concentra en PET y HDPE, dejando las películas flexibles multicapa en vertederos o incineradas. La empresa social BariQ ha reciclado 15.000 millones de botellas de PET desde 2020, exportando todas las escamas recuperadas a Europa y América del Norte, donde la demanda de grado alimentario paga primas. El reciclador local Clipsico Pack mueve entre 60 y 70 contenedores mensuales de PET y HDPE enfardados hacia Turquía e Italia, lo que refleja la estrecha integración de Egipto con los flujos globales de resinas secundarias. La gran brecha técnica reside en las bolsas laminadas que combinan PE, PET y papel de aluminio, que evaden el reciclaje mecánico. Los laminados de barrera monomaterial podrían reducir los residuos de envases flexibles hasta en un 40% y representan el próximo campo de batalla de materiales.

Por Tipo de Envase: Los Formatos Flexibles Lideran

El envase flexible captó el 60,32% de los ingresos en 2025 y avanzará a una CAGR del 3,71%, impulsado por bolsas de pie, sobres y películas de formado-llenado-sellado que reducen los costos de transporte, maximizan la estética en el punto de venta y funcionan en equipos de alto rendimiento. Las marcas de aperitivos, bebidas en polvo y golosinas para mascotas valoran los cierres reclosables y el marcado láser que mejoran la comodidad del consumidor. Las bolsas retort permiten la logística a temperatura ambiente para comidas listas para consumir, eliminando entre USD 0,20 y 0,30 por kilogramo en gastos de cadena de frío, un margen decisivo en el clima cálido de Egipto. La impresión digital, aún incipiente, promete tiradas de producción cortas y rentables que permiten a los especialistas en marketing probar sabores y ediciones limitadas sin acumulación de inventario. Sin embargo, en ausencia de escala de reciclaje químico, la eliminación de películas multicapa sigue siendo un desafío sin resolver.

Los formatos rígidos retuvieron la participación restante del 39,68%, con las botellas de PET continuando dominando los refrescos carbonatados y el agua, y los envases de HDPE siendo el pilar de los lácteos, el aceite y los productos químicos domésticos. La reducción de peso ha recortado el peso promedio de las botellas de PET de 22 gramos a 18 gramos en una década, ahorrando resina y flete. Las botellas moldeadas por soplado también ofrecen llamativos relieves y etiquetado en molde que diferencian las marcas en los abarrotados pasillos de los supermercados. Sin embargo, el crecimiento se desacelera a medida que las categorías de bebidas maduran y las alternativas flexibles merman las salsas y condimentos que tradicionalmente se vendían en vidrio o plástico rígido.

Por Tipo de Producto: Las Botellas Dominan, las Bolsas Surgen

Las botellas y frascos generaron el 39,33% del tamaño del mercado de envases plásticos de Egipto en 2025, impulsados por entre 1.200 y 1.400 millones de botellas de PET consumidas anualmente en bebidas y el uso generalizado de HDPE en cuidado personal y detergentes. Los cambios de vidrio a plástico en aceite comestible, salsas y jarabes farmacéuticos continúan porque el plástico reduce las roturas y el combustible de transporte en aproximadamente un 30%. Sin embargo, la escasez de escamas de rPET impide alcanzar los objetivos de contenido reciclado del 25-30% y obliga a costosas importaciones desde Europa.

Las bolsas están en camino de registrar una CAGR del 4,33% hasta 2031, impulsadas por marcas de lácteos, alimentos para bebés y jugos que prefieren estructuras ligeras, con boquilla y aptas para retort. El control de porciones, la mejor visibilidad en el punto de venta y la compatibilidad con el comercio electrónico satisfacen las demandas de los consumidores urbanos. Las cubetas, vasos y bandejas termoformados siguen siendo elementos básicos para el yogur, el hummus y las ensaladas de delicatessen, mientras que los contenedores intermedios a granel atienden los líquidos a granel. Las clamshells y los blísteres ocupan roles de nicho en electrónica y productos farmacéuticos.

Por Industria de Usuario Final: Los Alimentos Lideran, el Sector Sanitario se Acelera

Los alimentos representaron el 30,32% de la demanda en 2025, ya que los fabricantes persiguen la extensión de la vida útil mediante atmósfera modificada, sellado al vacío y películas de barrera de oxígeno. La población de 105 millones de habitantes de Egipto, que crece un 1,8% anual, impulsa la adopción constante de aperitivos listos para consumir, productos de panadería y opciones congeladas que se adaptan a los estilos de vida urbanos. La consolidación minorista bajo los hipermercados comprime los márgenes de los convertidores al impulsar concesiones de precios anuales, incentivando la automatización y el ahorro de materiales.

El sector sanitario registrará la CAGR más rápida del segmento del 4,27% hasta 2031, la más rápida entre los usuarios finales, a medida que las exportaciones farmacéuticas de Egipto se disparan y la demanda doméstica de medicamentos de venta libre aumenta con una población que envejece y una cobertura de seguro médico en expansión.[2] Organización Mundial de la Salud, "Panorama de la Industria Farmacéutica de Egipto 2024," who.int Impulsando la demanda de blísteres conformes con las Buenas Prácticas de Fabricación de la UE, bolsas estériles y viales de inyección. La producción en sala limpia y la rigurosa validación elevan las barreras de capital que favorecen a los proveedores experimentados. Las bebidas, los cosméticos y otras industrias completan la demanda, cada una con expectativas regulatorias diferenciadas que fragmentan las cadenas de suministro.

Análisis Geográfico

La capacidad de envases plásticos de Egipto se concentra en el corredor del Delta del Nilo y el Gran Cairo, donde la proximidad a los consumidores, los puertos y las materias primas de resinas acorta las cadenas de suministro y permite entregas justo a tiempo. La Zona Económica del Canal de Suez de 460 km² y la Ciudad del 10 de Ramadán albergan complejos integrados que combinan el craqueo de resinas, la composición de masterbatch y la producción de envases terminados. Alejandría maneja cerca del 60% del tráfico de contenedores, lo que permite a los convertidores enviar al sur de Europa en tres días, un plazo imposible para los competidores asiáticos.

Las gobernaciones del Delta —Qalyubia, Gharbia y Dakahlia— se especializan en películas agrícolas, consumiendo aproximadamente entre 200.000 y 250.000 toneladas de LDPE anuales para envolturas de invernadero y ensilaje. Estos segmentos de commodities operan con márgenes ajustados y ciclos altamente estacionales, aunque la presencia local reduce el flete de entrada y ofrece velocidad de servicio que los proveedores extranjeros no pueden igualar.

El Alto Egipto sigue siendo un desafío logístico, dependiendo de envases transportados por camión desde El Cairo y Alejandría. Para extender el desarrollo económico, el gobierno ahora combina mayores exenciones fiscales con concesiones de terrenos para los convertidores que construyan plantas en Asiut, Sohag y Qena. Además, el estatus libre de aranceles de Egipto dentro de la Zona de Libre Comercio Continental Africana lo posiciona como trampolín para los envíos a Nairobi, Lagos y Johannesburgo, aunque los exportadores aún deben navegar los protocolos KEBS, NAFDAC y SABS que añaden entre el 3 y el 5% al costo de entrega.

Panorama Competitivo

El mercado de envases plásticos de Egipto está moderadamente fragmentado, con los diez mayores convertidores controlando aproximadamente entre el 40 y el 45% de los ingresos y muchos procesadores más pequeños que atienden nichos regionales. Las multinacionales globales —Amcor, Huhtamäki, ALPLA y Uflex— operan líneas de alta velocidad y altamente automatizadas y se apoyan en la I+D de la empresa matriz para la reducción de peso, los recubrimientos de barrera y la impresión digital. Sus certificaciones ISO 22000 y BRC cumplen con los mandatos de los compradores multinacionales y obtienen pedidos de exportación.[3]Organización Internacional de Normalización, "Sistemas de Gestión de la Inocuidad de los Alimentos ISO 22000," iso.org

Los líderes locales como Rotografia, NatPack, Taghleef Industries y Coveris Flexibles Egypt compiten con plazos de entrega más cortos, mínimos flexibles y relaciones con pequeños y medianos procesadores de alimentos. La experiencia en huecograbado de Rotografia apunta a los envolturas de confitería premium, mientras que la presencia de moldeo por soplado de NatPack abastece a los actores de aceite comestible y detergente. La integración hacia atrás sigue siendo poco frecuente, aunque algunos convertidores han añadido composición de masterbatch o se han integrado hacia adelante en el envasado por contrato para aumentar los márgenes.

Las oportunidades de espacio en blanco giran en torno a alternativas de cartón aséptico para jugos a temperatura ambiente, cierres resistentes a niños según ISO 8317 y laminados monomaterial que mejoran la reciclabilidad. Las inversiones tecnológicas se centran en sistemas de visión en línea que inspeccionan a 200 metros por minuto, reduciendo los residuos y las devoluciones de clientes, y en la reducción de peso impulsada por algoritmos que recorta la resina entre un 8 y un 12%. Los convertidores que buscan diferenciación futura ya están obteniendo certificaciones RecyClass o ISCC PLUS para verificar el cumplimiento de la economía circular.

Líderes de la Industria de Envases Plásticos de Egipto

Amcor Plc

Huhtamaki Oyj

Uflex Limited

Rotografia Group S.A.E.

ALPLA Werke Alwin Lehner GmbH & Co KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Ministerio de Industria y el Ministerio de Vivienda anunciaron el establecimiento de una nueva zona industrial de cinco millones de metros cuadrados que conecta la Ciudad del 6 de Octubre con Alejandría, con infraestructura integrada y conexiones ferroviarias directas al puerto de Alejandría.

- Marzo de 2025: Egipto implementó un marco de Responsabilidad Extendida del Productor para bolsas de compras para combatir los riesgos de los residuos plásticos, estableciendo nuevos requisitos regulatorios para los fabricantes e importadores de envases en todo el país.

- Febrero de 2025: El Consejo de Exportación de Alimentos anunció exportaciones récord de alimentos procesados de USD 6.100 millones en 2024, lo que representa un aumento del 21% e impulsa una demanda sustancial de envases en múltiples categorías de productos.

- Enero de 2025: Amcor plc ampliará la capacidad de envases flexibles en un 20% en su planta del 10 de Ramadán, añadiendo líneas de laminación de alta barrera para bolsas retort y sustratos de blíster, una inversión de USD 15 millones que crea 80 nuevos empleos.

Alcance del Informe del Mercado de Envases Plásticos de Egipto

El envase plástico se refiere a cualquier tipo de envase fabricado con materiales plásticos que se utiliza para proteger, almacenar, transportar y presentar productos. Se utiliza ampliamente en industrias como alimentos y bebidas, productos farmacéuticos, cosméticos, electrónica y comercio electrónico.

El Informe del Mercado de Envases Plásticos de Egipto está segmentado por Material (Polietileno, Tereftalato de Polietileno, Polipropileno, Poliestireno y PS Expandido, Plásticos Biodegradables/Compostables, Otros Materiales), Tipo de Envase (Rígido, Flexible), Tipo de Producto (Botellas y Frascos, Cubetas/Vasos/Cuencos/Bandejas, Contenedores Intermedios a Granel, Bolsas, Otros Tipos de Producto), Industria de Usuario Final (Alimentos, Bebidas, Sector Sanitario, Cosméticos y Cuidado Personal, Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Polietileno (PE) |

| Tereftalato de Polietileno (PET) |

| Polipropileno (PP) |

| Poliestireno (PS) y PS Expandido |

| Plásticos Biodegradables/Compostables |

| Otros Materiales |

| Rígido |

| Flexible |

| Botellas y Frascos |

| Cubetas, Vasos, Cuencos y Bandejas |

| Contenedores Intermedios a Granel |

| Bolsas |

| Otros Tipos de Producto |

| Alimentos |

| Bebidas |

| Sector Sanitario |

| Cosméticos y Cuidado Personal |

| Otras Industrias de Usuario Final |

| Por Material | Polietileno (PE) |

| Tereftalato de Polietileno (PET) | |

| Polipropileno (PP) | |

| Poliestireno (PS) y PS Expandido | |

| Plásticos Biodegradables/Compostables | |

| Otros Materiales | |

| Por Tipo de Envase | Rígido |

| Flexible | |

| Por Tipo de Producto | Botellas y Frascos |

| Cubetas, Vasos, Cuencos y Bandejas | |

| Contenedores Intermedios a Granel | |

| Bolsas | |

| Otros Tipos de Producto | |

| Por Industria de Usuario Final | Alimentos |

| Bebidas | |

| Sector Sanitario | |

| Cosméticos y Cuidado Personal | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el crecimiento en la industria de envases plásticos de Egipto?

Se prevé que el mercado de envases plásticos de Egipto alcance USD 2.940 millones en 2031, lo que refleja una CAGR del 3,37% desde 2026.

¿Qué material domina actualmente la demanda?

El polietileno lidera con una participación de mercado del 37,21% en 2025 debido a su versatilidad y seguridad en el suministro doméstico.

¿Qué formato de producto se expande más rápidamente?

Se proyecta que las bolsas registren una CAGR del 4,33% hasta 2031, a medida que las marcas de lácteos, alimentos para bebés y condimentos migran del vidrio o el plástico rígido.

¿Por qué el envase para el sector sanitario crece tan rápidamente?

La deslocalización cercana de líneas de blíster por parte de la UE y el aumento de las exportaciones farmacéuticas impulsarán la demanda del sector sanitario a una CAGR del 4,27% hasta 2031.

¿Cuál es el principal obstáculo en materia de sostenibilidad?

Egipto carece de reciclaje a gran escala para laminados flexibles multicapa, lo que impulsa un giro hacia estructuras de PE o PP monomaterial para facilitar la recuperación mecánica.

¿Cómo influirán los costos de energía en los convertidores?

Los aumentos de las tarifas eléctricas del 15-20% en julio de 2024 fomentan la inversión en reducción de peso, variadores de frecuencia y energía solar híbrida para proteger los márgenes.

Última actualización de la página el: