Tamaño y participación del mercado de petróleo y gas de Egipto

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

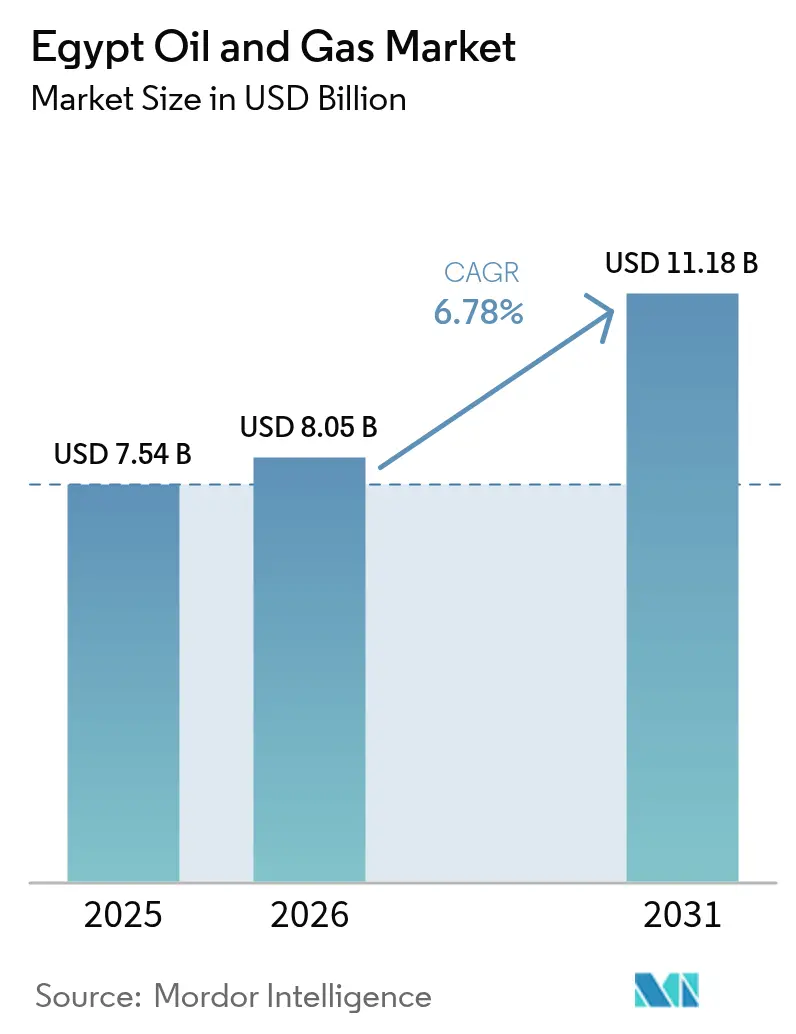

| Tamaño del mercado en el año base (2025) | 7.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

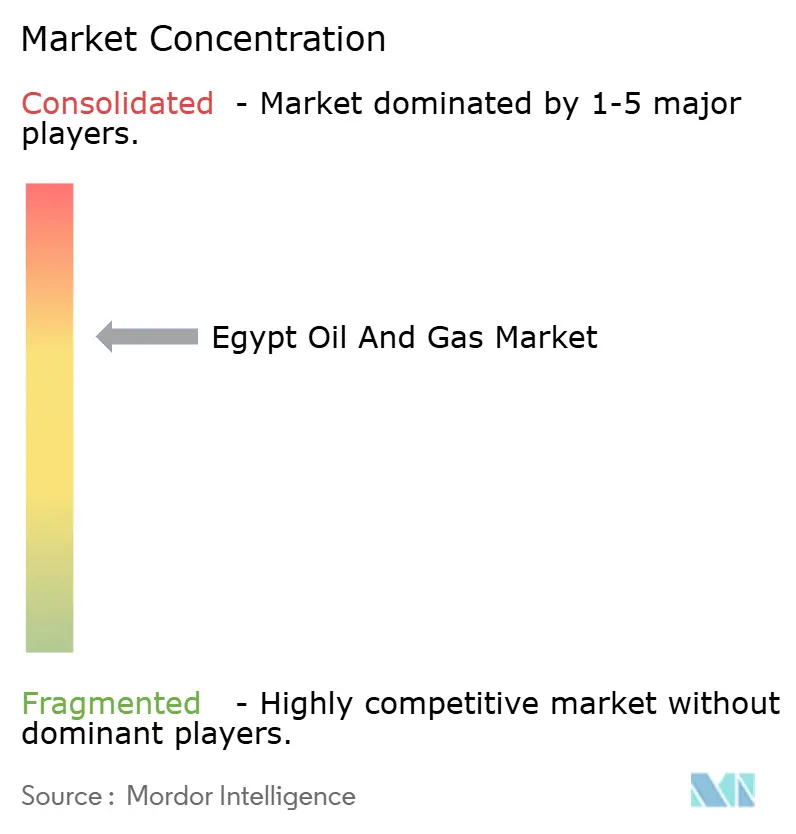

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de petróleo y gas de Egipto por Mordor Intelligence

El mercado de petróleo y gas de Egipto fue valorado en 7.540 millones de USD en 2025 y se estima que crecerá desde 8.050 millones de USD en 2026 hasta alcanzar los 11.180 millones de USD en 2031, a una CAGR del 6,78% durante el período de pronóstico (2026-2031).

El impulso inversor proviene de los descubrimientos de gas en alta mar, la reactivación de megaproyectos y un nuevo ciclo de financiación liderado por las grandes compañías internacionales. El aumento de la demanda interna, una base de activos en madurez y un régimen fiscal en mejora se combinan con la posición de Egipto como corredor energético mediterráneo para sostener los flujos de capital hacia aguas arriba, incluso cuando el país recurre intermitentemente a las importaciones de GNL durante los meses de máxima demanda.[1]"BP destinará 3.500 millones de USD a la exploración en Egipto," reuters.com El gasto en construcción continúa dominando el total de desembolsos, aunque los servicios de mantenimiento y parada técnica se expanden con mayor rapidez a medida que los operadores pasan de las ampliaciones de capacidad a las ganancias de eficiencia en un entorno de costos cada vez más ajustado. La adopción del yacimiento digital, junto con las reformas fiscales y regulatorias que mejoran las TIR de los proyectos en aproximadamente 200-300 puntos básicos, reduce los costos de equilibrio y acorta los ciclos de recuperación de la inversión, haciendo que las perspectivas egipcias sean cada vez más atractivas en relación con los yacimientos vecinos.[2]"La puerta de enlace digital acelera las concesiones," energycentral.com La proximidad geopolítica a la demanda europea de gas y la visión del gobierno de convertirse en un centro del Mediterráneo Oriental crean opcionalidad comercial para los volúmenes excedentarios, mientras que los programas acelerados de gas a energía protegen los ingresos durante las oscilaciones de los precios de las materias primas.

Conclusiones clave del informe

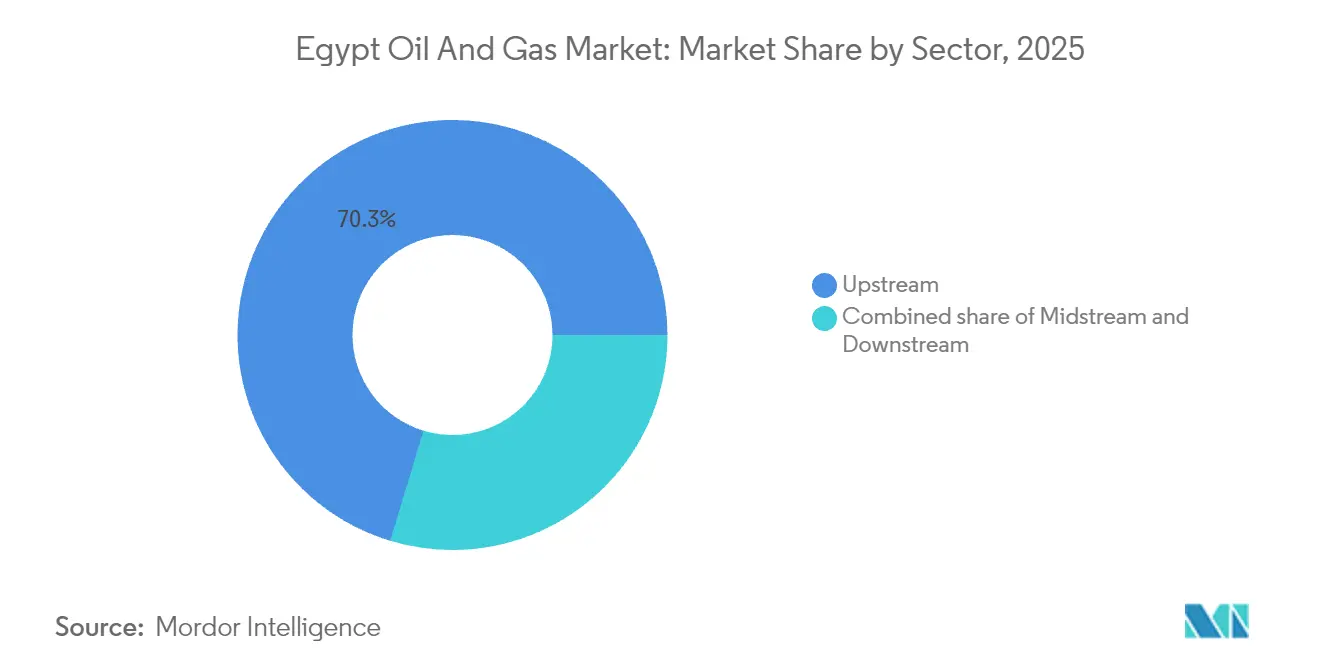

- Por sector, el segmento de aguas arriba representó el 70,32% de la participación del mercado de petróleo y gas de Egipto en 2025 y se proyecta que crecerá a una CAGR del 7,05% hasta 2031.

- Por ubicación, los emplazamientos terrestres generaron el 55,42% de los ingresos en 2025, mientras que se prevé que los desarrollos marinos se expandan a una CAGR del 7,26% entre 2026 y 2031.

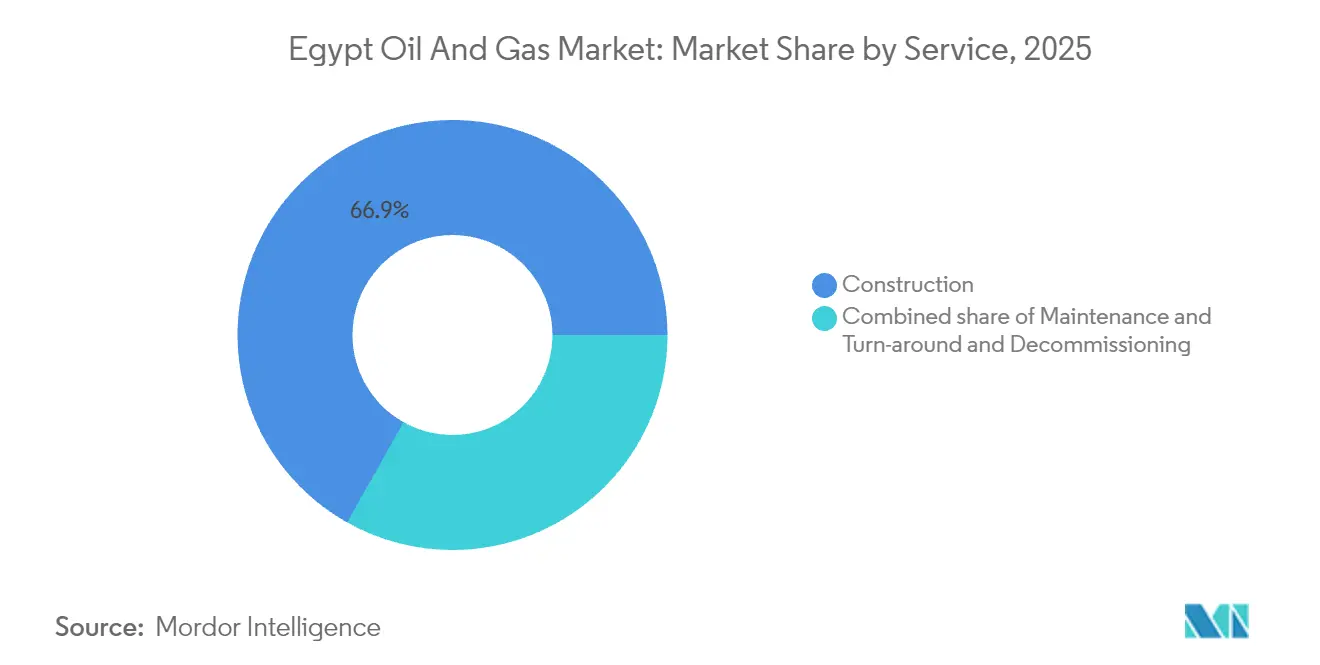

- Por servicio, la construcción representó el 66,85% del tamaño del mercado de petróleo y gas de Egipto en 2025; los servicios de mantenimiento y parada técnica constituyen la clase de activos de mayor crecimiento, con una CAGR del 7,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de petróleo y gas de Egipto

Análisis del impacto de los factores impulsores*

| Factor impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Reactivación de megaproyectos de gas en alta mar | 1.80% | Bloques marinos mediterráneos, Delta Oriental | Mediano plazo (2-4 años) |

| Compromisos acelerados de CAPEX en aguas arriba por parte de compañías petroleras internacionales y compañías nacionales de petróleo | 1.50% | Nacional, Desierto Occidental y alta mar | Corto plazo (≤ 2 años) |

| Programas acelerados de gas a energía | 1.20% | A nivel nacional, zonas industriales | Mediano plazo (2-4 años) |

| Reformas del régimen fiscal que mejoran las TIR de los proyectos | 0.90% | Rondas nacionales de concesiones | Largo plazo (≥ 4 años) |

| Adopción del yacimiento digital y operaciones remotas | 0.70% | Desierto Occidental, campos maduros del Golfo de Suez | Corto plazo (≤ 2 años) |

| Centro de gas del Mediterráneo Oriental planificado y visión de reexportación de GNL | 0.60% | Mediterráneo Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reactivación de megaproyectos de gas en alta mar (p. ej., Zohr)

La reanudación de la perforación en Zohr en enero de 2025 restableció el impulso del renacimiento de Egipto en alta mar y renovó la confianza en las perspectivas de aguas profundas.[3]"Eni reanuda la perforación en Zohr," reuters.com Los nuevos pozos y las conexiones secundarias acortan los tiempos de puesta en marcha, lo que permite a Eni monetizar las reservas incrementales mientras se reduce el riesgo en las áreas adyacentes en poder de BP y Chevron. Los parámetros económicos del proyecto se benefician de tuberías e instalaciones de procesamiento compartidas, que reducen los costos unitarios y mejoran los umbrales de equilibrio a nivel de campo. El éxito en Zohr también refuerza el poder de negociación diplomática de Egipto en los debates sobre seguridad energética europea, dado que los compradores buscan corredores de suministro de gas diversificados. Como referencia del mercado de petróleo y gas de Egipto, el desempeño de Zohr determina las decisiones de asignación de capital en el conjunto del yacimiento mediterráneo.

Compromisos acelerados de CAPEX en aguas arriba por parte de compañías petroleras internacionales y compañías nacionales de petróleo

Las compañías petroleras internacionales han destinado más de 17.000 millones de USD para actividades de aguas arriba en Egipto hasta 2030, el compromiso más importante desde la transición de 2011.[4]Ministerio de Petróleo, "Actualización de la expansión de la red de gas," sis.gov.eg El programa trienal de BP por 3.500 millones de USD, la asociación de Shell con Cheiron por 340 millones de USD y las nuevas áreas de concesión de Chevron en el Desierto Occidental ejemplifican el flujo de operaciones. La liquidación expedita de 1.500 millones de USD en atrasos eliminó un riesgo crediticio fundamental y desbloqueó los planes de perforación suspendidos. Este nuevo capital intensifica la demanda de plataformas de perforación, acelera la adquisición sísmica y abre vías de transferencia tecnológica que elevan los estándares de calidad de los servicios locales. Las presiones competitivas están, por tanto, reconfigurando el mercado de petróleo y gas de Egipto, a medida que empresas independientes ágiles y enfocadas en la tecnología desafían a las grandes compañías consolidadas en bloques selectos.

Programas acelerados de gas a energía para reducir el déficit eléctrico

La generación de energía absorbe actualmente entre el 75% y el 80% de la producción nacional de gas, asegurando la demanda de nuevos barriles procedentes de aguas arriba incluso durante las caídas de precios. El Estado ha conectado 9 millones de hogares a la red de gas en nueve años y tiene como objetivo alcanzar los 15 millones en 2030, consolidando así una demanda a largo plazo. Las conversiones de vehículos a gas natural comprimido superaron las 540.000 unidades a principios de 2025, diversificando los mercados de uso final. Aunque el objetivo del 42% de energías renovables reducirá el consumo incremental de gas, las empresas de servicios públicos siguen dependiendo de las plantas de ciclo combinado a gas como respaldo de confiabilidad, lo que mitiga la volatilidad de la demanda. El apoyo del Banco Mundial mediante préstamos para la modernización de la generación refuerza aún más la demanda de los productores de aguas arriba.

Reformas del régimen fiscal que mejoran las TIR de los proyectos

Los términos revisados de los acuerdos de producción compartida en Egipto flexibilizan los límites de recuperación de costos, reducen las primas de firma e introducen calendarios de amortización acelerada que elevan las TIR de los proyectos en un estimado de 200-300 puntos básicos. Un portal digital de ventanilla única agiliza las aprobaciones de concesiones, reduciendo los plazos de tramitación y los costos administrativos. Las reformas hacen que los campos marginales y los proyectos de recuperación mejorada de hidrocarburos sean comercialmente viables, desbloqueando reservas que anteriormente estaban paralizadas debido a los elevados costos de extracción. La resolución de los atrasos en los pagos es una señal de fiabilidad fiscal, un factor fundamental para los comités de crédito. En conjunto, estas medidas sitúan al mercado de petróleo y gas de Egipto en una posición más competitiva en la curva de costos global.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la participación de las energías renovables en la matriz energética | -1.10% | Zonas solares del Alto Egipto, red eléctrica nacional | Mediano plazo (2-4 años) |

| Racionalización continua de los subsidios a los combustibles | -0.80% | Mercados nacionales de petróleo | Corto plazo (≤ 2 años) |

| Restricciones de escasez de agua para la fracturación hidráulica y la recuperación mejorada de hidrocarburos | -0.50% | Desierto Occidental, Alto Egipto | Largo plazo (≥ 4 años) |

| Posibles impuestos europeos sobre el carbono en frontera | -0.30% | Refinerías orientadas a la exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la participación de las energías renovables en la matriz eléctrica de Egipto

El objetivo del 42% de energías renovables para 2030 incrementará la penetración de la energía solar y eólica desde el 12% registrado en 2024, reduciendo directamente el despacho de plantas eléctricas a gas. Los proyectos a escala de servicios públicos enmarcados en el programa Nexo Agua-Alimentación-Energía añadirán 4,2 GW, respaldados por 3.900 millones de USD en financiamiento concesional. Las mejoras de la red eléctrica por valor de 7.600 millones de EGP (154 millones de USD) permiten una mayor utilización de las energías renovables, al tiempo que se mantienen las plantas de gas para la inercia y el ajuste de picos. A medida que los costos nivelados de la energía solar caen por debajo de la paridad con el gas, el orden de despacho se desplaza, reduciendo la demanda de gas durante las horas diurnas. Los requisitos de capacidad de respaldo preservan, no obstante, un mercado base para los productores de aguas arriba, moderando el impacto en el mercado de petróleo y gas de Egipto sin eliminarlo por completo.

Racionalización continua de los subsidios a los combustibles

Los desembolsos mensuales en subsidios de 10.000 millones de EGP (197 millones de USD) están siendo eliminados gradualmente para cumplir con el plazo de supresión establecido para 2025. El aumento de los precios en surtidor erosiona la demanda de gasolina y fueloil, acelerando el cambio modal hacia vehículos de gas natural comprimido y promoviendo la sustitución de combustibles en la industria. La hoja de ruta asesorada por el Banco Mundial tiene como objetivo minimizar el malestar social, aunque la elasticidad del consumo ya es evidente en la menor retirada de productos refinados en los terminales de distribución. La reducción del consumo interno libera barriles para la exportación, compensando parcialmente las pérdidas de ingresos, pero exponiendo a las refinerías a los diferenciales internacionales y a los posibles ajustes por impuestos de carbono en frontera. La eliminación de los subsidios genera, por tanto, tanto una presión sobre la demanda como desafíos en la composición de la cartera que los operadores deben gestionar en el mercado de petróleo y gas de Egipto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector: el dominio del segmento de aguas arriba impulsa la transformación digital

El segmento de aguas arriba generó el 70,32% de los ingresos en 2025, lo que subraya su papel central en el mercado de petróleo y gas de Egipto. Es también el de mayor crecimiento, con una proyección de aumento a una CAGR del 7,05% hasta 2031, a medida que los operadores aceleran la perforación en los bloques de Zohr, North Dabaa y Raven. Los compromisos internacionales que superan los 17.000 millones de USD proporcionan la base de capital para estudios sísmicos tridimensionales, plataformas de alta especificación y conexiones submarinas, con el objetivo de elevar la producción nacional de nuevo por encima de los 2,5 millones de barriles de petróleo equivalente por día. La interpretación digital del subsuelo a través de la Plataforma de Aguas Arriba de Egipto acelera la maduración de los prospectos, mientras que las herramientas de posicionamiento de pozos con inteligencia artificial optimizan los patrones de drenaje y reducen el riesgo de pozos secos. En consecuencia, las estructuras de costos de aguas arriba continúan reduciéndose, mejorando los valores netos a pesar de los volátiles precios de referencia.

La infraestructura del tramo medio sigue siendo la columna vertebral logística del mercado de petróleo y gas de Egipto, aunque capta una menor proporción del nuevo gasto. La conectividad de tuberías con los campos israelíes y las ampliaciones de capacidad en las terminales de GNL de Idku y Damietta amplían la opcionalidad regional, pero el ritmo de nuevas construcciones se ajusta para alinearse con la puesta en marcha de las fases de aguas arriba. El crecimiento de aguas abajo enfrenta obstáculos derivados de las reformas de los subsidios a los combustibles y los inminentes impuestos al carbono, lo que lleva a las refinerías a buscar la integración con complejos petroquímicos y a realizar proyectos piloto de modernización para la eficiencia energética. En conjunto, el equilibrio sectorial está evolucionando hacia un segmento de aguas arriba habilitado por la tecnología y orientado a la exportación, mientras que el segmento de aguas abajo se centra en la resiliencia y la descarbonización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por ubicación: la expansión marina desafía la madurez del segmento terrestre

Los activos terrestres contribuyeron con el 55,42% de la facturación en 2025, lo que refleja la base de producción histórica de Egipto en el Desierto Occidental y el Golfo de Suez. Estos campos maduros se benefician de la infraestructura existente, proporcionando barriles de bajo costo que sustentan el flujo de caja y respaldan las políticas de dividendos corporativos. Los proyectos piloto de recuperación mejorada que emplean inundaciones de polímeros e inyección de CO₂ tienen como objetivo frenar las tasas de declive natural. Sin embargo, la escasez de agua y las limitaciones en la reinyección de gas limitan el potencial de expansión, haciendo que la mayoría de las adiciones terrestres sean marginales en términos de volumen.

El área marina está llamada a superar el crecimiento terrestre, expandiéndose a una CAGR del 7,26% y reconfigurando el perfil de participación del mercado de petróleo y gas de Egipto a favor de los yacimientos en aguas profundas. El éxito de Eni en Zohr ha validado el concepto del yacimiento de carbonatos, generando interés en las rondas de licitación para bloques contiguos. Aunque la intensidad del CAPEX es mayor —los árboles submarinos, los sistemas de producción, almacenamiento y descarga flotantes y las plataformas autoelevadoras de alta especificación elevan las tarifas diarias—, emergen economías de escala a través de tuberías de exportación compartidas y estructuras de procesamiento en cubierta. El programa de liquidación de pagos del Estado ha reducido aún más el riesgo percibido de las cuentas por cobrar marinas, desplazando la asignación de carteras dentro de los presupuestos de las compañías petroleras internacionales hacia los prospectos mediterráneos. En consecuencia, la contribución de las operaciones marinas al tamaño del mercado de petróleo y gas de Egipto está en camino de aproximarse a la paridad con los volúmenes terrestres antes de finales de la década.

Por servicio: la construcción lidera mientras el mantenimiento gana importancia estratégica

Las actividades de construcción captaron el 66,85% del gasto total en 2025, lo que refleja la fase de construcción de proyectos en Egipto, caracterizada por nuevas tuberías, trenes de procesamiento de gas y cavernas de almacenamiento. Los contratos de ingeniería, adquisición y construcción de gran envergadura, como la conexión de Leviathan por 400 millones de USD y las expansiones del tramo medio en GASCO, constituyen los principales valores de adjudicación. Sin embargo, los operadores examinan cada vez más el costo del ciclo de vida y la confiabilidad de los activos, desplazando los presupuestos incrementales hacia la optimización de instalaciones existentes.

Se prevé que los flujos de trabajo de mantenimiento y parada técnica crezcan a una CAGR del 7,44%, la más rápida dentro del mercado de petróleo y gas de Egipto. El despliegue de gemelos digitales en plataformas heredadas genera análisis predictivos que reducen el tiempo de inactividad y difieren el CAPEX en equipos de sustitución. Los contratistas que ofrecen paquetes integrados de inspección y reparación obtienen así tarifas diarias superiores, mientras que los requisitos regulatorios para reducir las quemas de gas y detectar fugas impulsan ciclos de modernización obligatorios. El desmantelamiento se encuentra aún en una etapa incipiente, limitado principalmente a las plataformas autoelevadoras envejecidas del Golfo de Suez; sin embargo, la planificación a largo plazo ha comenzado en el marco de las obligaciones de presentación de informes de criterios ambientales, sociales y de gobernanza.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Las operaciones nacionales siguen siendo el foco principal de la inversión, aunque los vínculos regionales influyen cada vez más en la estrategia. La ubicación central de Egipto conecta los recursos del África Subsahariana con los mercados mediterráneos, posicionando al país como un nodo de tránsito fundamental. El Foro del Gas del Mediterráneo Oriental formaliza este papel, alineando marcos regulatorios y facilitando las interconexiones de tuberías que podrían transformar los flujos comerciales durante la próxima década. La relación riesgo-recompensa en aguas arriba, combinada con un clima político estable en comparación con los países vecinos, consolida el atractivo de Egipto para el capital inversor.

En el Norte de África, la colaboración transfronteriza sigue limitada por los problemas de seguridad en Libia y la preferencia de Argelia por exportar directamente a Europa. No obstante, los mecanismos de intercambio de gas a través de terminales de GNL ofrecen vías provisionales para optimizar el suministro regional. Hacia el este, los vínculos con Israel y Chipre se profundizan, aportando volúmenes de gas que compensan los déficits estacionales domésticos. Estas importaciones, regasificadas en Damietta o Idku, sostienen el suministro local, aunque moderan las ambiciones inmediatas de reexportación en el marco del proyecto de centro del Mediterráneo Oriental.

Mirando hacia el sur, las compañías nacionales de petróleo y las empresas de servicios egipcias tienen puestas sus miras en los prospectos del África Subsahariana, aprovechando su experiencia para asegurar contratos de ingeniería, adquisición y construcción, y de operación y mantenimiento en Tanzania, Mozambique y Uganda. Dicha expansión exterior diversifica los ingresos e integra a Egipto en las redes energéticas panafricanas. Aunque la logística de tuberías sigue siendo incipiente, los alineamientos geopolíticos con la Zona de Libre Comercio Continental Africana podrían catalizar el desarrollo de futuros corredores, integrando aún más a Egipto en las cadenas de valor energético continentales.

Panorama regulatorio

El sector de petróleo y gas de Egipto está supervisado por el Ministerio de Petróleo y Recursos Minerales, con EGPC (petróleo), EGAS (gas natural) y GANOPE (Alto Egipto y zonas fronterizas) actuando como las principales contrapartes estatales en materia de licencias, aprobaciones y gobernanza operativa. El marco vigente se basa en concesiones, comúnmente estructuradas como acuerdos de reparto de producción (PSA, por sus siglas en inglés), en los que el Estado conserva la soberanía sobre los recursos y los derechos del contratista se definen según los términos del acuerdo y los instrumentos ratificados.

Un cambio operativo central en la administración es el uso de Egypt Upstream Gateway (EUG) como plataforma digital oficial para las rondas de licitación, el acceso a datos y la documentación estandarizada, incluidas las plantillas de acuerdos modelo mantenidas para 2025-2026. Este enfoque basado en un portal simplifica la participación de los licitantes internacionales, al mismo tiempo que refuerza el cumplimiento de los procesos, auditorías y aprobaciones de las entidades estatales integrados en la ejecución de las concesiones.

Panorama competitivo

El mercado de petróleo y gas de Egipto presenta una concentración moderada, con los cinco principales operadores —Eni, BP, Shell, Chevron y Apache— representando conjuntamente algo menos del 60% de la producción de aguas arriba. Las entidades estatales Egyptian General Petroleum Corp. (EGPC), EGAS y GASCO mantienen participaciones soberanas en la mayoría de las concesiones y la infraestructura crítica, garantizando la alineación con las políticas y la continuidad. Los nuevos participantes, especialmente Dragon Oil y Cheiron, aprovechan tecnologías de nicho y estructuras de gobernanza flexibles para ganar cuota en campos maduros en proceso de reactivación.

La digitalización se erige como el nuevo campo de batalla competitivo. Los adoptantes tempranos de la gestión de yacimientos impulsada por inteligencia artificial reportan ahorros de costos de dos dígitos, una ventaja significativa en las evaluaciones de ofertas de licencias. Las alianzas entre las grandes compañías mundiales de servicios y las empresas locales de ingeniería, adquisición y construcción facilitan la asimilación tecnológica, mientras que la Plataforma de Aguas Arriba de Egipto iguala el acceso a datos para los licitadores más pequeños. Los incentivos fiscales atraen además a empresas independientes dispuestas a asumir una mayor complejidad operativa a cambio de divisiones de beneficios preferentes sobre el petróleo.

El desempeño ambiental emerge como un factor diferenciador ante el endurecimiento de los estándares de importación de la Unión Europea. Los operadores están probando la recuperación de gas de quema, proyectos piloto de captura y almacenamiento de carbono y plataformas de perforación modulares impulsadas por energía solar para reducir las emisiones de Alcance 1. Quienes puedan certificar una menor intensidad de carbono obtienen una ventaja comercial con las refinerías y los compradores de servicios públicos europeos, reforzando el valor de la marca y mitigando la exposición futura a aranceles. Como resultado, la dinámica competitiva combina cada vez más métricas de volumen con indicadores de eficiencia en carbono.

Líderes de la industria de petróleo y gas de Egipto

Eni SpA

BP PLC

Shell PLC

Apache Corp.

Chevron Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe un conjunto de oportunidades visible en el gas del Mediterráneo en aguas profundas, donde los ciclos de descubrimiento a desarrollo se están comprimiendo mediante conexiones (tie-backs) a infraestructura ya establecida. En abril de 2026, Eni anunció el descubrimiento de Denise W-1 en la Concesión Temsah (con un reporte de 2 Tcf de gas y 130 millones de barriles de condensados), lo que resalta el potencial incremental de recursos cerca de las redes de evacuación y procesamiento existentes. Esto respalda el espacio disponible para servicios submarinos, de perforación e integración en instalaciones ya existentes (brownfield), que reducen los costos unitarios de desarrollo frente a construcciones nuevas (greenfield), además de expandir el conjunto de prospectos que pueden superar los umbrales de inversión bajo los términos comerciales actualizados de Egipto y los flujos de trabajo de licencias más rápidos.

El flujo de actividad a corto plazo también se ve reforzado por programas de exploración liderados por el gobierno y compromisos de los operadores que se traducen en una demanda tangible de servicios en plataformas de perforación, servicios de pozos y procesamiento de gas. El Ministerio de Petróleo y Recursos Minerales estableció una hoja de ruta para 2026 con el objetivo de perforar 101 pozos exploratorios, y Agiba Petroleum aceleró la segunda fase de la expansión de la planta de tratamiento de gas de Meleiha para elevar la capacidad a 100 MMcf/d, lo que indica necesidades de eliminación de cuellos de botella en instalaciones intermedias y de superficie. Por el lado de los operadores, bp confirmó planes para invertir 1.500 millones de USD en exploración y desarrollo de gas natural para el año fiscal 2026/2027, mientras que Shell y KUFPEC iniciaron una campaña de perforación de cuatro pozos en el Mediterráneo, lo que señala oportunidades para la entrega integrada de proyectos, mejoras de compresión y procesamiento, y mantenimiento enfocado en la confiabilidad, alineado con los requisitos de gestión estacional de suministro de Egipto.

Desarrollos recientes del sector

- Abril de 2026: Eni anunció el descubrimiento de gas y condensados de Denise W-1 en la Concesión Temsah en aguas de Egipto, con hallazgos reportados de aproximadamente 2 Tcf de gas y 130 millones de barriles de condensados asociados. La ubicación respalda opciones de desarrollo basadas en infraestructura, fortaleciendo el caso para conexiones (tie-backs) y acelerando la demanda de servicios submarinos y de perforación vinculados al gas del Mediterráneo.

- Julio de 2025: Shell alcanzó una decisión final de inversión para el descubrimiento de gas de Mina West en el Mediterráneo egipcio, planificando una conexión submarina (tie-back) a la infraestructura existente de West Delta Deep Marine. Esta medida enfatiza el crecimiento eficiente en capital basado en instalaciones existentes (brownfield) y expande el flujo a corto plazo de trabajos submarinos, de instalación e integración.

- Febrero de 2025: bp anunció el inicio de la producción de la Segunda Fase de Desarrollo de Raven en aguas de Egipto, como parte del proyecto West Nile Delta. La incorporación de volúmenes incrementales respalda la estabilidad de los ingresos upstream y mantiene la utilización para los proveedores de servicios de operaciones, mantenimiento y paradas programadas en instalaciones marinas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, definimos el mercado de petróleo y gas de Egipto como el valor creado a partir de las actividades upstream, midstream y downstream que respaldan la producción, el transporte, el procesamiento y el suministro de petróleo crudo, gas natural y productos relacionados dentro de Egipto.

Exclusiones del alcance: La dimensión del mercado excluye la generación de energía no relacionada y la actividad minera general que no esté directamente vinculada a las operaciones de la cadena de valor de petróleo y gas.

Descripción general de la segmentación

- Por sector

- Aguas arriba

- Tramo medio

- Aguas abajo

- Por ubicación

- Terrestre

- Marino

- Por tipo de activo

- Construcción

- Mantenimiento y parada técnica

- Desmantelamiento

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando señales específicas de Egipto sobre oferta, demanda e infraestructura que se pueden verificar año tras año. Nos basamos en series estadísticas y operativas públicas, como los comunicados del Ministerio de Petróleo y Recursos Minerales, las publicaciones de EGPC y EGAS cuando están disponibles, los conjuntos de datos por país de la IEA y la OPEP, y series históricas al estilo del BP Statistical Review (o tablas similares de balance energético público).

Para convertir estas señales en un modelo funcional, también recurrimos a fuentes como los indicadores macroeconómicos del Banco Mundial, los flujos comerciales de combustibles y productos relacionados de UN Comtrade, actualizaciones de transporte marítimo y terminales de las autoridades portuarias, y artículos revisados por pares que explican el comportamiento de declive y recuperación de los campos. Los informes de las empresas, las presentaciones a inversores y la prensa confiable se utilizan luego para determinar el momento de los principales otorgamientos de proyectos, expansiones y cierres, lo cual se verifica posteriormente durante las entrevistas. Además, utilizamos suscripciones de pago que cubren datos financieros e inteligencia empresarial, noticias y finanzas, bases de datos de patentes y, cuando es necesario, registros de importación y exportación a nivel de envío. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas y de pago para recopilar, validar y aclarar los supuestos finales.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba el modelo documental, especialmente cuando los datos públicos están retrasados o se reportan en unidades distintas. Hablamos con una combinación de operadores, partes interesadas de midstream y downstream, proveedores de servicios EPC y de mantenimiento, y asesores del sector, y luego verificamos los datos frente a perspectivas centradas en Egipto y perspectivas regionales más amplias para garantizar que los supuestos reflejaran lo que está sucediendo en el terreno.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 18% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 19% | Gerentes: 49% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento del mercado se construye utilizando una combinación de enfoques descendente (top-down) y ascendente (bottom-up), donde los totales principales se reconstruyen a partir de indicadores de demanda y actividad de Egipto, y luego se verifican con consolidaciones selectivas. En el enfoque descendente, las señales de consumo de petróleo y capacidad de refinación, las tendencias de consumo de gas, y los patrones de CAPEX upstream y midstream se traducen en valor utilizando supuestos realistas de costos y precios que son consistentes a lo largo del período analizado.

En la práctica, algunos indicadores clave del mercado guían el modelo cada año, incluidos el rendimiento de combustibles líquidos y la utilización de la capacidad, la demanda de gas por parte de los grandes sectores consumidores, la dirección del precio promedio realizado de los hidrocarburos, el ritmo de aprobación de proyectos y la intensidad de los servicios de mantenimiento y paradas programadas durante los cortes planificados. Cuando los datos directos son escasos, las brechas se manejan aplicando rangos de utilización conservadores y trasladando las razones de actividad confirmadas en las entrevistas, antes de revisarlas si se validan nuevos proyectos o eventos de inactividad.

Para la elaboración de pronósticos, se utiliza el análisis de escenarios de modo que el momento de los proyectos, la dirección de los precios y los cambios en la utilización puedan reflejarse sin sobreajustar las cifras. El caso base se ancla en lo que los operadores y contratistas esperan para el desarrollo de campos, los flujos de GNL y gasoductos, y las operaciones de refinación, y los supuestos se traducen en pasos anuales de volumen y valor que pueden repetirse y auditarse.

Validación de datos y ciclo de actualización

Validamos los resultados cruzando el modelo con señales independientes, como las tendencias publicadas de balance energético, las adiciones de capacidad anunciadas y los cambios visibles en el comportamiento de exportación e importación. Los valores atípicos son revisados por un analista que vuelve a verificar las conversiones de unidades, el momento y los supuestos de precios, y luego la lógica se prueba nuevamente utilizando la retroalimentación de las entrevistas cuando una variación no se puede explicar a partir de fuentes públicas.

Antes de la aprobación final, el trabajo pasa por una revisión interna de varios pasos en la que los totales se reconcilian con los factores subyacentes, y cualquier cambio grande se rastrea hasta un evento o supuesto específico. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como grandes aprobaciones de proyectos, interrupciones, cambios de política o grandes shocks de precios. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban la visión más actualizada, respaldada por las mismas verificaciones repetibles.

El tamaño del mercado de petróleo y gas de Egipto de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para el petróleo y gas de Egipto no siempre coinciden, ya que los límites de alcance y las señales de demanda seleccionadas para el modelado pueden diferir. La tabla de referencia muestra una dispersión relativamente estrecha alrededor de los miles de millones de un solo dígito medio, lo cual suele ocurrir cuando las fuentes coinciden en el límite del país, pero difieren en qué partes de la cadena de valor se monetizan.

La tabla señala una brecha clave sobre qué se cuenta como valor de mercado frente a lo que se trata como factores de actividad. En el modelo de Mordor Intelligence, las actividades upstream, midstream y downstream se mantienen dentro de una sola visión de valor, y la traducción del consumo de petróleo y la capacidad de refinación, el consumo de gas y el CAPEX a USD se actualiza con conversiones de unidades y momentos consistentes, en lugar de mezclar indicadores solo de volumen con totales de valor.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,54 mil millones de USD (2025) | |

| Editor de datos de la industria A | 7,26 mil millones de USD (2023) | Utiliza un año base más antiguo y una trayectoria de crecimiento más lenta, y la descripción del alcance publicado se apoya más en etiquetas de segmentos amplios sin mostrar cómo los indicadores de actividad se convierten en USD año por año. |

| Editor de consultoría B | 7,50 mil millones de USD (2024) | Se percibe un enfoque basado en escenarios, pero la cifra principal parece sensible a cómo se tratan los ingresos midstream y downstream, y a si el momento de los proyectos se reconoce al momento de la adjudicación, el gasto o la puesta en marcha. |

En general, la diferencia entre las cifras se explica principalmente por el momento (año base) y la forma en que se asigna el valor a la actividad a lo largo de la cadena, más que por un desacuerdo sobre si Egipto tiene una gran huella en el sector de petróleo y gas. Al mantener los insumos rastreables a unas pocas señales repetibles y luego volver a verificar la traducción a USD durante la validación, la cifra final se mantiene práctica de defender y actualizar.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de petróleo y gas de Egipto en 2031?

Se espera que el mercado alcance los 11.180 millones de USD en 2031 a una CAGR del 6,78%.

¿Qué segmento lidera el gasto dentro del sector de petróleo y gas de Egipto?

El segmento de aguas arriba domina con una participación de ingresos del 70,32% en 2025.

¿Qué tan rápido crecen las actividades marinas en relación con las terrestres?

Se prevé que los ingresos marinos aumenten a una CAGR del 7,26%, superando la tasa de crecimiento del segmento terrestre.

¿Qué reformas fiscales están atrayendo inversión extranjera?

La reducción de las primas de firma, la amortización acelerada y la mejora de los términos de recuperación de costos han elevado las TIR de los proyectos en aproximadamente 200-300 puntos básicos.

¿Cómo aborda Egipto la demanda de gas del sector eléctrico?

El Estado ha conectado 9 millones de hogares a la red de gas y depende de las plantas de ciclo combinado a gas para entre el 75% y el 80% de la generación eléctrica, incluso a medida que las energías renovables ganan terreno.

¿Qué herramientas digitales están reconfigurando las operaciones de aguas arriba en Egipto?

Los modelos de yacimientos impulsados por inteligencia artificial, los gemelos digitales y la Plataforma de Aguas Arriba de Egipto están reduciendo el riesgo de exploración y mejorando los factores de recuperación.

Última actualización de la página el: