Tamanho e Participação do Mercado de Revestimentos de Piso do Egito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

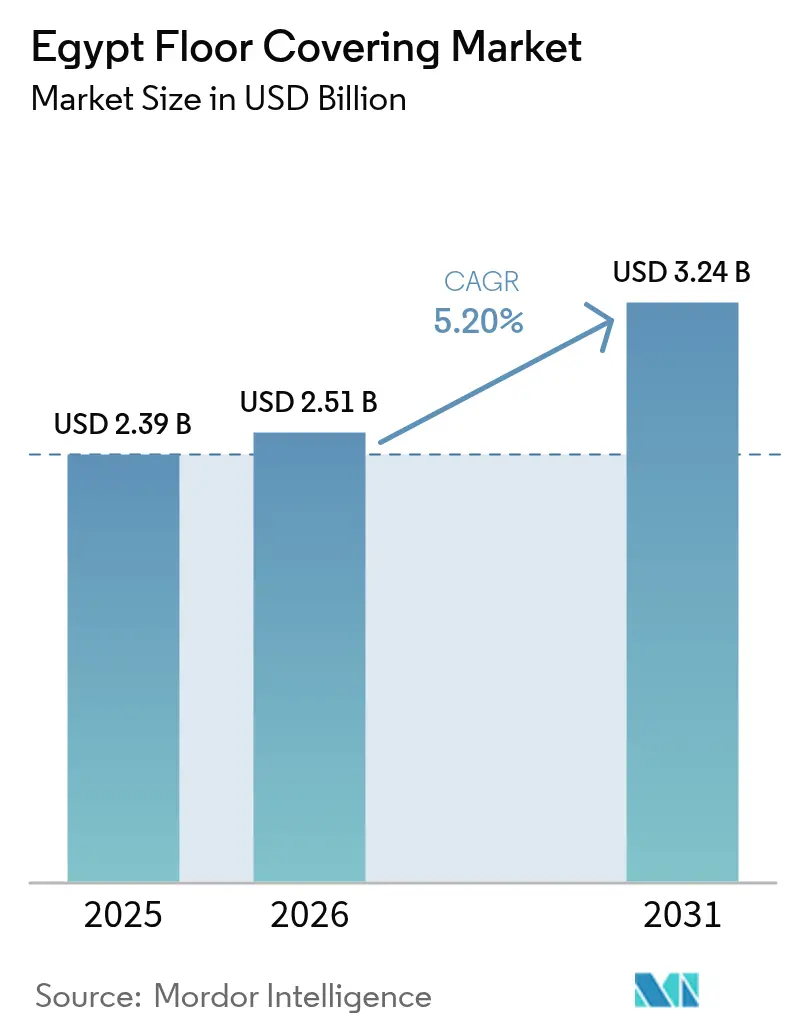

| Tamanho do mercado no ano base (2025) | 2.39 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos de Piso do Egito por Mordor Intelligence

O tamanho do Mercado de Revestimentos de Piso do Egito em 2026 é estimado em USD 2,51 bilhões, crescendo a partir do valor de 2025 de USD 2,39 bilhões, com projeções para 2031 mostrando USD 3,24 bilhões, crescendo a um CAGR de 5,20% no período 2026-2031.

Robustos programas habitacionais governamentais, o boom do turismo ao longo do Mar Vermelho e os acelerados investimentos em imóveis comerciais estão ancorando a demanda em todas as categorias de produtos. O mercado de revestimentos de piso do Egito também se beneficia do status do país como maior produtor de azulejos cerâmicos da África, conferindo aos fabricantes locais uma vantagem estrutural de custo que os protege da maioria dos choques de preços relacionados a importações[1]Fonte: Centro Nacional de Pesquisa em Habitação e Construção, "Avaliação de Alguns Azulejos Cerâmicos de Parede Egípcios Produzidos Localmente," tandfonline.com. . De acordo com o Relatório de Inteligência do Mercado de Construção do Egito da JLL (1º trimestre de 2024), a atividade de construção registrou um CAGR de 8,00% em 2024-2025, sustentada por aproximadamente USD 515 bilhões em projetos regionais não adjudicados que estão progressivamente avançando para a adjudicação de contratos e início das obras. O crescimento paralelo na hotelaria, exemplificado pelo pipeline de 21 hotéis da IHG e pelo plano da Hilton de mais que triplicar sua presença no Egito, continua a incorporar especificações premium ao mix de aquisições. Por fim, a localização estratégica do Egito e os acordos regionais de livre comércio mantêm o mercado de revestimentos de piso do Egito competitivo nas exportações, com carpetes e revestimentos de piso têxteis atingindo USD 28 milhões em 2023, principalmente para países vizinhos africanos.

Principais Conclusões do Relatório

- Por tipo de produto, carpetes e tapetes detinham 41,12% da participação do mercado de revestimentos de piso do Egito em 2025, enquanto o revestimento de piso resiliente tem previsão de avançar a um CAGR de 8,09% até 2031.

- Por tipo de construção, renovação e substituição representaram 64,02% do tamanho do mercado de revestimentos de piso do Egito em 2025; a nova construção deve expandir a um CAGR de 7,06% até 2031.

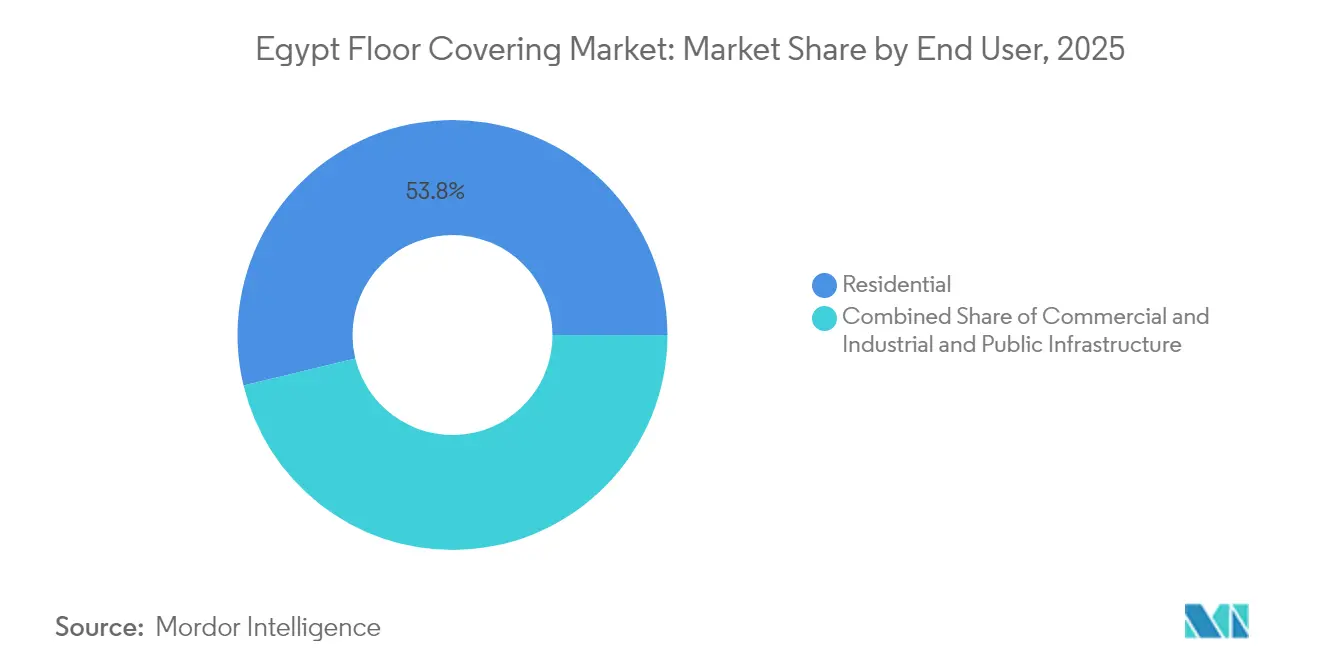

- Por usuário final, o segmento residencial manteve uma participação de 53,78% em 2025, enquanto as aplicações comerciais estão progredindo a um CAGR de 6,55% até 2031.

- Por canal de distribuição, o varejo B2C dominou com 69,34% de participação em valor em 2025, mas empreiteiros e revendedores B2B têm previsão de registrar um CAGR de 8,22% até 2031.

- Por geografia, Grande Cairo e Giza lideraram com 39,86% de participação na receita em 2025, enquanto as Governadorias do Mar Vermelho estão posicionadas para o CAGR mais rápido de 8,63% até 2031.

- Principais players como Oriental Weaver, Cleopatra Ceramics, Tarkett S.A., Mohawk Industries e RAK Ceramics detêm grande participação de mercado em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Revestimentos de Piso do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de megaprojetos habitacionais apoiados pelo governo | +1.8% | Nova Capital Administrativa, novas cidades | Médio prazo (2-4 anos) |

| Reformas de hotéis e resorts impulsionadas pelo turismo ao longo do Mar Vermelho | +1.2% | Costa do Mar Vermelho, Costa Norte, metrô do Cairo | Curto prazo (≤2 anos) |

| Expansão de varejo e shopping centers em cidades de segundo nível criando nova demanda por revestimentos | +0.9% | Alexandria, Giza, Corredor de Suez | Médio prazo (2-4 anos) |

| Materiais resistentes ao clima e tolerantes ao calor ganhando preferência | +0.7% | Alto Egito, regiões desérticas | Longo prazo (≥4 anos) |

| Grandes obras de infraestrutura e hubs de transporte | +1.1% | Corredores nacionais, zonas logísticas | Médio prazo (2-4 anos) |

| Crescimento na construção e renovação educacional | +1.3% | Grande Cairo, região do Delta, Assiut | Curto a médio prazo (1-3 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Megaprojetos Habitacionais Apoiados pelo Governo

A Nova Capital Administrativa, por si só, representa um compromisso de USD 45 bilhões que exigirá mais de 1,5 milhão de m² de revestimento de piso em edifícios governamentais, condomínios residenciais e distritos de uso misto. Centros urbanos semelhantes em andamento em Alamein, Mansoura e Cidade do 6 de Outubro incorporam especificações de revestimento em licitações públicas, garantindo efetivamente pedidos de volume para fornecedores estabelecidos de azulejos e revestimentos resilientes. Grandes compras em lote permitem que os produtores domésticos amortizem custos de energia e atualizem a tecnologia de fornos, consolidando assim uma vantagem de custo por metro quadrado que os concorrentes regionais menores têm dificuldade em igualar. O mercado de revestimentos de piso do Egito capitaliza, portanto, as economias de escala, enquanto as regras de contratação pública enfatizam o conteúdo local e prazos de entrega rápidos que elevam as barreiras para importadores. Os empreiteiros que operam nesses megaprojetos selecionam cada vez mais graus cerâmicos adequados ao clima e pisos vinílicos de luxo (LVT) que toleram ciclos térmicos.

Reformas de Hotéis e Resorts Impulsionadas pelo Turismo ao Longo do Mar Vermelho

As redes de hotelaria continuam a estabelecer padrões mais elevados de estética e durabilidade. IHG e Hilton visam coletivamente mais de 40 novos hotéis até 2030, traduzindo-se em aproximadamente 750.000 m² de demanda por revestimentos de piso premium no curto prazo. Os proprietários de projetos exigem superfícies antiderrapantes e resistentes ao ar marinho que possam ser instaladas com tempo de inatividade mínimo, impulsionando uma mudança em direção a LVT modular, placas de porcelana e compostos de pedra engenheirada. O mercado de revestimentos de piso do Egito se beneficia porque as fábricas de azulejos domésticas adicionaram impressão digital de alta definição e linhas de retificação, permitindo-lhes fornecer especificações de luxo a preços abaixo dos de importação. Fornecedores capazes de certificar produtos segundo os padrões ambientais LEED ou EDGE garantem o status de fornecedor preferencial em empreendimentos de resorts, reforçando ainda mais a participação de mercado.

Expansão de Varejo e Shopping Centers em Cidades de Segundo Nível Criando Nova Demanda por Revestimentos

As modernas áreas de varejo em Alexandria, Giza e nas governadorias do Canal de Suez agora se concentram em torno de projetos de shopping centers que variam de 50.000 a 100.000 m². Cada empreendimento normalmente aloca 25% da área bruta construída para zonas comuns que requerem porcelana de alto tráfego, terraço ou vinil de núcleo rígido. Os incorporadores também reservam zonas de destaque para sistemas de concreto polido ou micro-revestimento que oferecem estética contemporânea a menor custo de ciclo de vida. À medida que esses investidores se diversificam além do Cairo, o mercado de revestimentos de piso do Egito se expande geograficamente e cria pipelines de vendas para distribuidores com cobertura logística em múltiplas cidades. Em paralelo, os formatos de varejo omnicanal integram áreas de retirada na loja cujo movimento repetido de paletes exige revestimentos resilientes de uso intensivo.

Materiais Resistentes ao Clima e Tolerantes ao Calor Ganhando Preferência

As condições climáticas extremas do Egito estão acelerando a adoção de materiais de revestimento avançados projetados para suportar flutuações de temperatura, exposição a UV e desafios de expansão térmica. A crescente preferência por materiais resistentes ao clima reflete lições aprendidas com falhas de revestimentos tradicionais no ambiente severo do Egito, onde as temperaturas de verão excedem 40°C e os ciclos térmicos causam degradação dos materiais. Os produtos de piso vinílico de luxo (LVT) e composto de pedra plástica (SPC) estão ganhando força devido à sua estabilidade dimensional e resistência à expansão térmica, particularmente em aplicações comerciais onde os custos de ar-condicionado tornam o controle de temperatura dispendioso.[2]Fonte: Floor Daily, "O LVT Rígido Continua a Evoluir," floordaily.net. O compromisso dos Emirados Árabes Unidos com uma redução de 31% nas emissões de carbono até 2030 está influenciando os padrões regionais de construção, com a liderança de Dubai em projetos certificados LEED criando efeitos de transbordamento nas práticas de construção egípcias. Essa tendência está impulsionando a inovação em materiais de origem local, incluindo soluções de revestimento à base de palmeira de tâmaras apresentadas na Index Dubai 2024, que oferecem resistência natural ao calor e credenciais de sustentabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade cambial nos custos de madeira importada | –1.4% | Segmentos premium nacionais | Curto prazo (≤2 anos) |

| Concorrência de preços de azulejos cerâmicos de baixo custo | –0.8% | Residencial econômico, varejo de massa | Médio prazo (2-4 anos) |

| Capacidade de fabricação local limitada restringindo oportunidades de exportação em larga escala | –0.6% | Nacional | Longo prazo (≥4 anos) |

| Escassez de instaladores qualificados fora das áreas metropolitanas | –0.5% | Cidades rurais e de segundo nível | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Cambial nos Custos de Madeira Importada

A desvalorização da libra egípcia em relação às principais moedas está criando pressões de custo sem precedentes para fabricantes e distribuidores de revestimentos de piso que dependem de matérias-primas importadas. Pesquisas indicam que a depreciação cambial leva a uma inflação superior a 37%, com produtos de revestimento de madeira e laminado experimentando aumentos de preços desproporcionais devido à sua dependência de importações. O método da paridade do poder de compra sugere uma taxa de câmbio justa de EGP 38,5 por USD, significativamente diferente das taxas de mercado atuais, criando incerteza contínua para o planejamento de projetos e estratégias de precificação. Essa volatilidade está forçando os fabricantes a explorar cadeias de suprimentos alternativas e a acelerar o fornecimento doméstico de matérias-primas, embora os recursos florestais limitados do Egito restrinjam a disponibilidade local de madeira. O desafio cambial é particularmente agudo para projetos residenciais premium, onde produtos de madeira maciça importada e madeira engenheirada comandam margens mais altas, mas enfrentam crescente sensibilidade de preço por parte de incorporadores e consumidores finais.

Concorrência de Preços de Azulejos Cerâmicos de Baixo Custo

A posição do Egito como maior produtor de azulejos cerâmicos da África criou intensa concorrência de preços que pressiona as margens de lucro em toda a cadeia de valor de revestimentos de piso. Os fabricantes domésticos de cerâmica se beneficiam de matérias-primas abundantes e de baixo custo e de infraestrutura de produção estabelecida, permitindo estratégias de precificação agressivas que desafiam as alternativas importadas e os produtos domésticos premium. A disponibilidade de argilas plásticas de alta qualidade como alternativas à argila bentonita importada está reduzindo ainda mais os custos de produção e aumentando a competitividade de preços no segmento cerâmico. Essa pressão de preços está forçando os fabricantes de revestimentos não cerâmicos a enfatizar características de valor agregado, como facilidade de instalação, durabilidade e flexibilidade de design, para justificar preços premium. A intensidade competitiva é particularmente desafiadora para produtos de revestimento resiliente que precisam competir com azulejos cerâmicos em aplicações residenciais e comerciais sensíveis ao custo, onde as preferências estéticas podem favorecer soluções cerâmicas tradicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Inovação Resiliente Desafia a Dominância Tradicional

Carpetes e tapetes retiveram 41,12% da participação do mercado de revestimentos de piso do Egito em 2025, impulsionados pela afinidade cultural e pelas vantagens de escala da Oriental Weavers, que gerou um lucro líquido de EGP 2,54 bilhões em 2024. No entanto, o revestimento resiliente tem projeção de registrar um CAGR de 8,09%, posicionando-o como o principal disruptor do mercado de revestimentos de piso do Egito até 2031. O Piso Vinílico de Luxo e o SPC ganham aceitação em saúde, educação e hotelaria, onde a instalação rápida e a resistência à umidade superam os preços mais elevados. A cerâmica fabricada localmente, por sua vez, aproveita a liderança de custo, amplas paletas de estilo e redes de distribuição nacionais, defendendo sua participação no mercado habitacional de massa.

Os choques cambiais marginalizam a madeira maciça importada e a madeira engenheirada, reduzindo os sortimentos e elevando a substituição por cerâmica e SPC. O laminado permanece um meio-termo de preço médio, embora preocupações com o inchamento por umidade restrinjam sua penetração em locais costeiros. Soluções de nicho em cortiça e borracha atendem a zonas de alto desempenho, como academias e laboratórios, mas a produção local limitada e a instalação especializada mantêm os volumes modestos. No geral, as transições de categoria refletem um equilíbrio entre preferência cultural e adaptação pragmática ao clima e à macroeconomia do Egito dentro do mercado de revestimentos de piso do Egito.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Construção: A Dominância da Renovação Cede Espaço ao Novo Desenvolvimento

Renovação e substituição responderam por 64,02% do tamanho do mercado de revestimentos de piso do Egito em 2025, refletindo a reforma cíclica de um vasto estoque de edificações existentes. A nova construção, impulsionada por megaprojetos e programas habitacionais, tem previsão de um CAGR de 7,06%, erodindo gradualmente a inclinação histórica em direção à renovação. Os ciclos de substituição tipicamente favorecem azulejos resilientes de encaixe e cerâmica de assentamento fino que minimizam o tempo de inatividade, enquanto os empreendimentos em terrenos virgens adotam substratos acústicos integrados, pisos elevados e revestimentos de longa duração.

Os megaprojetos de turismo mesclam as duas dinâmicas: os operadores hoteleiros reformam ativos existentes mesmo enquanto novas construções de grande porte são iniciadas. Os marcos de licitação governamental agora agrupam pacotes de fornecimento e instalação, transferindo o risco para os empreiteiros e estimulando o crescimento do canal B2B. O resultado líquido é um mix de oportunidades mais equilibrado, com a renovação ainda maior, mas a nova construção cada vez mais influente em todo o mercado de revestimentos de piso do Egito.

Por Usuário Final: O Crescimento Comercial Supera a Base Residencial

O segmento residencial manteve 53,78% da receita de 2025, sustentado por subsídios hipotecários e impulso demográfico. O espaço comercial, no entanto, deve registrar um CAGR de 6,55% até 2031, superando o crescimento residencial à medida que os estoques de escritórios e varejo aumentam na Nova Capital Administrativa e nas cidades satélites. Os corredores de hotelaria ao longo do Mar Vermelho exigem especificações de alta durabilidade que favorecem placas de porcelana, LVT e carpetes padronizados projetados para limpeza frequente.

Os usuários industriais e de infraestrutura pública adotam vinil antiestático, borracha de uso intensivo e sistemas epóxi projetados para tráfego de empilhadeiras e alta exposição química. A crescente atenção à qualidade do ar interno em escolas e hospitais fomenta a adoção de SPC de baixo COV e carpetes antimicrobianos, reformulando os roteiros de desenvolvimento de produtos dentro do mercado de revestimentos de piso do Egito.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: O Crescimento B2B Desafia a Dominância do Varejo

Os Canais B2C/Varejo capturaram 69,34% das vendas em 2025 devido à rede de revendedores de bairro e grandes showrooms de móveis do Egito. No entanto, empreiteiros especializados e revendedores de projetos B2B registrarão um CAGR de 8,22% à medida que a complexidade dos megaprojetos impulsiona as aquisições em direção a soluções turnkey. Os incorporadores na Nova Capital Administrativa assinam cada vez mais acordos-quadro que cobrem fornecimento, instalação e suporte pós-venda, favorecendo entidades que mantêm estoque próximo aos canteiros de obras.

As lojas de materiais de construção ainda influenciam as escolhas dos consumidores para reformas de apartamentos, enquanto o comércio eletrônico ganha força entre os millennials com maior familiaridade digital. Modelos híbridos emergem em distritos de uso misto, onde os residentes selecionam pisos em estúdios de design de varejo que alimentam pedidos consolidados de empreiteiros, estreitando a coordenação da cadeia de suprimentos em todo o mercado de revestimentos de piso do Egito.

Análise Geográfica

O Grande Cairo domina a demanda em valor à medida que a Nova Capital Administrativa canaliza orçamentos apoiados pelo Estado para complexos de múltiplas torres que exigem 75.000 m² de acabamentos de piso por complexo governamental. Os incorporadores aqui aproximam os aluguéis de escritórios premium de grau A em termos de USD, justificando importações de porcelana italiana para lobbies de destaque. Ao longo do Mar Vermelho, Hurghada e Sharm El-Sheikh aceleram as reformas de hotelaria com base em 14,6 milhões de chegadas de turistas previstas para 2025, traduzindo-se em ciclos contínuos de substituição de carpetes de corredor e revestimento de decks de piscinas.

Alexandria e a Costa Norte do Egito aproveitam o plano diretor de Ras El Hekma, onde uma injeção de USD 35 bilhões apoiada pelos Emirados Árabes Unidos desencadeia uma onda de inícios residenciais e de varejo programados para entregar 25.000 unidades até 2030. As cidades do Canal de Suez expandem as áreas de armazéns e logística, cada uma com média de 40.000 m² de concreto revestido com epóxi anualmente após o Egito inaugurar sua estratégia de "porto seco". O Alto Egito permanece sensível ao preço, abastecendo-se de produtores locais de cerâmica baseados em Minya, cujo raio de distribuição fica dentro de 300 km para minimizar o frete. Os clusters de fabricação orientados para exportação na Cidade do Décimo de Ramadã e na Cidade de Sadat atendem aos mercados africanos sob a preferência tarifária da COMESA, proporcionando ao mercado de revestimentos de piso do Egito reservas em moeda estrangeira quando a demanda doméstica arrefece.

Análise da cadeia de valor

A cadeia de valor de revestimentos de piso do Egito começa com insumos de matéria-prima e processamento intermediário, passando depois pela fabricação, distribuição, instalação e serviço pós-venda. Os principais insumos incluem argilas e minerais para cerâmica e pedra, polímeros e aditivos para vinil/SPC, e fios para carpetes e tapetes. Grandes players domésticos reduzem o risco de fornecimento por meio da integração. Por exemplo, a Oriental Weavers apoia sua produção de carpetes de nylon por meio de sua instalação interna de fios King Tut (120 toneladas/dia), enquanto grandes produtores de carpetes, como a MAC Carpet, operam vários locais de fabricação na Décima Cidade de Ramadã, incluindo capacidade vinculada a zonas francas que apoia a logística de exportação e a gestão de câmbio.

No downstream, o fluxo de produtos se divide entre o varejo B2C (revendedores de bairro, centros de materiais para o lar, lojas especializadas e canais online) e canais B2B (contratantes, revendedores de projetos e aquisições em regime de contrato-quadro para megaprojetos). Zonas industriais e corredores logísticos moldam a competitividade, e a presença de produção de SPC em parques especializados como a Unispec no Parque Industrial Teda, em Suez, melhora o acesso à infraestrutura portuária e a clientes de projetos. Os pontos de estrangulamento se concentram em torno de matérias-primas importadas para madeira e alguns insumos químicos, onde a disponibilidade de moeda estrangeira e o tempo de desembaraço portuário podem afetar o custo desembarcado e o prazo de entrega. Uma segunda restrição é a disponibilidade de instaladores fora das principais áreas metropolitanas, o que pode limitar a adoção de sistemas mais sensíveis à especificação, como LVT/SPC e preparações avançadas de subpiso.

Cenário Competitivo

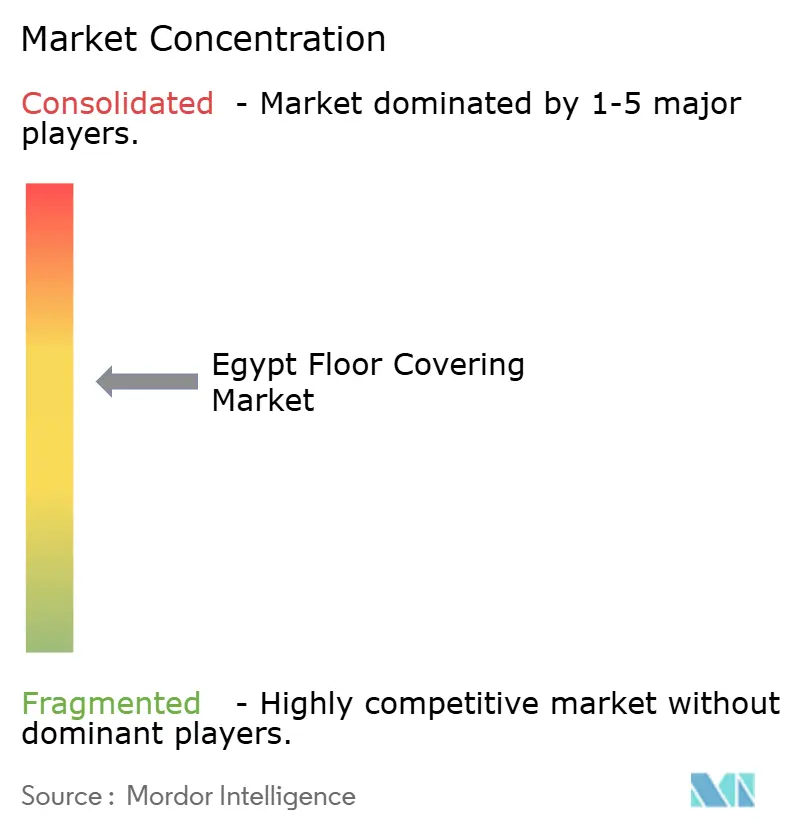

O mercado de revestimentos de piso do Egito é moderadamente concentrado, com alguns players líderes controlando uma parcela significativa do mercado. A Oriental Weavers domina graças à integração do berço ao portão, canais de franquia globais e produção anual superior a 109 milhões de m². A Cleopatra Ceramics capitaliza a proximidade às pedreiras de argila do Sinai para fornecer azulejos de valor em toda a região MENA, enquanto a Tarkett aproveita a demanda regional por LVT por meio de sua aliança estratégica com a Elissa Plastics. A diferenciação tecnológica centra-se no esmaltamento digital, estética a jato de tinta e controle de qualidade em linha usando detecção de defeitos habilitada por IA.

As atualizações de sustentabilidade permanecem um campo de batalha estratégico. A Cleopatra Ceramics testou a co-queima de hidrogênio em fornos de biscoito, visando uma redução de 15% na intensidade de CO₂ até 2027. A Tarkett implantou linhas de recolhimento de PVC pós-consumo, enquanto a Marble & Granite City introduziu circuitos de recuperação de água que reciclam 95% da lama de processo. As perspectivas de fusões e aquisições giram em torno de produtores de mosaicos de terraço de médio porte que buscam aporte de capital para modernizar as linhas de polimento rotativo. Enquanto isso, marcas europeias cortejam fabricantes originais egípcios para estimativas de marca própria, ampliando a gama de produtos sem construir fábricas em terrenos virgens.

Líderes do Setor de Revestimentos de Piso do Egito

Oriental Weaver

Cleopatra Ceramics

Tarkett S.A

Mohawk Industries

RAK Ceramics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A demanda orientada por especificações em empreendimentos de uso misto e ligados à infraestrutura está criando espaço em branco para sistemas de revestimento de piso posicionados com base em desempenho ao longo do ciclo de vida, velocidade de instalação e eficiência de manutenção, especialmente em espaços comerciais de hospitalidade, educação, saúde e adjacentes a transporte. O impulso operacional e de fit-out em torno das melhorias de transporte da Grande Cairo (Monotrilho East Nile operacional no início de 2026, trabalho contínuo no Monotrilho West Nile e na Linha 4 do Metrô) apoia oportunidades para acabamentos de tráfego intenso e sistemas resilientes modulares. Também cria adequação para ecossistemas de adesivos/subcamadas que os contratantes podem implantar em escala em entregas faseadas na Nova Capital Administrativa e distritos vizinhos.

No lado da oferta, as ações de política industrial em 2026 relacionadas a salvaguardas de aço e à evolução da conformidade de exportação criam duas áreas práticas de oportunidade para participantes de revestimentos de piso. Primeiro, o fornecimento e a fabricação locais de componentes de acabamento à base de metal (perfis, acabamentos, narizes de escada, elementos de piso elevado) podem se tornar mais competitivos à medida que medidas de salvaguarda definitivas sobre certos produtos planos de aço importados entrem em vigor a partir de abril de 2026. Segundo, fabricantes e fornecedores orientados para exportação podem se diferenciar construindo capacidades de documentação ambiental alinhadas aos requisitos da GOEIC introduzidos sob a Resolução nº 33 de 2026, fortalecendo o acesso a compradores internacionais que solicitam evidências de emissões e conformidade como parte do processo de compra.

Desenvolvimentos recentes do setor

- Maio de 2026: a Oriental Weavers lançou uma plataforma digital unificada para expandir o e-commerce em todo o grupo e melhorar a personalização para o cliente. A iniciativa fortalece o alcance direto ao consumidor junto com os revendedores tradicionais, e pode ajudar a estabilizar as vendas ao melhorar a descoberta de produtos e a captação de pedidos durante ciclos de renovação.

- Fevereiro de 2025: o primeiro-ministro Moustafa Madbouly inaugurou a Fase II da fábrica do Ceramica Cleopatra Group na zona industrial de Ain Sokhna, cobrindo 500.000 metros quadrados e apoiada por um investimento de 5 bilhões de EGP. A área industrial adicional apoia maior disponibilidade local de produtos cerâmicos e de porcelanato usados em projetos residenciais e de hospitalidade, reforçando a profundidade da oferta doméstica em relação às importações.

- Dezembro de 2024: a Hilton anunciou planos de triplicar seu número de hotéis no Egito, adicionando 25 propriedades. Esse pipeline aumenta a atividade de aquisição de curto prazo para acabamentos de piso premium e de alta durabilidade em quartos de hóspedes e áreas públicas, apoiando a demanda por porcelanato, pisos resilientes modulares e soluções de carpete especificadas em importantes corredores turísticos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este trabalho, o mercado de revestimentos de piso do Egito é o valor dos produtos usados para cobrir pisos que são vendidos e instalados dentro do Egito em demandas residenciais, comerciais e lideradas por construtoras.

Exclusões de escopo: excluímos mobiliário, produtos químicos de cuidado com pisos, adesivos vendidos como produtos independentes e itens mais amplos de decoração de interiores que não são usados como revestimentos de piso.

Visão geral da segmentação

- Por Tipo de Produto

- Carpetes e Tapetes

- Revestimento de Piso Resiliente

- Folhas de Vinil e VCT

- Pisos Vinílicos de Luxo (LVT)

- Linóleo

- Revestimento de Borracha

- Revestimento de Cortiça

- Revestimento de Piso Não Resiliente

- Azulejo Cerâmico e de Porcelana

- Pedra Natural

- Madeira Maciça

- Madeira Engenheirada

- Laminado

- Revestimento de Piso Resiliente

- Por Tipo de Construção

- Nova Construção

- Renovação e Substituição

- Por Usuário Final

- Residencial

- Comercial

- Industrial e Infraestrutura Pública

- Por Canal de Distribuição

- B2C/Canais de Varejo

- Lojas de Materiais de Construção

- Lojas Especializadas

- Online

- Outros Canais de Distribuição

- B2B/Empreiteiros/Revendedores

- B2C/Canais de Varejo

- Por Geografia

- Grande Cairo e Giza

- Alexandria e Costa Mediterrânea

- Delta do Nilo

- Alto Egito

- Canal de Suez e Sinai

- Governadorias do Mar Vermelho

- Carpetes e Tapetes

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer limites claros de mercado e ancorar o modelo a sinais reais de construção e comércio do Egito antes de levar as premissas ao campo. Consultamos fontes públicas como publicações da CAPMAS, publicações do Banco Central do Egito, estatísticas comerciais da UN Comtrade, indicadores macroeconômicos do Banco Mundial, e normas e artigos do setor de fontes como a ISO e periódicos revisados por pares.

Para traduzir esses sinais em uma estrutura de dimensionamento utilizável, também revisamos registros de empresas e apresentações a investidores, catálogos de importadores e distribuidores, e atualizações relatadas por sites de imprensa e associações respeitados que cobrem materiais de construção e atividade habitacional. Para verificações de consistência de preços e financeiras das empresas, usamos seletivamente assinaturas pagas para dados financeiros e notícias corporativas, e para visões de importação-exportação em nível de embarque quando isso ajudou a validar a disponibilidade de produtos e faixas de valor. Esta lista de fontes é ilustrativa, e muitas outras referências foram usadas para coletar pontos de dados, verificar lacunas e esclarecer divisões pouco claras.

Entrevistas primárias e pesquisas

O trabalho primário foi realizado para confirmar o que é realmente contabilizado como revestimento de piso no Egito, e para testar a robustez das participações entre tipos de produtos, usuários finais e canais. Conversamos com fabricantes, importadores, distribuidores, instaladores e grandes compradores, para que premissas como mudanças de mix, preços médios de venda e demanda de renovação versus nova construção pudessem ser corrigidas quando os sinais de pesquisa documental não fossem suficientes. Como este é um mercado nacional, os insumos foram validados entre os principais centros de demanda e tipos de projetos, em vez de serem divididos em regiões globais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 12% | |

| Nível médio: 52% | Líderes funcionais/de unidade: 43% | |

| Players menores: 20% | Gerentes: 45% |

Dimensionamento e previsão de mercado

O modelo central começa a partir de uma construção top-down, na qual a atividade de construção e a demanda por renovação são traduzidas em um pool de demanda por revestimentos de piso para o Egito, que é então convertido em valor de mercado usando faixas de preço por categoria. Sempre que possível, corroboramos o total com verificações seletivas bottom-up, como consolidações de fornecedores e importadores a partir de uma amostra selecionada, e uma construção simples de volume vezes preço médio de venda para produtos-chave, a fim de ajustar o número geral.

Os insumos usados no modelo incluem tendências de conclusão e licenciamento de construções, intensidade de projetos residenciais versus comerciais, frequência de renovação e substituição, dependência de importação por tipo de produto, e movimento de preço médio por categorias resilientes e não resilientes. Como moeda e inflação podem distorcer séries de valor, acompanhamos os períodos de taxa de câmbio usados para conversão e os alinhamos com o feedback de preços captado nas entrevistas.

Para a previsão, usamos análise de cenários apoiada por uma visão multivariada leve, na qual o pipeline de construção, os sinais de formação de moradias e a atividade de reforma foram tratados como os principais motores e, então, reponderados com base no que instaladores e distribuidores esperam para mudanças de mix. Se uma verificação bottom-up estivesse ausente para uma categoria de nicho, a lacuna foi tratada por meio de alocação baseada em participação a partir de mixes validados, seguida por uma verificação de razoabilidade em relação a indicadores comerciais e de canal.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações cruzadas repetidas, em que os totais do modelo são comparados com sinais independentes, como tendências de valor de importação, direção da atividade de construção e faixas de preço observadas. Quando surge uma grande variação, o fator causador é isolado, a premissa é revisada, e um recontato rápido é acionado com o grupo de respondentes relevante antes da aprovação final.

Uma segunda revisão do analista é feita para identificar inconsistências entre segmentos e anos, e então a planilha completa é verificada quanto à lógica aritmética e de unidades antes da publicação. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que possam alterar preços, fluxos comerciais ou o ritmo da construção. Antes da entrega, um analista realiza uma nova revisão para que os clientes recebam a visão mais atualizada.

O tamanho do mercado de revestimentos de piso do Egito da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para revestimentos de piso do Egito podem parecer muito distantes porque o escopo nem sempre é idêntico, e porque as premissas de preço e de tempo cambial podem alterar o valor mesmo quando o volume é semelhante. As diferenças também surgem de como as empresas tratam a demanda por renovação, as margens de canal e se o número reflete apenas produtos ou também inclui serviços de instalação.

A tabela de referência mostra uma dispersão significativa entre os valores do ano atual, e no modelo da Mordor Intelligence a cifra está ligada à receita de produtos de revestimento de piso dentro do Egito, com categorias de produtos e demanda de usuários finais validadas por meio de entrevistas e depois alinhadas a sinais comerciais e de construção do mesmo ano.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,39 bilhões de USD (2025) | |

| Consultoria Global A | 2,64 bilhões de USD (2026) | Usa um ano-base mais recente e pode aplicar um aumento de preço mais rápido, o que pode elevar o valor mesmo que o crescimento subjacente da demanda permaneça semelhante. |

| Portal do Setor B | 2,27 bilhões de USD (2024) | Frequentemente depende de instantâneos de anos anteriores e pode subestimar as compras de renovação e substituição, o que reduz o valor em anos com reformas ativas. |

Quando o ano, o tempo cambial e o que está incluído são alinhados, boa parte da diferença se torna explicável e repetível. Nossa abordagem mantém o total rastreável a fatores claros de demanda, como atividade de construção, participação de renovação e precificação por categoria, o que torna o número final mais fácil de reconciliar e atualizar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de revestimentos de piso do Egito em 2026?

O mercado é avaliado em USD 2,51 bilhões em 2026 e deve atingir USD 3,24 bilhões até 2031.

Qual categoria de produto está crescendo mais rapidamente?

O revestimento resiliente, liderado por SPC e LVT, tem previsão de um CAGR de 8,09% até 2031.

O que impulsiona a demanda por revestimentos ao longo do Mar Vermelho?

USD 125 bilhões em projetos de hotelaria, como Ras El Hekma e Ras Ghamila, exigem revestimentos comerciais duráveis e resistentes ao sal.

Como a volatilidade cambial impacta o revestimento de madeira?

A depreciação da libra elevou os custos de madeira importada em mais de 50%, deslocando a demanda para cerâmica e SPC produzidos localmente.

Quem lidera o cenário competitivo doméstico?

A Oriental Weavers detém 34% de participação em carpetes fabricados à máquina, enquanto a Cleopatra Ceramics controla 11,50% das vendas de azulejos cerâmicos.

Qual é a perspectiva para a distribuição B2B?

Os canais de empreiteiros B2B têm projeção de crescer a um CAGR de 8,22% à medida que os incorporadores de megaprojetos favorecem acordos turnkey de fornecimento e instalação.

Página atualizada pela última vez em: