Tamaño y Participación del Mercado de Tereftalato de Dimetilo (DMT)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

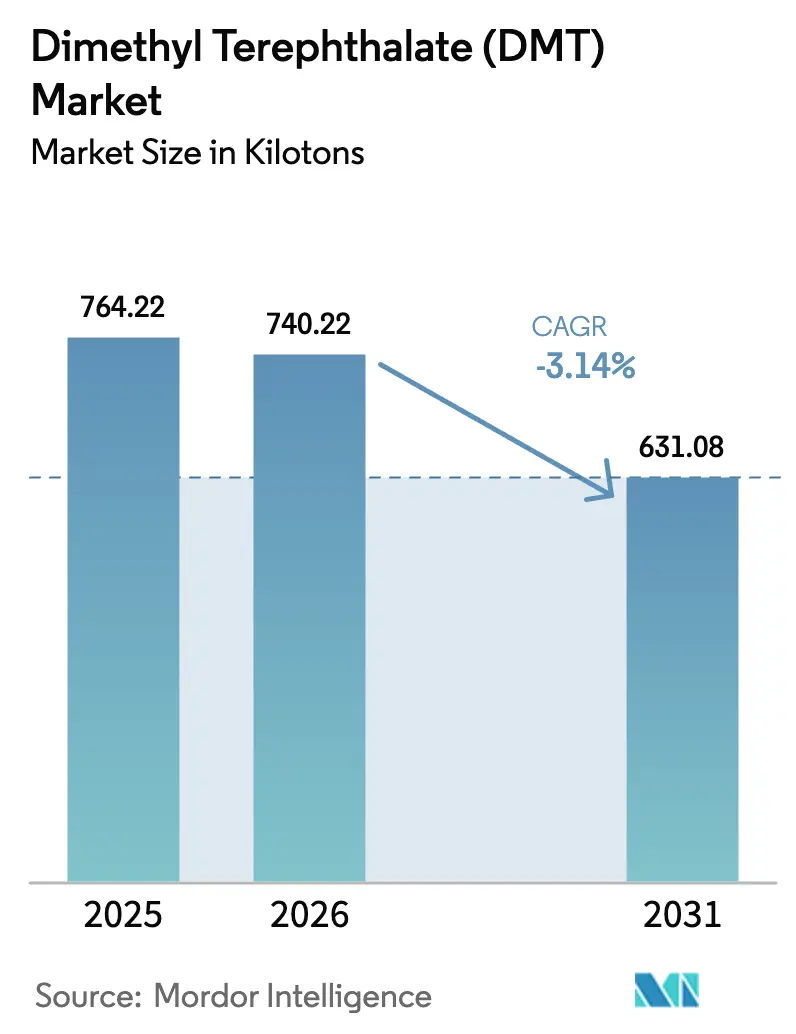

| Volumen del Mercado (2026) | 740.22 kilotones |

| Volumen del Mercado (2031) | 631.08 kilotones |

| Tasa de crecimiento (2026 - 2031) | -3.14% CAGR |

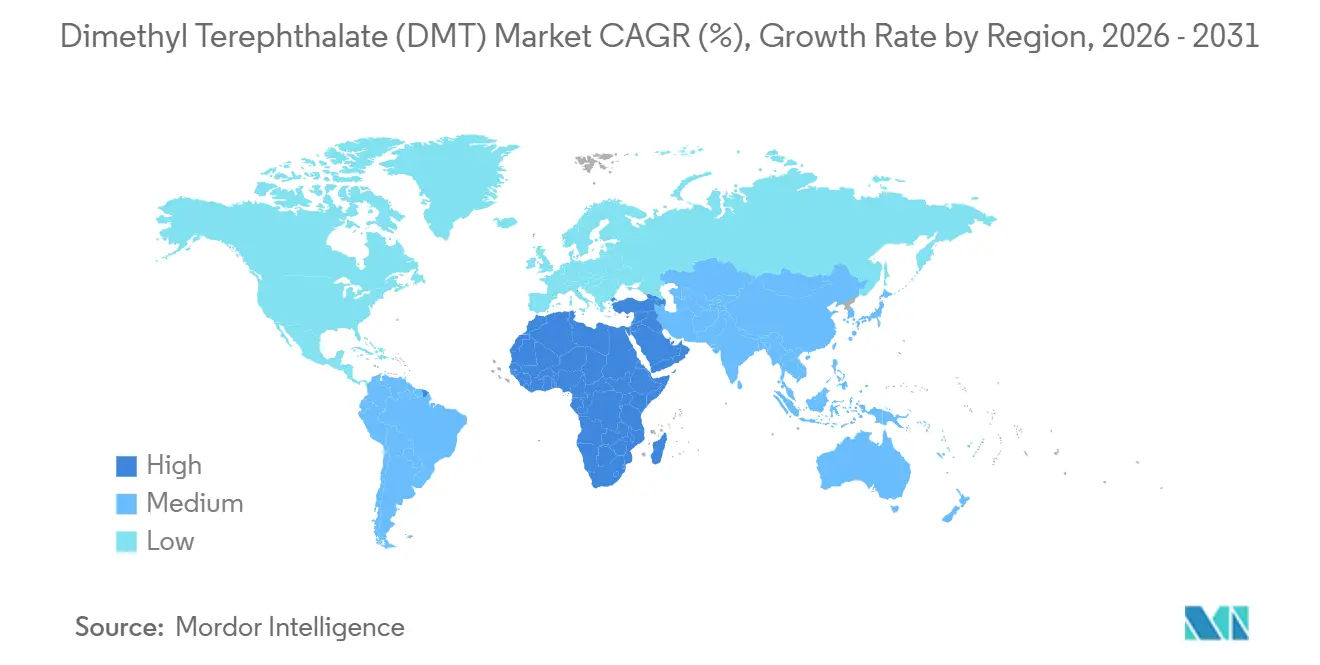

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tereftalato de Dimetilo (DMT) por Mordor Intelligence

Se espera que el tamaño del Mercado de Tereftalato de Dimetilo disminuya de 764,22 kilotones en 2025 a 740,22 kilotones en 2026 y se prevé que alcance 631,08 kilotones en 2031 a una CAGR de -3,14% durante 2026-2031. Los elevados costes operativos en Europa, la puesta en marcha de unidades de ácido tereftálico purificado (PTA) a megaescala en China y la volatilidad de los precios del metanol continúan erosionando la demanda; sin embargo, las inversiones en reciclaje químico y las aplicaciones de copolímeros de nicho mantienen un suelo bajo la pérdida de volumen. Asia-Pacífico sigue siendo el mayor centro de demanda, América del Norte pivota hacia el DMT circular mediante metanólisis, y Europa busca competitividad a través de energía baja en carbono y la posible protección del Mecanismo de Ajuste en Frontera por Carbono (CBAM). La intensidad competitiva es moderada a medida que las plantas heredadas cierran, las cadenas integradas de poliéster se consolidan y los innovadores canalizan capital hacia intermedios reciclados o de origen biológico. Como resultado, el mercado de tereftalato de dimetilo navega una narrativa dual de declive estructural en la demanda de producto virgen y resiliencia selectiva en las cadenas de valor circular.

Conclusiones Clave del Informe

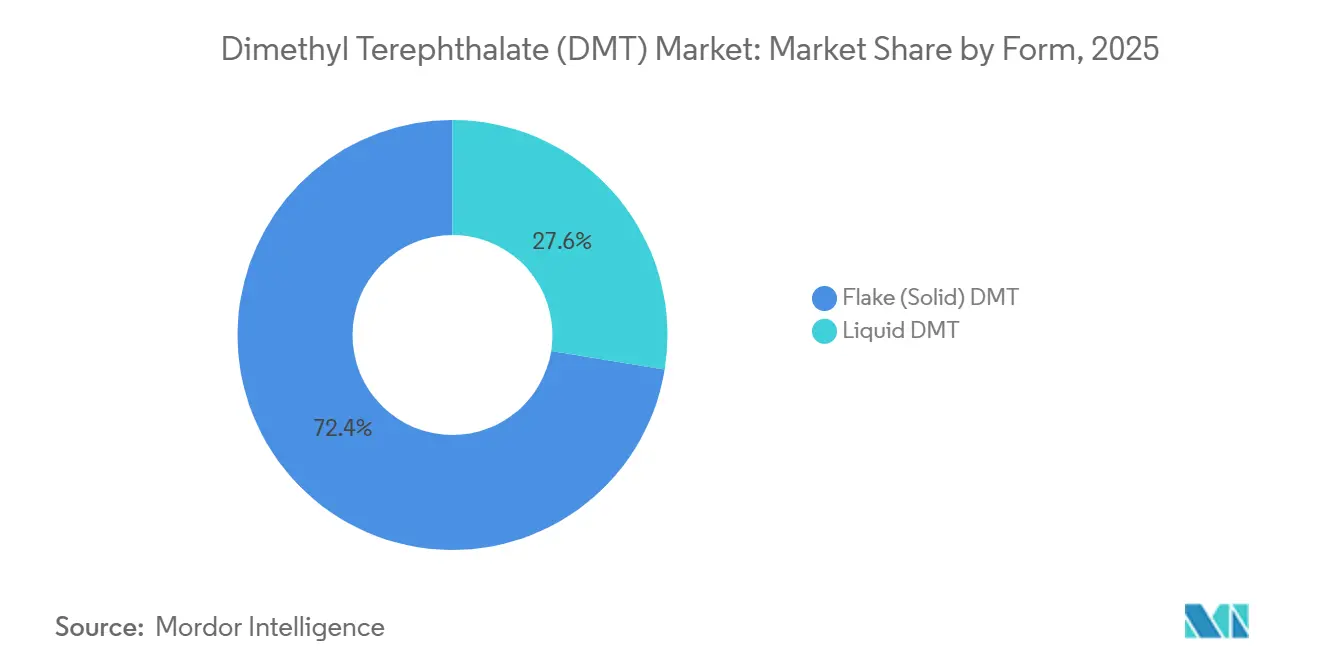

- Por forma, el sólido en escamas capturó el 72,44% de la participación del mercado de tereftalato de dimetilo en 2025 y se contrae a una CAGR de –2,43% hasta 2031.

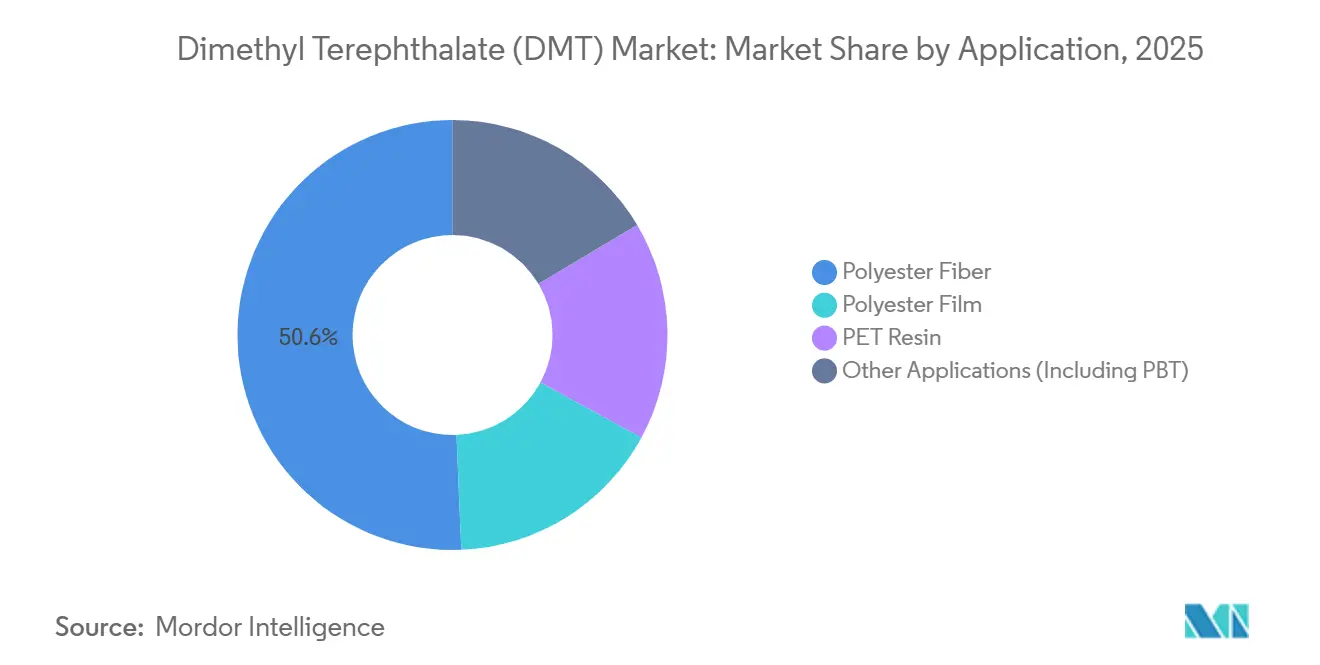

- Por aplicación, la fibra de poliéster representó el 50,65% del tamaño del mercado de tereftalato de dimetilo en 2025, mientras que la resina PET registra la CAGR menos negativa con un -1,95% hasta 2031.

- Por geografía, Asia-Pacífico retuvo el 51,85% de la participación en ingresos del mercado de tereftalato de dimetilo en 2025; Oriente Medio y África representa la trayectoria regional menos negativa con una CAGR de –1,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tereftalato de Dimetilo (DMT)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Resurgimiento de la Demanda de PET y PBT | +0.8% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Consumo de Fibra de Poliéster en Asia | +0.6% | Asia-Pacífico (China, India, ASEAN) | Corto plazo (≤ 2 años) |

| Iniciativas de Reducción de Peso en Envases | +0.4% | Global, con liderazgo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Rutas de Reciclaje Químico que Suministran r-DMT | +0.5% | América del Norte, Europa, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fijación de Precios al Carbono en Frontera de la UE que Favorece el DMT Local | +0.3% | Europa, efectos indirectos en las exportaciones de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Resurgimiento de la Demanda de PET y PBT

La demanda de envases de PET se está estabilizando a medida que los propietarios de marcas adoptan objetivos de contenido circular, mientras que el PBT gana volumen en conectores de automoción que requieren moldeo de precisión retardante de llama. La asociación de Eastman con Rumpke garantiza el 100% de los residuos de PET opacos y de color como materia prima para su unidad de reciclaje molecular en Kingsport, ejemplificando cómo los circuitos circulares sustentan la estabilidad del PET. El crecimiento incremental del PET compensa parcialmente la intensidad de resina perdida por la reducción de peso, preservando la tracción de materia prima para los intermedios basados en DMT en películas especiales. Al mismo tiempo, las victorias de especificación del PBT en arquitecturas de vehículos eléctricos crean oportunidades de nicho para la química de copolímeros de DMT. En conjunto, estas tendencias añaden un modesto incremento de 0,8 puntos porcentuales a la CAGR del mercado de tereftalato de dimetilo.

Consumo de Fibra de Poliéster en Asia

Las plantas de poliéster de China operaron al 90% de utilización en mayo de 2025 a medida que las exportaciones de prendas de vestir se recuperaron, mientras que India y las naciones de la ASEAN ampliaron la capacidad de hilado para capturar pedidos de relocalización cercana. Las unidades de transesterificación más pequeñas en estas regiones aún dependen del DMT porque el capital para la reconversión a esterificación directa con PTA es escaso. Sin embargo, los megaproyectos de PTA en construcción en Jiangsu, Zhejiang y Fujian ampliarán la brecha de costes, desviando progresivamente la materia prima del DMT. La dicotomía entre la fibra de PTA de alto volumen y el arraigo del DMT en los molinos más pequeños resulta en un amortiguador de CAGR de 0,6 puntos porcentuales que es poco probable que revierta el declive a largo plazo.

Iniciativas de Reducción de Peso en Envases

Los propietarios de marcas globales reducen el peso promedio de las botellas de PET e incrementan el contenido reciclado, una medida que recorta la demanda absoluta de resina pero eleva las especificaciones de calidad. Las plataformas de reciclaje molecular que revierten el PET posconsumo a monómeros suministran polímero de grado virgen que cumple las normas de contacto con alimentos, sosteniendo la demanda de intermedios r-DMT. La instalación de Eastman en Normandía aseguró acuerdos de compra que cubren el 80% de la capacidad de la Fase 1 antes de la finalización mecánica, validando el apetito del mercado por materia prima circular. La reducción de peso, por tanto, desplaza la combinación de ingresos hacia el DMT reciclado de valor añadido en lugar del tonelaje virgen, generando un impacto positivo de 0,4 puntos porcentuales en la trayectoria del mercado de tereftalato de dimetilo.

Rutas de Reciclaje Químico que Suministran r-DMT

La metanólisis convierte el poliéster residual en tereftalato de dimetilo y etilenglicol, permitiendo soluciones de envase de circuito cerrado. La planta de Kingsport, diseñada para 110.000 t por año, tiene previsto añadir 75 millones de USD de EBITDA incremental en 2024, y Eastman está negociando el apoyo del Departamento de Energía de los EE. UU. para una unidad de tamaño similar en Longview. El catalizador BHET de Teijin Frontier ofrece una alternativa energéticamente eficiente, ampliando el potencial de adopción geográfica. A medida que las redes de recolección maduran, el DMT reciclado podría desplazar una parte de la materia prima virgen, elevando la curva de crecimiento del mercado de tereftalato de dimetilo a largo plazo en 0,5 puntos porcentuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ventaja de Costes del PTA sobre el DMT | -2.1% | Global, más pronunciada en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad en los Precios del Para-Xileno y el Metanol | -1.3% | Global, aguda en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Regulaciones de COV de Metanol más Estrictas | -0.6% | América del Norte, Europa, emergente en China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ventaja de Costes del PTA sobre el DMT

Las plantas de PTA de tren único que superan los 3 millones de t por año ofrecen costes unitarios imbatibles, empujando las rutas de DMT al margen. El complejo de Jiangsu de Sinopec ejemplifica esta economía de escala, mientras que Teijin obtuvo ganancias de ingresos operativos de 17.500 millones de JPY tras paralizar su capacidad interna de DMT. La implacable ventaja de costes del PTA elimina 2,1 puntos porcentuales de la CAGR del mercado de tereftalato de dimetilo a pesar de los vientos favorables del contenido reciclado.

Regulaciones de COV de Metanol más Estrictas

La norma 40 CFR 60.112c de la Agencia de Protección Ambiental de los EE. UU. exige sistemas de recuperación de vapores para el almacenamiento de metanol, requiriendo reconversiones de varios millones de dólares. Políticas similares aparecen en las actualizaciones de la Directiva de Emisiones Industriales de la UE y en determinadas provincias chinas. Los costes de cumplimiento penalizan a las unidades de esterificación más pequeñas, fomentando la consolidación en activos más grandes y con control de emisiones. Estas mejoras imponen un lastre de -0,6 puntos porcentuales en las perspectivas del mercado de tereftalato de dimetilo.[1]Agencia de Protección Ambiental de los Estados Unidos, "Normas Nacionales de Emisión para Recipientes de Almacenamiento," epa.gov .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Las Escamas Sólidas Mantienen la Ventaja Logística

El producto en escamas sólidas representó el 72,44% de la participación del mercado de tereftalato de dimetilo en 2025 y se proyecta que se contraiga a una CAGR de -2,43% hasta 2031, superando a los grados líquidos. La menor presión de vapor minimiza las pérdidas de compuestos orgánicos volátiles (COV), y las escamas se transportan cómodamente en vagones de ferrocarril y sacos a granel, reforzando su papel en los molinos de poliéster más pequeños que carecen de sistemas de alimentación en estado fundido. El DMT líquido, en cambio, incurre en mayores costes de flete y seguridad, limitando su adopción a complejos integrados donde la canalización directa elimina los pasos de envasado. A medida que la capacidad de DMT reciclado aumenta, los circuitos de cristalización producen inherentemente una salida sólida, anclando aún más el predominio de las escamas. Sin embargo, incluso los volúmenes de escamas se contraen en última instancia junto con la sustitución por PTA, dejando al segmento estabilizarse solo si la metanólisis alcanza escala para 2028. En ese escenario, el tamaño del mercado de tereftalato de dimetilo para escamas sólidas podría estabilizarse cerca de 450 kilotones.

Los grados líquidos enfrentan declives más pronunciados porque las nuevas líneas de PTA erradican la demanda adyacente de alimentación en estado fundido. El escrutinio regulatorio de los tanques de almacenamiento de fusión en caliente eleva los obstáculos de inversión de capital, mientras que los proveedores de logística buscan retirar las flotas de tanques calefactados envejecidos. Los productores con capacidad de doble forma inclinan cada vez más la producción hacia escamas para ventas al contado, relegando el DMT líquido a la retrointegración de polimerización cautiva. Dadas estas dinámicas, se espera que la participación del líquido disminuya para 2031, consolidando las escamas como la alimentación de transesterificación predeterminada incluso en un mercado de tereftalato de dimetilo en contracción.

Por Aplicación: La Fibra Sigue Liderando, el Declive de la Resina se Modera

La fibra de poliéster representó el 50,65% del mercado de tereftalato de dimetilo en 2025; sin embargo, el segmento continuará perdiendo terreno a medida que las líneas de hilado chinas de alto volumen favorezcan la esterificación directa con PTA. Los molinos más pequeños en India, Vietnam y Pakistán, que carecen de capital para reconversión, preservan la demanda residual de DMT pero no pueden compensar la atribución a escala. La resina PET, por el contrario, se contrae al ritmo más lento, registrando una CAGR de -1,95%, apoyada por los compromisos de las marcas con el envase circular. Las plantas de reciclaje molecular que utilizan la ruta de metanólisis devuelven el DMT a polímero de grado botella, ralentizando la erosión de la alimentación virgen.

La película de poliéster especial y el tereftalato de polibutileno capturan un volumen menor pero presentan perfiles de crecimiento diferenciados. La demanda de película se erosiona debido a la competencia del polipropileno en el envasado flexible, mientras que el PBT se beneficia de las tendencias de electrificación y miniaturización en vehículos y electrónica de consumo. Aunque el PBT añade tonelaje incremental, la base absoluta sigue siendo modesta, limitando el impacto material en el impulso total del mercado de tereftalato de dimetilo. En última instancia, la diversificación de aplicaciones ralentiza pero no detiene la trayectoria de contracción general.

Análisis Geográfico

Asia-Pacífico retuvo el 51,85% de la participación del mercado de tereftalato de dimetilo en 2025, impulsada por los arraigados clústeres de fibra de poliéster en China, India y el Sudeste Asiático. Las grandes construcciones de PTA a lo largo de la costa este de China están desplazando la alimentación de DMT, aunque persisten bolsas de transesterificación donde los molinos operan líneas heredadas o consumen escamas recicladas de pilotos domésticos de metanólisis. India muestra resiliencia a medida que los actores de mediana escala difieren las reconversiones de PTA intensivas en capital, manteniendo vivo un conjunto de DMT direccionable. Los proyectos de reciclaje emergentes en Indonesia y Tailandia también podrían regenerar la demanda local, aunque los plazos más allá de 2028 siguen siendo tentativos. En conjunto, estos factores generan el mayor volumen absoluto pero contribuyen materialmente al declive del mercado de tereftalato de dimetilo.

América del Norte alberga una capacidad limitada de DMT virgen, pero se ha convertido en el epicentro del reciclaje químico, anclado por los sitios de Eastman en Kingsport y el planificado en Longview. Estas plantas convierten residuos de PET de colores mixtos en r-DMT, suministrando resina de contacto con alimentos y copolímeros especiales. Sin embargo, el suministro de metanol sigue siendo ajustado tras las recurrentes interrupciones a lo largo de la Costa del Golfo, exponiendo a los operadores a picos de materia prima. Canadá y México dependen de las importaciones, principalmente de los Estados Unidos y ocasionales cargamentos al contado de Asia-Pacífico, con los costes logísticos influyendo en las decisiones de arbitraje.

Europa experimentó la retirada estructural más pronunciada tras el anuncio de Indorama de sus intenciones de cerrar su complejo PTA-PET en Róterdam. El cierre de la planta de DMT alemana de Oxxynova en 2022 redujo aún más la producción regional. Sin embargo, Europa también es pionera en palancas regulatorias que eventualmente podrían proteger los segmentos locales de DMT. La posible expansión del CBAM a los productos químicos orgánicos, junto con los derechos antidumping sobre el PET chino, podría otorgar a los productores residuales una ventana competitiva de nicho. El proyecto de Eastman en Normandía aprovecha la electricidad renovable y la proximidad a los proveedores de materia prima, encarnando un modelo en el que los participantes del mercado europeo de tereftalato de dimetilo aún pueden prosperar combinando energía verde, alimentación circular y grados especiales.

América del Sur y Oriente Medio y África siguen siendo pequeños pero estratégicamente importantes. Las adiciones de PTA en Oriente Medio, respaldadas por materia prima de bajo coste, generan una modesta tracción de DMT para copolímeros de poliéster especiales. El naciente sector de envases de África importa resina de grado botella de proveedores del Golfo, obteniendo ocasionalmente DMT para la composición local de PBT. Brasil, Argentina y los mercados vecinos de América del Sur carecen de activos domésticos de DMT; dependen de los envíos de Asia-Pacífico, dejando los volúmenes sensibles a las fluctuaciones del flete y la depreciación de la moneda.

Panorama regulatorio

El tereftalato de dimetilo (DMT, CAS 120-61-6) se rige principalmente a través de marcos de registro químico y gestión responsable de productos vinculados al uso posterior de poliéster y embalaje. En la UE, el DMT está registrado bajo REACH a través de la Agencia Europea de Sustancias y Mezclas Químicas (ECHA), que establece los requisitos de datos de peligrosidad, comunicación de uso seguro y cumplimiento de la cadena de suministro para importadores y fabricantes que manejan DMT en aplicaciones intermedias y posteriores.

Las normas de comercio y manipulación también influyen en el costo y la logística. En Estados Unidos, el DMT figura en el Arancel Aduanero Armonizado de 2026 (HTS 2917.37.00.00) con una tasa arancelaria general del 6.5% (con tasas preferenciales para ciertos socios de TLC), lo que influye en las decisiones de abastecimiento de los compradores que dependen de importaciones. Para el transporte y almacenamiento, el DMT fundido se clasifica como mercancía peligrosa (UN 3256, Clase 3, Grupo de Embalaje III) bajo regímenes como ADR/RID/IMDG, lo que aumenta los requisitos de tanques calefactados, etiquetado y selección de transportistas. En usos finales vinculados al embalaje, el DMT está incluido en el inventario de la FDA de sustancias en contacto con alimentos (contexto 21 CFR), lo que respalda su uso en cadenas de valor de PET conformes, donde la pureza del monómero y la trazabilidad son fundamentales.

Análisis de la cadena de valor

La cadena de valor del DMT comienza con insumos aromáticos y alcohólicos previos, principalmente p-xileno (PX) y metanol, seguidos de oxidación y esterificación para producir DMT, comúnmente mediante rutas industriales establecidas como el proceso Witten-Hercules. El costo y la disponibilidad del PX y el metanol siguen siendo fundamentales, ya que la economía del DMT compite directamente con la ruta del PTA en el poliéster a granel, limitando el DMT independiente a nichos donde los activos heredados de transesterificación o los requisitos de mayor pureza del monómero aún son relevantes.

En el segmento intermedio, el DMT se comercializa en forma de escamas sólidas o líquido (fundido) y se distribuye en bolsas, vagones cisterna o logística de granel calefactado, según la forma y la distancia. En el segmento posterior, la demanda se concentra en fibra de poliéster, resina de PET, película de poliéster y otras aplicaciones que incluyen el PBT, con una subcadena circular en crecimiento mediante metanólisis que convierte el PET postconsumo nuevamente en r-DMT y etilenglicol. Los flujos comerciales indican un mercado comercializado internacionalmente con un sesgo hacia lo especializado, con un comercio mundial de DMT en 2024 de aproximadamente 132 millones de USD y centros exportadores que incluyen Corea del Sur, Alemania y los Emiratos Árabes Unidos, lo que respalda la adquisición basada en importaciones en regiones sin capacidad virgen competitiva.

Panorama Competitivo

La concentración del mercado es moderada, con menos de 10 productores que controlan la mayoría de la capacidad, aunque el número está disminuyendo. Teijin abandonó la producción interna de DMT en 2015 y reasignó capital hacia la adquisición de PTA, desbloqueando ahorros de costes significativos[2]Teijin Limited, "La consolidación de la cadena de poliéster genera ahorros de costes," teijin.com . La retirada de Indorama de Róterdam pone de relieve la racionalización en las regiones de alto coste, mientras que el cierre alemán de Oxxynova subraya la limitada competitividad independiente. Los conglomerados asiáticos como Sinopec han pivotado en gran medida hacia megaproyectos de PTA, dejando solo operaciones de DMT de nicho o cautivas en su lugar.

Eastman lidera una estrategia centrada en el reciclaje, comprometiendo más de 2.250 millones de USD en tres líneas de reciclaje molecular que en conjunto superan las 400.000 t por año de capacidad. Estas plantas generarán r-DMT y BHET para polímeros circulares, dirigiéndose a clientes premium dispuestos a pagar por el bajo contenido de carbono. Varios conglomerados japoneses y surcoreanos exploran una despolimerización similar, aunque la mayoría permanece en escala piloto.

Las empresas más pequeñas de India y la ASEAN mantienen presencia regional sirviendo a los molinos de poliéster que aún operan unidades de transesterificación. Su supervivencia depende de la adquisición flexible de materia prima, bajos gastos generales y mejoras selectivas para cumplir con las normas de COV más estrictas. Los proveedores europeos de nicho se centran en el DMT de grado farmacéutico y alta pureza, aprovechando las estrictas normas de calidad y las cadenas de suministro cortas. En general, la integración en el poliéster aguas abajo o el metanol aguas arriba ofrece un foso defensivo, ya que los productores comerciales independientes enfrentan compresión de márgenes y un cumplimiento ambiental más estricto.

Líderes de la Industria del Tereftalato de Dimetilo (DMT)

Eastman Chemical Company

SASA

OXXYNOVA GmbH

SK chemicals

Mogilevkhimvolokno

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco más claro en el mercado del DMT se centra en el posicionamiento circular y de alta pureza, en lugar de la sustitución directa frente al PTA. Las rutas de reciclaje químico que regeneran r-DMT (mediante metanólisis de PET de desecho) ofrecen una vía hacia materia prima de calidad monómero adecuada para especificaciones de contacto con alimentos y polímeros especializados, lo que se alinea con los compromisos de contenido reciclado de las marcas y ayuda a los compradores a asegurar insumos circulares trazables. Esto se refleja en los compromisos anunciados en la cadena de suministro de r-DMT, incluida la actividad de compra a plazo de Loop Industries para DMT 100% reciclado vinculada a una planta planificada de Infinite Loop India, orientada a aplicaciones automotrices y de polímeros especializados.

En cuanto a costos y competitividad, las oportunidades se centran en mejorar la economía unitaria y cumplir con restricciones más estrictas de manipulación y emisiones. Las mejoras de proceso que reducen la energía de purificación, incluidas las tecnologías de cristalización por fusión destacadas por DODGEN, respaldan la producción de grados de DMT de mayor pureza, reduciendo la penalización operativa frente a los enfoques tradicionales basados en destilación intensiva. La dispersión regional de precios también respalda estrategias de suministro localizadas y estructuras contractuales en mercados de mayor costo, ya que las indicaciones spot citadas en junio de 2026 mostraron amplias diferencias entre China, Estados Unidos y Europa, lo que impulsa a los compradores a rediseñar las cadenas de suministro en torno a la logística, los aranceles y las cargas de cumplimiento relacionadas con el manejo de material fundido.

Desarrollos recientes del sector

- Junio de 2026: Las indicaciones spot regionales para el DMT industrial destacaron una amplia brecha de precios entre los principales mercados, con niveles mucho más altos citados en Europa que en China y Estados Unidos. Esta dispersión reforzó la importancia de las condiciones comerciales, la logística y los costos de cumplimiento en las decisiones de adquisición, y agudizó el incentivo para que los compradores calificaran fuentes alternativas, como el suministro de monómero reciclado, cuando estuviera disponible.

- Septiembre de 2025: Loop Industries anunció un acuerdo de compra a plazo con Taro Plast S.p.A. para suministrar tereftalato de dimetilo 100% reciclado (Loop DMT) desde su planta planificada Infinite Loop India. El acuerdo vinculó la producción de monómero reciclado con casos de uso automotriz y de polímeros especializados, fortaleciendo el argumento comercial de las vías de r-DMT que compiten en circularidad y pureza en lugar de costo a granel.

- Marzo de 2024: Loop Industries y Ester Industries Ltd. anunciaron una empresa conjunta para establecer una planta de fabricación Infinite Loop en India, destinada a producir DMT reciclado mediante tecnología de despolimerización. El movimiento posicionó a India como una base potencial de producción de r-DMT y añadió impulso a las cadenas de valor circulares basadas en metanólisis, capaces de suministrar materia prima de calidad monómero a partir de PET postconsumo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado abarca el tereftalato de dimetilo (DMT) vendido como intermediario químico y registrado en volumen físico, cubriendo las formas en escamas (sólidas) y líquidas que se destinan a aplicaciones relacionadas con el poliéster.

Exclusiones del alcance: Esta medición excluye los productos finales de poliéster y PET posteriores y cualquier valor agregado más allá de la producción y venta de DMT.

Descripción general de la segmentación

- Por Forma

- DMT en Escamas (Sólido)

- DMT Líquido

- Por Aplicación

- Fibra de Poliéster

- Película de Poliéster

- Resina PET

- Otras Aplicaciones (Incluido PBT)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer los límites básicos del mercado y anclar el conjunto de demanda en señales reales de producción y comercio. Nos basamos en fuentes públicas como UN Comtrade para el DMT y los flujos comerciales químicos relacionados, estadísticas de minerales y materiales al estilo USGS cuando son relevantes para las materias primas, y publicaciones aduaneras gubernamentales que muestran las tendencias de importación y exportación por región.

También revisamos publicaciones técnicas y organismos de normalización, además de bases de datos de patentes abiertas, para comprender los cambios de proceso que pueden modificar las rutas del DMT frente al ácido tereftálico purificado. Se utilizaron informes anuales de empresas, presentaciones a inversores y prensa de reputación para mapear anuncios de capacidad, cierres y comentarios de utilización, que luego guiaron los supuestos utilizados en el modelo. Cuando fue necesario, utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, noticias y datos financieros, y bases de datos de importación y exportación a nivel de envío para verificar volúmenes y calendarios. Estas fuentes son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la validación y aclaración durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo que la investigación documental no siempre puede mostrar con claridad, especialmente las decisiones sobre rutas de DMT, las tasas de operación de las plantas y en qué medida los usuarios finales siguen especificando DMT en lugar de cambiar a rutas de poliéster basadas en PTA. Hablamos con una combinación de productores, comerciantes y participantes de la cadena de valor del poliéster en APAC, EMEA y las Américas, para no pasar por alto las dinámicas regionales de suministro y los focos de consumo, y luego ajustamos los supuestos solo cuando múltiples aportes señalaban en la misma dirección.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 18% | APAC: 46% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 37% | EMEA: 30% |

| Actores más pequeños: 18% | Gerentes: 45% | Américas: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento principal se construye utilizando un enfoque descendente, en el que los datos de producción y comercio reconstruyen el suministro disponible de DMT por región, que luego se equilibra con las señales de demanda por aplicación. Después de eso, verificamos los resultados utilizando aproximaciones ascendentes selectivas, como consolidaciones de capacidad de productores muestreados, verificaciones de canal y divisiones de volumen por aplicación compartidas por participantes del sector, de modo que los totales no se alejen de lo que el mercado puede entregar físicamente.

Los insumos clave del modelo incluyen las tasas de operación del DMT y la capacidad efectiva, la posición neta de comercio regional, la presión de sustitución de las rutas de poliéster basadas en PTA, la volatilidad del precio del metanol en la medida en que afecta la economía del DMT, y las tendencias de producción de fibra y película de poliéster que actúan como indicadores de arrastre. Para la previsión, utilizamos análisis de escenarios respaldado por consenso de expertos, ya que la dirección del mercado depende en gran medida de los cierres de plantas, reinicios y decisiones de selección de ruta, más que de un crecimiento de tendencia uniforme. Cuando faltaban datos de volumen directos para países más pequeños, las brechas se abordaron mediante flujos comerciales de referencia y participaciones de consumo a nivel regional, que luego se volvieron a verificar en entrevistas antes de finalizar.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones para que los saltos inusuales queden explicados antes de la aprobación final. Comparamos los resultados del modelo con señales independientes, como cambios de capacidad anunciados, variaciones netas de importación y exportación, e indicadores del lado de la aplicación, y luego revisamos cualquier variación que parezca incoherente con eventos conocidos de las plantas.

Se sigue una revisión interna de varios pasos, y se vuelve a contactar a los encuestados cuando un supuesto clave cambia de forma significativa o cuando la investigación documental revela un nuevo evento que puede modificar los volúmenes. Los informes se actualizan anualmente, con actualizaciones intermedias para desarrollos importantes, y se realiza una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Estimación del mercado de tereftalato de dimetilo (DMT) de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el DMT no siempre coinciden, porque la unidad de medida y los límites incluidos pueden diferir de un editor a otro. Algunas fuentes expresan el mercado en ingresos, mientras que otras se centran en el volumen enviado o consumido, lo que cambia qué se contabiliza y cómo los supuestos de precios influyen en el total.

La tabla muestra una clara dispersión entre el dimensionamiento basado en volumen y el basado en ingresos, y en el modelo de Mordor Intelligence el mercado se expresa en kilotoneladas, lo que evita mezclar las fluctuaciones de precios del metanol y los ciclos de precios contractuales que pueden inflar o comprimir los totales en USD dentro del mismo año.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 764.22 millones de USD (2025) | |

| Editorial Comercial A | 1008.70 millones de USD (2025) | Esta estimación se publica en términos de ingresos, por lo que los cambios en los precios contractuales regionales y el momento de conversión de divisas pueden modificar el total incluso si el volumen físico se mantiene estable o disminuye. |

| Portal de Investigación del Sector B | 1500.00 millones de USD (2024) | Esta cifra se basa en valor y utiliza un año base diferente, y probablemente aplica supuestos de aplicación y precios más amplios que no están anclados a un balance de volumen entre regiones. |

A partir de la comparación, la conclusión principal es que el dimensionamiento basado en volumen y el basado en valor responden a preguntas ligeramente distintas, por lo que los totales pueden diverger incluso para el mismo producto. Al vincular el modelo a la capacidad, los flujos comerciales y los indicadores de arrastre por aplicación, la cifra final se mantiene trazable a impulsores observables y puede repetirse cuando se actualizan los insumos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen global proyectado para el tereftalato de dimetilo en 2031?

Se prevé que el tamaño del mercado de tereftalato de dimetilo alcance 631,08 kilotones en 2031.

¿Qué segmento de aplicación se contrae más lentamente?

La resina PET muestra la trayectoria menos negativa con una CAGR de -1,95% hasta 2031, ya que los programas de envase circular respaldan la demanda.

¿Por qué se prefieren las escamas sólidas sobre los grados líquidos?

Las escamas ofrecen menor presión de vapor, logística a granel más sencilla y mejor compatibilidad con la polimerización aguas abajo, manteniendo una participación del 72,44% en 2025.

¿Cómo afectará la fijación de precios al carbono en frontera de la UE a los productores?

Una extensión del CBAM a los productos químicos orgánicos impondría gravámenes sobre las importaciones de alto contenido de carbono, mejorando potencialmente la posición de costes del DMT europeo fabricado con energía renovable.

Última actualización de la página el: