Taille et part du marché du téréphtalate de diméthyle (DMT)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

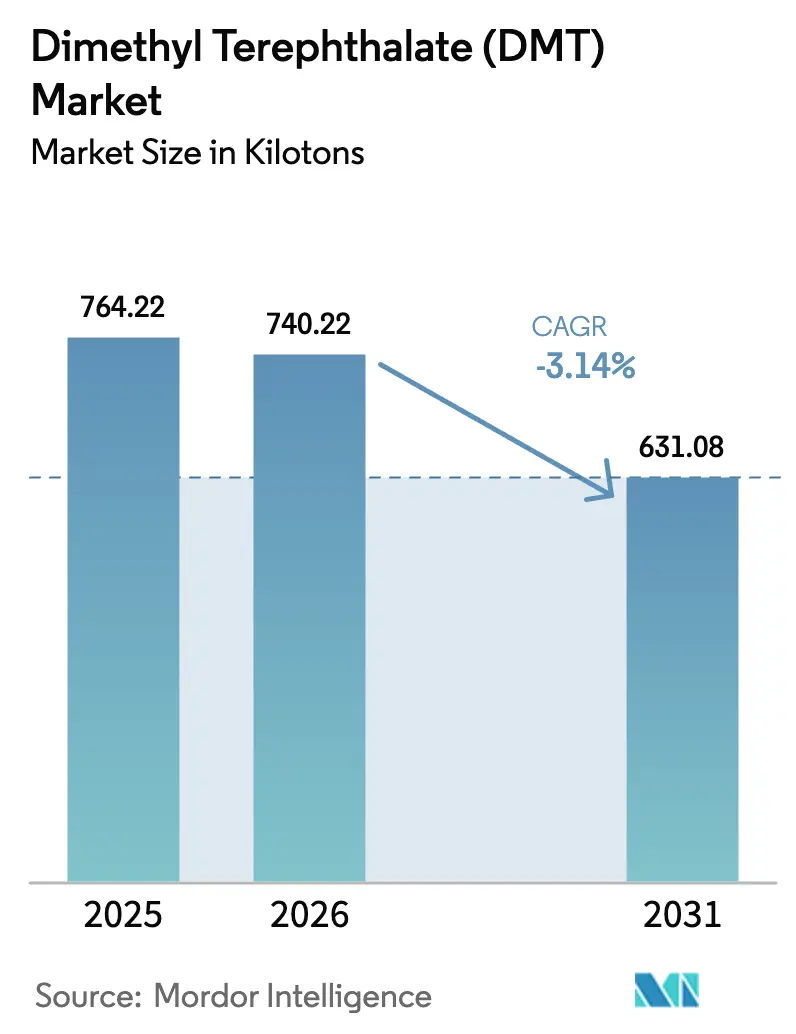

| Volume du Marché (2026) | 740.22 kilotonnes |

| Volume du Marché (2031) | 631.08 kilotonnes |

| Taux de croissance (2026 - 2031) | -3.14% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du téréphtalate de diméthyle (DMT) par Mordor Intelligence

La taille du marché du téréphtalate de diméthyle devrait reculer de 764,22 kilotonnes en 2025 à 740,22 kilotonnes en 2026 et est prévue pour atteindre 631,08 kilotonnes d'ici 2031, à un TCAC de -3,14 % sur la période 2026-2031. Les coûts d'exploitation élevés en Europe, la mise en service d'unités d'acide téréphtalique purifié (ATP) à méga-échelle en Chine et la volatilité des prix du méthanol continuent d'éroder la demande, tandis que les investissements dans le recyclage chimique et les applications de copolymères de niche maintiennent un plancher sous la perte de volume. L'Asie-Pacifique demeure le principal centre de demande, l'Amérique du Nord se tourne vers le DMT circulaire via la méthanolysé, et l'Europe recherche sa compétitivité grâce à l'énergie bas-carbone et à une éventuelle protection par le mécanisme d'ajustement carbone aux frontières (MACF). L'intensité concurrentielle est modérée à mesure que les usines historiques ferment, que les chaînes polyester intégrées se consolident et que les innovateurs orientent leurs capitaux vers des intermédiaires recyclés ou bio-attribués. En conséquence, le marché du téréphtalate de diméthyle navigue entre un double récit de déclin structurel de la demande en produits vierges et une résilience sélective dans les chaînes de valeur circulaires.

Principaux enseignements du rapport

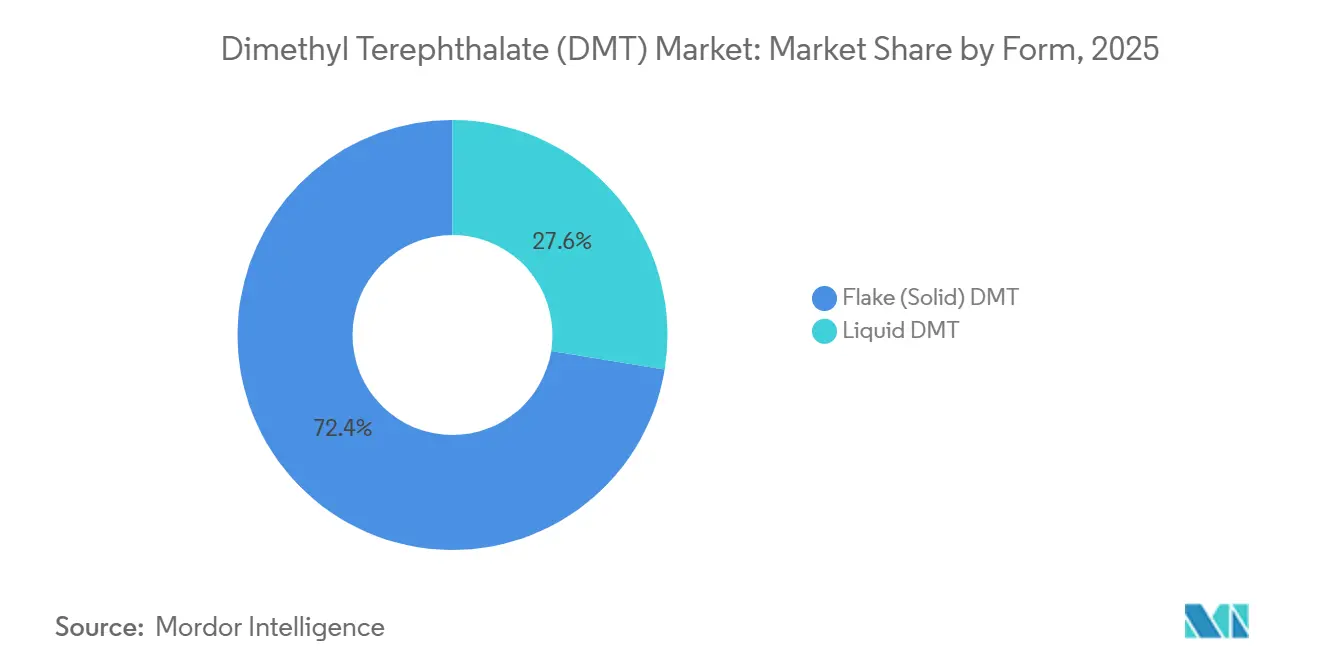

- Par forme, les flocons solides ont capté 72,44 % de la part du marché du téréphtalate de diméthyle en 2025 et se contractent à un TCAC de –2,43 % jusqu'en 2031.

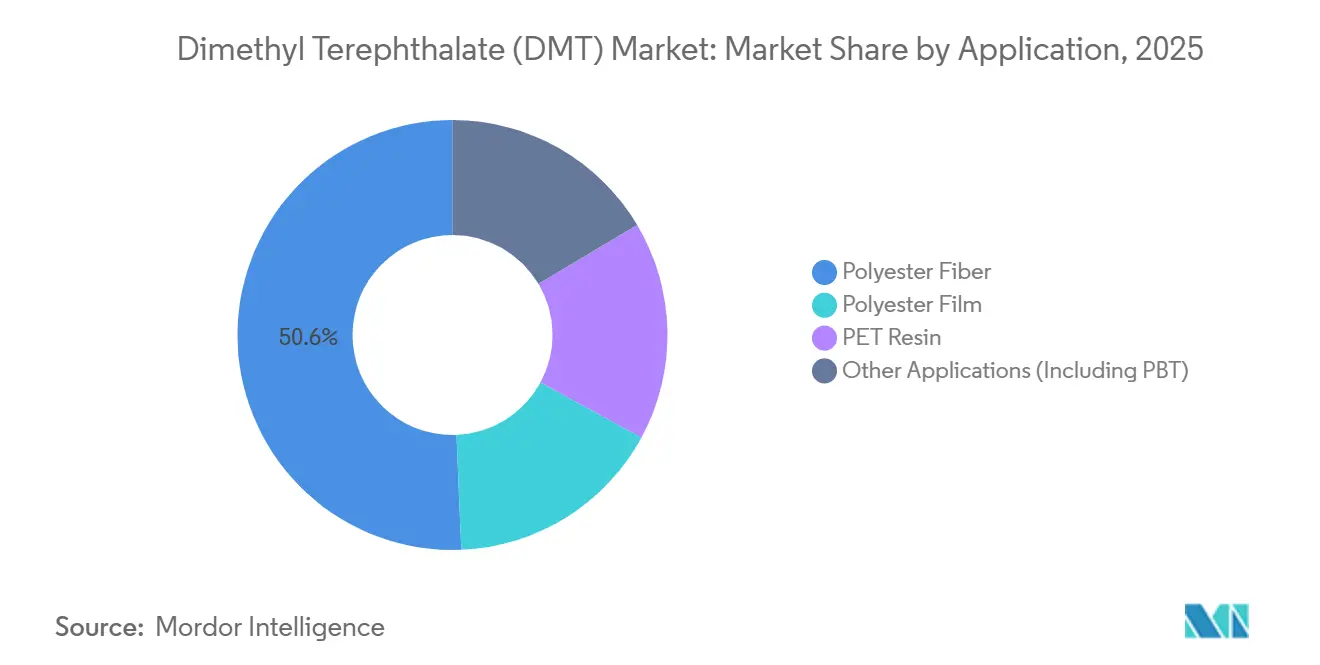

- Par application, la fibre polyester détenait 50,65 % de la taille du marché du téréphtalate de diméthyle en 2025, tandis que la résine PET enregistre le TCAC le moins négatif à -1,95 % jusqu'en 2031.

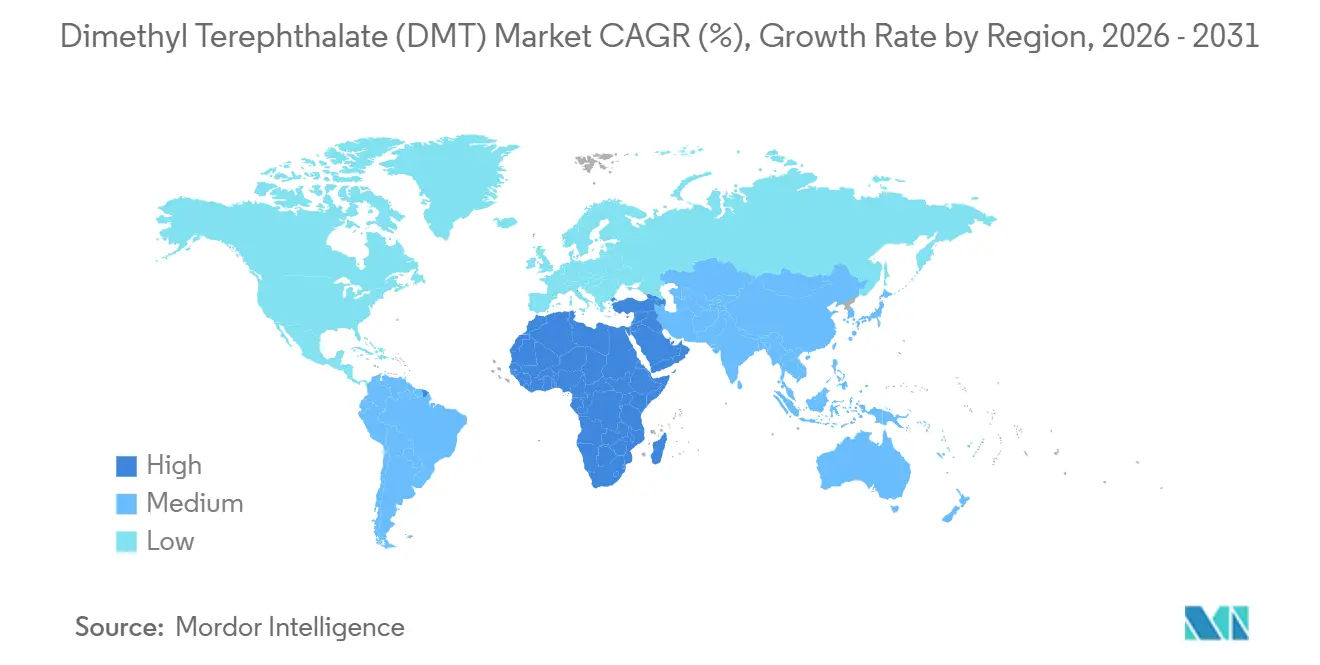

- Par géographie, l'Asie-Pacifique a conservé 51,85 % de la part des revenus du marché du téréphtalate de diméthyle en 2025 ; le Moyen-Orient et l'Afrique représentent la trajectoire régionale la moins négative à –1,72 % de TCAC jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du téréphtalate de diméthyle (DMT)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise de la demande en PET et PBT | +0.8% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Consommation de fibres polyester en Asie | +0.6% | Asie-Pacifique (Chine, Inde, ASEAN) | Court terme (≤ 2 ans) |

| Initiatives d'allègement des emballages | +0.4% | Mondial, avec un leadership en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Voies de recyclage chimique fournissant du DMT recyclé | +0.5% | Amérique du Nord, Europe, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Tarification carbone aux frontières de l'UE favorisant le DMT local | +0.3% | Europe, effets indirects sur les exportations d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise de la demande en PET et PBT

La demande d'emballages en PET se stabilise à mesure que les propriétaires de marques adoptent des objectifs de contenu circulaire, tandis que le PBT gagne en volume dans les connecteurs automobiles nécessitant un moulage de précision ignifuge. Le partenariat d'Eastman avec Rumpke garantit 100 % des déchets de PET opaques et colorés comme matière première pour son unité de recyclage moléculaire de Kingsport, illustrant comment les boucles circulaires soutiennent la stabilité du PET. La croissance incrémentale du PET compense partiellement l'intensité en résine perdue au profit de l'allègement, préservant la traction en matières premières pour les intermédiaires à base de DMT dans les films spéciaux. Parallèlement, les gains de spécification du PBT dans les architectures de véhicules électriques créent des opportunités de niche pour la chimie des copolymères de DMT. Ensemble, ces tendances apportent une légère hausse de 0,8 point de pourcentage au TCAC du marché du téréphtalate de diméthyle.

Consommation de fibres polyester en Asie

Les usines polyester chinoises ont fonctionné à 90 % de leur capacité en mai 2025, alors que les exportations de vêtements rebondissaient, tandis que l'Inde et les pays de l'ASEAN augmentaient leur capacité de filature pour capter les commandes de relocalisation de proximité. Les petites unités de trans-estérification dans ces régions dépendent encore du DMT, car le capital de reconversion pour l'estérification directe par ATP est rare. Néanmoins, les méga-projets d'ATP en cours de construction dans le Jiangsu, le Zhejiang et le Fujian vont élargir l'écart de coûts, détournant progressivement les matières premières du DMT. La dichotomie entre la fibre ATP à grand volume et l'ancrage du DMT dans les petites usines se traduit par un coussin de TCAC de 0,6 point de pourcentage qui ne devrait pas inverser le déclin à long terme.

Initiatives d'allègement des emballages

Les propriétaires de marques mondiaux réduisent le poids moyen des bouteilles en PET et augmentent le contenu recyclé, une démarche qui réduit la demande absolue en résine tout en relevant les spécifications de qualité. Les plateformes de recyclage moléculaire qui ramènent le PET post-consommation à des monomères fournissent un polymère de qualité vierge répondant aux normes de contact alimentaire, soutenant la demande d'intermédiaires de DMT recyclé. L'installation d'Eastman en Normandie a sécurisé des engagements d'achat couvrant 80 % de la capacité de la Phase 1 avant l'achèvement mécanique, validant l'appétit du marché pour les matières premières circulaires. L'allègement déplace donc le mix de revenus vers le DMT recyclé à valeur ajoutée plutôt que vers le tonnage vierge, apportant un impact positif de 0,4 point de pourcentage sur la trajectoire du marché du téréphtalate de diméthyle.

Voies de recyclage chimique fournissant du DMT recyclé

La méthanolysé convertit les déchets de polyester en téréphtalate de diméthyle et en éthylène glycol, permettant des solutions d'emballage en boucle fermée. L'usine de Kingsport, conçue pour 110 000 t par an, devrait ajouter 75 millions USD d'EBITDA incrémental en 2024, et Eastman négocie le soutien du Département américain de l'Énergie pour une unité de taille similaire à Longview. Le catalyseur BHET de Teijin Frontier offre une alternative économe en énergie, élargissant le potentiel d'adoption géographique. À mesure que les réseaux de collecte arrivent à maturité, le DMT recyclé pourrait déplacer une partie des matières premières vierges, relevant la courbe de croissance à long terme du marché du téréphtalate de diméthyle de 0,5 point de pourcentage.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avantage de coût de l'ATP sur le DMT | -2.1% | Mondial, plus prononcé en Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des prix du paraxylène et du méthanol | -1.3% | Mondial, aigu en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations renforcées sur les COV du méthanol | -0.6% | Amérique du Nord, Europe, émergence en Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Avantage de coût de l'ATP sur le DMT

Les usines d'ATP à train unique dépassant 3 millions de t par an offrent des coûts unitaires imbattables, repoussant les filières DMT en marge. Le complexe de Sinopec dans le Jiangsu illustre cette économie d'échelle, tandis que Teijin a réalisé des gains de résultat opérationnel de 17,5 milliards JPY après avoir mis en veille sa capacité interne de DMT. L'avantage de coût implacable de l'ATP retire 2,1 points de pourcentage au TCAC du marché du téréphtalate de diméthyle, malgré les vents favorables du contenu recyclé.

Réglementations renforcées sur les COV du méthanol

La règle 40 CFR 60.112c de l'Agence américaine de protection de l'environnement impose des systèmes de récupération des vapeurs pour le stockage du méthanol, nécessitant des rénovations de plusieurs millions de dollars. Des politiques similaires apparaissent dans les mises à jour de la directive européenne sur les émissions industrielles et dans certaines provinces chinoises. Les coûts de conformité pénalisent les petites unités d'estérification, encourageant la consolidation vers des actifs plus grands et contrôlés en matière d'émissions. Ces mises à niveau imposent un frein de -0,6 point de pourcentage sur les perspectives du marché du téréphtalate de diméthyle.[1]Agence américaine de protection de l'environnement, "Normes nationales d'émission pour les cuves de stockage," epa.gov .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les flocons solides maintiennent leur avantage logistique

Le produit en flocons solides représentait 72,44 % de la part du marché du téréphtalate de diméthyle en 2025 et devrait se contracter à un TCAC de -2,43 % jusqu'en 2031, surpassant les grades liquides. Une pression de vapeur plus faible minimise les pertes en COV, et les flocons se transportent commodément en wagons-citernes et en sacs en vrac FIBC, renforçant leur rôle dans les petites usines polyester dépourvues de systèmes d'alimentation en phase fondue. Le DMT liquide, en revanche, entraîne des coûts de transport et de sécurité plus élevés, limitant son adoption aux complexes intégrés où la tuyauterie directe élimine les étapes d'emballage. À mesure que la capacité de DMT recyclé monte en puissance, les boucles de cristallisation produisent intrinsèquement une sortie solide, ancrant davantage la prédominance des flocons. Cependant, même les volumes de flocons se contractent finalement avec la substitution par l'ATP, laissant le segment se stabiliser uniquement si la méthanolysé atteint l'échelle d'ici 2028. Dans ce scénario, la taille du marché du téréphtalate de diméthyle pour les flocons solides pourrait se stabiliser près de 450 kilotonnes.

Les grades liquides font face à des déclins plus prononcés car les nouvelles lignes d'ATP éradiquent la demande adjacente d'alimentation en phase fondue. L'examen réglementaire des cuves de stockage à chaud soulève des obstacles en termes de dépenses d'investissement, tandis que les prestataires logistiques cherchent à retirer les flottes de cuves chauffées vieillissantes. Les producteurs disposant d'une capacité à double forme orientent de plus en plus leur production vers les flocons pour les ventes au comptant, reléguant le DMT liquide à la polymérisation captive en intégration aval. Compte tenu de ces dynamiques, la part du liquide devrait diminuer d'ici 2031, cimentant les flocons comme alimentation de trans-estérification par défaut, même dans un marché du téréphtalate de diméthyle en contraction.

Par application : la fibre reste en tête, le déclin de la résine se modère

La fibre polyester représentait 50,65 % du marché du téréphtalate de diméthyle en 2025, mais le segment continuera de perdre du terrain à mesure que les lignes de filature chinoises à grand volume privilégient l'estérification directe par ATP. Les petites usines en Inde, au Vietnam et au Pakistan, manquant de capital de reconversion, préservent une demande résiduelle en DMT mais ne peuvent pas compenser l'attrition à grande échelle. La résine PET, en revanche, se contracte au rythme le plus lent, affichant un TCAC de -1,95 %, soutenue par les engagements des marques en faveur des emballages circulaires. Les usines de recyclage moléculaire utilisant la voie de la méthanolysé réintroduisent le DMT dans le polymère de qualité bouteille, ralentissant l'érosion de l'alimentation vierge.

Le film polyester spécial et le polybutylène téréphtalate (PBT) captent des volumes plus faibles mais présentent des profils de croissance différenciés. La demande de films s'érode en raison de la concurrence du polypropylène dans les emballages souples, tandis que le PBT bénéficie des tendances à l'électrification et à la miniaturisation dans les véhicules et l'électronique grand public. Bien que le PBT ajoute un tonnage incrémental, la base absolue reste modeste, limitant l'impact matériel sur la dynamique globale du marché du téréphtalate de diméthyle. En définitive, la diversification des applications ralentit mais n'arrête pas la trajectoire de contraction globale.

Analyse géographique

L'Asie-Pacifique a conservé 51,85 % de la part du marché du téréphtalate de diméthyle en 2025, portée par des clusters de fibres polyester bien établis en Chine, en Inde et en Asie du Sud-Est. Les méga-constructions d'ATP le long de la côte est de la Chine déplacent l'alimentation en DMT, mais des poches de trans-estérification persistent là où les usines exploitent des lignes historiques ou consomment des flocons recyclés issus de pilotes de méthanolysé domestiques. L'Inde fait preuve de résilience car les acteurs de taille intermédiaire reportent les reconversions ATP à forte intensité de capital, maintenant un pool de DMT adressable. Les projets de recyclage émergents en Indonésie et en Thaïlande pourraient également régénérer la demande locale, bien que les calendriers au-delà de 2028 restent provisoires. Collectivement, ces facteurs livrent le volume absolu le plus élevé mais contribuent matériellement au déclin du marché du téréphtalate de diméthyle.

L'Amérique du Nord dispose d'une capacité limitée en DMT vierge mais est devenue l'épicentre du recyclage chimique, ancré par les sites de Kingsport d'Eastman et le site prévu de Longview. Ces usines convertissent les déchets de PET multicolores en DMT recyclé, fournissant de la résine de contact alimentaire et des copolymères spéciaux. L'approvisionnement en méthanol reste cependant tendu après des pannes récurrentes le long de la côte du Golfe, exposant les opérateurs à des pics de matières premières. Le Canada et le Mexique dépendent des importations, principalement des États-Unis et de cargaisons spot occasionnelles d'Asie-Pacifique, les coûts logistiques influençant les décisions d'arbitrage.

L'Europe a connu le recul structurel le plus marqué après qu'Indorama a annoncé son intention de fermer son complexe ATP-PET de Rotterdam. La fermeture de l'usine allemande de DMT d'Oxxynova en 2022 a encore réduit la production régionale. Pourtant, l'Europe est également pionnière dans les leviers réglementaires qui pourraient éventuellement protéger les segments locaux de DMT. L'extension prospective du MACF aux produits chimiques organiques, conjuguée aux droits antidumping sur le PET chinois, pourrait offrir aux producteurs résiduels une fenêtre concurrentielle de niche. Le projet d'Eastman en Normandie tire parti de l'électricité renouvelable et de la proximité des fournisseurs de matières premières, incarnant un modèle où les acteurs du marché européen du téréphtalate de diméthyle peuvent encore prospérer en combinant énergie verte, alimentation circulaire et grades spéciaux.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent de petits marchés mais stratégiquement importants. Les ajouts d'ATP au Moyen-Orient, soutenus par des matières premières à faible coût, génèrent une légère demande de DMT pour les copolymères polyester spéciaux. Le secteur naissant de l'emballage en Afrique importe de la résine de qualité bouteille auprès des fournisseurs du Golfe, s'approvisionnant occasionnellement en DMT pour le compoundage local de PBT. Le Brésil, l'Argentine et les marchés voisins d'Amérique du Sud ne disposent pas d'actifs DMT domestiques ; ils dépendent des expéditions d'Asie-Pacifique, laissant les volumes sensibles aux fluctuations du fret et à la dépréciation des devises.

Paysage réglementaire

Le téréphtalate de diméthyle (DMT, CAS 120-61-6) est régi principalement par des cadres d'enregistrement chimique et de gestion responsable des produits liés à l'usage en aval dans le polyester et l'emballage. Dans l'UE, le DMT est enregistré au titre de REACH via l'Agence européenne des produits chimiques (ECHA), qui encadre les exigences en matière de données de danger, de communication sur l'usage sûr et de conformité de la chaîne d'approvisionnement pour les importateurs et fabricants manipulant le DMT dans des applications intermédiaires et en aval.

Les règles commerciales et de manutention influent également sur les coûts et la logistique. Aux États-Unis, le DMT figure dans le Harmonized Tariff Schedule 2026 (HTS 2917.37.00.00) avec un taux de droit général de 6,5 % (avec des taux préférentiels pour certains partenaires d'accords de libre-échange), influençant les décisions d'approvisionnement des acheteurs dépendants des importations. Pour le transport et le stockage, le DMT fondu est classé comme marchandise dangereuse (UN 3256, Classe 3, Groupe d'emballage III) sous des régimes tels que ADR/RID/IMDG, ce qui accroît les exigences en matière de citernes chauffées, d'étiquetage et de sélection des transporteurs. Dans les usages finaux liés à l'emballage, le DMT figure dans l'inventaire de la FDA des substances en contact avec les aliments (contexte 21 CFR), soutenant son utilisation dans des chaînes de valeur PET conformes où la pureté du monomère et la traçabilité sont essentielles.

Analyse de la chaîne de valeur

La chaîne de valeur du DMT débute avec les intrants amont aromatiques et alcooliques, principalement le paraxylène (PX) et le méthanol, suivis d'une oxydation et d'une estérification pour produire le DMT, généralement via des voies industrielles établies telles que le procédé Witten-Hercules. Le coût et la disponibilité du PX et du méthanol restent déterminants, car l'économie du DMT est en concurrence directe avec la voie PTA dans le polyester en vrac, limitant le DMT autonome aux niches où les actifs historiques de transestérification ou les exigences de pureté supérieure du monomère restent pertinents.

En milieu de chaîne, le DMT est commercialisé sous forme de paillettes solides ou de liquide (fondu) et distribué en sacs, wagons-citernes ou logistique en vrac chauffée selon la forme et la distance. En aval, la demande se concentre sur la fibre polyester, la résine PET, le film polyester et d'autres applications incluant le PBT, avec une sous-chaîne circulaire en croissance via la méthanolyse qui reconvertit le PET post-consommation en r-DMT et en éthylène glycol. Les flux commerciaux indiquent un marché échangé à l'international avec une orientation spécialisée, le commerce mondial du DMT s'élevant à environ 132 millions USD en 2024, avec des pôles exportateurs incluant la Corée du Sud, l'Allemagne et les Émirats arabes unis, soutenant un approvisionnement basé sur l'importation dans les régions sans capacité vierge compétitive.

Paysage concurrentiel

La concentration du marché est modérée, avec moins de 10 producteurs contrôlant la majorité de la capacité, mais le nombre d'acteurs est en diminution. Teijin a quitté la production interne de DMT en 2015 et a réalloué ses capitaux vers l'approvisionnement en ATP, dégageant des économies de coûts significatives[2]Teijin Limited, "La consolidation de la chaîne polyester génère des économies de coûts," teijin.com . Le retrait d'Indorama de Rotterdam met en évidence la rationalisation dans les régions à coûts élevés, tandis que la fermeture allemande d'Oxxynova souligne la compétitivité autonome limitée. Les conglomérats asiatiques tels que Sinopec se sont largement tournés vers les méga-projets d'ATP, ne laissant en place que des opérations DMT de niche ou captives.

Eastman mène une stratégie axée sur le recyclage, s'engageant à investir plus de 2,25 milliards USD dans trois lignes de recyclage moléculaire qui dépassent collectivement 400 000 t par an de capacité. Ces usines produiront du DMT recyclé et du BHET pour des polymères circulaires, ciblant des clients premium prêts à payer pour un contenu bas-carbone. Plusieurs conglomérats japonais et sud-coréens explorent une dépolymérisation similaire, bien que la plupart restent à l'échelle pilote.

Les petites entreprises indiennes et de l'ASEAN maintiennent une présence régionale en servant les usines polyester qui exploitent encore des unités de trans-estérification. Leur survie dépend d'un approvisionnement flexible en matières premières, de faibles frais généraux et de mises à niveau sélectives pour répondre aux règles de COV de plus en plus strictes. Les fournisseurs européens de niche se concentrent sur le DMT de qualité pharmaceutique et de haute pureté, tirant parti de normes de qualité strictes et de chaînes d'approvisionnement courtes. Dans l'ensemble, l'intégration dans le polyester aval ou le méthanol amont offre un avantage défensif, car les producteurs marchands indépendants font face à une compression des marges et à une conformité environnementale plus stricte.

Leaders du secteur du téréphtalate de diméthyle (DMT)

Eastman Chemical Company

SASA

OXXYNOVA GmbH

SK chemicals

Mogilevkhimvolokno

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le principal espace inexploité sur le marché du DMT se concentre sur le positionnement circulaire et de haute pureté plutôt que sur une substitution directe au PTA. Les voies de recyclage chimique qui régénèrent le r-DMT (par méthanolyse du PET usagé) offrent une voie vers un intrant de qualité monomère adapté aux spécifications de contact alimentaire et de polymères spécialisés, ce qui s'aligne avec les engagements des marques en matière de contenu recyclé et aide les acheteurs à sécuriser des intrants circulaires traçables. Cela se traduit par des engagements annoncés en matière de chaîne d'approvisionnement en r-DMT, notamment l'activité d'enlèvement de Loop Industries pour du DMT 100% recyclé liée à une usine Infinite Loop India prévue, ciblant les applications automobiles et de polymères spécialisés.

Sur le plan des coûts et de la compétitivité, les opportunités se concentrent sur l'amélioration de l'économie unitaire et le respect de contraintes plus strictes en matière de manutention et d'émissions. Les améliorations de procédés qui réduisent l'énergie de purification, notamment les technologies de cristallisation en fusion mises en avant par DODGEN, soutiennent la production de qualités de DMT à plus haute pureté tout en réduisant la pénalité opérationnelle par rapport aux approches traditionnelles fortement basées sur la distillation. La dispersion régionale des prix soutient également des stratégies d'approvisionnement localisées et des structures contractuelles dans les marchés à coûts plus élevés, les indications au comptant citées en juin 2026 montrant de larges écarts entre la Chine, les États-Unis et l'Europe, ce qui incite les acheteurs à repenser leurs chaînes d'approvisionnement autour de la logistique, des tarifs douaniers et des contraintes de conformité liées à la manutention du produit fondu.

Développements récents du secteur

- Juin 2026 : les indications au comptant régionales pour le DMT industriel ont mis en évidence un large écart de prix entre les principaux marchés, avec des niveaux nettement plus élevés en Europe qu'en Chine et aux États-Unis. Cette dispersion a renforcé l'importance des conditions commerciales, de la logistique et des coûts de conformité dans les décisions d'approvisionnement, et a accentué l'incitation des acheteurs à qualifier des sources alternatives telles que l'offre de monomère recyclé lorsqu'elle est disponible.

- Septembre 2025 : Loop Industries a annoncé un accord d'enlèvement avec Taro Plast S.p.A. pour fournir du téréphtalate de diméthyle 100% recyclé (Loop DMT) issu de son usine Infinite Loop India prévue. L'accord a lié la production de monomère recyclé à des cas d'usage automobiles et de polymères spécialisés, renforçant l'argument commercial pour les filières r-DMT qui se distinguent par la circularité et la pureté plutôt que par le coût en volume.

- Mars 2024 : Loop Industries et Ester Industries Ltd. ont annoncé une coentreprise pour établir une installation de fabrication Infinite Loop en Inde afin de produire du DMT recyclé à l'aide de la technologie de dépolymérisation. Cette initiative a positionné l'Inde comme une base potentielle de production de r-DMT et a renforcé l'élan des chaînes de valeur circulaires basées sur la méthanolyse, capables de fournir un intrant de qualité monomère à partir de PET post-consommation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché couvre le téréphtalate de diméthyle (DMT) vendu comme intermédiaire chimique et suivi en volume physique, couvrant les formes en paillettes (solide) et liquide destinées aux applications liées au polyester.

Exclusions du périmètre : ce dimensionnement exclut les produits finis polyester et PET en aval, ainsi que toute valeur ajoutée au-delà de la production et de la vente de DMT.

Aperçu de la segmentation

- Par forme

- DMT en flocons (solide)

- DMT liquide

- Par application

- Fibre polyester

- Film polyester

- Résine PET

- Autres applications (y compris le PBT)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour définir les limites de base du marché et ancrer le bassin de demande dans des signaux réels de production et de commerce. Nous nous appuyons sur des sources publiques telles que l'UN Comtrade pour les flux commerciaux du DMT et des produits chimiques connexes, des statistiques sur les minéraux et matériaux de style USGS lorsque cela concerne les intrants, et des publications douanières gouvernementales montrant les tendances d'importation et d'exportation par région.

Nous avons également examiné des publications techniques et des organismes de normalisation, ainsi que des bases de données de brevets ouvertes, afin de comprendre les évolutions de procédés susceptibles de modifier les voies du DMT par rapport à l'acide téréphtalique purifié. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour cartographier les annonces de capacité, les fermetures et les commentaires sur les taux d'utilisation, qui ont ensuite guidé les hypothèses utilisées dans le modèle. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières et de renseignement d'entreprises, les actualités et données financières, ainsi que des bases de données d'importation et d'exportation au niveau des expéditions, afin de vérifier les volumes et le calendrier. Ces sources sont uniquement illustratives, et de nombreuses autres références publiques ont été utilisées pour la validation et la clarification au cours de l'étude.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester ce que la recherche documentaire ne peut pas toujours montrer clairement, notamment les choix de voie du DMT, les taux d'exploitation des usines, et les cas où les utilisateurs finaux spécifient encore le DMT plutôt que de passer à des voies de polyester basées sur le PTA. Nous avons échangé avec un ensemble de producteurs, de négociants et d'acteurs de la chaîne de valeur du polyester à travers l'APAC, l'EMEA et les Amériques afin de ne pas manquer les dynamiques d'approvisionnement régionales et les zones de consommation, puis nous n'avons ajusté les hypothèses que lorsque plusieurs sources convergeaient dans la même direction.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29% | Dirigeants (CXO) : 18% | APAC : 46% |

| Rang intermédiaire : 53% | Responsables fonctionnels/d'unité : 37% | EMEA : 30% |

| Acteurs plus petits : 18% | Responsables : 45% | Amériques : 24% |

Dimensionnement et prévision du marché

Le dimensionnement de base est construit à l'aide d'une approche descendante où les données de production et de commerce reconstituent l'offre disponible de DMT par région, laquelle est ensuite équilibrée avec les signaux de demande par application. Ensuite, nous vérifions les résultats à l'aide d'approximations ascendantes sélectives, telles que des agrégations de capacités d'échantillons de producteurs, des vérifications de canaux et des répartitions de volume par application partagées par les acteurs du secteur, afin que les totaux ne s'écartent pas de ce que le marché peut physiquement fournir.

Les principaux intrants du modèle incluent les taux d'exploitation du DMT et la capacité effective, la position commerciale nette régionale, la pression de substitution des voies de polyester basées sur le PTA, la volatilité du prix du méthanol qui affecte l'économie du DMT, ainsi que les tendances de production de fibre et de film polyester qui agissent comme indicateurs de tirage. Pour les prévisions, nous avons utilisé une analyse de scénarios soutenue par un consensus d'experts, car l'orientation du marché dépend fortement des fermetures d'usines, des redémarrages et des décisions de sélection de voie plutôt que d'une croissance tendancielle régulière. Lorsque des données de volume directes manquaient pour les pays plus petits, les lacunes ont été traitées via des flux commerciaux de substitution et des parts de consommation au niveau régional, qui ont ensuite été revérifiées lors des entretiens avant finalisation.

Validation des données et cycle de mise à jour

Les résultats sont validés par de multiples vérifications afin que les écarts inhabituels soient expliqués avant validation finale. Nous comparons les résultats du modèle à des signaux indépendants tels que les changements de capacité annoncés, les variations d'importations et d'exportations nettes, et les indicateurs côté application, puis nous revérifions toute variance qui semble incohérente avec les événements connus des usines.

Une revue interne en plusieurs étapes est suivie, et les répondants sont recontactés lorsqu'une hypothèse clé change de manière significative ou lorsque la recherche documentaire révèle un nouvel événement susceptible de modifier les volumes. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires pour les développements majeurs, et une revue finale avant livraison est effectuée afin que les clients reçoivent la vision la plus actuelle.

Estimation du marché du téréphtalate de diméthyle (DMT) de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le DMT ne coïncident pas toujours, car l'unité de mesure et les limites incluses peuvent différer d'un éditeur à l'autre. Certaines sources expriment le marché en chiffre d'affaires, tandis que d'autres se concentrent sur le volume expédié ou consommé, ce qui modifie ce qui est comptabilisé et la manière dont les hypothèses de prix influencent le total.

Le tableau montre un écart net entre le dimensionnement basé sur le volume et celui basé sur le chiffre d'affaires, et dans le modèle de Mordor Intelligence, le marché est exprimé en kilotonnes, ce qui évite de mélanger les fluctuations de prix du méthanol et les cycles de tarification contractuelle susceptibles d'inflater ou de compresser les totaux en USD au cours de la même année.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 764,22 millions USD (2025) | |

| Éditeur commercial spécialisé A | USD 1008.70 M (2025) | Cette estimation est publiée en termes de chiffre d'affaires, de sorte que les variations des prix contractuels régionaux et du calendrier de conversion des devises peuvent modifier le total même si le volume physique est stable ou en baisse. |

| Portail de recherche sectorielle B | USD 1500.00 M (2024) | Ce chiffre est basé sur la valeur et utilise une année de référence différente, et il applique probablement des hypothèses d'application et de tarification plus larges qui ne sont pas ancrées à un équilibre de volume entre régions. |

De la comparaison, le principal constat est que le dimensionnement basé sur le volume et celui basé sur la valeur répondent à des questions légèrement différentes, si bien que les totaux peuvent diverger même pour un même produit. En rattachant le modèle à la capacité, aux flux commerciaux et aux indicateurs de tirage par application, le chiffre final reste traçable à des facteurs observables et peut être reproduit lors de la mise à jour des intrants.

Questions clés auxquelles le rapport répond

Quel est le volume mondial projeté pour le téréphtalate de diméthyle en 2031 ?

La taille du marché du téréphtalate de diméthyle est prévue pour atteindre 631,08 kilotonnes d'ici 2031.

Quel segment d'application se contracte le plus lentement ?

La résine PET affiche la trajectoire la moins négative à un TCAC de -1,95 % jusqu'en 2031, les programmes d'emballages circulaires soutenant la demande.

Pourquoi les flocons solides sont-ils préférés aux grades liquides ?

Les flocons offrent une pression de vapeur plus faible, une logistique en vrac plus simple et une meilleure compatibilité avec la polymérisation en aval, maintenant une part de 72,44 % en 2025.

Comment la tarification carbone aux frontières de l'UE affectera-t-elle les producteurs ?

Une extension du MACF aux produits chimiques organiques imposerait des prélèvements sur les importations à forte teneur en carbone, améliorant potentiellement la position de coût du DMT européen produit avec de l'énergie renouvelable.

Dernière mise à jour de la page le: