Dimethylterephthalat (DMT) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

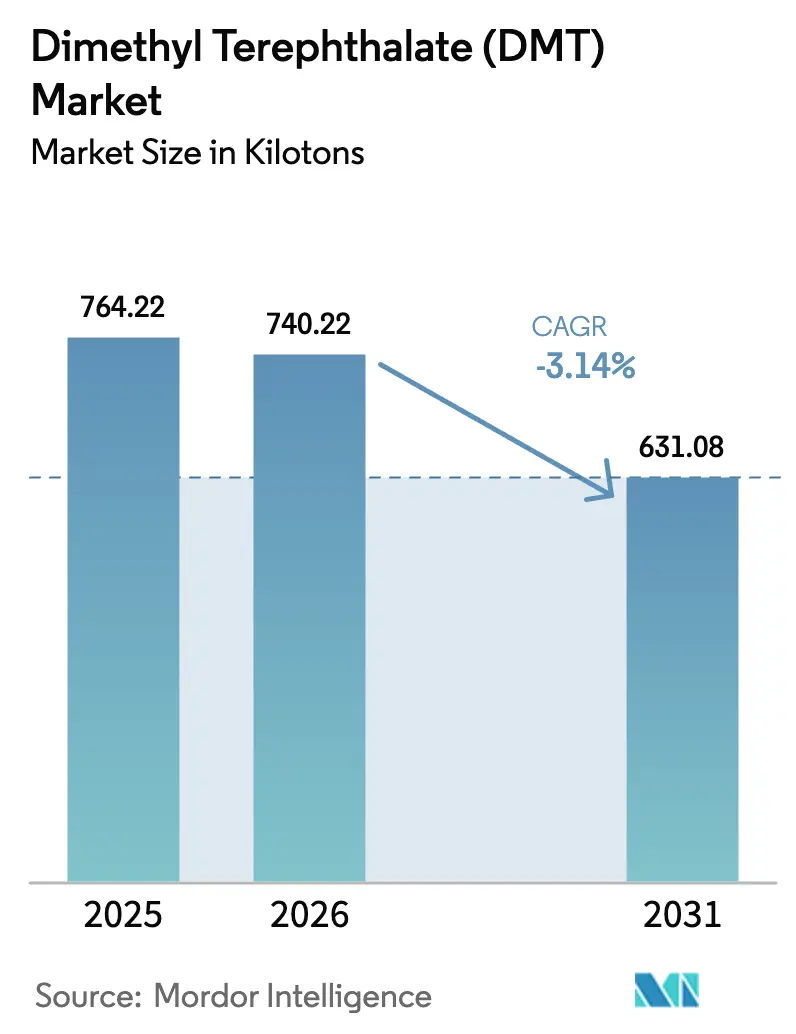

| Marktvolumen (2026) | 740.22 Kilotonn |

| Marktvolumen (2031) | 631.08 Kilotonn |

| Wachstumsrate (2026 - 2031) | -3.14% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dimethylterephthalat (DMT) Marktanalyse von Mordor Intelligence

Die Marktgröße für Dimethylterephthalat wird voraussichtlich von 764,22 Kilotonnen im Jahr 2025 auf 740,22 Kilotonnen im Jahr 2026 sinken und soll bis 2031 bei einer CAGR von -3,14 % über den Zeitraum 2026–2031 631,08 Kilotonnen erreichen. Hohe Betriebskosten in Europa, die Inbetriebnahme von Großanlagen für PTA in China und volatile Methanolpreise erodieren weiterhin die Nachfrage, doch Investitionen in das chemische Recycling und Nischenanwendungen für Copolymere setzen dem Volumenverlust eine Untergrenze. Asien-Pazifik bleibt das größte Nachfragezentrum, Nordamerika schwenkt auf zirkuläres DMT über Methanolyseverfahren um, und Europa sucht durch kohlenstoffarme Energie und möglichen CBAM-Schutz nach Wettbewerbsfähigkeit. Die Wettbewerbsintensität ist moderat, da veraltete Anlagen schließen, integrierte Polyesterketten konsolidieren und Innovatoren Kapital in recycelte oder biobasierte Zwischenprodukte lenken. Infolgedessen navigiert der Dimethylterephthalat-Markt eine doppelte Erzählung aus strukturellem Rückgang der Nachfrage nach Primärmaterial und selektiver Widerstandsfähigkeit in zirkulären Wertschöpfungsketten.

Wichtigste Erkenntnisse des Berichts

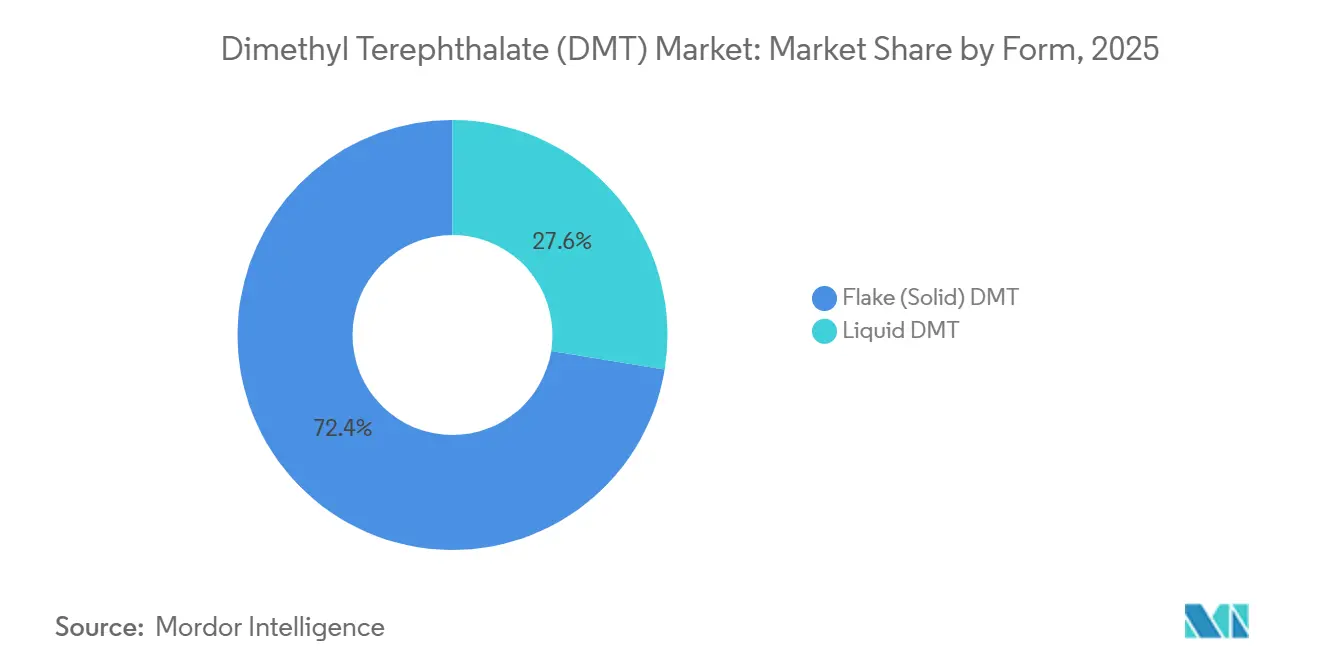

- Nach Form entfiel auf Flocken (Feststoff) im Jahr 2025 ein Marktanteil von 72,44 % am Dimethylterephthalat-Markt, der bis 2031 mit einer CAGR von –2,43 % schrumpft.

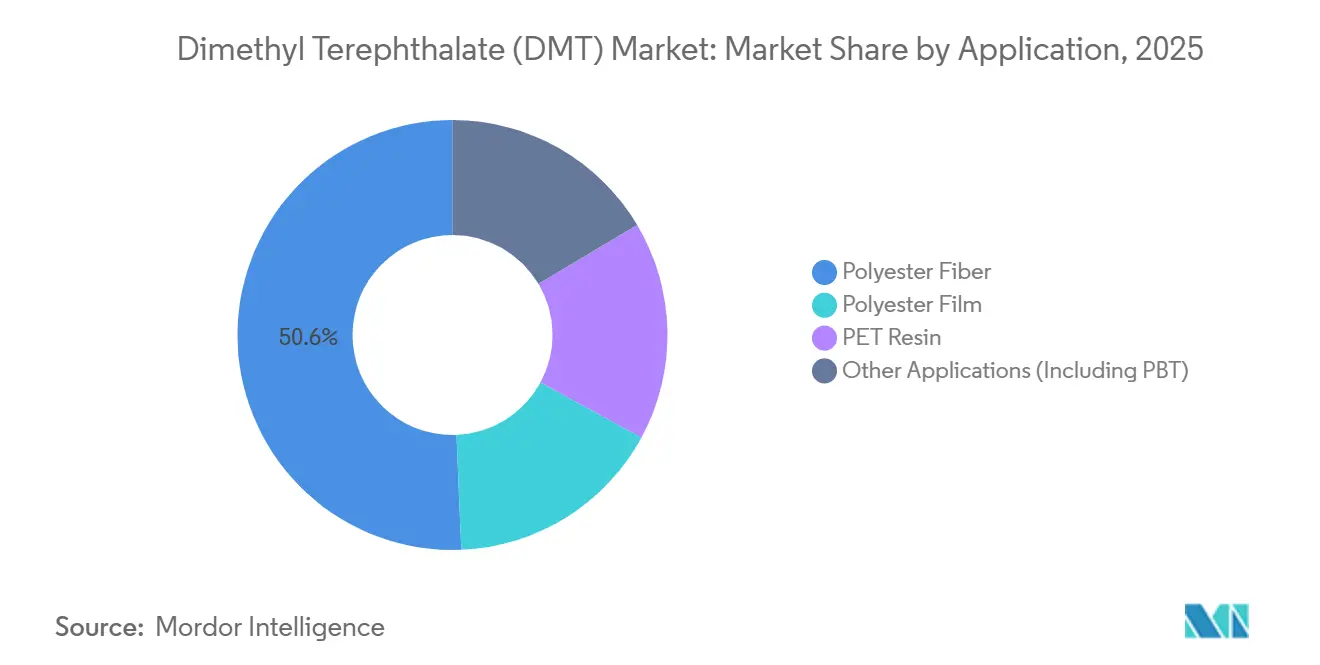

- Nach Anwendung hielt Polyesterfaser im Jahr 2025 einen Anteil von 50,65 % an der Dimethylterephthalat-Marktgröße, während PET-Harz mit -1,95 % CAGR bis 2031 die am wenigsten negative CAGR verzeichnet.

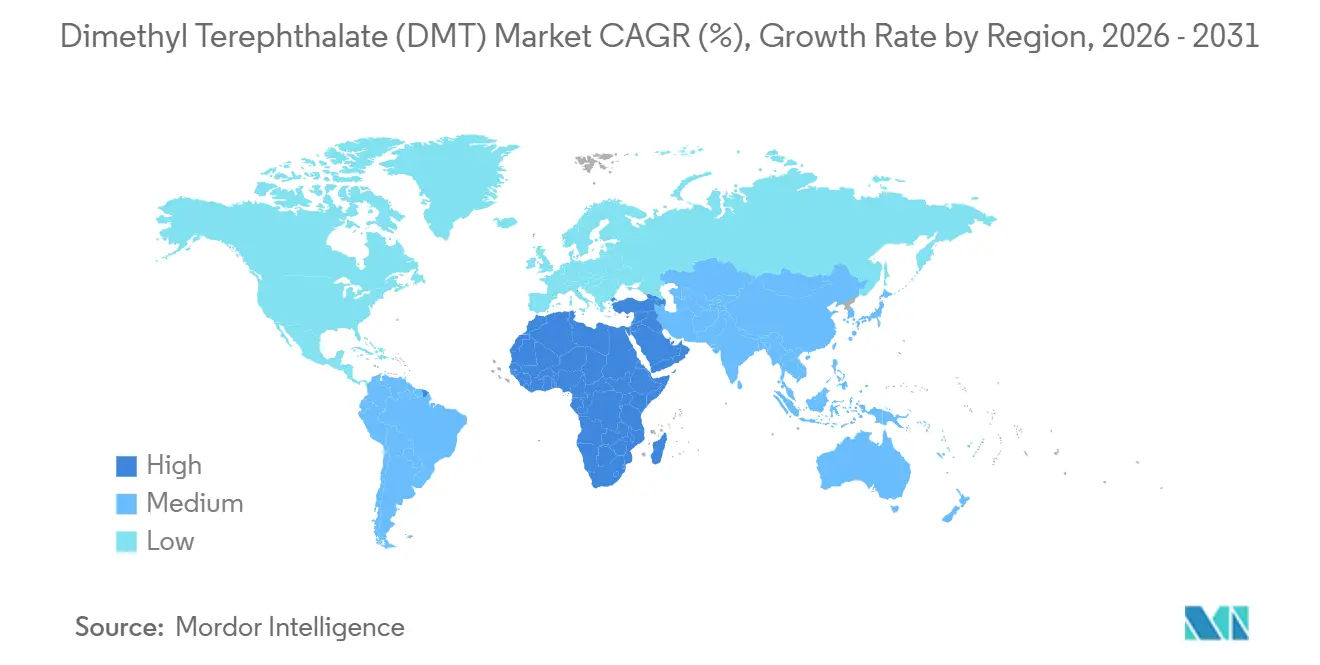

- Nach Geografie behielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 51,85 % am Dimethylterephthalat-Markt; der Nahe Osten und Afrika weist mit –1,72 % CAGR bis 2031 die am wenigsten negative regionale Entwicklung auf.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Dimethylterephthalat (DMT) Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung der PET- und PBT-Nachfrage | +0.8% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Polyesterfaserverbrauch in Asien | +0.6% | Asien-Pazifik (China, Indien, ASEAN) | Kurzfristig (≤ 2 Jahre) |

| Initiativen zur Verpackungsgewichtsreduzierung | +0.4% | Global, mit Führungsrolle in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Chemische Recyclingwege zur Versorgung mit r-DMT | +0.5% | Nordamerika, Europa, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| EU-Kohlenstoffgrenzpreisgestaltung zugunsten von lokalem DMT | +0.3% | Europa, indirekte Auswirkungen auf Exporte aus Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung der PET- und PBT-Nachfrage

Die PET-Verpackungsnachfrage stabilisiert sich, da Markeninhaber Ziele für zirkuläre Inhalte übernehmen, während PBT in Automobilsteckverbindern, die flammhemmende Präzisionsformgebung erfordern, an Volumen gewinnt. Eastmans Partnerschaft mit Rumpke sichert 100 % des opaken und farbigen PET-Abfalls als Rohstoff für seine molekulare Recyclinganlage in Kingsport und verdeutlicht, wie zirkuläre Kreisläufe die PET-Stabilität untermauern. Inkrementelles PET-Wachstum gleicht teilweise den durch Gewichtsreduzierung verlorenen Harzanteil aus und erhält den Rohstoffbedarf für DMT-basierte Zwischenprodukte in Spezialfolien aufrecht. Gleichzeitig schaffen PBTs Spezifikationsgewinne in Elektrofahrzeugarchitekturen Nischenmöglichkeiten für DMT-Copolymerchemie. Zusammen verleihen diese Trends dem Dimethylterephthalat-Markt eine moderate Aufwärtswirkung von 0,8 Prozentpunkten auf die CAGR.

Polyesterfaserverbrauch in Asien

Chinas Polyesteranlagen liefen im Mai 2025 bei 90 % Auslastung, da die Bekleidungsexporte wieder anzogen, während Indien und die ASEAN-Staaten ihre Spinnkapazitäten ausbauten, um Nearshoring-Aufträge zu gewinnen. Kleinere Umesterungsanlagen in diesen Regionen sind weiterhin auf DMT angewiesen, da das Umbaukapital für die direkte Veresterung mit PTA knapp ist. Dennoch werden die im Bau befindlichen PTA-Großprojekte in Jiangsu, Zhejiang und Fujian den Kostenvorteil ausweiten und schrittweise Rohstoffe von DMT abziehen. Die Dichotomie zwischen hochvolumiger PTA-Faser und DMTs Stellung in kleineren Mühlen ergibt ein CAGR-Polster von 0,6 Prozentpunkten, das den langfristigen Rückgang voraussichtlich nicht umkehren wird.

Initiativen zur Verpackungsgewichtsreduzierung

Globale Markeninhaber reduzieren das durchschnittliche Gewicht von PET-Flaschen und erhöhen den Recyclinganteil – ein Schritt, der den absoluten Harzbedarf senkt, aber die Qualitätsanforderungen erhöht. Molekulare Recyclingplattformen, die Post-Consumer-PET zu Monomeren zurückführen, liefern Polymer in Primärqualität, das den Anforderungen für Lebensmittelkontakt entspricht, und erhalten so die Nachfrage nach r-DMT-Zwischenprodukten aufrecht. Eastmans Anlage in der Normandie sicherte sich Abnahmeverträge für 80 % der Phase-1-Kapazität vor der mechanischen Fertigstellung und bestätigte damit die Marktbereitschaft für zirkuläre Rohstoffe. Die Gewichtsreduzierung verschiebt daher den Umsatzmix hin zu wertschöpfendem recyceltem DMT anstelle von Primärmengen und liefert einen positiven Beitrag von 0,4 Prozentpunkten auf die Entwicklung des Dimethylterephthalat-Marktes.

Chemische Recyclingwege zur Versorgung mit r-DMT

Die Methanolyseverfahren wandeln Polyesterabfälle in Dimethylterephthalat und Ethylenglykol um und ermöglichen so geschlossene Kreislauflösungen für Verpackungen. Die Anlage in Kingsport, ausgelegt für 110.000 t pro Jahr, soll 2024 ein inkrementelles EBITDA von 75 Millionen USD erzielen, und Eastman verhandelt über Unterstützung des US-amerikanischen Energieministeriums für eine ähnlich große Anlage in Longview. Teijin Frontiers BHET-Katalysator bietet eine energieeffiziente Alternative und erweitert das geografische Adoptionspotenzial. Mit der Reifung der Sammelnetze könnte recyceltes DMT einen Teil des Primärrohstoffs verdrängen und die langfristige Wachstumskurve des Dimethylterephthalat-Marktes um 0,5 Prozentpunkte anheben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenvorteil von PTA gegenüber DMT | -2.1% | Global, am ausgeprägtesten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Volatile Para-Xylol- und Methanolpreise | -1.3% | Global, akut in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Methanol-VOC-Vorschriften | -0.6% | Nordamerika, Europa, aufkommend in China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenvorteil von PTA gegenüber DMT

Einzelstrang-PTA-Anlagen mit mehr als 3 Millionen t pro Jahr liefern unschlagbare Stückkosten und drängen DMT-Routen an den Rand. Sinopecs Komplex in Jiangsu verkörpert diese Skaleneffekte, während Teijin nach der Stilllegung interner DMT-Kapazitäten Betriebseinkommensgewinne von 17,5 Milliarden JPY erzielte. Der unaufhaltsame Kostenvorteil von PTA entzieht der CAGR des Dimethylterephthalat-Marktes trotz des Rückenwinds durch Recyclinginhalte 2,1 Prozentpunkte.

Verschärfte Methanol-VOC-Vorschriften

Die US-EPA-Regelung 40 CFR 60.112c schreibt Dampfrückgewinnungssysteme für Methanollager vor und erfordert Nachrüstungen in Millionenhöhe. Ähnliche Regelungen finden sich in den Aktualisierungen der EU-Industrieemissionsrichtlinie und in ausgewählten chinesischen Provinzen. Compliance-Kosten belasten kleinere Veresterungsanlagen und fördern die Konsolidierung zu größeren, emissionskontrollierten Anlagen. Diese Aufrüstungen belasten den Ausblick für den Dimethylterephthalat-Markt mit einem Rückgang von -0,6 Prozentpunkten.[1]Umweltschutzbehörde der Vereinigten Staaten, "Nationale Emissionsstandards für Lagerbehälter," epa.gov .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Feststoffflocken behalten Logistikvorteile

Das Feststoffflockenprodukts entfiel 2025 auf 72,44 % des Dimethylterephthalat-Marktanteils und soll bis 2031 mit einer CAGR von -2,43 % schrumpfen, womit es flüssige Qualitäten übertrifft. Der niedrigere Dampfdruck minimiert VOC-Verluste, und Flocken lassen sich bequem in Eisenbahnwaggons und FIBC-Schüttgutbeuteln transportieren, was ihre Rolle in kleineren Polyestermühlen ohne Schmelzzufuhrsysteme stärkt. Flüssiges DMT hingegen verursacht höhere Fracht- und Sicherheitskosten, was die Nutzung auf integrierte Komplexe beschränkt, bei denen direkte Rohrleitungen Verpackungsschritte überflüssig machen. Mit dem Hochfahren der Kapazitäten für recyceltes DMT liefern Kristallisationsschleifen inhärent feste Produkte, was die Vorherrschaft von Flocken weiter festigt. Allerdings schrumpfen selbst Flockenvolumina letztlich mit der PTA-Substitution, sodass das Segment nur dann stabilisiert werden kann, wenn die Methanolyseverfahren bis 2028 Skaleneffekte erreichen. In diesem Szenario könnte die Dimethylterephthalat-Marktgröße für Feststoffflocken bei etwa 450 Kilotonnen ein Plateau erreichen.

Flüssige Qualitäten sind stärkerem Rückgang ausgesetzt, da neue PTA-Linien die benachbarte Schmelzzufuhrnachfrage eliminieren. Die regulatorische Kontrolle von Heißschmelzlagertanks erhöht die Investitionshürden, während Logistikanbieter veraltete Heiztankflotten ausmustern wollen. Hersteller mit Doppelformkapazität verlagern die Produktion zunehmend auf Flocken für Spotverkäufe und verweisen flüssiges DMT auf die interne Polymerisationsrückintegration. Angesichts dieser Dynamik wird der Anteil von Flüssig-DMT bis 2031 voraussichtlich sinken, womit Flocken auch in einem schrumpfenden Dimethylterephthalat-Markt als Standard-Umesterungsrohstoff zementiert werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Faser führt weiterhin, Harzrückgang verlangsamt sich

Polyesterfaser entfiel 2025 auf 50,65 % des Dimethylterephthalat-Marktes, doch das Segment wird weiter an Boden verlieren, da hochvolumige chinesische Spinnlinien die direkte Veresterung mit PTA bevorzugen. Kleinere Mühlen in Indien, Vietnam und Pakistan, denen das Umbaukapital fehlt, erhalten eine Restnachfrage nach DMT aufrecht, können jedoch den Rückgang im großen Maßstab nicht ausgleichen. PET-Harz hingegen schrumpft im langsamsten Tempo mit einer CAGR von -1,95 %, unterstützt durch Markenverpflichtungen zu zirkulären Verpackungen. Molekulare Recyclinganlagen, die Methanolyseverfahren nutzen, führen DMT zurück in flaschenqualitätsfähiges Polymer und verlangsamen so die Erosion des Primärrohstoffs.

Spezialpolyesterfolie und Polybutylenterephthalat erfassen kleinere Volumina, weisen jedoch differenzierte Wachstumsprofile auf. Die Foliennachfrage erodiert aufgrund des Wettbewerbs durch Polypropylen in flexiblen Verpackungen, während PBT von Elektrifizierungs- und Miniaturisierungstrends in Fahrzeugen und Unterhaltungselektronik profitiert. Obwohl PBT inkrementelle Mengen hinzufügt, bleibt die absolute Basis bescheiden, was die materielle Auswirkung auf den Gesamtimpuls des Dimethylterephthalat-Marktes begrenzt. Letztendlich verlangsamt die Anwendungsdiversifizierung die Gesamtschrumpfungstrajektorie, hält sie jedoch nicht auf.

Geografische Analyse

Asien-Pazifik behielt 2025 einen Marktanteil von 51,85 % am Dimethylterephthalat-Markt, angetrieben durch etablierte Polyesterfasercluster in China, Indien und Südostasien. Großangelegte PTA-Ausbauten entlang Chinas Ostküste verdrängen DMT-Rohstoffe, doch Nischen der Umesterung bestehen dort weiter, wo Mühlen veraltete Linien betreiben oder recycelte Flocken aus inländischen Methanolysepilotprojekten verbrauchen. Indien zeigt Widerstandsfähigkeit, da mittelgroße Akteure kapitalintensive PTA-Umrüstungen aufschieben und so einen adressierbaren DMT-Pool am Leben erhalten. Aufkommende Recyclingprojekte in Indonesien und Thailand könnten ebenfalls die lokale Nachfrage regenerieren, obwohl Zeitpläne jenseits von 2028 vorläufig bleiben. Insgesamt liefern diese Faktoren das höchste absolute Volumen, tragen aber wesentlich zum Rückgang des Dimethylterephthalat-Marktes bei.

Nordamerika beherbergt begrenzte Primär-DMT-Kapazitäten, ist aber zum Epizentrum des chemischen Recyclings geworden, verankert durch Eastmans Standorte in Kingsport und den geplanten Standort in Longview. Diese Anlagen wandeln gemischtfarbigen PET-Abfall in r-DMT um und versorgen lebensmittelkontaktfähiges Harz und Spezialcopolymere. Die Methanolversorgung bleibt jedoch nach wiederkehrenden Ausfällen entlang der Golfküste angespannt und setzt Betreiber Rohstoffpreisschwankungen aus. Kanada und Mexiko sind auf Importe angewiesen, hauptsächlich aus den Vereinigten Staaten und gelegentlichen Spotladungen aus Asien-Pazifik, wobei Logistikkosten Arbitrageentscheidungen beeinflussen.

Europa erlebte den stärksten strukturellen Rückzug, nachdem Indorama die Absicht ankündigte, seinen PTA-PET-Komplex in Rotterdam zu schließen. Die Schließung von Oxxynova's deutschem DMT-Werk im Jahr 2022 dezimierte die regionale Produktion weiter. Dennoch ist Europa auch Vorreiter bei regulatorischen Hebeln, die letztendlich lokale DMT-Segmente schützen könnten. Die voraussichtliche CBAM-Ausweitung auf organische Chemikalien könnte zusammen mit Antidumpingzöllen auf chinesisches PET verbleibenden Herstellern ein Nischenwettbewerbsfenster verschaffen. Eastmans Projekt in der Normandie nutzt erneuerbare Energie und die Nähe zu Rohstofflieferanten und verkörpert ein Modell, bei dem europäische Dimethylterephthalat-Marktteilnehmer durch die Kombination von grüner Energie, zirkulären Rohstoffen und Spezialqualitäten weiterhin erfolgreich sein können.

Südamerika sowie der Nahe Osten und Afrika bleiben klein, sind aber strategisch wichtig. PTA-Ergänzungen im Nahen Osten, unterstützt durch kostengünstige Rohstoffe, erzeugen eine moderate DMT-Nachfrage für Spezialpolyestercopolymere. Afrikas aufkeimender Verpackungssektor importiert flaschenqualitätsfähiges Harz von Golflieferanten und bezieht gelegentlich DMT für lokale PBT-Compoundierung. Brasilien, Argentinien und benachbarte Märkte in Südamerika verfügen über keine inländischen DMT-Anlagen; sie sind auf Lieferungen aus Asien-Pazifik angewiesen, was die Volumina anfällig für Frachtschwankungen und Währungsabwertungen macht.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei weniger als 10 Hersteller die Mehrheit der Kapazitäten kontrollieren, doch die Zahl der Akteure schrumpft. Teijin stieg 2015 aus der internen DMT-Produktion aus und verlagerte Kapital auf PTA-Beschaffung, was erhebliche Kosteneinsparungen freisetzte[2]Teijin Limited, "Konsolidierung der Polyesterkette erzielt Kosteneinsparungen," teijin.com . Indoramas Rückzug aus Rotterdam unterstreicht die Rationalisierung in Hochkostenregionen, während Oxxynova's Schließung in Deutschland die begrenzte eigenständige Wettbewerbsfähigkeit verdeutlicht. Asiatische Konglomerate wie Sinopec haben sich weitgehend auf PTA-Großprojekte verlagert und nur noch Nischen- oder Eigenbedarfs-DMT-Betriebe beibehalten.

Eastman verfolgt eine recyclingzentrierte Strategie und verpflichtet sich zu mehr als 2,25 Milliarden USD für drei molekulare Recyclinglinien, die zusammen eine Kapazität von mehr als 400.000 t pro Jahr überschreiten. Diese Anlagen werden r-DMT und BHET für zirkuläre Polymere erzeugen und auf Premiumkunden abzielen, die bereit sind, für kohlenstoffarme Inhalte zu zahlen. Mehrere japanische und südkoreanische Konglomerate erkunden ähnliche Depolymerisationsverfahren, obwohl die meisten im Pilotmaßstab verbleiben.

Kleinere indische und ASEAN-Unternehmen erhalten ihre regionale Präsenz aufrecht, indem sie Polyestermühlen bedienen, die noch Umesterungsanlagen betreiben. Ihr Überleben hängt von flexibler Rohstoffbeschaffung, niedrigen Gemeinkosten und selektiven Aufrüstungen zur Erfüllung verschärfter VOC-Vorschriften ab. Europäische Nischenanbieter konzentrieren sich auf pharmazeutisches und hochreines DMT und nutzen strenge Qualitätsnormen und kurze Lieferketten. Insgesamt bietet die Integration in nachgelagerte Polyester- oder vorgelagerte Methanolproduktion einen defensiven Schutzwall, da eigenständige Händlerhersteller mit Margendruck und strengerer Umweltcompliance konfrontiert sind.

Marktführer im Dimethylterephthalat (DMT) Bereich

Eastman Chemical Company

SASA

OXXYNOVA GmbH

SK chemicals

Mogilevkhimvolokno

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Loop Industries schloss eine Abnahmevereinbarung mit Taro Plast zur Lieferung von Loop DMT (Dimethylterephthalat) aus seiner geplanten Infinite Loop India-Anlage. Das Loop DMT wird in Automobil- und Spezialpolymeranwendungen eingesetzt, womit Taro Plast das erste Unternehmen ist, das dieses zu 100 % recycelte Produkt in sein Portfolio aufnimmt.

- März 2024: Loop Industries und Ester Industries Ltd. gaben eine Gemeinschaftsunternehmensvereinbarung zur Errichtung einer Infinite Loop-Fertigungsanlage in Indien bekannt. Die Anlage wird recyceltes Dimethylterephthalat (rDMT) unter Verwendung der Infinite Loop-Technologie produzieren, die gegenüber herkömmlichen mechanischen PET-Recyclingmethoden bemerkenswerte Vorteile bietet.

Umfang des globalen Dimethylterephthalat (DMT) Marktberichts

Dimethylterephthalat ist ein Diester, der aus der formalen Kondensation der Carboxygruppen der Terephthalsäure mit Methanol resultiert. Es ist ein primärer Inhaltsstoff, der in der Herstellung von Polyestern und Industriekunststoffen weit verbreitet ist. Es ist ein Methylester, ein Diester und ein Phthalatester. Es ist funktional mit Terephthalsäure verwandt.

Der Dimethylterephthalat-Markt ist nach Form, Anwendung und Geografie segmentiert. Nach Form ist der Markt in Flocken (Feststoff) DMT und flüssiges DMT segmentiert. Nach Anwendung ist der Markt in Polyesterfolie, Polyesterfaser, PET-Harz und sonstige Anwendungen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für Dimethylterephthalat in 15 Ländern der wichtigsten Regionen ab. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Volumens (Tonnen) erstellt.

| Flocken (Feststoff) DMT |

| Flüssiges DMT |

| Polyesterfaser |

| Polyesterfolie |

| PET-Harz |

| Sonstige Anwendungen (einschließlich PBT) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Flocken (Feststoff) DMT | |

| Flüssiges DMT | ||

| Nach Anwendung | Polyesterfaser | |

| Polyesterfolie | ||

| PET-Harz | ||

| Sonstige Anwendungen (einschließlich PBT) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte globale Volumen für Dimethylterephthalat im Jahr 2031?

Die Dimethylterephthalat-Marktgröße soll bis 2031 631,08 Kilotonnen erreichen.

Welches Anwendungssegment schrumpft am langsamsten?

PET-Harz weist mit einer CAGR von -1,95 % bis 2031 die am wenigsten negative Entwicklung auf, da Programme für zirkuläre Verpackungen die Nachfrage stützen.

Warum werden Feststoffflocken gegenüber flüssigen Qualitäten bevorzugt?

Flocken bieten niedrigeren Dampfdruck, einfachere Schüttgutlogistik und bessere Kompatibilität mit der nachgelagerten Polymerisation und halten so 2025 einen Anteil von 72,44 %.

Wie wird die EU-Kohlenstoffgrenzpreisgestaltung die Hersteller beeinflussen?

Eine CBAM-Ausweitung auf organische Chemikalien würde Abgaben auf kohlenstoffintensive Importe erheben und potenziell die Kostenposition von europäischem DMT verbessern, das mit erneuerbarer Energie hergestellt wird.

Seite zuletzt aktualisiert am: