Tamaño y Participación del Mercado de Monitoreo de Actividad de Bases de Datos (DAM)

Visión General del Mercado

| Período de Estudio | 2024 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

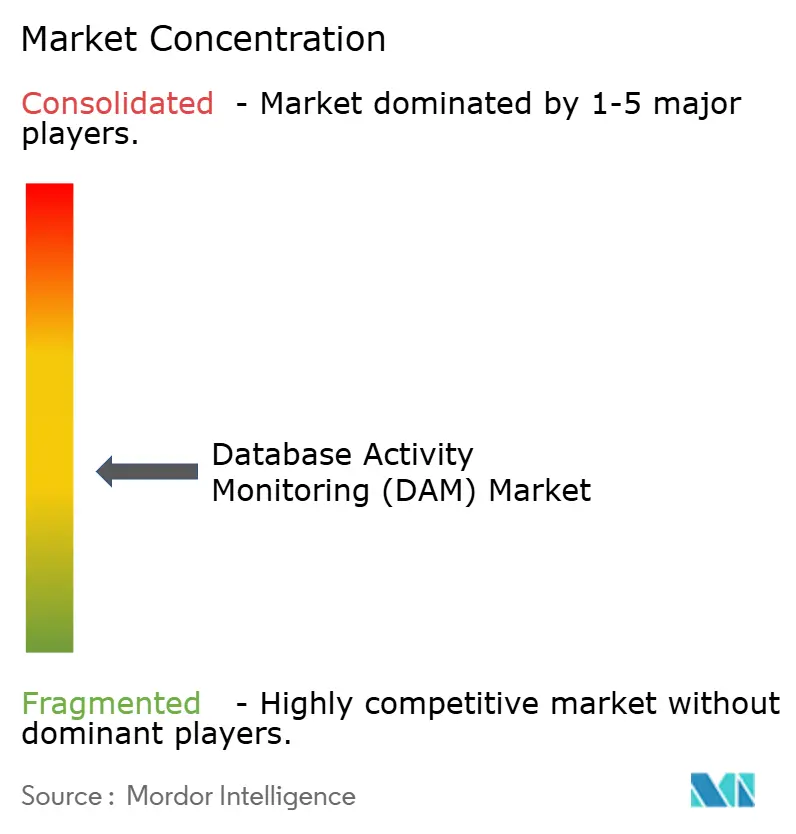

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo de Actividad de Bases de Datos (DAM) por Mordor Intelligence

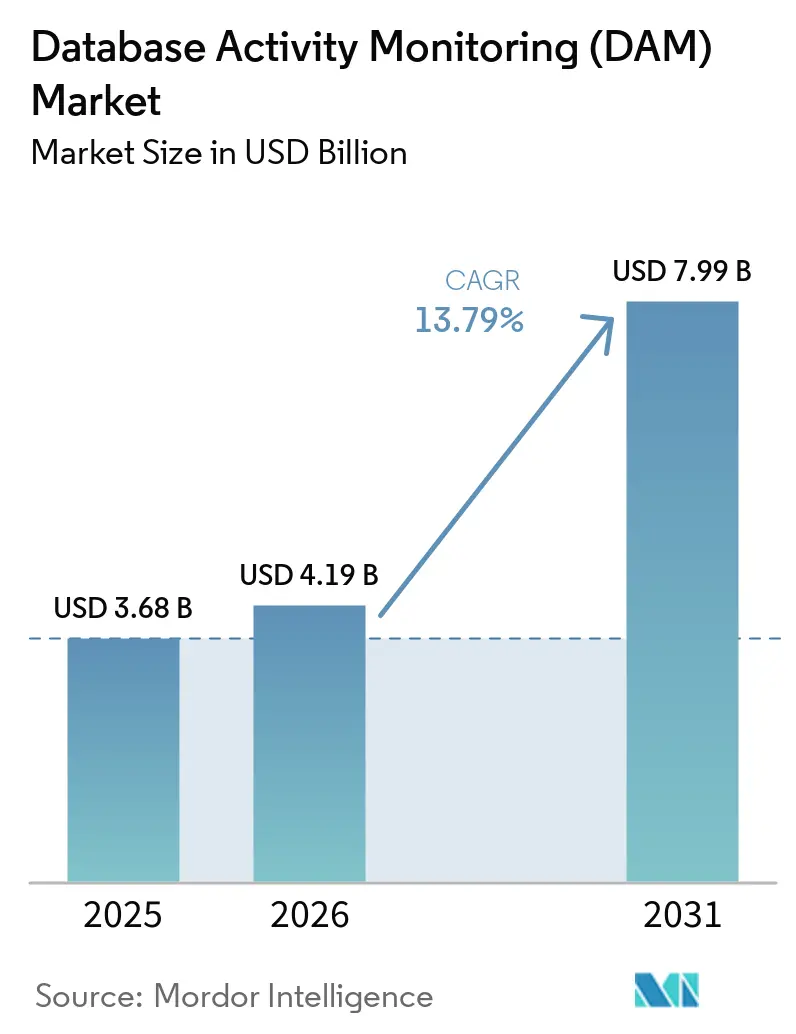

El tamaño del mercado de Monitoreo de Actividad de Bases de Datos (DAM) fue de USD 3.680 millones en 2025, USD 4.190 millones en 2026, y se prevé que alcance USD 7.990 millones en 2031, creciendo a una CAGR del 13,79% de 2026 a 2031. El incremento de las multas por soberanía de datos, la expansión de entornos multinube y los mandatos de confianza cero están desplazando los presupuestos desde las auditorías de cumplimiento periódicas hacia la auditoría de consultas en tiempo real. Las actualizaciones de la Regla de Seguridad de la HIPAA que entran en vigor entre 2025 y 2026 exigen que las entidades cubiertas cifren la información de salud protegida y apliquen la autenticación multifactor, acelerando la adopción en el sector sanitario y asegurador de los Estados Unidos. La escasez de 4,8 millones de profesionales en ciberseguridad está impulsando a las empresas hacia suscripciones de detección y respuesta gestionadas que combinan telemetría de bases de datos con guías de respuesta automatizadas. Mientras tanto, la recopilación sin agente lanzada por los hiperescaladores está reduciendo el impacto del 5-15% en la CPU que históricamente limitaba la inspección en línea.

Conclusiones Clave del Informe

- Por componente, el Software representó el 52,0% de la participación en los ingresos del mercado de monitoreo de actividad de bases de datos (DAM) en 2025, mientras que los Servicios Gestionados tienen previsto expandirse a una CAGR del 14,8% hasta 2031, a medida que los compradores compensan la escasez de talento en ciberseguridad.

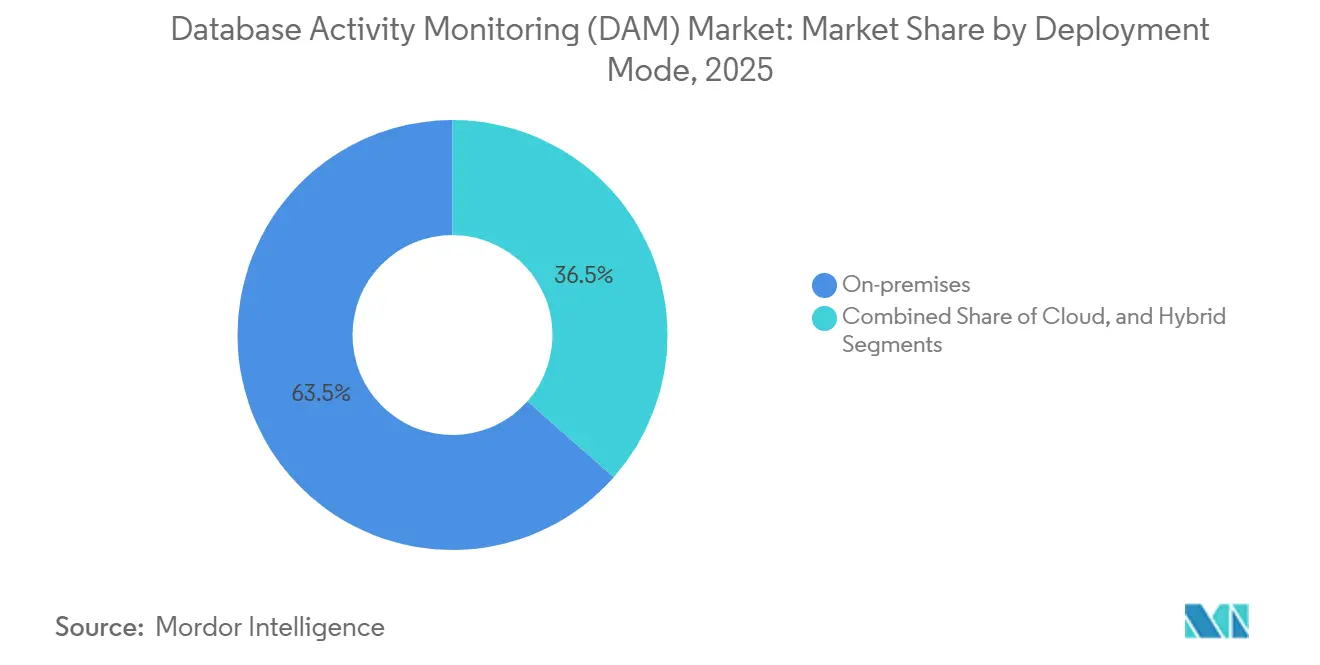

- Por modo de implementación, las instalaciones locales mantuvieron una participación del 63,5% del tamaño del mercado de Monitoreo de Actividad de Bases de Datos en 2025, pero las ofertas basadas en la nube se proyectan para crecer a una CAGR del 17,5% hasta 2031, impulsadas por las pistas de auditoría nativas.

- Por tamaño de organización, las Grandes Empresas generaron el 58,54% de los ingresos de 2025, mientras que las Pequeñas y Medianas Empresas avanzan a una CAGR del 15,2% gracias a que los modelos de software como servicio eliminan los desembolsos de capital inicial.

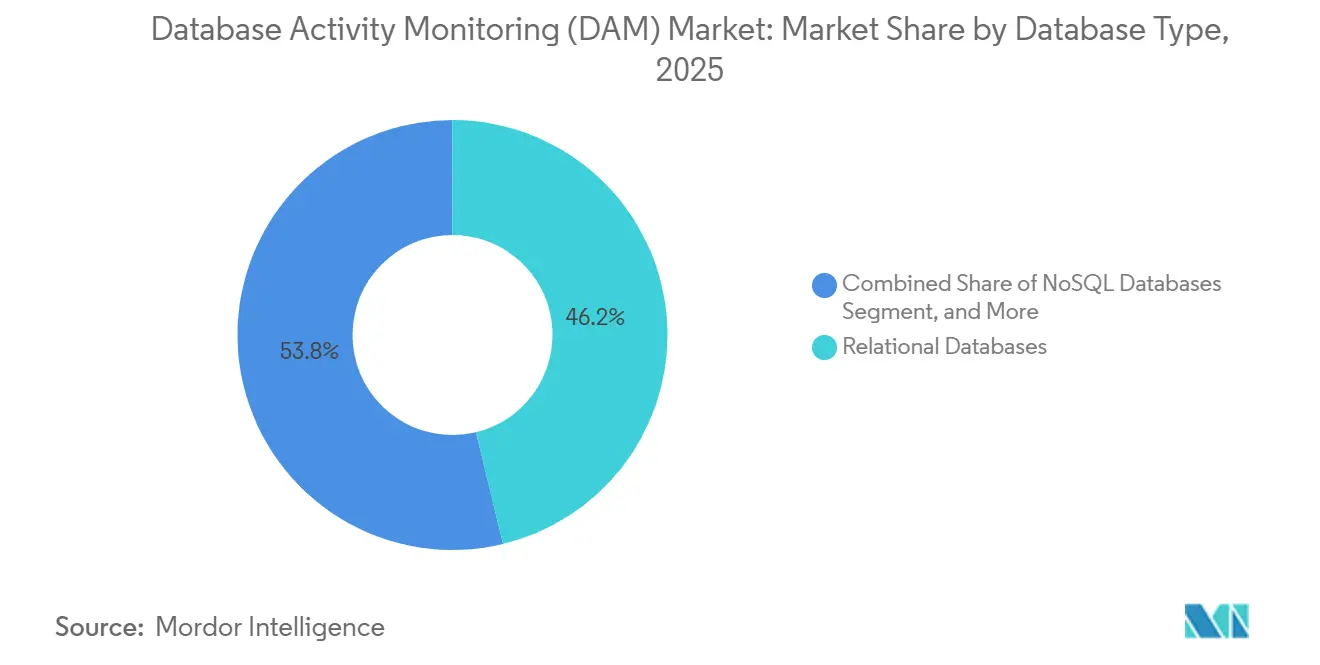

- Por tipo de base de datos, los motores Relacionales representaron el 46,23% de las cargas de trabajo monitoreadas en 2025, aunque las plataformas nativas de la nube están creciendo a una CAGR del 16,5% porque los controles de auditoría, roles y cifrado se incluyen completamente integrados.

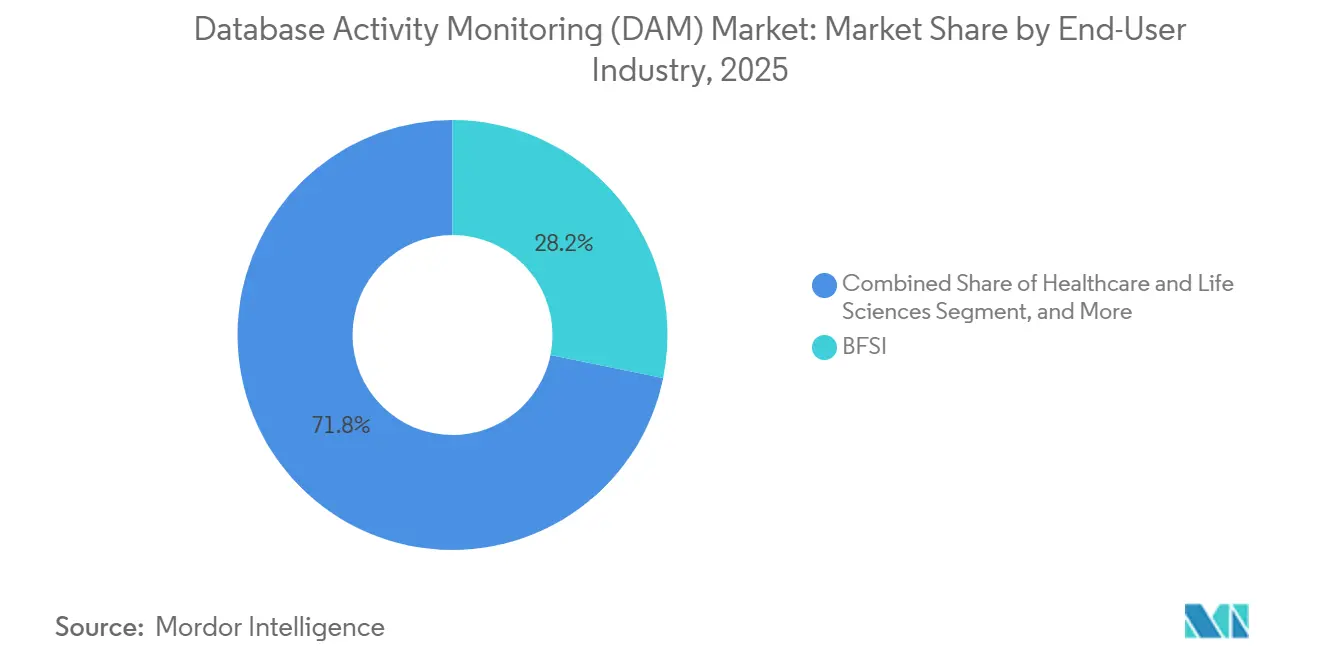

- Por industria de usuario final, la Banca, Servicios Financieros y Seguros contribuyó con el 28,2% de los ingresos de 2025, mientras que el Comercio Minorista y el comercio electrónico está previsto que crezca a una CAGR del 15,90% hasta 2031 bajo las obligaciones de la versión 4.0.1 del Estándar de Seguridad de Datos de la Industria de Tarjetas de Pago.

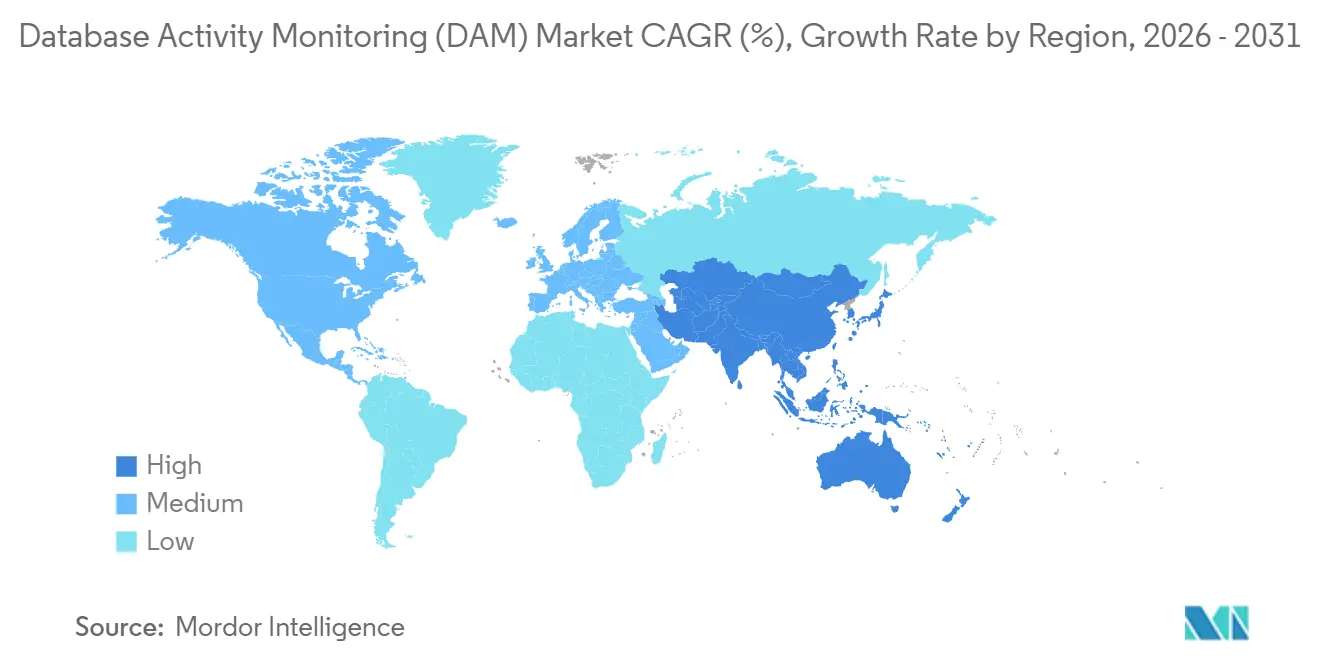

- Por geografía, América del Norte retuvo el 38,4% de la participación de mercado en 2025 respaldada por la Orden Ejecutiva 14144, y Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 14,40% hasta 2031, impulsada por la aplicación de normativas de privacidad en China y Singapur.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Monitoreo de Actividad de Bases de Datos (DAM)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incremento de las Multas por Soberanía de Datos | +3.2% | Unión Europea y Reino Unido | Corto plazo (≤ 2 años) |

| Migración de Cargas de Trabajo Multinube | +2.8% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Detección de Amenazas Internas Impulsada por Inteligencia Artificial | +2.4% | Centros financieros globales | Mediano plazo (2-4 años) |

| Mandatos de Confianza Cero en el Sector Público | +2.1% | Estados Unidos y Unión Europea | Corto plazo (≤ 2 años) |

| Integraciones SIEM-SOAR | +1.6% | Empresas con centros de operaciones de seguridad | Mediano plazo (2-4 años) |

| Adopción de Telemetría sin Agente | +1.5% | Organizaciones con enfoque en la nube | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Incremento de las Multas por Soberanía de Datos Remodela los Presupuestos de Cumplimiento

En el mercado de Monitoreo de Actividad de Bases de Datos (DAM), los reguladores globales impusieron EUR 1.200 millones (USD 1.350 millones) en sanciones del RGPD durante 2024, encabezadas por EUR 310 millones (USD 350,3 millones) contra LinkedIn y EUR 251 millones (USD 283,63 millones) contra Meta EDPB.[1]Comité Europeo de Protección de Datos, "Registro de Sanciones del RGPD," EDPB.EUROPA.EU Las empresas están destinando nuevo capital a pistas de auditoría continuas a nivel de consulta que registran cada transferencia transfronteriza en tiempo real. Los proveedores de atención médica de los Estados Unidos enfrentan una presión paralela, ya que la aplicación de la HIPAA añade la autenticación multifactor obligatoria para 2026, lo que lleva a los hospitales a tratar el monitoreo como un control de seguridad fundamental. Este ritmo regulatorio explica por qué el mercado de Monitoreo de Actividad de Bases de Datos está pivotando desde las verificaciones de cumplimiento trimestrales hacia una infraestructura de detección de anomalías siempre activa. La visibilidad en tiempo real es ahora una partida presupuestaria a nivel de consejo directivo en lugar de un elemento discrecional.

La Migración de Cargas de Trabajo Multinube Fragmenta la Visibilidad

Synergy Research Group encontró que AWS mantuvo el 31%, Azure el 25% y Google Cloud el 11% de la participación en infraestructura en el cuarto trimestre de 2024, mientras que el 87% de las empresas ejecutaban cargas de trabajo en más de un hiperescalador. Cada nube mantiene esquemas de registro propietarios que obligan a los equipos de seguridad a normalizar los datos antes del análisis. La brecha de seguridad de Snowflake a mediados de 2024, que expuso 73 millones de registros de AT&T y 560 millones de registros de Ticketmaster, demostró cómo el monitoreo de sesiones inconsistente entre regiones puede convertirse en un compromiso sistémico. Los paneles de control consolidados que fusionan los registros locales de Oracle con los eventos de Snowflake están, por tanto, pasando de la lista de deseos a la orden de compra.

La Detección de Amenazas Internas Impulsada por Inteligencia Artificial Va Más Allá de las Alertas Basadas en Reglas

En el mercado de DAM, SWIFT entró en funcionamiento en enero de 2025 con un servicio de detección de fraude basado en inteligencia artificial que analiza el tráfico de pagos en tiempo real.[2]SWIFT, "Lanzamiento del Servicio de Detección de Fraude Impulsado por Inteligencia Artificial," SWIFT.COM Los modelos de aprendizaje automático aprenden las líneas base de acceso individuales y detectan horarios de inicio de sesión inusuales o volúmenes de exportación atípicos, reduciendo los falsos positivos que antes sobrecargaban a los analistas. IBM Guardium añadió búsqueda en lenguaje natural en 2025, permitiendo a los investigadores formular preguntas conversacionales sin escribir SQL. El aprendizaje federado que preserva la privacidad se implementó en 13 bancos en septiembre de 2025, permitiendo el entrenamiento compartido de modelos sin exponer los datos de los clientes. En conjunto, estas mejoras elevan la precisión de la detección e impiden que el abuso interno pase desapercibido a través de umbrales estáticos.

Las Integraciones SIEM-SOAR Transforman el Monitoreo en Respuesta Automatizada

En 2024, la integración de IBM QRadar con Palo Alto Cortex XSOAR revocó automáticamente las credenciales cuando se produjo una escalada de privilegios.[3] IBM Security, "Integración de Inteligencia Artificial en Guardium 2025," IBM.COM Los conectores de Splunk para Oracle Audit y Microsoft SQL Server, lanzados en 2025, redujeron el tiempo de correlación de horas a minutos. La FinCEN reportó USD 2.100 millones en pagos de ransomware entre 2022 y 2024, y muchos ataques comenzaron con el compromiso de credenciales de bases de datos no detectadas. Los guías de respuesta automatizados que capturan instantáneas de registros y aíslan instancias ante la primera anomalía están, por tanto, redefiniendo la doctrina operativa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sobrecarga de rendimiento en cargas de trabajo en tiempo real | -1.4% | Global, particularmente en operaciones de alta frecuencia | Corto plazo (≤ 2 años) |

| Escasez de especialistas en seguridad de DAM | -2.1% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Entornos de bases de datos heterogéneos | -1.2% | Implementaciones empresariales multinube | Mediano plazo (2-4 años) |

| Fatiga por falsos positivos | -0.8% | Todos los escenarios de implementación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Sobrecarga de Rendimiento en Cargas de Trabajo en Tiempo Real Limita la Implementación

Los agentes en línea imponen una carga del 5-15% en la CPU que los sistemas de negociación y el tráfico minorista del Viernes Negro no pueden tolerar, y un retraso de 100 milisegundos puede reducir las conversiones del carrito en un 7%. Los comerciantes, por tanto, muestrean entre el 10-20% de las consultas, pero las brechas permiten que los ataques sofisticados se oculten. La versión 4.0.1 del Estándar de Seguridad de Datos de la Industria de Tarjetas de Pago insiste en una cobertura de auditoría continua, intensificando la lucha. Las API de nube sin agente resuelven parte del problema, pero los entornos locales heredados aún enfrentan el dilema de la sobrecarga.

La Escasez de Especialistas en Seguridad de DAM Limita la Implementación Efectiva

ISC2 cuantificó un déficit de 4,8 millones de personas en ciberseguridad en 2024, con la experiencia en bases de datos entre los nichos más escasos. Las reglas mal ajustadas abruman a los analistas con alertas, lo que lleva a algunos equipos a silenciar los monitores por completo. El ataque de credenciales de Snowflake reveló que muchas víctimas poseían las herramientas pero nunca habilitaron las políticas relevantes. Los servicios de detección gestionada llenan el vacío, pero generan preocupaciones de soberanía en el sector sanitario y financiero, donde la externalización está restringida en el mercado de Monitoreo de Actividad de Bases de Datos (DAM).

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Transformación hacia la Nube se Acelera

Se proyecta que el monitoreo basado en la nube registre una CAGR del 17,5% hasta 2031, a medida que Amazon Web Services, Azure y Google Cloud integran flujos de registros de auditoría nativos. El entorno local aún controla el 63,5% de los ingresos porque las aplicaciones críticas de Oracle e IBM Db2 permanecen en los centros de datos corporativos en el mercado de DAM. Las implementaciones híbridas permiten a las organizaciones estandarizar el registro en ambos entornos, cumpliendo con los mandatos de residencia de datos que prohíben el almacenamiento externo de información regulada.

Las restricciones de transferencia de la Unión Europea y las directivas federales de confianza cero de los Estados Unidos fomentan el registro localizado, pero el alivio de costos y la reducción de la sobrecarga de CPU hacen que el monitoreo entregado en la nube sea atractivo una vez que los responsables de cumplimiento lo aprueban. Las empresas en ciclos de migración prolongados están estandarizando en paneles de control únicos que ingieren telemetría de Snowflake, MongoDB Atlas y SQL local de forma simultánea.

Por Componente: Los Servicios Gestionados Ganan Impulso

Los ingresos por Servicios Gestionados están creciendo más rápido que la demanda general en el mercado de monitoreo de actividad de bases de datos, avanzando a una CAGR del 14,8% hasta 2031, a medida que los compradores externalizan los controles de detección a socios de monitoreo disponibles las 24 horas. El Software aún posee la mayor participación gracias a las licencias perpetuas, preferidas por las instituciones financieras que mantienen las herramientas en entornos locales. Las suites basadas en agentes dominan la inspección profunda de sesiones para Oracle e IBM Db2, mientras que las implementaciones sin agente introducidas por Microsoft Database Watcher y Datadog atraen cargas de trabajo sensibles a la latencia.

Los proveedores de detección y respuesta gestionada de segunda generación integran el ajuste de reglas, la inteligencia de amenazas y la contención automatizada. Este atractivo es más fuerte en Asia-Pacífico, donde el talento certificado en bases de datos es escaso y los consejos directivos buscan una implementación más rápida en lugar de un desarrollo de capacidades a largo plazo. Los ingresos por Servicios Profesionales también aumentan a medida que los integradores conectan los registros de bases de datos con canalizaciones centralizadas de gestión de información y eventos de seguridad.

Por Tipo de Base de Datos: Las Plataformas Nativas de la Nube Redefinen las Prioridades

Los motores relacionales mantuvieron una participación del 46,23% en 2025, ya que la banca central y el procesamiento de reclamaciones aún se ejecutan en SQL, pero los sistemas nativos de la nube están creciendo a una CAGR del 16,5% porque Snowflake, MongoDB Atlas y servicios similares se entregan con cifrado y controles basados en roles habilitados. Los almacenes NoSQL ganan terreno en la publicidad digital, donde la escala supera las garantías ACID.

El mercado de Monitoreo de Actividad de Bases de Datos (DAM) para cargas de trabajo nativas de la nube está listo para acelerarse a medida que los proveedores convierten el monitoreo en una función predeterminada en lugar de un complemento. Tras el ataque de credenciales de 2024, Snowflake reforzó la configuración de la autenticación multifactor y habilitó automáticamente las auditorías de sesión, convirtiendo la postura de seguridad en un diferenciador competitivo. Los proveedores relacionales responden añadiendo API sin agente para mantener su relevancia entre los migrantes a la nube.

Por Tamaño de Organización: La Adopción por Parte de las PYME Amplía el Alcance

Las Grandes Empresas aportaron el 58,54% de los ingresos de 2025, pero las PYME crecen más rápido a una CAGR del 15,2% en el mercado de DAM, aprovechando los precios por suscripción que eliminan el desembolso en hardware. El cambio a la nube de Varonis en 2025 ejemplifica un modelo de empaquetado que integra la telemetría de bases de datos, archivos y software como servicio en un modelo por usuario.

Las PYME aceptan las reglas predeterminadas del proveedor en lugar de la personalización para reducir el tiempo de implementación de meses a días. Las Grandes Empresas invierten recursos en análisis de inteligencia artificial y repositorios de registros federados que refinan las detecciones por unidad de negocio. La participación del mercado de Monitoreo de Actividad de Bases de Datos (DAM) en manos de las PYME se expande, aunque en términos absolutos los dólares aún favorecen a las multinacionales cuyo alcance de cumplimiento es más amplio.

Por Industria de Usuario Final: El Comercio Minorista Lidera la Curva de Crecimiento

La Banca, Servicios Financieros y Seguros representó el 28,2% del mercado en 2025, impulsada por una exposición al fraude de USD 485.000 millones y los lanzamientos de inteligencia artificial de SWIFT. El comercio electrónico minorista es el segmento de más rápido crecimiento, con una CAGR del 14,90%, porque la versión 4.0.1 del Estándar de Seguridad de Datos de la Industria de Tarjetas de Pago exige el registro continuo para los entornos de datos de titulares de tarjetas, elevando la línea base de la industria de Monitoreo de Actividad de Bases de Datos incluso en los sitios de comerciantes más pequeños.

Las brechas de seguridad en el sector sanitario que afectaron a más de 44 millones de pacientes en 2025 impulsan a los hospitales a añadir pistas de auditoría junto con la detección de ransomware. La adopción por parte del gobierno se intensifica bajo los decretos de confianza cero, mientras que los operadores de telecomunicaciones vinculan el monitoreo a las plataformas de facturación de 5G, que son objetivos frecuentes de espionaje. Los segmentos de manufactura y energía siguen las directrices de infraestructura crítica que exigen auditorías en tiempo real para salvaguardar el tiempo de actividad.

Análisis Geográfico

América del Norte representó la mayor participación del mercado de Monitoreo de Actividad de Bases de Datos (DAM) en 2025, con el 38,4% de los ingresos, ya que la Orden Ejecutiva 14144 y las normas de la HIPAA convergieron, impulsando implementaciones de confianza cero en los sectores federal, sanitario y asegurador. La brecha de seguridad de Snowflake aumentó la conciencia pública, lo que llevó a un incremento del 22% en las implementaciones sin agente en el tercer trimestre de 2024. El centro cibernético de Canadá emitió directivas similares, mientras que los bancos mexicanos refuerzan el registro para cumplir con las cláusulas de residencia de datos.

Asia-Pacífico registra la CAGR más rápida del 14,40% hasta 2031, ya que la Ley de Protección de Información Personal de China, la PDPA revisada de Singapur y la Ley de Protección de Datos Personales Digitales de India exigen infraestructura de auditoría localizada. Las plantas de semiconductores japonesas y coreanas protegen la propiedad intelectual con monitoreo continuo, y Australia eleva las sanciones a AUD 50 millones (USD 33 millones) para las empresas que carezcan de salvaguardas razonables.

Europa sigue siendo fundamental porque las multas del RGPD totalizaron EUR 1.200 millones (USD 1.400 millones) en 2024, superando con creces los años anteriores. El mandato alemán de registro de 12 meses establece un estándar que se extiende a la contratación privada. América del Sur avanza a medida que la LGPD de Brasil emite sus primeros casos de aplicación, mientras que el crecimiento en Oriente Medio y África se sustenta en los estatutos de localización de datos de los Emiratos Árabes Unidos y Arabia Saudita que impulsan los registros en la nube locales o en el país.

Panorama Competitivo

En el mercado de Monitoreo de Actividad de Bases de Datos (DAM), la intensidad competitiva es elevada, pero ningún proveedor domina por completo. Google cerró su adquisición de Wiz por USD 32.000 millones en marzo de 2026, integrando el monitoreo de aplicaciones y bases de datos nativas de la nube en una sola plataforma que atrae al 87% de las empresas que operan en entornos multinube. Trustwave y Cybereason se fusionaron en febrero de 2025, creando una entidad de detección y respuesta gestionada valorada en USD 400 millones que vende supervisión de telemetría las 24 horas a compradores del mercado medio. El lanzamiento de Database Watcher por parte de Microsoft en diciembre de 2024 muestra la intención de los hiperescaladores de apropiarse del monitoreo nativo y prescindir de los agentes de terceros.

Los disruptores más pequeños se diferencian a través de la inteligencia artificial y el análisis que preserva la privacidad. El motor de lenguaje natural de IBM Guardium de 2025 permite a los analistas consultar anomalías sin SQL. La expansión sin agente de Datadog en 2025 captura los registros de Amazon RDS y Google Cloud SQL para los equipos de DevSecOps. Los proveedores que normalizan la telemetría entre Oracle, SQL Server, Snowflake y MongoDB ganan contratos donde la visibilidad híbrida es determinante.

Líderes de la Industria de Monitoreo de Actividad de Bases de Datos (DAM)

International Business Machines Corporation

Oracle Corporation

McAfee LLC

Forcepoint LLC

Imperva Inc. (Thales S.A.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Citizens Bank y Frost Bank revelaron una brecha en un proveedor que impulsó el monitoreo continuo acelerado del acceso de terceros en las aplicaciones de banca central.

- Marzo de 2026: Google finalizó la adquisición de Wiz por USD 32.000 millones, integrando la protección multinube con la telemetría de bases de datos.

- Febrero de 2026: Los comerciantes de PrestaShop sufrieron ataques de skimmer que extrajeron datos de pago, impulsando a las PYME hacia la inspección de consultas en tiempo real.

- Febrero de 2025: Trustwave y Cybereason finalizaron su fusión, creando un proveedor más grande de detección y respuesta gestionada.

Alcance del Informe Global del Mercado de Monitoreo de Actividad de Bases de Datos (DAM)

El mercado de Monitoreo de Actividad de Bases de Datos (DAM) comprende tecnologías, plataformas y servicios que observan, registran y analizan de forma continua todas las actividades en los sistemas de bases de datos empresariales en tiempo real para identificar violaciones de políticas, accesos no autorizados, brechas de datos, abuso de privilegios y amenazas internas.

El Informe del Mercado de Monitoreo de Actividad de Bases de Datos (DAM) está segmentado por Componente (Software con Monitoreo Basado en Agentes y sin Agente, y Servicios con Servicios Profesionales y Gestionados), Modo de Implementación (Local, Basado en la Nube e Híbrido), Tamaño de Organización (Pequeñas y Medianas Empresas y Grandes Empresas), Tipo de Base de Datos (Relacional, NoSQL, Big Data/Hadoop y Nativa de la Nube), Industria de Usuario Final (BFSI, Salud, Comercio Minorista, Gobierno, TI y Telecomunicaciones, Industrial, Energía y Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software | Monitoreo Basado en Agentes |

| Monitoreo sin Agente | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Basado en la Nube |

| Híbrido |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Bases de Datos Relacionales |

| Bases de Datos NoSQL |

| Big Data / Hadoop |

| Bases de Datos Nativas de la Nube |

| Banca, Servicios Financieros y Seguros |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Defensa |

| TI y Telecomunicaciones |

| Industrial y Manufactura |

| Energía y Servicios Públicos |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África |

| Por Componente | Software | Monitoreo Basado en Agentes |

| Monitoreo sin Agente | ||

| Servicios | Servicios Profesionales | |

| Servicios Gestionados | ||

| Por Modo de Implementación | Local | |

| Basado en la Nube | ||

| Híbrido | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Tipo de Base de Datos | Bases de Datos Relacionales | |

| Bases de Datos NoSQL | ||

| Big Data / Hadoop | ||

| Bases de Datos Nativas de la Nube | ||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros | |

| Salud y Ciencias de la Vida | ||

| Comercio Minorista y Comercio Electrónico | ||

| Gobierno y Defensa | ||

| TI y Telecomunicaciones | ||

| Industrial y Manufactura | ||

| Energía y Servicios Públicos | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de Monitoreo de Actividad de Bases de Datos (DAM) en 2031?

Se proyecta que el tamaño del mercado de Monitoreo de Actividad de Bases de Datos alcance USD 7.990 millones en 2031, expandiéndose a una CAGR del 13,78% de 2026 a 2031.

¿Qué segmento de componentes crece más rápido?

Se prevé que los Servicios Gestionados crezcan a una CAGR del 14,8% hasta 2031, a medida que las empresas externalizan el monitoreo ante una brecha de talento en ciberseguridad de 4,8 millones de personas.

¿Con qué rapidez están ganando participación las implementaciones basadas en la nube?

El monitoreo basado en la nube avanza a una CAGR del 17,5% porque los hiperescaladores ahora proporcionan pistas de auditoría sin agente nativas.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las estrictas leyes de privacidad y los mandatos de localización de datos en China, Singapur e India impulsan una CAGR del 12,4% para Asia-Pacífico hasta 2031.

¿Qué hace que la Banca, Servicios Financieros y Seguros sea la industria de usuario final líder?

El incremento de las pérdidas por fraude y el monitoreo de pagos potenciado por inteligencia artificial mantienen a la Banca, Servicios Financieros y Seguros en el 28,2% de los ingresos de 2025.

¿Cómo influye la versión 4.0.1 del Estándar de Seguridad de Datos de la Industria de Tarjetas de Pago en la adopción por parte de los minoristas?

El estándar más reciente exige una cobertura de auditoría continua para los datos de titulares de tarjetas, impulsando a las plataformas de comercio minorista y electrónico hacia el monitoreo en tiempo real a una CAGR del 13,0%, según Mordor Intelligence.

Última actualización de la página el: