Tamaño y Participación del Mercado de Herramientas de Cumplimiento de Residencia de Datos y Soberanía

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

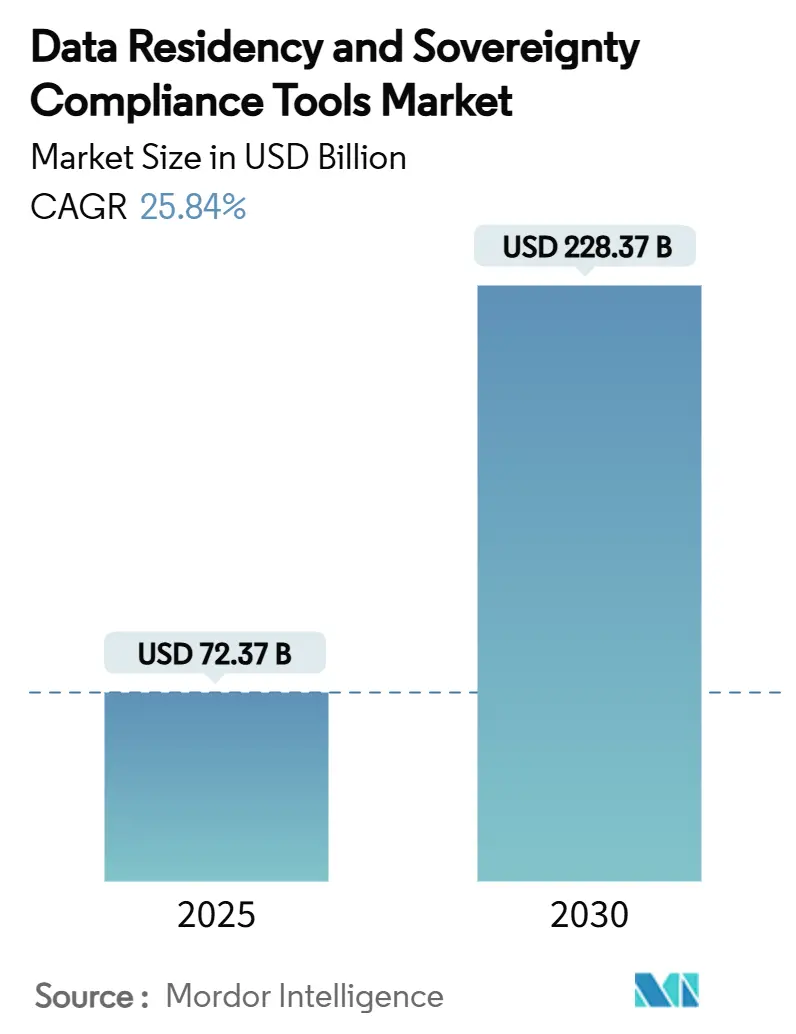

| Tamaño del Mercado (2025) | 72.37 Mil millones de dólares |

| Tamaño del Mercado (2030) | 228.37 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 25.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Cumplimiento de Residencia de Datos y Soberanía por Mordor Intelligence

El tamaño del mercado de herramientas de cumplimiento de residencia de datos y soberanía alcanzó los USD 72,37 mil millones en 2025 y se prevé que aumente a USD 228,37 mil millones para 2030, lo que implica una CAGR compuesta del 25,84%. El impulso está siendo impulsado por estatutos sincronizados de localización de datos, lanzamientos de nubes soberanas de hiperescaladores y la creciente exposición financiera derivada del incumplimiento. Las implementaciones en nube pública lideraron con una participación de mercado del 67,3% en 2024, aunque las arquitecturas híbridas avanzan más rápido con una CAGR del 30,2% a medida que las empresas redistribuyen cargas de trabajo sensibles hacia entornos alineados jurisdiccionalmente. El segmento de banca y servicios financieros mantuvo el liderazgo en adopción, mientras que las cargas de trabajo gubernamentales se están poniendo al día rápidamente a medida que la soberanía digital se convierte en una prioridad de seguridad nacional. El apetito inversor se mantiene sólido, ilustrado por rondas de financiación para proveedores como BigID y Skyflow. En general, el mercado de soluciones de residencia de datos está evolucionando desde herramientas de cumplimiento de nicho hacia una capa de gobernanza integrada que sustenta los programas de transformación habilitados por IA.

Conclusiones Clave del Informe

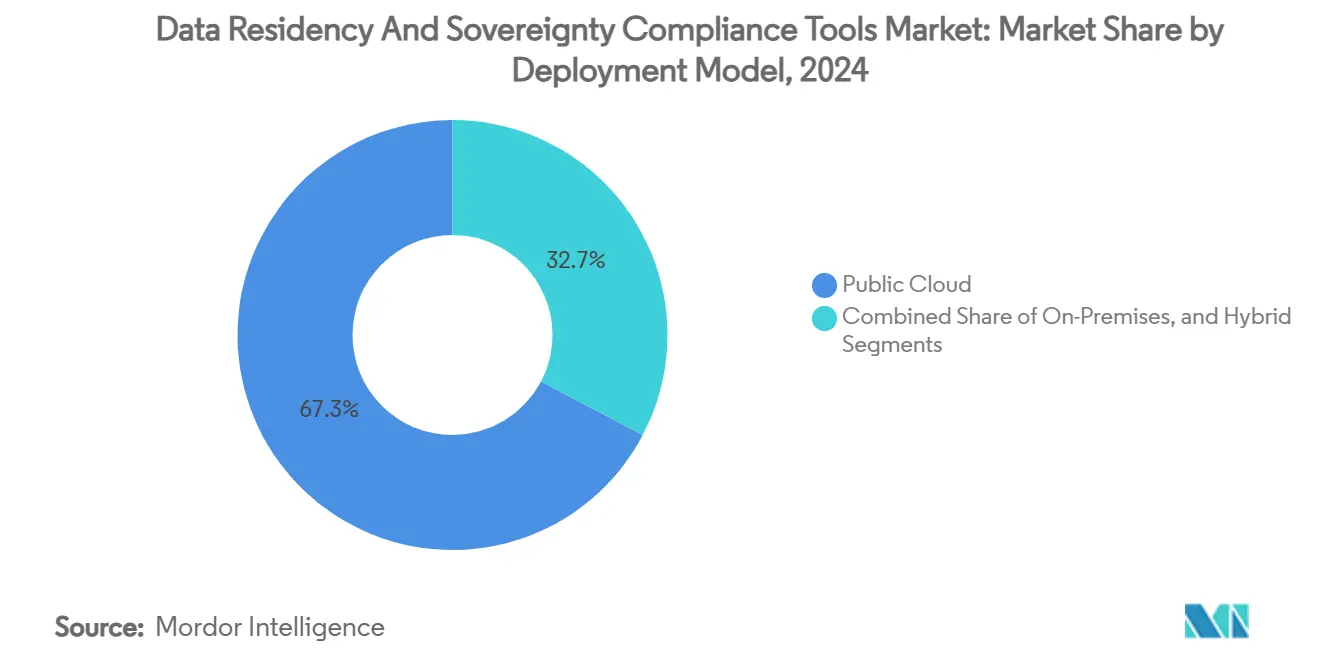

- Por modelo de implementación, la nube pública capturó el 67,3% de la participación en ingresos en 2024; se proyecta que las arquitecturas híbridas se expandan a una CAGR del 30,2% hasta 2030.

- Por tipo de herramienta, los conjuntos de gestión de privacidad de datos representaron el 35,2% del tamaño del mercado de soluciones de residencia de datos en 2024, mientras que la residencia como servicio registró la CAGR proyectada más alta del 32,2% hasta 2030.

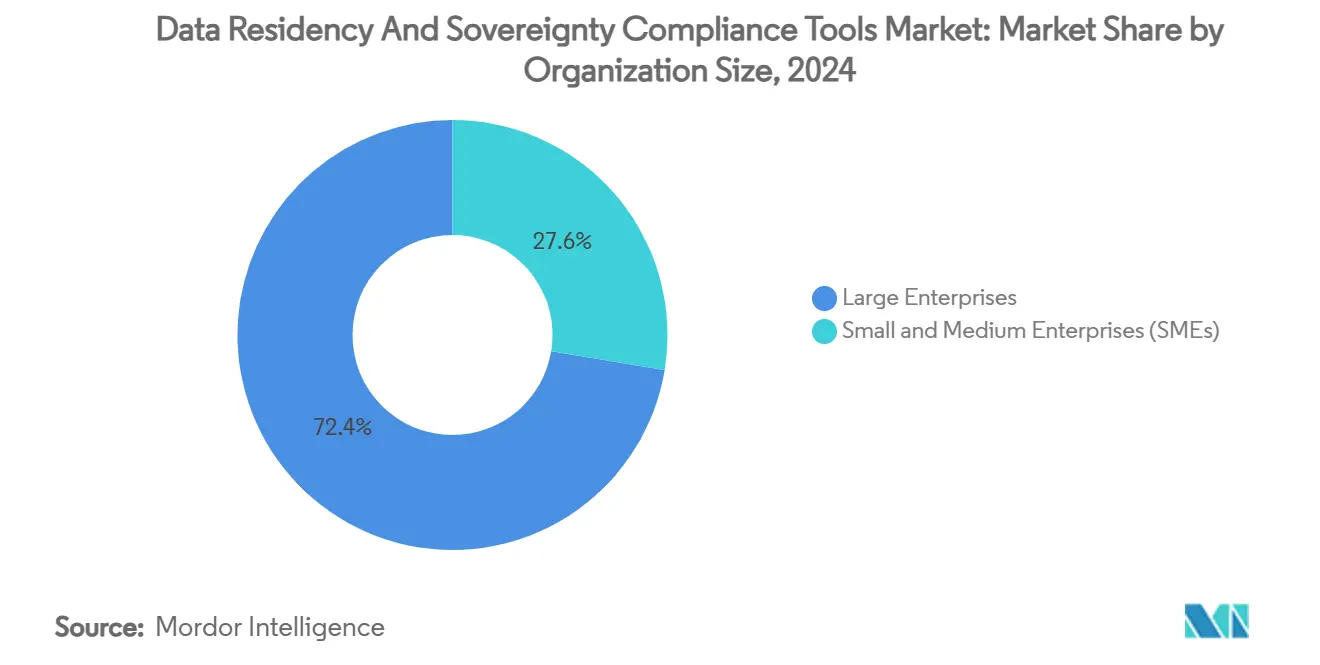

- Por tamaño de organización, las grandes empresas mantuvieron el 72,4% de la participación del mercado de soluciones de residencia de datos en 2024, y las pequeñas y medianas empresas avanzan a una CAGR del 31,2% hasta 2030.

- Por industria de uso final, BFSI representó el 29,1% del tamaño del mercado de soluciones de residencia de datos en 2024, y el segmento gubernamental avanza a una CAGR del 29,1% hasta 2030.

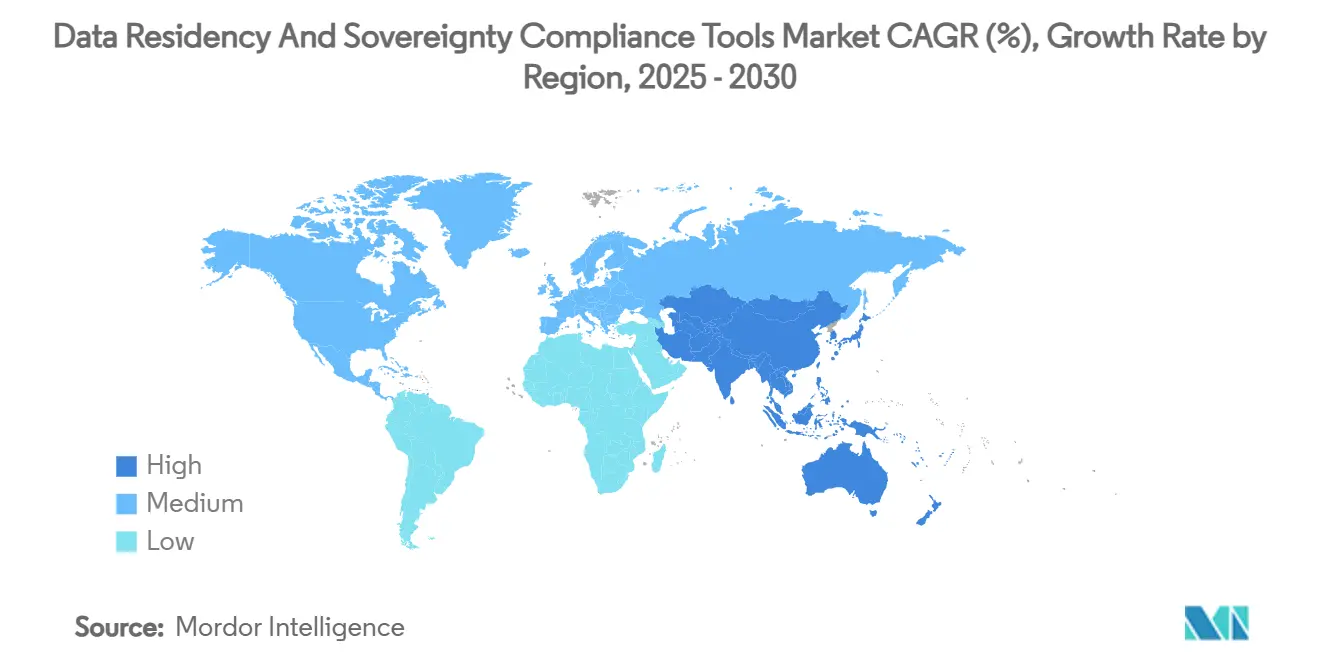

- Por geografía, América del Norte lideró con una participación en ingresos del 38,2% en 2024; se prevé que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 28,1% hasta 2030.

Tendencias e Información del Mercado Global de Herramientas de Cumplimiento de Residencia de Datos y Soberanía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Leyes estrictas de localización de datos y sanciones | +6.2% | Global, Asia-Pacífico y UE | Mediano plazo (2-4 años) |

| Lanzamientos de nubes soberanas de hiperescaladores | +5.8% | América del Norte y la UE, expansión en Asia-Pacífico | Corto plazo (≤2 años) |

| Costo creciente del incumplimiento y litigios | +4.9% | Global, industrias reguladas | Corto plazo (≤2 años) |

| Expansión de la residencia como servicio a más de 70 naciones | +3.7% | Global, mercados emergentes | Mediano plazo (2-4 años) |

| Requisitos de localización de modelos de IA | +3.1% | América del Norte, UE, China | Largo plazo (≥4 años) |

| Pactos de comercio digital que incorporan cláusulas de soberanía | +2.7% | Asia-Pacífico, UE-EE. UU. | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Leyes Estrictas de Localización de Datos y Sanciones

La aplicación del RGPD alcanzó su punto máximo durante 2024 con EUR 1.200 millones en multas, mientras que las notificaciones diarias de brechas promediaron 363 incidentes. Las regulaciones de gestión de seguridad de datos de red de China, que entraron en vigor en enero de 2025, imponen obligaciones escalonadas a las empresas que procesan grandes volúmenes de datos personales.[1]Zhong Lun Law Firm, "Protección de Datos y Privacidad 2025 – China," Zhonglun.com La Ley de Protección de Datos Personales Digitales de India introduce alcance extraterritorial y sanciones de hasta INR 250 crore (USD 30 millones). Movimientos similares en Indonesia y Malasia señalan una armonización en Asia-Pacífico. En conjunto, estos estatutos aumentan la prima de cumplimiento y posicionan el mercado de soluciones de residencia de datos como un requisito fundamental para las operaciones transfronterizas.

Lanzamientos de Nubes Soberanas de Hiperescaladores

AWS destinó EUR 7.800 millones (USD 8.800 millones) para infraestructura de nube soberana europea que estará completamente operativa a finales de 2025, incluido personal residente en la UE. Microsoft Cloud for Sovereignty permite cargas de trabajo cifradas controladas por políticas y continúa añadiendo opciones regionales de gestión de claves.[2]Microsoft Corporation, "Capacidades de Cloud for Sovereignty," microsoft.com Oracle y otros hiperescaladores replican el modelo en Asia-Pacífico, alentando a las empresas a combinar servicios en la nube con controles jurisdiccionales. Estas inversiones amplían el mercado de soluciones de residencia de datos al crear puntos de conexión para herramientas certificadas de independencia y capas de asesoramiento.

Costo Creciente del Incumplimiento y los Litigios por Brechas Cibernéticas

Guidehouse documentó ahorros de agencias federales de USD 20 millones por año cuando la gobernanza proactiva reemplazó la remediación fragmentada. La responsabilidad se está personalizando: las investigaciones de los reguladores europeos citan cada vez más a miembros individuales de los consejos de administración, acelerando la urgencia a nivel ejecutivo. Las instituciones financieras tienen una exposición desproporcionada porque los datos de pago deben permanecer en el país en muchas jurisdicciones. Como el 86% de los directores de información planean la repatriación selectiva de cargas de trabajo, los gestores de riesgos ahora tratan la inversión en residencia de datos como una cobertura contra acuerdos de brechas en espiral.[3]Kris Lovejoy, "Por qué las Empresas Están Repatriando sus Datos," kyndryl.com

Las Demandas de Localización de Modelos de IA Requieren Canalizaciones de Datos Conformes

La Ley de IA de la UE, vigente desde agosto de 2025, exige la divulgación de mitigación de riesgos para los modelos de propósito general que se entrenan con datos personales.[4]Rishi Bommasani, Alice Hau, Kevin Klyman y Percy Liang, "Modelos Fundacionales bajo la Ley de IA de la UE," Centro Stanford de Investigación sobre Modelos Fundacionales, crfm.stanford.edu Las estrategias nacionales de cómputo en Canadá y Singapur priorizan conjuntos de datos soberanos para evitar sesgos y filtraciones en los modelos. La Ley de Protección de Información Personal de China exige el almacenamiento local de los datos de entrenamiento. Por lo tanto, aumenta la demanda de plataformas de residencia capaces de gestionar almacenes de vectores a gran escala, puntos de control de modelos y canalizaciones de datos sintéticos sin vulnerar los límites jurisdiccionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de implementación y orquestación | -3.8% | Global, pymes | Corto plazo (≤2 años) |

| Fragmentación regulatoria y volatilidad | -2.9% | Global, empresas transfronterizas | Mediano plazo (2-4 años) |

| Repatriación de centros de datos impulsada por la sostenibilidad | -1.7% | UE y América del Norte | Largo plazo (≥4 años) |

| Obstáculos comerciales para el software como servicio transfronterizo | -1.4% | EE. UU.-China, UE-EE. UU. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación y Orquestación

La implementación a menudo combina cambios de infraestructura, consultoría jurídica y gestión continua de auditorías, lo que eleva el costo total de propiedad más allá de los presupuestos iniciales. Las pymes sienten el impacto de manera más aguda, aunque los modelos de residencia como servicio nativos de la nube ayudan a aplanar los desembolsos de capital. Los proveedores que combinan soporte de asesoramiento con monitoreo automatizado encuentran aceptación, aunque la cautela macroeconómica mantiene a algunas organizaciones en fases piloto en lugar de implementaciones completas.

Fragmentación Regulatoria y Volatilidad entre Jurisdicciones

Las empresas deben mapear obligaciones que abarcan las decisiones de adecuación de la UE, el alcance de la Ley CLOUD de EE. UU. y las normas nacionales de IA superpuestas. Los cambios de política pueden invalidar una arquitectura previamente conforme, lo que obliga a un rediseño continuo. Los proveedores que incorporan inteligencia regulatoria y agilidad de configuración en las plataformas reducen esta carga, aunque la incertidumbre residual aún resta puntos a la CAGR del mercado de soluciones de residencia de datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las Arquitecturas Híbridas Salvan las Brechas de Soberanía

Los entornos híbridos ofrecen la flexibilidad de mantener datos sensibles dentro del espacio soberano mientras se aprovechan los beneficios de costo de la nube pública para cargas de trabajo no sensibles. La CAGR del 30,2% del segmento subraya su papel como palanca de agilidad para las empresas multinacionales. La nube pública mantiene una participación dominante debido a la inversión de los hiperescaladores en zonas soberanas, mientras que los sistemas locales siguen siendo esenciales para cargas de trabajo ultrareguladas como la defensa. Los planes de los directores de información para repatriar cargas de trabajo seleccionadas impulsan aún más la demanda de motores de colocación configurables. Los proveedores capaces de orquestar reglas de datos en almacenes de objetos, nubes privadas y huellas de coubicación están forjando una ventaja competitiva.

Se espera que el tamaño del mercado de soluciones de residencia de datos atribuido a las implementaciones en nube pública siga expandiéndose a medida que AWS, Microsoft y Oracle certifiquen regiones soberanas adicionales. Al mismo tiempo, las soluciones híbridas incluyen cada vez más funciones de colocación conscientes del carbono que desplazan los datos de bajo riesgo hacia instalaciones alimentadas por energía renovable, cumpliendo tanto los mandatos de cumplimiento como los de sostenibilidad. A medida que aumentan las tensiones geopolíticas, muchos consejos de administración consideran los motores de políticas híbridas no solo como herramientas técnicas, sino como un seguro estratégico contra escenarios de desacoplamiento forzado.

Por Tipo de Herramienta: Las Plataformas de Residencia como Servicio Democratizan el Cumplimiento

Los conjuntos de gestión de privacidad de datos integran descubrimiento, clasificación y aplicación de políticas en una sola consola y, por lo tanto, lideran los ingresos de 2024. La demanda ahora se inclina hacia las ofertas de residencia como servicio que agrupan controles predefinidos, bóvedas en el país y evaluaciones automatizadas del impacto de las transferencias bajo precios de suscripción. La bóveda de privacidad de Skyflow admite más de 150 jurisdicciones, lo que ilustra el apetito del mercado por una cobertura llave en mano. Las herramientas de tokenización y bóveda ganan velocidad particular a medida que los marcos de confianza cero se convierten en estándar para las cargas de trabajo de IA.

El gasto en plataformas de gobernanza, riesgo y cumplimiento que incorporan módulos de residencia se mantiene estable entre las empresas altamente reguladas que desean una consolidación en un solo panel. Mientras tanto, los conjuntos de herramientas de habilitación de nube soberana optimizan los clústeres de Kubernetes para ejecutarse dentro de las regiones soberanas de los hiperescaladores, reduciendo la fricción de integración. La financiación de BigID y proveedores similares señala que los inversores ven la higiene de datos alineada con la IA como el próximo catalizador para el mercado de soluciones de residencia de datos.

Por Tamaño de Organización: La Adopción por Parte de las Pymes se Acelera a través de Soluciones Nativas de la Nube

Las grandes empresas retuvieron una participación del 72,4% en 2024 porque las operaciones transfronterizas multiplican los desencadenantes de cumplimiento. Dicho esto, se prevé que las pymes registren una CAGR del 31,2% a medida que las leyes añaden alcance extraterritorial y los servicios de residencia listos para usar reducen la complejidad. La política de nube primero de Canadá ejemplifica cómo los marcos de contratación pública pueden impulsar la adopción por parte de las pymes al estandarizar los controles de referencia.

Los precios basados en el consumo reemplazan las costosas licencias iniciales, lo que permite a las empresas más pequeñas probar bóvedas específicas de cada país antes de expandirse. Los proveedores de servicios gestionados agrupan actualizaciones legales e informes de auditoría en suscripciones mensuales, evitando la necesidad de especialistas internos. A medida que los organismos reguladores señalan que no eximirán a las entidades más pequeñas de las multas, el mercado de soluciones de residencia de datos continúa ampliando su universo de pymes direccionable.

Por Industria de Uso Final: El Sector Gubernamental Impulsa la Adopción de la Nube Soberana

Las instituciones de BFSI almacenaron la mayor parte de los datos regulados y, por lo tanto, representaron el 29,1% de los ingresos de 2024. El monitoreo de transacciones, la información de tarjetas de pago y los análisis contra el lavado de dinero están todos sujetos a mandatos de localización en muchos territorios. Se proyecta que las agencias gubernamentales superen a otros sectores verticales con una CAGR equivalente del 29,1% porque las estrategias nacionales de IA dependen de conjuntos de datos procesados a nivel nacional.

Los proveedores de atención médica priorizan la protección de los datos de los pacientes bajo HIPAA y el RGPD, y los datos de ensayos farmacéuticos deben permanecer dentro de las geografías del patrocinador. Las plataformas de comercio minorista y electrónico responden a las expectativas de privacidad de los consumidores y a las nuevas regulaciones fiscales transfronterizas, mientras que los fabricantes se enfrentan a cláusulas emergentes de soberanía de datos industriales. Cada sector vertical impulsa la demanda de funciones de nicho, como políticas de plantilla para registros de salud electrónicos, que los proveedores especializados se apresuran a monetizar dentro del mercado más amplio de soluciones de residencia de datos.

Análisis Geográfico

América del Norte mantuvo una participación del 38,2% en 2024, anclada por la Ley CLOUD de EE. UU., la PIPEDA de Canadá y las amplias huellas de los hiperescaladores. La región sirve como banco de pruebas de cumplimiento; las multinacionales perfeccionan arquitecturas que concilian estatutos federales, estatales y sectoriales antes de implementarlos globalmente. Los recientes documentos de política de EE. UU. sobre controles de exportación de IA añaden otra capa jurisdiccional que los proveedores de plataformas deben codificar. La adopción de nube pública de Canadá hasta la clasificación Protegido B muestra cómo la claridad de las políticas puede acelerar la implementación mientras se mantienen los controles de soberanía.

Se prevé que Asia-Pacífico registre una CAGR del 28,1%, la más rápida entre todas las regiones. La Ley de Protección de Datos Personales Digitales de India, las regulaciones de gestión de seguridad de datos de red de China y la Ley de Protección de Datos Personales de Indonesia forman juntas una columna vertebral armonizadora que simplifica la escalabilidad regional para los proveedores de soluciones. La masiva expansión de centros de datos, impulsada por las cargas de trabajo de IA, proporciona el sustrato físico para las bóvedas de residencia y las nubes soberanas. Las multinacionales ahora tratan los presupuestos de localización en Asia-Pacífico como líneas de proyecto principales en lugar de elementos de contingencia, consolidando la importancia de la región dentro del mercado de soluciones de residencia de datos.

Europa capitaliza la madurez del RGPD y el gasto de capital de los hiperescaladores en nubes soberanas. El programa de EUR 7.800 millones (USD 8.800 millones) de AWS incluye personal residente en la UE y redes con aislamiento de aire. La creciente aplicación, evidenciada por el total de multas de 2024, mantiene los presupuestos de cumplimiento resilientes. La Ley de IA de la UE extiende la gobernanza a los resultados algorítmicos, intensificando la necesidad de rastros de auditoría detallados que las herramientas de residencia pueden proporcionar. En Oriente Medio y África, los gobiernos están elaborando marcos integrales de privacidad y subsidiando campus en la nube para atraer inversión extranjera, abriendo un campo virgen para los especialistas en residencia.

Panorama Competitivo

El mercado de soluciones de residencia de datos muestra una fragmentación moderada. Los cinco principales juntos representan una participación moderada de los ingresos totales. Los proveedores de plataformas como Salesforce fortalecieron sus carteras a través de la adquisición de Own Company por USD 1.900 millones, lo que señala un cambio hacia controles de residencia integrados dentro de los conjuntos de software como servicio convencionales. La recaudación de USD 60 millones de BigID en febrero de 2025 financia el descubrimiento de datos impulsado por IA que sustenta la residencia para modelos generativos, mientras que la expansión de la bóveda de Skyflow destaca el creciente apetito por almacenes de tokens específicos de cada geografía.

Las asociaciones actúan como multiplicadores de fuerza; Temenos se asocia con InCountry para localizar datos bancarios sin romper la economía del software como servicio. Los hiperescaladores siguen siendo aliados-rivales: proporcionan fundamentos soberanos pero compiten a través de funciones de cumplimiento nativas. Las empresas emergentes se diferencian mediante el mapeo asistido por IA de los cambios regulatorios en políticas legibles por máquina, ayudando a los clientes a evitar la «fatiga de políticas» que acompaña a la volatilidad de las normas. Del lado del cliente, el 86% de los directores de información tienen la intención de redistribuir cargas de trabajo entre nubes o de vuelta a instalaciones locales, creando una cartera constante de proyectos de transformación que los proveedores pueden aprovechar.

Las barreras de entrada están aumentando porque las auditorías de certificación, la experiencia jurídica y la cobertura global requieren capital. Sin embargo, los innovadores de nicho aún pueden forjarse un punto de apoyo centrándose en los matices de un solo país o en plantillas verticales. En general, la competencia se equilibra entre movimientos de consolidación y disruptores especializados, manteniendo el poder de fijación de precios distribuido de manera uniforme.

Líderes de la Industria de Herramientas de Cumplimiento de Residencia de Datos y Soberanía

OneTrust, LLC

TrustArc Inc.

BigID, Inc.

InCountry, Inc.

Skyflow, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: AWS completó la construcción de su infraestructura de nube soberana europea, desplegando equipos de operaciones residentes en la UE para satisfacer los requisitos regionales.

- Mayo de 2025: India publicó borradores de normas bajo la Ley de Protección de Datos Personales Digitales, detallando las listas de permitidos para transferencias transfronterizas.

- Abril de 2025: Microsoft mejoró Cloud for Sovereignty con políticas de cifrado más estrictas y claves bloqueadas por región.

- Febrero de 2025: BigID recaudó USD 60 millones en una ronda liderada por Riverwood para mejorar las capacidades de gobernanza de datos alineadas con la IA.

Alcance del Informe Global del Mercado de Herramientas de Cumplimiento de Residencia de Datos y Soberanía

| Local |

| Nube Pública |

| Híbrido |

| Plataformas de Residencia de Datos como Servicio |

| Conjuntos de Gestión de Privacidad de Datos |

| Plataformas de Gobernanza, Riesgo y Cumplimiento con Módulos de Residencia |

| Herramientas de Habilitación de Nube Soberana |

| Soluciones de Tokenización y Bóveda de Datos |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (pymes) |

| BFSI |

| Salud y Ciencias de la Vida |

| Gobierno y Sector Público |

| Tecnologías de la Información y Telecomunicaciones |

| Comercio Minorista y Electrónico |

| Manufactura e Industrial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Modelo de Implementación | Local | ||

| Nube Pública | |||

| Híbrido | |||

| Por Tipo de Herramienta | Plataformas de Residencia de Datos como Servicio | ||

| Conjuntos de Gestión de Privacidad de Datos | |||

| Plataformas de Gobernanza, Riesgo y Cumplimiento con Módulos de Residencia | |||

| Herramientas de Habilitación de Nube Soberana | |||

| Soluciones de Tokenización y Bóveda de Datos | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (pymes) | |||

| Por Industria de Uso Final | BFSI | ||

| Salud y Ciencias de la Vida | |||

| Gobierno y Sector Público | |||

| Tecnologías de la Información y Telecomunicaciones | |||

| Comercio Minorista y Electrónico | |||

| Manufactura e Industrial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de soluciones de residencia de datos para 2030?

Se espera que el mercado alcance los USD 228,37 mil millones para 2030, expandiéndose a una CAGR del 25,84%.

¿Qué modelo de implementación está creciendo más rápido en los proyectos de residencia de datos?

Las arquitecturas híbridas avanzan a una CAGR del 30,2% a medida que las empresas equilibran la soberanía con la flexibilidad.

¿Por qué las agencias gubernamentales están acelerando la adopción de plataformas de residencia?

Los mandatos de soberanía digital y las estrategias nacionales de IA requieren que las cargas de trabajo y los conjuntos de datos permanezcan dentro de las jurisdicciones nacionales.

¿Cómo están influyendo los hiperescaladores en las decisiones de compra de residencia de datos?

Inversiones como la nube soberana europea de EUR 7.800 millones de AWS crean infraestructuras conformes que las herramientas de terceros pueden aprovechar.

¿Qué beneficios de costo surgen del cumplimiento proactivo de la residencia?

Los estudios de caso muestran que las agencias federales pueden ahorrar hasta USD 20 millones por año al reemplazar la remediación ad hoc con arquitecturas modernas de gobernanza de datos.

¿Qué regiones contribuirán más al crecimiento futuro del mercado?

Asia-Pacífico lidera con una CAGR proyectada del 28,1% debido a la armonización regulatoria y las construcciones de centros de datos a gran escala.

Última actualización de la página el: