Tamaño y Participación del Mercado de Servicios de Consultoría en Ciberseguridad

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 21.57 Mil millones de dólares |

| Tamaño del Mercado (2030) | 35.29 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría en Ciberseguridad por Mordor Intelligence

El tamaño del mercado de servicios de consultoría en ciberseguridad se sitúa en USD 21,57 mil millones en 2025 y se prevé que alcance los USD 35,29 mil millones en 2030, con un crecimiento a una CAGR del 10,35%. Esta expansión refleja el reconocimiento por parte de las empresas de que los equipos internos no pueden abordar de forma independiente la sofisticación de las amenazas modernas. La demanda se acelera a medida que la directiva NIS2 de la UE y la Certificación del Modelo de Madurez en Ciberseguridad de los EE. UU. obligan a las organizaciones a formalizar la supervisión de riesgos, mientras que la escasez de talento en ciberseguridad y los vectores de ataque impulsados por IA refuerzan las necesidades de externalización.[1]Vivek Krishnan, "Las nuevas matemáticas: Resolver la criptografía en la era cuántica," Deloitte Insights, deloitte.com El creciente escrutinio de los inversores sobre las divulgaciones de resiliencia cibernética y el impulso hacia la adopción de la confianza cero elevan aún más el gasto. Mientras tanto, las aseguradoras vinculan cada vez más la cobertura a evaluaciones de seguridad profesionales, ampliando la base de clientes del mercado de servicios de consultoría en ciberseguridad.[2]PwC, "Servicios Gestionados e IA: Transformando la ciberseguridad y la mitigación de riesgos," pwc.com

Conclusiones Clave del Informe

- Por tipo de servicio, la consultoría estratégica de seguridad lideró con una participación del 45% en el mercado de servicios de consultoría en ciberseguridad en 2024; se proyecta que la consultoría de preparación para la detección y respuesta gestionada se expanda a una CAGR del 16,8% hasta 2030.

- Por industria del cliente, la banca, los servicios financieros y los seguros representaron el 28% del tamaño del mercado de servicios de consultoría en ciberseguridad en 2024, mientras que el sector salud avanza a una CAGR del 15,2% hasta 2030.

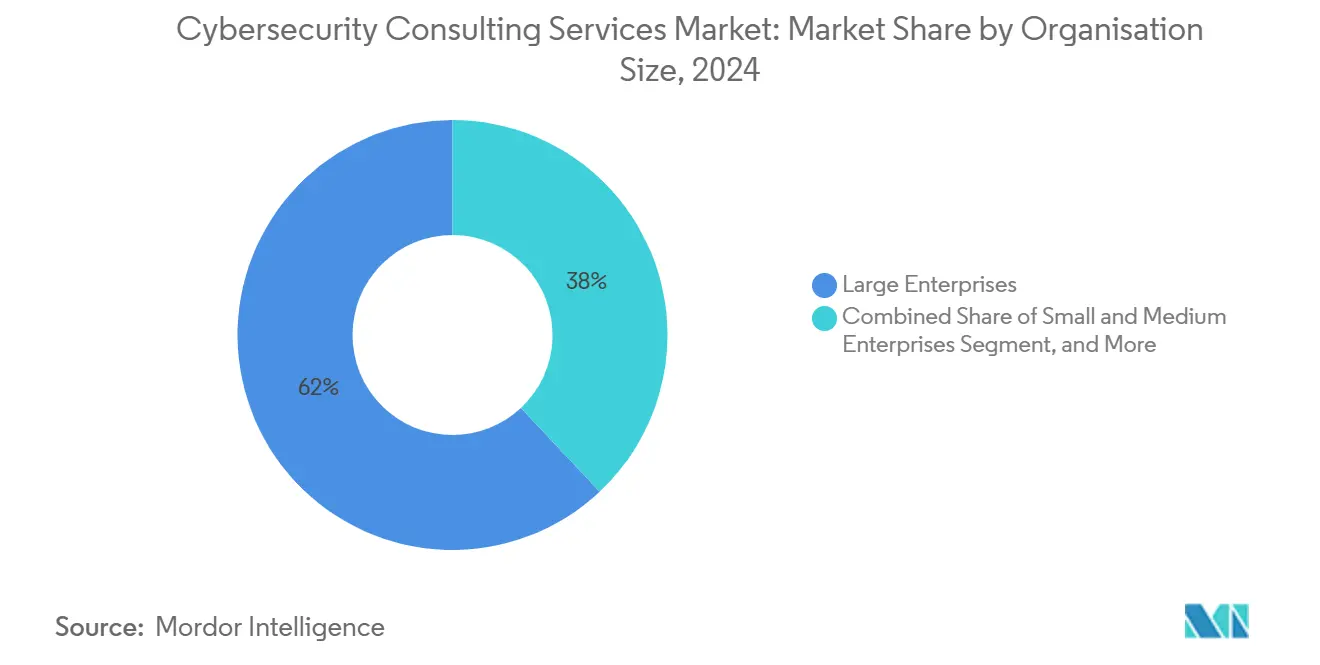

- Por tamaño de organización, las grandes empresas mantuvieron una participación del 62% en los ingresos del mercado de servicios de consultoría en ciberseguridad en 2024, aunque las pequeñas y medianas empresas registraron el crecimiento más rápido con una CAGR del 14,9% hasta 2030.

- Por modelo de contratación, los compromisos de asesoría basados en proyectos retuvieron el 48% de la participación en el tamaño del mercado de servicios de consultoría en ciberseguridad en 2024; los contratos basados en resultados y de reparto de riesgos crecen a una CAGR del 15,5% hasta 2030.

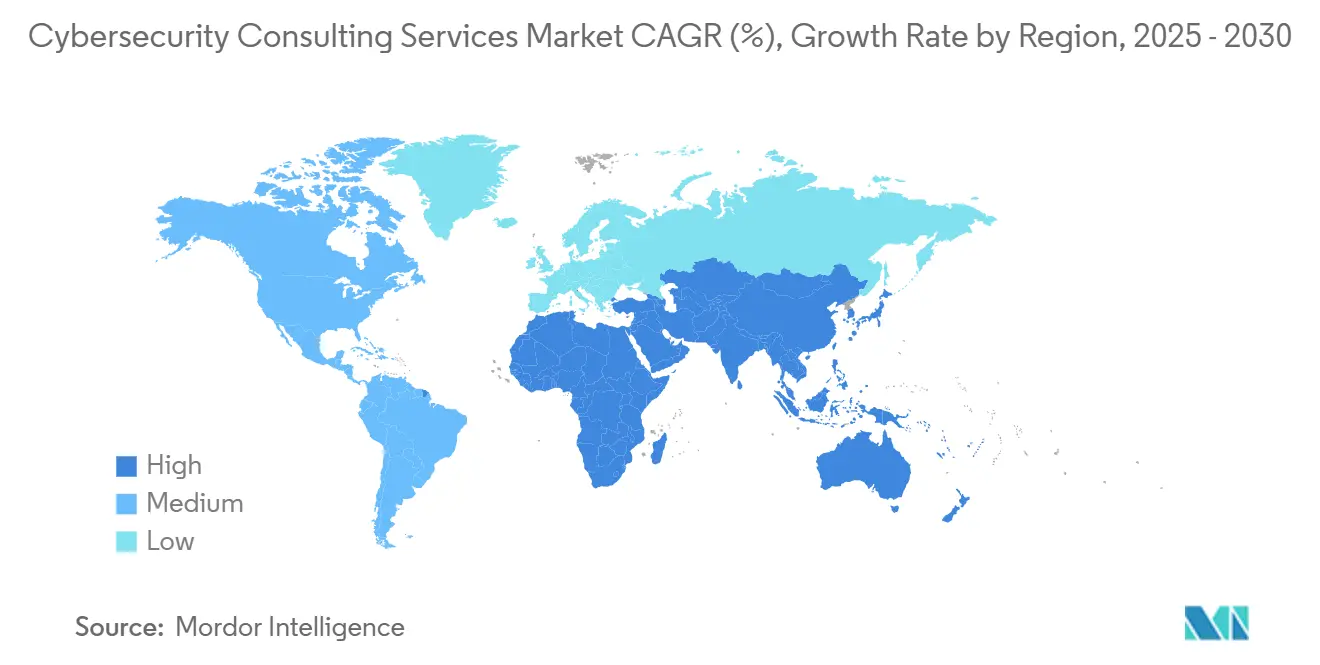

- Por geografía, América del Norte lideró con una participación del 42,5% en el mercado de servicios de consultoría en ciberseguridad en 2024, mientras que Asia-Pacífico exhibe la CAGR regional más alta del 14,2% hasta 2030.

Tendencias e Información del Mercado Global de Servicios de Consultoría en Ciberseguridad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada en la frecuencia y sofisticación de los ciberataques | +2.80% | Global, con impacto concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones globales de protección de datos | +2.10% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Complejidad de la migración a la nube y la TI híbrida | +1.90% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de talento en ciberseguridad que impulsa la externalización | +1.70% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mandatos de divulgación de resiliencia cibernética vinculados a ESG | +1.20% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Requisitos de suscripción de ciberseguros | +0.80% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada en la Frecuencia y Sofisticación de los Ciberataques

Las plataformas de ransomware habilitadas por IA, la ingeniería social mediante deepfakes y las intrusiones en la cadena de suministro han redefinido las expectativas sobre la postura de riesgo. El setenta y cuatro por ciento de las empresas considera ahora que la IA es crítica para la detección, impulsando la demanda de consultoría en análisis de comportamiento e integración de inteligencia de amenazas. El ransomware como servicio democratiza tácticas avanzadas antes reservadas a actores estatales, lo que impulsa la inversión a nivel directivo en la búsqueda proactiva de amenazas. Mientras tanto, un aumento del 431% en los ataques a la cadena de suministro desde 2024 requiere programas de validación de seguridad de terceros prestados por consultores especializados.[3]Elliott Davis, "Las 10 Principales Tendencias en Ciberseguridad para 2025," elliottdavis.com

Endurecimiento de las Regulaciones Globales de Protección de Datos

NIS2 extiende los controles obligatorios a 18 sectores críticos e impone la notificación de brechas en 24 horas, aumentando la necesidad de orientación jurídica y técnica integrada. La Comisión de Bolsa y Valores de los EE. UU. obliga ahora a los emisores públicos a divulgar incidentes materiales en un plazo de cuatro días hábiles, impulsando la consultoría en respuesta a incidentes y evaluación de materialidad. La Ley de Seguridad de Datos y la Ley de Protección de Información Personal de China añaden mandatos localizados, lo que obliga a las multinacionales a contratar experiencia específica por región que equilibre la transferencia transfronteriza de datos con el cumplimiento normativo local.[4]Coro Cybersecurity, "Guía de Cumplimiento de FERPA para Escuelas," coro.net

Complejidad de la Migración a la Nube y la TI Híbrida

La arquitectura de confianza cero alcanzará una adopción empresarial del 80% en 2025, generando demanda de consultoría para controles centrados en la identidad, microsegmentación y políticas de acceso condicional. El noventa y cinco por ciento de las brechas en la nube se originan en configuraciones incorrectas de los clientes, lo que subraya las necesidades de asesoría para líneas base de configuración segura. Las cargas de trabajo en contenedores añaden nuevas superficies de ataque, y la convergencia de la tecnología operativa con la nube requiere consultores versados en la defensa de sistemas de control industrial.

Escasez de Talento en Ciberseguridad que Impulsa la Externalización

El déficit global de 3,5 millones de profesionales cualificados impulsa la adopción de suscripciones de CISO virtual con precios de entre USD 5.000 y USD 25.000 mensuales. La escasez de arquitectos de seguridad en la nube y expertos en respuesta a incidentes sostiene tarifas premium, mientras que los modelos de Centro de Operaciones de Seguridad cogestionado se convierten en la norma para combinar la visibilidad interna con la ejecución externa. Las firmas de consultoría ahora agrupan herramientas de automatización para compensar las brechas humanas y lograr una detección más rápida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compresión del presupuesto de TI empresarial | -1.40% | Global, con impacto agudo en Europa y mercados emergentes | Corto plazo (≤ 2 años) |

| Automatización propia que reduce el gasto externo | -0.90% | América del Norte y Europa, con empresas de vanguardia tecnológica | Mediano plazo (2-4 años) |

| IA generativa que convierte en producto básico las evaluaciones elementales | -0.70% | Global, con adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Convergencia de TI/OT que difumina la responsabilidad | -0.50% | Global, concentrado en los sectores de manufactura y energía | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Compresión del Presupuesto de TI Empresarial

La incertidumbre macroeconómica impulsa un escrutinio más riguroso del gasto en consultoría, retrasando las evaluaciones no esenciales y favoreciendo las relaciones con proveedores agrupados para reducir los gastos generales. Los contratos basados en resultados aumentan a medida que los compradores buscan una reducción de riesgos demostrable, presionando a las firmas para que alineen los honorarios con el desempeño en seguridad. Los modelos de CISO virtual por suscripción ganan favor como sustitutos de liderazgo rentables, aunque los ingresos generales por cliente pueden disminuir, lo que supone un desafío para la rentabilidad.

IA Generativa que Convierte en Producto Básico las Evaluaciones Elementales

Las plataformas impulsadas por IA automatizan los análisis de vulnerabilidades y las verificaciones de políticas que antes se facturaban a consultores de nivel inicial. Si bien reducen los ingresos rutinarios, estas herramientas liberan capacidad para asesoría de mayor margen en gobernanza de IA y mitigación de sesgos algorítmicos. Los flujos de trabajo de consultoría se aceleran, reduciendo los plazos de los proyectos y empujando a las firmas a competir en valor estratégico en lugar de horas de trabajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Consultoría Estratégica Ancla el Crecimiento

La consultoría estratégica de seguridad representó el 45% del mercado de servicios de consultoría en ciberseguridad en 2024, lo que refleja la dependencia de las empresas de los marcos de gobernanza, riesgo y cumplimiento normativo alineados con regulaciones multijurisdiccionales. Los servicios técnicos de seguridad, como las pruebas de penetración, mantienen una demanda sólida dado que los equipos internos encuentran prohibitivo en costos retener experiencia especializada.

El nicho de consultoría en detección y respuesta gestionada lidera el crecimiento con una CAGR del 16,8%, respaldado por el reconocimiento de que las herramientas SIEM por sí solas no pueden combatir las amenazas persistentes avanzadas. Los proyectos de diseño de confianza cero aumentan a medida que los modelos centrados en la identidad reemplazan las defensas perimetrales, y los compromisos de seguridad en la nube y TI híbrida se multiplican ante la complejidad de la multinube. La respuesta a incidentes y la informática forense digital siguen siendo resilientes, impulsadas por los plazos regulatorios de notificación de brechas y las investigaciones de reclamaciones de ciberseguros.

Por Vertical de Industria del Cliente: El Sector Salud Supera a la Banca

La banca, los servicios financieros y los seguros mantuvieron el 28% de la participación en el mercado de servicios de consultoría en ciberseguridad en 2024, gracias a presupuestos maduros y regímenes de cumplimiento normativo consolidados. Los clientes gubernamentales continúan invirtiendo bajo mandatos de infraestructura crítica.

El sector salud registra la expansión más rápida con una CAGR del 15,2% hasta 2030, ya que el ransomware y las vulnerabilidades de los dispositivos conectados exponen riesgos para la seguridad del paciente. La manufactura también crece a medida que la seguridad de la tecnología operativa se vuelve crítica para la continuidad de la producción y la resiliencia de la cadena de suministro.

Por Tamaño de Organización: Las Pymes Impulsan un Crecimiento Inesperado

Las grandes empresas con más de 5.000 empleados contribuyeron con el 62% de los ingresos de 2024, aprovechando necesidades complejas que demandan equipos de consultoría multidisciplinarios. Las empresas del mercado medio sostienen un crecimiento constante, motivadas por los requisitos de los seguros y las políticas de gobernanza.

Las pequeñas y medianas empresas registran una CAGR del 14,9% hasta 2030. Las aseguradoras ahora exigen evaluaciones profesionales para las renovaciones de cobertura, lo que lleva a las pymes a buscar marcos asequibles y suscripciones de CISO virtual. Incluso las empresas emergentes asignan un presupuesto para controles básicos con el fin de asegurar financiamiento y cumplir con las verificaciones de diligencia debida de los clientes.

Por Modelo de Contratación de Consultoría: Los Resultados Reemplazan a los Entregables

Los compromisos de asesoría basados en proyectos retuvieron el 48% de la participación de mercado en 2024, preferidos para proyectos de cumplimiento normativo discretos y pruebas de penetración con un alcance fijo. La dotación de personal por retención complementa las brechas internas, especialmente durante los períodos pico de auditoría.

Los contratos basados en resultados crecen a una CAGR del 15,5%, alineando los honorarios con métricas de reducción de riesgos medibles. Los modelos de suscripción para CISO virtual y asesoría bajo demanda atraen a empresas con recursos limitados que requieren orientación continua sin liderazgo a tiempo completo. Los compromisos de Centro de Operaciones de Seguridad cogestionado conectan la estrategia con la ejecución, reflejando un enfoque híbrido ante la escasez de talento.

Análisis Geográfico

América del Norte representó el 42,5% de la participación en el mercado de servicios de consultoría en ciberseguridad en 2024, impulsada por mandatos federales como la CMMC para contratistas de defensa y las normas de divulgación de incidentes de la Comisión de Bolsa y Valores. Los Estados Unidos siguen siendo el mayor contribuyente de ingresos, mientras que las regulaciones de infraestructura crítica de Canadá y la digitalización manufacturera de México sostienen el impulso regional.

Europa mantiene una fuerte demanda a través de las cargas de trabajo de cumplimiento del RGPD y NIS2 que abarcan 18 sectores críticos. La automatización industrial de Alemania, las reformas financieras del Reino Unido y la adopción de innovación en los países nórdicos impulsan conjuntamente las oportunidades de consultoría. El panorama de amenazas regional se intensifica tras el conflicto geopolítico, acelerando el gasto en seguridad de la cadena de suministro y de infraestructura crítica.

Asia-Pacífico registra la CAGR más alta del 14,2% hasta 2030. Las regulaciones financieras de Singapur, la ley de protección de datos de India y la Ley de Protección de Información Personal de China obligan a las empresas a contratar experiencia local. Japón y Corea del Sur se centran en la seguridad OT para la manufactura avanzada, mientras que las naciones de la ASEAN implementan nuevos marcos que abren una demanda de consultoría en mercados vírgenes.

Panorama Competitivo

El mercado de servicios de consultoría en ciberseguridad está moderadamente fragmentado. Las cuatro grandes firmas de consultoría en conjunto poseen alrededor del 35% de los ingresos, aprovechando las relaciones empresariales y las capacidades multidisciplinarias. Las firmas especializadas como Optiv, NCC Group y Mandiant dominan nichos técnicos avanzados como las pruebas de equipo rojo y la inteligencia de amenazas.

La integración tecnológica define la ventaja competitiva: los principales proveedores incorporan plataformas de detección de amenazas aumentadas por IA para aumentar la eficiencia y la escalabilidad. Las inversiones en criptografía resistente a la computación cuántica, gobernanza de IA y seguridad OT diversifican las carteras de servicios y permiten precios premium.

Los ecosistemas de asociación se expanden, como lo evidencian las alianzas de Deloitte con Google Cloud y de Microsoft Security Copilot que integran la IA generativa en las ofertas de asesoría. Los actores de nicho se diferencian a través de la experiencia específica del sector, por ejemplo, la consultoría de privacidad de datos en salud o el fortalecimiento de OT en el sector energético.

Líderes de la Industria de Servicios de Consultoría en Ciberseguridad

Deloitte Touche Tohmatsu Limited

Accenture plc

International Business Machines Corporation

PricewaterhouseCoopers International Limited

Ernst & Young Global Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: QBE Insurance Group se asoció con múltiples firmas de consultoría en ciberseguridad para mejorar la evaluación del riesgo cibernético en la suscripción comercial.

- Mayo de 2025: Microsoft amplió su plataforma Security Copilot con IA generativa para la automatización de la respuesta a incidentes.

- Abril de 2025: El Instituto Nacional de Estándares y Tecnología publicó los estándares finales de criptografía poscuántica, impulsando la consultoría de migración.

- Marzo de 2025: Deloitte formó una alianza estratégica con Google Cloud para integrar la IA generativa en la consultoría de seguridad.

Alcance del Informe Global del Mercado de Servicios de Consultoría en Ciberseguridad

| Consultoría Estratégica de Seguridad (Asesoría, GRC) |

| Servicios Técnicos de Seguridad (Pruebas de Penetración, Equipo Rojo/Azul) |

| Consultoría de Seguridad en la Nube y TI Híbrida |

| Consultoría de Arquitectura de Confianza Cero |

| Respuesta a Incidentes e Informática Forense Digital |

| Preparación para Detección y Respuesta Gestionada / XDR |

| Consultoría de Seguridad OT / ICS |

| Cumplimiento de Privacidad y Protección de Datos (RGPD, CCPA, etc.) |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Gobierno y Servicios Públicos |

| Manufactura e Industrial |

| Energía, Servicios Públicos y Minería |

| Comercio Minorista, Comercio Electrónico y Bienes de Consumo |

| Telecomunicaciones y Medios de Comunicación |

| Transporte y Logística |

| Educación y Organizaciones sin Fines de Lucro |

| Grandes Empresas (≥5.000 FTE) |

| Mercado Medio (500 - 4.999 FTE) |

| Pequeñas Empresas (100 - 499 FTE) |

| Microempresas y Empresas Emergentes (Menos de 100 FTE) |

| Asesoría Basada en Proyectos (Alcance Fijo) |

| Retención Plurianual (Aumento de Personal / Coexternalización) |

| Servicios Gestionados / Centro de Operaciones de Seguridad Cogestionado |

| Contratos Basados en Resultados / de Reparto de Riesgos |

| CISO Virtual por Suscripción y Asesoría bajo Demanda |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia) | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | CCG (Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait, Baréin, Omán) |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo de Servicio | Consultoría Estratégica de Seguridad (Asesoría, GRC) | |

| Servicios Técnicos de Seguridad (Pruebas de Penetración, Equipo Rojo/Azul) | ||

| Consultoría de Seguridad en la Nube y TI Híbrida | ||

| Consultoría de Arquitectura de Confianza Cero | ||

| Respuesta a Incidentes e Informática Forense Digital | ||

| Preparación para Detección y Respuesta Gestionada / XDR | ||

| Consultoría de Seguridad OT / ICS | ||

| Cumplimiento de Privacidad y Protección de Datos (RGPD, CCPA, etc.) | ||

| Por Vertical de Industria del Cliente | Banca, Servicios Financieros y Seguros (BFSI) | |

| Salud y Ciencias de la Vida | ||

| Gobierno y Servicios Públicos | ||

| Manufactura e Industrial | ||

| Energía, Servicios Públicos y Minería | ||

| Comercio Minorista, Comercio Electrónico y Bienes de Consumo | ||

| Telecomunicaciones y Medios de Comunicación | ||

| Transporte y Logística | ||

| Educación y Organizaciones sin Fines de Lucro | ||

| Por Tamaño de Organización | Grandes Empresas (≥5.000 FTE) | |

| Mercado Medio (500 - 4.999 FTE) | ||

| Pequeñas Empresas (100 - 499 FTE) | ||

| Microempresas y Empresas Emergentes (Menos de 100 FTE) | ||

| Por Modelo de Contratación de Consultoría | Asesoría Basada en Proyectos (Alcance Fijo) | |

| Retención Plurianual (Aumento de Personal / Coexternalización) | ||

| Servicios Gestionados / Centro de Operaciones de Seguridad Cogestionado | ||

| Contratos Basados en Resultados / de Reparto de Riesgos | ||

| CISO Virtual por Suscripción y Asesoría bajo Demanda | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia) | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | CCG (Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait, Baréin, Omán) | |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de servicios de consultoría en ciberseguridad hasta 2030?

Se prevé que avance a una CAGR del 10,35%, aumentando de USD 21,57 mil millones en 2025 a USD 35,29 mil millones en 2030.

¿Qué tipo de servicio se expandirá más rápidamente en los próximos cinco años?

Se proyecta que la consultoría de preparación para la detección y respuesta gestionada registre una CAGR del 16,8% a medida que las empresas pivoten hacia la búsqueda proactiva de amenazas.

¿Por qué el sector salud genera una mayor demanda de consultoría?

Un aumento en el ransomware dirigido a datos de pacientes más las vulnerabilidades de los dispositivos médicos conectados impulsa una CAGR del 15,2% en los compromisos del sector salud.

¿Qué región ofrece la mayor oportunidad de crecimiento para los proveedores?

Asia-Pacífico lidera con una CAGR del 14,2% hasta 2030 gracias a la rápida digitalización y la evolución de los marcos regulatorios.

¿Cómo influyen las pequeñas y medianas empresas en la adopción de servicios?

Las pymes registran el mayor crecimiento con una CAGR del 14,9%, impulsadas por los mandatos de las aseguradoras para evaluaciones de seguridad profesionales y suscripciones de CISO virtual rentables.

¿Qué modelo de contratación está ganando terreno entre los compradores?

Los contratos basados en resultados y de reparto de riesgos se expanden a una CAGR del 15,5% a medida que los clientes buscan mejoras de seguridad medibles.

Última actualización de la página el: