クロスプラットフォームおよびモバイル広告市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

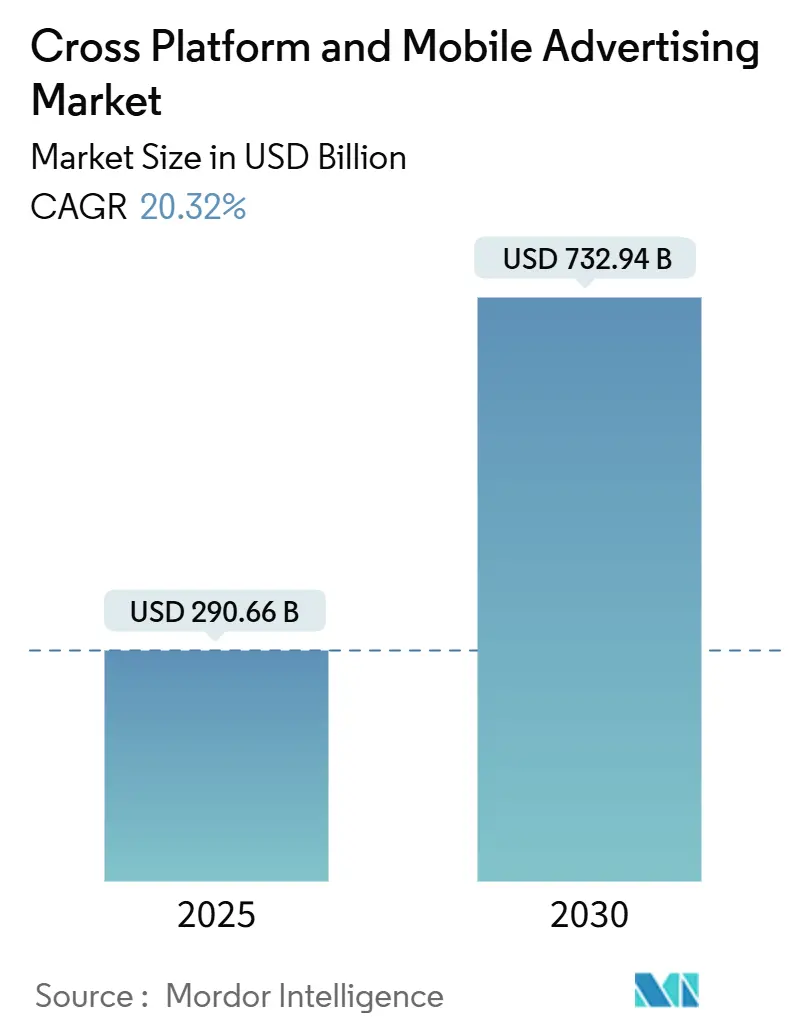

| 市場規模 (2025) | 290.66 十億米ドル |

| 市場規模 (2030) | 732.94 十億米ドル |

| 成長率 (2025 - 2030) | 20.32% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

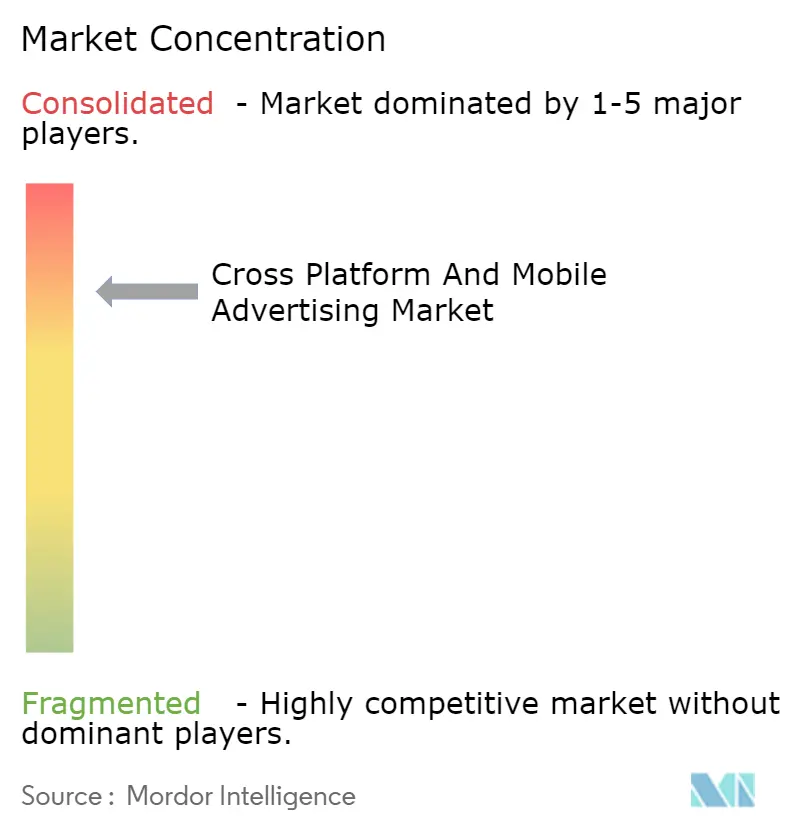

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクロスプラットフォームおよびモバイル広告市場分析

クロスプラットフォームおよびモバイル広告市場は2025年に2,906億6,000万米ドルに達し、2030年までに7,329億4,000万米ドルに達すると予測されており、CAGR20.32%を反映しています。現在のクロスプラットフォームおよびモバイル広告市場規模は、主要なデマンドサイドプラットフォームで毎秒1,000万件以上の入札リクエストを処理するプログラマティックなアプリ内入札の急速な普及によって牽引されています。5Gネットワーク上のエッジアナリティクス、ファーストパーティデータ戦略の台頭、プライバシーに配慮したコンテキストターゲティングがそれぞれ支出の勢いを強化しています。動画フォーマットはユーザーのエンゲージメントを長時間維持し、没入型のアプリ内配置は従来のバナーよりも高いクリックスルー率を持続させています。アジア太平洋地域のモバイルファースト文化、北米・欧州におけるリテールメディアネットワークの展開、中東のメガプロジェクト投資が、インベントリと予算を総合的に拡大しています。

主要レポートのポイント

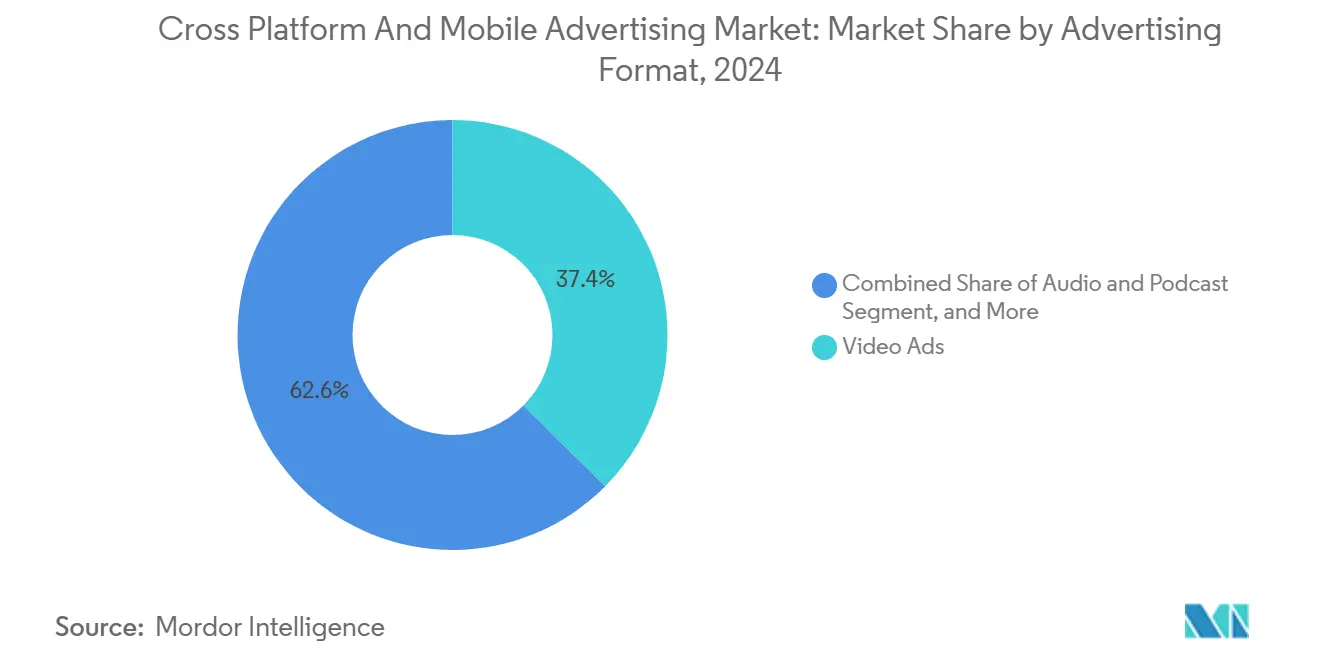

- 広告フォーマット別では、動画が2024年のクロスプラットフォームおよびモバイル広告市場シェアの37.43%を占め、オーディオおよびポッドキャスト配置は2030年にかけてCAGR20.53%で拡大する見込みです。

- プラットフォーム別では、Androidが2024年のクロスプラットフォームおよびモバイル広告市場規模の71.19%のシェアを保有しており、iOSのマネタイズはリーチでは劣るものの、ユーザーあたりの収益が最も高く、2030年にかけてCAGR22.38%で成長すると予測されています。

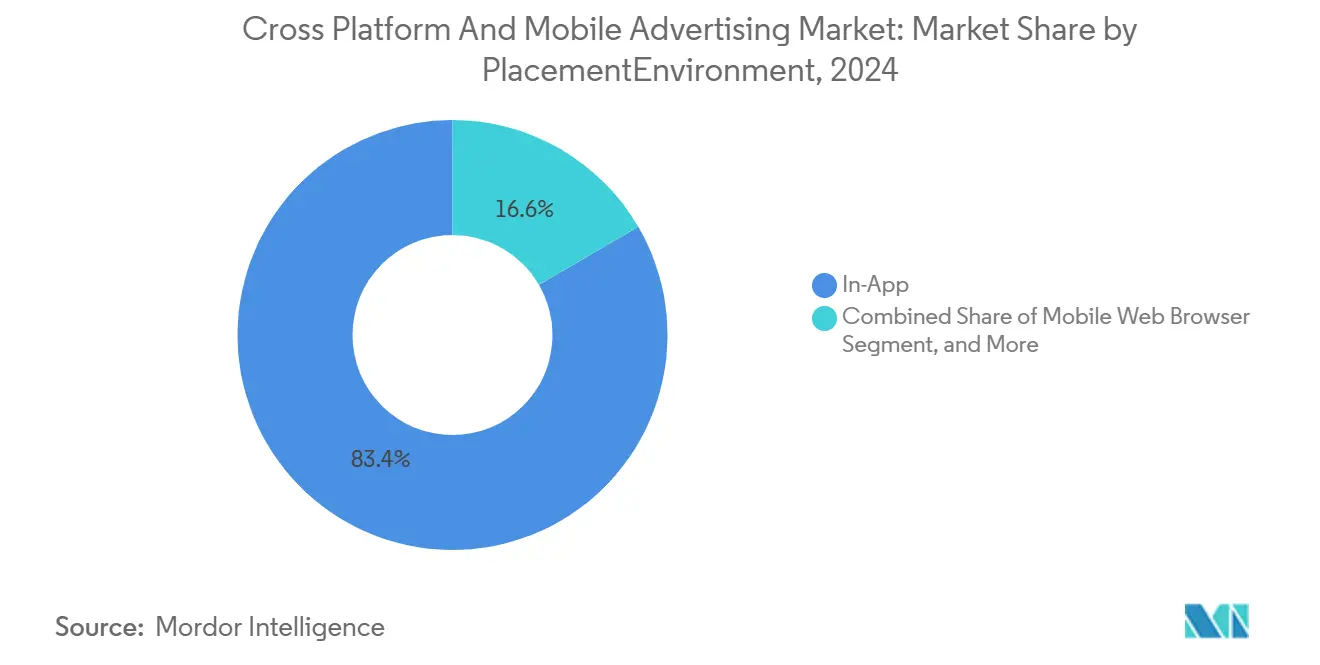

- 配置別では、アプリ内環境が2024年に収益の83.39%を獲得し、オムニチャネルおよびクロスデバイスキャンペーンは2030年にかけてCAGR21.11%の見通しを示しています。

- 最終用途産業別では、小売・Eコマースが2024年に支出の25.98%を維持し、ヘルスケアおよびフィットネスアプリは2030年にかけてCAGR20.44%で拡大しています。

- 地域別では、アジア太平洋が2024年に収益の42.33%を占め、中東はCAGR20.97%で最も急速に拡大しています。

グローバルクロスプラットフォームおよびモバイル広告市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プログラマティックなアプリ内動画支出 | +4.2% | グローバル – アジア太平洋と北米が主導 | 中期(2〜4年) |

| モバイルにおけるリテールメディアのファーストパーティデータ | +3.8% | 北米とEU;アジア太平洋でも拡大中 | 短期(2年以内) |

| プライバシーに配慮したコンテキストターゲティング | +3.1% | グローバル;EUのコンプライアンスが普及を促進 | 中期(2〜4年) |

| 生成AIによるクリエイティブ最適化 | +2.9% | 北米とEU;アジア太平洋への波及 | 長期(4年以上) |

| 5G対応エッジアナリティクス | +2.7% | アジア太平洋が中核;中東・アフリカと北米が追随 | 長期(4年以上) |

| モバイルとCTV計測スタックの統合 | +2.1% | 北米とEU;アジア太平洋の主要都市での早期普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プログラマティックなアプリ内動画支出の急増

入札自動化エンジンは現在100ミリ秒以内にトランザクションを完了し、マーケターはリアルタイムの完了率シグナルに基づいてクリエイティブをその場で更新できます。[1]Unity、「Unity Ads製品」、unity.com ゲームアプリ内のリワード動画はオプトインエンゲージメントを生み出し、ライフタイムバリュー指標を向上させる一方、ヘルスケアアプリは静的バナーと比較して40%高いインタラクションレベルを記録しています。取引所が複数のパブリッシャーにわたってインベントリを集約することでコスト効率が生まれ、インディー開発者でもプレミアム需要にアクセスできるようになっています。これらの効率性が持続的な支出増加を支え、クロスプラットフォームおよびモバイル広告市場の成長軌道を強化しています。

モバイルにおけるファーストパーティデータへのリテールメディア需要

独自のショッピングアプリ内でクローズドループアトリビューションを運用する小売業者は、カートレベルの行動に広告を紐付けています。ロイヤルティデータと位置情報を組み合わせた食料品チェーンは、サードパーティクッキーによるディスプレイ購入と比較して3〜5倍高いコンバージョン率を記録しています。[2]The Trade Desk、「新しいリテールデータパートナーシップ」、thetradedesk.com 中間層の広告テクノロジー手数料を排除することで、マーチャントは節約分をダイナミッククリエイティブに振り向け、より高いマージンのオンサイト配置を確保しており、これがクロスプラットフォームおよびモバイル広告市場をダイナミックに保つもう一つのドライバーとなっています。

プライバシーに配慮したコンテキストターゲティングへの事実上のシフト

クッキーと識別子が廃止されつつある中、広告主は言語モデル、画像認識、音声解析を活用して個人データなしにコンテンツをマッピングしています。[3]Google、「プライバシーサンドボックスの更新されたタイムライン」、google.com これらのコンテキスト層は、GDPRおよびCCPAの下での同意疲れを回避しながら、行動に近い精度を維持しています。例えば自動車アプリは、個人IDを除いた位置情報と運転パターンデータを融合させ、コンプライアンスを維持しながらメンテナンスオファーを促進しています。このようなアプローチはパフォーマンスを安定させ、コンテキストターゲティングをクロスプラットフォームおよびモバイル広告市場の長期的なエンジンとして定着させています。

大規模な生成AIクリエイティブ最適化

大規模言語モデルおよび拡散モデルは数千種類の広告バリエーションを生成し、行動喚起フレーズ、配色、オファーをライブテストしています。AIドリブンのクリエイティブを適用した金融サービスアプリは、静的アセットと比較して25%高いクリックスルーを報告しています。制作コストの低下により中小ブランドへのアクセスが広がり、リアルタイム入札と融合することで、クリエイティブ要素が天候やライブイベントなどのシグナルに合わせて再構成され、カスタマージャーニー全体を通じてキャンペーンの鮮度が維持されます。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 識別子の廃止とシグナルの喪失 | -2.8% | グローバル - EUとカリフォルニア州が規制を主導 | 短期(2年以内) |

| 広告詐欺とビューアビリティのギャップ | -2.1% | グローバル - 新興市場で詐欺が多発 | 中期(2〜4年) |

| ユーザー獲得コストの上昇 | -1.9% | グローバル - ゲームとフィンテックが最も打撃を受ける | 短期(2年以内) |

| 飽和したアプリジャンルにおけるクリエイティブ疲弊 | -1.6% | 北米、EU、成熟したアジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

識別子の廃止とシグナルの喪失

AppleのATT(アプリトラッキングの透明性)制限により、オプトイン率はわずか35%に留まり、決定論的アトリビューションが希少になっています。マーケターはサーバーサイドトラッキング、モデルベースの計測、ファーストパーティ統合に向けて奔走しており、それぞれが新たな技術スタックと新しいスキルを必要としています。より明確な指標を持つチャネルへの一時的な予算再配分が短期的な予算を抑制し、クロスプラットフォームおよびモバイル広告市場の軌道から数ポイントを削っています。

広告詐欺とビューアビリティの課題

スクロール深度とセッション時間をシミュレートするボットが、検出前に予算を侵食しています。ゲームアプリは「リワード詐欺」に直面しており、ユーザーが偽のイベントを生成してゲーム内特典を獲得し、最適化モデルを歪めています。ブランドは詐欺検出サブスクリプションと手動監査を重ねることで対応しており、運営コストが膨らみ、エコシステムが無効トラフィックを抑制するまでROIが低下しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

広告フォーマット別:動画の優位性がエンゲージメントを牽引

動画広告は2024年に収益の37.43%を占め、5Gの高速化がバッファリングを解消して高精細なストーリーテリングを増幅させることで、そのリーダーシップは持続的なものとなっています。オーディオおよびポッドキャストスロットは、より小さなベースを維持しながらも、2030年にかけてCAGR20.53%で成長し、通勤者やスマートスピーカーの利用機会を捉えます。バナーディスプレイは情報量の多いニュースや金融アプリで存続し、控えめなフットプリントで読者の流れを維持しています。ゲームタイトル内のプレイアブル広告は見込み客が機能を試せるようにし、若年層のコンバージョンを高めています。ネイティブソーシャルフィードユニットはスクロール行動に統合され、広告疲弊を和らげ、完了指標を維持しています。リッチメディアクリエイティブはコンテキストデータを取り込み、セッション開始時にコピーや色を変更します。プログラマティックパイプはこれらのフォーマットを動的にルーティングし、フィルレートを高め、平均CPMを引き上げています。AIジェネレーターによる動画制作コストの低下により、高品質なアセットが民主化され、中規模企業への普及が拡大しています。このセグメントはクロスプラットフォームおよびモバイル広告市場ランドスケープ内の継続的な需要を支えています。

一方、オーディオ配置はハンズフリーエンゲージメントを目指すブランドを引き付けています。コンテキストに沿ったホスト読み上げメッセージは信頼性をもたらし、ダイナミック広告挿入ツールはリスナーの位置や時間帯に基づいてコピーを入れ替えます。クロスプラットフォームプランニングはポッドキャストのタッチポイントをアプリ内クーポンに連携させ、食料品チェーンやライドシェアリングサービスのループを閉じています。メディア習慣が多様化するにつれてクリエイティブミックスが広がり、フォーマットイノベーションがより広いクロスプラットフォームおよびモバイル広告市場を牽引し続けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム・オペレーティングシステム別:Androidエコシステムのリーダーシップ

Androidデバイスは2024年にユーザーシェアの71.19%を占め、新興市場において同プラットフォームに決定的なリーチをもたらしています。2030年にかけてCAGR22.38%という予測は、インド、東南アジア、ラテンアメリカ全域での手頃な価格の5G端末に基づいています。自動車OEMはAndroid Automotiveを搭載し、ナビゲーションとコマースを融合した車内広告インベントリを解放しています。iOSはオーディエンス規模では劣るものの、プレミアム層のデモグラフィックがマネタイズ収益を押し上げ、識別子の制限にもかかわらずブランド支出を維持しています。Harmony OSとKaiOSは地域的なニッチを担い、多くの場合、国家技術戦略や超低価格フィーチャーフォンに紐付いています。

広告主がAndroidスマートフォンからiOSタブレット、コネクテッドTVへと切り替えるユーザーを追跡したいと考えるにつれ、クロスデバイスのアイデンティティスティッチングが重要になっています。プライバシーを保護するIDがそのニーズを満たしていますが、複雑さが統合コストを引き上げています。それでも、グローバルブランドはリーチと収益の向上がコストを上回るとして、フラグメンテーションのオーバーヘッドを受け入れながら両エコシステムに予算を配分しており、これはクロスプラットフォームおよびモバイル広告市場のレジリエンスのもう一つの証拠です。

配置・環境別:アプリ内体験の優位性

アプリ内インプレッションは2024年に収益の83.39%を占め、シームレスな体験に対するユーザーの好みを裏付けています。SDKレベルでの加速度センサー、カメラ、位置情報などのデバイスセンサーへのアクセスにより、マーケターはコンテキストに応じてメッセージをカスタマイズし、エンゲージメントを急上昇させることができます。モバイル、CTV、デスクトップ、DOOHを同期させるオムニチャネル配置は、家庭が複数の画面を使いこなすにつれてCAGR21.11%の見通しを示しています。ブラウザベースのモバイルウェブは減速しているものの、検索やソーシャルシェアによる発見には依然として不可欠です。ゲーム内広告はゲームプレイに自然に溶け込み、レーシングタイトルのビルボードやロールプレイングゲームのブランドコスチュームなど、最小限の妨害で強い想起率を達成しています。

チャットおよびメッセージングアプリは「クリックして購入」フローを会話に織り込み、CPGおよびファッションのファネルを短縮しています。配置全体にわたる標準化されたAPIにより統合の摩擦が低下し、ニッチなパブリッシャーでも大規模なプログラマティックバイヤーへの販売が可能になっています。その結果、インベントリの幅が流動性を維持し、クロスプラットフォームおよびモバイル広告市場を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

小売・Eコマースは2024年の支出の25.98%を消費し、ストアアプリの閲覧シグナルを活用してプロモーションをパーソナライズしています。デジタルネイティブブランドはリアルタイムの在庫に紐付いた商品カルーセルを展開し、無駄なインプレッションを削減しています。ヘルスケアおよびフィットネスアプリは2030年にかけてCAGR20.44%で拡大し、ウェアラブルデータと同期したHIPAAコンプライアントなモチベーションメッセージを配信しています。ゲームおよびeスポーツのマーケターは、ゲームプレイの整合性とのバランスを取りながら、大規模なディープファネルユーザー獲得を継続しています。

金融サービス企業はアプリ内行動を活用し、不動産検索活動から住宅ローンの見込み客を検出してコンテキストに合わせたオファーを提供しています。メディアプラットフォームはレコメンデーション面をマネタイズし、自動車プレーヤーは走行距離に基づいてサービスクーポンをトリガーしています。通信事業者はゼロレーティングまたはスポンサードデータ契約をバンドルし、インプレッションと引き換えにブランドにギガバイト補助を提供しています。この幅広さがクロスプラットフォームおよびモバイル広告市場エコシステム内の垂直的多様化を健全に保っています。

地域分析

アジア太平洋は2024年に42.33%のシェアで首位に立ち、5Gの展開と2025年の26億人のモバイルウォレットユーザーに支えられています。中国のスーパーアプリはEコマース、ソーシャル、決済を連携させ、あらゆる画面をショッパブルメディアに変えており、インドのバーナキュラークリエイターは地域言語で新たな広告インベントリを開拓しています。日本と韓国はエッジコンピューティングノードを展開し、ブランドがミリ秒単位でパーソナライズされたクリエイティブをレンダリングできるようにしており、東南アジアはアプリ内購入収益で26%の成長を記録しています。

中東はCAGR20.97%で最も急速な成長を示しており、サウジアラビアのビジョン2030とUAEのイノベーションアジェンダがゲームおよび広告テクノロジーインフラに380億米ドル以上を投入しています。MENA地域の広告支出は2022年の55億米ドルから2024年には255億米ドルに急増しました。高いスマートフォン普及率と増加するCTVの共同視聴により、モバイルデバイスがコンパニオンスクリーンとなり、同期キャンペーンを促進しています。

北米と欧州は成熟しているものの規制の重い市場を管理しています。GDPRとCCPAの規制がコンプライアンスコストを引き上げ、ターンキー同意を提供するプラットフォームへの予算配分を促しています。食料品店や大型量販店がアプリトラフィックをマネタイズするにつれ、リテールメディアが急速に台頭しています。南米はブラジルを中心に活発なモバイル普及が見られますが、通貨変動が慎重なペース配分を促しています。アフリカ地域はモバイルマネーや軽量アプリなどのリープフロッグモデルを採用し、インフラが乏しい地域でも広告を解放しています。地理的多様性が総合的にクロスプラットフォームおよびモバイル広告市場の拡大を支えています。

競合ランドスケープ

クロスプラットフォームおよびモバイル広告市場は中程度に集中しており、グローバルプラットフォームがデマンドサイド、サプライサイド、クリエイティブサービスを融合させ、100ミリ秒未満のレイテンシで毎秒1,000万件以上の入札リクエストを管理しています。Alphabet、Meta、Unity、AppLovin、InMobi、Digital Turbineは大規模なAIおよびエッジネットワークを維持しており、新規参入者にとって参入障壁が高くなっています。制作から計測に至る垂直統合により、クライアントの離脱を抑制し、より広い収益プールを獲得しています。

プライバシーコンプライアントなアトリビューションにホワイトスペースが生まれています。クリーンルームアナリティクスを提供するスタートアップは、ポリシーに違反することなくクロスパブリッシャーのインサイトを求めるブランドから支持を得ています。生成AIの破壊的企業がコピー、画像、さらにはオーディエンスシミュレーションを自動化し、従来の代理店手数料を切り崩しています。エッジコンピューティング最適化、コンテキスト分析、詐欺対策に関する特許出願は、激化するR&D競争を示唆しています。

5Gノードホスティングとコンプライアンス監査のサプライチェーンコストが中小ベンダーのマージンを圧迫し、業界統合を促しています。LoopMe-Chartboostの合併やT-Mobile-Mint Mobileの買収などは、通信事業者と広告テクノロジーが規模の経済を守るために収束していることを示しており、インベントリコントロールの拡大を示しています。その結果、イノベーションのニッチが競争の緊張を維持しながらも、リーダーシップの安定性は確保されているように見えます。

クロスプラットフォームおよびモバイル広告産業リーダー

Alphabet Inc.(Google LLC)

Meta Platforms Inc.(Meta Ads)

AppLovin Corporation

Unity Software Inc.

InMobi Pte Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:Affleは、インドおよびアジア太平洋全域でコスト・パー・コンバージョンモデルとバーナキュラー広告戦略を拡大することにより、FY19からFY24にかけて収益が639%成長しました。

- 2024年7月:T-MobileはMint Mobileを13億5,000万米ドルで買収し、統合された通信サービスを通じてサブスクライバーデータドリブンの広告インベントリを解放しました。

- 2024年6月:AppLovinは機械学習入札者をアップグレードし、ゲームのユーザー獲得効率を大幅に改善しました。

- 2024年5月:Savvy Games Group(サウジアラビア公共投資ファンド)がScopelyを49億米ドルで買収し、モバイルゲームおよび広告におけるMENAの野望を強調しました。

グローバルクロスプラットフォームおよびモバイル広告市場レポートのスコープ

| バナーディスプレイ |

| 動画(プレロール、リワード、アウトストリーム) |

| ネイティブおよびソーシャルフィード |

| リッチメディアおよびプレイアブル |

| オーディオおよびポッドキャスト |

| デジタルアウトオブホーム(モバイルトリガー) |

| Android |

| iOS |

| その他のプラットフォーム |

| アプリ内 |

| モバイルウェブブラウザ |

| ゲーム内(インタリンシック・インタースティシャル) |

| ソーシャルおよびメッセージングアプリ |

| オムニチャネル・クロスデバイス |

| 小売・Eコマース |

| ゲームおよびeスポーツ |

| メディアおよびエンターテインメント(OTT・ストリーミング) |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびフィットネス |

| 旅行およびホスピタリティ |

| 自動車 |

| 通信およびIT |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 広告フォーマット別 | バナーディスプレイ | ||

| 動画(プレロール、リワード、アウトストリーム) | |||

| ネイティブおよびソーシャルフィード | |||

| リッチメディアおよびプレイアブル | |||

| オーディオおよびポッドキャスト | |||

| デジタルアウトオブホーム(モバイルトリガー) | |||

| プラットフォーム別 | Android | ||

| iOS | |||

| その他のプラットフォーム | |||

| 配置・環境別 | アプリ内 | ||

| モバイルウェブブラウザ | |||

| ゲーム内(インタリンシック・インタースティシャル) | |||

| ソーシャルおよびメッセージングアプリ | |||

| オムニチャネル・クロスデバイス | |||

| 最終用途産業別 | 小売・Eコマース | ||

| ゲームおよびeスポーツ | |||

| メディアおよびエンターテインメント(OTT・ストリーミング) | |||

| 銀行・金融サービス・保険(BFSI) | |||

| ヘルスケアおよびフィットネス | |||

| 旅行およびホスピタリティ | |||

| 自動車 | |||

| 通信およびIT | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2025年のクロスプラットフォームおよびモバイル広告の市場規模はどのくらいですか?

クロスプラットフォームおよびモバイル広告の市場規模は2025年に2,906億6,000万米ドルです。

2030年にかけての支出のCAGRはどのくらいと予測されていますか?

総支出はCAGR20.32%で拡大し、2030年までに7,329億4,000万米ドルに達すると予測されています。

現在最も収益を生み出している広告フォーマットはどれですか?

動画広告が2024年に収益シェア37.43%でトップです。

なぜアジア太平洋が主要地域なのですか?

モバイルファーストの消費者、5Gの展開、スーパーアプリエコシステムにより、アジア太平洋は2024年にグローバルシェアの42.33%を占めました。

中東が最も急成長している地域である理由は何ですか?

ビジョン2030への投資と政府系ファンドの資金が、2030年にかけてCAGR20.97%の見通しを牽引しています。

識別子の廃止はキャンペーンにどのような影響を与えていますか?

オプトインの希少性により、広告主はコンテキストターゲティングとファーストパーティデータへの移行を余儀なくされ、短期的な計測精度が低下しています。

最終更新日: