Tamaño y Participación del Mercado de Galletas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.68% CAGR |

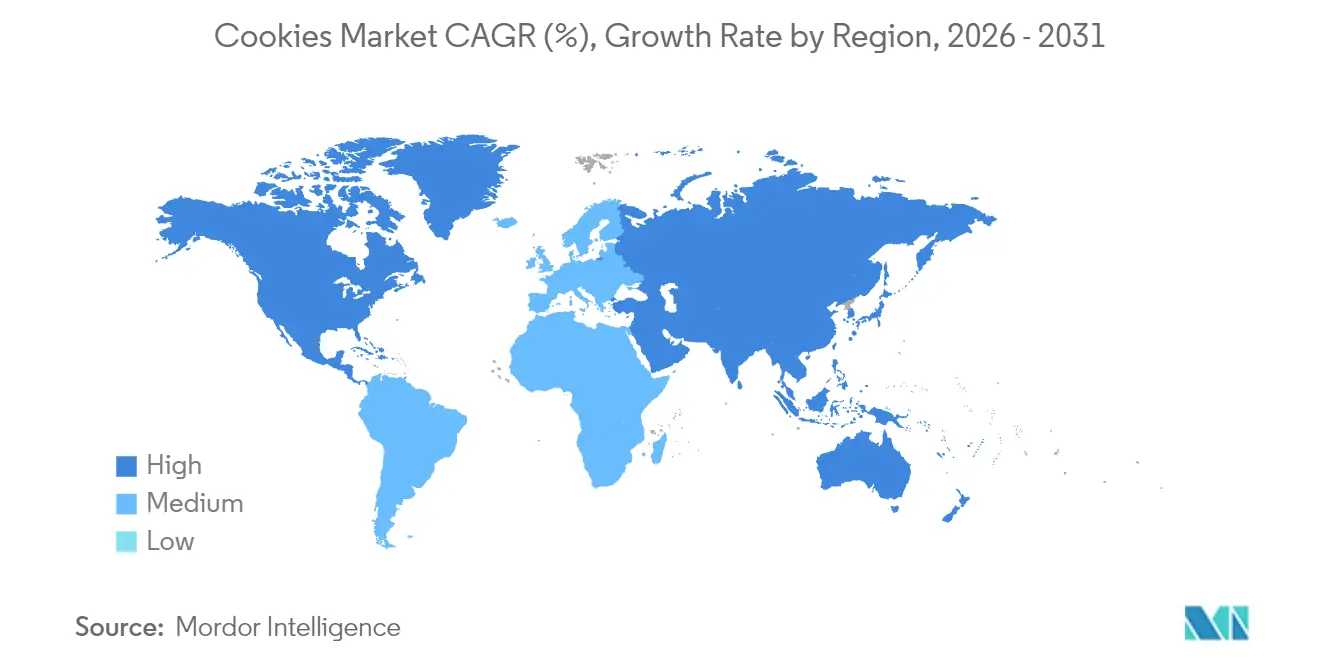

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Europa |

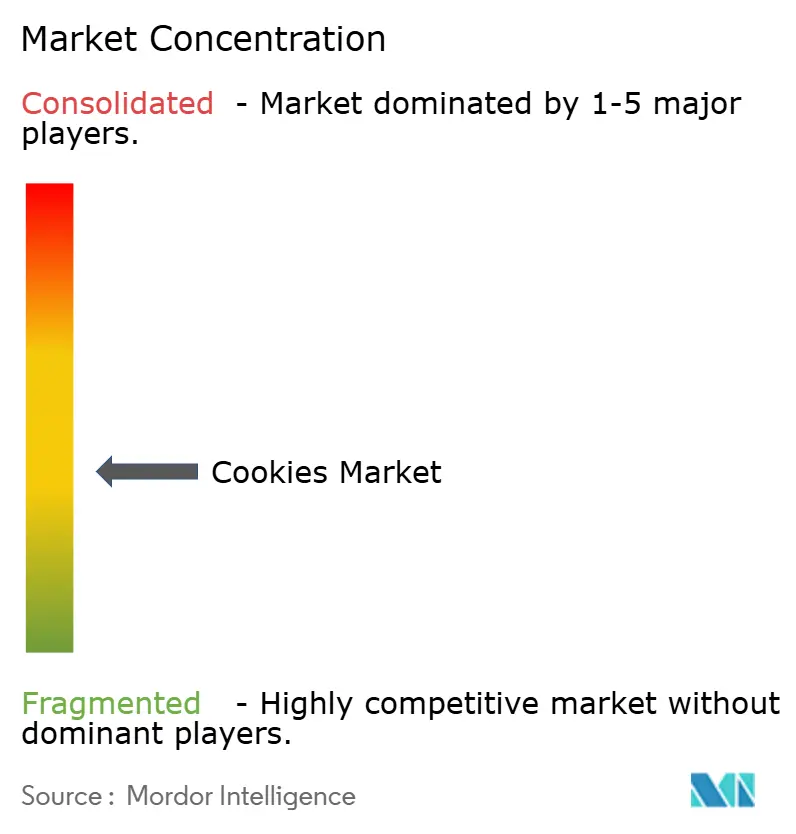

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Galletas por Mordor Intelligence

El tamaño del mercado de galletas fue valorado en USD 16,38 mil millones en 2025 y se estima que crecerá desde USD 17,15 mil millones en 2026 hasta alcanzar USD 21,55 mil millones en 2031, a una CAGR del 4,68% durante el período de pronóstico (2026-2031). El crecimiento se sustenta en una demanda constante de aperitivos, un giro hacia líneas premium y reformulaciones orientadas a la salud que mantienen la indulgencia relevante mientras se alinean con las nuevas normas de etiquetado de fda.gov. Los formatos convencionales aún dominan las ventas, aunque las variedades con control de porciones, fortificadas y de base vegetal capturan valor incremental que eleva el mercado general de galletas a pesar de la inflación en materias primas. El comercio digital, especialmente los programas de suscripción gestionados por las marcas, amplía el alcance al consumidor y compensa las limitaciones de espacio en estantes en el comercio minorista moderno. Mientras tanto, las fusiones estratégicas señalan la necesidad de escala para absorber mayores costos de cumplimiento normativo y la volatilidad en los precios de los ingredientes.

Conclusiones Clave del Informe

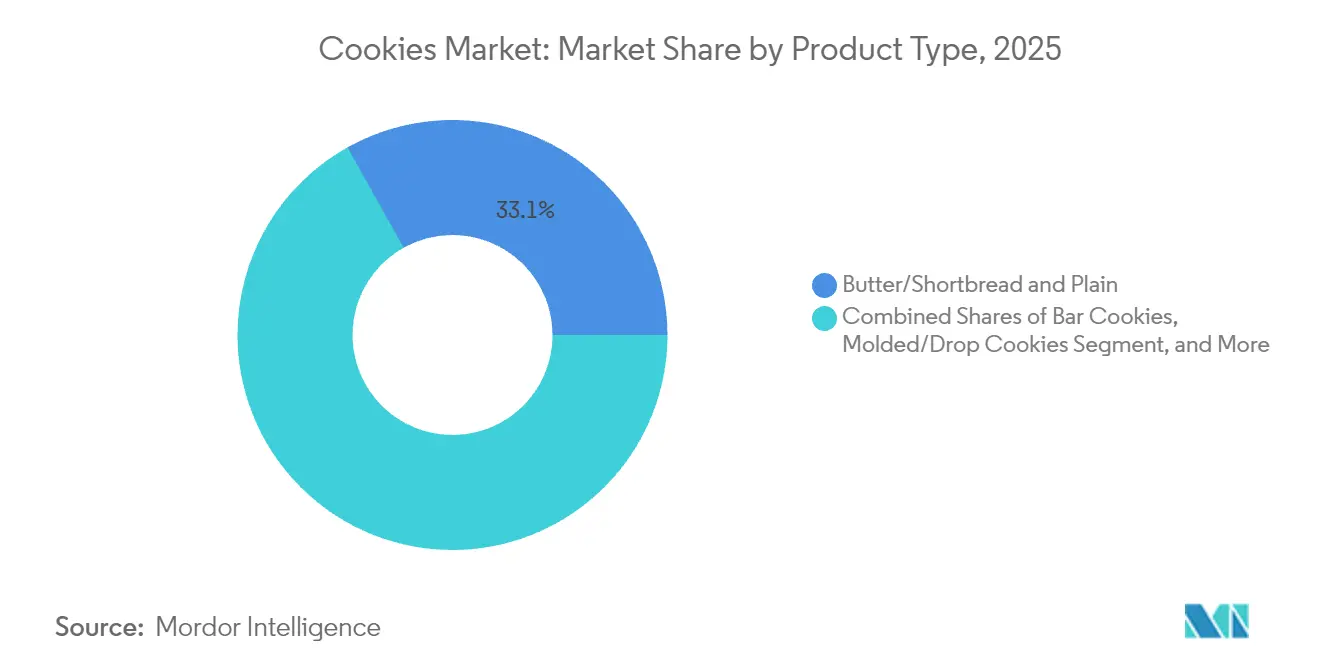

- Por tipo de producto, las galletas de mantequilla/shortbread y las galletas simples lideraron con una participación de mercado del 33,12% en 2025, mientras que se pronostica que las galletas en barra crecerán a una CAGR del 5,85% hasta 2031.

- Por categoría, el segmento convencional mantuvo el 91,70% de las participaciones en 2025; se prevé que el segmento sin ingredientes específicos se expanda a una CAGR del 6,55% hasta 2031.

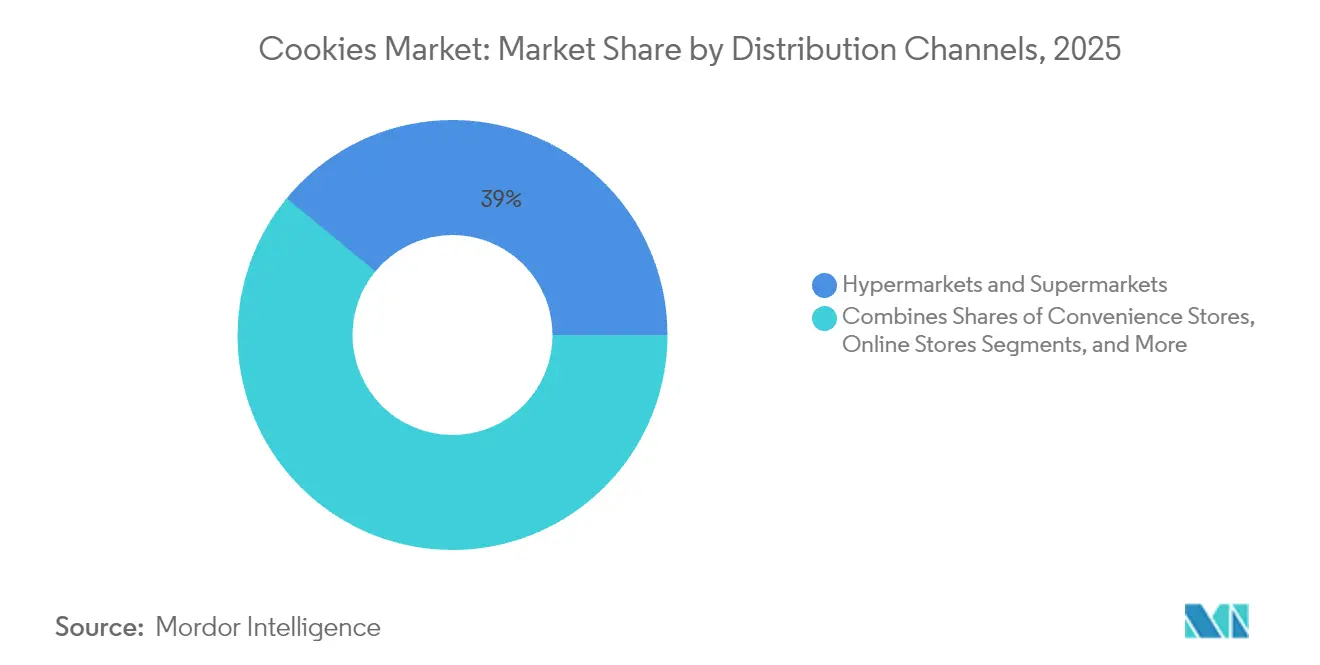

- Por canal de distribución, los hipermercados y supermercados capturaron el 39,02% de participación en 2025, mientras que se espera que el comercio minorista en línea registre una CAGR del 6,46%.

- Por formato de empaque, las bolsas y sobres representaron el 62,95% de la participación en 2025, y se anticipa que las cajas registren una CAGR del 5,74%.

- Por geografía, Europa contribuyó con el 29,85% de la participación de mercado en 2025, mientras que se proyecta que América del Sur alcance una CAGR del 6,63% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Galletas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Aperitivos Indulgentes con Control de Porciones | +0.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aceleración de la Cultura Urbana de Desayuno en Movimiento en Centros Metropolitanos | +0.6% | Núcleo en Asia-Pacífico, con expansión hacia América Latina | Corto plazo (≤ 2 años) |

| La Fortificación y el Enriquecimiento Nutricional Impulsan el Crecimiento del Mercado de Galletas | +0.5% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| La Reformulación con Grasas de Base Vegetal Impulsa el Crecimiento | +0.4% | Europa y América del Norte, adopción temprana en zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de las Suscripciones Directas al Consumidor de Galletas Gourmet | +0.3% | América del Norte y Europa, emergente en Asia urbana | Corto plazo (≤ 2 años) |

| Obsequios y Premiumización como Posicionamiento Emocional | +0.3% | Global, con énfasis en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Aperitivos Indulgentes con Control de Porciones

El análisis del comportamiento del consumidor revela un cambio estratégico hacia la indulgencia con control de porciones, ya que los consumidores conscientes de su salud buscan satisfacción sin culpa sin abandonar completamente la categoría. Esta tendencia se manifiesta en la rápida expansión de formatos de empaque individuales y variedades de mini galletas que permiten un consumo controlado mientras se mantiene la satisfacción emocional asociada al consumo de galletas. Las nuevas normas de etiquetado de alimentos "saludables" de la FDA[1]Administración de Alimentos y Medicamentos, "La FDA Finaliza la Actualización de la Declaración de Contenido Nutricional 'Saludable'", www.fda.gov, vigentes a partir de febrero de 2028, exigirán que los alimentos cumplan criterios específicos en cuanto a equivalentes de grupos alimentarios y límites de grasas saturadas, sodio y azúcares añadidos, lo que obligará a los fabricantes a reformular productos en porciones más pequeñas que cumplan los umbrales regulatorios. Las principales empresas alimentarias informan que los productos con control de porciones tienen precios premium mientras reducen los costos de ingredientes por unidad, creando dinámicas de margen favorables que respaldan la inversión sostenida en este segmento. La tendencia resuena especialmente entre los consumidores millennials y de la Generación Z, quienes priorizan prácticas de alimentación consciente mientras mantienen flexibilidad en su estilo de vida.

Aceleración de la Cultura Urbana de Desayuno en Movimiento en Centros Metropolitanos

La evolución del estilo de vida metropolitano genera cambios fundamentales en los patrones de consumo del desayuno, con las comidas tradicionales sentadas siendo reemplazadas cada vez más por opciones portátiles y convenientes que se adaptan a los apretados horarios matutinos. Esta transformación impacta particularmente en los mercados de Asia-Pacífico, donde la rápida urbanización y los prolongados tiempos de desplazamiento crean demanda de soluciones de desayuno para llevar que proporcionen energía sostenida y satisfacción. Las galletas posicionadas como alternativas de desayuno se benefician de esta tendencia, especialmente las variedades fortificadas con proteínas, fibras y nutrientes esenciales que abordan las preocupaciones nutricionales mientras mantienen la conveniencia. El fenómeno se extiende más allá de las galletas de desayuno tradicionales para incluir variedades artesanales premium que sirven como sustitutos de comidas para profesionales con poco tiempo. Los actores del mercado están lanzando nuevas galletas de desayuno al mercado, debido a la creciente demanda en todo el mundo. Por ejemplo, en enero de 2024, Olyra Foods introdujo galletas de desayuno rellenas de fruta. Los aperitivos horneados suaves contienen granos griegos antiguos y están disponibles en sabores de fresa y frambuesa. Los productos presentan alto contenido de fibra y bajos niveles de azúcar.

La Fortificación y el Enriquecimiento Nutricional Impulsan el Crecimiento del Mercado de Galletas

La fortificación nutricional representa una respuesta estratégica a las demandas de los consumidores de alimentos funcionales que ofrecen beneficios para la salud más allá de la sustentación básica, transformando las galletas de golosinas indulgentes en vehículos de nutrición con propósito. Esta tendencia gana impulso a medida que los fabricantes incorporan proteínas, vitaminas, minerales, probióticos y nutrientes de base vegetal en las formulaciones tradicionales de galletas sin comprometer las características de sabor o textura. La tecnología alimentaria avanzada permite la integración fluida de ingredientes funcionales, lo que permite a los fabricantes abordar segmentos específicos de consumidores, como la nutrición infantil, la salud de personas mayores y el rendimiento deportivo. La tendencia de fortificación beneficia particularmente al sector, ya que los fabricantes combinan formulaciones sin alérgenos con enriquecimiento nutricional para crear productos diferenciados que tienen precios premium. El éxito en este espacio requiere una gestión sofisticada de la cadena de suministro y sistemas de control de calidad para garantizar una entrega consistente de nutrientes mientras se mantiene la estabilidad en estante y el atractivo sensorial.

Obsequios y Premiumización como Posicionamiento Emocional

La cultura de obsequiar galletas se expande más allá de las temporadas festivas tradicionales para abarcar ocasiones durante todo el año, obsequios corporativos y mercados de celebración personal que valoran el empaque premium, los sabores únicos y la presentación artesanal. La estrategia de premiumización permite a los fabricantes capturar márgenes más altos mientras construyen valor de marca a través de la asociación con ocasiones especiales y gestos considerados. El éxito en los mercados de obsequios requiere una comprensión integral de las preferencias culturales, los patrones estacionales y los estándares de presentación que varían significativamente entre los mercados geográficos. La tendencia beneficia particularmente a las marcas establecidas con posicionamiento de herencia y a las marcas artesanales más nuevas que enfatizan la artesanía y los perfiles de sabor únicos. El desarrollo del mercado de obsequios requiere canales de distribución especializados, incluidos equipos de ventas corporativas, plataformas de obsequios en línea y asociaciones con marcas de lujo complementarias que comparten demografías objetivo similares. En noviembre de 2024, La Monarca Bakery introdujo una nueva colección de galletas mexicanas. El surtido presenta seis variedades: galletas de boda, galletas de canela, galletas de mantequilla, Polvorones, Orejitos y galletas de chocolate con mantequilla.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas que Afecta los Márgenes de las Galletas | -0.7% | Global, con impacto agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Etiquetado Más Estricto de Alimentos con Alto Contenido de Grasas, Azúcar y Sal que Obstaculiza el Crecimiento | -0.5% | Núcleo en Europa y el Reino Unido, con expansión hacia otros mercados desarrollados | Mediano plazo (2-4 años) |

| Regulaciones Estrictas de Seguridad Alimentaria | -0.3% | Global, con costos de cumplimiento variables por región | Largo plazo (≥ 4 años) |

| Competencia de Aperitivos Alternativos | -0.4% | Global, con mayor intensidad en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas que Afecta los Márgenes de las Galletas

La inestabilidad en los precios de las materias primas genera una presión sostenida sobre los márgenes, ya que los ingredientes clave experimentan fluctuaciones de costos significativas que los fabricantes tienen dificultades para trasladar a los consumidores sin afectar el desempeño en volumen. Los precios del cacao aumentaron un 35% entre 2021 y 2023, mientras que los costos del azúcar aumentaron un 33% durante el mismo período, creando una inflación en los costos de insumos que superó la aceptación de precios por parte de los consumidores en muchos mercados, según el Banco Mundial[2]Banco Mundial, "Perspectivas de los Mercados de Materias Primas," worldbank.org. General Mills informó una inflación en los costos de insumos del 3-4% para el ejercicio fiscal 2025, lo que requirió iniciativas de ahorro de costos del 4-5% del costo de los bienes vendidos para mantener la rentabilidad. La volatilidad impacta particularmente a los fabricantes más pequeños que carecen de capacidades de cobertura y escala en la cadena de suministro para absorber las fluctuaciones de costos, lo que podría acelerar la consolidación del mercado a medida que las empresas buscan eficiencias operativas a través de actividades de fusiones y adquisiciones. Los mercados de materias primas agrícolas enfrentan presión adicional por las tensiones geopolíticas, los impactos del cambio climático y la demanda de biocombustibles que compite con las aplicaciones alimentarias, lo que sugiere una volatilidad sostenida en lugar de una perturbación temporal.

Etiquetado Más Estricto de Alimentos con Alto Contenido de Grasas, Azúcar y Sal que Obstaculiza el Crecimiento

Las regulaciones de etiquetado de alimentos con alto contenido de grasas, azúcar y sal crean desafíos de formulación y restricciones de marketing que limitan las oportunidades de crecimiento para los productos de galletas tradicionales, particularmente en los mercados europeos donde las políticas de prevención de la obesidad impulsan requisitos cada vez más estrictos. La estrategia alimentaria integral del Gobierno del Reino Unido[3]Gobierno del Reino Unido, "Documento de Política de Estrategia Nacional de Alimentación," gov.uk enfatiza la transformación de los entornos alimentarios a través de restricciones publicitarias sobre productos con alto contenido de grasas, azúcar y sal, etiquetado nutricional obligatorio y apoyo a alternativas más saludables. Estas regulaciones obligan a los fabricantes a elegir entre costos de reformulación que pueden comprometer las características de sabor y textura, o aceptar limitaciones de marketing que restringen las actividades promocionales y las oportunidades de colocación en el comercio minorista. La tendencia regulatoria se extiende más allá de Europa a medida que otros mercados desarrollados consideran medidas similares, creando complejidad de cumplimiento para los fabricantes multinacionales que deben gestionar diferentes estándares en distintos mercados. Los requisitos de etiquetado nutricional en el frente del empaque, tal como los propone la FDA, aumentarán aún más la transparencia en torno al contenido nutricional, lo que podría influir en las decisiones de compra de los consumidores alejándolos de las formulaciones tradicionales de galletas hacia alternativas más saludables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Galletas de Mantequilla/Shortbread y Simples Dominan el Mercado

Las galletas de mantequilla/shortbread y simples mantienen el liderazgo del mercado con una participación del 33,12% en 2025, lo que refleja la preferencia del consumidor por sabores y texturas familiares que ofrecen satisfacción consistente en diversos segmentos demográficos. Sin embargo, las galletas en barra emergen como el segmento de más rápido crecimiento con una CAGR del 5,85% hasta 2031, impulsadas por las tendencias de control de porciones y la transparencia nutricional que se alinea con los patrones de consumo consciente de la salud. Esta trayectoria de crecimiento sugiere cambios fundamentales en las expectativas de los consumidores, donde la conveniencia y la conciencia nutricional influyen cada vez más en las decisiones de compra por encima de las preferencias de sabor tradicionales por sí solas.

El segmento de galletas moldeadas/de gota se beneficia de la eficiencia de fabricación y la versatilidad de sabores, lo que permite una producción rentable de diversas variedades que atraen a diferentes preferencias de sabor y requisitos dietéticos. Las galletas sándwich y rellenas de crema mantienen un desempeño estable a través del posicionamiento premium e indulgente que atrae a los consumidores que buscan golosinas, mientras que las galletas de oblea y enrolladas capturan mercados de nicho a través de texturas únicas e ingredientes premium. Los actores del mercado han estado innovando nuevos tipos de galletas en el mercado. Por ejemplo, en marzo de 2025, NuStef Baking lanzó las Galletas de Waffle TeaFusions™ en cuatro sabores: Chai con Manzana, Té Negro con Grosella, Earl Grey con Maracuyá y Té Blanco con Durazno.

Por Categoría: El Segmento Sin Ingredientes Específicos se Acelera a Pesar del Dominio Convencional

La categoría de galletas convencionales ostenta un dominio abrumador del mercado con una participación del 91,70% en 2025, lo que refleja las preferencias de los consumidores del mercado masivo y la infraestructura de fabricación establecida que respalda una producción y distribución rentables. A pesar de este dominio, el segmento sin ingredientes específicos se acelera a una CAGR del 6,55% hasta 2031, lo que indica oportunidades de crecimiento sustanciales para los fabricantes dispuestos a invertir en formulaciones especializadas y capacidades de cadena de suministro. Esta disparidad de crecimiento sugiere una bifurcación del mercado, donde los productos convencionales atienden las necesidades del mercado masivo mientras que las variedades sin ingredientes específicos capturan segmentos premium con requisitos dietéticos específicos o preferencias de estilo de vida.

El desarrollo de productos sin ingredientes específicos requiere procesos sofisticados de abastecimiento de ingredientes y fabricación para lograr características aceptables de sabor, textura y vida útil sin agentes aglutinantes, potenciadores de sabor y conservantes tradicionales. El segmento se beneficia de la creciente conciencia sobre las alergias alimentarias, las restricciones dietéticas y las opciones de estilo de vida como el veganismo que impulsan la demanda de productos especializados. El éxito en las categorías sin ingredientes específicos exige estrategias de precios premium para compensar los mayores costos de ingredientes y procesamiento, al tiempo que se construye la educación del consumidor y la confianza en torno a la calidad del producto y los beneficios nutricionales. El reglamento de la UE sobre los niveles de contaminantes en los alimentos, incluidas las galletas, enfatiza estándares estrictos para proteger a las poblaciones vulnerables, creando requisitos de cumplimiento adicionales que benefician a los fabricantes establecidos con sólidos sistemas de control de calidad.

Por Canal de Distribución: El Comercio Electrónico Interrumpe los Patrones Minoristas Tradicionales

Los hipermercados y supermercados mantienen el liderazgo en distribución con una participación del 39,02% en 2025, aprovechando su amplia cobertura geográfica, capacidades promocionales y hábitos de compra de los consumidores que favorecen las experiencias de compra en un solo lugar para artículos del hogar, incluidas las galletas. Sin embargo, el comercio minorista en línea emerge como el canal de más rápido crecimiento con una CAGR del 6,46% hasta 2031, lo que refleja la acelerada adopción del comercio electrónico y las estrategias directas al consumidor que permiten a las marcas capturar márgenes más altos mientras construyen relaciones directas con los clientes. Esta evolución de los canales crea oportunidades tanto para las marcas establecidas que buscan mejorar sus márgenes como para las marcas emergentes que carecen de acceso al comercio minorista tradicional.

Las tiendas de conveniencia mantienen un desempeño estable a través de las compras por impulso y las ventajas de ubicación cerca de centros de transporte, oficinas y áreas residenciales donde los consumidores buscan satisfacción inmediata y opciones con control de porciones. Los minoristas especializados atienden mercados de nicho a través de selecciones de productos curadas y conocimiento experto que atraen a los segmentos de galletas premium y artesanales, mientras que otros canales de distribución abarcan servicios de alimentación, máquinas expendedoras y ventas institucionales que proporcionan oportunidades de volumen con diferentes estructuras de margen. El cambio hacia el comercio minorista en línea requiere capacidades sofisticadas de cumplimiento de pedidos, innovaciones en empaque para protección durante el envío y experiencia en marketing digital que los fabricantes tradicionales deben desarrollar o adquirir a través de asociaciones.

Por Tipo de Empaque: La Sostenibilidad Impulsa la Innovación en Formatos

Las bolsas y sobres dominan las preferencias de empaque con una participación del 62,95% en 2025, lo que refleja la demanda de los consumidores de conveniencia, control de porciones y frescura del producto que estos formatos ofrecen de manera efectiva en diversas ocasiones de consumo. El formato se beneficia particularmente de la eficiencia de fabricación y la optimización de la cadena de suministro que permite una producción y distribución rentables mientras se mantiene la calidad del producto durante períodos prolongados de vida útil. Sin embargo, las cajas experimentan el crecimiento más rápido con una CAGR del 5,74% hasta 2031, impulsadas por las preocupaciones de sostenibilidad, las aplicaciones de obsequios y el posicionamiento premium que justifican los mayores costos de empaque a través de una experiencia mejorada para el consumidor.

La evolución del empaque refleja tendencias más amplias de los consumidores hacia la responsabilidad ambiental y las experiencias premium que se extienden más allá de la calidad del producto para abarcar todas las interacciones con la marca. El empaque en cajas permite gráficos sofisticados, protección del producto y experiencias de desempaque que respaldan los precios premium y la diferenciación de marca en mercados competitivos. La categoría de empaque "otros" abarca formatos innovadores como contenedores resellables, materiales ecológicos y empaques de regalo especiales que atienden mercados de nicho con requisitos funcionales o estéticos específicos. El éxito en la innovación de empaque requiere equilibrar las consideraciones de costos con las preferencias de los consumidores, los requisitos regulatorios y los objetivos de sostenibilidad que influyen cada vez más en las decisiones de compra en todos los segmentos demográficos. El compromiso de General Mills de contar con un 100% de empaque reciclable o reutilizable para 2030 demuestra cómo las iniciativas de sostenibilidad impulsan la innovación en empaque mientras abordan las preocupaciones ambientales de los consumidores.

Análisis Geográfico

Europa mantiene el liderazgo del mercado con una participación del 29,85% en 2025, respaldada por tradiciones establecidas de consumo de galletas, posicionamiento de productos premium y marcos regulatorios que enfatizan la calidad sobre el crecimiento en volumen. La región se beneficia de diversas preferencias nacionales que crean oportunidades tanto para especialidades locales como para marcas internacionales, mientras que la sofisticada infraestructura minorista y los altos ingresos disponibles respaldan estrategias de precios premium. Los fabricantes europeos aprovechan el posicionamiento de herencia y la artesanía para diferenciar productos en mercados competitivos, mientras que las capacidades de cumplimiento normativo proporcionan ventajas en los mercados de exportación con estándares de calidad similares. Las características de mercado maduro de la región impulsan la innovación hacia formulaciones conscientes de la salud y empaques sostenibles que se alinean con la conciencia ambiental y las preferencias dietéticas de los consumidores.

América del Sur emerge como el principal motor de crecimiento con una CAGR del 6,63% hasta 2031, impulsada por la creciente inclinación de los consumidores hacia los aperitivos saludables. Los consumidores buscan galletas con sabor. Además, los actores del mercado están ampliando su alcance de mercado a través de diversas estrategias como expansiones, adquisiciones y otras. Por ejemplo, en agosto de 2023, Nestlé invirtió USD 550,8 millones en su fabricación de galletas y confitería en Brasil. En Asia-Pacífico, China e India representan oportunidades particularmente significativas, con poblaciones de clase media en expansión y una mayor exposición a marcas alimentarias internacionales a través de viajes y medios digitales.

América del Norte enfrenta dinámicas de mercado maduras con expectativas de crecimiento moderado, ya que los patrones de consumo establecidos y la saturación del mercado limitan las oportunidades de expansión en comparación con las regiones emergentes. El mercado enfatiza la innovación a través de formulaciones conscientes de la salud, posicionamiento premium y canales directos al consumidor que permiten mejorar los márgenes a pesar de las limitaciones de volumen. Oriente Medio y África también muestran un crecimiento maduro en estas regiones, con actores regionales y globales dominando el mercado. Los actores del mercado están lanzando nuevos productos al mercado para satisfacer la creciente demanda. Por ejemplo, en junio de 2025, Ben's Cookies lanzó sus versiones mini en los Emiratos Árabes Unidos. Los productos están disponibles en Talabat.

Panorama Competitivo

El mercado de galletas exhibe una concentración moderada, caracterizada por una combinación de conglomerados globales y fuertes actores regionales que compiten en diferentes niveles de precios y categorías de productos. Los patrones estratégicos revelan un enfoque creciente en el posicionamiento premium y las innovaciones orientadas a la salud, con actores principales como Mondelēz, Nestlé y Ferrero ampliando sus portafolios tanto a través del desarrollo orgánico como de asociaciones estratégicas.

Existen oportunidades de espacio en blanco en la convergencia de la indulgencia y la salud, particularmente en productos que ofrecen experiencias de sabor premium con perfiles nutricionales mejorados o beneficios funcionales. Los nuevos disruptores están ganando terreno a través de modelos directos al consumidor que eluden a los intermediarios minoristas tradicionales, lo que permite márgenes más altos y relaciones directas con los clientes que informan una rápida innovación de productos.

La tecnología se despliega cada vez más como una ventaja competitiva, con los principales fabricantes invirtiendo en marketing digital, capacidades de comercio electrónico y análisis de datos para comprender y responder a las cambiantes preferencias de los consumidores. La intensidad competitiva se ve incrementada por la entrada de empresas de capital privado en el sector, que están invirtiendo en marcas de nicho y mejorando su distribución y alcance de mercado, creando presión adicional sobre los actores establecidos para innovar y diferenciarse.

Líderes de la Industria de Galletas

Mondelēz International, Inc.

Ferrero International S.A.

Britannia Industries Ltd.

Grupo Bimbo S.A.B. de C.V.

General Mills Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: 3 Pm LLC lanzó Afternoon Bites, una gama de galletas de base vegetal formuladas con proteína, Immuse LC-Plasmapostbiótico y fibra. Las galletas presentan bajo contenido de azúcar añadido, grasa y sodio. Las galletas están disponibles en variedades de arándano/linaza y chocolate oscuro/almendra.

- Mayo 2025: Mondelēz International ha introducido las Galletas Oreo de edición limitada de Selena Gomez. El producto presenta obleas con sabor a chocolate y canela con un relleno de doble capa: crema con sabor a chocolate y canela combinada con crema con sabor a leche condensada azucarada que contiene azúcar con canela.

- Marzo 2025: El fabricante de masa para galletas Douglicious introdujo una gama de Galletas Gourmet Horneadas Suaves veganas y sin gluten. La línea de productos incluye los sabores Doble Chispas de Chocolate, Caramelo Salado, Chispas de Chocolate y Plátano con Granola. Las galletas se distribuyen a través de Hunt's Food Group y Amazon a minoristas de conveniencia independientes.

- Octubre 2024: Sugar Free de Zydus Wellness, una marca de edulcorantes, se expandió al segmento de alimentos envasados introduciendo las galletas Sugar Free D'lite. La marca tiene como objetivo proporcionar a los consumidores alternativas que no contienen azúcar añadido mientras satisfacen sus antojos de dulce.

Alcance del Informe Global del Mercado de Galletas

Una galleta se define como un bizcocho dulce con una textura bastante suave y masticable que típicamente contiene trozos de chocolate o fruta.

El mercado de galletas está segmentado por tipo de producto en galletas en barra, galletas moldeadas/de gota, galletas sándwich y rellenas de crema, galletas de oblea y enrolladas, mantequilla/shortbread y simples, y otros (macarons, merengue, etc.). Por categoría, el mercado está segmentado en convencional y sin ingredientes específicos. Por canales de distribución, el mercado está segmentado en hipermercados/supermercados, tiendas de conveniencia, minoristas especializados, minoristas en línea y otros canales de distribución. Por tipo de empaque, el mercado está segmentado en bolsas, sobres, cajas y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia, América del Sur, Oriente Medio y África.

El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Galletas en Barra |

| Galletas Moldeadas/de Gota |

| Galletas Sándwich y Rellenas de Crema |

| Galletas de Oblea y Enrolladas |

| Mantequilla/Shortbread y Simples |

| Otros (Macarons, Merengue, etc.) |

| Convencional |

| Sin Ingredientes Específicos |

| Hipermercados/Supermercados |

| Tiendas de Conveniencia |

| Minoristas Especializados |

| Minoristas en Línea |

| Otros Canales de Distribución |

| Bolsas, Sobres |

| Cajas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Países Bajos | |

| Italia | |

| Suecia | |

| Polonia | |

| Bélgica | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Nigeria | |

| Arabia Saudita | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Galletas en Barra | |

| Galletas Moldeadas/de Gota | ||

| Galletas Sándwich y Rellenas de Crema | ||

| Galletas de Oblea y Enrolladas | ||

| Mantequilla/Shortbread y Simples | ||

| Otros (Macarons, Merengue, etc.) | ||

| Por Categoría | Convencional | |

| Sin Ingredientes Específicos | ||

| Por Canal de Distribución | Hipermercados/Supermercados | |

| Tiendas de Conveniencia | ||

| Minoristas Especializados | ||

| Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Tipo de Empaque | Bolsas, Sobres | |

| Cajas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Países Bajos | ||

| Italia | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Nigeria | ||

| Arabia Saudita | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de galletas?

El mercado de galletas se sitúa en USD 17,15 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de galletas?

Se prevé que se expanda a una CAGR del 4,68%, alcanzando USD 21,55 mil millones en 2031.

¿Qué tipo de producto tiene la mayor participación en el mercado de galletas actualmente?

Las galletas de mantequilla/shortbread y simples lideran con una participación del 33,12% en 2025.

¿Qué región ofrece las mejores perspectivas de crecimiento?

América del Sur muestra la CAGR regional más alta con un 6,63% hasta 2031.

Última actualización de la página el: