Tamaño y Participación del Mercado de Equipos de Manejo de Contenedores

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

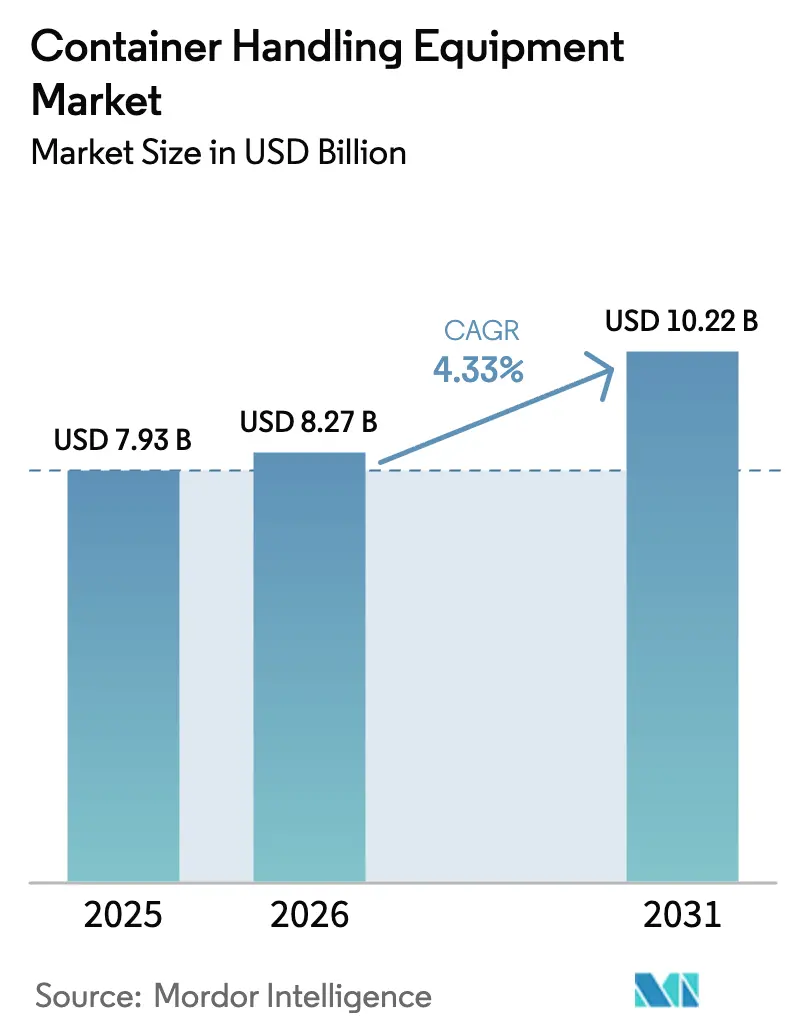

| Tamaño del Mercado (2026) | 8.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Manejo de Contenedores por Mordor Intelligence

Se espera que el tamaño del mercado de equipos de manejo de contenedores crezca de USD 7,93 mil millones en 2025 a USD 8,27 mil millones en 2026 y se prevé que alcance USD 10,22 mil millones en 2031 a una CAGR del 4,33% durante el período 2026–2031. Este crecimiento moderado refleja el equilibrio que los operadores mantienen entre los mandatos agresivos de descarbonización y la intensidad de capital de la electrificación de flotas. Los propietarios de terminales están retrasando los reemplazos masivos hasta que la infraestructura de carga y las mejoras de la red eléctrica se materialicen, mientras que los proveedores de tecnología se centran en modernizaciones modulares que minimizan el tiempo de inactividad. La región de Asia-Pacífico emergió como un contribuyente significativo de ingresos, mientras que el segmento de propulsión eléctrica a batería está experimentando un crecimiento sustancial. Esta tendencia destaca que se espera que los avances en tecnología de propulsión desempeñen un papel más significativo en la configuración del próximo ciclo de inversión, superando el volumen de rendimiento.

Las presiones competitivas se están intensificando, con fabricantes chinos que ofrecen precios considerablemente más bajos que sus homólogos europeos para especificaciones similares. En respuesta, las marcas establecidas están priorizando contratos de servicio durante el ciclo de vida que abarcan mantenimiento predictivo, software de gestión energética y garantías de tiempo de actividad. Además, los depósitos interiores y patios ferroviarios, que los puertos marítimos han eclipsado tradicionalmente, están experimentando ahora una expansión constante. Este desarrollo está impulsado por los transportistas que trasladan las actividades de transbordo al interior para mitigar la congestión en las terminales marítimas.

Conclusiones Clave del Informe

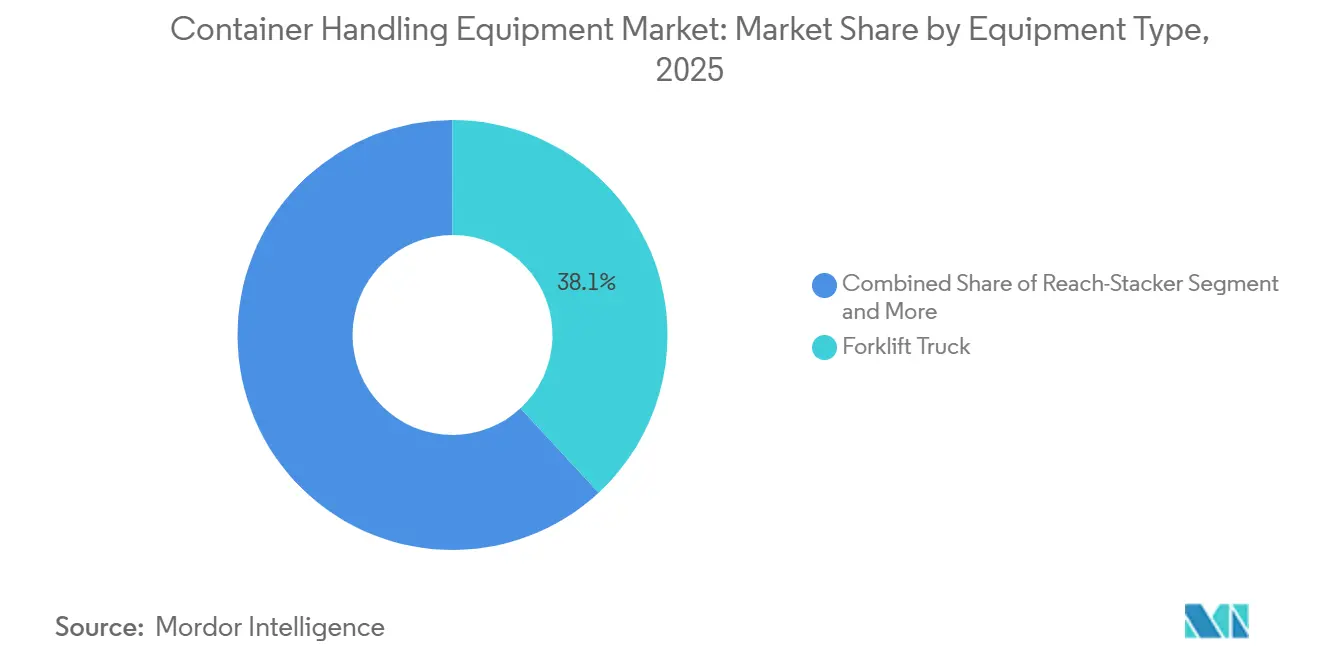

- Por tipo de equipo, los camiones montacargas capturaron el 38,12% de la participación del mercado de equipos de manejo de contenedores en 2025, mientras que se proyecta que los vehículos de guiado automático crezcan a una CAGR del 10,85% hasta 2031.

- Por tipo de propulsión, las unidades propulsadas por diésel mantuvieron el 58,04% del tamaño del mercado de equipos de manejo de contenedores en 2025; las unidades eléctricas a batería avanzan a una CAGR del 17,31% hasta 2031.

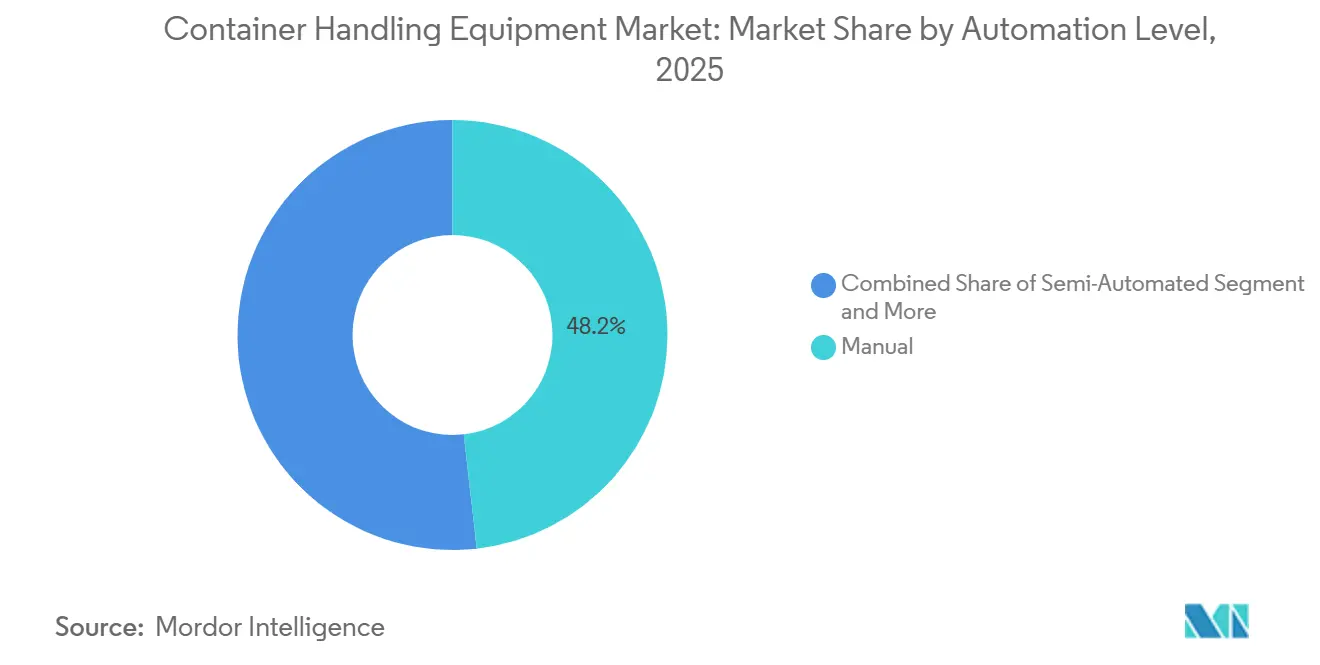

- Por nivel de automatización, los sistemas manuales mantuvieron el 48,15% de la participación del mercado de equipos de manejo de contenedores en 2025; se espera que las configuraciones totalmente automatizadas se expandan a una CAGR del 20,14% hasta 2031.

- Por usuario final, los puertos marítimos y terminales fluviales contribuyeron con el 73,25% del tamaño del mercado de equipos de manejo de contenedores en 2025, mientras que se proyecta que los depósitos interiores y patios ferroviarios aumenten a una CAGR del 8,96% hasta 2031.

- Por geografía, la región de Asia-Pacífico controló el 44,22% del tamaño del mercado de equipos de manejo de contenedores en 2025, y se proyecta que avance a una CAGR del 6,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Manejo de Contenedores

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Automatización de las Operaciones de Terminales | +1.5% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y América del Sur | Largo plazo (≥4 años) |

| Electrificación de Flotas de Equipos de Manejo de Contenedores | +1.2% | Global, con América del Norte y la UE a la cabeza | Mediano plazo (2-4 años) |

| Expansión Global de la Capacidad Portuaria | +0.9% | Global, concentrada en Asia-Pacífico y Oriente Medio | Corto plazo (≤2 años) |

| Infraestructura de Carga Modular de Alta Capacidad | +0.6% | América del Norte, UE y centros seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mercado Secundario de Apiladores de Alcance | +0.4% | Global, emergente en América del Norte y la UE | Mediano plazo (2-4 años) |

| Manipuladores Portuarios de Hidrógeno | +0.3% | Centros de la UE y terminales seleccionadas de Oriente Medio | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Automatización y Digitalización de las Operaciones de Terminales

La instalación Tuas de PSA en Singapur ha implementado tecnologías de automatización avanzadas, que han mejorado significativamente la eficiencia operativa y reducido los requisitos de mano de obra. Las estaciones de operación remota de Konecranes en Hamburgo permiten a un solo operador gestionar simultáneamente múltiples grúas de muelle a bordo, mejorando la utilización de las grúas durante los turnos de menor actividad. En el Puerto de Tianjin, la integración de la conectividad 5G garantiza una coordinación precisa de los transportadores autónomos, facilitando operaciones de tráfico mixto seguras y eficientes. Las capas de software intermedio de Navis y Kalmar se están utilizando para actualizar los sistemas operativos de terminales heredados; sin embargo, el proceso de implementación requiere una cantidad considerable de tiempo. En el futuro, el intercambio estandarizado de datos puede reducir la fricción de integración; para los mensajes de condición/eventos de equipos de contenedores, la norma ISO 9897 (CEDEX) define los códigos de comunicación generales.

Creciente Énfasis en la Electrificación de las Flotas de Equipos de Manejo de Contenedores

Los reguladores están endureciendo las normas de emisiones, lo que lleva a los operadores a adoptar flotas eléctricas a batería donde la utilización es suficientemente alta para garantizar la recuperación de la inversión dentro de un ciclo comercial. DP World ha desplegado vehículos de transferencia interna totalmente eléctricos en Laem Chabang como parte de su hoja de ruta de descarbonización de terminales; la electrificación más amplia de los equipos de terminales se está implementando de forma gradual en lugar de completarse como una conversión total de la flota. La Agencia de Protección Ambiental de los Estados Unidos desembolsó USD 411 millones en 2024 en el marco del Programa de Puertos Limpios para reemplazar varias unidades diésel antes de 2027 [1]"Financiamiento del Programa de Puertos Limpios," Agencia de Protección Ambiental de los Estados Unidos, epa.gov. Las terminales de alta utilización en California y Nueva Jersey están liderando la transición hacia equipos eléctricos. Al mismo tiempo, las instalaciones más pequeñas retrasan las inversiones debido a los costos significativamente más altos de las unidades eléctricas en comparación con las diésel. APM Terminals Barcelona ha reducido significativamente las emisiones de óxidos de nitrógeno en el sitio tras desplegar portacontenedores a horcajadas eléctricos a batería, aunque la instalación requirió una actualización sustancial de la red eléctrica, cofinanciada por la autoridad portuaria. Varios puertos de América del Norte y Europa han formado la Alianza de Equipos Portuarios de Cero Emisiones para estandarizar los protocolos de carga y aprovechar la adquisición masiva de baterías para lograr eficiencias de costos.

Expansión de la Capacidad Portuaria y Aumento del Rendimiento Global de TEU

El rendimiento global de contenedores experimentó un crecimiento significativo, con expansiones de capacidad concentradas principalmente en Oriente Medio y el Sudeste Asiático. DP World amplió su Terminal 4 de Jebel Ali, mejorando la capacidad e incorporando tecnologías de automatización avanzadas. El Puerto Rey Abdalá en Arabia Saudita también aumentó su capacidad, añadiendo equipos de última generación para mejorar la eficiencia operativa. En Singapur, el enfoque sigue siendo aprovechar la automatización para maximizar la productividad debido a la disponibilidad limitada de terreno. Por el contrario, las terminales de los Estados Unidos continúan rezagadas en la adopción de la automatización, quedando significativamente por detrás de líderes mundiales como China, según señaló la Oficina de Rendición de Cuentas del Gobierno.

La Infraestructura de Carga Modular de Alta Capacidad Acelera los Despliegues Eléctricos

La carga continúa siendo un desafío significativo para el mercado de equipos de manejo de contenedores. En el Puerto de Los Ángeles, el sistema modular de ABB combina cargadores rápidos con una unidad de almacenamiento de baterías, lo que permite una carga eficiente durante los cambios de turno sin incurrir en penalizaciones adicionales por demanda. La tecnología FastCharge de Kalmar permite la carga rápida y actualmente se utiliza en múltiples terminales en todo el mundo. Los cargadores móviles de Siemens proporcionan adaptabilidad, ya que pueden reubicarse en diferentes zonas de la terminal para adaptarse a los cambios en la distribución del patio. Sin embargo, a pesar de estos avances tecnológicos, la carga de alta capacidad aumenta los costos generales del proyecto, y los cargos por demanda de servicios públicos impactan significativamente los ahorros operativos. En Róterdam, un proyecto piloto de microrred que integra energía eólica con tecnología de vehículo a red demuestra el potencial para reducir los costos de electricidad de manera efectiva.

Análisis del Impacto de las Restricciones

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Elevados, Retornos Lentos | -1.1% | Global, agudo en mercados emergentes | Corto plazo (≤2 años) |

| Plazos de Entrega Volátiles de Componentes | -0.8% | Global, concentrado en América del Norte y la UE | Corto plazo (≤2 años) |

| Cuellos de Botella en la Red Eléctrica de Puertos Heredados | -0.6% | América del Norte, UE y puertos seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración Compleja de Sistemas en Instalaciones Existentes | -0.5% | Global, grave en terminales con sistemas operativos de terminales heredados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Largos Períodos de Recuperación de la Inversión

Las unidades eléctricas a batería son significativamente más costosas que sus equivalentes diésel, y la infraestructura de carga incrementa aún más los presupuestos de los proyectos. Por ejemplo, los apiladores de alcance eléctricos a batería tienen un precio considerablemente más alto que los modelos diésel, y los cargadores rápidos también añaden costos sustanciales. Los operadores en mercados emergentes encuentran dificultades para obtener financiamiento, ya que los bancos locales siguen siendo cautelosos respecto a los valores residuales. Esta cautela conduce a tasas de arrendamiento más altas en comparación con el diésel. Aunque la Ley de Reducción de la Inflación de los Estados Unidos proporciona créditos fiscales a la inversión, las estructuras de capital fiscal asociadas tienden a prolongar los plazos de los proyectos [2]"Orientación sobre la Ley de Reducción de la Inflación," Departamento del Tesoro de los Estados Unidos, treasury.gov. Los reemplazos de baterías, necesarios después de varios años de uso, a menudo representan un costo elevado que frecuentemente se excluye de los presupuestos iniciales. Esta omisión puede reducir sustancialmente los ahorros previstos. Las terminales más pequeñas, que manejan volúmenes más bajos de carga, tienen dificultades para distribuir eficazmente los costos fijos de infraestructura. En consecuencia, el diésel sigue siendo la opción más rentable a menos que las regulaciones impongan una transición.

Volatilidad en los Plazos de Entrega de la Cadena de Suministro para Componentes Críticos

Los plazos de entrega para paquetes de baterías de iones de litio y semiconductores industriales han aumentado significativamente, creando desafíos para cumplir con los plazos de despliegue de equipos antes de las fechas límite de las subvenciones. Los fabricantes de baterías se están enfocando en clientes del sector automotriz, lo que resulta en disponibilidad limitada para los sectores industriales. Las fundiciones están reasignando capacidad fuera de los nodos de semiconductores heredados utilizados en los controladores de motores debido a la menor rentabilidad. Las incertidumbres arancelarias relacionadas con el acero chino están impulsando un cambio hacia la fabricación local, pero el establecimiento de nuevas instalaciones implica períodos de puesta en marcha prolongados. La dependencia de fuentes únicas para motores de tracción e inversores ha causado retrasos en el cumplimiento de varios pedidos importantes. Para abordar estos desafíos, los operadores están realizando pedidos de equipos con mucha más anticipación, una estrategia que asegura el suministro pero restringe la flexibilidad financiera.

Análisis de Segmentos

Por Tipo de Equipo: El Dominio de los Montacargas se Enfrenta a la Disrupción de los VGA

Los camiones montacargas representaron el 38,12% de la participación del mercado de equipos de manejo de contenedores en 2025, un testimonio de su versatilidad en puertos marítimos, depósitos interiores y almacenes. Los vehículos de guiado automático, aunque parten de una base más pequeña, están creciendo a una CAGR del 10,85%, impulsados por el aumento de los costos laborales y la búsqueda de operaciones continuas. A mediados de la década de 2020, se espera que los tractores de terminal lideren el cambio hacia la electrificación, con modelos eléctricos a batería ganando una tracción significativa. En contraste, los apiladores de alcance adoptan la electrificación más lentamente debido a las mayores demandas de energía de sus ciclos de trabajo con pluma telescópica en comparación con los montacargas de mástil fijo. Los portacontenedores a horcajadas utilizan cada vez más trenes de transmisión híbridos diésel-eléctricos, que capturan eficientemente la energía de frenado y proporcionan ahorros de combustible notables sin requerir infraestructura de carga.

Se espera que el despliegue de vehículos de guiado automático (VGA) se expanda globalmente, con una adopción notable en regiones clave. Aunque los VGA implican costos iniciales más altos, ofrecen eficiencias operativas al optimizar la densidad del patio de contenedores y reducir los tiempos de espera de los camiones. Además, las grúas de pórtico sobre neumáticos y las grúas de muelle a bordo están siendo equipadas con capacidades de operación remota, mejorando su utilización durante las horas de menor actividad. Las grúas de pórtico sobre raíles totalmente autónomas han demostrado mejoras significativas en seguridad y ganancias en eficiencia operativa. Sin embargo, los proyectos de VGA continúan enfrentando desafíos relacionados con los costos de infraestructura para los sistemas de guiado, lo que requiere una evaluación cuidadosa de los costos a largo plazo antes de la implementación.

Por Tipo de Propulsión: La Hegemonía del Diésel se Enfrenta a la Aceleración Eléctrica

La propulsión diésel mantuvo el 58,04% de la participación del mercado de equipos de manejo de contenedores en 2025, lo que refleja la base instalada consolidada y la infraestructura de reabastecimiento de combustible ubicua. Se proyecta que los equipos eléctricos a batería se expandan a una CAGR del 17,31% hasta 2031, impulsados por la caída de los precios de las baterías. Las unidades híbridas capturaron una participación nominal de las nuevas ventas, ofreciendo ganancias en emisiones sin una infraestructura de carga completa. El hidrógeno ha permanecido en un nicho, pero está preparado para crecer a medida que la producción de hidrógeno verde escala en los principales puertos centrales.

En un futuro próximo, la EPA de los Estados Unidos planea reemplazar un número significativo de unidades diésel, con foco en estados clave como California, Nueva Jersey y Washington. Mientras tanto, los puertos europeos pronto enfrentarán penalizaciones por unidades diésel no conformes, impulsando un cambio hacia la electrificación. Aunque el diésel continúa dominando los activos de alta utilización —aquellos que operan extensamente durante todo el año— debido a la ventaja del reabastecimiento continuo frente a los tiempos de inactividad por carga, el costo total de propiedad está transformándose. En muchas regiones, los costos de electricidad están aumentando en comparación con los precios del diésel.

Por Nivel de Automatización: Las Operaciones Manuales Persisten en Medio de los Avances Autónomos

Los sistemas manuales mantuvieron el 48,15% de la participación del mercado de equipos de manejo de contenedores en 2025, principalmente porque los mercados emergentes con uso intensivo de mano de obra tienen niveles salariales por debajo del punto de equilibrio de la automatización. Las soluciones semiautomatizadas capturaron una participación significativa al añadir evasión de colisiones y posicionamiento inteligente sin eliminar a los conductores. Se proyecta que las configuraciones totalmente automatizadas crezcan a una CAGR del 20,14% hasta 2031, particularmente en China y Oriente Medio, donde los proyectos en terrenos sin desarrollar adoptan cada vez más operaciones sin intervención humana. La Fase IV de Yangshan opera completamente sin intervención manual, logrando alta precisión en el manejo y menores costos operativos.

Las modernizaciones en instalaciones existentes son generalmente más lentas y costosas de implementar. En Hamburgo, las grúas operadas de forma remota mejoraron significativamente la utilización, pero requirieron una personalización extensa del sistema operativo de terminales durante un período prolongado. En los Estados Unidos y ciertas regiones europeas, los acuerdos laborales restringen el alcance de la automatización, lo que requiere el uso de flotas híbridas y limita la adopción inmediata de la automatización. El cumplimiento de las normas de seguridad ISO 3691-4 añade costos considerables debido a la necesidad de sensores redundantes. Sin embargo, los patios automatizados demuestran ventajas claras al ofrecer mayor rendimiento por acre, lo que se vuelve cada vez más crítico a medida que la disponibilidad de terreno cerca de las terminales urbanas disminuye.

Por Usuario Final: Los Puertos Marítimos Lideran, los Depósitos Interiores se Aceleran

Las terminales portuarias y fluviales representaron el 73,25% del tamaño del mercado de equipos de manejo de contenedores en 2025, impulsadas por la concentración del comercio internacional en las terminales marítimas. Sin embargo, se proyecta que los depósitos interiores y patios ferroviarios crezcan a una CAGR del 8,96% hasta 2031, a medida que los propietarios de carga beneficiosa buscan el transbordo cercano al muelle y mejoran la resiliencia de la cadena de suministro. Las estaciones de carga de contenedores que atienden el comercio electrónico capturaron una participación significativa de la demanda, aprovechando los sistemas de almacenamiento de alta densidad.

Los depósitos interiores conectados por ferrocarril utilizan apiladores de alcance eléctricos y grúas de pórtico sobre neumáticos para descargar trenes de doble pila, reduciendo los tiempos de permanencia en las terminales marítimas entre un 20 y un 30%. La adquisición de grúas de pórtico eléctricas por parte de BNSF Railway para sitios intermodales del sur de California demuestra el creciente papel del ferrocarril. Los operadores de almacenes prefieren montacargas de iones de litio que permiten la carga de oportunidad, evitando los intercambios de baterías que requieren mucho espacio en el suelo. Se espera que el desplazamiento hacia el interior crezca a medida que los valores del terreno en los puertos marítimos y las restricciones urbanas limiten la expansión en el muelle.

Análisis Geográfico

La región de Asia-Pacífico representó el 44,22% de la participación del mercado de equipos de manejo de contenedores en 2025 y se proyecta que crezca a una CAGR del 6,88% hasta 2031. Solo China procesó más de 220 millones de TEU de enero a agosto de 2024 y está replicando el modelo de automatización de la Fase IV de Yangshan en Qingdao y Tianjin. La Autoridad del Puerto Jawaharlal Nehru de India (JNPA) ha declarado que se espera que su capacidad de manejo de contenedores aumente a aproximadamente 10,4 millones de TEU para 2027 a medida que los proyectos entren en operación. Los centros del Sudeste Asiático, como Singapur y Port Klang, utilizan la automatización para compensar el endurecimiento de los mercados laborales. Al mismo tiempo, Japón y Corea del Sur están priorizando la electrificación de las flotas existentes para cumplir con sus compromisos de neutralidad de carbono.

Europa mantuvo una participación notable de los ingresos de 2025, limitada por el rendimiento maduro y las protecciones laborales, pero impulsada por los plazos de cero emisiones. Róterdam manejó 13,8 millones de TEU en 2024 y continúa electrificando y pilotando combustibles alternativos junto con iniciativas de suministro eléctrico desde tierra para reducir las emisiones de CO2 relacionadas con el transporte marítimo para 2030. El programa de grúas remotas de Hamburgo ha mejorado la utilización, y Amberes-Brujas está invirtiendo en tractores eléctricos y grúas de pórtico sobre raíles automatizadas. Los puertos del sur de Europa, como Valencia y El Pireo, están ampliando su capacidad para capturar los flujos de fabricación relocalizada hacia el Mediterráneo. América del Norte capturó una participación significativa del tamaño del mercado de equipos de manejo de contenedores en 2025. El Puerto de Los Ángeles recibió una subvención del Programa de Puertos Limpios de USD 411,7 millones, que apoya el reemplazo de casi 425 piezas de equipos de manejo de carga y la instalación de aproximadamente 300 puertos de carga (más otra infraestructura de apoyo) durante el período de implementación[3]. Vancouver y Montreal en Canadá se centran en grúas de pórtico automatizadas para integrarse con los corredores ferroviarios transcontinentales, mientras que los puertos mexicanos se benefician de las tendencias de relocalización cercana en los Estados Unidos.

Oriente Medio y África mantuvieron una posición notable en el mercado. La Terminal 4 de Jebel Ali de DP World aumentó significativamente su capacidad e introdujo equipos automatizados avanzados en 2025. El Puerto Rey Abdalá de Arabia Saudita amplió sus operaciones, mientras que la Terminal de Contenedores del Canal de Suez de Egipto implementó nuevas grúas de pórtico eléctricas. Sudáfrica, a pesar de los desafíos operativos, ha comprometido inversiones sustanciales hacia la modernización portuaria. El Puerto de Ambarlı en Turquía está actualizando su infraestructura con vehículos de guiado autónomo para mejorar la conectividad a lo largo de los corredores Europa-Asia Central. América del Sur también mantuvo una participación modesta en el mercado. Los puertos clave de Brasil se sometieron a modernización como parte de los esfuerzos de privatización. El puerto de Callao en Perú mejoró su infraestructura con grúas y sistemas de pórtico avanzados en 2025. Argentina y Chile están adoptando tecnologías de automatización para abordar los desafíos relacionados con la mano de obra. Además, las restricciones al tránsito por el Canal de Panamá, causadas por condiciones de sequía, han desplazado la demanda hacia las terminales de la Costa del Pacífico, impulsando una mayor adquisición de equipos.

Panorama Competitivo

El mercado de equipos de manejo de contenedores está moderadamente concentrado, con Kalmar, Konecranes, ZPMC, Liebherr y SANY suministrando conjuntamente una participación notable de los envíos globales en 2025. Los fabricantes chinos utilizan cadenas de suministro verticalmente integradas para ofrecer precios hasta un 30% más bajos que sus rivales europeos, lo que obliga a las empresas establecidas a competir en servicios durante el ciclo de vida.

La electrificación mediante modernización es un área emergente de oportunidad. Taylor Machine Works ofrece un kit para convertir apiladores de alcance diésel, dirigido a unidades de América del Norte y Europa. GAUSSIN ofrece tractores eléctricos autónomos con intercambios de batería de cinco minutos y tiene proyectos piloto en Dubái y Singapur. Las plataformas de software se están volviendo centrales; Kalmar TLS y Navis N4 compiten por convertirse en el sistema operativo de las terminales automatizadas, emulando las estrategias de plataforma en industrias adyacentes. La actividad de patentes en evasión de colisiones y optimización energética aumentó, liderada por Konecranes, ABB y Siemens.

Los ingresos durante el ciclo de vida ahora superan los márgenes del hardware. Los operadores exigen garantías de rendimiento vinculadas al tiempo de actividad y los kilovatios-hora consumidos. Las marcas chinas responden con depósitos de repuestos en el sitio, mientras que las empresas europeas incluyen diagnósticos remotos y análisis predictivos. Los ensambladores regionales mantienen posiciones donde se aplican reglas de contenido local, sosteniendo la fragmentación por debajo del nivel superior.

Líderes de la Industria de Equipos de Manejo de Contenedores

SANY Group

Liebherr Group

Konecranes Oyj

Kalmar Corporation (Cargotec)

Shanghai Zhenhua Heavy Industries Co., Ltd. (ZPMC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Luka Koper encargó cuatro grúas de pórtico sobre neumáticos eléctricas de Konecranes para entrega en 2026, con el fin de ampliar su programa de electrificación de 2024.

- Octubre de 2025: APM Terminals Lázaro Cárdenas recibió una grúa de muelle a bordo Super-Post-Panamax totalmente eléctrica para apoyar un aumento de capacidad a 2,2 millones de TEU para 2026.

- Octubre de 2025: Konecranes presentó el portacontenedores a horcajadas Noell de pila de combustible de hidrógeno en TOC Americas tras las pruebas en el campo de ensayo de HHLA en Hamburgo.

- Marzo de 2025: EUROGATE Hamburgo realizó un pedido de 15 portacontenedores a horcajadas híbridos Noell con trenes de transmisión modulares que permiten futuras modernizaciones a batería o hidrógeno.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de equipos para el manejo de contenedores como el valor de ventas global de máquinas de propósito específico, tales como apiladores reach, portacontenedores a horcajadas, grúas pórtico sobre neumáticos, grúas de muelle a bordo, tractores de terminal, vehículos de guiado automático y montacargas pesados, que mueven contenedores de carga ISO dentro de puertos marítimos, terminales fluviales, patios ferroviarios, depósitos interiores y grandes almacenes. Estas unidades se contabilizan el año en que son fabricadas en planta y entregadas por primera vez en servicio, independientemente del modelo de arrendamiento o del destino geográfico.

Exclusión del alcance: el software y los sistemas de automatización independientes que no se suministran con hardware físico de elevación quedan fuera del mercado.

Descripción general de la segmentación

- Por Tipo de Equipo

- Camión Montacargas

- Apilador de Alcance

- Portacontenedores a Horcajadas

- Grúa de Pórtico sobre Neumáticos

- Grúa de Muelle a Bordo

- Vehículo de Guiado Automático (VGA)

- Tractor de Terminal / Camión de Patio

- Por Tipo de Propulsión

- Diésel

- Híbrido

- Eléctrico a Batería

- Pila de Combustible de Hidrógeno

- Otros (Gasolina, GLP, etc.)

- Por Nivel de Automatización

- Manual

- Semiautomatizado

- Totalmente Automatizado

- Por Usuario Final

- Terminales Portuarias y Fluviales

- Depósitos Interiores de Contenedores / Patios Ferroviarios

- Estaciones de Carga de Contenedores y Almacenes

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Turquía

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a jefes de ingeniería portuaria, gerentes de adquisición de equipos, controladores financieros de los principales OEM y especialistas en automatización de patios en Asia-Pacífico, Europa, América del Norte y el Golfo. Estos diálogos aclararon los factores desencadenantes de renovación, los ensayos emergentes con hidrógeno y los períodos de recuperación de la inversión en automatización, que luego utilizamos para ajustar los supuestos del modelo y someter a prueba de estrés los primeros hallazgos de escritorio.

Investigación de escritorio

Comenzamos mapeando la base instalada, los ciclos de reemplazo y las entregas de nuevas construcciones utilizando conjuntos de datos abiertos de organismos como la UNCTAD, la Asociación Internacional de Puertos y Puertos Deportivos, y los indicadores de comercio marítimo del Banco Mundial. Los registros aduaneros nacionales, los paneles de control de rendimiento de las autoridades portuarias y las listas de certificación de equipos aportaron indicios detallados sobre los envíos, mientras que las hojas de ruta de transición energética de la Agencia Internacional de Energía informaron las divisiones de propulsión. Los informes 10-K de las empresas, las presentaciones para inversores y los certificados de prueba de equipos se extrajeron a través de Dow Jones Factiva y D&B Hoovers para anclar los precios de venta promedio y la combinación de ingresos de los OEM. La EPA de los Estados Unidos, la Agencia Europea de Medio Ambiente y el MIIT de China ofrecieron cronogramas regulatorios que orientaron nuestra previsión de trenes de transmisión. Las fuentes citadas anteriormente son ilustrativas; muchas referencias públicas y de pago adicionales alimentaron la matriz del estudio de escritorio.

Dimensionamiento del mercado y previsión

Primero se construyó un conjunto de demanda de arriba hacia abajo correlacionando el rendimiento global de contenedores cargados, los movimientos promedio de contenedores por máquina nueva y los índices de renovación de flota. Los resultados se verificaron con consolidaciones selectivas de abajo hacia arriba de envíos de OEM muestreados multiplicados por ASP específicos por región para ajustar los efectos cambiarios y las primas de equipos de nicho. Las variables clave incluyen el crecimiento global de TEU, la intensidad del gasto de capital portuario, los diferenciales de costo promedio del tren de potencia, la penetración de la automatización de terminales, los diferenciales de precio diésel-eléctrico y la distribución de la antigüedad de la flota. Las previsiones utilizan una regresión multivariante que vincula la demanda de equipos con el volumen de TEU, los índices de gasto de capital portuario y un índice de electrificación, tras lo cual tres capas de escenarios ajustan los choques de elasticidad comercial. Las brechas de datos en los ASP muestreados se cubren mediante proxies regionales ponderados validados durante las llamadas primarias.

Ciclo de validación de datos y actualización

Antes de la aprobación, los resultados del modelo se someten a verificaciones de varianza frente a curvas de ventas históricas, anomalías de importación-exportación e índices de precios de bienes de capital. Los analistas senior revisan el libro de trabajo y activan nuevos contactos cuando las desviaciones superan las bandas preestablecidas. Actualizamos cada doce meses y emitimos parches provisionales si ocurren eventos regulatorios o comerciales de gran envergadura.

Por qué la línea de base de equipos para el manejo de contenedores de Mordor es confiable

Las cifras publicadas suelen divergir porque las empresas seleccionan diferentes conjuntos de equipos, aplican reglas variadas de progresión de ASP o congelan los tipos de cambio en puntos distintos. Divulgamos cada filtro y la cadencia de actualización, lo que permite a los compradores rastrear cada paso.

Los principales factores de brecha surgen cuando otros omiten los depósitos interiores, mezclan categorías más amplias de manejo de materiales, aplican precios globales únicos o proyectan una adopción agresiva de la automatización sin validar los presupuestos de capital.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 8,27 B (2025) | Mordor Intelligence | - |

| USD 8,03 B (2024) | Global Consultancy A | Excluye tractores de patio y unidades de hidrógeno, se basa en un proxy de TEU con mínimo detalle de ASP |

| USD 7,99 B (2024) | Trade Journal B | Contabiliza únicamente las terminales de puertos marítimos, omite los depósitos interiores y los patios ferroviarios |

| USD 8,75 B (2025) | Industry Association C | Combina grúas con equipos genéricos de manejo de materiales y aplica un ASP global uniforme |

La comparación muestra que, una vez alineados el alcance, la combinación de equipos y la lógica de precios, nuestra cifra se sitúa en el rango medio y, por lo tanto, ofrece un ancla equilibrada. Los clientes pueden confiar en la combinación disciplinada de fuentes de Mordor, los filtros transparentes y el ciclo de actualización anual para tomar decisiones que resistan el escrutinio a nivel de junta directiva.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global proyectado de los equipos de manejo de contenedores para 2031?

Se prevé que el sector alcance USD 10,22 mil millones para 2031, frente a USD 8,27 mil millones en 2026.

¿Qué tecnología de propulsión está creciendo más rápido en las terminales de contenedores?

Los equipos eléctricos a batería se están expandiendo a una CAGR del 17,31% hasta 2031, a medida que la caída de los precios de las baterías y los mandatos de emisiones se alinean.

¿Por qué los depósitos interiores de contenedores están ganando demanda de equipos?

Las estrategias de transbordo cercano al muelle desplazan las cajas fuera de los puertos marítimos congestionados, impulsando la demanda de equipos en depósitos interiores y patios ferroviarios a una CAGR del 8,96% hasta 2031.

¿Cómo están superando los puertos las restricciones de capacidad de la red eléctrica para la electrificación?

Las terminales combinan cargadores rápidos con almacenamiento de baterías en el sitio o microrredes, reduciendo los cargos por demanda máxima y evitando actualizaciones de servicios públicos que tardan varios años.

Última actualización de la página el: