Tamaño y participación del mercado de tratamiento de agua y aguas residuales con membranas en APAC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

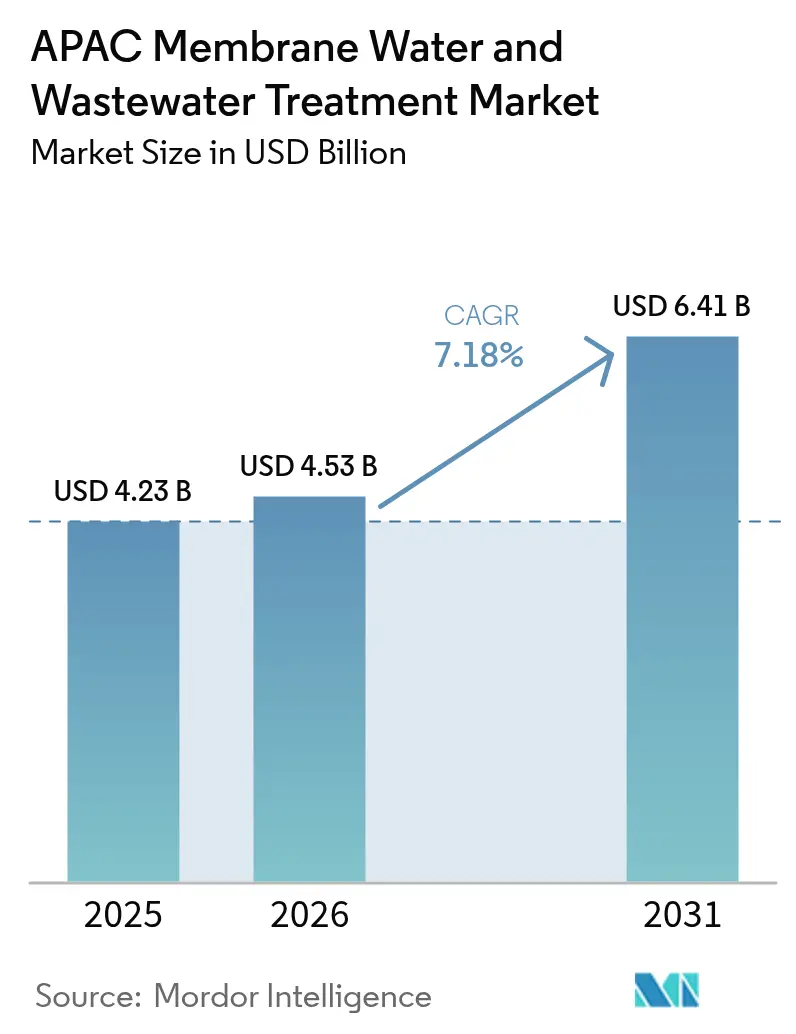

| Tamaño del mercado en el año base (2025) | 4.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tratamiento de agua y aguas residuales con membranas en APAC por Mordor Intelligence

El tamaño del mercado de tratamiento de agua y aguas residuales con membranas en APAC en 2026 se estima en USD 4.530 millones, creciendo desde el valor de 2025 de USD 4.230 millones, con proyecciones para 2031 que muestran USD 6.410 millones, creciendo a una CAGR del 7,18% durante 2026-2031. La demanda se está expandiendo a medida que los centros industriales de China, India y las naciones de la ASEAN enfrentan mandatos de reutilización más estrictos, tarifas de agua bruta en aumento y asignaciones limitadas de agua dulce. La ósmosis inversa sigue siendo indispensable para la desalinización del agua de mar y los procesos de descarga cero de líquidos (ZLD); sin embargo, la nanofiltración y los biorreactores de membrana están ganando preferencia donde la eficiencia energética, la huella ambiental y la eliminación selectiva de iones son consideraciones clave. Los subsidios del sector público y los préstamos multilaterales están reduciendo los períodos de recuperación de la inversión, mientras que el software de mantenimiento predictivo reduce la frecuencia de limpieza química y extiende la vida útil de las membranas. Al mismo tiempo, los picos en los precios de los polímeros y los persistentes desafíos de incrustación están llevando a los usuarios finales a adoptar membranas cerámicas e inteligentes que pueden tolerar una limpieza agresiva y lograr tasas de flujo más elevadas.

Conclusiones clave del informe

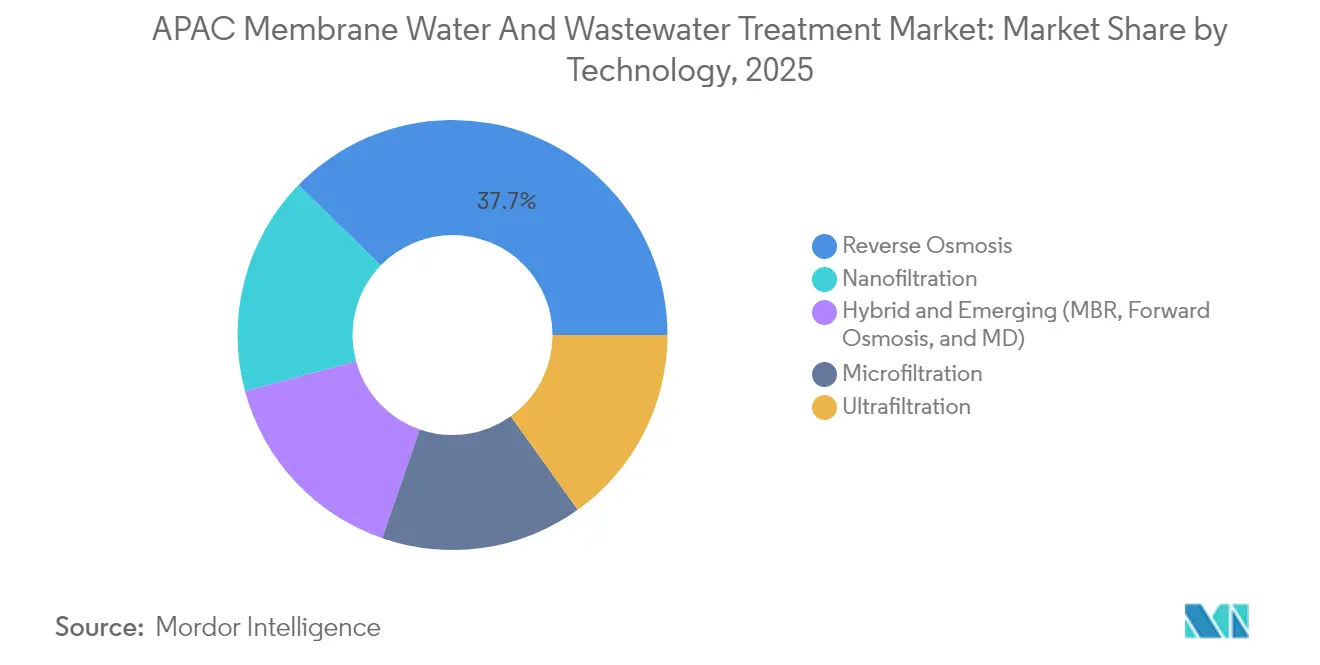

- Por tecnología, la ósmosis inversa lideró el mercado de tratamiento de agua y aguas residuales con membranas con una participación de mercado del 37,72% en 2025. Se prevé que la nanofiltración registre una CAGR del 8,05% hasta 2031, la más rápida entre las principales tecnologías.

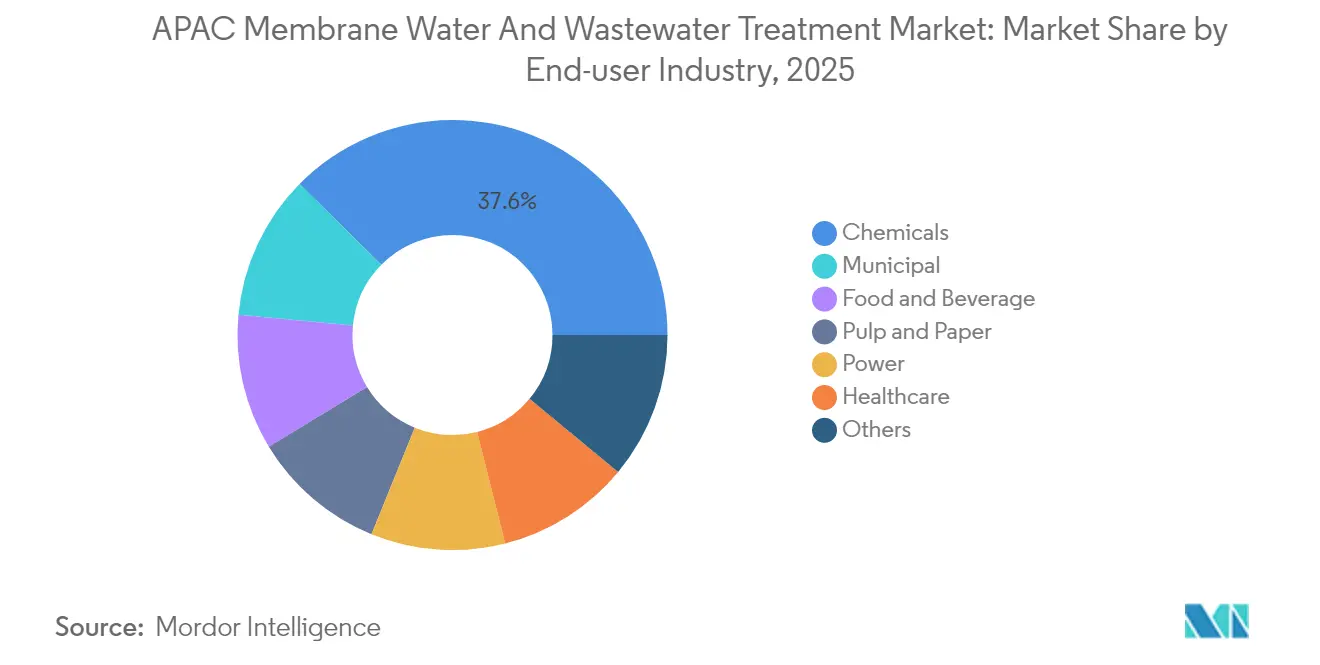

- Por industria de usuario final, los productos químicos capturaron el 37,60% del tamaño del mercado de tratamiento de agua y aguas residuales con membranas en 2025. Se espera que el tratamiento de aguas residuales municipales se expanda a una CAGR del 8,12% entre 2026 y 2031, la más alta entre los usuarios finales.

- Por geografía, China mantuvo una participación de ingresos del 42,70% en 2025; India está en camino de alcanzar una CAGR del 8,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Tratamiento de Agua y Aguas Residuales con Membranas en APAC*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápido crecimiento urbano-industrial que impulsa los volúmenes de aguas residuales | +1.8% | China, India, núcleo de la ASEAN (Vietnam, Indonesia, Tailandia) | Mediano plazo (2-4 años) |

| Regulaciones estrictas de descarga de efluentes | +2.1% | Global, con concentración de aplicación en China, Corea del Sur, Singapur | Corto plazo (≤ 2 años) |

| Financiamiento gubernamental para la descarga cero de líquidos | +1.5% | India, provincias costeras de China, zonas industriales de Corea del Sur | Mediano plazo (2-4 años) |

| Adopción creciente de biorreactores de membrana | +0.9% | ASEAN, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Demanda creciente de membranas cerámicas e inteligentes con operación y mantenimiento habilitados por inteligencia artificial | +0.7% | Corea del Sur, Japón, Singapur, extensión a ciudades de primer nivel de China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido crecimiento urbano-industrial que impulsa los volúmenes de aguas residuales

Se espera que la generación de aguas residuales industriales en Asia-Pacífico supere los 45.000 millones de m³ anuales para 2028, con las industrias de productos químicos, textiles y pasta y papel generando casi dos tercios de las cargas de demanda bioquímica de oxígeno[1]Ministerio de Ecología y Medio Ambiente, "China Environmental Statistics Bulletin 2024", mee.gov.cn. La Misión Jal Jeevan de India por valor de USD 50.000 millones ha incrementado el consumo de los hogares, pero también ha ejercido presión simultáneamente sobre las redes de alcantarillado periurbanas que ya se encuentran rezagadas frente a la demanda en un 35-40%. La planta de Ciudad Ho Chi Minh en Vietnam de 480.000 m³/día, puesta en servicio en 2025, demuestra cómo las megalópolis están adoptando directamente los biorreactores de membrana para cumplir con las estrictas normas de descarga fluvial. Las acciones de cumplimiento en 18 provincias chinas que superaron las cuotas de descarga de 2024 ilustran cómo la demanda latente se convierte rápidamente en contratos firmados para equipos de ultrafiltración y nanofiltración.

Regulaciones estrictas de descarga de efluentes

La norma revisada GB/T 19923-2024 de China obliga a la reutilización del 50% de las aguas residuales industriales en las provincias con estrés hídrico para 2030-31, haciendo que el pulido con membranas sea obligatorio para las instalaciones que descargan más de 500 m³/día. Las Normas de Gestión de Residuos Líquidos 2024 de India replican el objetivo de reutilización del 50% y escalan las sanciones hasta el cierre de instalaciones para los infractores reincidentes. El marco de 2024 de Corea del Sur orienta el capital público-privado hacia la ósmosis inversa de alta recuperación, mientras que Singapur redujo los sólidos disueltos totales permisibles en los efluentes industriales a 3.000 mg/L, obligando a las plantas de fabricación de semiconductores a adoptar la pretratamiento por nanofiltración. La creciente adopción de la certificación ISO 20468 por parte de 14 empresas de servicios públicos entre 2024 y 2025 reduce aún más los riesgos de las grandes contrataciones.

Financiamiento gubernamental para la descarga cero de líquidos

India liberó USD 1.800 millones en préstamos concesionales para ZLD en 17 clústeres industriales designados durante 2024. Las provincias de Jiangsu y Guangdong en China ofrecieron subsidios de capital del 30-40%, aprobando 47 proyectos por valor de RMB 3.200 millones en el primer semestre de 2024. K-water lanzó un fondo de coinversión de USD 200 millones en marzo de 2024 para proyectos piloto con una tasa de recuperación superior al 95%. El Banco Asiático de Desarrollo ha destinado USD 419,6 millones para la reutilización basada en membranas en los corredores manufactureros de Indonesia, acortando así los períodos de recuperación de la inversión de ZLD que de otro modo se extenderían entre 7 y 10 años.

Adopción creciente de biorreactores de membrana

Singapur opera cuatro plantas de biorreactor de membrana a gran escala con una capacidad combinada superior a 300.000 m³/día, produciendo permeado suficientemente puro para la alimentación de ósmosis inversa de NEWater sin necesidad de clarificadores secundarios. Japón aumentó la proporción de nuevas construcciones municipales que utilizan biorreactor de membrana del 24% en 2020 al 38% en 2024, ya que las instalaciones costeras antiguas requerían actualizaciones compactas de eliminación de nutrientes. El biorreactor de membrana cerámico Yeoncho de Corea del Sur ofrece un flujo de 2,5 m³/m²/día, reduciendo a la mitad la huella en comparación con los sistemas poliméricos y tolerando la limpieza a base de cloro. Se instalaron unidades de biorreactor de membrana en contenedores, con una capacidad total de 8.000 m³/día, en Phuket y Krabi para proteger los arrecifes de coral, lo que subraya las necesidades ambientales impulsadas por el turismo.

Análisis del Impacto de las Restricciones del Mercado de Tratamiento de Agua y Aguas Residuales con Membranas en APAC*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta inversión de capital y costos de reemplazo | -1.2% | ASEAN, ciudades de segundo nivel de India, provincias interiores de China | Corto plazo (≤ 2 años) |

| Problemas de incrustación de membranas y disposición de concentrado | -0.9% | Global, agudo en aplicaciones industriales de alta concentración de sólidos disueltos totales (productos químicos, textiles, energía) | Mediano plazo (2-4 años) |

| Precios volátiles de polímeros que alteran las cadenas de suministro locales | -0.6% | China, India, ASEAN (mercados dependientes de importaciones) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta inversión de capital y costos de reemplazo

Una planta de reutilización de ósmosis inversa industrial de 10.000 m³/día aún requiere una inversión inicial de USD 8-12 millones, y los reemplazos de membranas cada 3-5 años añaden otros USD 1,5-2 millones[2]Banco Mundial, "Costing Membrane Reuse Systems in Emerging Markets", worldbank.org. Los municipios de segundo nivel de India enfrentan una brecha de financiamiento de aguas residuales de USD 6.200 millones hasta 2030, y solo el 18% de los proyectos ZLD elegibles accedió a préstamos del Fondo Nacional de Energía Limpia en 2024 debido a que las normas de garantías excluyeron a las pequeñas empresas. Las provincias interiores chinas registran tasas de adopción un 25-30% más bajas que sus pares costeras, incluso bajo estándares idénticos, lo que pone de relieve las limitaciones fiscales. Los modelos de construcción-operación-transferencia trasladan la carga a los usuarios finales mediante aumentos tarifarios, generando resistencia pública en las ciudades secundarias de la ASEAN.

Problemas de incrustación de membranas y disposición de concentrado

La incrustación acorta la vida útil de las membranas poliméricas en un 20-30% en el servicio petroquímico, mientras que la disposición del concentrado puede superar USD 50/m³ cuando la inyección en pozos profundos está prohibida. Un tercio de los sistemas ZLD de India, puestos en servicio entre 2020 y 2023, operaron por debajo del 70% de capacidad en 2024 porque los cristalizadores de salmuera y los evaporadores se incrustaron más rápido de lo esperado. El sistema CSRO de SK EcoPlant eleva la recuperación al 97%, pero necesita que los sólidos en suspensión totales de la alimentación sean inferiores a 500 mg/L, lo que añade USD 2-3 millones en equipos de pretratamiento. Las membranas cerámicas resuelven muchos problemas de incrustación, pero cuestan entre tres y cuatro veces más que los módulos poliméricos, lo que limita su adopción a efluentes de residuos peligrosos o de alta concentración de sólidos disueltos totales, donde el ahorro en productos químicos justifica la prima.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Tratamiento de Agua y Aguas Residuales con Membranas en APAC

Por tecnología:

Los sistemas de alta recuperación reconfiguran la economíaLa ósmosis inversa mantuvo el 37,72% de la participación del mercado de tratamiento de agua y aguas residuales con membranas en APAC en 2025, respaldada por megaproyectos de desalinización y mandatos de ZLD. La planta de Daesan, que ha estado en línea desde el primer semestre de 2025, procesa 100.000 t/día utilizando elementos de alta retención de Toray que logran más del 98% de eliminación de sal. Se proyecta que la nanofiltración crecerá a una CAGR del 8,05%, con pruebas de LG Chem que demuestran un 95% de rechazo de iones divalentes a una presión un 30% menor en comparación con la ósmosis inversa, una métrica clave para las plantas lácteas y de bebidas. Casi el 68% de las nuevas instalaciones de ósmosis inversa especifican pretratamiento por ultrafiltración para controlar la incrustación, y las variantes de microfiltración cerámica están entrando en las plantas municipales japonesas donde se valora la tolerancia al cloro. Las líneas híbridas de biorreactor de membrana-ósmosis inversa ya representan el 42% de las licitaciones industriales de China en 2025, lo que refleja la escasez de terreno y las normas de descarga cada vez más estrictas.

El desarrollo futuro previsto enfatiza configuraciones de ahorro de energía, como la ósmosis inversa de circuito cerrado y los híbridos de nanofiltración-ósmosis inversa de dos etapas. Por el contrario, la ósmosis directa y la destilación de membranas siguen limitadas a menos de 10 sitios comerciales debido a los obstáculos relacionados con la solución de arrastre y la energía térmica. Los biorreactores de membrana cerámicos, como el proyecto Yeoncho de K-water, demuestran que un mayor gasto de capital puede ser rentable si el flujo se duplica y la vida útil se extiende más allá de 10 años. A medida que los subsidios compensan los costos iniciales, los trenes de múltiples barreras que integran ultrafiltración-ósmosis inversa o biorreactor de membrana-ósmosis inversa probablemente dominarán las nuevas instalaciones hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final:

El cumplimiento normativo impulsa los productos químicos, la escasez impulsa el sector municipalLos productores de productos químicos representaron el 37,60% de los ingresos de 2025 en el mercado de tratamiento de agua y aguas residuales con membranas en APAC, ya que los permisos de descarga en los parques petroquímicos a menudo están limitados o no están disponibles, lo que hace necesaria la adopción de ZLD de membranas de múltiples etapas. El contrato de Jubail de Veolia por USD 500 millones subraya esta demanda impulsada por el cumplimiento normativo. Las empresas de servicios públicos municipales, sin embargo, están preparadas para el crecimiento más rápido, con una CAGR del 8,12%, ya que las ciudades de segundo nivel de India y la ASEAN con capacidad per cápita inferior a 50 L/día amplían su escala con biorreactores de membrana y pulido por nanofiltración-ósmosis inversa. Los sectores de pasta y papel, alimentos y bebidas, y energía contribuyen con volúmenes incrementales constantes, recurriendo cada uno a las membranas para la recuperación de productos químicos, el pulido del agua de proceso o el acondicionamiento del agua de alimentación de calderas.

Las influencias que diversifican incluyen las instalaciones de atención médica en Japón y Corea del Sur que abordan los residuos de antibióticos, y los parques de efluentes compartidos en China, donde los inquilinos amortizan el capital a través de una línea de tratamiento común, reduciendo los costos unitarios en un 20-25%. Se proyecta que el tamaño del mercado de tratamiento de agua y aguas residuales con membranas para la reutilización municipal se amplíe a medida que se endurezcan los estándares de salud pública y el estrés climático aumente el valor del agua recuperada. Mientras tanto, la categoría 'Otros', que abarca textiles, electrónica y minería, añade resiliencia, con los clústeres de tintorería de India que incorporan etapas de nanofiltración-ósmosis inversa para cumplir con estrictos límites de color.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Mercado de Tratamiento de Agua y Aguas Residuales con Membranas en China

China representó el 42,70% del gasto de 2025 en el Mercado de Tratamiento de Agua y Aguas Residuales con Membranas en APAC, impulsado por 1.200 retrofits obligatorios programados para completarse antes de diciembre de 2026 bajo el mandato de reutilización GB/T 19923-2024. La expansión de resinas de intercambio iónico de Veolia por EUR 10 millones y el trío de contratos de 2024 de SUEZ demuestran el compromiso de los fabricantes de equipos originales extranjeros, aunque las marcas locales como Origin Water utilizan el liderazgo en costos para ofrecer precios hasta un 20% inferiores a los de las importaciones. El tamaño del mercado de tratamiento de agua y aguas residuales con membranas es ahora lo suficientemente grande como para que los segmentos premium y de valor coexistan.

Mercado de Tratamiento de Agua y Aguas Residuales con Membranas en APAC

La CAGR del 8,92% de India refleja el gasto de 50.000 millones USD de la Misión Jal Jeevan y las nuevas zonas de descarga cero de líquidos (ZLD) en 17 clústeres industriales. Las brechas de financiamiento persisten para las ciudades secundarias, pero los fondos concesionales y los modelos de financiamiento combinado están avanzando. Japón y Corea del Sur exhiben despliegues de alta especificación; el 38% de las construcciones municipales japonesas en 2025 integraron MBR, mientras que los conglomerados coreanos impulsan opciones de ósmosis inversa de alta recuperación y opciones cerámicas.

Mercado de Tratamiento de Agua y Aguas Residuales con Membranas en ASEAN y Oceanía

Las naciones de la ASEAN han agrupado 1.200 millones USD en préstamos multilaterales; la planta Buaran III de Indonesia con 260.000 m³/d y la planta de Ciudad Ho Chi Minh de Vietnam con 480.000 m³/d ilustran un cambio hacia la tecnología de membranas para reducir el agua no contabilizada y proteger los cursos de agua. Australia y otros actores del Pacífico contribuyen con un nicho más pequeño pero estable de desalinización y reutilización de agua potable, financiado a través de la Red Nacional del Agua de 3.500 millones AUD.

Panorama regulatorio

En toda la región de Asia-Pacífico, las normativas sobre aguas residuales se están endureciendo en torno a los umbrales de reutilización, los límites de vertido específicos de cada sector y el cumplimiento centralizado en parques industriales, lo que está acelerando la adopción de pulido con UF/NF/RO y biorreactores de membrana (MBR). China es un mercado clave de referencia, con la norma GB/T 19923-2024 impulsando los mandatos de reutilización industrial, complementada por el fortalecimiento de la supervisión por parte del Ministerio de Ecología y Medio Ambiente (MEE) a través de las Medidas para la Supervisión y Gestión de los Puntos de Vertido a Ríos (Orden N.º 35, implementada en 2025) y la guía técnica para el establecimiento de normas de vertido en parques industriales (HJ 945.4-2026, vigente a partir del 1 de septiembre de 2026). El MEE también aprobó una norma nacional revisada sobre contaminantes del agua en la industria textil (revisión de la GB 4287-2012), vigente a partir del 1 de septiembre de 2026, elevando las exigencias de cumplimiento para sectores de alta carga contaminante que a menudo requieren tratamiento terciario basado en membranas.

El Sudeste Asiático también está formalizando líneas base más estrictas. Indonesia promulgó el Permen LH 11/2025, que actualiza las normas de calidad y tecnología de aguas residuales domésticas con una ventana de transición de dos años para las empresas existentes (plazo de cumplimiento el 9 de septiembre de 2027), mientras que Vietnam implementó la Circular 06/2025/TT-BTNMT (QCVN 40:2025/BTNMT para efluentes industriales) y la Circular 05/2025/TT-BTNMT (QCVN 14:2025/BTNMT para aguas residuales domésticas y municipales). Las señales de política y financiamiento están reforzando el cambio hacia la reclamación y el tratamiento avanzado: la PUB de Singapur otorgó cerca de 100 millones de SGD en el marco del RIE2030 para I+D de tecnologías del agua en junio de 2026, y Malasia anunció la redacción de una Política Nacional de Reclamación de Agua en junio de 2026 para respaldar la demanda industrial, como la de centros de datos y manufactura.

Análisis de la cadena de valor

La cadena de valor del tratamiento de agua y aguas residuales con membranas en Asia-Pacífico abarca materias primas poliméricas e inorgánicas, la fabricación de láminas y módulos de membrana (incluidos los formatos RO, NF, UF, MF y cerámicos), la integración de skids y sistemas (trenes MBR-RO, UF-RO, ZLD), la entrega EPC y la operación y mantenimiento a largo plazo con consumibles (productos químicos, cartuchos y reemplazo de membranas). Grandes fabricantes de equipos originales y actores en ciencia de materiales, como Toray en Japón y LG Chem en Corea del Sur, junto con múltiples proveedores chinos, sostienen la escala regional, pero la diferenciación está cada vez más ligada a los integradores de sistemas y operadores que pueden ofrecer garantías de rendimiento en recuperación, energía y cumplimiento de vertidos para parques industriales, empresas de servicios públicos municipales y activos de desalinización.

La demanda aguas abajo se ve reforzada por programas y normas de reutilización impulsados por políticas que determinan la elección tecnológica y el momento de las adquisiciones. En India, las políticas de reutilización de agua tratada a nivel estatal notificadas en 2026 (incluidas Uttar Pradesh, Odisha y Andhra Pradesh, que abarcan 123 organismos urbanos locales) amplían las vías de captación municipal e industrial de agua reciclada, respaldando la demanda de MBR y membranas de pulido junto con infraestructura de distribución y almacenamiento. En Indonesia, el Permen LH 11/2025 incluye requisitos vinculados a la tecnología para productores más pequeños de aguas residuales domésticas, y la ventana de transición 2025-2027 está impulsando una participación más temprana con consultores, fabricantes locales y socios de servicio para asegurar sistemas empaquetados y repuestos conformes. En toda la cadena, la volatilidad de los insumos poliméricos y los ciclos de reemplazo impulsados por el ensuciamiento mantienen los servicios de ciclo de vida, el almacenamiento local y el soporte técnico como factores centrales en la selección de proveedores.

Panorama competitivo

El mercado de tratamiento de agua y aguas residuales con membranas en APAC está moderadamente concentrado. Toray, Nitto Denko y Asahi Kasei defienden sus participaciones mediante su experiencia en química de polímeros y contratos de servicio, pero enfrentan presión de precios de rivales coreanos y chinos. La inversión de LG Chem de KRW 124.600 millones para duplicar su capacidad a 800.000 unidades de ósmosis inversa para 2025 aprovecha los flujos de polímeros cautivos para reducir costos y acelerar la innovación para productos tolerantes a la salmuera. El lanzamiento del CSRO de SK EcoPlant muestra la diferenciación del proceso; sus bucles de salmuera con recuperación del 97% reposicionan la economía del ZLD. Los principales contratistas de ingeniería, adquisiciones y construcción occidentales Veolia y SUEZ prosperan donde la entrega llave en mano, la operación y el mantenimiento, y el financiamiento de proyectos superan el costo de las unidades de membrana.

Líderes de la industria de tratamiento de agua y aguas residuales con membranas en APAC

Veolia

Kurita Water Industries Ltd.

TORAY INDUSTRIES, INC.

Asahi Kasei Corporation

Koch Technology Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Tratamiento de Agua y Aguas Residuales con Membranas en APAC

- Alfa Laval

- Aquatech International LLC

- Asahi Kasei Corporation

- DuPont

- Evoqua Water Technologies LLC

- Hitachi Ltd

- Hydranautics - A Nitto Group Compan

- Kemira

- Koch Membrane Systems, Inc.

- Kurita Water Industries Ltd.

- Litree Purifying Technology

- Origin Water

- Pentair

- TORAY INDUSTRIES, INC.

- Veolia Water Technologies

- Xylem

Oportunidades de mercado y perspectivas futuras

Los programas industriales de agua circular están creando espacio en blanco para trenes de membranas de mayor especificación que van más allá del cumplimiento hacia la recuperación, particularmente para semiconductores, productos químicos y parques industriales. En Corea del Sur, el Ministerio de Clima, Energía y Medio Ambiente (MCEE) anunció un proyecto de I+D de segunda fase en mayo de 2026 orientado a localizar el 90% de la producción de equipos de agua ultrapura para semiconductores para 2030, creando ventanas de calificación y adquisición para membranas, etapas de pulido y sistemas integrados de UPW y reclamación en toda la cadena de suministro electrónica regional. En China, grandes construcciones de desalinización y reutilización industrial ofrecen sitios de referencia para infraestructura basada en membranas a escala de parque industrial, incluida la puesta en marcha por parte de SUEZ de una planta industrial de desalinización de agua de mar por membranas de 300.000 m3/día para el Parque Industrial Penglai de Wanhua Chemical (Shandong) en abril de 2025.

Las empresas de servicios públicos municipales también están mejorando la resiliencia del tratamiento, generando oportunidades para formatos más duraderos y con mayor tolerancia al ensuciamiento, así como crecimiento impulsado por reacondicionamientos. En Filipinas, Acuriant Technologies recibió la fase uno de un reacondicionamiento de ultrafiltración cerámica de 100 MLD en la Planta de Tratamiento de Agua Putatan 1 de Maynilad, en junio de 2026, lo que apunta a las membranas cerámicas como una forma de gestionar la calidad variable del agua cruda mientras se buscan intervalos de limpieza más largos y un flujo más estable. En el ámbito de la desalinización, India está añadiendo nueva capacidad respaldada por financiamiento internacional, incluido el proyecto de desalinización de Perur de 400 MLD de la Junta Metropolitana de Suministro de Agua y Alcantarillado de Chennai, financiado por JICA, con puesta en marcha prevista para finales de 2026. Esto amplía la base instalada de elementos RO y membranas de pretratamiento, y respalda un mercado de posventa para reemplazos y herramientas de optimización de O&M.

Desarrollo Reciente de la Industria en el Mercado de Tratamiento de Agua y Aguas Residuales con Membranas en APAC

- Julio de 2026: Kurita Water Industries Ltd. y Membrane Group India establecieron Kurita Membrane India Pvt. Ltd. para ofrecer soluciones de tratamiento de agua y aguas residuales, agua ultrapura y recuperación de recursos para clientes de semiconductores y electrónica en India. La iniciativa refuerza la alineación de capacidades con los requisitos de alta pureza y reutilización, y amplía la capacidad de entrega y servicio localizada para proyectos intensivos en membranas.

- Abril de 2026: Veolia lanzó Mizu Partner Joyo, una empresa conjunta en la ciudad de Joyo, Japón, para gestionar los servicios de agua potable y aguas residuales bajo un contrato de 10 años. El acuerdo amplía la participación privada en operaciones integradas y la planificación de renovación de activos, respaldando el despliegue a largo plazo de mejoras de tratamiento avanzado y servicios de ciclo de vida de membranas en redes municipales.

- Octubre de 2025: Toray Industries, Inc. lanzó la membrana de ósmosis inversa TLF-400ULD, desarrollada con Toray Membrane (Foshan) Co., Ltd. y Toray Advanced Materials Research Laboratories (China) Co., Ltd., para la reutilización de aguas residuales industriales y el tratamiento de aguas residuales. La introducción de este producto responde a necesidades de menor consumo energético y mayor durabilidad, que se están volviendo centrales en las licitaciones impulsadas por la reutilización en China y otros centros industriales de Asia-Pacífico.

Mercado de Tratamiento de Agua y Aguas Residuales con Membranas en APAC Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este mercado, dimensionamos el valor de los sistemas basados en membranas utilizados para tratar agua y aguas residuales en toda Asia-Pacífico, donde el gasto se contabiliza cuando se implementan procesos de membrana para separar, purificar o concentrar corrientes de agua.

Exclusiones de alcance: excluimos los procesos de tratamiento no basados en membranas y cualquier ingreso fuera de Asia-Pacífico.

Descripción general de la segmentación

- Por tecnología

- Microfiltración

- Ultrafiltración

- Nanofiltración

- Ósmosis inversa

- Híbrida y emergente (biorreactor de membrana, ósmosis directa y destilación de membranas)

- Por industria de usuario final

- Municipal

- Pasta y papel

- Productos químicos

- Alimentos y bebidas

- Atención médica

- Energía

- Otros

- Por geografía

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para mapear el entorno de la demanda y anclar los supuestos macro que luego se verifican en las entrevistas. Nos basamos principalmente en fuentes públicas y de libre acceso, como ministerios nacionales de agua y medio ambiente, publicaciones de reguladores de servicios de agua, indicadores hídricos de la OMS y el PNUMA, y estadísticas de agua de la OCDE cuando estaban disponibles para las economías relevantes.

Para mantener el modelo práctico, también revisamos fuentes como estadísticas de aduanas y comercio para los flujos de equipos relacionados con membranas, bases de datos de patentes para hacer seguimiento de la intensidad tecnológica, y revistas revisadas por pares que analizan el rendimiento y la adopción de membranas en entornos municipales e industriales. Paralelamente, revisamos informes anuales de empresas, presentaciones a inversores, sitios web de asociaciones y prensa de buena reputación para comprender las adiciones de capacidad y la actividad de licitación. Una suscripción de pago para datos financieros de empresas y noticias ayudó a verificar de forma cruzada la exposición y el momento de los proveedores. Estas fuentes documentales son solo ilustrativas, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se está comprando e implementando realmente, y cómo se mueven los precios y los ciclos de reemplazo en el terreno. Hablamos con partes interesadas de empresas de servicios públicos municipales, usuarios industriales, participantes de EPC y O&M, y especialistas del ecosistema de membranas en los principales centros de Asia-Pacífico, de modo que los supuestos de la investigación documental pudieran corregirse cuando fuera necesario.

Para reducir el sesgo, las respuestas se equilibraron entre tamaños de empresa y roles laborales, y se utilizaron preguntas de seguimiento cuando había vacíos en el ritmo de adopción, los movimientos del precio de venta promedio y las señales de calendario de proyectos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 17% | |

| Nivel medio: 55% | Líderes funcionales/de unidad: 40% | |

| Actores más pequeños: 18% | Gerentes: 43% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado comienza con una reconstrucción del pool de demanda de arriba hacia abajo que vincula las necesidades de tratamiento de agua y aguas residuales de Asia-Pacífico con la adopción de procesos de membrana, para luego traducirlo en valor utilizando las bandas de precios observadas. Una vez construida esta estructura, la corroboramos con verificaciones selectivas de abajo hacia arriba, como la exposición de ingresos de proveedores muestreados a Asia-Pacífico, discusiones de canal sobre precios de módulos y sistemas, y algunas comprobaciones de coherencia de volumen por ASP para mantener los totales realistas.

Los insumos clave del modelo incluyen los objetivos de vertido y reutilización de aguas residuales, las adiciones de desalinización y tratamiento avanzado, los ciclos de gasto de capital municipal, la intensidad del uso de agua industrial en sectores que utilizan membranas con frecuencia, y el cambio en la combinación entre microfiltración, ultrafiltración, nanofiltración, ósmosis inversa y configuraciones híbridas como el MBR. Dado que los precios pueden fluctuar con los costos de resina y energía y con los cambios de especificación, las progresiones del ASP se aplicaron con cambios escalonados cuando se esperaba que cambiara la combinación de proyectos o el comportamiento de adquisición.

La previsión se realiza mediante un análisis de escenarios, en el que se construyen casos base, conservador y acelerado en torno a la solidez de la aplicación de políticas, el ritmo de ejecución de proyectos y las curvas de costos comentadas en las entrevistas. Cuando existen vacíos a nivel de país, primero se utilizan indicadores sustitutos como la población atendida, los indicadores de producción industrial y la actividad de instalación observada, y luego se ajustan una vez que la retroalimentación primaria confirma la dirección y la magnitud.

Validación de datos y ciclo de actualización

Los resultados se verifican con señales independientes, como los flujos de licitaciones reportados, las adiciones de capacidad anunciadas y los patrones de importación, y luego se investigan las variaciones antes de la aprobación final. Cuando un dato genera un salto inusual, revisamos la cadena de supuestos, confirmamos las conversiones de divisas y el momento, y, si es necesario, volvemos a contactar a un subconjunto de encuestados para confirmar si el movimiento es real o un artefacto.

Se sigue una revisión interna en varios pasos para que las cifras finales sean coherentes en toda la narrativa y el modelo. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales que puedan modificar la demanda, los precios o la combinación tecnológica. Antes de la entrega, un analista realiza una revisión final para alinear el modelo con la información más reciente disponible.

Dimensionamiento del mercado de tratamiento de agua y aguas residuales con membranas de Asia-Pacífico de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el tratamiento de agua y aguas residuales con membranas en Asia-Pacífico a menudo difieren porque los límites no siempre son los mismos, y porque los supuestos de precios y calendario se manejan de manera diferente. En la práctica, las diferencias se manifiestan principalmente en qué se contabiliza como tratamiento de aguas residuales con membranas frente a la filtración por membranas en general, en qué año se ancla la conversión de divisas y en la rapidez con la que se permite que los ASP suban o se normalicen.

Un factor importante de dispersión es la cadencia de actualización y el momento de corte, ya que los ciclos de adjudicación de proyectos y los costos de insumos pueden variar dentro de un año y cambiar el valor de mercado declarado sin que exista un cambio real en la demanda subyacente. Mediante el uso de una regla coherente de tiempo de tipo de cambio, la actualización de los puentes de ASP cuando cambian los patrones de adquisición, y la revalidación de saltos atípicos mediante contactos de seguimiento, Mordor Intelligence mantiene la estimación alineada con lo que los compradores de Asia-Pacífico están pagando por el tratamiento de agua y aguas residuales basado en membranas en el año base.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,23 mil millones de USD (2025) | |

| Grupo de Investigación Sectorial A | 10,86 mil millones de USD (2024) | Esta cifra parece utilizar un marco de conteo más amplio y un año base diferente, lo que puede incluir gasto en filtración por membranas y aplicaciones adyacentes más allá del tratamiento central de aguas residuales con membranas, y también es sensible al momento del tipo de cambio utilizado para la conversión. |

| Editorial de Análisis Global B | 7,07 mil millones de USD (2025) | Esta estimación corresponde al mercado más amplio de filtración por membranas en todas las aplicaciones, y está segmentada por enfoque de material en lugar de limitarse al despliegue en tratamiento de agua y aguas residuales, lo que generalmente eleva los totales frente a un alcance exclusivo de WWT. |

La dispersión de referencia se explica principalmente por los límites de alcance en primer lugar, y luego por las decisiones de calendario que afectan al tipo de cambio y a los escalones del ASP. Cuando el alcance se limita al tratamiento de agua y aguas residuales basado en membranas en Asia-Pacífico y los supuestos se revalidan frente a señales de proyectos y precios, el tamaño de mercado resultante se mantiene más fácil de rastrear y repetir año tras año.

Preguntas clave respondidas en el informe

¿Cuál es el valor del mercado de tratamiento de agua y aguas residuales con membranas en APAC en 2026?

El mercado se sitúa en USD 4.530 millones en 2026.

¿A qué ritmo se espera que crezca la demanda hasta 2031?

Se prevé que los ingresos aumenten a una CAGR del 7,18% para alcanzar USD 6.410 millones en 2031 (2026-2031).

¿Qué tecnología domina actualmente las instalaciones regionales?

La ósmosis inversa controla el 37,72% de la participación de mercado, impulsada por aplicaciones de desalinización y ZLD.

¿Por qué India es la geografía de más rápido crecimiento?

Los nuevos mandatos de reutilización, el financiamiento de la Misión Jal Jeevan de USD 50.000 millones y los préstamos concesionales para ZLD sustentan una previsión de CAGR del 8,92% para India.

¿Cuáles son los mayores desafíos operativos actuales?

Alta inversión de capital para los servicios públicos más pequeños, incrustación de membranas en efluentes de alta concentración de sólidos disueltos totales y precios volátiles de polímeros que comprimen los márgenes de los ensambladores de módulos.

Última actualización de la página el: