Tamaño y Participación del Mercado de Equipos de Maniobra de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

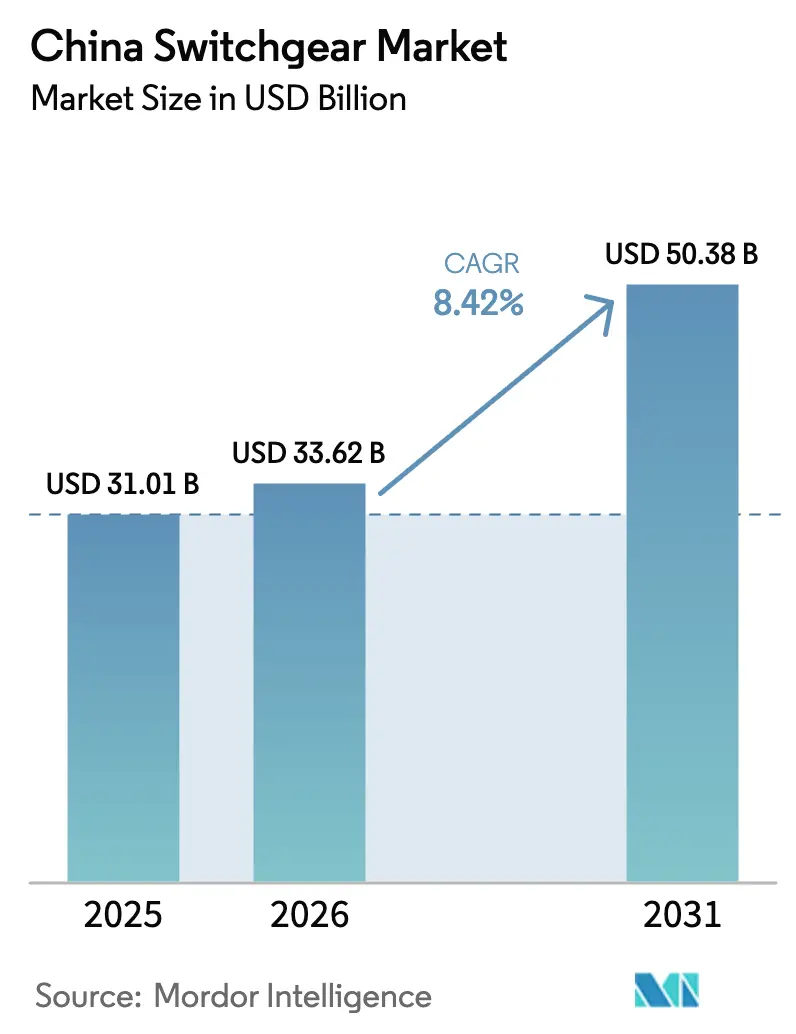

| Tamaño del mercado en el año base (2025) | 31.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 33.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.42% CAGR |

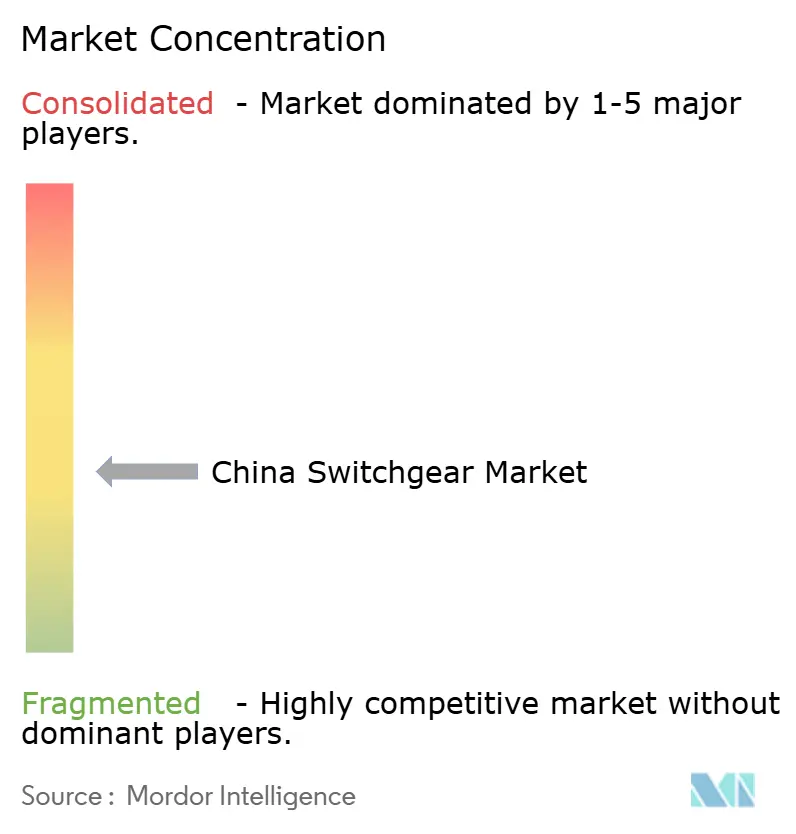

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Maniobra de China por Mordor Intelligence

Se espera que el tamaño del Mercado de Equipos de Maniobra de China crezca de USD 31.010 millones en 2025 a USD 33.620 millones en 2026 y se prevé que alcance USD 50.380 millones en 2031 a una CAGR del 8,42% durante el período 2026-2031.

La construcción acelerada de líneas de transmisión de ultra-alta tensión (UAT), las rápidas incorporaciones de energía renovable y el desarrollo de centros de datos y estaciones base 5G sostienen una demanda constante en todas las clases de tensión. El impulso también proviene de la política de eliminación progresiva del SF₆ de Pekín, que está desplazando las adquisiciones hacia tecnologías de vacío y fluorocetona. Los equipos de media tensión se benefician de las actualizaciones de redes inteligentes urbanas, mientras que los equipos de alta tensión se benefician de los nuevos corredores de CC a ±800 kV y de CA a 1.000 kV que trasladan la energía eólica y solar del oeste hacia el este. Los fabricantes que incorporan diagnósticos impulsados por inteligencia artificial y comunicación IEC 61850 están captando precios premium a pesar de la creciente competencia de precios.

Conclusiones Clave del Informe

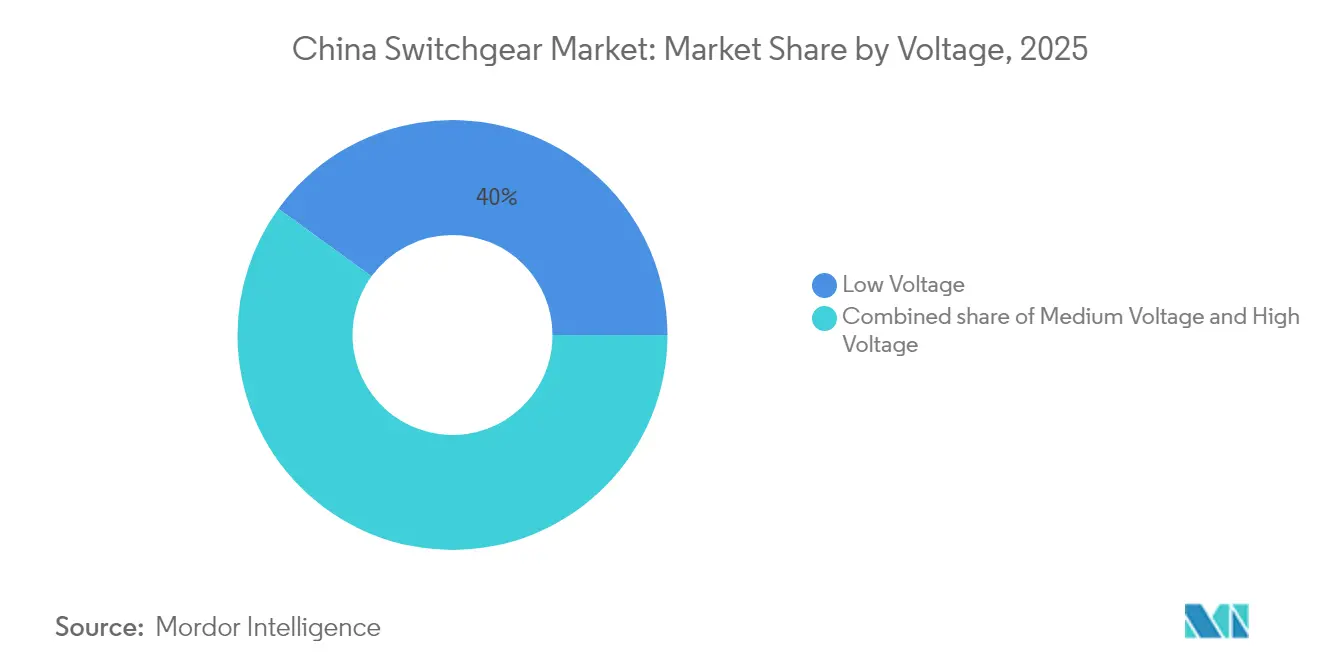

- Por tensión, los equipos de baja tensión lideraron con una participación de ingresos del 40,02% en el mercado de equipos de maniobra de China en 2025, mientras que se prevé que los productos de alta tensión se expandan a una CAGR del 10,41% hasta 2031.

- Por aislamiento, los sistemas aislados en aire representaron una participación del 70,35% en 2025; la categoría «otros», que incluye soluciones de vacío y estado sólido, avanza a una CAGR del 16,22% hasta 2031.

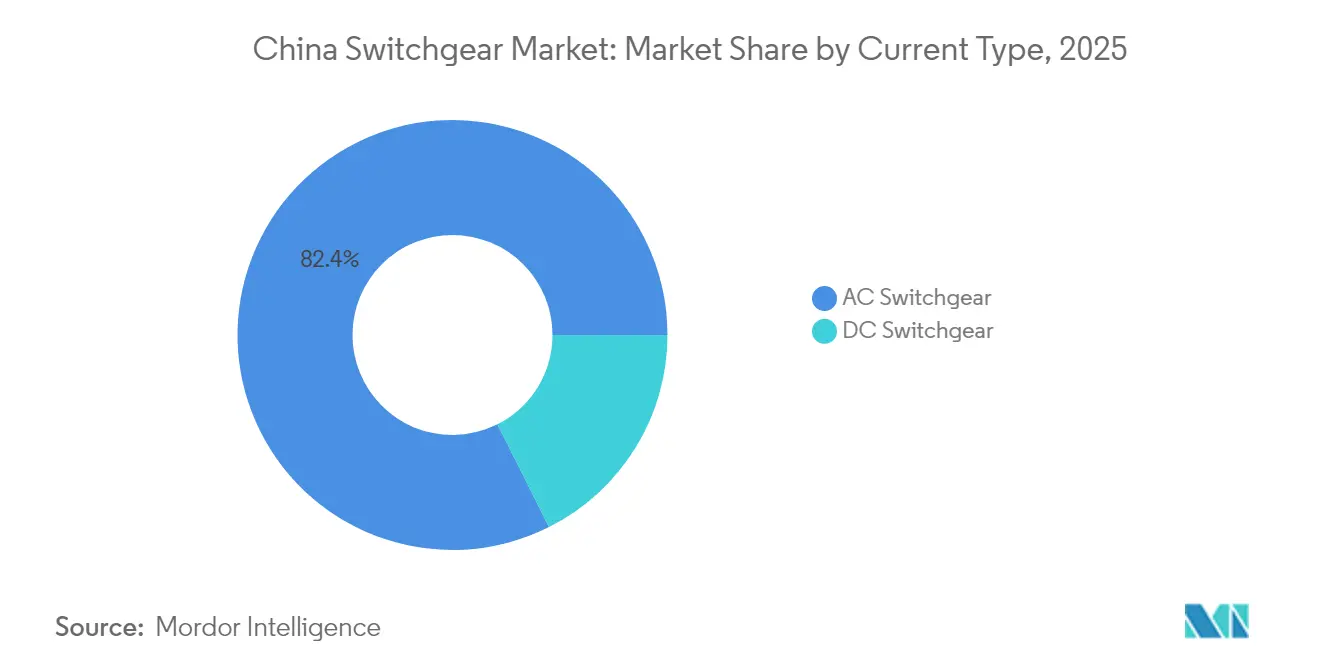

- Por tipo de corriente, las instalaciones de CA representaron el 82,41% de la demanda en 2025, mientras que los equipos de maniobra de CC registran la CAGR más rápida del 9,32% hasta 2031.

- Por instalación, los conjuntos de interior representaron una participación del 80,85% en 2025; las unidades de exterior crecen a una CAGR del 11,08% impulsadas por proyectos de energías renovables en zonas remotas.

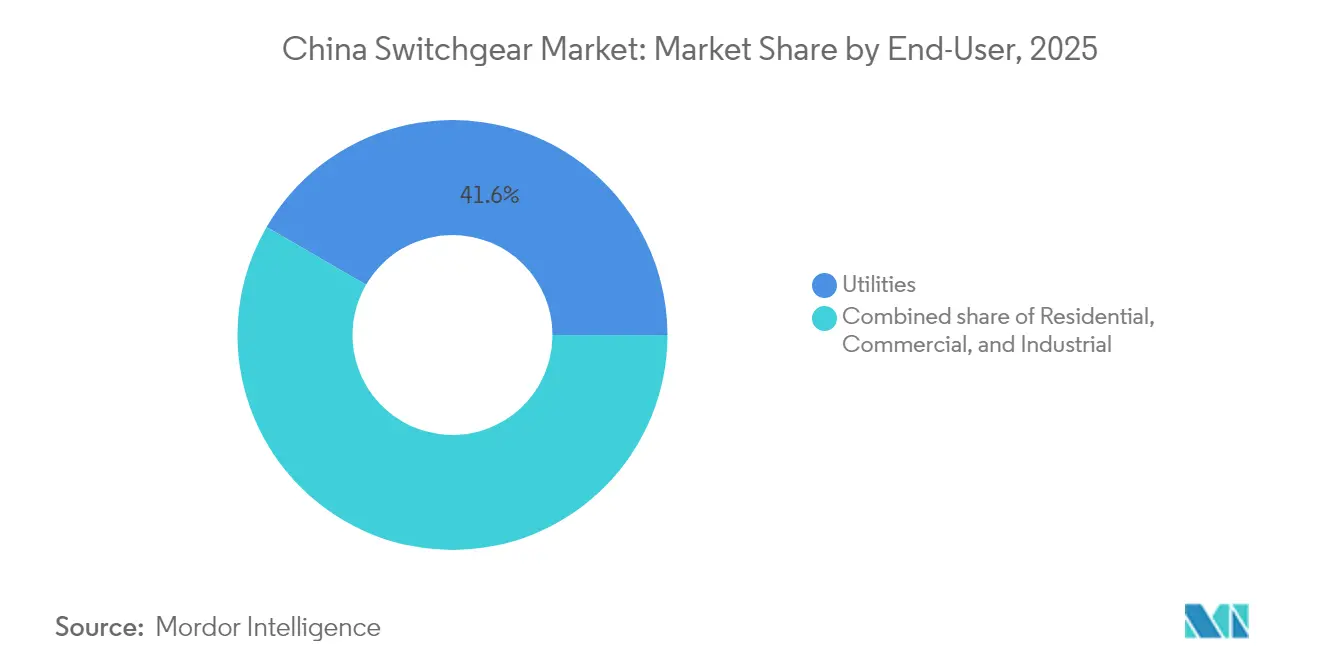

- Por usuario final, los servicios públicos captaron el 41,62% del gasto de 2025 y seguirán liderando con una CAGR del 8,97% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Maniobra de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desarrollo de líneas de transmisión de ultra-alta tensión | +2.10% | Corredores del noroeste hacia el este | Mediano plazo (2-4 años) |

| Adiciones de capacidad renovable que aceleran las actualizaciones | +1.80% | Energías renovables del oeste, costa de Jiangsu y Guangdong | Largo plazo (≥ 4 años) |

| Modernizaciones de redes inteligentes de distribución urbana | +1.30% | Ciudades de primer y segundo nivel | Mediano plazo (2-4 años) |

| Despliegue de centros de datos y 5G que impulsan la demanda de media tensión | +1.50% | Gran Área de la Bahía, Delta del Río Yangtze, Pekín-Tianjin-Hebei | Corto plazo (≤ 2 años) |

| Ciclo de reemplazo de equipos de maniobra ecológicos libres de SF₆ | +1.20% | Provincias costeras con políticas de emisiones estrictas | Largo plazo (≥ 4 años) |

| Equipos de maniobra digitales habilitados por inteligencia artificial | +1.00% | Despliegues piloto nacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desarrollo de Líneas de Transmisión de Ultra-Alta Tensión

China energizó la línea de CA de 1.000 kV Sichuan-Chongqing a finales de 2024, añadiendo 3,4 GW de capacidad de transferencia y encargando más de 200 bahías GIS con una clasificación de 1.100 kV.(1)Comisión Nacional de Desarrollo y Reforma, "UHV Transmission Investment Plan", ndrc.gov.cn Cada corredor eleva la demanda puntual de interruptores que interrumpen corrientes de falla de 63 kA. El Plan Quincenal de State Grid establece un gasto de capital anual en ultra-alta tensión cercano a CNY 500.000 millones, lo que se traduce en 15-18 nuevos enlaces interprovinciales para 2025 [NDRC.GOV.CN]. Los equipos de maniobra de alta tensión superan, por tanto, al mercado de equipos de maniobra de China en general, ya que los licitadores provinciales compiten por los cupos de suministro. Sin embargo, los topes de precios de aproximadamente CNY 2,5 millones por bahía de 1.100 kV limitan la expansión del margen bruto.

Adiciones de Capacidad Renovable que Aceleran las Actualizaciones de la Red

China añadió 217 GW de energía solar y 76 GW de energía eólica en 2024, elevando la capacidad acumulada de energías renovables por encima de 1.450 GW.(2)Administración Nacional de Energía, "2024 Renewable Installation Statistics", nea.gov.cn Los recursos basados en inversores necesitan una protección de actuación rápida que reconozca transitorios de subciclo. El concentrador eólico de Jiuquan en Gansu modernizó las subestaciones colectoras de 340 kV con relés IEC 61850-90-5, reduciendo los tiempos de disparo coordinado a 15 ms. Las actualizaciones del código de red nacional exigen que los nuevos proyectos superiores a 50 MW instalen equipos de maniobra con capacidad de soporte ante fallos, lo que añade entre un 8% y un 12% a los costos de la subestación, pero reduce el vertimiento. Los parques eólicos marítimos adoptan equipos submarinos de 66 kV que evitan plataformas y reducen el tiempo de instalación en un 30%.

Modernizaciones de Redes Inteligentes de Distribución Urbana

Las ciudades de primer nivel enfrentan cargas máximas crecientes derivadas de los vehículos eléctricos y el aire acondicionado. Las empresas distribuidoras especifican ahora unidades de red en anillo con aislamiento sólido, sensores integrados e interruptores habilitados con Modbus que envían datos en tiempo real a los centros de control. Shanghái ha exigido perfiles IEC 61850 para todos los alimentadores de 10 kV desde mediados de 2024, estimulando la demanda secundaria de armarios aptos para modernización que ocupan un 40% menos de espacio en planta. El ciclo de actualización sustenta la solidez de la media tensión dentro del mercado de equipos de maniobra de China durante el período 2025-2028.

Despliegue de Centros de Datos y 5G que Impulsa la Demanda de Media Tensión

El gasto en centros de datos de China alcanzó USD 47.230 millones en 2024 y podría duplicarse para 2030. Cada sala de 10 MW necesita entre cuatro y seis líneas de media tensión que reducen los suministros de las empresas de servicios públicos. Mientras tanto, las 680.000 nuevas estaciones base 5G instaladas en 2024 requieren unidades de red en anillo para exteriores que garantizan una disponibilidad del 99,99%. Los proveedores que ofrecen armarios compactos con grado de protección IP65 instalables por un solo equipo captan una cuota del mercado de equipos de maniobra de China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado costo de cumplimiento de la eliminación progresiva del SF₆ | -0.80% | Provincias costeras con aplicación estricta | Mediano plazo (2-4 años) |

| Compresión de márgenes por competencia de precios | -1.10% | Segmentos de baja tensión y aislados en aire a nivel nacional | Corto plazo (≤ 2 años) |

| Cuellos de botella en el suministro de chips de electrónica de potencia | -0.60% | Equipos de maniobra digitales y de CC en todo el país | Corto plazo (≤ 2 años) |

| Lenta estandarización de los protocolos de red | -0.40% | Variaciones de red provinciales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo de Cumplimiento de la Eliminación Progresiva del SF₆

Las empresas de servicios públicos que reemplazan bahías de SF₆ enfrentan desembolsos un 30% superiores a los precios originales, más CNY 150.000-250.000 por sitio para monitoreo continuo.(3) Los municipios más pequeños deben elegir entre costosas modernizaciones y el aumento de los pasivos por compensación de carbono en virtud del sistema nacional de comercio de emisiones (ETS). Los interruptores de vacío introducen sobretensiones de corte que requieren protección adicional contra sobretensiones transitorias, lo que añade entre un 6% y un 9% al costo de los materiales. Los consorcios de compras de Guangdong y Zhejiang negocian suministros plurianuales de fluorocetona para distribuir el riesgo, aunque no todas las empresas de servicios públicos disponen de este poder de negociación.

Compresión de Márgenes por Intensa Competencia Doméstica de Precios

Más de 100 fabricantes nacionales compiten en el segmento de paneles de baja tensión, lo que ha provocado una erosión de márgenes de 2-3 puntos porcentuales desde 2023. Las licitaciones provinciales a menudo adjudican contratos únicamente por precio, lo que empuja a los proveedores a agrupar software de IoT para preservar el valor. Las empresas de nivel medio que carecen de escala en investigación y desarrollo corren el riesgo de consolidación al luchar por financiar las actualizaciones digitales que exigen los compradores del mercado de equipos de maniobra chino.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tensión: El Crecimiento de la Alta Tensión se Acelera

Los equipos de baja tensión mantuvieron el 40,02% de los ingresos en 2025, sustentados por las construcciones residenciales y comerciales. Los productos de alta tensión entre 72,5 kV y 1.100 kV registran una pronunciada CAGR del 10,41%, lo que refleja quince nuevos proyectos de ultra-alta tensión en la cartera de State Grid. La media tensión sigue siendo la columna vertebral de las redes de distribución urbanas, aunque su participación disminuye levemente a medida que las unidades de alta tensión ganan mayor peso en la combinación de ingresos. El enlace de 1.000 kV Sichuan-Chongqing por sí solo requirió 220 bahías GIS aisladas con fluorocetona. Los interruptores automáticos en caja moldeada inteligentes de Schneider Electric con Modbus de conexión directa captaron el 22% de las ventas de MCCB en China en 2024. Las unidades de red en anillo con aislamiento sólido ahorran un 35% de espacio en planta, una ventaja decisiva donde el costo del suelo supera los CNY 80.000/m². Los retiros prematuros de equipos electromecánicos heredados instalados antes del año 2000 añaden una ola de reemplazos que sostiene la expansión de dos dígitos en alta tensión.

Se espera que el tamaño del mercado de equipos de maniobra de China para el segmento de alta tensión aumente de USD 12.830 millones en 2025 a USD 23.250 millones en 2031. Los productos de alta tensión ampliarán así su contribución a más del 44,60% de los ingresos totales en 2031. Por el contrario, se proyecta que la participación del mercado de equipos de maniobra de China correspondiente a los equipos de baja tensión caiga por debajo del 35,40% a medida que la demanda impulsada por los códigos de construcción pierda peso frente a las inversiones en red.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aislamiento: El Vacío y el Estado Sólido Disrumpen el Dominio del Aislamiento en Aire

Los sistemas aislados en aire representaron el 70,35% de las ventas de 2025. Sin embargo, las empresas de servicios públicos prefieren los interruptores de vacío que evitan la manipulación de gases de efecto invernadero. El vacío ya impulsa el 62% de los envíos de media tensión, y los diseños con dieléctrico sólido se orientan ahora hacia las regiones costeras donde la niebla salina acelera la corrosión metálica. La gama VD4 de ABB presume de 40.000 operaciones mecánicas y 100 interrupciones de fallas, lo que sustenta su amplia adopción. El GIS con fluoronitruro de Siemens, modelo 8DJH, superó las pruebas de tipo chinas en 2024 y entró en producción en serie en Jinan. Los equipos de maniobra con aislamiento sólido posicionan barras colectoras embebidas en epoxi dentro de carcasas compactas, reduciendo la huella en un 50%.

Se prevé que el tamaño del mercado de equipos de maniobra de China correspondiente a la categoría «otros» aumente de USD 9.780 millones en 2025 a USD 24.120 millones en 2031, lo que refleja una CAGR del 16,22%. Las unidades aisladas en aire siguen siendo líderes en precio para emplazamientos rurales de nueva construcción, aunque enfrentan una dilución gradual en entornos urbanos a medida que los costos del suelo y las normativas de emisiones se endurecen.

Por Tipo de Corriente: La CC Alcanza Masa Crítica

Los sistemas de CA siguen dominando con el 82,41%, pero las soluciones de CC crecen a un ritmo anual del 9,32%. Los corredores de CCAT a ±800 kV y ±1.100 kV, las granjas solares acopladas en CC y los corredores de carga rápida de 350 kW impulsan la demanda. La microrred de CC de 10 MW de Shenzhen se aísla de la red principal en menos de 1 ms mediante interruptores de estado sólido. Los interruptores de CCAT siguen siendo costosos, aunque la política favorece el abastecimiento local, lo que estimula la investigación y el desarrollo entre las empresas nacionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Instalación: La Prevalencia Interior se Encuentra con la Expansión Exterior

Los conjuntos de interior representaron el 80,85% en 2025, respaldados por subestaciones urbanas que valoran los entornos controlados. Los equipos de exterior registran una CAGR del 11,08% a medida que las bases de energías renovables del oeste y los parques eólicos marítimos requieren armarios con grado de protección IP65 resistentes a la arena, la sal y los extremos de temperatura. Las unidades modulares de exterior que integran relés de protección y pasarelas de comunicación reducen los costos de obras civiles en cerca de un 20%.

Por Usuario Final: Los Servicios Públicos Siguen Siendo el Ancla de la Demanda

Los servicios públicos representaron el 41,62% del gasto en 2025 y se expandirán a una CAGR del 8,97% a medida que la modernización de la red y la integración de energías renovables se intensifiquen. Los usuarios industriales actualizan a equipos de maniobra con filtrado de armónicos para cumplir los límites de la norma GB/T 14549, mientras que los edificios comerciales adoptan cuadros de baja tensión inteligentes vinculados con los sistemas de gestión de edificios.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Las provincias costeras orientales, Jiangsu, Zhejiang, Guangdong y Shandong, generaron el 47,60% de los ingresos de 2025. Jiangsu instaló 12 GW de energía eólica marítima el año pasado, requiriendo equipos de maniobra submarinos de 66 kV y colectores terrestres. El Gran Área de la Bahía implementa pilotos de subestaciones habilitadas con inteligencia artificial que anticipan fallos con seis meses de antelación. Las provincias del oeste, Gansu, Qinghai, Mongolia Interior y Xinjiang, aportaron el 28,30% de los ingresos a pesar de su escasa población, en virtud de su papel como bases de energía renovable. Las subestaciones en estas regiones especifican armarios exteriores con grado de protección IP65 capaces de soportar inviernos de -40 °C y veranos de +50 °C.

Las provincias del centro, Henan, Hubei, Hunan y Anhui, captaron el 16,20% de la demanda, impulsadas por los clusters de automoción y maquinaria. Zhengzhou y Wuhan despliegan pilotos de redes inteligentes que integran energía solar distribuida y almacenamiento en baterías, requiriendo equipos de maniobra bidireccionales. El noreste, Liaoning, Jilin y Heilongjiang, alcanzó una participación del 7,90% y está actualizando sus redes para dar soporte a la calefacción eléctrica. Las normativas provinciales sobre el SF₆ varían: Zhejiang y Guangdong aplican estándares más estrictos, acelerando la adopción del vacío. El Delta del Río Yangtze implementa pilotos de interconexión interprovincial de red que requieren perfiles IEC 61850 unificados.

Las ciudades de tercer nivel en Sichuan, Yunnan y Guizhou registran un crecimiento anual cercano al 12,60%, respaldado por la energía hidroeléctrica y la electrificación rural. A medida que aumentan las rentas disponibles, las modernizaciones residenciales contribuyen de forma modesta pero creciente a la demanda de baja tensión.

Panorama Competitivo

Los cinco principales proveedores, ABB, Siemens, Schneider Electric, CHINT Group y Pinggao Electric, ostentan aproximadamente el 35% del mercado de equipos de maniobra chino. Las multinacionales dominan las licitaciones de ultra-alta tensión aprovechando su avanzada investigación y desarrollo, mientras que los actores nacionales lideran en los pedidos de alta rotación de baja y media tensión. La expansión de la fábrica inteligente de ABB en Xiamen por USD 300 millones refuerza su presencia local. Siemens codesarrolla soluciones libres de SF₆ con empresas de servicios públicos provinciales. Schneider se asocia con la red de 8.000 distribuidores de CHINT para ampliar su alcance.

La consolidación doméstica continúa: la participación del 51% de TBEA en NR Electric creó un grupo de CNY 40.000 millones que abarca transformadores y relés de protección. Pinggao y China XD se benefician de sus vínculos con State Grid, aunque enfrentan reducciones de costos obligatorias. Empresas emergentes como Starpower Semiconductor captan capital para interruptores de CC de carburo de silicio destinados a granjas solares y cargadores de vehículos eléctricos. Las plataformas digitales que agrupan analíticas en la nube aseguran contratos de servicio valorados en un 12-15% de los ingresos, amortiguando la presión sobre los márgenes del hardware.

Líderes de la Industria de Equipos de Maniobra de China

Pinggao Group Co. Ltd

China XD Electric Co. Ltd

CHINT Group Co. Ltd

ABB Ltd (operaciones en China)

Siemens AG (operaciones en China)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Hitachi Energy entregó el primer GIS de 550 kV libre de SF₆ del mundo a State Grid, demostrando la viabilidad del diseño ecológico a gran escala.

- Mayo 2025: ABB finalizó la adquisición por USD 150 millones del negocio de accesorios de cableado de Siemens en China, ampliando los canales de edificios inteligentes.

- Marzo 2025: Las plantas de Hitachi Energy en Pekín y Datong obtuvieron el estatus de Fábrica Verde Nacional, comprometiéndose al uso de electricidad 100% libre de combustibles fósiles.

- Enero 2025: State Grid anunció un programa de inversión récord de USD 88.700 millones para 2025, centrado en la ultra-alta tensión y la digitalización.

Alcance del Informe del Mercado de Equipos de Maniobra de China

Un equipo de maniobra es un término asociado a la protección de los sistemas de potencia y se utiliza para regular, conectar o desconectar el circuito eléctrico y controlar el sistema de potencia eléctrica. Los distintos componentes de los equipos de maniobra son los interruptores automáticos, los seccionadores, los relés, los interruptores, los fusibles y los paneles de control. Se utiliza para desactivar el equipo con fines de prueba, mantenimiento y eliminación de fallos.

El Mercado de Equipos de Maniobra de China está segmentado por tensión, aislamiento, tipo de corriente, instalación y usuario final. Por tensión, el mercado se segmenta en baja tensión, media tensión y alta tensión. Por aislamiento, el mercado se segmenta en equipos de maniobra aislados en gas, equipos de maniobra aislados en aire y otros. Por tipo de corriente, el mercado se segmenta en equipos de maniobra en CA y equipos de maniobra en CC. Por instalación, el mercado se segmenta en interior y exterior; y por usuario final, el mercado se segmenta en servicios públicos, residencial, comercial e industrial. Para cada segmento, el dimensionamiento y las previsiones del mercado se han proporcionado en función del valor (USD).

| Baja Tensión |

| Media Tensión |

| Alta Tensión |

| Equipos de Maniobra Aislados en Gas (GIS) |

| Equipos de Maniobra Aislados en Aire (AIS) |

| Otros |

| Equipos de Maniobra en CA |

| Equipos de Maniobra en CC |

| Interior |

| Exterior |

| Servicios Públicos |

| Residencial |

| Comercial |

| Industrial |

| Por Tensión | Baja Tensión |

| Media Tensión | |

| Alta Tensión | |

| Por Aislamiento | Equipos de Maniobra Aislados en Gas (GIS) |

| Equipos de Maniobra Aislados en Aire (AIS) | |

| Otros | |

| Por Tipo de Corriente | Equipos de Maniobra en CA |

| Equipos de Maniobra en CC | |

| Por Instalación | Interior |

| Exterior | |

| Por Usuario Final | Servicios Públicos |

| Residencial | |

| Comercial | |

| Industrial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Equipos de Maniobra de China?

El tamaño del Mercado de Equipos de Maniobra de China fue de USD 33.620 millones en 2026 y se proyecta que alcance USD 50.380 millones en 2031.

¿Qué segmento crece más rápido dentro de los equipos de maniobra chinos?

Los equipos de alta tensión, impulsados por los proyectos de ultra-alta tensión, se expanden a una CAGR del 10,41% hasta 2031.

¿Qué tan estrictas son las nuevas regulaciones de SF₆ en China?

Los proyectos de normas limitan las tasas de fuga al 0,5% y exigen informes anuales, lo que en la práctica empuja a las empresas de servicios públicos hacia soluciones de vacío y fluoronitruro para 2028.

¿Por qué los equipos de maniobra de CC están ganando terreno?

El crecimiento en los enlaces de corriente continua de alta tensión (CCAT), las granjas solares acopladas en CC y los corredores de carga rápida de 350 kW eleva la demanda de equipos de maniobra de CC a una CAGR del 9,32%.

¿Qué provincias compran más equipos de maniobra?

Las provincias costeras de Jiangsu, Zhejiang, Guangdong y Shandong generaron conjuntamente el 47,60% de la demanda de 2025 debido a las densas cargas urbanas y las instalaciones de energía eólica marítima.

¿Quiénes son los principales proveedores en el sector de equipos de maniobra de China?

ABB, Siemens, Schneider Electric, CHINT Group y Pinggao Electric representan aproximadamente el 35% de los ingresos totales.

Última actualización de la página el: