Tamaño y Participación del Mercado de Baldosas Cerámicas y Sanitarios de GCC

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

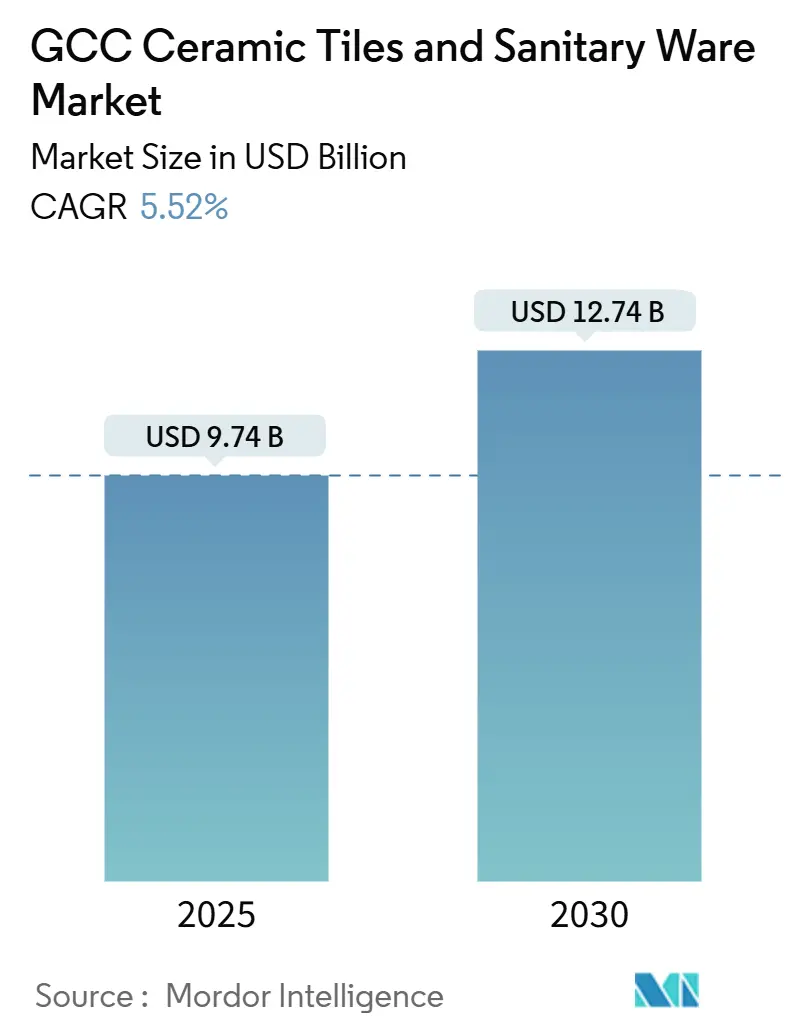

| Tamaño del Mercado (2025) | 9.74 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.74 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baldosas Cerámicas y Sanitarios de GCC por Mordor Intelligence

El tamaño del Mercado de Baldosas Cerámicas y Sanitarios de GCC se sitúa en 9,74 mil millones USD en 2025 y se proyecta que alcance los 12,74 mil millones USD en 2030, expandiéndose a una CAGR del 5,52%. La tendencia ascendente está anclada en las carteras de construcción de megaproyectos, códigos de eficiencia hídrica más estrictos y tendencias de premiumización que elevan los precios de venta promedio. Los programas de diversificación gubernamental en Arabia Saudita, los EAU y Qatar sostienen ciclos de adquisición plurianuales que protegen a los proveedores de las fluctuaciones habituales de la construcción. El rápido desarrollo hotelero, una base creciente de viviendas en propiedad y la adquisición habilitada por el comercio electrónico están ampliando la demanda potencial de baldosas y accesorios. Los productores locales continúan añadiendo capacidad, aunque enfrentan costos energéticos crecientes y una posible competencia si los derechos antidumping caducan. Las marcas globales profundizan su presencia regional para asegurar grandes contratos y cumplir con los requisitos de construcción sostenible que ahora influyen en cada proyecto importante.

Conclusiones Clave del Informe

- Por categoría de producto, las baldosas representaron el 63% de la participación en ingresos en 2024, mientras que se prevé que los artículos sanitarios crezcan a una CAGR del 7,2% hasta 2030.

- Por material, la cerámica captó el 68,5% de los ingresos en 2024; se proyecta que los artículos sanitarios de acrílico y perspex avancen a una CAGR del 7,4% hasta 2030.

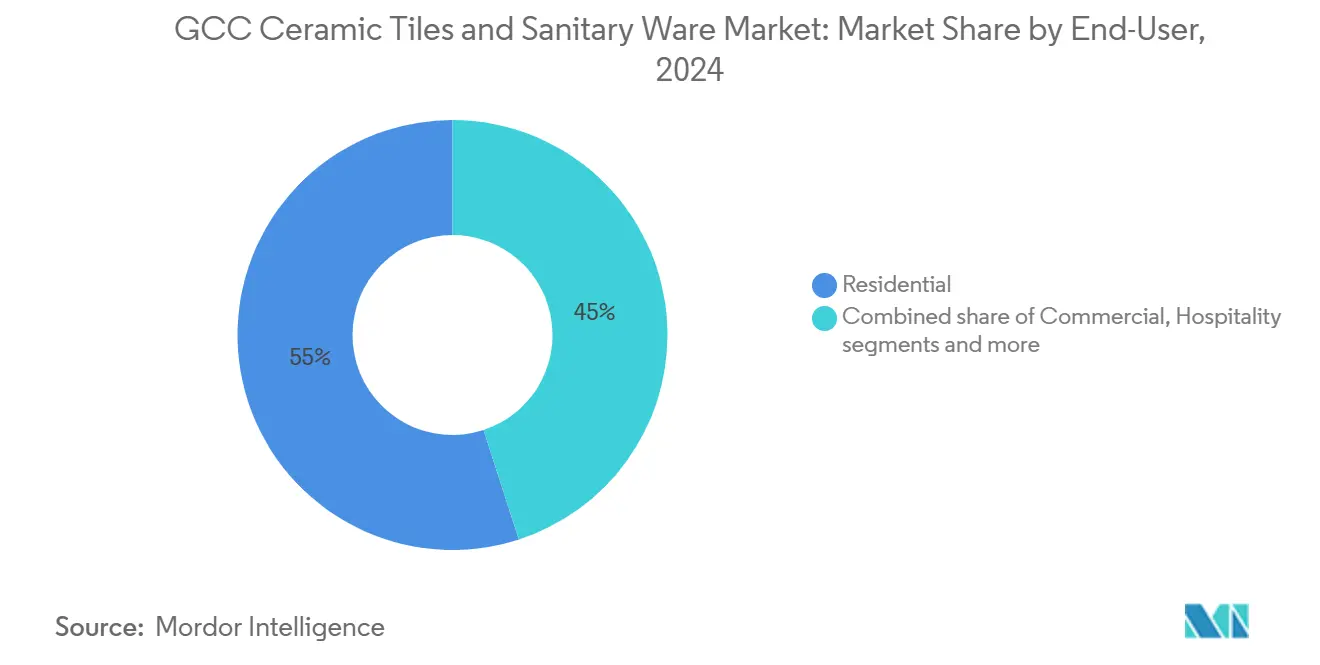

- Por usuario final, las aplicaciones residenciales representaron el 55% de la demanda en 2024, mientras que se espera que las instalaciones comerciales se expandan a una CAGR del 6,8% hasta 2030.

- Por tipo de construcción, el reemplazo y la renovación representaron el 39% de la participación en el tamaño del mercado de artículos sanitarios del CCG en 2024 y se prevé que crezca a una CAGR del 7,1% hasta 2030.

- Por país, Arabia Saudita lideró con el 37% de la participación en el mercado de artículos sanitarios del CCG en 2024, mientras que los EAU registran la CAGR más rápida a nivel de país, del 7,0%, hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Baldosas Cerámicas y Sanitarios de GCC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Megaproyectos respaldados por el gobierno bajo las Visiones del CCG | +1.8% | Arabia Saudita, EAU, Qatar | Largo plazo (≥ 4 años) |

| Aumento del gasto del consumidor en renovaciones del hogar y baños de lujo | +1.2% | EAU, Arabia Saudita, Qatar | Mediano plazo (2-4 años) |

| Cartera hotelera impulsada por el turismo que amplía la demanda premium | +1.0% | EAU, Arabia Saudita, Qatar | Mediano plazo (2-4 años) |

| Etiquetado obligatorio de eficiencia hídrica que acelera los artículos sanitarios de bajo caudal | +0.8% | En todo el CCG | Corto plazo (≤ 2 años) |

| Módulos de baño prefabricados fuera de obra que multiplican la demanda de baldosas terminadas en fábrica | +0.5% | EAU, Arabia Saudita | Mediano plazo (2-4 años) |

| Créditos de construcción sostenible que impulsan la cerámica con contenido reciclado | +0.4% | EAU, Qatar, Arabia Saudita | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Megaproyectos Respaldados por el Gobierno bajo las Visiones del CCG

Los gigaproyectos saudíes como NEOM, el Proyecto del Mar Rojo y Qiddiya especifican cada uno millones de metros cuadrados de baldosas y grandes volúmenes de accesorios sanitarios avanzados. La escala misma estabiliza el mercado de artículos sanitarios del CCG al asegurar acuerdos de compra plurianuales y obligar a los fabricantes a localizar su capacidad[1]RAK Ceramics, "Informe ESG 2023," rakceramics.com. Programas de diversificación comparables en los EAU y Qatar siguen vías similares, renovando continuamente las carteras de licitaciones que respaldan tanto los segmentos de productos básicos como los premium del mercado de artículos sanitarios del CCG.

Aumento del Gasto del Consumidor en Renovaciones del Hogar y Baños de Lujo

El Programa para Compradores de Primera Vivienda de 90.000 millones de AED en los EAU desencadenó un aumento en villas y apartamentos en propiedad, donde los compradores priorizan inodoros inteligentes, bañeras exentas y grifería de diseño[2]Arabian Business, "Los EAU lanzan el nuevo catálogo ampliado de la 'Plataforma de Adquisición Digital'," arabianbusiness.com. Los ciclos de renovación más cortos se traducen en oportunidades de ingresos recurrentes, impulsando el mercado de artículos sanitarios del CCG a medida que los propietarios buscan mejoras orientadas al estatus y accesorios de bajo consumo de agua que satisfagan los nuevos códigos de construcción sostenible.

Cartera Hotelera Impulsada por el Turismo que Amplía la Demanda Premium

Más de 400.000 habitaciones de hotel están en construcción o planificación en toda la región hasta 2030, con aproximadamente 48.000 habitaciones solo en los EAU. Cada habitación necesita múltiples accesorios, lo que genera una demanda desproporcionada de losas de gran formato y artículos sanitarios inteligentes. Los estándares de hostelería requieren una sustitución más rápida, lo que proporciona a los proveedores un ciclo de renovación fiable y refuerza el crecimiento en valor del mercado de artículos sanitarios del CCG.

Etiquetado Obligatorio de Eficiencia Hídrica que Acelera los Artículos Sanitarios de Bajo Caudal

Sistemas como ESTIDAMA Pearl de Abu Dabi, Al Sa'fat de Dubái, GSAS de Qatar y el Código de Construcción Saudí 701 exigen inodoros de doble descarga y grifos de bajo caudal. Estas normativas desplazan los accesorios obsoletos y elevan los productos certificados, una transición que orienta la adquisición hacia marcas establecidas capaces de documentar el cumplimiento y, por tanto, amplía el mercado de artículos sanitarios del CCG.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de materias primas y energía | -0.6% | Arabia Saudita, EAU | Corto plazo (≤ 2 años) |

| Guerras de precios impulsadas por importaciones de baldosas asiáticas de bajo costo | -0.5% | En todo el CCG | Mediano plazo (2-4 años) |

| Alto riesgo de rotura para losas de gran formato | -0.3% | Arabia Saudita, EAU, Qatar | Corto plazo (≤ 2 años) |

| Lenta adopción por parte de los contratistas de la adquisición por comercio electrónico | -0.2% | En todo el CCG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Materias Primas y Energía

El gas natural representa aproximadamente la mitad de los costos operativos de los hornos. El gas industrial saudí aumentó de 0,75 a 1,25 USD por MMBtu, y nuevas subidas siguen siendo plausibles. La compresión de márgenes ya redujo el beneficio neto de Saudi Ceramics en el primer semestre de 2024 en un 90% a pesar de unas ventas totales estables. Una exposición similar existe entre los productores locales, lo que supone un lastre para los beneficios a corto plazo y para la capacidad de reinversión dentro del mercado de artículos sanitarios del CCG.

Guerras de Precios Impulsadas por Importaciones de Baldosas Asiáticas de Bajo Costo

Los derechos antidumping sobre las importaciones de baldosas chinas e indias están programados para una revisión de extinción en junio de 2025. Una reversión podría reintroducir inventario con precios un 20% más bajos que la producción regional, presionando los precios de venta y la rentabilidad. Dicha competencia se propagaría a través de las redes de distribuidores, moderando la expansión en valor del mercado de artículos sanitarios del CCG.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Artículos Sanitarios Superan a las Baldosas en Adopción Tecnológica

El segmento generó el 63% de los ingresos totales procedentes de baldosas en 2024, aunque se prevé que los artículos sanitarios crezcan más rápido a una CAGR del 7,2% hasta 2030. Los accesorios premium, incluidos los inodoros inteligentes con análisis de higiene basados en aplicaciones, elevan los márgenes y acortan los intervalos de sustitución. La continua construcción hotelera y las renovaciones de viviendas en propiedad aportan un volumen constante. Las losas de gran formato siguen dominando los acabados de vestíbulos y fachadas, pero los baños de diseño generan el mayor valor para el mercado de artículos sanitarios del CCG. El cambio en la combinación de productos respalda los movimientos de los fabricantes hacia la parte superior de la curva de precios, mejorando así la resiliencia del mercado de artículos sanitarios del CCG.

La creciente inversión en grifería habilitada para IoT y cisternas sin contacto subraya una mentalidad que prioriza la tecnología entre los promotores y propietarios. Las economías de escala derivadas de nuevas líneas locales reducen los plazos de entrega para las baldosas básicas, lo que permite que la capacidad de las plantas se oriente hacia accesorios de valor añadido. Este equilibrio permite a los productores defender su cuota incluso si los derechos antidumping caducan. La tendencia alcista de los artículos sanitarios sustenta, por tanto, un crecimiento sostenible a largo plazo en el mercado de artículos sanitarios del CCG.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Acrílico Gana Impulso en Proyectos Centrados en el Bienestar

La cerámica retuvo el 68,5% de los ingresos en 2024 gracias a su asequibilidad y resistencia, aunque las bañeras acrílicas ligeras ganaron una rápida adopción en baños de estilo spa en hoteles de lujo. La previsión de CAGR del 7,4% para el acrílico y el perspex hasta 2030 se debe a la moldeabilidad que permite unidades exentas, características de cromoterapia y menores costos de transporte. Estos atributos se alinean con las preferencias de los consumidores por el bienestar, impulsando más pedidos hacia materiales de mayor margen que elevan el tamaño del mercado de artículos sanitarios del CCG en el segmento premium.

Las losas de porcelana, apreciadas por su baja porosidad y acabados sin juntas, mantienen su relevancia en zonas de alto tráfico. Los fabricantes añaden contenido reciclado a las líneas de porcelana para cumplir con los créditos de construcción sostenible, mitigando la volatilidad de las materias primas. Esta cartera evolutiva preserva la presencia masiva de la cerámica mientras permite al acrílico y la porcelana perseguir nichos de alta gama, diversificando conjuntamente los flujos de ingresos dentro del mercado de artículos sanitarios del CCG.

Por Usuario Final: Las Instalaciones Comerciales se Aceleran por la Demanda de Hostelería

Los compradores residenciales impulsaron el 55% del valor de 2024, principalmente a través de propietarios de primera vivienda que buscan soluciones cerámicas de gama media. Sin embargo, los espacios comerciales, liderados por hoteles y centros comerciales, crecerán a una CAGR del 6,8% en medio de una cartera regional de 400.000 habitaciones. Las especificaciones de hostelería de losas de gran formato y accesorios activados por sensores elevan los precios de venta promedio y reducen los intervalos de sustitución a cinco-siete años. Esta cadencia intensifica la demanda de servicios de respuesta rápida, ayudando a los proveedores a asegurar negocios recurrentes y a estabilizar las previsiones para el mercado de artículos sanitarios del CCG.

Las construcciones institucionales como hospitales y escuelas también se benefician de los mandatos de ahorro de agua, elevando los estándares de adquisición. Los proveedores que ofrecen documentación de cumplimiento y contratos de servicio obtienen una ventaja, consolidando aún más el crecimiento de la cuota comercial dentro del mercado de artículos sanitarios del CCG.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La Renovación Supera a la Nueva Construcción en Tasa de Crecimiento

La nueva construcción sigue representando el 61% de los ingresos, aunque se prevé que la renovación crezca a una CAGR del 7,1%, superando a los nuevos proyectos en 100 puntos básicos. Los hoteles envejecidos en Dubái y las torres residenciales de mediados de la década de 2000 enfrentan la presión de los inquilinos por acabados modernos y accesorios de ahorro de agua. A medida que los propietarios actualizan los interiores para cumplir con la normativa, el gasto en renovación se convierte en un contribuyente estable al tamaño del mercado de artículos sanitarios del CCG.

Los ciclos de renovación más rápidos favorecen las soluciones modulares y los sistemas adhesivos que reducen el tiempo de inactividad. Los fabricantes que suministran tanto el producto como la formación sobre materiales de fraguado rápido ganan licitaciones y aseguran el mantenimiento posventa. Estos servicios fidelizan a los clientes y amortiguan el mercado de artículos sanitarios del CCG frente a las desaceleraciones macroeconómicas de la construcción.

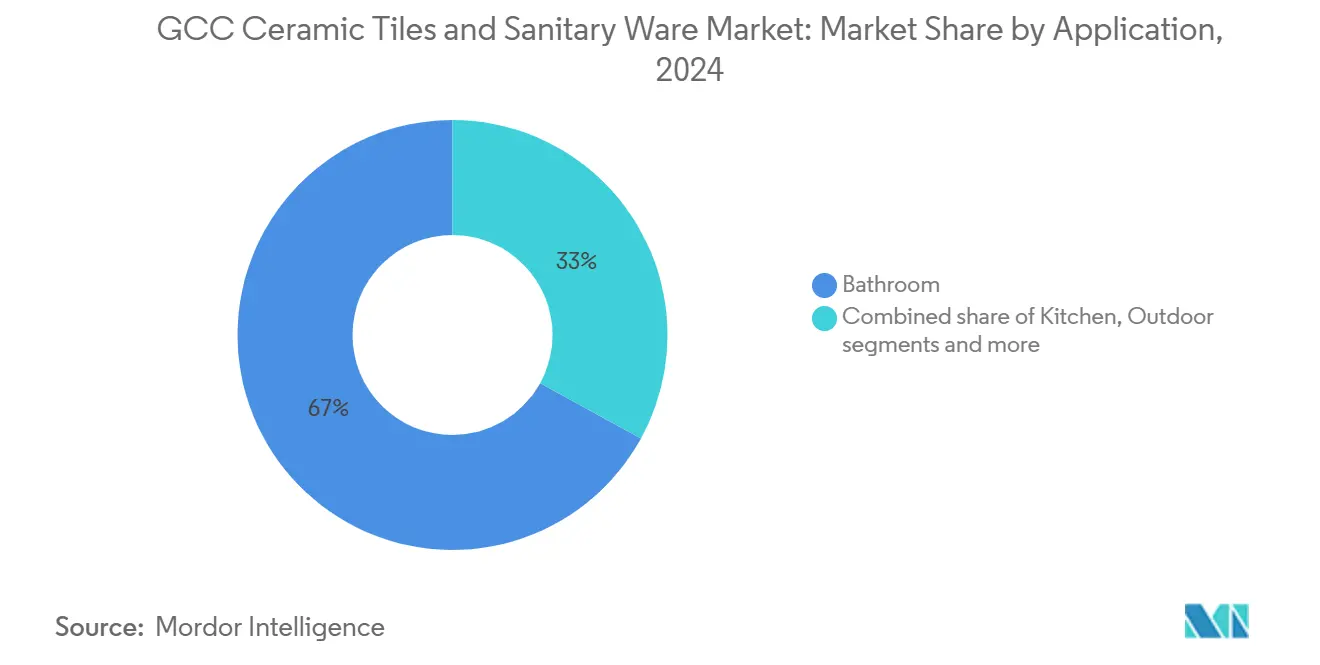

Por Aplicación: Las Cocinas Acortan Distancias con el Dominio de los Baños

Los baños absorbieron el 67% del valor en 2024 porque cada unidad requiere múltiples accesorios y una amplia cobertura de baldosas. Sin embargo, la vida en espacios abiertos está transformando las cocinas en centros sociales que exigen atención al diseño. Se prevé que las aplicaciones de cocina crezcan a una CAGR del 6,6% a medida que los propietarios instalan salpicaderos de losas de porcelana y encimeras integradas. Los módulos de cocina modulares importados para torres residenciales generan pedidos directos de fábrica, comprimiendo las cadenas de suministro pero creando escala para el mercado de artículos sanitarios del CCG.

Las aplicaciones exteriores y de piscinas ganan relevancia en villas y complejos turísticos de lujo, utilizando pavimentos antideslizantes y mosaicos decorativos que resisten los climas desérticos. Estos nichos elevan marginalmente el volumen pero ofrecen márgenes sólidos, apoyando el extremo superior de la industria de artículos sanitarios del CCG.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los Pedidos Digitales Ganan Escala

Los puntos de venta físicos siguen manteniendo una cuota del 72% porque el contacto directo con el producto sigue siendo crucial para las decisiones de alto valor. Sin embargo, la Plataforma de Adquisición Digital de los EAU demostró que la licitación digital puede reducir los ciclos de compra de 60 días a seis minutos. Por tanto, se espera que los canales en línea crezcan a una CAGR del 12,0%, la más rápida de cualquier canal, permitiendo a los contratistas comparar precios y especificaciones en tiempo real. Los contratos directos B2B con promotores ya representan el 18% del volumen y aumentan a medida que los megaproyectos aseguran suministros plurianuales a precios fijos. Estos cambios de canal diluyen el poder de los minoristas tradicionales, pero amplían el alcance, impulsando una mayor penetración del mercado de artículos sanitarios del CCG.

Los proveedores que integran salas de exposición virtuales, visualizadores de realidad aumentada y entrega de muestras mantienen la influencia en el diseño mientras capturan eficiencias digitales. La competencia omnicanal se convierte en un factor decisivo para sostener el crecimiento y defender los márgenes en todo el mercado de artículos sanitarios del CCG.

Análisis Geográfico

Arabia Saudita generó el 37% de los ingresos de 2024, anclada por los gigaproyectos de Visión 2030 que colectivamente demandan millones de accesorios cada año. El mayor IVA del reino y las posibles subidas del precio del gas presionan los márgenes, aunque la financiación soberana amortigua los plazos de los proyectos, proporcionando a los proveedores certeza de volumen y reforzando el papel de ancla de Arabia Saudita en el mercado de artículos sanitarios del CCG. La protección antidumping sigue siendo fundamental; una revisión desfavorable en 2025 podría atraer importaciones asiáticas de menor costo y presionar a los productores nacionales.

Los EAU mantuvieron una cuota del 31% en 2024 y se prevé que crezcan más rápido a una CAGR del 7,0%. Una cartera de 48.000 habitaciones de hotel y 90.000 millones de AED en compras de primera vivienda sustentan una construcción robusta. Los códigos de eficiencia hídrica y los mandatos de adquisición electrónica aceleran la adopción de accesorios inteligentes conformes, elevando así la captura de valor en el mercado de artículos sanitarios del CCG. La inversión en salas de exposición sigue siendo intensa en Dubái y Abu Dabi, aunque los pedidos en línea están escalando rápidamente, especialmente para artículos básicos de reposición.

El impulso de infraestructura poscopas del mundo de Qatar elevó los permisos de construcción mensuales en un 36% en julio de 2024[3]Commercial Interior Design, "Diseño de superficies: Cómo los diseñadores de Oriente Medio están repensando la materialidad," commercialinteriordesign.com. Las normas de construcción sostenible GSAS favorecen los productos certificados, ofreciendo una cuota premium para las marcas con rendimiento documentado. Kuwait, Baréin y Omán contribuyen con porciones menores, pero se labran nichos en residencias de lujo y complejos boutique donde la diferenciación de diseño exige altos márgenes. Colectivamente, estos submercados enriquecen las carteras de los proveedores y refuerzan la diversidad de la demanda dentro del mercado de artículos sanitarios del CCG.

Panorama Competitivo

Los grandes actores locales RAK Ceramics y Saudi Ceramics mantienen ventajas de escala, aunque el aumento de los costos energéticos y la posible caducidad de los derechos ponen a prueba el poder de fijación de precios. RAK Ceramics invirtió 49,9 millones de USD en mejoras de hornos y automatización de fábricas inteligentes durante 2024, aunque sus ingresos por artículos sanitarios cayeron un 8,6% en el mismo año. Saudi Ceramics puso en marcha una planta de baldosas de 8,25 millones de m² en el primer trimestre de 2024 para satisfacer la demanda prevista, pero vio cómo el beneficio neto se desplomaba a medida que los costos del gas aumentaban.

Los actores internacionales intensifican la presión competitiva. Grohe inauguró una planta de 26.000 m² en Dammam en 2024 y lanzó giras de formación para instaladores en todo el país. Kohler estableció su sede en Riad en diciembre de 2024 para anclar las operaciones en Oriente Medio, mientras que Villeroy & Boch completó una adquisición de Ideal Standard por 600 millones de EUR, consolidando la distribución premium. Estos movimientos acortan los plazos de entrega y refuerzan las redes de posventa, posicionando a las marcas globales para ganar contratos hoteleros y gubernamentales que definen los segmentos de alto valor del mercado de artículos sanitarios del CCG.

El espacio estratégico sin explotar se centra en módulos prefabricados, comercio electrónico y sostenibilidad verificada. Pocos proveedores agrupan aún baldosas, accesorios, adhesivo y formación de instalación rápida en una sola oferta. La adquisición digital sigue en una fase de crecimiento temprano, creando espacio para los pioneros con motores de precios fáciles de usar y visualización de realidad aumentada. Las Declaraciones de Producto Ambiental siguen ausentes en muchas líneas regionales, lo que otorga a las empresas conformes una sólida ventaja en las licitaciones a medida que los códigos de construcción sostenible se endurecen. El campo competitivo favorece, por tanto, a las empresas que combinan producción localizada, servicio digital y credenciales de sostenibilidad para capturar las primas emergentes dentro del mercado de artículos sanitarios del CCG.

Líderes de la Industria de Baldosas Cerámicas y Sanitarios de GCC

RAK Ceramics

Saudi Ceramic Company

Al Anwar Ceramic Tiles Co.

Jaquar Middle East

Riyadh Ceramics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Kohler inauguró su sede regional en Riad para profundizar el compromiso con los gigaproyectos saudíes.

- Octubre de 2024: Grohe lanzó un Pro Tour en múltiples ciudades de Arabia Saudita para formar a fontaneros en accesorios sin contacto y de bajo consumo de agua.

- Septiembre de 2024: RAK Ceramics presentó bañeras acrílicas de resina reciclada dirigidas a proyectos de hostelería centrados en el bienestar.

- Febrero de 2024: RAK Ceramics firmó un acuerdo de suministro de dos años con Azizi Developments para proyectos residenciales y de uso mixto.

Alcance del Informe del Mercado de Baldosas Cerámicas y Sanitarios de GCC

El Mercado de Baldosas Cerámicas y Sanitarios de GCC está segmentado por producto, material, usuario final, tipo de construcción, aplicación, canal de distribución y país. Por producto, el mercado se segmenta en baldosas y sanitarios. Por material, el mercado se segmenta en cerámica, porcelana, cerámica esmaltada, cerámica no esmaltada o vitrificada, y otros, incluidos gres, acrílico y metal. Por usuario final, el mercado se segmenta en residencial, comercial, hotelero e industrial o institucional. Por tipo de construcción, el mercado se segmenta en construcción nueva y reemplazo y renovación. Por aplicación, el mercado se segmenta en baño, cocina, exterior o paisajismo, y piscinas y elementos acuáticos. Por canal de distribución, el mercado se segmenta en venta minorista fuera de línea, incluidas tiendas especializadas, venta directa a proyectos o empresa a empresa, y en línea o comercio electrónico. Por país, el mercado se segmenta en los Emiratos Árabes Unidos, Arabia Saudita, Qatar, Kuwait, Baréin y Omán. El informe proporciona el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Baldosas | Baldosas de Suelo |

| Baldosas de Pared | |

| Baldosas Decorativas y de Mosaico | |

| Baldosas Exteriores y Antideslizantes | |

| Artículos Sanitarios | Inodoros |

| Lavabos | |

| Cisternas | |

| Bidés | |

| Pedestales | |

| Urinarios |

| Cerámica |

| Porcelana |

| Cerámica Esmaltada |

| Cerámica No Esmaltada y Vitrificada |

| Otros (Gres, Acrílico, Metal) |

| Residencial |

| Comercial |

| Hostelería |

| Industrial e Institucional |

| Nueva Construcción |

| Reemplazo y Renovación |

| Baño |

| Cocina |

| Exterior y Paisajismo |

| Piscinas y Elementos Acuáticos |

| Venta Minorista Fuera de Línea (Tiendas Especializadas) |

| Directo a Proyecto y B2B |

| En Línea y Comercio Electrónico |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Qatar |

| Kuwait |

| Baréin |

| Omán |

| Por Producto | Baldosas | Baldosas de Suelo |

| Baldosas de Pared | ||

| Baldosas Decorativas y de Mosaico | ||

| Baldosas Exteriores y Antideslizantes | ||

| Artículos Sanitarios | Inodoros | |

| Lavabos | ||

| Cisternas | ||

| Bidés | ||

| Pedestales | ||

| Urinarios | ||

| Por Material | Cerámica | |

| Porcelana | ||

| Cerámica Esmaltada | ||

| Cerámica No Esmaltada y Vitrificada | ||

| Otros (Gres, Acrílico, Metal) | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Hostelería | ||

| Industrial e Institucional | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Reemplazo y Renovación | ||

| Por Aplicación | Baño | |

| Cocina | ||

| Exterior y Paisajismo | ||

| Piscinas y Elementos Acuáticos | ||

| Por Canal de Distribución | Venta Minorista Fuera de Línea (Tiendas Especializadas) | |

| Directo a Proyecto y B2B | ||

| En Línea y Comercio Electrónico | ||

| Por País | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Qatar | ||

| Kuwait | ||

| Baréin | ||

| Omán | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de artículos sanitarios del CCG?

El mercado está valorado en 9.740 millones de USD en 2025.

¿A qué velocidad se espera que crezca la demanda hasta 2030?

Se proyecta que las ventas aumenten a una CAGR del 5,52% para alcanzar los 12.740 millones de USD en 2030.

¿Qué país registra la mayor participación de mercado?

Arabia Saudita mantuvo el 37% de los ingresos regionales en 2024.

¿Por qué los proyectos de renovación están ganando terreno?

El parque residencial y hotelero envejecido en Dubái y Riad enfrenta actualizaciones normativas y expectativas de los consumidores, impulsando la demanda de renovación a una CAGR del 7,1%.

¿Qué importancia tiene la adquisición por comercio electrónico?

Se espera que los canales en línea se expandan un 12% anual a medida que las plataformas digitales acortan los ciclos de compra y aumentan la transparencia de precios.

Última actualización de la página el: