Tamaño y Participación del Mercado de Pubertad Precoz Central

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

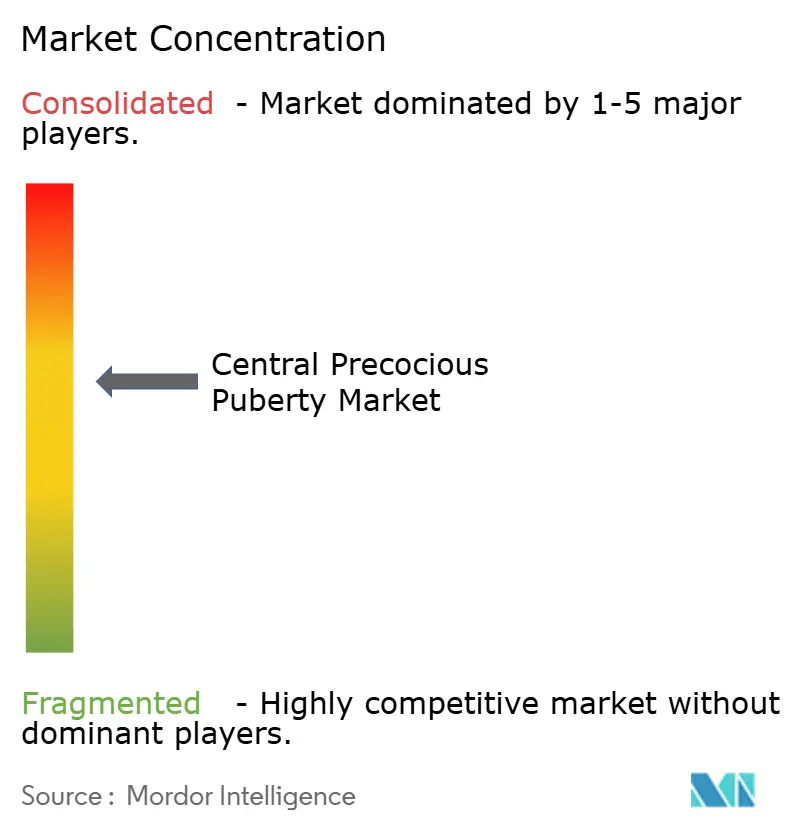

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pubertad Precoz Central por Mordor Intelligence

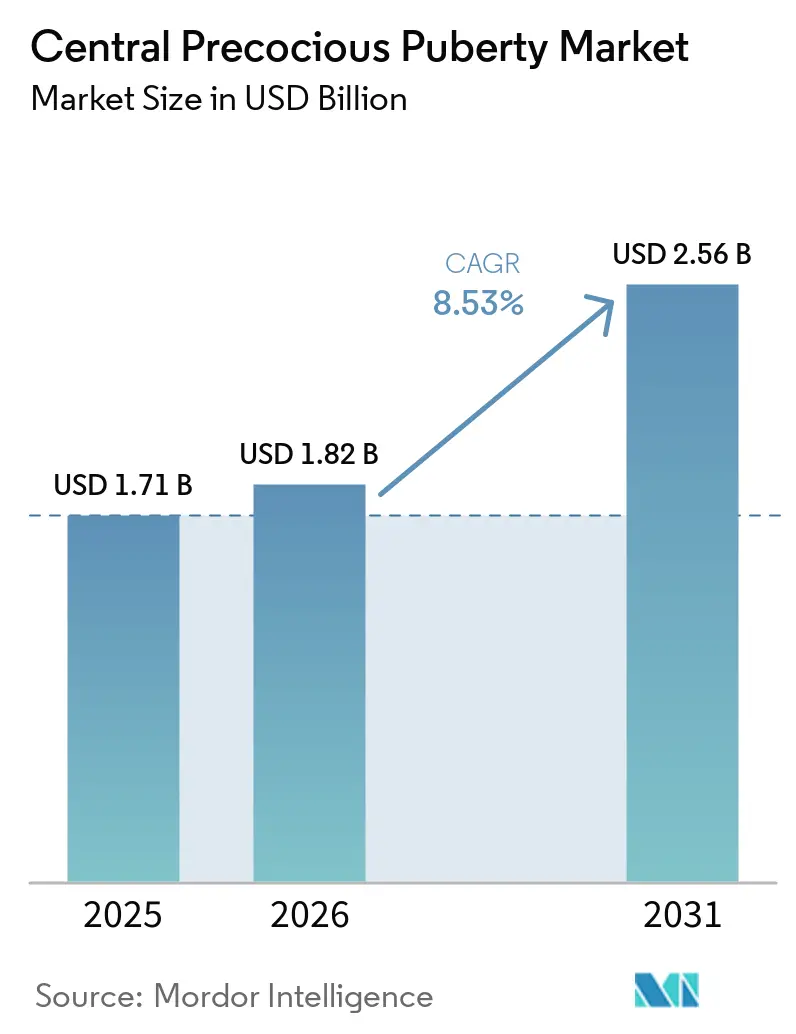

Se espera que el tamaño del Mercado de Pubertad Precoz Central aumente de USD 1,71 mil millones en 2025 a USD 1,82 mil millones en 2026 y alcance USD 2,56 mil millones en 2031, creciendo a una CAGR del 8,53% durante 2026-2031.

La demanda está aumentando a medida que los médicos diagnostican antes con ensayos de LH ultrasensibles y puntos de corte estandarizados que acortan las vías de prueba en la práctica rutinaria. Las actualizaciones de los criterios de los pagadores en los Estados Unidos están ampliando el acceso a los análogos de GnRH de acción prolongada, lo que está desplazando la prescripción hacia formatos de dosificación semestral e investigacional anual que mejoran la adherencia y el flujo de la clínica. Al mismo tiempo, el mercado de pubertad precoz central se está adaptando a la fragilidad del suministro de inyectables de microesferas biodegradables, ya que las escaseces documentadas en los principales mercados subrayan la necesidad de una fabricación diversificada. El enfoque competitivo está inclinándose desde la novedad de la molécula hacia las plataformas de administración, con depósitos de seis meses consolidando participación y las primeras formulaciones anuales de triptorelina avanzando en ensayos de fase tardía, marcando el tono para la próxima fase del mercado de pubertad precoz central.

Conclusiones Clave del Informe

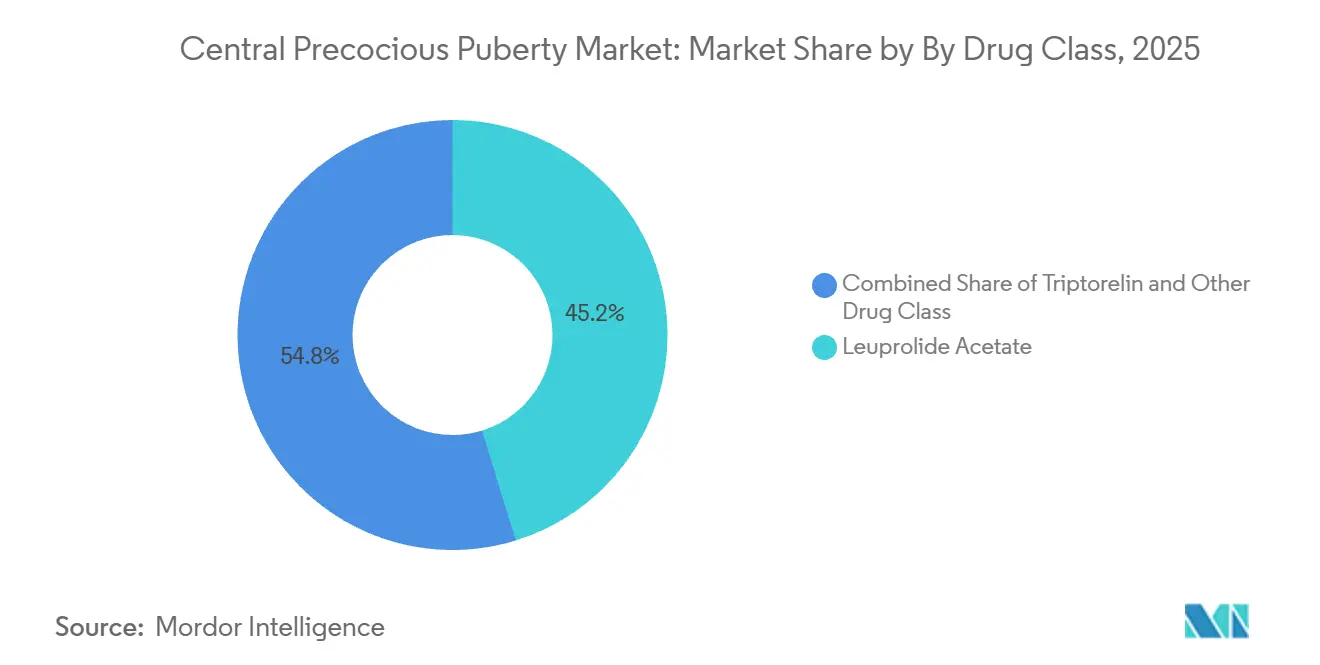

Por clase de fármaco, el acetato de leuprolida lideró con una participación de ingresos del 45,24% en 2025, mientras que se proyecta que la triptorelina se expanda a una CAGR del 7,49% hasta 2031.

Por canal de distribución, las farmacias hospitalarias mantuvieron una participación del 40,12% en 2025, mientras que se prevé que las farmacias en línea crezcan a una CAGR del 7,88% hasta 2031.

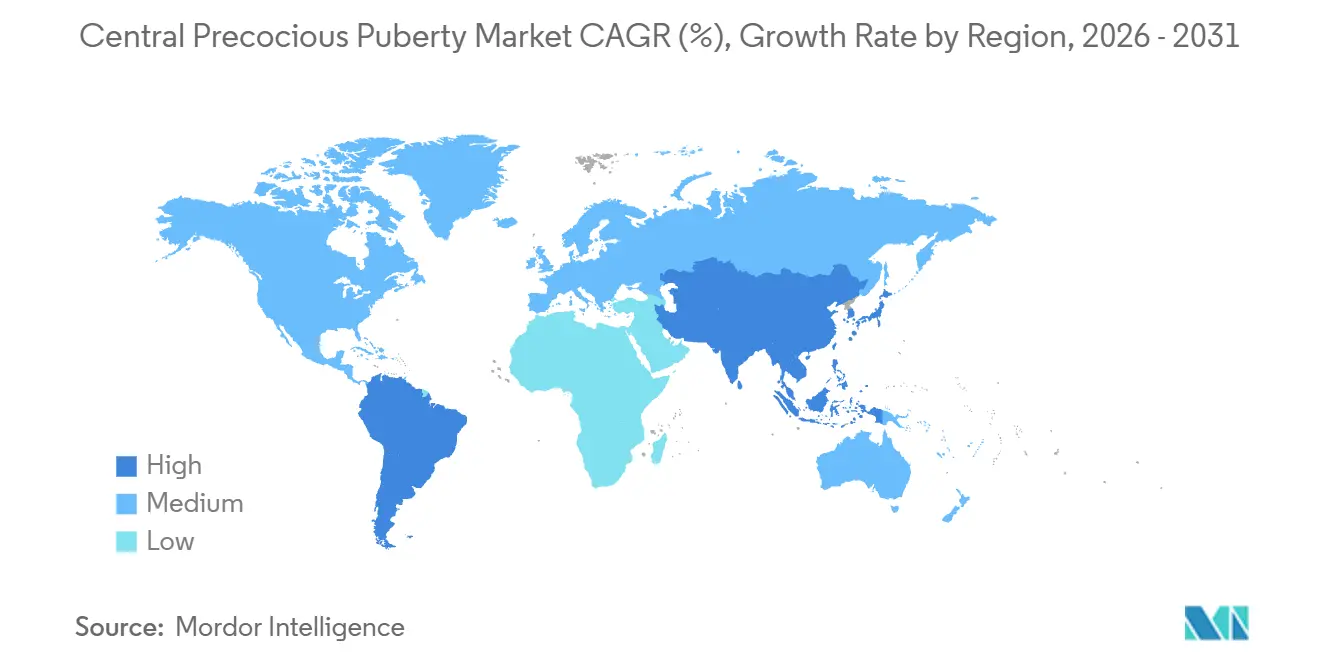

Por geografía, América del Norte representó el 43,11% en 2025, mientras que Asia-Pacífico está previsto que crezca al 8,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pubertad Precoz Central

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia Vinculada a la Obesidad Pediátrica y la Exposición a Disruptores Endocrinos | +1.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de Depósitos e Implantes de Análogos de GnRH de Acción Prolongada | +2.1% | Global, con ganancias tempranas en Estados Unidos, Alemania, Corea del Sur | Mediano plazo (2-4 años) |

| Mayor Reembolso que Amplía el Acceso al Tratamiento | +1.3% | América del Norte y núcleo de la UE, con extensión a APAC | Largo plazo (≥ 4 años) |

| Mejores Ensayos de LH Ultrasensibles que Impulsan el Diagnóstico Temprano | +0.9% | Global, adopción más alta en Estados Unidos, Países Bajos, China | Corto plazo (≤ 2 años) |

| Plataformas de Tele-Endocrinología que Aumentan el Alcance de los Especialistas | +0.7% | Nacional, con ganancias tempranas en zonas rurales de Estados Unidos | Largo plazo (≥ 4 años) |

| Antagonistas Orales de GnRH en Desarrollo que Prometen Terapia sin Agujas | +0.6% | Global, pendiente de datos pediátricos de FC/FD | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia Vinculada a la Obesidad Pediátrica y la Exposición a Disruptores Endocrinos

La obesidad infantil está vinculada a una activación más rápida del eje hipotalámico-pituitario-gonadal, y la prevalencia reportada de pubertad precoz central en niñas con obesidad alcanzó el 48% frente al 8,73% en cohortes de peso normal[1]"Consecuencias Endocrinas de la Obesidad Infantil," Frontiers in Endocrinology. La señalización elevada de leptina y kisspeptina parece contribuir a una telarquia y menarquia más tempranas en estas poblaciones, lo que mantiene un flujo constante de pacientes hacia el mercado de pubertad precoz central. Las mezclas de sustancias químicas disruptoras endocrinas de baja dosis también se correlacionan con cambios en el microbioma intestinal, incluidas disminuciones reportadas de Lactobacillus del 40% en estudios humanos y del 58% en modelos de roedores. Los trabajos de modelización sugirieron que los mediadores del eje intestino-cerebro explicaban el 68% de la varianza interna del riesgo de pubertad temprana a dosis experimentales bajas, lo que eleva las expectativas de incidencia a largo plazo independientemente del acceso a la atención médica. A medida que los reguladores continúan reevaluando los límites de exposición a sustancias con actividad endocrina, es probable que las vías de atención para el cribado y tratamiento más tempranos sigan siendo una prioridad de planificación para el mercado de pubertad precoz central.

Adopción de Depósitos e Implantes de Análogos de GnRH de Acción Prolongada

Los formatos de depósito de seis meses están reduciendo la frecuencia de visitas y mejorando la adherencia, respaldados por datos de Fase III que muestran que el 94% de los pacientes pediátricos con mesilato de leuprolida 42 mg lograron una supresión de LH por debajo de 4 mUI/mL en la Semana 24 con significación estadística. La dosificación anual se está acercando, con una formulación de triptorelina de 12 meses que completó la inscripción en Fase III en múltiples países y con el objetivo de una presentación ante la autoridad regulatoria de EE. UU. en 2026. A medida que las familias reducen las visitas a la clínica en relación con los calendarios mensuales, los costos indirectos y las ausencias escolares o laborales también disminuyen, lo que respalda una adherencia constante durante los cursos de terapia de varios años en el mercado de pubertad precoz central. La precisión de fabricación para microesferas de PLGA uniformes sigue siendo una limitación para escalar el suministro, lo que concentra el riesgo y hace que las interrupciones en un solo sitio sean más consecuentes para el acceso de los pacientes [2]Notificación de Suministro de Medicamentos, Acetato de Triptorelina Gonapeptyl Depot 3,75 mg, Community Pharmacy England. Estos cambios en las plataformas de administración son ahora fundamentales para las estrategias competitivas, ya que los mecanismos farmacológicos de los agonistas de GnRH son similares y la diferenciación depende del intervalo, la consistencia y la logística del producto en el mercado de pubertad precoz central.

Mayor Reembolso que Amplía el Acceso al Tratamiento

Los criterios de cobertura de los pagadores en EE. UU. se han ampliado, con políticas que incluyen Fensolvi 45 mg cada 24 semanas, Lupron Depot Ped en intervalos aprobados, Supprelin LA 50 mg anualmente, spray nasal Synarel y Triptodur 22,5 mg cada 24 semanas para la pubertad precoz central cuando se cumplen los criterios clínicos y de laboratorio. Estas políticas aceptan ensayos de LH de tercera generación o ultrasensibles y utilizan umbrales de detección de LH por debajo de 0,2 mUI/L para la confirmación, lo que agiliza la documentación de calificación para la autorización previa. Los límites de cantidad se han alineado con los intervalos de dosificación, incluido un kit cada 24 semanas para Fensolvi y un implante por año para Supprelin LA, lo que ha aclarado el calendario de renovación para los equipos de atención y las familias. El efecto neto es menos ciclos administrativos entre las prácticas de endocrinología y los planes, lo que reduce los retrasos para iniciar o continuar la terapia en el mercado de pubertad precoz central. Si bien las condiciones de cobertura están mejorando, los costos totales de la terapia aún pueden limitar la adopción en entornos de menores ingresos, lo que mantiene el acceso desigual en las distintas regiones de atención en el mercado de pubertad precoz central.

Mejores Ensayos de LH Ultrasensibles que Impulsan el Diagnóstico Temprano

Los flujos de trabajo de diagnóstico se están volviendo más precisos, con un estudio que valida que una sola extracción de LH a los 60 minutos después de la estimulación con triptorelina puede diagnosticar la activación del eje HPG en niñas, utilizando puntos de corte óptimos de 4,45 UI/L en niñas con sobrepeso con pubertad precoz y 4,20 UI/L en niñas puberales. La combinación de LH basal con DHEAs ha mostrado un alto rendimiento discriminativo para la predicción de pubertad precoz central con un AUC de 0,973, lo que respalda una menor dependencia de las pruebas de estimulación de varias horas en muchas clínicas. Estos avances ayudan a los médicos a actuar antes para prevenir la edad ósea acelerada y la talla adulta comprometida, lo que fortalece la vía de atención en el mercado de pubertad precoz central. Los protocolos más cortos y claros también reducen la carga para las familias y los laboratorios, lo que acorta el tiempo entre el primer contacto con el especialista y el inicio del tratamiento. Los marcos de calidad de laboratorio como ISO 15189 están ayudando a armonizar el rendimiento de los ensayos, lo que estabiliza la interpretación de las pruebas y las decisiones de tratamiento posteriores en el mercado de pubertad precoz central.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Anual de la Terapia en Regiones de Bajos Ingresos | -0.8% | Oriente Medio y África, América del Sur, APAC rural | Largo plazo (≥ 4 años) |

| Conciencia Limitada sobre la Pubertad Precoz Central entre los Médicos de Atención Primaria | -0.6% | Global, más agudo en Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Preocupaciones de Seguridad: Pérdida de Densidad Ósea e Hipertensión Intracraneal | -0.4% | Global | Corto plazo (≤ 2 años) |

| Brechas en la Cadena de Suministro para Inyectables de Microesferas Biodegradables | -0.5% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brechas en la Cadena de Suministro para Inyectables de Microesferas Biodegradables

Las escaseces documentadas de triptorelina de depósito en el Reino Unido desde marzo de 2025 hasta enero de 2026 ilustran la fragilidad de las cadenas de suministro de microesferas de PLGA, con el estado de interrupción de Nivel 2 que subraya el impacto medio en pacientes y proveedores. La fabricación concentrada y la compleja ingeniería de partículas aumentan la probabilidad de que un problema en una sola instalación pueda afectar a muchas clínicas a la vez en el mercado de pubertad precoz central. La disponibilidad paralela de análogos de GnRH alternativos durante este período mitigó algunos de los riesgos de acceso, aunque el cambio puede complicar la programación y el seguimiento en los sistemas de salud. Estos eventos destacan el valor operativo de los formularios de múltiples productos y la capacitación cruzada entre los equipos de farmacia, lo que reduce la fricción cuando surgen escaseces. La dinámica subyacente respalda las inversiones estratégicas que diversifican las fuentes y crean redundancia para los componentes críticos en el mercado de pubertad precoz central.

Conciencia Limitada sobre la Pubertad Precoz Central entre los Médicos de Atención Primaria

Los retrasos en la derivación persisten cuando los signos tempranos se atribuyen erróneamente a cambios pseudopuberales relacionados con el peso en lugar de la activación del eje HPG, lo que en algunos casos retrasa las primeras visitas al especialista más allá de una ventana de tratamiento óptima. Los algoritmos estandarizados y los cursos de actualización impulsados por educación médica continua han mejorado el reconocimiento de base en entornos con más recursos, aunque la concienciación sigue siendo desigual donde los programas de formación en endocrinología pediátrica son limitados. Estas brechas pueden ralentizar el tiempo hasta la confirmación diagnóstica, aumentar la incertidumbre familiar y reducir la probabilidad de iniciar una terapia oportuna con análogos de GnRH en el mercado de pubertad precoz central. Los protocolos de triaje estructurados y las herramientas de lista de verificación simples pueden reducir las decisiones de espera y observación en casos limítrofes cuando se utilizan junto con la confirmación basada en ensayos. El resultado es una escalada de atención más consistente en la interfaz de atención primaria y especialista, lo que aumenta la proporción de niños elegibles que reciben terapia respaldada por guías en el mercado de pubertad precoz central.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: La Leuprolida Domina, pero la Ventaja del Depósito de Triptorelina Impulsa un Crecimiento más Rápido

El acetato de leuprolida aseguró el 45,24% de la participación del mercado de pubertad precoz central en 2025, lo que refleja la profundidad de la franquicia Lupron Depot en múltiples intervalos de dosificación. Se proyecta que la triptorelina crezca a una CAGR del 7,49% hasta 2031 a medida que avanzan las formulaciones semestrales y el primer candidato inyectable anual, lo que es consistente con las preferencias de los proveedores por intervalos más largos y calendarios de clínica simplificados en el mercado de pubertad precoz central. La histrelina, administrada como un dispositivo de 50 mg implantado quirúrgicamente, enfrentó presión sobre los ingresos a finales de 2024 a medida que los pagadores se desplazaron hacia depósitos inyectables y las familias sopesaron las compensaciones de los procedimientos menores frente a las inyecciones en el consultorio. El spray nasal de nafarelina continúa sirviendo a un grupo reducido de pacientes que requieren una vía no inyectable, aunque su dosificación frecuente reduce la idoneidad para muchas familias en el mercado de pubertad precoz central. En todas estas opciones, la elección está determinada por la cadencia de dosificación, la previsibilidad de la supresión de LH en los puntos finales del intervalo y la facilidad de coordinar recargas y visitas en las concurridas prácticas pediátricas.

A finales de 2025, una formulación de mesilato de leuprolida de seis meses cumplió su criterio de valoración primario en la Fase III pediátrica de pubertad precoz central con un 94% de supresión de LH en la Semana 24, lo que añadiría una tercera opción semestral de leuprolida si se aprueba[3]Foresee Pharmaceuticals, "El Estudio CASPPIAN de Fase 3 Cumple el Criterio de Valoración Primario de Eficacia". La amplitud de la cartera que abarca de uno a seis meses ha ayudado a los titulares a mantener la familiaridad de marca entre los endocrinólogos pediátricos, aunque los productos de acción más prolongada están captando más inicios y cambios a medida que los equipos de atención buscan reducir las dosis omitidas en el mercado de pubertad precoz central. La triptorelina anual extendería aún más esa lógica al comprimir el calendario de visitas a una sola cita de tipo implante por año si los resultados demuestran no inferioridad, lo que podría desplazar la participación de los regímenes trimestrales y semestrales. Las revisiones de evidencia también sugieren interés en la atención combinada, donde los análogos de GnRH con hormona de crecimiento pueden mejorar los resultados de talla en casos seleccionados, aunque los costos y las necesidades de seguimiento limitan el uso generalizado en la industria de pubertad precoz central.

Por Canal de Distribución: Las Farmacias Hospitalarias Lideran, los Canales en Línea Aumentan por Mandatos de los Pagadores

Las farmacias hospitalarias representaron el 40,12% de la distribución en 2025, lo que refleja modelos integrados donde las clínicas de endocrinología pediátrica coordinan el pedido, el almacenamiento y la administración de inyectables de depósito. Se prevé que las farmacias especializadas en línea crezcan a una CAGR del 7,88% hasta 2031 a medida que las redes de pagadores dirigen las terapias de alto costo hacia canales de pedido por correo con equipos dedicados de asesoramiento y logística para productos sensibles a la temperatura en el mercado de pubertad precoz central. Los volúmenes del canal minorista son menores, ya que los programas de distribución limitada y los contratos con los pagadores a menudo eluden las cadenas tradicionales, lo que concentra la dispensación entre los proveedores especializados que pueden gestionar la verificación de beneficios y la programación de entregas. Alinear los ciclos de recarga con las ventanas de dosificación, especialmente para los depósitos de seis meses, reduce el riesgo de interrupción y mejora la administración puntual en el mercado de pubertad precoz central. Los centros de infusión ambulatoria afiliados a hospitales y los hospitales de día pediátricos siguen siendo importantes para los nuevos inicios y para los pacientes que requieren observación debido a comorbilidades.

A medida que los criterios de cobertura y los límites de cantidad se estabilizan, los canales en línea y especializados han escalado servicios clínicos como la educación sobre inyecciones, el seguimiento de la adherencia y la coordinación de las renovaciones de autorización previa, lo que ayuda a las clínicas ocupadas a reducir la carga administrativa. La elección del proveedor entre canales está determinada por la disponibilidad del producto, los entornos de práctica locales y la necesidad de administración física, que aún ancla a muchos pacientes a la atención presencial en la industria de pubertad precoz central. La centralización de la dispensación especializada simplifica el manejo de la cadena de frío, pero puede crear dependencias de punto único que son sensibles a las interrupciones del suministro, lo que refuerza el valor de los planes de contingencia a nivel de clínica y pagador. A medida que las plataformas en línea refinan los servicios de apoyo pediátrico, el equilibrio entre la conveniencia y la supervisión clínica continúa evolucionando en el mercado de pubertad precoz central.

Análisis Geográfico

América del Norte retuvo el 43,11% de la participación del mercado de pubertad precoz central en 2025, respaldada por una amplia cobertura en los principales planes, criterios de prueba claros y múltiples análogos de GnRH de acción prolongada disponibles para los endocrinólogos pediátricos. Las políticas de los pagadores en EE. UU. han especificado los tipos de ensayos aceptados, los umbrales para los resultados de LH y los límites de cantidad alineados con los intervalos de dosificación, lo que mejora la previsibilidad en las aprobaciones y renovaciones de tratamiento para las familias y los proveedores. En Canadá, una concentración de leuprolida de 45 mg de seis meses recibió aprobación a finales de 2025, añadiéndose al conjunto de opciones de acción prolongada en América del Norte y reforzando el papel de los intervalos extendidos en la práctica rutinaria en el mercado de pubertad precoz central. Los médicos también están respondiendo a las señales de seguridad que emergen en la literatura, incluido un metaanálisis que observó un mayor riesgo de síndrome de ovario poliquístico en niñas tratadas en relación con cohortes no tratadas, lo que está informando el asesoramiento y las discusiones de seguimiento con las familias. El ecosistema regional de farmacias especializadas, hospitales infantiles y formularios de pagadores respalda la atención oportuna, incluso cuando la gestión del suministro sigue siendo importante en el mercado de pubertad precoz central.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR esperada del 8,24% de 2026 a 2031, ayudada por el aumento de la capacidad diagnóstica, la expansión de la cobertura de especialistas y la creciente concienciación entre las familias que buscan intervenciones tempranas. Un metaanálisis exhaustivo que agregó estudios de China, Corea del Sur y Tailandia reflejó una investigación clínica activa y una base creciente de pacientes que ingresan a las vías de atención, con eficacia influenciada por la edad de inicio y la oportunidad de la iniciación. A medida que los formatos de acción más prolongada se escalan globalmente, los proveedores en Asia-Pacífico están priorizando los intervalos de dosificación que coinciden con los recursos de la clínica y las preferencias de las familias, lo que respalda una adopción constante en el mercado de pubertad precoz central. Los ensayos pediátricos multinacionales para la triptorelina anual subrayan la mayor participación de la región en el desarrollo de fase tardía y señalan la demanda de modelos de administración que minimicen las visitas a la clínica mientras preservan los objetivos de supresión. Se espera que las inversiones continuas en infraestructura de laboratorio y cobertura de teleconsulta mejoren las vías de derivación y reduzcan los retrasos diagnósticos en el mercado de pubertad precoz central.

Europa muestra una adopción constante con un crecimiento de un solo dígito medio, anclada por centros establecidos de endocrinología pediátrica, procesos de evaluación de tecnologías sanitarias y marcos de reembolso a nivel de país que respaldan los análogos de GnRH de acción prolongada. Ipsen reportó un sólido desempeño en 2025 en todas las áreas terapéuticas y orientó hacia una fortaleza de margen sostenida en 2026, lo que refleja la demanda subyacente de activos para enfermedades raras y la capacidad de mantener el suministro a escala. El seguimiento del suministro sigue siendo un foco regional tras las notificaciones del Reino Unido sobre escaseces de depósito de triptorelina que persistieron hasta principios de 2026, lo que destacó la necesidad de existencias de contingencia y regímenes alternativos durante los períodos de restricción en el mercado de pubertad precoz central. En Oriente Medio y África y en América del Sur, el acceso está evolucionando desde bases más pequeñas a medida que las redes de farmacias especializadas, la capacidad diagnóstica y la cobertura de los pagadores públicos se expanden a diferentes velocidades, lo que mantiene la participación modesta pero en aumento en el mercado de pubertad precoz central.

Panorama Competitivo

La competencia se centra en la innovación en la administración más que en nuevos objetivos farmacológicos, ya que los agonistas de GnRH comparten un mecanismo y efectos comparables sobre la supresión de LH cuando se administran de manera consistente. A finales de 2025, una concentración de leuprolida de 45 mg de seis meses recibió aprobación en Canadá, reforzando la tendencia hacia intervalos de dosificación extendidos y validando las estrategias de desarrollo que se centran en la conveniencia y la adherencia. Un candidato de mesilato de leuprolida de seis meses reportó éxito en Fase III, mientras que una formulación anual de triptorelina completó la inscripción en Fase III en las Américas, posicionando a los patrocinadores para competir en calendarios de una o dos veces por año en el mercado de pubertad precoz central. Los resultados de Endo en 2024 mostraron presión sobre el negocio del implante de histrelina, consistente con el alejamiento de la colocación quirúrgica en favor de los inyectables en el consultorio en el mercado de pubertad precoz central.

Los participantes del ecosistema también se están preparando para posibles opciones sin agujas. Los antagonistas orales de GnRH ya suprimen las gonadotropinas en adultos, y los patrocinadores continúan recopilando datos de farmacocinética y tolerabilidad pediátrica que podrían abrir nuevas vías si los reguladores aceptan los paradigmas de dosificación para pacientes más jóvenes. Si llegan las aprobaciones pediátricas, la adherencia diaria se convertirá en un determinante central de los resultados, lo que alteraría el equilibrio de los factores que los proveedores sopesan al comparar depósitos anuales o semestrales con comprimidos en el mercado de pubertad precoz central. En paralelo, la terapia combinada con hormona de crecimiento ha mostrado ganancias adicionales de talla en casos seleccionados, aunque la adopción en el mundo real está moderada por el costo y los requisitos de seguimiento.

Las capacidades en inyectables complejos se están expandiendo entre los fabricantes de genéricos y especializados, como lo reflejan las aprobaciones en otras categorías de depósito de acción prolongada que dependen de la producción uniforme de microesferas. Una aprobación en EE. UU. en 2025 para una risperidona de acción prolongada por parte de un patrocinador de genéricos mostró experiencia en el control de partículas y una plataforma diseñada para microesferas biodegradables, lo que señala el potencial de una competencia más amplia si las vías regulatorias y los requisitos de equivalencia clínica para los análogos de GnRH de depósito se vuelven más claros. Los mensajes estratégicos de los titulares de gran capitalización en 2026 continúan enfatizando la inversión en escala de I+D y resiliencia de fabricación, lo que respalda la continuidad del suministro y las extensiones del ciclo de vida del producto en el mercado de pubertad precoz central. A medida que las empresas priorizan la duración del intervalo, la supresión predecible y la administración confiable, es probable que el mercado de pubertad precoz central siga centrado en la ejecución de plataformas y la expansión del acceso más que en nuevos mecanismos en el corto plazo.

Líderes de la Industria de Pubertad Precoz Central

Pfizer Inc.

AbbVie Inc.

AstraZeneca plc

Endo Pharmaceuticals Inc.

Ferring Pharmaceuticals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Foresee Pharmaceuticals anunció que su ensayo CASPPIAN de Fase III para FP 001 42 mg cumplió el criterio de valoración primario de eficacia, con el 94% de los pacientes con pubertad precoz central logrando una supresión de LH sérico por debajo de 4 mUI/mL en la Semana 24 con P = 0,0005, y planes para presentar una solicitud de nuevo fármaco a mediados de 2026.

- Noviembre de 2025: Debiopharm completó la inscripción en el ensayo LIBELULA de Fase III que evalúa Debio 4326, una formulación de triptorelina de liberación extendida de 12 meses para la pubertad precoz central pediátrica en los Estados Unidos, Argentina, Brasil, Chile y México, con una presentación regulatoria en EE. UU. prevista para 2026.

- Noviembre de 2025: AbbVie recibió la aprobación de Health Canada para Lupron Depot 45 mg con un intervalo de dosificación de seis meses para el cáncer de próstata avanzado, ampliando las concentraciones aprobadas del producto que también incluyen la pubertad precoz central entre las indicaciones.

- Abril de 2025: Anthem publicó criterios clínicos actualizados para medicamentos de análogos de GnRH en indicaciones no oncológicas, incluida la pubertad precoz central, aceptando ensayos de LH ultrasensibles y alineando los límites de cantidad con los intervalos de dosificación.

Alcance del Informe Global del Mercado de Pubertad Precoz Central

| Acetato de Leuprolida |

| Triptorelina |

| Histrelina |

| Nafarelina |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Acetato de Leuprolida | |

| Triptorelina | ||

| Histrelina | ||

| Nafarelina | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de pubertad precoz central hasta 2031?

El tamaño del mercado de pubertad precoz central es de USD 1,82 mil millones en 2026 y se proyecta que alcance USD 2,56 mil millones en 2031 a una CAGR del 7,08% durante 2026-2031.

¿Qué clase de terapia lidera actualmente el mercado de pubertad precoz central?

El acetato de leuprolida lidera por ingresos con el 45,24% en 2025, mientras que la triptorelina es la clase de más rápido crecimiento hasta 2031 a medida que los intervalos de dosificación más largos ganan terreno.

¿Qué canales de distribución se están expandiendo más rápidamente para los tratamientos de pubertad precoz central?

Las farmacias especializadas en línea son el canal de más rápido crecimiento con una CAGR proyectada del 7,88% hasta 2031, mientras que las farmacias hospitalarias mantienen la mayor participación con el 40,12% en 2025.

¿Qué región lidera y cuál está creciendo más rápido en pubertad precoz central?

América del Norte lidera con el 43,11% en 2025, y Asia-Pacífico es la región de más rápido crecimiento con una CAGR esperada del 8,24% hasta 2031.

¿Qué cambios clínicos o de política están configurando el mercado de pubertad precoz central actualmente?

Los ensayos de LH ultrasensibles están agilizando el diagnóstico, y los pagadores en EE. UU. han alineado la cobertura y los límites de cantidad con los intervalos de dosificación de acción prolongada, lo que respalda un acceso más amplio y renovaciones predecibles.

¿Qué avances en el desarrollo clínico podrían cambiar la experiencia del paciente en la pubertad precoz central?

Los avances más notables son los depósitos de seis meses con sólidos datos de supresión de LH y la primera triptorelina anual en Fase III, que juntos podrían reducir las visitas a la clínica y mejorar la adherencia si se obtienen las aprobaciones.

Última actualización de la página el: