Tamaño y Participación del Mercado de Galvanoplastia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.92% CAGR |

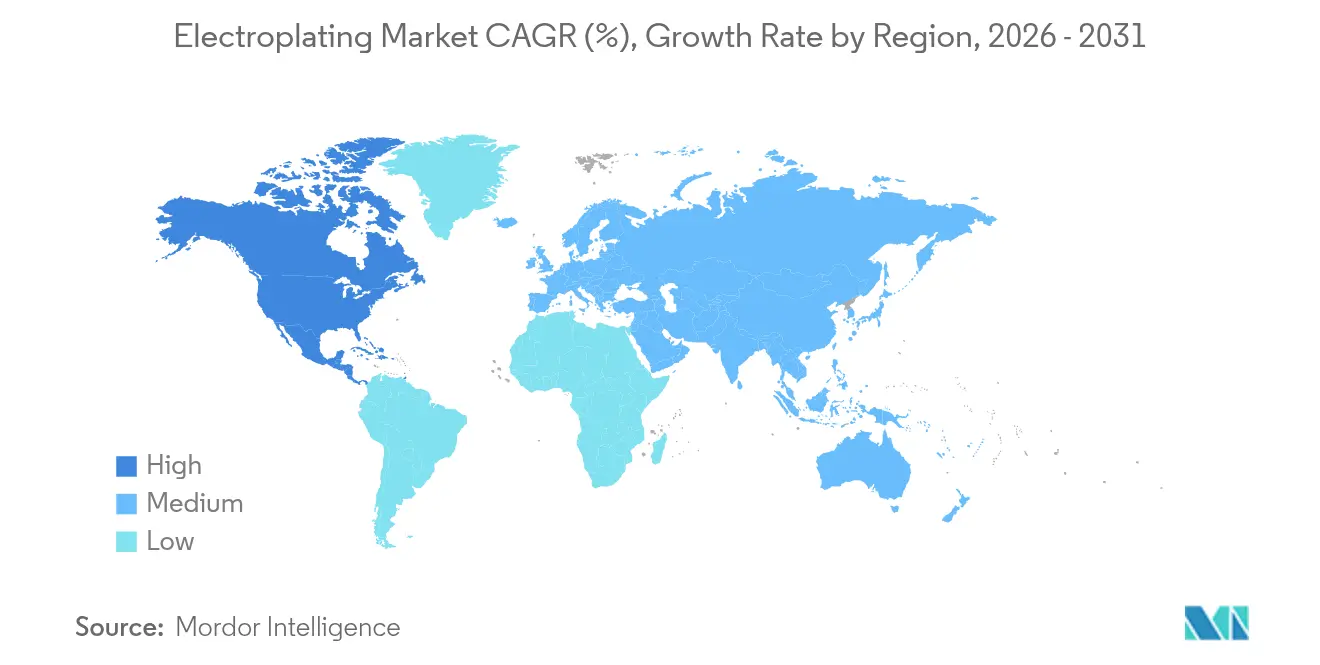

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

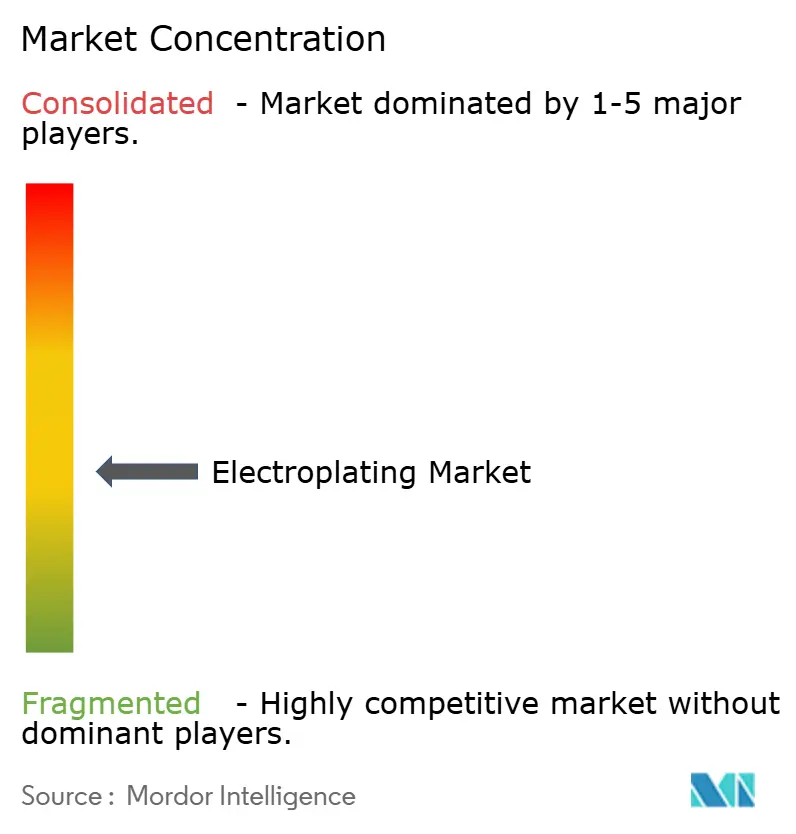

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Galvanoplastia por Mordor Intelligence

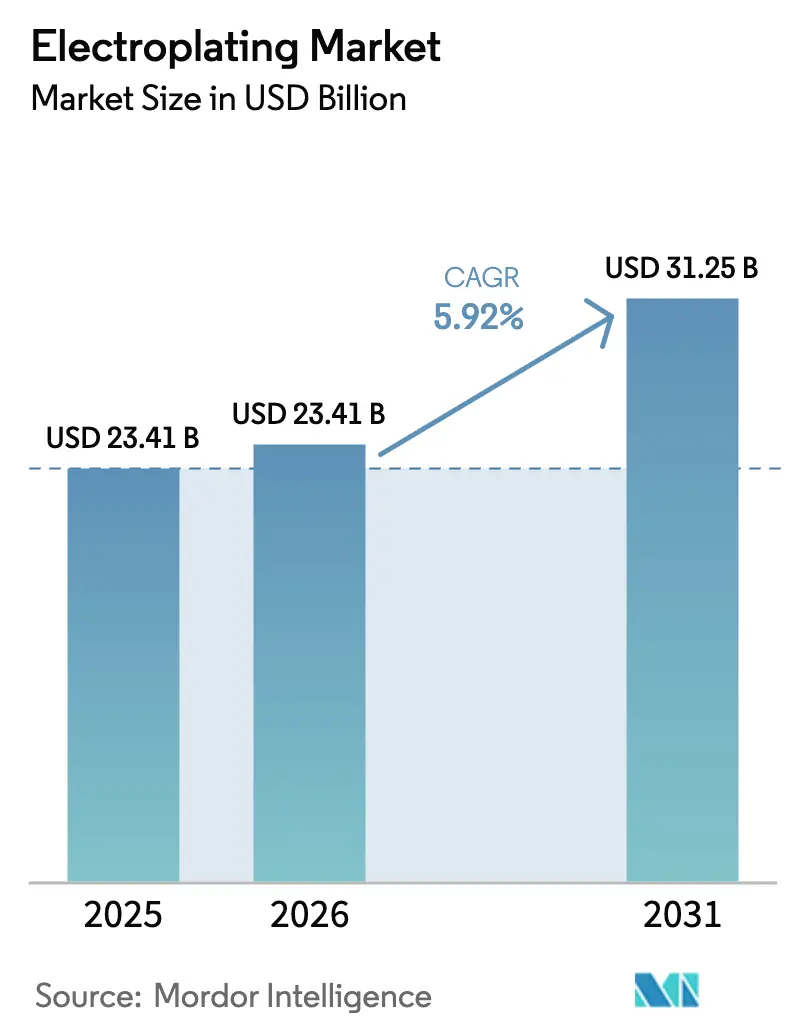

El tamaño del mercado de galvanoplastia en 2026 se estima en USD 23,41 mil millones, creciendo desde el valor de 2025 de USD 22,1 mil millones con proyecciones para 2031 que muestran USD 31,25 mil millones, creciendo a una CAGR del 5,92% durante 2026-2031. La demanda persistentemente alta de recubrimientos resistentes al desgaste, conductores y a prueba de corrosión en electrónica, automotriz, empaque de semiconductores y equipos industriales sostuvo el crecimiento incluso cuando los precios del níquel y el paladio fluctuaron bruscamente y cuando los reguladores endurecieron las normas sobre el cromo. La miniaturización en dispositivos de consumo, el despliegue de grupos de estaciones base 5G y la creciente demanda de electrónica de potencia para vehículos eléctricos impulsaron los pedidos de acabados multicapa que combinan níquel, paladio y oro. Las inversiones vinculadas a la Ley CHIPS alentaron a los proveedores locales en América del Norte y Europa a instalar líneas de bobina a bobina en línea equipadas con controles de química de baño en tiempo real, mientras que Asia-Pacífico mantuvo el liderazgo en volumen gracias a su densa cadena de suministro y capacidad de fundición. Al mismo tiempo, la inminente fecha de eliminación del cromo decorativo hexavalente en California en 2027 impulsó ensayos acelerados de sistemas trivalentes que combinan el cumplimiento normativo con una dureza y brillo equivalentes a los baños hexavalentes tradicionales.

Conclusiones Clave del Informe

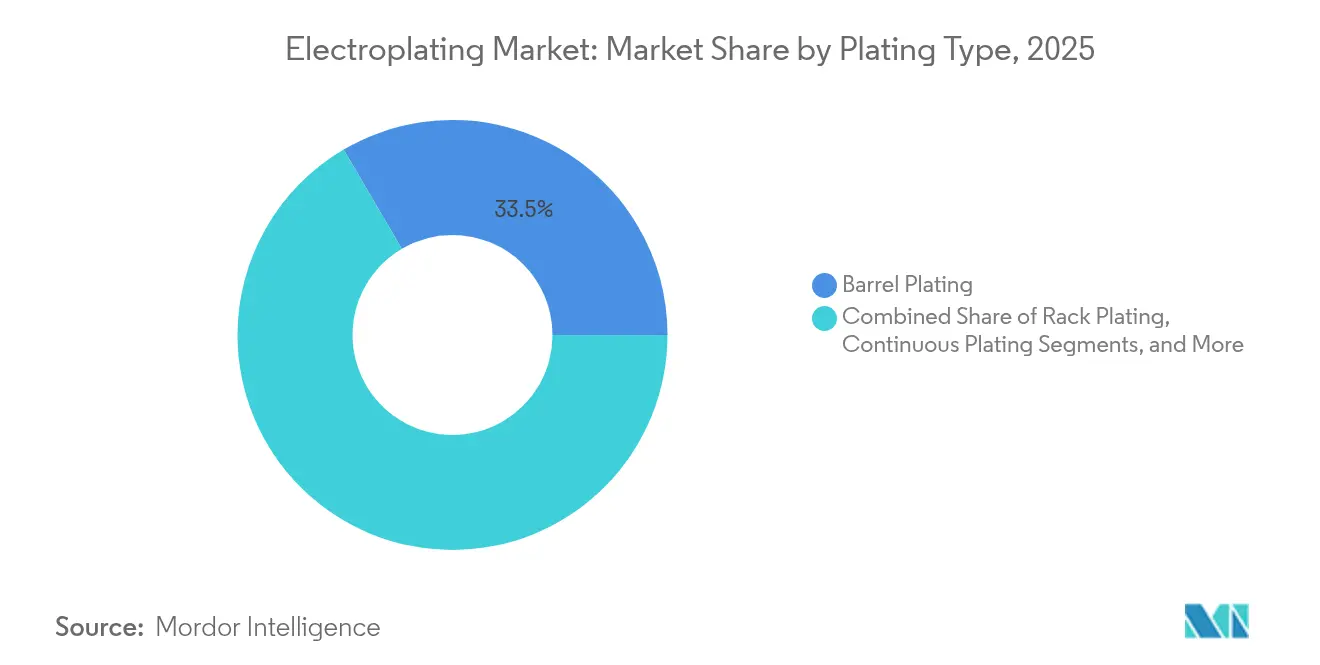

- Por tipo de revestimiento, los procesos en barril lideraron con una participación de ingresos del 33,45% del mercado de galvanoplastia en 2025, mientras que se proyecta que los sistemas de bobina a bobina en línea se expandan a una CAGR del 8,35% hasta 2031.

- Por aplicación funcional, los recubrimientos orientados al rendimiento dominaron con el 63,20% de la participación del mercado de galvanoplastia en 2025, y se espera que este segmento avance a una CAGR del 7,72% hasta 2031.

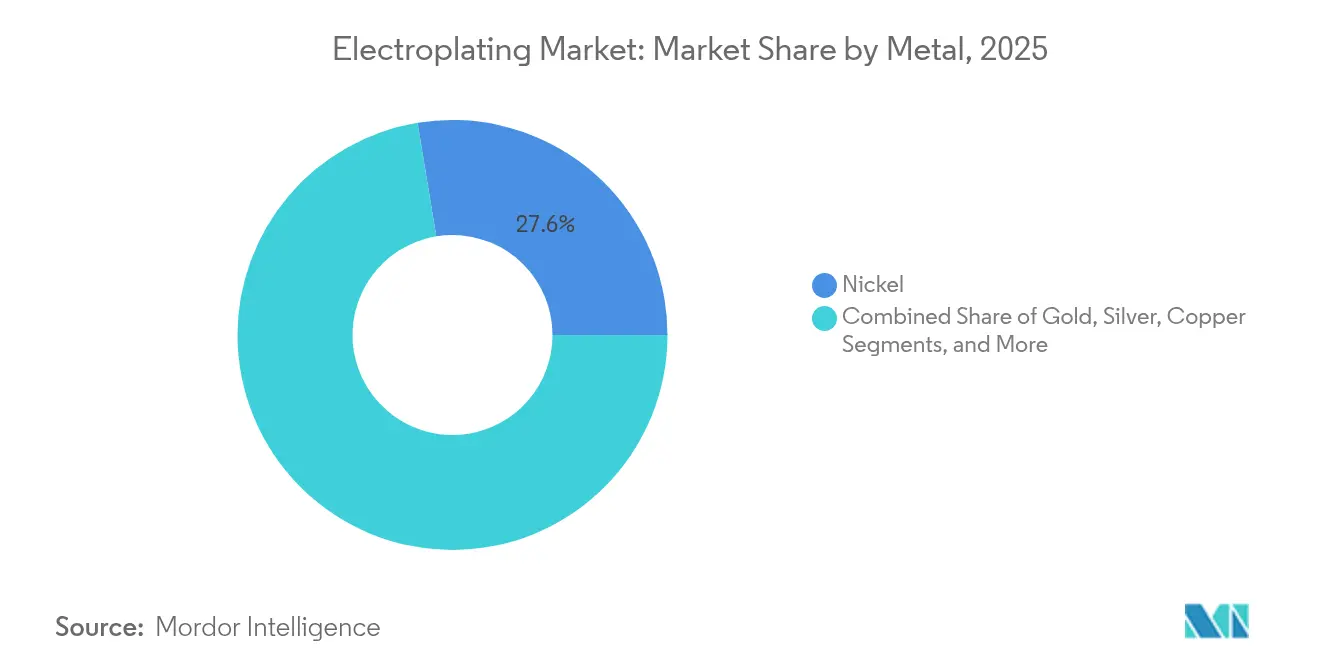

- Por metal, el níquel representó el 27,60% de la participación del mercado de galvanoplastia en 2025; se espera que el paladio registre la CAGR más rápida del 9,05% entre 2026 y 2031.

- Por industria de usuario final, la industria eléctrica y electrónica capturó el 37,30% del mercado de galvanoplastia en 2025, mientras que se prevé que el empaque de semiconductores crezca a una CAGR del 10,35% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 47,40% del mercado de galvanoplastia en 2025, y se proyecta que América del Norte registre la CAGR más rápida del 7,25% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Galvanoplastia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuerte demanda de conectores para vehículos eléctricos y de grado ADAS | +1.8% | Global, con concentración en Asia-Pacífico, América del Norte y Europa | Mediano plazo (2-4 años) |

| Impulso hacia la reducción de peso en la industria automotriz sustituyendo piezas mecanizadas | +1.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Miniaturización en dispositivos portátiles y audífonos | +0.9% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Densificación de infraestructura 5G (pequeñas celdas, acabados de PCB) | +1.1% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Relocalización de líneas de empaque de semiconductores en EE. UU./UE | +0.7% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte Demanda de Conectores para Vehículos Eléctricos y de Grado ADAS

El aumento de la producción global de vehículos eléctricos y la expansión de los sistemas avanzados de asistencia al conductor elevaron los requisitos de fiabilidad de los conectores hasta 2024. Los proveedores de arneses de nivel 1 especificaron por ello apilamientos multicapa de níquel-paladio-oro que resistían la vibración, las altas corrientes y los ciclos térmicos, mientras que la investigación de MacDermid Alpha reportó una adopción generalizada de SiC y GaN que requería químicas de revestimiento térmicamente robustas para los terminales de módulos de potencia.[1]MacDermid Alpha, "Tendencias Futuras de la Electrónica de Potencia en el Mercado de Vehículos Eléctricos," macdermidalpha.com

Impulso hacia la Reducción de Peso en la Industria Automotriz Sustituyendo Piezas Mecanizadas

Los fabricantes de automóviles que buscaban créditos de eficiencia de combustible y mayor autonomía para vehículos eléctricos sustituyeron piezas de plástico de ingeniería galvanizadas por piezas mecanizadas de zinc o acero, reduciendo la masa de los componentes hasta en un 70%. Los datos de Surface-and-Coatings mostraron que Tesla y los fabricantes de equipos originales globales escalaban fascias de ABS con acabado cromado, rejillas y piezas interiores, mientras que las capas de cobre y níquel protegían el blindaje EMI en carcasas moldeadas.

Miniaturización en Dispositivos Portátiles y Audífonos

Los receptores de audífonos y los sensores de salud de relojes inteligentes comercializados en 2024 contaban con características de menos de 100 µm que dependían de películas de cobre y oro depositadas por pulso para la integridad de la señal. Los estudios de MEMS confirmaron que las bobinas galvanizadas más densas proporcionaban una retroalimentación háptica más fuerte en formatos compactos, y los acabados de oro-platino biocompatibles preservaban la seguridad a largo plazo de los implantes.

Densificación de la Infraestructura 5G

Los despliegues de pequeñas celdas requerían múltiples placas de circuito impreso de alta frecuencia por unidad, cada una beneficiándose de capas de cobre ultrasuaves y de oro por inmersión para reducir la pérdida de inserción hasta 39 GHz. Los regímenes de pulso inverso y los sensores de rugosidad en línea redujeron las pérdidas por efecto pelicular, manteniendo la calidad de los enlaces de ondas milimétricas en Europa, América del Norte y determinados corredores metropolitanos de Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios del níquel y el paladio | -0.8% | Global | Corto plazo (≤ 2 años) |

| Endurecimiento de las prohibiciones de Cr-VI de REACH y la Agencia de Protección Ambiental de EE. UU. a partir de 2026 | -0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Brecha de habilidades en la fuerza laboral de galvanoplastia de alta precisión | -0.4% | Global, con impacto agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios del Níquel y el Paladio

Durante 2024, el níquel del LME experimentó saltos en una sola sesión superiores al 20%, y el suministro de alta pureza se mantuvo en un equilibrio precario, presionando a los usuarios de electrodeposición. El informe de 2023 de Nornickel señaló que el níquel de grado galvanoplastia se mantuvo ajustado incluso cuando la mata de baja calidad entró en superávit, obligando a los talleres a cubrir riesgos o adoptar alternativas de níquel-cobalto dúplex.[2]Nornickel, "Informe Anual 2023," nornickel.com

Endurecimiento de las Prohibiciones de Cr-VI de REACH y la Agencia de Protección Ambiental de EE. UU. a partir de 2026

Las fechas de vencimiento de autorización actualizadas de la UE y el plan de efluentes pendiente de la Agencia de Protección Ambiental de EE. UU. aceleraron la demanda de sistemas de cromo trivalente. California ordenó que las líneas decorativas cesen el uso de cromo hexavalente en enero de 2027 y las líneas funcionales en 2039, obligando a los contratistas aeroespaciales y de defensa a financiar exhaustivas pruebas de niebla salina y fatiga en sustitutos trivalentes.[3]Junta de Recursos del Aire de California, "Declaración Final de Razones – Chrome ATCM," arb.ca.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Revestimiento: Los Sistemas en Línea Revolucionan el Rendimiento

Las unidades de barril lideraron con una ventaja de ingresos del 33,45% en 2025, ya que los pedidos a granel de sujetadores, resortes y clips dependían de lotes de tambor económicos. Los servomotores de elevación vinculados a PLC Automotion 8000 utilizaban codificadores ópticos que mejoraban la precisión de posición a ±0,5 mm, reduciendo el arrastre de residuos durante los cambios. Los sistemas de bobina a bobina en línea, por el contrario, se proyecta que registren una CAGR del 8,35% hasta 2031, ya que los marcos de plomo de semiconductores, los circuitos flexibles y los conectores de cinta exigen un control de corriente en microamperios-segundo y una velocidad de banda variable de 0 a 20 m/min.

Los equipos en línea integran cada vez más sondas de pH, iones metálicos y surfactantes que alimentan controladores de circuito cerrado que mantienen la variación de espesor dentro de ±3%, mejorando el rendimiento en piezas de paso fino. Las líneas de tira continua abordan sectores de componentes largos como el recubrimiento arquitectónico, mientras que las unidades de bastidor siguen siendo indispensables para las paletas de turbinas y las barras colectoras de chasis que requieren enmascaramiento selectivo. Numerosos talleres de trabajo de tamaño mediano en Asia-Pacífico añadieron robots de transporte aéreo con alineación por visión, reduciendo la huella de mano de obra y preparando las plantas de barril heredadas para la operación automatizada en segundo turno.

Por Aplicación Funcional: El Rendimiento Impulsa el Crecimiento

Los acabados funcionales cubrieron el 63,20% del mercado de galvanoplastia en 2025 y se espera que crezcan un 7,72% anual, lo que refleja la preferencia de la industria por recubrimientos que aumentan la resistencia a la corrosión, la vida útil al desgaste o el rendimiento eléctrico en lugar del simple atractivo decorativo. Las variantes de níquel dúplex, níquel electroless de fósforo y cromo duro trivalente pasaron todas de la fase piloto a la escala de producción, ayudadas por los diseños de celdas de Atotech que redujeron la nebulización y disminuyeron las cargas de los depuradores de humos.

Si bien el segmento decorativo se mantuvo más pequeño, experimentó investigación y desarrollo en químicas de baño de líquidos iónicos que eliminaron el cianuro y ofrecieron nuevas gamas de colores para dispositivos portátiles e interiores automotrices. La investigación documentó un mayor brillo de la aleación cobalto-níquel a densidades de corriente más bajas, aumentando el interés entre los fabricantes de equipos originales de joyería que buscan estéticas de tono dorado con capas de metal precioso delgadas. La convergencia de las demandas funcionales y decorativas surgió en la electrónica de consumo premium, donde el revestimiento del bisel requería tanto una rugosidad inferior a 0,2 µm como tonos distintivos.

Por Metal: El Paladio Aumenta por la Demanda de Semiconductores

El níquel mantuvo una participación del 27,60% del mercado de galvanoplastia en 2025, respaldado por su uso en baños electroless de alto fósforo que formaban capas de barrera de difusión en las placas de baterías de vehículos eléctricos. Los proveedores principales del sector automotriz migraron del cromo duro hacia el níquel-boro electroless para cumplir con los plazos de REACH sin sacrificar la resistencia al desgaste. Se prevé que el paladio se expanda a una CAGR del 9,05% hasta 2031, ya que los tapones de vías de silicio, los pilares de cobre y los pines de conectores de alta frecuencia priorizan acabados de baja resistencia de contacto y a prueba de corrosión.

Los sistemas de revestimiento selectivo regidos por la Patente US20140102906A1 permitieron a los talleres restringir el paladio a las almohadillas de unión, reduciendo el gasto en metales preciosos hasta en un 55%. El oro continuó dominando los mercados de zócalos de alta fiabilidad, la plata atendió a los filtros de radiofrecuencia, el cobre siguió siendo la columna vertebral para las construcciones multicapa, el zinc satisfizo el hardware general, el cromo transitó a fórmulas trivalentes y el estaño aseguró la soldabilidad en el enlatado y la electrónica.

Por Industria de Usuario Final: El Empaque de Semiconductores Lidera el Crecimiento

Los productos eléctricos y electrónicos representaron el 37,30% del mercado de galvanoplastia en 2025, abarcando conectores de teléfonos inteligentes, sensores industriales y disipadores de calor de fuentes de alimentación. Los apilamientos multicapa de níquel-níquel-fósforo-oro mantuvieron la fiabilidad de las juntas de soldadura en entornos húmedos, mientras que las capas de barrera de níquel dúplex preservaron la integridad de la señal durante los saltos de frecuencia 5G. Se proyecta que el empaque de semiconductores crezca a un 10,35% anual, ya que los fabricantes de chips amplían las densidades de pilares de cobre, TSV y micro-protuberancias para la integración 2,5-D, aprovechando las líneas de revestimiento horizontales que mejoraron la hidrodinámica y suprimieron los huecos.

Los innovadores de dispositivos médicos recubrieron platino-iridio sobre electrodos implantables para mantener la estabilidad electroquímica bajo ciclos de estimulación prolongados. Los proveedores de nivel automotriz dependieron de recubrimientos dúplex de níquel y electroless de alto fósforo para extender la vida útil de los componentes del tren motriz. Los contratistas aeroespaciales y de defensa realizaron ensayos de reemplazo de cadmio sin cromo críticos para la fatiga, y los constructores de maquinaria industrial aplicaron níquel-cobalto de servicio pesado para la protección de varillas hidráulicas.

Análisis Geográfico

Asia-Pacífico representó el 47,40% del mercado de galvanoplastia en 2025, anclado por densos ecosistemas de PCB, conectores y conformado de metales. El número de parques especializados en galvanoplastia de China aumentó de 150 en 2021 a 162 en 2023, reflejando las subvenciones provinciales que subsidiaron las mejoras de reciclaje de aguas residuales. La producción de cátodo de cobre aumentó un 14,27% interanual en abril de 2025 a medida que las nuevas fundiciones de Guangxi aumentaron su capacidad, asegurando la materia prima para las líneas de tira. La directiva de Hangzhou de 2024 ordenó el enjuague de circuito cerrado y la recuperación de arrastre para reducir las emisiones de níquel por debajo de 0,5 mg L-1.

América del Norte, proyectada para lograr una CAGR del 7,25%, se benefició de las subvenciones para la relocalización de semiconductores y la electrificación automotriz. La fuerza laboral de manufactura avanzada de Nuevo Hampshire se expandió un 16,5% entre 2017 y 2022, ya que los talleres locales instalaron líneas de elevación robótica para aplicaciones de barril aeroespacial.

Europa priorizó la sostenibilidad y la innovación en medio de una estricta supervisión de REACH. El informe 2024/2025 del Banco Europeo de Inversiones señaló que los costos de cumplimiento administrativo promediaron el 1,8% de la facturación, impulsando a las empresas hacia registros de control de calidad digitales y análisis de baños galvánicos que acortaron los tiempos de preparación de auditorías.

América del Sur y Oriente Medio y África, aunque más pequeños, añadieron capacidad de zinc-níquel y níquel dúplex para hardware de minería, campos petrolíferos y ferroviario, ya que las inversiones en construcción en 2024 aumentaron la demanda de componentes a prueba de corrosión.

Panorama Competitivo

El mercado de galvanoplastia mostró una propiedad global moderadamente fragmentada en 2024, con cinco proveedores multinacionales de química que mantenían aproximadamente el 45% de participación, mientras que miles de talleres de trabajo regionales y líneas cautivas de fabricantes de equipos originales gestionaban pedidos personalizados. La adquisición de RM Plating por parte de MacDermid Enthone en junio de 2025 amplió su capacidad de níquel-paladio para conectores de vehículos eléctricos y subrayó la consolidación entre los principales proveedores de químicos de proceso.

La línea DynaSmart de Atotech se comercializó con sensores de espesor en línea y dosificación de aditivos guiada por inteligencia artificial, reduciendo el desperdicio hasta en 8 puntos porcentuales durante las pruebas piloto de 2024 en proveedores automotrices europeos. La plataforma ECP horizontal de ACM Research capturó cerca del 30% de la demanda de herramientas avanzadas de relleno de cobre de China en abril de 2025, ayudando a las fábricas locales a ampliar la capacidad de TSV y capa de redistribución.

Los nuevos participantes en espacios no cubiertos persiguieron recubrimientos duros sin cromo, agentes humectantes sin PFAS y sistemas decorativos de líquidos iónicos. Las solicitudes de patentes para cabezales de revestimiento de área selectiva que dosifican la deposición de metales preciosos únicamente sobre las almohadillas funcionales señalaron además reducciones de costos que podrían democratizar el uso del paladio. Las encuestas mostraron que el 86% de los acabadores de América del Norte esperaban ganancias de ingresos en 2025, aunque el 56% citó escasez de operadores calificados; por ello, se están integrando robots colaborativos para tareas de carga/descarga y enmascaramiento.

Líderes de la Industria de Galvanoplastia

Autotech Deutschland GmbH

MacDermid Enthone Industrial Solutions (Enthone Inc.)

JCU Corporation

Pioneer Metal Finishing LLC

Uyemura and Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: DYCONEX comprometió CHF 7 millones para actualizar las líneas de cobre y oro para placas de proceso sustractivo de 7 µm.

- Abril de 2025: ACM Research amplió su suite de herramientas ECP horizontales, consolidando aproximadamente el 30% de la participación doméstica en China.

- Marzo de 2025: La Junta de Recursos del Aire de California finalizó el calendario de eliminación gradual de Cr-VI para 2027/2039, acelerando la adopción de cromo trivalente.

- Febrero de 2025: Oerlikon Surface Solutions reveló ventas orgánicas de CHF 1.500 millones (USD 1.690 millones) en 2024, citando el crecimiento de PVD en el sector aeroespacial.

- Enero de 2025: La Agencia de Protección Ambiental de EE. UU. publicó el Plan Preliminar de Directrices de Efluentes 16, señalando el monitoreo de PFAS para las aguas residuales de galvanoplastia.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de galvanoplastia como todas las operaciones por contrato y en casa en las que se deposita una capa de metal sobre sustratos conductores a través de baños electrolíticos, utilizando equipos de barril, bastidor, bobina a bobina y cepillo en líneas automotrices, electrónicas, de maquinaria, joyería y aeroespaciales.

Exclusión del alcance: la galvanoplastia electroless, los recubrimientos de conversión química y los productos químicos de tratamiento de superficie independientes se excluyen para evitar la doble contabilización.

Descripción General de la Segmentación

- Por Tipo de Revestimiento

- Galvanoplastia en Barril

- Galvanoplastia en Bastidor

- Galvanoplastia Continua

- Galvanoplastia en Línea (Bobina a Bobina)

- Por Aplicación Funcional

- Decorativa

- Funcional

- Por Metal

- Oro

- Plata

- Cobre

- Zinc

- Níquel

- Cromo

- Paladio

- Estaño

- Por Industria de Usuario Final

- Automotriz

- Eléctrica y Electrónica

- Empaque de Semiconductores

- Aeroespacial y Defensa

- Maquinaria Industrial

- Dispositivos Médicos

- Joyería y Bienes de Lujo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- CCG

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a supervisores de líneas de galvanoplastia, formuladores de productos químicos, jefes de adquisiciones y funcionarios de asociaciones regionales en Asia-Pacífico, América del Norte y Europa. Su perspectiva sobre el rendimiento, las ratios de externalización y los próximos plazos de cromo trivalente cierra las brechas de datos y nos permite verificar las tendencias secundarias en tiempo real.

Investigación Documental

Los analistas de Mordor recuperan primero datos de comercio y producción de varios años de UN Comtrade, Eurostat Prodcom, los Informes Industriales Actuales del Censo de EE. UU. y la Aduana de China, que describen el flujo de metales hacia los talleres de galvanoplastia. Los organismos de la industria, como la Asociación Nacional para el Acabado de Superficies y el Grupo Internacional de Estudio del Níquel, nos ayudan a evaluar las sustituciones de aleaciones y las químicas de baño. Los informes 10-K de las empresas, los expedientes medioambientales y las noticias archivadas en Dow Jones Factiva refinan los rangos de precio de venta promedio, mientras que D&B Hoovers y Questel proporcionan divisiones de ingresos y recuentos de patentes que señalan mejoras de proceso. Estas fuentes son ilustrativas; muchos repositorios adicionales informan nuestro trabajo documental.

Dimensionamiento del Mercado y Pronóstico

Una única reconstrucción de arriba hacia abajo comienza con la demanda de metal galvanizado derivada de la producción de vehículos, la producción de teléfonos inteligentes y PCB, los volúmenes de conectores y la producción de joyería. Luego alinea estos totales con los flujos de importación-exportación y la utilización de capacidad para establecer la línea de base de 2025. Verificaciones selectivas de abajo hacia arriba, ingresos de talleres de trabajo muestreados y estimaciones de precio de venta promedio × horas de línea, anclan los supuestos antes de reconciliar las dos perspectivas. Las variables clave rastreadas incluyen los ensamblajes de vehículos ligeros, la participación de teléfonos inteligentes 5G, las cargas promedio de oro y níquel por PCB, los hitos de eliminación gradual del cromo y los precios del níquel en el LME. Una regresión multivariante respaldada por análisis de escenarios extiende el modelo hasta 2030; los valores atípicos significativos desencadenan una nueva llamada con los encuestados.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a pruebas de varianza de doble analista frente a paneles de comercio independientes, seguidas de la aprobación del gerente. El estudio se actualiza anualmente, con actualizaciones intermedias cuando los choques de precios de metales o los eventos regulatorios modifican materialmente los pronósticos.

Por Qué la Línea de Base de Galvanoplastia de Mordor Merece Confianza

Los valores de mercado publicados frecuentemente divergen porque las empresas difieren en los tipos de recubrimiento incluidos, la progresión del precio de venta promedio y la cadencia de actualización.

Los principales factores de brecha que observamos son: la exclusión de las líneas de bobina continua por parte de algunos editores, la dependencia de precios estáticos de 2023 frente a nuestras encuestas de precio de venta promedio en tiempo real, el tratamiento de las líneas de cromo decorativo y si la galvanoplastia cautiva de fabricantes de equipos originales se contabiliza al estimar los totales.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 22,12 mil millones | Mordor Intelligence (2025) | |

| USD 21,47 mil millones | Consultoría Regional A (2025) | Omite la capacidad de bobina a bobina; aplica precios de venta promedio de 2023 hacia adelante. |

| USD 22,93 mil millones | Revista Especializada B (2025) | Añade totales de acabado de metales híbridos, duplicando la contabilización de pequeños talleres de trabajo. |

| USD 19,40 mil millones | Editorial Global C (2023) | Utiliza un año base anterior y excluye la galvanoplastia cautiva de fabricantes de equipos originales. |

En resumen, nuestro alcance disciplinado, la validación de precio de venta promedio en tiempo real y el trabajo de campo anual proporcionan a los tomadores de decisiones una línea de base equilibrada y transparente que se remonta a métricas de producción observables y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de galvanoplastia en 2031?

Se proyecta que el tamaño del mercado de galvanoplastia alcance USD 31,25 mil millones en 2031, frente a USD 23,41 mil millones en 2026.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Se espera que el empaque de semiconductores registre una CAGR del 10,35% porque los fabricantes de chips necesitan pilares de cobre densos y rellenos de TSV para la integración 2,5-D y 3-D.

¿Por qué los sistemas de bobina a bobina están ganando participación en el mercado de galvanoplastia?

Ofrecen una deposición continua y estrechamente controlada en materiales de tira, mejorando el rendimiento y la velocidad para marcos de plomo y circuitos flexibles, al tiempo que admiten el monitoreo de baños en línea.

¿Cómo están cambiando las regulaciones las prácticas de cromado?

California ordenó el cambio del cromo hexavalente al trivalente para 2027 en líneas decorativas y para 2039 en líneas funcionales, reflejando las acciones más amplias de REACH y la Agencia de Protección Ambiental.

¿Qué metales lideran el uso de galvanoplastia hoy en día?

El níquel mantuvo el 27,60% de la participación del mercado de galvanoplastia en 2025 debido a su versátil resistencia a la corrosión, mientras que el paladio experimenta el crecimiento más rápido debido a la demanda de semiconductores y conectores automotrices.

¿Qué desafíos enfrentan los acabadores con los costos de materias primas?

La volatilidad de los precios del níquel y el paladio complica los contratos a largo plazo, lo que lleva a la adopción de revestimiento de área selectiva y aleaciones alternativas para estabilizar los márgenes.

Última actualización de la página el: