Tamaño y Participación del Mercado de Empaques Plásticos Flexibles de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

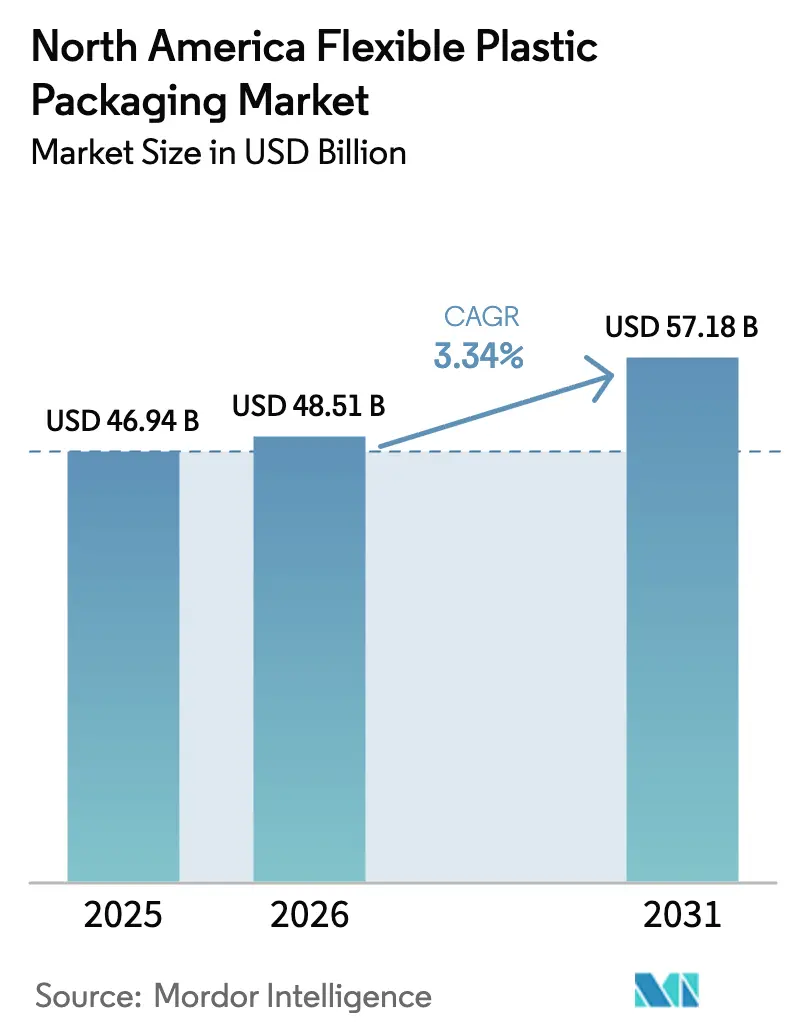

| Tamaño del mercado en el año base (2025) | 46.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 48.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.34% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Plásticos Flexibles de América del Norte por Mordor Intelligence

El tamaño del mercado de empaques plásticos flexibles de América del Norte en 2026 se estima en USD 48,51 mil millones, creciendo desde el valor de 2025 de USD 46,94 mil millones con proyecciones para 2031 que muestran USD 57,18 mil millones, creciendo a una CAGR del 3,34% durante 2026-2031. La competencia entre convertidores multinacionales, la expansión del cumplimiento del comercio electrónico y los cambios obligatorios hacia películas mono-material reciclables están configurando una trayectoria de crecimiento constante y orientada al valor, en lugar de una expansión rápida de volumen. El polietileno mantiene una amplia presencia en formatos de alimentos, sobres de envío y aplicaciones industriales, mientras que el polipropileno gana terreno a medida que los procesadores migran hacia soluciones de barrera reciclables alineadas con las normas de Responsabilidad Extendida del Productor. Las bolsas de envío, las películas estirables y los SKU de tiradas cortas impresos digitalmente responden a las demandas de la cadena de suministro directo al consumidor. A nivel de país, Estados Unidos mantiene la mayor parte de la demanda, aunque México registra el crecimiento más rápido impulsado por la fabricación de nearshoring y el aumento de la producción de bienes de consumo envasados. En conjunto, estas fuerzas sostienen el mercado de empaques plásticos flexibles de América del Norte como un ámbito de crecimiento medio liderado por la innovación.

Conclusiones Clave del Informe

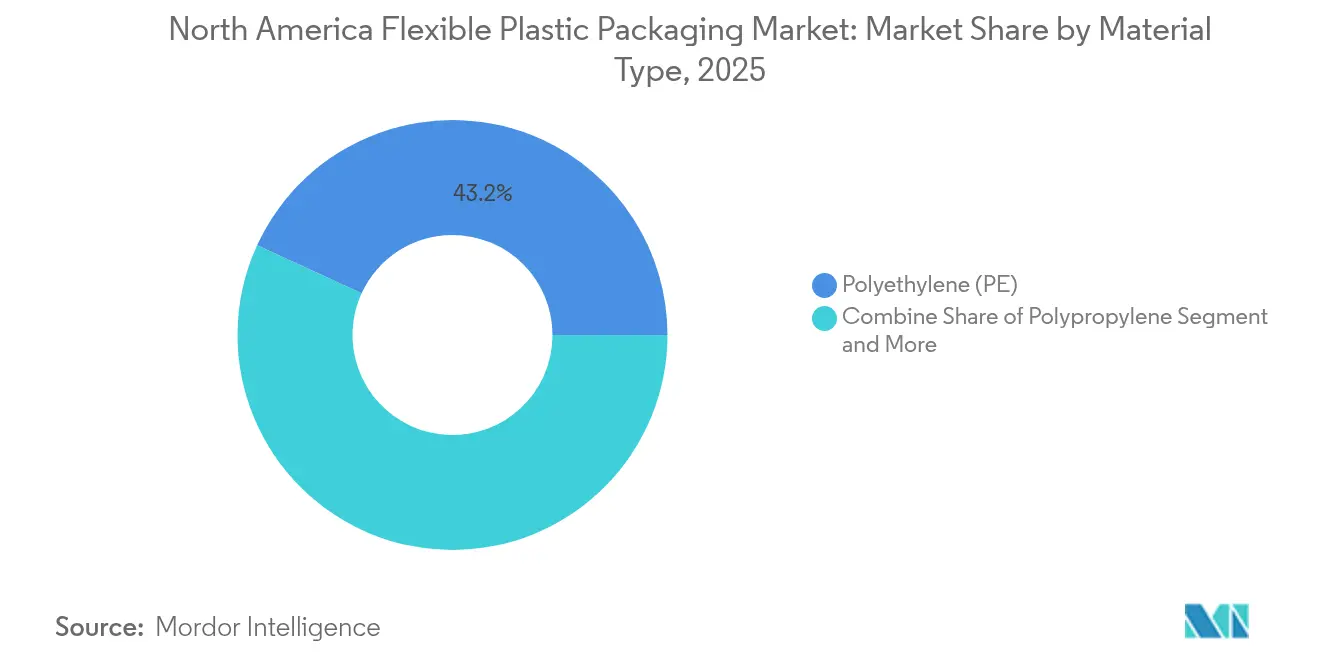

- Por tipo de material, el polietileno dominó con el 43,15% de la participación del mercado de empaques plásticos flexibles de América del Norte en 2025, mientras que el polipropileno registró la CAGR proyectada más alta del 6,12% hasta 2031.

- Por tipo de producto, las bolsas con cierre lideraron con una participación de ingresos del 45,10% en 2025; se prevé que las películas y envolturas se expandan a una CAGR del 5,55% hasta 2031.

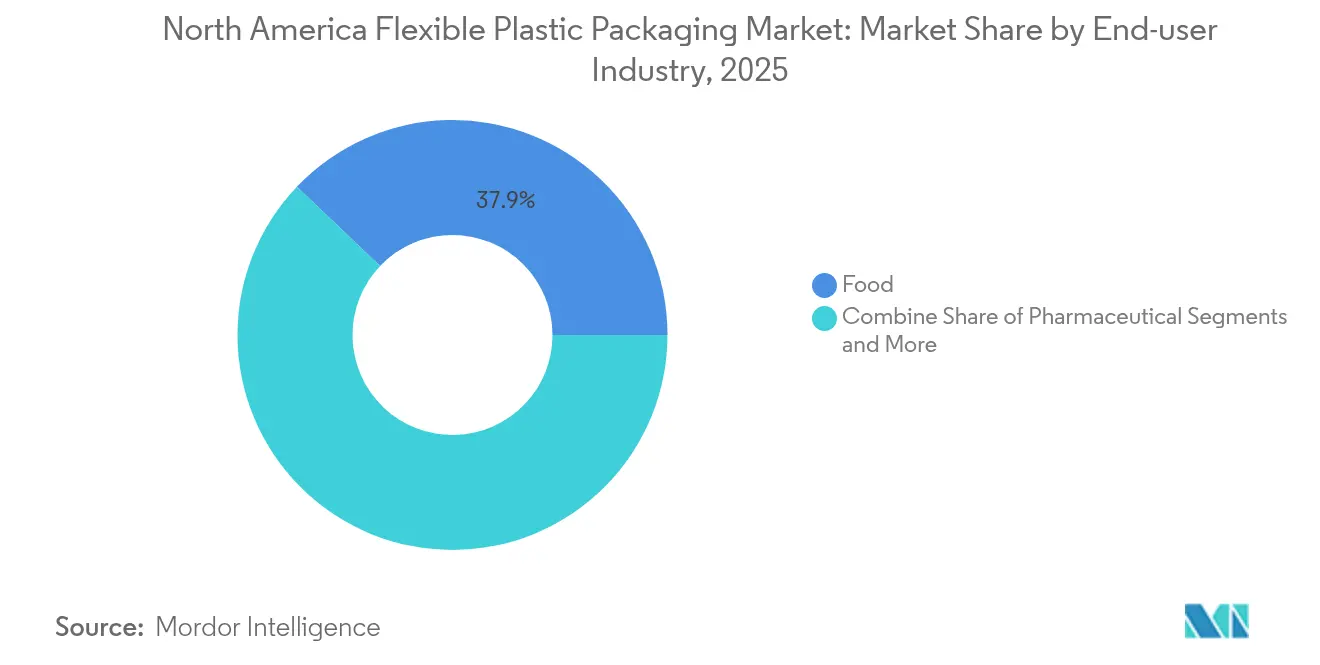

- Por industria de usuario final, los alimentos capturaron el 37,88% de la participación del tamaño del mercado de empaques plásticos flexibles de América del Norte en 2025, mientras que el empaque farmacéutico avanza a una CAGR del 7,65% hasta 2031.

- Por canal de distribución, las ventas directas representaron el 58,20% de los ingresos en 2025, mientras que se proyecta que los canales indirectos registren una CAGR del 4,38% durante el período de pronóstico.

- Por país, Estados Unidos representó el 77,45% de los ingresos en 2025; se proyecta que México crezca a una CAGR del 5,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Empaques Plásticos Flexibles de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del cumplimiento del comercio electrónico que eleva la demanda de sobres de envío y bolsas protectoras | +0.8% | América del Norte, centros urbanos de EE. UU. | Corto plazo (≤ 2 años) |

| Adopción de aperitivos de alta barrera y comidas preparadas por parte de los millennials | +0.6% | Estados Unidos, Canadá urbano | Mediano plazo (2-4 años) |

| Comestibles con infusión de cannabis que requieren envases resistentes a la apertura por niños | +0.4% | Canadá, estados seleccionados de EE. UU. | Mediano plazo (2-4 años) |

| SKU de tiradas cortas impresos digitalmente para marcas propias minoristas | +0.5% | América del Norte | Corto plazo (≤ 2 años) |

| Cambio hacia películas mono-material reciclables bajo mandatos de reciclaje | +0.7% | Estados Unidos, con extensión a Canadá y México | Largo plazo (≥ 4 años) |

| Programas acelerados de entrega a domicilio de productos frescos | +0.3% | Mercados urbanos de América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge del cumplimiento del comercio electrónico que eleva la demanda de sobres de envío y bolsas protectoras

Las marcas que envían directamente a los consumidores ahora priorizan la resistencia a la perforación y el control de la humedad en lugar del atractivo tradicional en estantería, impulsando el uso de bolsas de envío diseñadas para clasificación automatizada y manejo en múltiples puntos. Las inversiones en prensas HP Indigo 200K permiten a los convertidores ofrecer personalización de tiradas cortas que convierte el contenedor de envío en una experiencia de marca. Las etiquetas NFC y los códigos QR integrados en los sobres de envío mejoran la trazabilidad en la última milla y profundizan el compromiso posterior a la compra, creando flujos de ingresos auxiliares al tiempo que consolidan el papel del empaque flexible en el comercio omnicanal.

Adopción de aperitivos de alta barrera y comidas preparadas por parte de los millennials

La creciente demanda de aperitivos premium y comidas de conveniencia impulsa a los convertidores a integrar capas de barrera contra el oxígeno y los aromas que prolongan la vida útil sin comprometer la visibilidad. Propietarios de marcas como Mondelez reportan la disposición de los consumidores a pagar más por empaques que combinan sostenibilidad con frescura, fomentando diseños mono-material que incorporan EVOH o recubrimientos de base biológica. Los aperitivos de proteína vegetal, propensos a la oxidación lipídica, aceleran aún más la adopción de estructuras de alta barrera fabricadas con sustratos reciclables o compostables.

Comestibles con infusión de cannabis que requieren envases resistentes a la apertura por niños

La legalización expande un nicho que exige bolsas que combinen resistencia a los rayos UV, barreras de humedad y cierres certificados resistentes a la apertura por niños. El cambio normativo de Health Canada de marzo de 2025 permite ventanas transparentes y mayor espacio para etiquetas, impulsando la innovación en películas multicapa que conservan la potencia mientras cumplen las pruebas de seguridad. [1]Health Canada, "Resumen de cambios tras la simplificación de las regulaciones," canada.ca Los operadores de múltiples estados buscan diseños modulares que puedan adaptarse rápidamente a los mandatos estatales cambiantes, lo que hace que los formatos flexibles sean ideales para la agilidad regulatoria.

SKU de tiradas cortas impresos digitalmente para marcas propias minoristas

La consolidación minorista impulsa la proliferación de marcas propias, lo que requiere cambios rápidos de diseño sin altos costos de planchas. Los convertidores que aprovechan las prensas digitales ofrecen plazos de entrega inferiores a 10 días, lo que permite variantes estacionales o regionales a escala. [2]Comunicado de prensa de ePac, "ePac establece estrategia para un crecimiento continuo de dos dígitos," epacflexibles.com Los flujos de trabajo híbridos que combinan gráficos digitales con recubrimientos de barrera convencionales ganan terreno a medida que los propietarios de marcas exigen tanto impacto en estantería como credenciales de reciclabilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Leyes de Responsabilidad Extendida del Productor a nivel estatal que incrementan los costos de cumplimiento | -0.9% | Estados Unidos | Mediano plazo (2-4 años) |

| Escalada de la volatilidad del precio de las resinas de PE y PP | -0.7% | América del Norte | Corto plazo (≤ 2 años) |

| Exceso de capacidad en líneas de película soplada de la Costa del Golfo | -0.6% | Costa del Golfo de EE. UU., México | Corto plazo (≤ 2 años) |

| Altas tasas de contaminación en la clasificación que limitan el suministro de contenido reciclado posconsumo | -0.4% | Centros urbanos de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Leyes de Responsabilidad Extendida del Productor a nivel estatal que incrementan los costos de cumplimiento

California, Oregón, Colorado, Maine y Minnesota imponen cada uno calendarios de tarifas y objetivos de reciclabilidad únicos, lo que obliga a los convertidores a gestionar esquemas de cumplimiento paralelos y mantener SKU específicos por estado. Para las pymes, la carga administrativa rivaliza con el gasto de capital, retrasando la inversión en proyectos de reciclaje avanzado hasta que surja una armonización.

Escalada de la volatilidad del precio de las resinas de PE y PP

La escasez de propileno de grado polímero y las interrupciones relacionadas con huracanes provocan oscilaciones de precios de 3 a 5 centavos por libra, comprimiendo los márgenes de los convertidores y complicando los contratos a largo plazo. Los compradores se cubren mediante ventanas de precios trimestrales o cláusulas de traslado de materias primas, pero la volatilidad sigue siendo un freno para la expansión del volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Amplitud del Polietileno frente a la Agilidad del Polipropileno

El polietileno retuvo el 43,15% de la participación del mercado de empaques plásticos flexibles de América del Norte en 2025, respaldado por su amplia ventana de procesamiento y rentabilidad en alimentos congelados, sobres de envío y revestimientos industriales. El polipropileno, en cambio, registra una CAGR proyectada del 6,12%, aprovechando su mayor rigidez y resistencia al calor para capturar aplicaciones de bolsas de pie y películas para retorta alineadas con los objetivos de sostenibilidad del mercado de empaques plásticos flexibles de América del Norte. Se proyecta que el tamaño del mercado de empaques plásticos flexibles de América del Norte para el polipropileno se amplíe a medida que los convertidores modernicen las líneas con tecnología de orientación que permite la reciclabilidad mono-material.

El cloruro de polivinilo permanece arraigado en determinados dispositivos médicos donde la claridad y la conformabilidad son críticas, aunque el escrutinio ambiental frena las nuevas inversiones. El EVOH continúa como una capa de barrera delgada sobre sustratos de PE o PP en aperitivos de alto aroma y comidas preparadas. Los bioplásticos —PLA, PHA, PBS— avanzan a través de líneas piloto dirigidas a marcas premium de alimentos orgánicos; el PLA de grado flexible de Fraunhofer demuestra mejoras en el sellado térmico, pero la paridad de costos con las resinas fósiles aún no se ha materializado. Los nanocompuestos especiales abordan el empaque aeroespacial y de defensa donde la resistencia a la perforación supera a la reciclabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Supremacía de las Bolsas con Cierre e Impulso de las Películas

Las bolsas con cierre representaron el 45,10% de los ingresos en 2025, sustentando la posición de liderazgo del mercado de empaques plásticos flexibles de América del Norte a medida que las marcas favorecen los formatos ligeros y listos para estantería con características de fácil apertura y cierre. Las películas y envolturas, sin embargo, registran la CAGR más ágil del 5,55%, impulsadas por la reducción del calibre de la película estirable en palés de productos frescos y el acolchado para comercio electrónico. El tamaño del mercado de empaques plásticos flexibles de América del Norte para películas se beneficia del despliegue de la película estirable Oxifilm de Dole, que reduce el plástico en palés en un 85%. Las bolsas siguen siendo indispensables en harina a granel, arena para gatos y pan para servicios de alimentación, donde la velocidad de llenado y la resistencia al desgarro son decisivas. Las bolsas para retorta, los envases al vacío y las bolsas médicas en forma de galón representan volúmenes de nicho pero generan márgenes premium debido a las pruebas de validación y la compatibilidad con la esterilización. Los sellos de fácil apertura y el marcado láser amplían el atractivo de conveniencia, asegurando que las bolsas con cierre permanezcan en el centro del mercado de empaques plásticos flexibles de América del Norte.

Por Industria de Usuario Final: El Volumen Alimentario Continúa, el Sector Farmacéutico se Acelera

Los alimentos representaron el 37,88% de los ingresos de 2025 gracias a la demanda consolidada en las categorías de panadería, lácteos, carne y aperitivos, fortaleciendo el mercado de empaques plásticos flexibles de América del Norte frente a los shocks cíclicos. Los productos farmacéuticos registran una CAGR del 7,65% a medida que los biológicos, los inyectables sensibles a la temperatura y los comestibles de cannabis demandan envases resistentes a la apertura por niños y compatibles con la cadena de frío. Se proyecta que el tamaño del mercado de empaques plásticos flexibles de América del Norte para formatos farmacéuticos se amplíe debido a la expansión de Medicaid y las canalizaciones de medicamentos especializados.

Las innovaciones en bebidas, como los vinos en bolsa dentro de caja y las bolsas exprimibles para bebidas funcionales, aprovechan la prima de conveniencia. El cuidado personal y del hogar aprovecha las bolsas de pie con boquilla que reducen la resina de botellas rígidas hasta en un 70%. Los productos químicos industriales y los insumos agrícolas adoptan revestimientos de barrera que permiten el llenado a alta velocidad al tiempo que reducen los riesgos de fuga de mercancías peligrosas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Escala Directa, Experiencia Indirecta

Las ventas directas representaron el 58,20% de la facturación de 2025, ya que los convertidores globales gestionan cuentas estratégicas para las principales empresas de bienes de consumo envasados, reforzando el dominio del mercado de empaques plásticos flexibles de América del Norte. La CAGR del 4,38% de la distribución indirecta refleja a las marcas pequeñas y medianas que buscan orientación técnica de revendedores especializados hábiles en la navegación de las normas de Responsabilidad Extendida del Productor, la FDA y Health Canada. Los portales en línea democratizan el acceso a bolsas con pedidos mínimos bajos, lo que permite a las marcas emprendedoras crear prototipos sin inmovilizar capital. A medida que aumenta la complejidad de los SKU, los distribuidores integran servicios de preimpresión, cumplimiento y gestión de inventario en su oferta, capturando margen a través de la experiencia en lugar del volumen únicamente.

Análisis Geográfico

Estados Unidos contribuyó con el 77,45% de los ingresos de 2025, lo que refleja su amplia base manufacturera, su profunda penetración del comercio electrónico y su activo panorama regulatorio que impulsa la adopción de películas mono-material reciclables. Acuerdos emblemáticos como la adquisición de Berry Global por parte de Amcor por USD 8,43 mil millones amplifican la escala y la profundidad de I+D, posicionando las operaciones en EE. UU. para la preparación ante la Responsabilidad Extendida del Productor. Los centros de impresión digital agrupados en torno a Chicago, Cincinnati y Dallas apoyan los cambios rápidos de SKU para los minoristas nacionales, reforzando el papel central del mercado de empaques plásticos flexibles de América del Norte en la innovación del cumplimiento al consumidor.

El sector maduro de Canadá sirve a aplicaciones de alimentos, farmacéuticos y cannabis, beneficiándose de la alianza de Winpak con NOVA Chemicals para aumentar el contenido de PE reciclado. La flexibilidad de Health Canada en las ventanas transparentes para cannabis impulsa el rediseño de bolsas orientado a la diferenciación en estantería. Las subvenciones gubernamentales para proyectos piloto de economía circular fomentan la inversión en reciclaje mecánico y avanzado, asegurando que Canadá siga siendo un banco de pruebas de sostenibilidad dentro de la industria de empaques plásticos flexibles de América del Norte.

México registra una CAGR proyectada del 5,22% a medida que los fabricantes de automóviles y los ensambladores de electrónica trasladan la producción mediante nearshoring, demandando bolsas seguras contra descargas electrostáticas y películas anticorrosión. Las multinacionales de bienes de consumo amplían las plantas locales de aperitivos y bebidas, creando demanda derivada de bolsas con atmósfera modificada. Las disposiciones del sucesor del TLCAN, el T-MEC, salvaguardan los flujos de polímeros libres de aranceles, mientras que las fluctuaciones del peso otorgan a los extrusores mexicanos una ventaja de costos en las exportaciones a las costas este y oeste de EE. UU. A medida que los proveedores se ubican cerca de los clústeres manufactureros, el mercado de empaques plásticos flexibles de América del Norte consolida la resiliencia de la cadena de suministro continental.

Panorama Competitivo

Panorama Competitivo

La actividad de fusiones y adquisiciones por valor de USD 16,93 mil millones en 2024-2025 señala una búsqueda de escala para asumir las tarifas de Responsabilidad Extendida del Productor y financiar el reciclaje avanzado. La alianza de Amcor con Berry Global apunta a USD 650 millones en sinergias anuales y eleva al grupo a USD 24 mil millones en ingresos, consolidando el liderazgo en el mercado de empaques plásticos flexibles de América del Norte. El acuerdo de Novolex por USD 6,7 mil millones con Pactiv Evergreen refuerza la profundidad en servicios de alimentación al tiempo que abre la venta cruzada a multipacks minoristas.

Las carreras tecnológicas se centran en flotas de prensas digitales, laminación sin solventes y módulos de reciclaje en línea que aprovechan los recortes para convertirlos en capas de núcleo de película utilizables. Las solicitudes de patentes para membranas de barrera elastoméricas temporales revelan un impulso para prescindir de la lámina metalizada manteniendo el rendimiento frente al oxígeno. Las marcas retadoras como ePac explotan un modelo exclusivamente digital que reduce los plazos de entrega y los pedidos mínimos, capturando participación entre las marcas de café artesanal y alimentos para mascotas de envío directo.

La volatilidad de las resinas junto con el exceso de capacidad en la Costa del Golfo continúa poniendo a prueba los resultados. Los principales convertidores se cubren mediante contratos de resina a varios años o participaciones accionariales en proyectos de reciclaje para reducir el riesgo de las fluctuaciones de resina virgen. Los proyectos piloto de empaque inteligente que integran chips Bluetooth de Baja Energía atraen a clientes farmacéuticos y de cadena de frío que buscan datos de integridad en tiempo real, abriendo una frontera de alto margen dentro del mercado de empaques plásticos flexibles de América del Norte.

Líderes de la Industria de Empaques Plásticos Flexibles de América del Norte

Sonoco Products Company

Amcor Plc

Sealed Air Corporation

Mondi PLC

Huhtamaki Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Novolex completó su adquisición de Pactiv Evergreen por USD 6,7 mil millones, añadiendo 250 marcas y 39.000 SKU a su cartera.

- Abril 2025: Dole Food Company amplió la película estirable reciclable Oxifilm en las operaciones de productos frescos de América Latina, con el objetivo de ahorrar 686.400 kg de plástico en 2025.

- Febrero 2025: Winpak publicó ingresos del cuarto trimestre de 2024 de USD 285,1 millones; los volúmenes flexibles ganaron un 5% con una orientación de CAPEX de USD 110-130 millones para 2025.

- Enero 2025: Amcor lanzó Lift-Off Sprints y Lift-Off Connect, dedicando USD 3 millones anuales a empresas emergentes enfocadas en inteligencia artificial y empaque sostenible.

Alcance del Informe del Mercado de Empaques Plásticos Flexibles de América del Norte

El empaque plástico flexible ofrece opciones más económicas y personalizables para el empaque de productos. Los productos de empaque plástico flexible son particularmente útiles en industrias que requieren empaques versátiles, como las industrias de alimentos y bebidas, cuidado personal y farmacéutica. Ha ganado popularidad debido a su alta eficiencia y rentabilidad. El empaque plástico flexible combina las ventajas de los materiales plásticos como el PE y el PP sin comprometer la imprimibilidad, la protección de barrera, la frescura o la facilidad de uso del producto. Los consumidores buscan empaques fáciles de usar y ligeros, y los proveedores están diseñando soluciones de empaque innovadoras para mantenerse competitivos en el creciente mercado minorista organizado con las cambiantes demandas de los clientes. El cambio a un material alternativo más ligero, como las bolsas flexibles, proporciona beneficios de ahorro de energía más significativos.

El Informe del Mercado de Empaques Plásticos Flexibles de América del Norte está segmentado por Material (Polietileno [PE], Polipropileno Biorientado [BOPP], Polipropileno Colado [CPP], Cloruro de Polivinilo [PVC], Alcohol Etilén-Vinílico [EVOH] y Otros Tipos de Material [Policarbonato, PHA, PLA, Acrílico y ABS]), Tipo de Producto (Bolsas con Cierre, Bolsas, Películas y Envolturas, y Otros Tipos de Producto), Industria de Usuario Final (Alimentos [Alimentos Congelados, Alimentos Secos, Carne, Aves y Mariscos, Dulces y Confitería, Alimentos para Mascotas, Productos Lácteos, Productos Frescos y Otros Alimentos (Condimentos y Especias, Untables, Salsas, Aderezos, etc.)], Bebidas, Médico y Farmacéutico, Cuidado Personal y del Hogar, y Otras Industrias de Usuario Final [Automotriz, Química, Agricultura]) y País (Estados Unidos y Canadá). El informe ofrece pronósticos y tamaño del mercado en volumen (toneladas) para todos los segmentos anteriores.

| Polietileno (PE) |

| Polipropileno (BOPP y CPP) |

| Cloruro de Polivinilo (PVC) |

| Alcohol Etilén-Vinílico (EVOH) |

| Bioplásticos (PLA, PHA, PBS) |

| Otros Tipos de Material |

| Bolsas con Cierre | Bolsas de Pie |

| Bolsas Planas y de Almohada | |

| Bolsas (con Fuelle, con Varilla) | |

| Películas y Envolturas (Termorretráctil, Estirable, de Tapa, MDO-PE) | |

| Otros Tipos de Producto |

| Alimentos | Alimentos Congelados |

| Alimentos Secos y Cereales | |

| Carne, Aves y Mariscos | |

| Dulces y Confitería | |

| Alimentos para Mascotas | |

| Productos Frescos | |

| Productos Lácteos | |

| Otros Productos Alimentarios | |

| Bebidas | |

| Cuidado Personal y del Hogar | |

| Médico y Farmacéutico | |

| Otras Industrias de Usuario Final |

| Ventas Directas |

| Ventas Indirectas |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Material | Polietileno (PE) | |

| Polipropileno (BOPP y CPP) | ||

| Cloruro de Polivinilo (PVC) | ||

| Alcohol Etilén-Vinílico (EVOH) | ||

| Bioplásticos (PLA, PHA, PBS) | ||

| Otros Tipos de Material | ||

| Por Tipo de Producto | Bolsas con Cierre | Bolsas de Pie |

| Bolsas Planas y de Almohada | ||

| Bolsas (con Fuelle, con Varilla) | ||

| Películas y Envolturas (Termorretráctil, Estirable, de Tapa, MDO-PE) | ||

| Otros Tipos de Producto | ||

| Por Industria de Usuario Final | Alimentos | Alimentos Congelados |

| Alimentos Secos y Cereales | ||

| Carne, Aves y Mariscos | ||

| Dulces y Confitería | ||

| Alimentos para Mascotas | ||

| Productos Frescos | ||

| Productos Lácteos | ||

| Otros Productos Alimentarios | ||

| Bebidas | ||

| Cuidado Personal y del Hogar | ||

| Médico y Farmacéutico | ||

| Otras Industrias de Usuario Final | ||

| Por Canal de Distribución | Ventas Directas | |

| Ventas Indirectas | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de empaques plásticos flexibles de América del Norte?

El mercado se sitúa en USD 48,51 mil millones en 2026 y se prevé que alcance USD 57,18 mil millones en 2031.

¿Qué material lidera el mercado de empaques plásticos flexibles de América del Norte?

El polietileno lidera con una participación del 43,15%, mientras que el polipropileno crece más rápido con una CAGR del 6,12%.

¿Por qué México es la geografía de más rápido crecimiento dentro del mercado?

Los proyectos de fabricación mediante nearshoring y el aumento de la producción de bienes de consumo envasados impulsan a México a una CAGR del 5,22% hasta 2031.

¿Cómo afectan las leyes de Responsabilidad Extendida del Productor a nivel estatal a los convertidores?

Las diferentes estructuras de tarifas en cinco estados de EE. UU. incrementan los costos de cumplimiento en un estimado de 0,9 puntos porcentuales sobre la CAGR general.

¿Qué formato de producto se expande más rápidamente?

Las películas y envolturas están proyectadas para crecer a una CAGR del 5,55%, impulsadas por el empaque para comercio electrónico y la adopción de película estirable de calibre reducido.

Última actualización de la página el: