Tamaño y Participación del Mercado de Externalización de Procesos de Negocio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

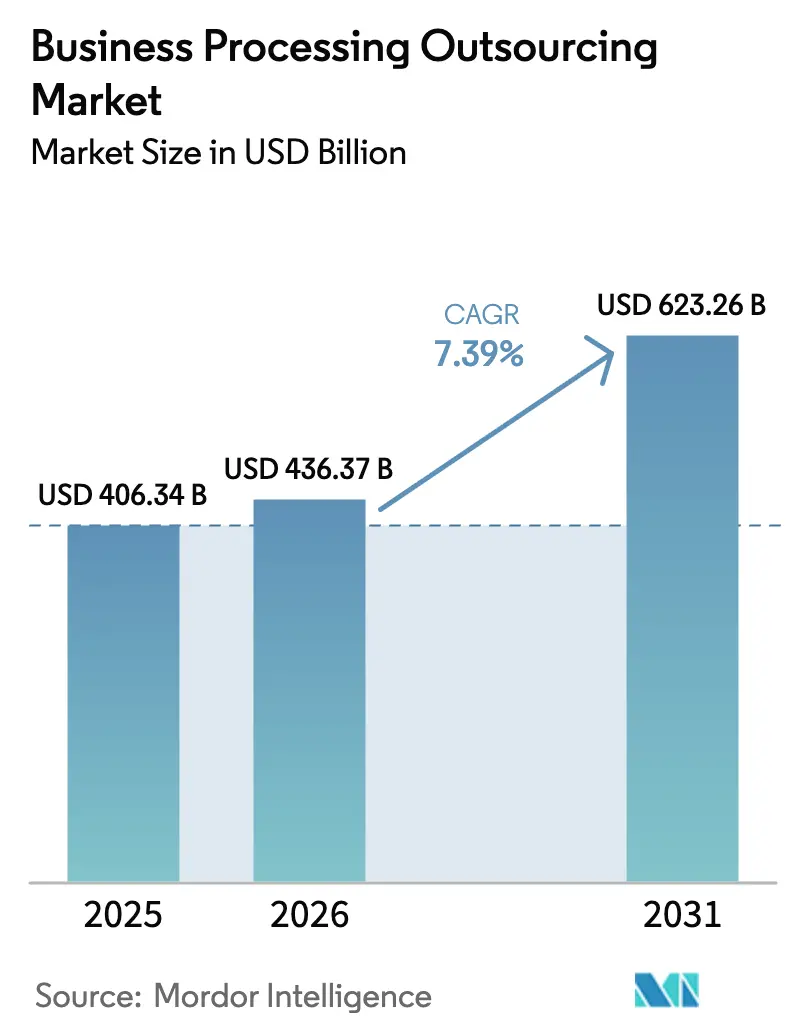

| Tamaño del Mercado (2026) | 436.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 623.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.39% CAGR |

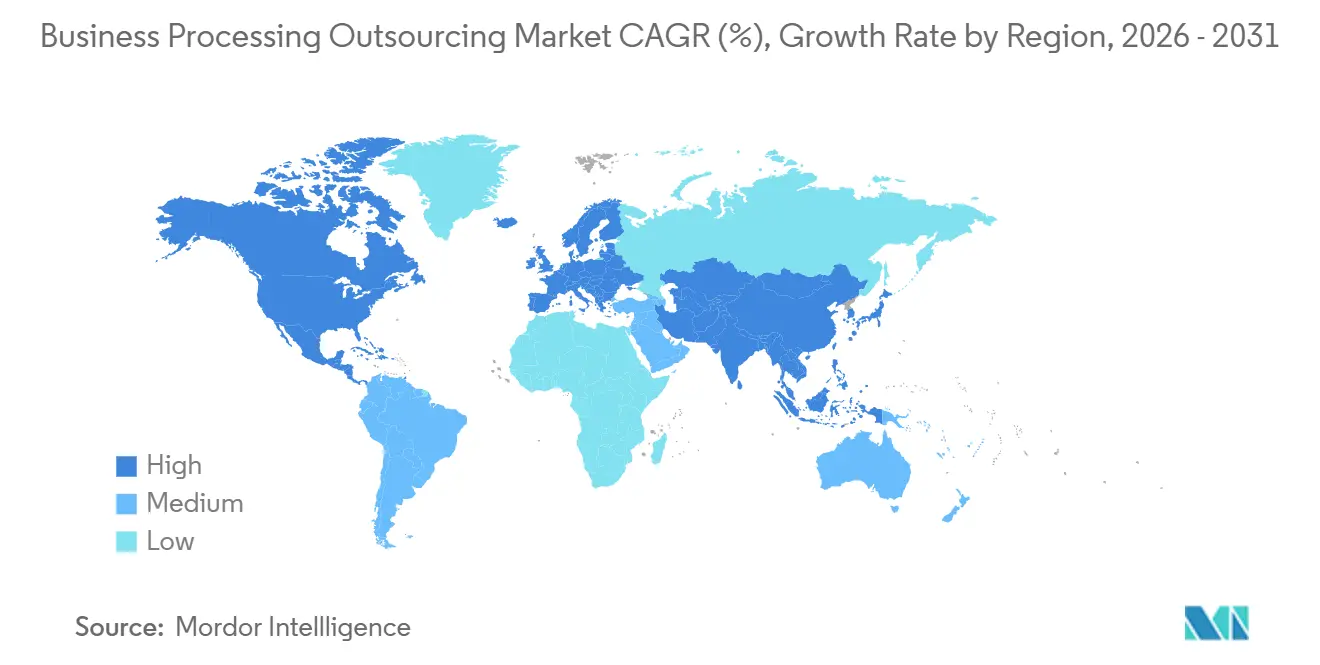

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Externalización de Procesos de Negocio por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Externalización de Procesos de Negocio se expanda desde USD 406,34 mil millones en 2025 y USD 436,37 mil millones en 2026 hasta USD 623,26 mil millones en 2031, registrando una CAGR del 7,39% entre 2026 y 2031.

Los compradores están reasignando el gasto del arbitraje laboral hacia la creación de valor, ya que las agendas de transformación digital se combinan con la automatización inteligente para elevar la productividad, mejorar la calidad del servicio y reforzar el cumplimiento normativo en flujos de trabajo regulados. La escasez persistente de talento en las economías avanzadas respalda la demanda de prestación de servicios en zonas cercanas y en el extranjero, incluso cuando los precios evolucionan hacia resultados y el cumplimiento de niveles de servicio. Los proveedores que fusionan flujos de trabajo habilitados por IA con un manejo seguro de datos y controles listos para auditoría están posicionados para ganar programas grandes y plurianuales en sectores como los servicios financieros y la salud. La diversificación de la prestación regional continúa a medida que los compradores norteamericanos equilibran el análisis de datos en tierra con el procesamiento de transacciones en zonas cercanas y en el extranjero para mitigar la exposición a la soberanía de datos y los riesgos geopolíticos.

Conclusiones Clave del Informe

- Por aplicación, los servicios al cliente lideraron con una participación de ingresos del 32,14% en 2025, mientras que se proyecta que los recursos humanos se expandirán a una CAGR del 10,01% hasta 2031.

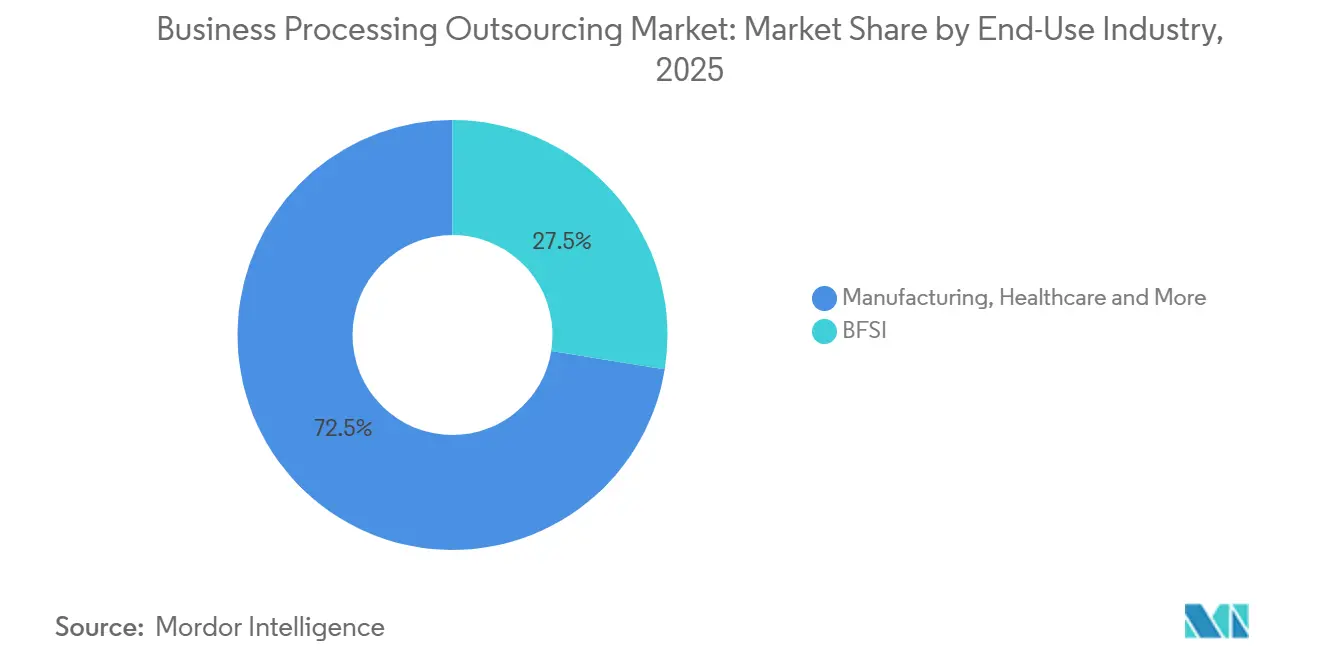

- Por industria de uso final, el BFSI mantuvo el 27,54% en 2025, mientras que se prevé que la salud crezca a una CAGR del 7,85% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 66,25% del gasto en 2025, mientras que se espera que las pequeñas y medianas empresas avancen a una CAGR del 7,56% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 43,28% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 9,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Externalización de Procesos de Negocio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Transformación Digital e Hiper-Automatización | +2.8% | Global, mayor en América del Norte, Europa Occidental, Singapur, Australia | Mediano plazo (2-4 años) |

| Optimización de Costos ante Presiones Persistentes sobre los Márgenes | +1.9% | Global, aguda en comercio minorista, manufactura y banca | Corto plazo (≤ 2 años) |

| Escasez de Talento en Economías Desarrolladas | +1.4% | América del Norte, Europa Occidental, selección de Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de Contratos de Externalización de Procesos de Negocio como Servicio y Basados en Resultados | +0.9% | América del Norte, núcleo de la UE, emergente en América del Sur | Largo plazo (≥ 4 años) |

| Ofertas de Experiencia del Cliente Hiper-Personalizadas Habilitadas por IA Generativa | +1.2% | Global, temprano en servicios financieros, telecomunicaciones y comercio electrónico | Mediano plazo (2-4 años) |

| Ola de Desinversiones de Centros de Servicios Compartidos Cautivos | +0.7% | América del Norte, Reino Unido, Alemania, mercados emergentes incipientes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Transformación Digital e Hiper-Automatización

Las organizaciones enfrentan un imperativo estructural para digitalizar las oficinas frontales y traseras, estandarizar procesos e incorporar la automatización a escala para mantener los niveles de servicio a medida que aumentan los costos salariales y las exigencias de cumplimiento normativo. Los ejemplos del sector público muestran cómo la automatización cambia el rendimiento y la calidad, con la Administración de Servicios Generales de los Estados Unidos informando que su bot Truman revisó miles de ofertas de adquisición y ahorró más de 5.000 horas al automatizar la cumplimentación de formularios y las verificaciones[1]Comité de Innovación, Consejo de Directores de Información, "Automatización Robótica de Procesos en Agencias Federales," Consejo de Directores de Información, cio.gov. La Administración del Seguro Social redujo el tiempo de procesamiento de los pagos de Ingreso de Seguridad Suplementario devueltos de minutos a segundos por transacción una vez que se implementaron los bots de software. En paralelo, los compradores sitúan la gobernanza de datos y la supervisión de modelos en el centro de los planes operativos, especialmente donde la IA complementa flujos de trabajo complejos de adjudicación o soporte al cliente sujetos a auditoría. Este cambio sistémico recompensa a los proveedores del mercado de externalización de procesos de negocio que pueden orquestar plataformas en la nube, automatización y modelos de IA supervisada dentro de arquitecturas resilientes y conformes en múltiples jurisdicciones.

Optimización de Costos ante Presiones Persistentes sobre los Márgenes

Los costos operativos derivados de la mano de obra, la energía y el cumplimiento normativo continúan comprimiendo los márgenes en las categorías maduras, agudizando el enfoque en modelos de costos variables vinculados a los resultados del servicio. Los compradores en servicios financieros y salud están reestableciendo las estructuras de costos al derivar el volumen transaccional a socios especializados, mientras retienen el análisis de datos de alto valor y la toma de decisiones en territorio nacional. La norma del Departamento de Justicia de los Estados Unidos que restringe ciertas transferencias masivas de datos sensibles a países específicos está aumentando la complejidad del diseño y el costo de los flujos de datos, lo que refuerza el argumento a favor de modelos híbridos que adapten la sensibilidad de la carga de trabajo a la ubicación de prestación y al conjunto de controles adecuados. Los proveedores con certificaciones acreditadas y registros listos para auditoría convierten las responsabilidades de cumplimiento en una ventaja competitiva, especialmente cuando pueden demostrar una integración rápida con sistemas heredados. El mercado de externalización de procesos de negocio continúa evolucionando hacia precios que equilibran la eficiencia de costos con resultados medibles, como la resolución en el primer contacto, la tasa de reclamaciones limpias y las conciliaciones a tiempo.

Escasez de Talento en Economías Desarrolladas

La escasez de mano de obra persiste en 2026, particularmente para roles con requisitos cognitivos, digitales e interpersonales. El mercado laboral de los Estados Unidos ha exhibido un déficit entre las vacantes de empleo y los trabajadores disponibles, y la participación de la fuerza laboral se mantiene por debajo de los niveles previos a 2020 en algunas categorías. Los empleadores que enfrentan puestos sin cubrir se desplazan hacia modelos de dotación de personal global y se asocian con proveedores que pueden suministrar equipos capacitados en diferentes zonas horarias. El sector de Tecnología de la Información y Gestión de Procesos de Negocio de Filipinas reportó USD 38 mil millones en ingresos y 1,82 millones de equivalentes a tiempo completo en 2024, lo que subraya la profundidad del talento de habla inglesa y el papel de los incentivos fiscales en la expansión de los centros regionales. El sector tecnológico de India mantuvo un impulso sustancial en empleo y exportaciones en el ejercicio fiscal 2025, reforzando el papel estratégico de los centros de capacidades globales y la prestación de gestión de procesos de negocio para cerrar las brechas de habilidades de los compradores multinacionales. El mercado de externalización de procesos de negocio se beneficia cuando los compradores reequilibran sus estrategias de abastecimiento para garantizar la continuidad del servicio y el acceso a competencias escasas.

Auge de Contratos de Externalización de Procesos de Negocio como Servicio y Basados en Resultados

Los contratos están pasando de la facturación por puesto o por esfuerzo a estructuras que vinculan el pago a tickets resueltos, reclamaciones procesadas, verificaciones de calidad o cualquier otro resultado medible. Los compradores transfieren cada vez más el riesgo de eficiencia a los proveedores a cambio de una economía unitaria predecible y compromisos de mejora continua a lo largo del contrato. Este modelo requiere que los proveedores inviertan en análisis de datos, gestión de la fuerza laboral y automatización para reducir los tiempos de gestión y las tasas de retrabajo sin comprometer la calidad ni el cumplimiento normativo. Los centros de servicios compartidos cautivos están siendo desinvertidos o reestructurados, donde las plataformas de terceros pueden ofrecer escala, integración de herramientas y variabilidad de costos más rápido que los equipos internos. El mercado de externalización de procesos de negocio está, por tanto, presenciando una innovación en precios aliada con una innovación en la prestación, y ambas se refuerzan mutuamente a medida que los directores de información y los directores financieros buscan transparencia en el rendimiento y la realización de valor a lo largo de horizontes plurianuales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las Regulaciones de Privacidad de Datos y Soberanía | -1.3% | Europa, Estados Unidos, China, India, repercusión global | Mediano plazo (2-4 años) |

| Aumento de la Inflación Salarial Geopolítica en Centros Clave | -0.8% | India, Filipinas, Polonia, México, Asia-Pacífico en general y América del Sur | Corto plazo (≤ 2 años) |

| Riesgo de Concentración de Proveedores para Procesos Críticos | -0.5% | América del Norte, servicios financieros de la UE y salud | Largo plazo (≥ 4 años) |

| Brechas de Acercamiento Geográfico y Cuellos de Botella en la Dotación de Personal por Zona Horaria | -0.4% | Corredores de Asia-Pacífico hacia América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones de Privacidad de Datos y Soberanía

Los flujos de datos transfronterizos se están rediseñando a medida que los regímenes de privacidad y soberanía de datos amplían su alcance, elevan las sanciones y exigen salvaguardias de transferencia más sólidas. En virtud del RGPD de la Unión Europea, la aplicación incluye multas de hasta el mayor valor entre USD 23,5 millones o el 4% de la facturación global, lo que ha intensificado la atención ejecutiva en los programas que utilizan centros en el extranjero para procesar datos personales de residentes de la Unión Europea. La norma del Departamento de Justicia de los Estados Unidos que implementa la Orden Ejecutiva 14117 restringe ciertas transferencias masivas de datos personales sensibles a países de interés e impone requisitos de diligencia debida, seguridad y auditoría para las transacciones restringidas a partir de octubre de 2025. India notificó las normas para operacionalizar la Ley de Protección de Datos Personales Digitales y estableció la Junta de Protección de Datos, fijando plazos de notificación de brechas, delineando obligaciones para los Fiduciarios de Datos Significativos y habilitando restricciones a las transferencias a jurisdicciones bloqueadas[2]Departamento de Justicia de los Estados Unidos, "Prevención del Acceso a Datos Personales Sensibles de los EE. UU. y Datos Relacionados con el Gobierno por Parte de Países de Interés," Registro Federal, federalregister.gov. La Ley de Datos de la Unión Europea está avanzando hacia su plena aplicación, estableciendo obligaciones de portabilidad e interoperabilidad para los servicios en la nube y de borde, y añadiendo salvaguardias contra el acceso ilícito de gobiernos no pertenecientes a la UE a datos no personales conservados en la Unión Europea. Estos regímenes requieren segmentar las cargas de trabajo sensibles, renegociar contratos e invertir en registros de auditoría y manejo localizado de datos, todo lo cual aumenta la complejidad y el costo de la prestación en el mercado de externalización de procesos de negocio.

Aumento de la Inflación Salarial Geopolítica en Centros Clave

La dinámica salarial en las ubicaciones de externalización en el extranjero y en zonas cercanas establecidas se está tensando a medida que la demanda de habilidades digitales supera la oferta y las presiones inflacionarias locales afectan los presupuestos de compensación de los proveedores. Los empleadores en múltiples regiones reportan dificultades para cubrir puestos, lo que sostiene una deriva salarial al alza en los centros de contacto, finanzas y posiciones especializadas de oficina trasera. Los compradores con contratos de larga duración están viendo revisiones de tarifas más frecuentes para reflejar las condiciones del mercado local y la necesidad de financiar la mejora de habilidades para flujos de trabajo complementados por IA. Los centros alineados por zona horaria en las Américas siguen siendo atractivos para los compradores norteamericanos, aunque la rápida demanda ha elevado ciertas tarifas en zonas cercanas desde 2024, lo que impulsa estructuras de prestación en múltiples países para reducir la exposición. Los programas públicos y las asociaciones industriales en los centros clave continúan invirtiendo en el desarrollo de la fuerza laboral, pero el efecto neto para el mercado de externalización de procesos de negocio es un arbitraje más estrecho y un cambio en la combinación hacia servicios de mayor valor e intensivos en conocimiento que justifican precios premium. Estos cambios refuerzan la importancia de la automatización, la gestión del rendimiento y las estrategias de retención para mantener los márgenes sin erosionar la calidad del servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Servicios al Cliente Impulsan la Demanda en Todos los Canales

Los servicios al cliente representaron el 32,14% del mercado de externalización de procesos de negocio en 2025, convirtiéndose en la aplicación más grande. Los recursos humanos son el segmento de más rápido crecimiento, con una CAGR proyectada del 10,01% hasta 2031. El dominio de los servicios al cliente destaca la importancia del compromiso omnicanal a través de voz, chat, correo electrónico, redes sociales y soporte dentro de la aplicación. Métricas como la resolución en el primer contacto y las puntuaciones de satisfacción impactan directamente en la retención de ingresos. Los compradores están actualizando los sistemas de gestión del conocimiento, enrutamiento y calidad para garantizar que los bots transfieran los problemas complejos a agentes capacitados con acceso al contexto e historial. La automatización en el sector público demuestra cómo las tareas repetitivas pueden optimizarse manteniendo la precisión, lo que influye en las operaciones comerciales de los centros de servicio. Los servicios al cliente ahora integran análisis de datos, entrenamiento y asistentes virtuales en modelos de soporte de múltiples niveles.

Los flujos de trabajo de recursos humanos se están expandiendo a medida que las empresas externalizan el reclutamiento, la nómina, la administración de beneficios y el cumplimiento normativo a socios que gestionan los ciclos pico y aplican controles estandarizados. Los mercados laborales ajustados y las políticas en evolución impulsan la demanda de socios especializados en incorporación, acreditación y auditoría en múltiples jurisdicciones. Los proveedores se centran en la privacidad de datos y la gestión del consentimiento, especialmente para los registros de nómina transfronterizos. El análisis de documentos habilitado por IA para currículums y formularios de beneficios está avanzando, con supervisión humana para decisiones sensibles. Las finanzas y contabilidad, las adquisiciones, y las ventas y marketing siguen siendo dominios críticos, y su integración con las operaciones de recursos humanos y clientes mejora la visibilidad de los procesos y la previsión de volúmenes y dotación de personal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: La Banca Lidera Mientras la Salud Crece con Fuerza

La banca, los servicios financieros y los seguros representaron el 27,54% del mercado de externalización de procesos de negocio en 2025, convirtiéndose en el segmento de uso final más grande. Se proyecta que la salud crezca a una CAGR del 7,85% hasta 2031. Las instituciones financieras dependen cada vez más de socios para tareas de alto volumen como la incorporación de clientes, las conciliaciones y la resolución de disputas, enfatizando los controles auditables y la tecnología resiliente. La Ley de Resiliencia Operativa Digital de la UE, vigente en 2025, reforzó la supervisión de los proveedores críticos de tecnologías de la información y la comunicación de terceros, elevando los estándares para los proveedores que apoyan a las entidades financieras europeas. La gobernanza del programa ahora incluye pruebas de contingencia, simulacros de notificación de incidentes y transparencia en la subcontratación, junto con el manejo de documentos complementado por IA bajo supervisión humana[3]Comisión Europea, "La Ley de Datos entra en vigor: qué significa para usted," Comisión Europea, europa.eu.

El crecimiento en salud proviene de las complejidades administrativas, las cargas de codificación y reclamaciones, y la necesidad de proteger la información sanitaria sensible. Las estructuras de prestación se están desplazando hacia infraestructura nacional o de naciones aliadas para las cargas de trabajo sensibles. Las regulaciones y estándares de los Estados Unidos, como la HIPAA, rigen cómo los proveedores almacenan y procesan la información de salud personal. Los proveedores están mejorando las capacidades de auditoría y el acceso basado en roles para reducir los riesgos y mejorar el rendimiento. Se favorece a los proveedores que demuestran tasas de reclamaciones limpias, reducción de los días de cuentas por cobrar y programación de pacientes receptiva, cumpliendo al mismo tiempo con las obligaciones de cumplimiento normativo. En manufactura, comercio minorista, tecnología de la información y telecomunicaciones, la adopción varía según la madurez digital y las regulaciones, con un enfoque compartido en resultados medibles y garantía de control impulsada por IA.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: Las Grandes Empresas Dominan, las Pequeñas y Medianas Empresas se Aceleran

Las grandes empresas representaron el 66,25% del mercado de externalización de procesos de negocio en 2025, impulsadas por la escala y las necesidades de gobernanza de los compradores globales. Se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 7,56% hasta 2031. Los grandes programas que abarcan geografías y funciones requieren metodologías probadas, plataformas interoperables y cumplimiento de diversas regulaciones. Los grandes compradores suelen utilizar un modelo de centro y radios, reteniendo las funciones estratégicas en centros cautivos mientras externalizan las tareas repetibles a socios que ajustan la plantilla y la automatización para los picos estacionales. Los proveedores invierten en hojas de ruta de transformación y análisis de datos para monitorear la calidad y el rendimiento en tiempo real, con el éxito medido por los costos unitarios, la precisión, los tiempos de ciclo y las tasas reducidas de retrabajo.

Las pequeñas y medianas empresas, aunque con menor gasto, están cerrando las brechas de capacidad con catálogos de servicios modulares. La prestación en la nube y las herramientas sin código permiten la adopción de servicios sin grandes inversiones de capital. En 2025, India amplió las exportaciones tecnológicas y la fuerza laboral, mientras que Filipinas creó empleos, expandiendo el grupo de talento para las pequeñas y medianas empresas a través de servicios gestionados. La mayor carga de cumplimiento normativo para las pequeñas y medianas empresas impulsa a los proveedores a agrupar los controles de privacidad y seguridad. A medida que estas ofertas maduran, las pequeñas y medianas empresas adoptan cada vez más compromisos multifuncionales, combinando servicio al cliente, finanzas y soporte de recursos humanos para mejorar la eficiencia.

Análisis Geográfico

América del Norte representó el 43,28% del gasto global en el mercado de externalización de procesos de negocio en 2025, con los Estados Unidos impulsando la demanda de eficiencia de costos, aumento del talento y cumplimiento normativo en flujos de trabajo regulados. Los empleadores de los Estados Unidos enfrentaron vacantes persistentes en diversas ocupaciones, manteniendo la dependencia de socios en el extranjero y en zonas cercanas para la escalabilidad y las habilidades especializadas. El supersector de Servicios Profesionales y Empresariales de los Estados Unidos, incluidos los Servicios Administrativos y de Apoyo vinculados a la externalización, empleó a más de 22 millones de personas a finales de 2025, con ganancias promedio por hora aumentando año tras año. Las regulaciones federales sobre transferencias de datos sensibles impulsaron la segmentación de cargas de trabajo por sensibilidad, con infraestructura nacional o de naciones aliadas que respalda los casos de uso críticos. Canadá y México siguieron siendo opciones clave en zonas cercanas para los compradores de los Estados Unidos que buscan alineación de zona horaria y reducción de riesgos transfronterizos.

Asia-Pacífico es la región de más rápido crecimiento, proyectada para expandirse a una CAGR del 9,11% hasta 2031. Los compradores ampliaron los programas en India, Filipinas y otros centros, combinando el dominio del inglés con el talento técnico. Filipinas reportó USD 38 mil millones en ingresos de Tecnología de la Información y Gestión de Procesos de Negocio y 1,82 millones de equivalentes a tiempo completo en 2024, respaldados por incentivos de política que impulsan la expansión regional. El sector tecnológico de India experimentó crecimiento en exportaciones y empleo en el ejercicio fiscal 2025, con sus centros de capacidades globales reforzando su papel en operaciones complejas. Los gobiernos de la región invirtieron en infraestructura digital y habilidades para atraer programas y avanzar en la cadena de valor. Los proveedores en Asia-Pacífico están desarrollando capacidades en etiquetado de datos, supervisión de modelos y mantenimiento de automatización para respaldar el trabajo complementado por IA.

El mercado europeo está moldeado por estrictos estándares de privacidad y resiliencia operativa. La Ley de Datos de la UE introdujo reglas de interoperabilidad para los servicios en la nube y de borde, impactando las arquitecturas de externalización de procesos de negocio que dependen de plataformas multiinquilino. Europa Central y Oriental atrajo programas que valoran la proximidad y la alineación con la legislación de la UE, con el sector de servicios empresariales de Polonia aumentando la plantilla y los roles intensivos en conocimiento hasta 2024. Europa Occidental priorizó la gobernanza de datos y la transparencia, favoreciendo a los proveedores con operaciones resilientes. Los centros en zonas cercanas invirtieron en cobertura de idiomas y ciberseguridad para cumplir con los estándares de adquisición en servicios financieros y salud, avanzando bajo restricciones impulsadas por el cumplimiento normativo.

Panorama Competitivo

El mercado de externalización de procesos de negocio está moderadamente fragmentado. Los integradores globales aseguran programas plurianuales y multinacionales, mientras que los especialistas regionales y las boutiques se centran en verticales e idiomas específicos. Los grandes proveedores se diferencian con plataformas propietarias que integran la orquestación de flujos de trabajo, el análisis de datos y la IA supervisada, lo que permite precios vinculados a resultados y mejora continua. Los compradores priorizan soluciones integradas y arquitecturas de referencia para la gestión segura de datos, los controles automatizados y el monitoreo del rendimiento en tiempo real. Las certificaciones de cumplimiento son estándar en banca y salud, con los equipos de adquisiciones exigiendo resiliencia y capacidades de respuesta a incidentes. Los cambios regulatorios, como la norma del Departamento de Justicia sobre transferencias de datos sensibles, favorecen a los proveedores que ofrecen prestación en múltiples jurisdicciones anclada en centros de datos nacionales o de naciones aliadas.

Los movimientos estratégicos destacan el cambio hacia soluciones impulsadas por la tecnología. Teleperformance planea implementar soluciones de acento en tiempo real impulsadas por IA en los centros de India para 2025, mejorando las interacciones con los clientes y reduciendo los riesgos de abandono a través de operaciones de voz complementadas por IA. TELUS International colabora con proveedores de software para integrar IA generativa y análisis de sentimientos en el soporte en vivo[4]TELUS International, "Recursos e Información," TELUS International, telusinternational.com. Konecta se asocia con un importante proveedor de hiperescala para incorporar modelos de lenguaje de gran escala para las interacciones con los clientes, la síntesis y el análisis de la fuerza laboral, respaldados por herramientas de colaboración empresarial. Estas iniciativas reflejan la convergencia de las operaciones de los centros de contacto con las tecnologías de IA y la nube para reducir los tiempos de gestión y mejorar la calidad.

Las plataformas de transformación operativa impulsan las renovaciones y expansiones de contratos. Accenture digitaliza las operaciones de finanzas, cadena de suministro y clientes, aprovechando el análisis de datos integrado y la automatización para optimizar los procesos y minimizar el retrabajo, garantizando al mismo tiempo controles rigurosos. Genpact alinea los incentivos con los objetivos del cliente en reclamaciones, disputas y operaciones financieras a través de estructuras basadas en resultados y diagnósticos impulsados por IA. Los compradores sujetos a estrictas regulaciones europeas o de los Estados Unidos priorizan a los proveedores con certificaciones SOC 2 e ISO 27001, supervisión clara de la subcontratación y pruebas de penetración exitosas lideradas por el cliente. Las ventajas competitivas ahora dependen de la transparencia del rendimiento, la madurez de la gobernanza y el apalancamiento tecnológico, junto con la presencia geográfica y la escala.

Líderes de la Industria de Externalización de Procesos de Negocio

Accenture plc

Tata Consultancy Services Limited

Concentrix Corporation

Teleperformance SE

Genpact Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: El sector de servicios empresariales de Polonia registró un aumento del empleo del 8% interanual con 435.300 profesionales en 1.803 centros a partir del primer trimestre de 2023, con propiedad extranjera en el 83,6% del empleo total y una participación creciente de trabajo intensivo en conocimiento, respaldado por programas de inversión y visados de talento que sostienen el impulso de crecimiento.

- Noviembre de 2025: India notificó las Normas de Protección de Datos Personales Digitales de 2025 y estableció la Junta de Protección de Datos, fijando obligaciones fundamentales como la notificación de brechas en 72 horas, las políticas de retención de datos y los requisitos para los Fiduciarios de Datos Significativos, con plazos de cumplimiento y protocolos de transferencia transfronteriza que darán forma a las arquitecturas de los programas.

- Febrero de 2025: La Asociación Internacional de Profesionales de la Externalización presentó la lista Global de Externalización 100 de 2025, reconociendo a proveedores y asesores por innovación, satisfacción del cliente y responsabilidad social, con énfasis en la excelencia operativa y la transformación digital.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de externalización de procesos de negocio (BPO, por sus siglas en inglés) como los ingresos anuales obtenidos por proveedores externos que asumen la responsabilidad recurrente a nivel de proceso de funciones de front office o back office, tales como interacción con clientes, finanzas y contabilidad, recursos humanos, adquisiciones y analítica, prestados a través de centros de entrega onshore, nearshore u offshore.

Exclusión del alcance: Los centros de servicios compartidos cautivos y la externalización de infraestructura de TI pura quedan fuera de este ámbito.

Descripción general de la segmentación

- Por Aplicación

- Recursos Humanos

- Adquisiciones

- Tecnología de la Información

- Ventas y Marketing

- Finanzas y Contabilidad

- Servicio al Cliente

- Otras Aplicaciones

- Por Industria de Uso Final

- BFSI

- Manufactura

- Salud

- Comercio Minorista

- Tecnología de la Información y Telecomunicaciones

- Otros Usuarios Finales

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Benelux (Bélgica, Países Bajos, Luxemburgo)

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia, Islandia)

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de adquisiciones en los sectores BFSI, salud y comercio minorista en América del Norte, Europa y Asia-Pacífico, junto con ejecutivos de proveedores de servicios multiproceso y asociaciones regionales de centros de entrega. Estas conversaciones clarificaron los tamaños promedio de los contratos, la utilización de puestos y los ajustes de precios, cubriendo las brechas dejadas por los datos secundarios y anclando los supuestos clave que alimentan nuestro modelo.

Investigación documental

Comenzamos con un trabajo documental estructurado que extrae conjuntos de datos recientes de fuentes públicas de primer nivel, como las tablas de comercio de servicios del Banco Mundial, el índice de costos de empleo de la Organización Internacional del Trabajo, las estadísticas de economía digital de la UNCTAD y la encuesta trimestral de costos laborales de la U.S. Bureau of Labor Statistics. Las estimaciones de gasto en externalización a nivel sectorial se enriquecieron con presentaciones y llamadas de resultados disponibles en EDGAR, tendencias de patentes de la EU-IPO en automatización de procesos y boletines de asociaciones comerciales regionales sobre exportaciones de centros de contacto. Donde se requirieron divulgaciones más detalladas de las empresas, D&B Hoovers y Dow Jones Factiva proporcionaron divisiones históricas de ingresos y notas contractuales. Las fuentes enumeradas son ilustrativas y no exhaustivas, y muchas referencias adicionales contribuyeron a la recopilación y validación de datos.

Dimensionamiento del mercado y previsión

Aplicamos una construcción de arriba hacia abajo que parte de los ingresos nacionales por exportación de servicios y los parámetros de referencia de gasto corporativo, que luego se filtran a través de ratios de penetración de externalización para cada familia de procesos. Verificaciones selectivas de abajo hacia arriba —acumulaciones de ingresos de proveedores y recuentos de ASP × puestos por canal— ayudaron a validar cruzadamente los totales antes de finalizar la base de 2024. Las variables rastreadas incluyen diferenciales de salarios offshore, tasas de adopción de centros de contacto en la nube, cambios en la duración promedio de los contratos, tendencias en licencias de software empresarial y límites regulatorios de deslocalización; cada serie fue proyectada hasta 2030 mediante regresión multivariante respaldada por consenso de expertos. Donde los datos de entrada de abajo hacia arriba carecían de divulgación, la imputación siguió medianas regionales ajustadas por movimientos cambiarios.

Ciclo de validación de datos y actualización

Los resultados se someten a análisis de varianza frente a flujos comerciales históricos y cohortes de Mordor publicadas anteriormente. Un analista revisa las anomalías entre pares, y los resultados se actualizan anualmente, con actualizaciones intermedias activadas por eventos como fusiones y adquisiciones importantes o cambios de política, para garantizar que los clientes reciban la visión más actualizada.

Por qué la línea de base de Externalización de Procesos de Negocio de Mordor es confiable

Las estimaciones de los ingresos globales de BPO suelen divergir porque las empresas difieren en lo que contabilizan, con qué frecuencia actualizan y qué tipos de cambio o tamaños de contratos sustentan las proyecciones. Al fijar primero el alcance, actualizar las variables anualmente y combinar tanto los conjuntos de gasto macroeconómico como las verificaciones de ingresos sobre el terreno, Mordor ofrece cifras que los gestores pueden rastrear y replicar.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 406,34 B (2025) | Mordor Intelligence | |

| USD 347,95 B (2025) | Consultora Regional A | Omite los subsegmentos de procesos de conocimiento y analítica; tipos de cambio estáticos |

| USD 302,62 B (2024) | Consultora Global B | Deriva los totales de una muestra limitada de grandes contratos, con una ponderación mínima de las pymes |

| USD 298,56 B (2024) | Asociación del Sector C | Rastrea únicamente los ingresos de proveedores cotizados, excluye las transferencias cautivas |

La comparación muestra que los alcances más reducidos, las líneas de base desactualizadas y la cobertura selectiva de proveedores reducen los valores de otros editores por debajo de los nuestros. El conjunto de variables disciplinado de Mordor y su ciclo de actualización anual crean un punto de referencia equilibrado y transparente en el que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de externalización de procesos de negocio en 2026 y a qué velocidad está creciendo?

El tamaño del mercado de externalización de procesos de negocio es de USD 436,37 mil millones en 2026 y se proyecta que alcance USD 623,26 mil millones en 2031 a una CAGR del 7,39%.

¿Qué aplicaciones lideran la demanda dentro de la externalización de procesos de negocio y cuáles están creciendo más rápido?

Los servicios al cliente lideraron con el 32,14% de los ingresos de 2025, mientras que se proyecta que los recursos humanos crezcan a una CAGR del 10,01% hasta 2031.

¿Qué sectores de uso final impulsan el mayor gasto y el mayor crecimiento?

La banca, los servicios financieros y los seguros mantuvieron el 27,54% en 2025, mientras que se prevé que la salud se expanda a una CAGR del 7,85% hasta 2031.

¿Cómo se distribuye la demanda regional de externalización de procesos de negocio?

América del Norte mantuvo el 43,28% en 2025, mientras que Asia-Pacífico está preparada para expandirse a una CAGR del 9,11% hasta 2031, con India y Filipinas como anclas del crecimiento.

¿Qué cambios regulatorios afectan más a los modelos de prestación transfronteriza?

La norma del Departamento de Justicia sobre transferencias masivas de datos sensibles y las salvaguardias de interoperabilidad y acceso de la Ley de Datos de la UE están redefiniendo los flujos de datos y los criterios de selección de proveedores.

¿Qué señales indican la tensión continua en los mercados laborales norteamericanos que sostiene la demanda de externalización?

Los datos laborales de los Estados Unidos en 2025 muestran una tensión persistente y salarios en aumento en las categorías clave de servicios, lo que respalda la dependencia de socios de prestación global.

Última actualización de la página el: