Tamaño y Participación del Mercado de Aislamiento Microporoso

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 358.84 Millones de dólares |

| Tamaño del Mercado (2031) | 432.61 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.81% CAGR |

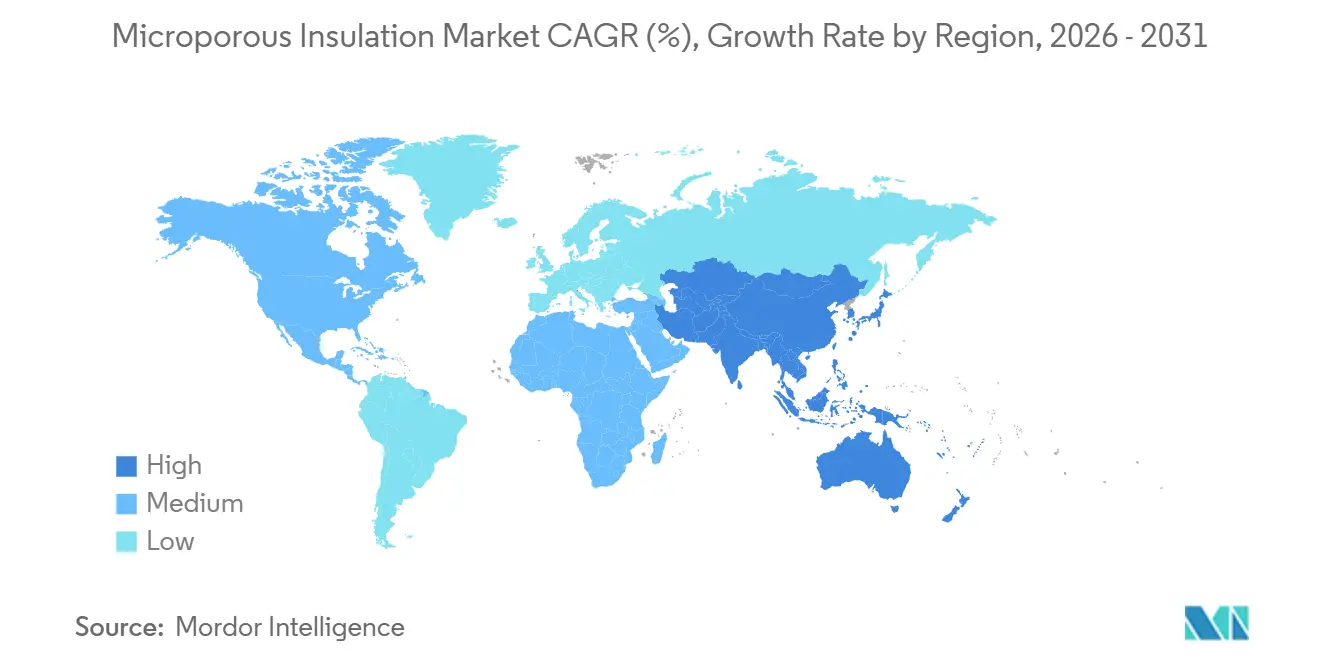

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aislamiento Microporoso por Mordor Intelligence

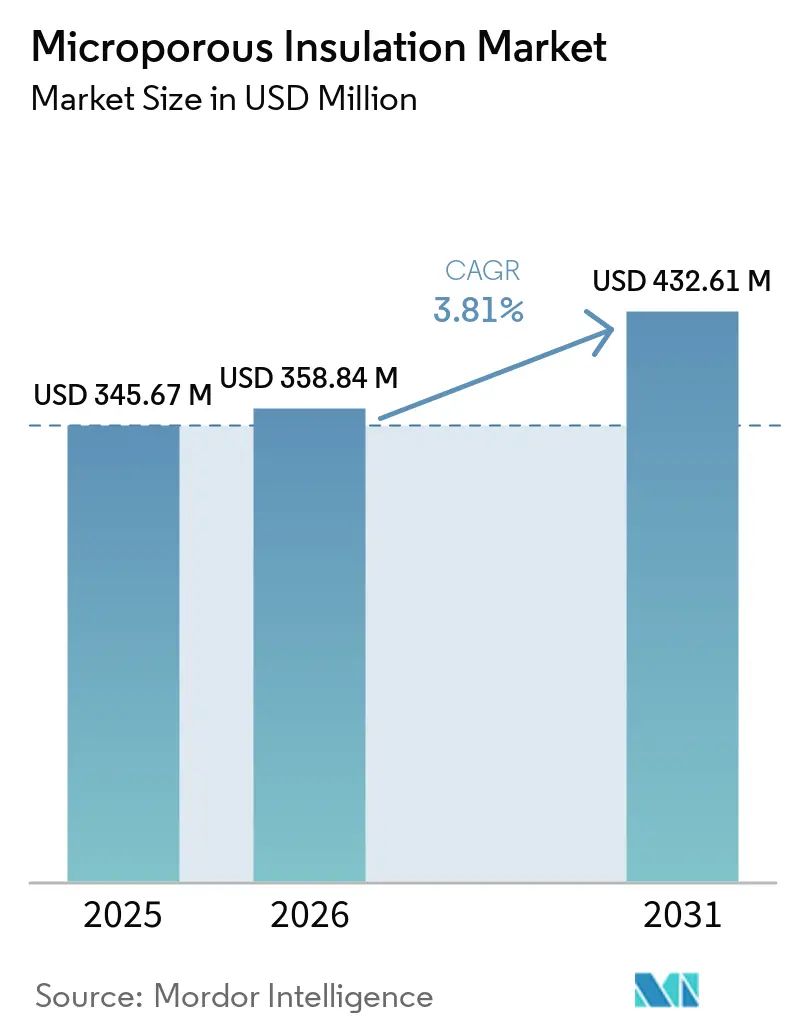

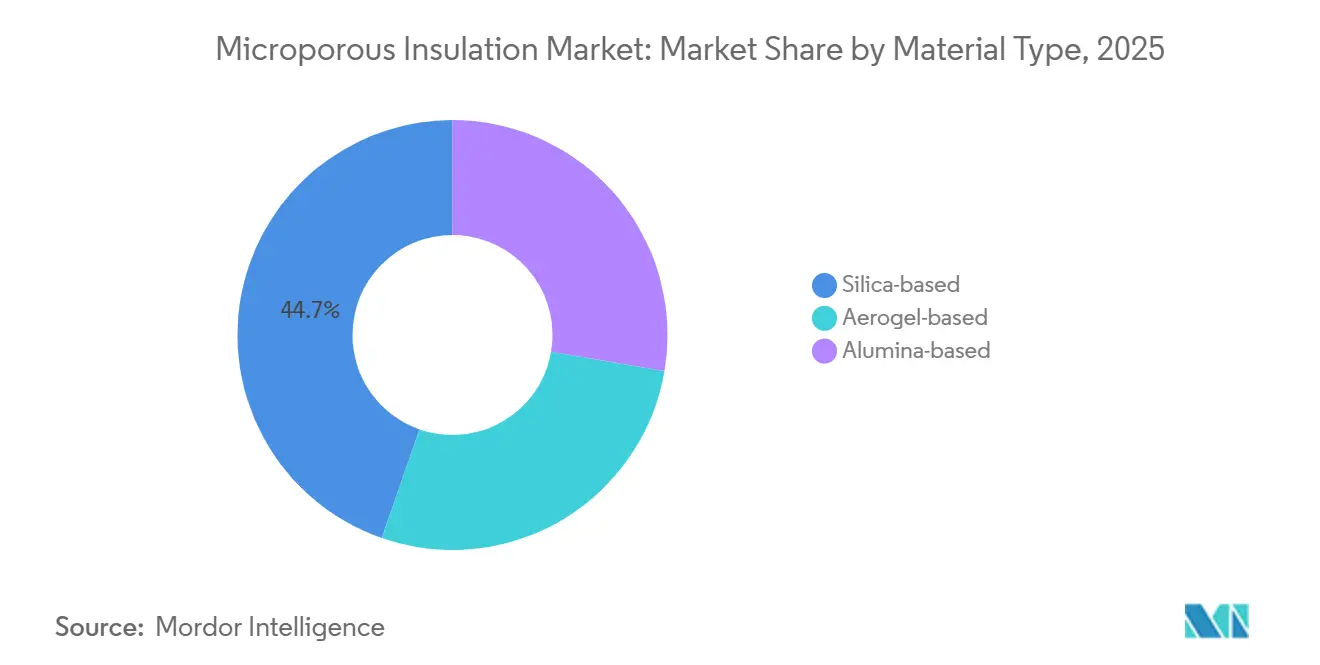

Se proyecta que el tamaño del Mercado de Aislamiento Microporoso se expanda desde USD 345,67 millones en 2025 y USD 358,84 millones en 2026 hasta USD 432,61 millones en 2031, registrando una CAGR del 3,81% entre 2026 y 2031. Los productos a base de aerogel están siendo adoptados en aplicaciones criogénicas y aeroespaciales debido a su capacidad para lograr una conductividad térmica por debajo de 0,02 vatios por metro-kelvin (W/m·K) mientras reducen el peso instalado en más del 20%. Esta combinación favorece un menor consumo de combustible en aeronaves y menores pérdidas de energía en la infraestructura de hidrógeno. Los grados a base de sílice, que se espera representen el 44,66% de los ingresos en 2025, compiten ahora con compuestos de cerámica-aerogel capaces de soportar temperaturas de operación superiores a 1.200 °C sin degradación por cambio de fase. Las preferencias en cuanto al factor de forma están cambiando hacia mantas flexibles, ya que las plataformas petroleras en alta mar, los buques de gas natural licuado (GNL) y los equipos con geometrías irregulares priorizan la facilidad de instalación y la adaptabilidad sobre la resistencia mecánica rígida. Las regulaciones globales de seguridad y emisiones, como las normas SOCMI de la Agencia de Protección Ambiental (EPA) en los Estados Unidos y las enmiendas a la Directiva de Emisiones Industriales de la Unión Europea (UE), están impulsando a los operadores petroquímicos a modernizar los hornos de alta temperatura con aislamiento que reduce la pérdida de calor y la intensidad de los gases de chimenea. Además, el desarrollo de terminales de hidrógeno verde en la región de Asia-Pacífico está impulsando la demanda de paneles de conductividad ultrabajos diseñados para mantener las tasas de evaporación de hidrógeno líquido por debajo del 0,05% por día.

Conclusiones Clave del Informe

- Por tipo de material, los grados a base de sílice lideraron con el 44,66% de la participación del mercado de aislamiento microporoso en 2025. Se prevé que los productos a base de aerogel registren la CAGR más rápida del 4,68% hasta 2031 dentro del tamaño del mercado de aislamiento microporoso.

- Por factor de forma, los paneles y tableros contribuyeron con el 41,13% de la participación del mercado de aislamiento microporoso en 2025, mientras que se proyecta que las mantas y esteras flexibles crezcan a una CAGR del 4,25% hasta 2031.

- Por rango de temperatura de operación, la banda de 600-1.000 °C capturó el 45,66% del tamaño del mercado de aislamiento microporoso en 2025, aunque el rango por encima de 1.000 °C avanzará a una CAGR del 4,11% hasta 2031.

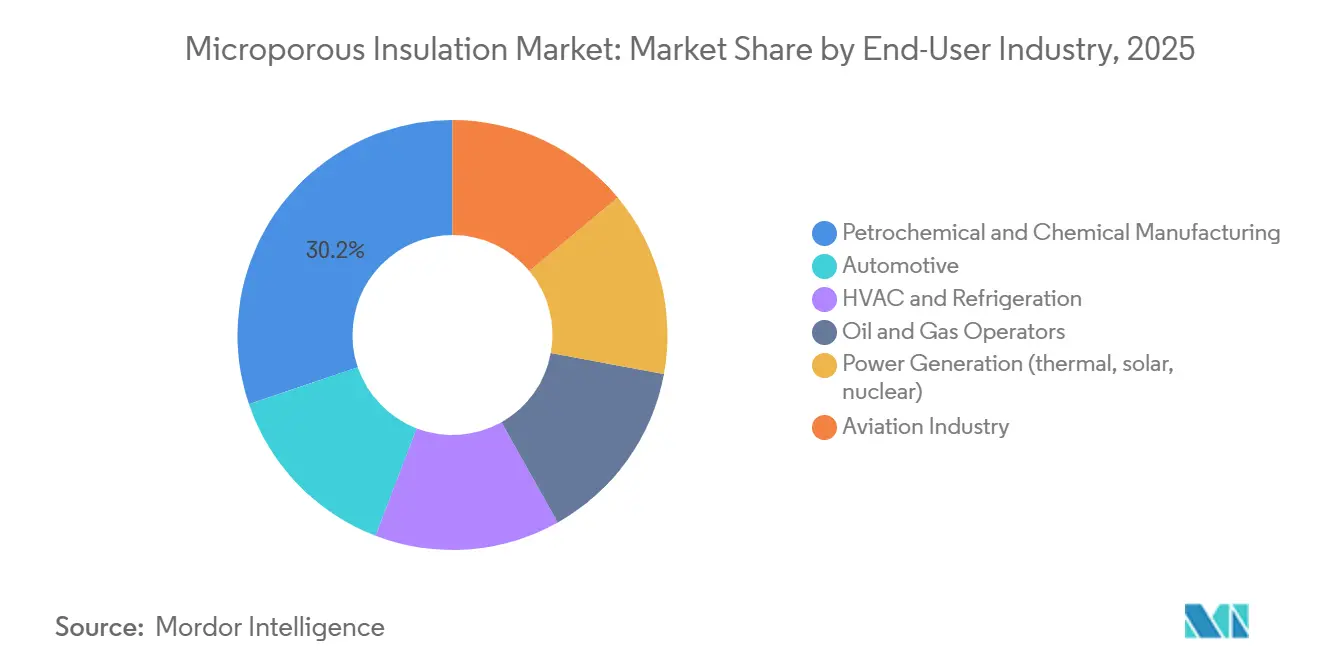

- Por industria de usuario final, la fabricación petroquímica y química representó el 30,22% de la participación del mercado de aislamiento microporoso en 2025, mientras que la industria de la aviación está posicionada para la CAGR más alta del 4,83% para 2031.

- Por geografía, Asia-Pacífico mantuvo el 42,21% del tamaño del mercado de aislamiento microporoso en 2025 y se prevé que crezca a una tasa compuesta del 4,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aislamiento Microporoso

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de ligereza y ahorro de espacio en aeroespacial y petróleo y gas | +0.9% | América del Norte y UE, con extensión a campos en alta mar del Oriente Medio | Mediano plazo (2–4 años) |

| Construcción de infraestructura criogénica y de GNL eficiente en energía | +1.2% | Núcleo de Asia-Pacífico (China, India), crecimiento secundario en Oriente Medio | Largo plazo (≥4 años) |

| Regulaciones más estrictas de seguridad y emisiones | +0.7% | Global, liderado por América del Norte y UE | Corto plazo (≤2 años) |

| Proyectos de licuefacción de hidrógeno y abastecimiento de combustible de hidrógeno líquido | +0.6% | Asia-Pacífico (Japón, Corea del Sur, India), corredores piloto de la UE | Largo plazo (≥4 años) |

| Barreras contra la propagación térmica para gigafábricas de baterías de estado sólido | +0.5% | Centros de fabricación de Asia-Pacífico, cadena de suministro de vehículos eléctricos en América del Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Ligereza y Ahorro de Espacio en Aeroespacial y Petróleo y Gas

Las plataformas en alta mar y las aeronaves de fuselaje ancho operan bajo estrictas restricciones de peso, donde cada kilogramo adicional impacta los costos operativos. La bandeja inferior microporosa ContraFlame MS200 del Grupo AIS, utilizada en el proyecto Ruya de Qatar, redujo 488 toneladas de acero en comparación con la lana mineral tradicional, cumpliendo al mismo tiempo un requisito de envolvente térmica de 0,25 W/(m²·K)[1]Grupo AIS, "Proyecto ContraFlame MS200 Ruya," aisgroup.co.uk. Las mantas Cryogel Z de Aspen Aerogels redujeron los diámetros exteriores de las tuberías de GNL en un 24%, disminuyendo el uso de acero estructural en 1,83 toneladas por metro y reduciendo los cronogramas de instalación en un 30%. La regulación 14 CFR 25.856 de la Administración Federal de Aviación (FAA) exige que las barreras térmicas de las góndolas resistan la penetración de llamas durante cuatro minutos, lo que lleva a las aerolíneas a reemplazar las esteras de fibra de vidrio por mantas de sílice-aerogel, reduciendo el peso de la góndola entre 12 y 18 kg. Las tuberías de gas submarinas están adoptando sistemas de tubería dentro de tubería rellenos de aerogel capaces de soportar una presión hidrostática de 150 bar en conexiones de 40 km sin colapso por compresión, ampliando el alcance económico. Los programas de aeronaves de pasillo doble estiman ahorros de combustible de aproximadamente USD 3.000 por kilogramo de reducción de peso a lo largo de la vida útil de la aeronave, destacando los beneficios económicos de las soluciones avanzadas de aislamiento.

Construcción de Infraestructura Criogénica y de GNL Eficiente en Energía

Se proyecta que las nuevas terminales de regasificación de gas natural licuado (GNL) añadan 50 millones de toneladas por año (tpa) para 2025, con dos tercios de esta capacidad ubicada en China e India. Cada sitio está implementando sistemas de vacío o microporosos diseñados para limitar las tasas de evaporación por debajo del 0,05% por día[2]Unión Internacional del Gas, "Informe de Adiciones de GNL 2025," igu.org. En India, la Junta Reguladora del Petróleo y Gas Natural (PNGRB) ha emitido una hoja de ruta de mezcla para 2025 que exige aislamiento con conductividad térmica inferior a 0,03 W/m·K en condiciones criogénicas para abordar la fragilización del acero inducida por hidrógeno. Mientras tanto, el Ministerio de Economía, Comercio e Industria (METI) de Japón ha asignado JPY 37 mil millones (USD 250 millones) en 2026 para terminales de importación de hidrógeno líquido (LH₂) en Kobe y Yokohama, que utilizarán aislamiento multicapa de densidad variable capaz de alcanzar 0,001 W/m·K bajo alto vacío. Hyundai Heavy Industries ha desarrollado un prototipo de buque transportador de LH₂ de 20.000 m³ que reduce la evaporación al 0,15% mediante el uso de polvo de aerogel para rellenar los espacios anulares. Además, las plantas de fertilizantes de Oriente Medio que adoptan tecnologías de craqueo de amoníaco especifican ahora mantas microporosas flexibles que evitan la permeación de amoníaco líquido mientras se adaptan a la forma de los tanques esféricos.

Regulaciones Más Estrictas de Seguridad y Emisiones

Las normas actualizadas de la Agencia de Protección Ambiental (EPA) para la Industria de Fabricación de Productos Químicos Orgánicos Sintéticos (SOCMI) y los Estándares Nacionales de Emisiones para Contaminantes Atmosféricos Peligrosos (NESHAP) de Polímeros, vigentes desde enero de 2024, reducen los límites de óxido de etileno en la valla perimetral a 0,2 partes por millón (ppm), lo que requiere que los hornos petroquímicos modernicen el aislamiento para reducir las temperaturas superficiales y el potencial de fugas. La revisión de la Directiva de Emisiones Industriales de la Unión Europea (UE) exige una reducción del 8% en la intensidad energética de las refinerías para 2028, en comparación con los niveles de referencia de 2020, impulsando la adopción de paneles de conductividad menor o igual a 0,025 W/m·K clasificados para 600 °C. En los Estados Unidos, los códigos 90.1-2022 y 15-2022 de la Sociedad Americana de Ingenieros de Calefacción, Refrigeración y Aire Acondicionado (ASHRAE) imponen requisitos de valor R más estrictos para el aislamiento de conductos comerciales, alentando las modernizaciones de sistemas de climatización (HVAC) para usar esteras de aerogel capaces de alcanzar R-30 con un espesor de 25 mm. Mientras tanto, el estándar chino de óxidos de nitrógeno (NOₓ) ultrabajos de 2025 limita las emisiones de calderas de gas a 30 miligramos por metro cúbico (mg/m³), lo que requiere mantener las temperaturas de la cámara de combustión por encima de 1.200 °C mediante el uso de revestimientos microporosos de alta temperatura. En conjunto, estas medidas regulatorias posicionan el cumplimiento normativo como un impulsor significativo del crecimiento en el mercado de aislamiento microporoso.

Proyectos de Licuefacción de Hidrógeno y Abastecimiento de Combustible de Hidrógeno Líquido

La licuefacción de hidrógeno consume hasta el 35% del valor calorífico inferior del combustible, lo que convierte el rendimiento del aislamiento en un factor de costo significativo. La Misión Nacional de Hidrógeno Verde de India, financiada con INR 4.440 crore (USD 530 millones) para 2026, exige almacenamiento criogénico con conductividad térmica inferior a 0,005 W/m·K para minimizar las pérdidas por relicuefacción. La planta piloto de hidrógeno líquido (LH₂) de 5 toneladas por día (tpd) de Fukushima utiliza líneas de transferencia revestidas de aerogel, reduciendo las tasas de evaporación al 0,08% por día en comparación con los sistemas basados en perlita. Hyundai Rotem y la Corporación de Gas de Corea (KOGAS) están probando vagones cisterna ferroviarios capaces de mantener -250 °C durante 72 horas sin refrigeración activa, utilizando compuestos de aerogel multicapa. En Alemania, el Ministerio Federal de Asuntos Económicos y Acción Climática (BMWK) ha asignado EUR 120 millones para 2025 para terminales de LH₂ que requieren aislamiento microporoso con conductividad térmica menor o igual a 0,005 W/m·K. Además, los buques de abastecimiento de combustible marítimo emplean ahora chaquetas rellenas de polvo diseñadas para soportar ciclos térmicos entre -253 °C y temperaturas ambiente durante las operaciones portuarias sin agrietarse.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Problemas de durabilidad bajo ciclos térmicos severos | -0.4% | Global, agudo en aplicaciones de hornos cíclicos | Mediano plazo (2–4 años) |

| Volatilidad en el precio de las materias primas (sílice pirogénica, opacificadores) | -0.5% | Cadena de suministro global, clústeres de fabricación en Asia | Corto plazo (≤2 años) |

| Complejidad del reciclaje al final de la vida útil y restricciones de vertedero | -0.3% | Zona regulatoria de la UE, emergente en América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Problemas de Durabilidad Bajo Ciclos Térmicos Severos

Las pruebas ASTM C1171 y C1512 indican que los tableros a base de sílice pueden perder hasta el 15% de su resistencia a la compresión después de 50 ciclos térmicos entre 200 °C y 800 °C. Esto ha llevado a las plantas de vidrio y cerámica a transitar hacia compuestos de alúmina, que ofrecen mayor tenacidad a la fractura. Las pruebas de envejecimiento hidrotérmico realizadas conforme a la norma ASTM C1303 revelan una absorción de humedad del 8% en peso, lo que resulta en un deterioro de la conductividad térmica de 0,020 a 0,035 vatios por metro-kelvin (W/m·K) y reduce la vida útil esperada en un 30%. Las mantas criogénicas son susceptibles a la microfisuración a temperaturas inferiores a -200 °C, un problema parcialmente abordado mediante el uso de aglutinantes flexibles, aunque estos aglutinantes aumentan la conductividad térmica entre un 10 y un 15%. En los reactores nucleares regidos por la Sección III de la Sociedad Americana de Ingenieros Mecánicos (ASME), los requisitos de estabilidad a la radiación de hasta 1 megagray (MGy) durante 40 años excluyen muchos productos con aglutinantes orgánicos. Estas tensiones mecánicas y ambientales limitan la adopción en aplicaciones que implican condiciones cíclicas o de alta radiación.

Volatilidad en el Precio de las Materias Primas

Los precios al contado de la sílice pirogénica oscilaron entre USD 5.000 y 6.000 por tonelada durante 2025-2026, tras las interrupciones de producción en las instalaciones de Cabot y Evonik, que en conjunto representan el 40% de la capacidad hidrofóbica global. Los precios del opacificador de silicato de zirconio aumentaron un 18% en el primer trimestre de 2026 debido a la reducción de las exportaciones africanas de ilmenita, lo que generó una compresión de los márgenes brutos de 200-300 puntos básicos. Los precios de los precursores de silano metiltrimetoxisilano (MTMS) y ortosilicato de tetraetilo (TEOS) aumentaron un 22% interanual en 2025, impulsados por las restricciones europeas de gas natural, que afectaron particularmente a los productores sin contratos a largo plazo. La depreciación de la moneda aumentó aún más las presiones de costos, con una caída del 10% en el yuan que elevó los costos de llegada a Europa entre un 8 y un 12%. La biosílice derivada de la ceniza de cáscara de arroz permanece en escala piloto, con una producción inferior a 2.000 toneladas por año y una prima de precio del 40% sobre las alternativas petroquímicas, sin proporcionar alivio inmediato de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Las Variantes de Aerogel Ganan Terreno en Nichos Criogénicos

Los grados de aerogel registraron una tasa de crecimiento anual compuesto (CAGR) del 4,68% en el tamaño del mercado de aislamiento microporoso entre 2026 y 2031, impulsados por la demanda de plantas de licuefacción de hidrógeno para un rendimiento térmico por debajo de 0,02 W/m·K y una reducción de peso del 20%. Los materiales a base de sílice representaron el 44,66% de los ingresos de 2025, respaldados por una estructura de costos de USD 8-12 por metro cuadrado y cadenas de suministro establecidas. Los paneles a base de alúmina, diseñados para revestimientos refractarios que requieren resistencias a la compresión superiores a 2 megapascales (MPa) y resistencia a la escoria alcalina, exigieron primas de precio del 40-60%, que ciertos clientes aceptaron.

El enfoque de la industria está cambiando hacia los aerogeles cerámicos, como los compuestos de nitruro de silicio (Si₃N₄) y óxido de aluminio-dióxido de silicio (Al₂O₃-SiO₂), que logran una conductividad térmica inferior a 0,015 W/m·K a 1.200 grados Celsius, ofreciendo aplicaciones potenciales en receptores solares y turbinas de gas. Sin embargo, persisten las limitaciones de capacidad, con una producción nominal de mantas de aerogel que alcanzó aproximadamente 50 millones de metros cuadrados en 2025. Los actores clave, incluidos Aspen Aerogels, Yangu respaldada por Cabot, y Armacell, representaron casi dos tercios de esta producción. Mientras tanto, las plantas piloto de biosílice en el Sudeste Asiático produjeron menos de 2.000 toneladas por año (tpa), sin alcanzar la viabilidad comercial. A pesar de los mayores costos, las ventajas de rendimiento de los aerogeles continúan respaldando el crecimiento de su participación de mercado en el Mercado de Aislamiento Microporoso hasta 2031.

Por Factor de Forma: Las Mantas Avanzan por la Velocidad de Instalación

Los paneles y tableros representaron el 41,13% de la participación del mercado de aislamiento microporoso en 2025, respaldados por modernizaciones de refinerías y paredes de hornos que requieren capacidades rígidas de soporte de carga. Se espera que las mantas y esteras flexibles crezcan a una Tasa de Crecimiento Anual Compuesto (CAGR) del 4,25%, impulsadas por aplicaciones como envolturas de tuberías de Gas Natural Licuado (GNL), conexiones submarinas y góndolas de aviación, donde su conformabilidad reduce la mano de obra en campo en un 30% y disminuye el peso del acero en 1,83 toneladas por metro de tubería. Las secciones de tubo utilizadas en sistemas de Calefacción, Ventilación y Aire Acondicionado (HVAC) se benefician de las barreras de vapor aplicadas en fábrica, que reducen la mano de obra en sitio entre un 15 y un 20%.

Los polvos y gránulos se utilizan en paneles de aislamiento al vacío y tanques de doble pared, logrando una conductividad térmica de 0,03 W/m·K en condiciones de vacío, pero perdiendo efectividad a presión atmosférica. Las normas regulatorias, como la 90.1-2022 de la Sociedad Americana de Ingenieros de Calefacción, Refrigeración y Aire Acondicionado (ASHRAE), están impulsando una mayor demanda de mantas al exigir un rendimiento de conducto R-30, que puede lograrse con capas de aerogel de 25 mm en lugar de espumas elastoméricas de 75 mm. Sin embargo, persisten los desafíos al final de la vida útil: los polvos dispersos complican el reciclaje y aumentan los costos de tratamiento, mientras que las mantas y los paneles son más compatibles con los programas de devolución emergentes.

Por Rango de Temperatura de Operación: Los Segmentos de Ultra Alta Temperatura Capturan las Modernizaciones Petroquímicas

El rango de 600-1.000 °C representó el 45,66% del tamaño del mercado de aislamiento microporoso en 2025, sirviendo principalmente a crackers de vapor y reformadores catalíticos, donde los paneles con conductividad térmica menor o igual a 0,025 vatios por metro-kelvin (W/m·K) logran viabilidad económica. Se proyecta que las aplicaciones por encima de 1.000 °C crezcan a una tasa de crecimiento anual compuesto (CAGR) del 4,11%, impulsadas por el uso de alúmina y aerogeles cerámicos para retrasar la propagación térmica en instalaciones de producción de baterías de estado sólido y proyectos de eliminación de cuellos de botella petroquímicos.

Morgan Advanced Materials y Unifrax lideran el mercado en aplicaciones que superan los 1.200 °C, utilizando fibras de alúmina-sílice que resisten la transformación de fase cristobalita de la sílice. El segmento de menor o igual a 600 °C da soporte a las terminales de gas natural licuado (GNL) y las tuberías de agua fría, abordando las modernizaciones de calefacción, ventilación y aire acondicionado (HVAC) con mantas de aerogel de 0,02 W/m·K que reducen la entrada de calor entre un 30 y un 40% en comparación con el aislamiento de poliisocianurato. Las regulaciones de óxidos de nitrógeno (NOₓ) de la Unión Europea (UE) y China están impulsando la demanda de durabilidad a alta temperatura, mientras que las actualizaciones de seguridad en refrigeración de la Sociedad Americana de Ingenieros de Calefacción, Refrigeración y Aire Acondicionado (ASHRAE) sostienen la demanda en el segmento por debajo de 600 °C.

Por Industria de Usuario Final: La Aviación Acelera por los Mandatos de Inflamabilidad

Se espera que los complejos petroquímicos representen el 30,22% de la participación del Mercado de Aislamiento Microporoso en 2025, impulsados por las modernizaciones continuas de hornos en cumplimiento de las regulaciones más estrictas de la Agencia de Protección Ambiental (EPA). Se proyecta que el segmento de aviación alcance una tasa de crecimiento anual compuesto (CAGR) del 4,83% hasta 2031, respaldado por el Código de Regulaciones Federales (CFR) 14, Sección 25.856 de la Administración Federal de Aviación (FAA), que fomenta el uso de mantas de aerogel para reducir la penetración de llamas y el peso de las aeronaves. El sector automotriz también está avanzando, con fabricantes como Volvo y otros fabricantes de equipos originales (OEM) incorporando PyroThin y barreras similares en paquetes de baterías de estado sólido.

En la industria del petróleo y gas, las bandejas inferiores microporosas se utilizan para reducir el peso en cubierta, como lo demuestra la reducción de peso de 488 toneladas en la unidad de Producción, Almacenamiento y Descarga Flotante (FPSO) Ruya de Qatar. Las empresas de generación de energía están adoptando compuestos cerámicos para líneas de vapor y tanques de sal fundida para cumplir con los requisitos de cumplimiento de 40 años de la Sección III de la Sociedad Americana de Ingenieros Mecánicos (ASME). El sector de calefacción, ventilación y aire acondicionado (HVAC) está experimentando una mayor adopción de conductos revestidos de aerogel, impulsada por las regulaciones de fugas de refrigerantes de la EPA vigentes en 2026, posicionando el aerogel como una alternativa a las soluciones a base de espuma.

Análisis Geográfico

Asia-Pacífico representó el 42,21% del tamaño del mercado de aislamiento microporoso en 2025 y se proyecta que crezca a una tasa de crecimiento anual compuesto (CAGR) del 4,23% hasta 2031. Los factores clave incluyen la iniciativa de hidrógeno verde de India por INR 44.400 millones (USD 472,90 millones), el proyecto de aerogel de Chongqing de China por CNY 5.000 millones (USD 0,72 mil millones) y la inversión de Japón de JPY 37 mil millones (USD 0,23 mil millones) en terminales de hidrógeno líquido (LH₂), que en conjunto respaldan la demanda de soluciones de aislamiento por debajo de 0,005 W/m·K. En China, se espera que los ingresos por mantas microporosas aumenten de CNY 7,15 mil millones (USD 1,03 mil millones) en 2026 a CNY 15,83 mil millones (USD 2,29 mil millones) para 2033, reflejando una CAGR del 12,02%. Empresas como Jiangsu Hanxin Tiancheng e Inner Mongolia Langying están contribuyendo a este crecimiento al añadir 100.000 metros cúbicos de nueva capacidad de producción.

América del Norte y Europa muestran un crecimiento de volumen más lento, pero mantienen una mayor densidad de valor debido a la adopción de grados especiales y el cumplimiento de regulaciones estrictas. Las subvenciones alemanas de EUR 120 millones (USD 138,04 millones) para terminales de hidrógeno, los proyectos de cumplimiento de la Industria de Fabricación de Productos Químicos Orgánicos Sintéticos (SOCMI) de la Agencia de Protección Ambiental (EPA) y las actualizaciones de los códigos de la Sociedad Americana de Ingenieros de Calefacción, Refrigeración y Aire Acondicionado (ASHRAE) respaldan los precios premium en estas regiones. La adjudicación del proyecto submarino en el Mar del Norte a Aspen Aerogels en el tercer trimestre de 2026 destaca la demanda continua de soluciones de aislamiento de alto rendimiento, incluso cuando el crecimiento macroeconómico general de volumen sigue siendo moderado.

Las regiones de América del Sur y Oriente Medio-África contribuyen con participaciones de mercado menores, pero exhiben crecimiento en segmentos específicos, particularmente en aplicaciones de petróleo y gas y energías renovables. Proyectos como NEOM de Arabia Saudita, la alianza de hidrógeno de los Emiratos Árabes Unidos (EAU) y las modernizaciones de presal de Brasil aprovechan los sistemas de aerogel para reducir el peso en alta mar y mejorar la eficiencia térmica. Además, el proyecto piloto de ciclo Rankine orgánico (ORC) de Sudáfrica integra aislamiento microporoso con sistemas de recuperación de calor residual, lo que indica la adopción gradual de esta tecnología en redes energéticas dependientes del carbón.

Panorama Competitivo

El mercado de aislamiento microporoso está moderadamente fragmentado. Aspen Aerogels reportó una caída de ingresos en el cuarto trimestre de 2025 a USD 271,1 millones tras la desmovilización de su instalación en Statesboro. La empresa reorientó su enfoque hacia el sector automotriz y obtuvo un contrato para una tubería en el Mar del Norte. Además, proyecta USD 450 millones en ventas de vehículos eléctricos (EV) para 2028. Las empresas chinas, incluida Zhejiang Yangu respaldada por Cabot y China Chemical con su planta de 300.000 metros cúbicos en Chongqing, están contribuyendo a la mercantilización de los aerogeles de sílice aprovechando la demanda interna y el escalado eficiente en costos.

Los fabricantes establecidos de fibra mineral, como ROCKWOOL y Johns Manville, están integrando lana de roca con núcleos microporosos para cumplir con los estándares V-0 de Underwriters Laboratories (UL) 94 y E84 de la Sociedad Americana para Pruebas y Materiales (ASTM). El Slentite de BASF emplea secado supercrítico en su instalación de Ludwigshafen para lograr una conductividad térmica de 0,018 vatios por metro-kelvin (W/m·K), mientras que el Quartzel de sílice fundida de Saint-Gobain está diseñado para cumplir con los estrictos requisitos de los equipos de semiconductores. Morgan Advanced Materials y Unifrax mantienen el liderazgo en aplicaciones de alta temperatura que superan los 1.200 °C con sus productos de fibra cerámica Superwool y Kaowool.

Las oportunidades tecnológicas emergentes se centran en los precursores de sílice de base biológica, aunque los costos de producción piloto siguen siendo un 40% más altos que las alternativas petroquímicas, y las capacidades actuales por debajo de 2.000 toneladas por año (tpa) limitan un impacto significativo en el mercado antes de 2031. La actividad de patentes en aerogeles de nitruro de silicio indica una posible carrera competitiva por la protección de la propiedad intelectual en aplicaciones de ultra alta temperatura. En general, la dinámica competitiva está determinada por las capacidades de producción a gran escala en Asia y las estrategias de diferenciación de productos en los mercados especializados occidentales.

Líderes de la Industria de Aislamiento Microporoso

Morgan Advanced Materials plc

Alkegen

Etex Group

ARMACELL

Unicorn Insulations

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Aspen Aerogels ha establecido un objetivo de crecimiento de ingresos del 20% para 2026 y proyectó que las ventas europeas de barreras térmicas para vehículos eléctricos, respaldadas por tecnología de aislamiento microporoso, alcanzarán USD 450 millones para 2028, tras la obtención de un contrato con Volvo.

- Enero de 2026: India asignó INR 44.400 millones (USD 472,90 millones) bajo la Misión Nacional de Hidrógeno Verde para desarrollar 3 GW de electrolizadores y producir 862.000 toneladas por año de hidrógeno verde, lo que se espera que aumente la demanda de aislamiento microporoso en aplicaciones criogénicas.

Alcance del Informe Global del Mercado de Aislamiento Microporoso

El aislamiento microporoso es un material con baja conductividad térmica, fabricado a partir de polvos inorgánicos compactados, típicamente sílice pirogénica, y opacificadores. Contiene poros microscópicos de menos de 2 nanómetros (nm) y proporciona resistencia térmica con un espesor y peso mínimos. Funciona entre 4 y 5 veces más eficazmente que el aislamiento convencional a altas temperaturas que oscilan entre 1000 °C y 1200 °C.

El mercado de aislamiento microporoso está segmentado por tipo de material, factor de forma, rango de temperatura de operación, industria de usuario final y geografía. Por tipo de material, el mercado está segmentado en base de sílice, base de aerogel y base de alúmina. Por factor de forma, el mercado está segmentado en paneles y tableros, tubos y cubiertas para tuberías, bloques/láminas, mantas y esteras flexibles, y polvo/gránulos. Por rango de temperatura de operación, el mercado está segmentado en hasta 600 °C, 600-1.000 °C y por encima de 1.000 °C. Por industria de uso final, el mercado está segmentado en automotriz, fabricación petroquímica y química, HVAC y refrigeración, operadores de petróleo y gas, generación de energía (térmica, solar, nuclear) e industria de la aviación. El informe también cubre el tamaño del mercado y los pronósticos para el aislamiento microporoso en 16 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| A base de sílice |

| A base de aerogel |

| A base de alúmina |

| Paneles y Tableros |

| Tubos y Cubiertas para Tuberías |

| Bloques / Láminas |

| Mantas y Esteras Flexibles |

| Polvo / Gránulos |

| Hasta 600 °C |

| 600 – 1.000 °C |

| Por Encima de 1.000 °C |

| Automotriz |

| Fabricación Petroquímica y Química |

| HVAC y Refrigeración |

| Operadores de Petróleo y Gas |

| Generación de Energía (térmica, solar, nuclear) |

| Industria de la Aviación |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | A base de sílice | |

| A base de aerogel | ||

| A base de alúmina | ||

| Por Factor de Forma | Paneles y Tableros | |

| Tubos y Cubiertas para Tuberías | ||

| Bloques / Láminas | ||

| Mantas y Esteras Flexibles | ||

| Polvo / Gránulos | ||

| Por Rango de Temperatura de Operación | Hasta 600 °C | |

| 600 – 1.000 °C | ||

| Por Encima de 1.000 °C | ||

| Por Industria de Usuario Final | Automotriz | |

| Fabricación Petroquímica y Química | ||

| HVAC y Refrigeración | ||

| Operadores de Petróleo y Gas | ||

| Generación de Energía (térmica, solar, nuclear) | ||

| Industria de la Aviación | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá el Mercado de Aislamiento Microporoso entre 2026 y 2031?

Se proyecta que el tamaño del Mercado de Aislamiento Microporoso se expanda desde USD 345,67 millones en 2025 y USD 358,84 millones en 2026 hasta USD 432,61 millones en 2031, registrando una CAGR del 3,81% entre 2026 y 2031.

¿Qué material ganará la mayor participación para 2031?

Los grados a base de aerogel registrarán la CAGR más rápida del 4,68%, ya que los usuarios de hidrógeno y aeroespacial prefieren un rendimiento por debajo de 0,02 W/m·K.

¿Cuál es el segmento de usuario final más grande en la actualidad?

La fabricación petroquímica y química representó el 30,22% de los ingresos de 2025 debido a las modernizaciones de hornos y reactores bajo normas de emisiones más estrictas.

¿Por qué es importante Asia-Pacífico para los proveedores?

La región representó el 42,21% de las ventas de 2025 y continúa con una CAGR del 4,23%, impulsada por la expansión de GNL en China y el impulso de hidrógeno verde en India.

Última actualización de la página el: