Tamaño y Participación del Mercado de Mejoradores de Pan

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.8 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.47 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

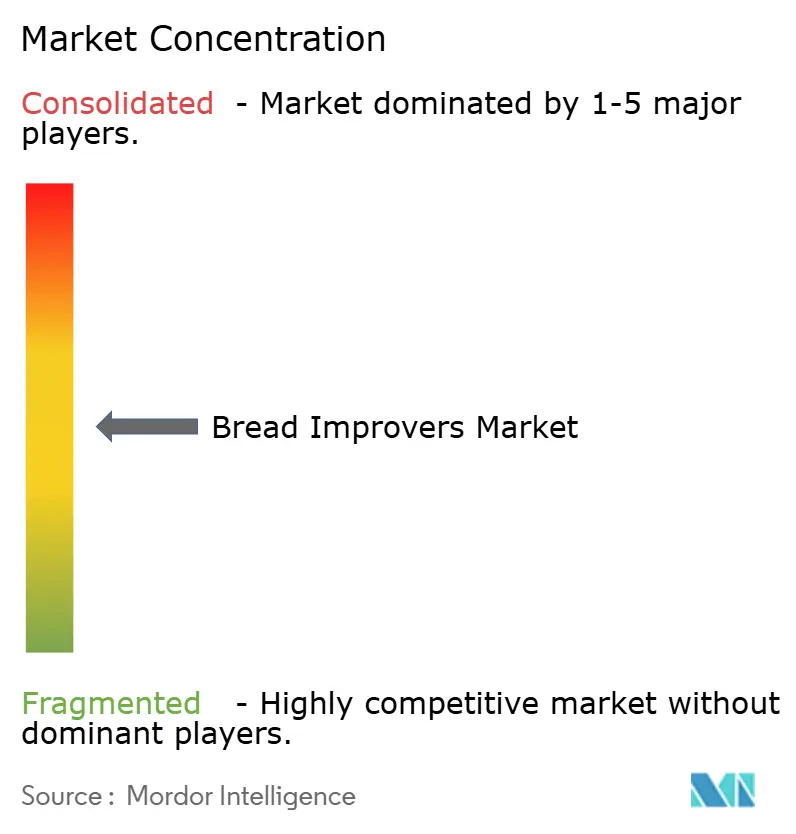

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mejoradores de Pan por Mordor Intelligence

El tamaño del mercado de mejoradores de pan se sitúa en USD 1.800 millones en 2025 y está en camino de alcanzar USD 2.470 millones para 2030, avanzando a una CAGR del 6,55%. Este crecimiento sostenido refleja cómo tanto las grandes panaderías como las pequeñas operaciones artesanales dependen de mezclas avanzadas para lograr volumen, textura y estabilidad en anaquel consistentes, al tiempo que cumplen con las normas de etiquetado limpio. La automatización industrial, la demanda urbana de alimentos de conveniencia premium y la expansión de las tecnologías de masa congelada están ampliando la base de clientes potenciales. Europa ancla la demanda mundial gracias a su madura infraestructura panadera, pero Asia-Pacífico está atrayendo expansión de capacidad a medida que aumentan los ingresos disponibles y los productos horneados de estilo occidental penetran en el comercio minorista masivo. Entre las categorías de ingredientes, las enzimas superan a los emulsionantes en crecimiento a medida que la biotecnología abre vías favorables al etiquetado para el fortalecimiento de la masa, la protección de la frescura y la mejora del sabor. Mientras tanto, los formatos líquidos de precisión ganan impulso en las plantas automatizadas, y los panaderos artesanales adoptan sistemas de grado profesional que antes pertenecían exclusivamente a las líneas industriales.

Conclusiones Clave del Informe

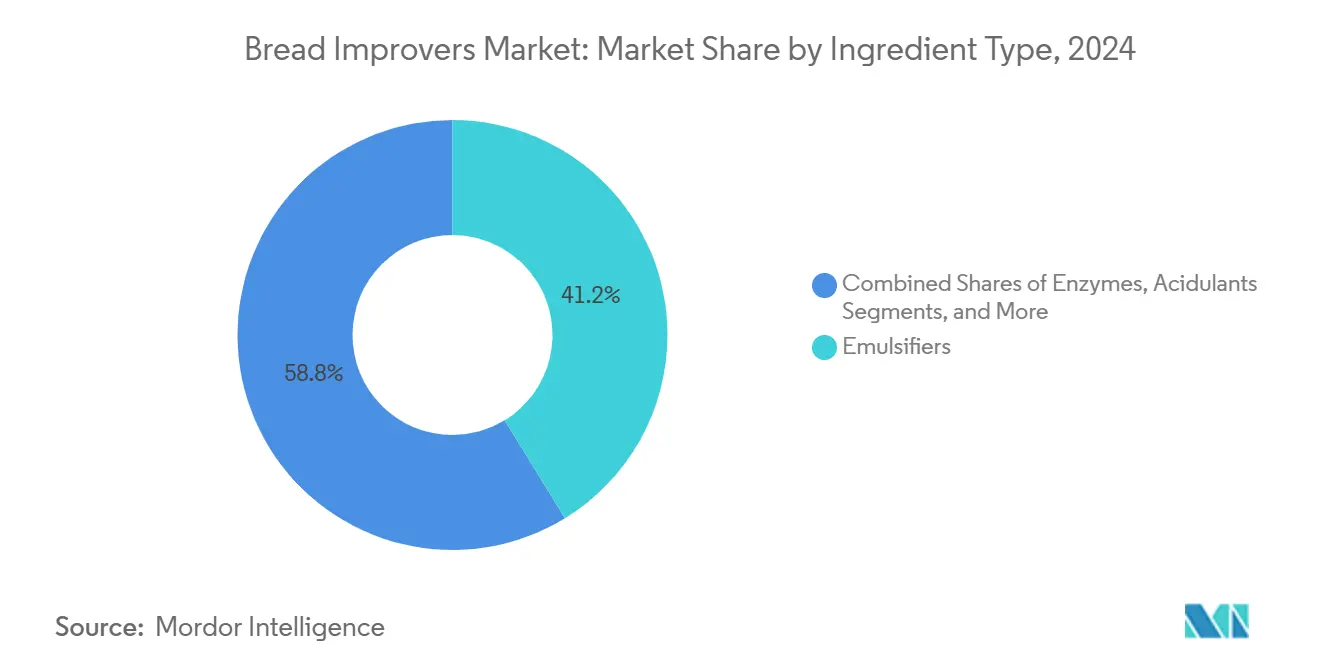

- Por tipo de ingrediente, los emulsionantes lideraron con el 41,23% de la participación del mercado de mejoradores de pan en 2024, mientras que se prevé que las enzimas crezcan a una CAGR del 7,23% hasta 2030.

- Por forma, los productos en polvo capturaron el 55,46% de la participación de mercado en 2024; se proyecta que las formulaciones líquidas se expandan a una CAGR del 6,89% hasta 2030.

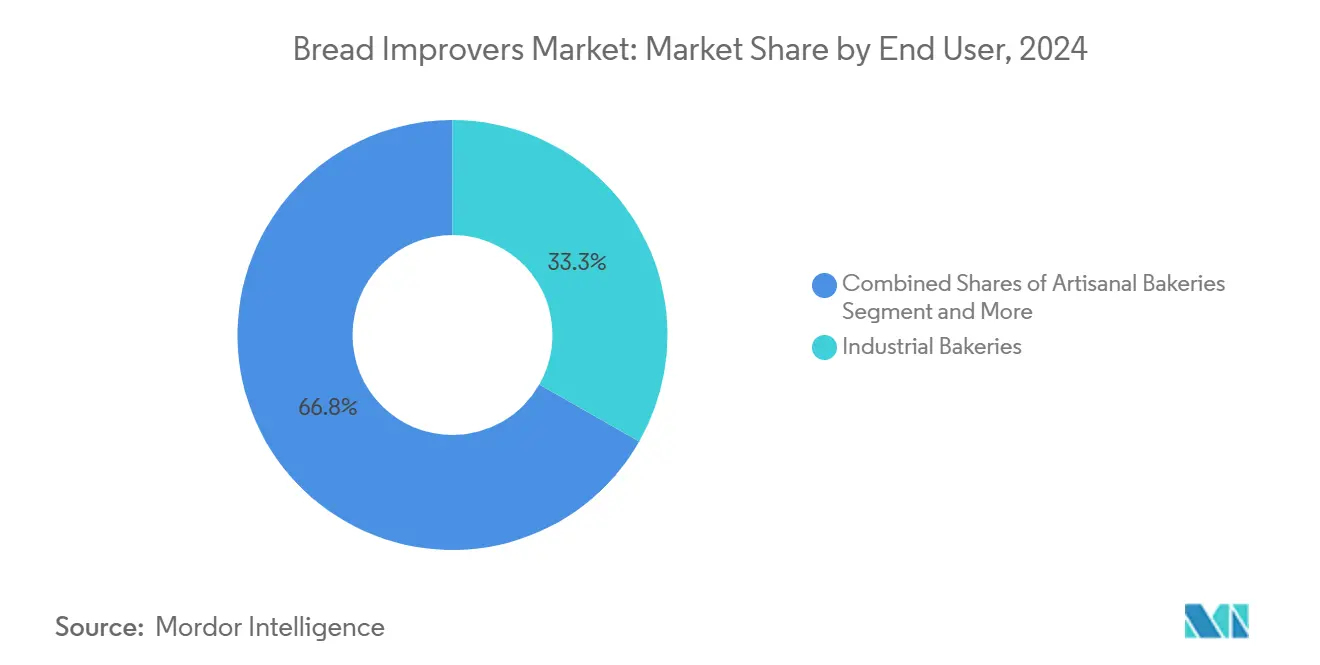

- Por usuario final, las panaderías industriales mantuvieron el 33,25% de la participación del mercado de mejoradores de pan en 2024, mientras que se prevé que las panaderías artesanales crezcan a una CAGR del 7,23% durante el período de pronóstico.

- Por aplicación, el pan representó el 52,34% de la participación del mercado de mejoradores de pan en 2024, y las bases de pizza y los panes planos avanzan a una CAGR del 7,45% hasta 2030.

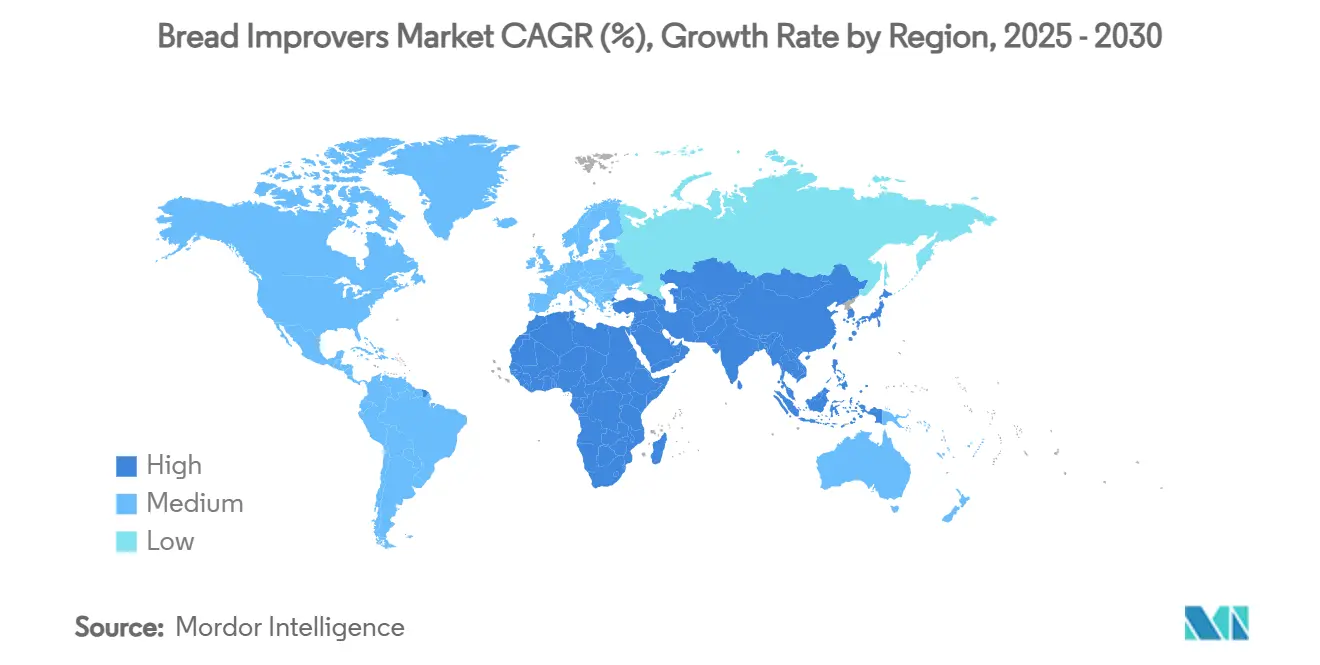

- Por geografía, Europa dominó con el 35,67% de participación en 2024; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,78% hasta 2030.

Tendencias e Información del Mercado Global de Mejoradores de Pan

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de productos de panadería de conveniencia y premium | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preferencia creciente por mejoradores naturales de etiquetado limpio | +0.8% | América del Norte y UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Expansión de líneas de pan artesanal a escala industrial | +0.9% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Necesidades de extensión de vida útil en las cadenas de suministro globales de pan | +1.1% | Global, crítico en mercados emergentes | Corto plazo (≤ 2 años) |

| Formulación de mejoradores bajo demanda impulsada por algoritmos | +0.7% | Mercados desarrollados, adopción gradual en APAC | Largo plazo (≥ 4 años) |

| Adopción de amilasa maltogénica termoestable en el comercio de masa congelada | +0.6% | Global, particularmente en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Productos de Panadería de Conveniencia y Premium

En 2024, el 84% de los operadores de panadería están dispuestos a invertir en capacidad, respondiendo a un aumento en la demanda de productos de calidad artesanal. Sin embargo, esta demanda presenta un desafío: los consumidores quieren la autenticidad de los productos elaborados a mano, pero también buscan disponibilidad constante y una vida útil más larga. La respuesta reside en formulaciones avanzadas de mejoradores que imitan la fermentación tradicional al tiempo que garantizan la eficiencia industrial. Estos mejoradores de pan permiten a los fabricantes capturar los sabores y texturas intrincados del pan artesanal, evitando los desafíos de tiempo y variabilidad de los métodos tradicionales. Los mercados urbanos están experimentando un crecimiento pronunciado en el segmento premium, impulsado por la disposición de los consumidores a pagar más por la calidad y la conveniencia percibidas. A medida que continúan la urbanización y el auge de los hogares con doble ingreso, esta tendencia está preparada para un crecimiento a mediano plazo, enfatizando la conveniencia sin sacrificar la calidad.

Preferencia Creciente por Mejoradores Naturales de Etiquetado Limpio

La investigación de consumidores revela que un significativo 85% de los consumidores estadounidenses ahora buscan activamente productos con ingredientes reconocibles, marcando la transición del movimiento de etiquetado limpio de una preferencia de nicho a una necesidad generalizada. Este cambio en los consumidores ha impulsado innovaciones en mejoradores a base de enzimas y derivados de la fermentación, ofreciendo alternativas a los aditivos sintéticos sin comprometer el rendimiento. La Unión Europea[1]Comisión Europea, "Reglamento (CE) N.° 1333/2008 sobre Aditivos Alimentarios", ec.europa.eu, a través de su Reglamento (CE) N.° 1333/2008, ha intensificado el impulso hacia las alternativas naturales. Las empresas, tal como lo destaca la Comisión Europea, están canalizando inversiones en soluciones biotecnológicas que se alinean tanto con los mandatos regulatorios como con los deseos de los consumidores. A medida que los fabricantes buscan reemplazar los conservantes artificiales garantizando la estabilidad en anaquel, la dextrosa cultivada y los conservantes a base de fermentación están emergiendo como opciones populares. La tendencia del etiquetado limpio ejerce una influencia significativa en los mercados desarrollados, respaldada por marcos regulatorios favorables y una base de consumidores bien versada en la toma de decisiones informadas. Este impulso significa un profundo cambio estructural, preparado para redefinir el desarrollo de productos y las estrategias de mercado en los próximos años.

Expansión de Líneas de Pan Artesanal a Escala Industrial

En 2024, el 53% de los operadores de panadería anticipan aumentos significativos de ingresos provenientes de líneas de productos premium, destacando una oportunidad lucrativa en la escalabilidad industrial de la producción de pan artesanal. Lograr este crecimiento exige sistemas avanzados de mejoradores que mantengan las características sensoriales de los métodos tradicionales al tiempo que garantizan la consistencia y eficiencia de las operaciones a gran escala. Los fabricantes están recurriendo a tecnologías enzimáticas avanzadas, como las amilasas maltogénicas y las xilanasas, para imitar los intrincados procesos bioquímicos de la fermentación prolongada en una fracción del tiempo. ¿El verdadero desafío? Conservar el sabor y la textura genuinos que caracterizan la calidad artesanal, satisfaciendo al mismo tiempo las exigencias de la distribución industrial en términos de volumen y consistencia. Un testimonio de esta tendencia es el mejorador de pan multipropósito S500 de Puratos, que aprovecha la tecnología enzimática para obtener resultados de horneado uniformes en diversos entornos de producción. A medida que la competencia se intensifica, este impulso está preparado para continuar, con los fabricantes canalizando inversiones en líneas premium para obtener márgenes mejorados y un posicionamiento de mercado diferenciado.

Necesidades de Extensión de Vida Útil en las Cadenas de Suministro Globales de Pan

A medida que las cadenas de suministro globales se vuelven más complejas, la necesidad de tecnologías de extensión de vida útil se ha vuelto primordial. Los fabricantes de pan, en particular, se enfrentan al desafío de preservar la calidad del producto en medio de redes de distribución extendidas y condiciones de almacenamiento fluctuantes. Este desafío se agudiza en los mercados emergentes, donde las infraestructuras de cadena de frío subdesarrolladas presentan obstáculos. Sin embargo, esta brecha también abre puertas para mejoradores que pueden garantizar la frescura y la seguridad sin necesidad de refrigeración. La solución Novamyl® BestBite de Novozymes muestra la promesa de las extensiones de vida útil a base de enzimas. Los estudios revelan que los consumidores perciben el pan tratado con este producto como igual de atractivo después de 15 días que cuando está fresco. Además, el auge del comercio de masa congelada ha llevado al desarrollo de almidones estables a los ciclos de congelación y descongelación mediante modificación enzimática. Este avance permite a los fabricantes centralizar la producción al tiempo que garantizan una calidad consistente en diversos entornos minoristas. A medida que persisten las interrupciones en la cadena de suministro, empujando a los fabricantes a buscar soluciones tecnológicas, estos avances en las tecnologías de extensión de vida útil emergen como un catalizador de crecimiento significativo.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de emulsionantes y enzimas | -0.4% | Global, con impacto particular en los mercados emergentes | Corto plazo (≤ 2 años) |

| Regulaciones estrictas sobre aditivos en EE. UU. y la UE | -0.3% | América del Norte y Europa, con efectos secundarios a nivel global | Mediano plazo (2-4 años) |

| La fermentación de masa madre como sustituto mejorador "sin etiqueta" | -0.2% | Mercados desarrollados, segmentos premium | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro para cofactores enzimáticos especializados | -0.1% | Global, concentrado en centros de biotecnología | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Emulsionantes y Enzimas

El crecimiento del mercado enfrenta un obstáculo significativo debido a la volatilidad en los precios de las materias primas. Los ingredientes clave están experimentando oscilaciones de precios sin precedentes, que presionan los márgenes de los fabricantes y complican la planificación a largo plazo. La Asociación Americana de Panaderos destacó un aumento del 45% en los precios del aceite de canola y un salto del 67% en los precios del aceite de soya durante el último año, atribuyendo estos picos a las interrupciones en la cadena de suministro y la volatilidad en el mercado de materias primas agrícolas, según informó Baking Business. Dichos aumentos de precios tienen una incidencia directa en los costos de producción de emulsionantes, dado que los aceites vegetales son las principales materias primas para agentes emulsionantes esenciales como los mono y diglicéridos y las lecitinas. La producción de enzimas tampoco es inmune; los cofactores especializados y los sustratos de fermentación enfrentan restricciones de suministro y volatilidad de precios, lo que influye significativamente en la economía de producción. Este desafío se magnifica en los mercados emergentes, donde las fluctuaciones cambiarias intensifican los efectos del aumento de los precios de las materias primas, lo que podría limitar la penetración del mercado y las perspectivas de crecimiento. En respuesta, los fabricantes están diversificando sus bases de proveedores y explorando fuentes alternativas de materias primas. Sin embargo, estas estrategias requieren tiempo para su implementación y podrían no aliviar completamente las presiones inmediatas sobre los precios.

Regulaciones Estrictas sobre Aditivos en EE. UU. y la UE

Los fabricantes enfrentan desafíos crecientes a medida que los requisitos cambiantes de etiquetado limpio los obligan a reformular productos con alternativas naturales aprobadas, que pueden no igualar la funcionalidad de las formulaciones tradicionales de mejoradores. La reevaluación continua de los aditivos alimentarios por parte de la Autoridad Europea de Seguridad Alimentaria introduce incertidumbre para los fabricantes, especialmente ante la amenaza inminente de restricciones sobre sustancias actualmente aprobadas, poniendo en riesgo las líneas de productos establecidas. Los fabricantes más pequeños y los nuevos participantes, que a menudo carecen de los recursos para navegar por los intrincados procesos de aprobación, encuentran estas cargas regulatorias particularmente intimidantes, lo que podría frenar la innovación y reducir la competencia en el mercado. Además, estos desafíos regulatorios resuenan en los mercados globales, ya que los fabricantes multinacionales tienden a adoptar los estándares más estrictos en todas sus operaciones, buscando consistencia y un enfoque simplificado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: Las Enzimas Impulsan la Innovación a Pesar del Dominio de los Emulsionantes

En 2024, los emulsionantes dominan el mercado con una participación del 41,23%, subrayando su papel fundamental en la mejora de la textura de la masa en diversas aplicaciones de panadería. Mientras tanto, las enzimas están emergiendo como el segmento de más rápido crecimiento, proyectado para expandirse a una CAGR del 7,23% de 2025 a 2030. Este auge está impulsado en gran medida por el movimiento de etiquetado limpio y los avances en formulaciones bioactivas. Cabe destacar que el ascenso del segmento de enzimas está respaldado por ventajas regulatorias: las soluciones a base de enzimas a menudo obtienen aprobación como auxiliares tecnológicos en lugar de aditivos, lo que facilita los desafíos de etiquetado y aumenta la confianza del consumidor. La investigación innovadora, como la exploración de la α-amilasa antártica de Geomyces pannorum, destaca la promesa de las enzimas especializadas. Se ha vinculado a dichas enzimas con un aumento del 26% en el volumen del pan y una mejora del 14,5% en la cohesividad en comparación con los métodos tradicionales, según se señala en BMC Biotechnology.

Los agentes oxidantes y reductores mantienen posiciones estables en el mercado, desempeñando roles vitales en el desarrollo de la masa y la optimización de la red de gluten. Los acidulantes, por otro lado, son actores clave en el control del pH y la mejora del sabor. Esta segmentación subraya el cambio de la industria hacia soluciones multifuncionales, capaces de abordar múltiples desafíos de horneado. En respuesta a la creciente competencia de las enzimas, los fabricantes de emulsionantes están innovando con formulaciones híbridas. Estos nuevos productos combinan las características emulsionantes tradicionales con los beneficios enzimáticos, cerrando efectivamente la brecha entre los métodos convencionales y los avances biotecnológicos. Dado el descenso de los costos de la biotecnología y una inclinación regulatoria que favorece los aditivos naturales sobre los sintéticos, la dinámica del mercado sugiere un cambio sostenido hacia soluciones centradas en enzimas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Las Formulaciones Líquidas Ganan Terreno en los Sistemas Automatizados

En 2024, el segmento de forma en polvo lidera el mercado con una participación del 55,46%, gracias a sus canales de distribución establecidos, mayor vida útil y almacenamiento más sencillo. Estas ventajas resuenan entre los fabricantes de todos los tamaños. Sin embargo, las formulaciones líquidas están en auge, con una CAGR del 6,89% hasta 2030. Este crecimiento se atribuye en gran medida a las tendencias de automatización en las panaderías industriales y a la dosificación precisa que ofrecen los sistemas líquidos. El giro de la industria hacia las formulaciones líquidas subraya una tendencia más amplia: un movimiento hacia sistemas automatizados de mezcla y dosificación que prometen consistencia, reducción de mano de obra y minimización de errores humanos. Mientras tanto, las formulaciones en pasta ocupan un nicho único, ofreciendo beneficios concentrados para aplicaciones específicas donde los polvos o los líquidos podrían quedarse cortos.

Las preferencias regionales y las necesidades operativas dan forma a la dinámica de la segmentación por forma. Los fabricantes europeos, equipados con automatización avanzada, se inclinan más hacia los sistemas líquidos. En contraste, los mercados emergentes aún se inclinan hacia los polvos, valorando su simplicidad y rentabilidad. La expansión del segmento líquido está respaldada por avances tecnológicos en estabilización y conservación, que no solo han extendido la vida útil sino que también han mejorado el manejo, aliviando preocupaciones pasadas. Para atender las diversas necesidades de los clientes, los fabricantes están adoptando capacidades de doble formato. Algunos incluso están innovando con sistemas líquidos concentrados que, al ser reconstituidos en el punto de uso, combinan la estabilidad de los polvos con la precisión de los líquidos.

Por Usuario Final: El Segmento Artesanal Interrumpe el Dominio Industrial

En 2024, las panaderías industriales, con una participación de mercado del 33,25%, continúan dominando el mercado de mejoradores de pan. Sus ventajas de escala y las relaciones de suministro establecidas impulsan este crecimiento en volumen. Este dominio subraya la economía de la producción de pan a gran escala, donde la calidad consistente y la eficiencia operativa amplifican el valor derivado de las inversiones en mejoradores. Mientras tanto, las panaderías artesanales están emergiendo como el segmento de más rápido crecimiento, proyectado para expandirse a una CAGR del 7,23% de 2025 a 2030. Este auge está impulsado por las tendencias de premiumización del consumidor y la adopción generalizada de tecnologías de mejoradores de grado profesional. Estos avances empoderan a los operadores más pequeños para lograr resultados que antes estaban reservados para sus contrapartes más grandes. Dicha trayectoria señala un cambio notable en la dinámica del mercado, con los productores artesanales accediendo ahora a formulaciones sofisticadas de mejoradores que anteriormente eran dominio de los gigantes industriales.

Si bien las panaderías minoristas/en tienda y los canales de servicios de alimentación desempeñan roles fundamentales, ocupan segmentos más pequeños del mercado, cada uno atendiendo a necesidades operativas distintas e interacciones con los consumidores. Debido al creciente turismo y la cultura de comer fuera de casa, el consumo de productos de panadería fuera del hogar está aumentando en el mercado, impulsando el crecimiento. Según los datos de la Oficina de Estadísticas Nacionales[2]Datos de la Oficina de Estadísticas Nacionales, "Número de visitas de residentes en el extranjero al Reino Unido", www.ons.gov de 2023, 38 millones de turistas extranjeros visitaron el Reino Unido. El crecimiento del segmento artesanal es notable, enfatizando una filosofía de calidad sobre cantidad. Este enfoque no solo exige precios premium sino que también genera márgenes más altos. Abre vías para formulaciones especializadas de mejoradores que priorizan los atributos sensoriales sobre el mero ahorro de costos. Estas dinámicas resuenan con las inclinaciones más amplias de los consumidores hacia la autenticidad y la artesanía. Las panaderías artesanales, aprovechando los mejoradores avanzados, se esfuerzan por mantener las características tradicionales al tiempo que garantizan la consistencia vital para el éxito comercial. Este esfuerzo está respaldado por el auge de las opciones de mejoradores de etiquetado limpio, que armonizan con el espíritu artesanal al tiempo que ofrecen beneficios operativos esenciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Bases de Pizza Impulsan la Expansión de los Alimentos de Conveniencia

En 2024, las aplicaciones de pan dominan con una participación de mercado del 52,34%, subrayando el papel fundamental de los mejoradores de pan en la producción tradicional de pan. Las relaciones de suministro establecidas y los requisitos técnicos de este segmento refuerzan aún más su liderazgo. La prominencia del segmento de pan se atribuye a la amplia variedad de tipos de pan y métodos de producción, cada uno de los cuales requiere formulaciones especializadas de mejoradores, que van desde el pan blanco industrial hasta el pan de masa madre artesanal. Mientras tanto, las bases de pizza y los panes planos están emergiendo como el segmento de aplicación de más rápido crecimiento, con una CAGR del 7,45% hasta 2030. Este auge está impulsado por las tendencias globales que favorecen los alimentos de conveniencia y los avances en las tecnologías de masa congelada, que facilitan la producción centralizada y el horneado generalizado. Dicho crecimiento refleja el cambio en las preferencias de los consumidores hacia soluciones de comidas convenientes y la adopción mundial de la pizza y el pan plano.

Las galletas, los bizcochos, los bollos y los panecillos mantienen posiciones estables en el mercado, atendiendo a demandas únicas de textura, vida útil y características de procesamiento distintas del pan tradicional. La expansión del segmento de pizza y pan plano se destaca, fusionando las tendencias de alimentos de conveniencia con técnicas de horneado ancestrales. Esta fusión abre vías para formulaciones especializadas de mejoradores, garantizando que la calidad se mantenga incluso a través de ciclos de congelación y descongelación y almacenamiento prolongado. La segmentación por aplicación de la industria muestra su capacidad de respuesta a las tendencias de consumo en evolución. Los fabricantes no solo están elaborando soluciones para nuevos formatos de alimentos, sino que también están reforzando su apoyo a las aplicaciones de pan tradicionales. A medida que los fabricantes de alimentos se esfuerzan por diferenciar sus ofertas, la dinámica de los segmentos sugiere un futuro de diversificación continua, impulsado por formatos de productos innovadores y características de conveniencia mejoradas.

Análisis Geográfico

En 2024, Europa domina con una participación de mercado del 35,67%, aprovechando su bien establecida infraestructura panadera, su sólido marco regulatorio y su exigente base de consumidores que favorece cada vez más las formulaciones premium de mejoradores. La supremacía de Europa en el mercado está subrayada por su rica historia de consumo de pan, las tecnologías de horneado de vanguardia y un panorama regulatorio que promueve la innovación al tiempo que mantiene estrictos estándares de seguridad. Según los datos de Compra Promedio por Persona por Semana de Pan en el Reino Unido[3]Departamento de Medio Ambiente, Alimentación y Asuntos Rurales, "Compra promedio por persona por semana de pan en el Reino Unido", www.gov.uk de 2023, la compra promedio por persona por semana de pan en el Reino Unido fue de 465 gramos.

En contraste, la región de Asia-Pacífico emerge como el mercado de más rápido crecimiento, proyectado para expandirse a una CAGR del 7,78% de 2025 a 2030. Este crecimiento está impulsado por la urbanización, el aumento de los ingresos disponibles y un creciente apetito por los productos de panadería de estilo occidental, que a su vez requieren tecnologías avanzadas de mejoradores. Tales disparidades en el crecimiento regional subrayan las corrientes demográficas y económicas cambiantes que están remodelando el consumo global de alimentos. América del Norte, con su inclinación por los alimentos de conveniencia y las tecnologías de automatización de vanguardia, desempeña un papel fundamental en el mercado, impulsando la demanda de formulaciones especializadas de mejoradores. El panorama del mercado de la región está además moldeado por los impulsos regulatorios hacia productos de etiquetado limpio y los avances innovadores de los principales fabricantes de alimentos en tecnologías de mejoradores.

Mientras tanto, América del Sur y Oriente Medio y África emergen como fronteras prometedoras, con sus crecientes poblaciones urbanas y la evolución de las infraestructuras minoristas que impulsan la demanda de productos de panadería mejorados. Esta segmentación geográfica no solo subraya el atractivo universal del pan, sino que también ilumina los matices regionales en los gustos de los consumidores, los panoramas regulatorios y los avances tecnológicos que dan forma a la demanda de mejoradores. La trayectoria ascendente de Asia-Pacífico está además respaldada por el movimiento estratégico de Corbion para adquirir el negocio de mejoradores de pan de Novotech en India, un testimonio del atractivo de la región para los actores globales.

Panorama Competitivo

El mercado de mejoradores de pan está fragmentado con actores regionales y globales que dominan el mercado. La creación de Novonesis en 2024 mediante la fusión de Novozymes y Chr. Hansen amplió uno de los mayores portafolios de enzimas del mundo, profundizando las líneas de I+D que abarcan desde la amilasa maltogénica hasta la xilanasa. DSM-Firmenich salió de las operaciones directas de extracto de levadura, vendiéndolas a Lesaffre para concentrarse en lípidos especializados y vitaminas. Dichos movimientos redefinen los límites entre las casas clásicas de levadura y los especialistas en enzimas orientados a la biotecnología.

Los campeones regionales defienden su participación adaptando las mezclas a las harinas y estilos de horneado locales. Puratos aprovecha su programa de Escuelas de Panadería para consolidar la tecnología junto con iniciativas de mejora de habilidades, reforzando la confianza en la marca en los mercados emergentes. Corbion, a través de su herencia en Ácido Láctico, enfatiza la conservación limpia, mientras que Angel Yeast escala complejos de levadura más enzimas en las extensas líneas de pan industrial de China. Las solicitudes de patentes se concentran en torno a mutaciones de amilasa termoestable y cócteles enzimáticos sinérgicos, lo que sugiere que la competencia a largo plazo girará en torno a la propiedad intelectual y el conocimiento de aplicaciones en lugar de los volúmenes de emulsionantes de productos básicos.

Las asociaciones con fabricantes de equipos también se intensifican: los proveedores de bombas de dosificación integran bibliotecas validadas por proveedores que ajustan automáticamente los niveles de mejoradores ante los cambios en la proteína de la harina medidos en tiempo real. El modelo consolida las formulaciones propietarias y posiciona a las empresas de ingredientes como proveedores de servicios digitales, no solo como proveedores de productos básicos. Mientras tanto, los compromisos de sostenibilidad impulsan a las empresas a obtener emulsionantes libres de palma y reducir las huellas de carbono de la fermentación, añadiendo nuevos ejes de diferenciación.

Líderes de la Industria de Mejoradores de Pan

Lesaffre International

Puratos Group

Corbion N.V.

Archer Daniels Midland Company

Kerry Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Aditya Birla Group, a través de su subsidiaria Aditya Birla Chemicals (USA) Inc., ingresó estratégicamente al mercado de productos químicos de los Estados Unidos mediante la adquisición de la planta de fabricación de productos químicos especializados de Cargill en Dalton, Georgia. Esta adquisición se alinea con el objetivo del grupo de fortalecer su presencia en el panorama manufacturero de EE. UU.

- Mayo de 2025: Caitlyn India Pvt Ltd (CIPL) presentó planes para una inversión de 400 millones de rupias para establecer una planta de ácido fosfórico en India, con un objetivo de producción anual de 50.000 toneladas. Esta iniciativa busca reducir la dependencia de las importaciones y mejorar la autosuficiencia en fertilizantes del país. Estratégicamente ubicada en una zona industrial con acceso portuario en el sur de India, la planta aprovechará la tecnología hemihidrato-dihidrato (HH-DH), garantizando ácido fosfórico de alta pureza y subproductos de yeso más limpios.

- Diciembre de 2024: Tate and Lyle ha establecido una asociación con BioHarvest Sciences para aprovechar la tecnología de Síntesis Botánica en el desarrollo de ingredientes de próxima generación a base de plantas, con enfoque en edulcorantes y acidulantes sostenibles que optimizan el uso de tierra y agua.

- Noviembre de 2024: Tate and Lyle ha completado su adquisición de CP Kelco por USD 1.800 millones, mejorando significativamente su portafolio de ingredientes de origen natural. Estos incluyen pectina y fibra de cítricos, que son esenciales para aplicaciones como la conservación de alimentos y la modificación de textura. Esta adquisición estratégica fortalece la capacidad de Tate and Lyle para atender la creciente demanda en el mercado de etiquetado limpio y destaca el enfoque de la industria en soluciones de ingredientes de base biológica.

Alcance del Informe Global del Mercado de Mejoradores de Pan

| Emulsionantes |

| Enzimas |

| Agentes Oxidantes |

| Agentes Reductores |

| Acidulantes |

| Polvo |

| Líquido |

| Pastas |

| Panaderías Industriales |

| Panaderías Artesanales |

| Panaderías Minoristas/En Tienda |

| Canales de Servicios de Alimentación |

| Pan |

| Galletas y Bizcochos |

| Bollos y Panecillos |

| Bases de Pizza y Panes Planos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Ingrediente | Emulsionantes | |

| Enzimas | ||

| Agentes Oxidantes | ||

| Agentes Reductores | ||

| Acidulantes | ||

| Forma | Polvo | |

| Líquido | ||

| Pastas | ||

| Usuario Final | Panaderías Industriales | |

| Panaderías Artesanales | ||

| Panaderías Minoristas/En Tienda | ||

| Canales de Servicios de Alimentación | ||

| Aplicación | Pan | |

| Galletas y Bizcochos | ||

| Bollos y Panecillos | ||

| Bases de Pizza y Panes Planos | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de mejoradores de pan y a qué velocidad está creciendo?

El tamaño del mercado de mejoradores de pan es de USD 1.800 millones en 2025 y se proyecta que alcance USD 2.470 millones para 2030, reflejando una CAGR del 6,55%.

¿Qué categoría de ingredientes está creciendo más rápido?

Las enzimas lideran el crecimiento con una CAGR del 7,23% porque permiten declaraciones de etiquetado limpio al tiempo que mejoran la resistencia de la masa y la frescura.

¿Por qué los formatos líquidos de mejoradores de pan están ganando popularidad?

Los sistemas líquidos se integran fácilmente con los equipos de dosificación automatizados, ofreciendo una dispersión precisa y reduciendo los errores de manejo manual, lo que impulsa una CAGR del 6,89% para esta forma.

¿Qué región muestra el mayor potencial de crecimiento para los mejoradores de pan?

Asia-Pacífico registra la CAGR regional más rápida del 7,78% a medida que la urbanización y los ingresos disponibles impulsan la demanda de productos de panadería de estilo occidental.

Última actualización de la página el: