Marktgröße und Marktanteil des brasilianischen Wellpappenverpackungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

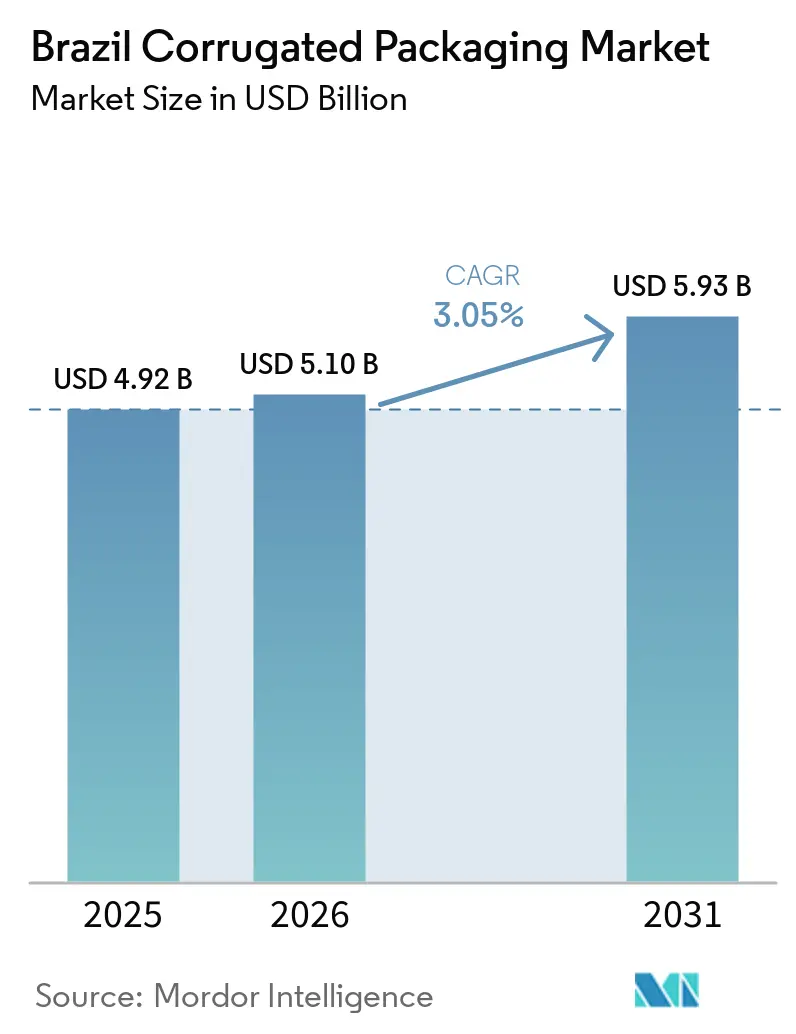

| Marktgröße im Basisjahr (2025) | 4.92 Milliarden US-Dollar |

| Marktgröße (2026) | 5.10 Milliarden US-Dollar |

| Marktgröße (2031) | 5.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Wellpappenverpackungsmarktes durch Mordor Intelligence

Die Marktgröße des brasilianischen Wellpappenverpackungsmarktes wird voraussichtlich von USD 5,10 Milliarden im Jahr 2026 auf USD 5,93 Milliarden bis 2031 bei einem CAGR von 3,05 % über den Zeitraum 2026–2031 wachsen. Mittelgroße Städte treiben den strukturellen Wandel voran, da E-Commerce-Fulfillment-Zentren außerhalb der São Paulo-Rio-Achse das Paketvolumenwachstum abschöpfen und Verarbeiter dazu zwingen, Verteilerzentren neu zu kartieren. Kapazitätserweiterungen am Puma-II-Komplex von Klabin und am Três-Barras-Werk von Smurfit WestRock sichern die Versorgungssicherheit, doch Engpässe bei Altpapier und die Volatilität der Zellstoffpreise halten die Kosten unberechenbar. Die Einführung von Shelf-Ready-Verpackungen durch moderne Lebensmittelketten sowie Steueranreize für Recyclinginfrastruktur im Rahmen des Lei 14.260/21 gestalten die Materialauswahl neu. Gleichzeitig erzeugen Exporte von Frischprodukten über die Kühlkette eine Nischenachfrage nach dreiwandigen, feuchtigkeitsbeständigen Formaten, während digitale Tintenstrahlpressen die Wirtschaftlichkeit von Kleinauflagen neu definieren.

Wichtigste Erkenntnisse des Berichts

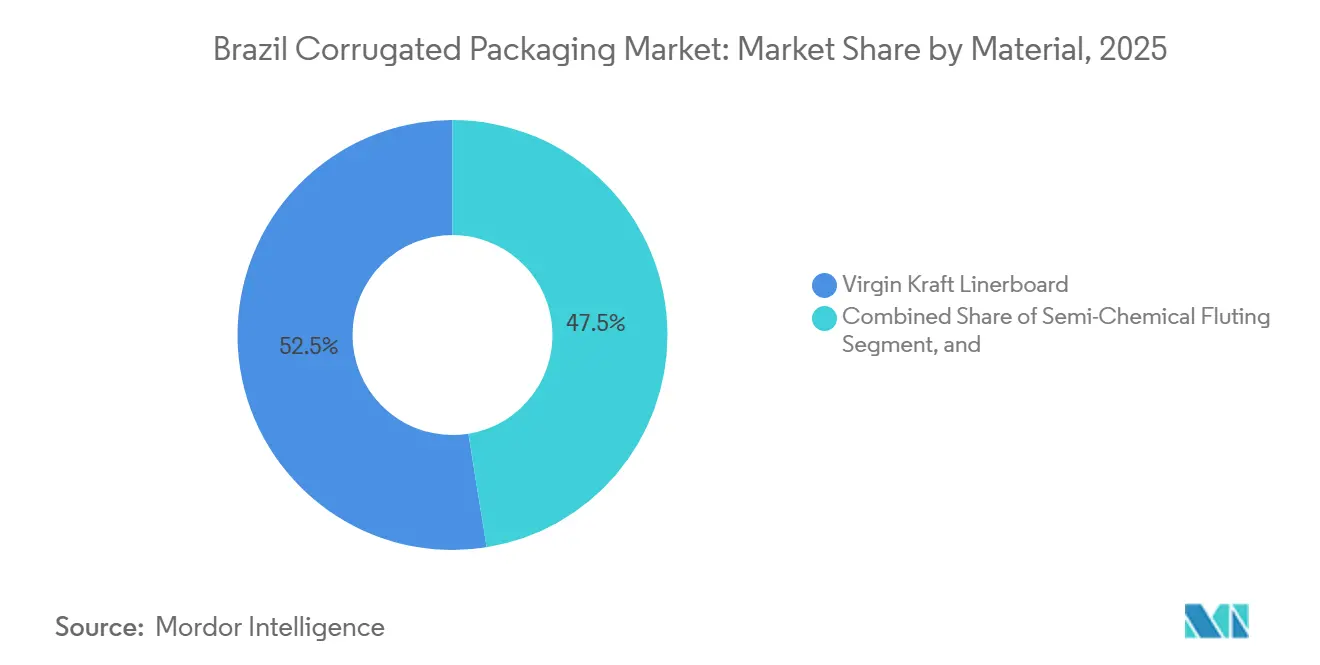

- Nach Material entfiel im Jahr 2025 ein Marktanteil von 52,54 % des brasilianischen Wellpappenverpackungsmarktes auf Frischfaser-Kraftliner.

- Nach Wellentyp wird die Marktgröße des brasilianischen Wellpappenverpackungsmarktes für das E-Wellen-Segment bis 2031 voraussichtlich mit einem CAGR von 5,12 % wachsen.

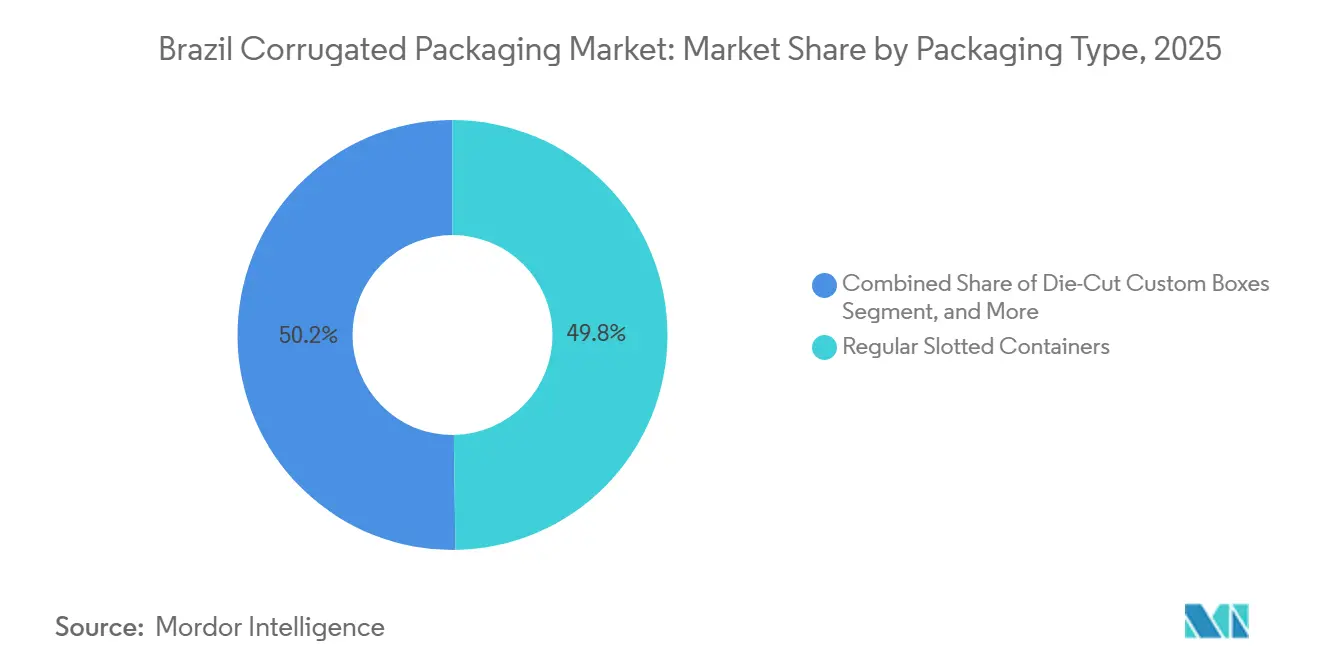

- Nach Verpackungstyp entfiel im Jahr 2025 ein Marktanteil von 49,78 % des brasilianischen Wellpappenverpackungsmarktes auf Regular Slotted Containers.

- Nach Wandtyp wird die Marktgröße des brasilianischen Wellpappenverpackungsmarktes für das doppelwandige Segment bis 2031 voraussichtlich mit einem CAGR von 5,84 % wachsen.

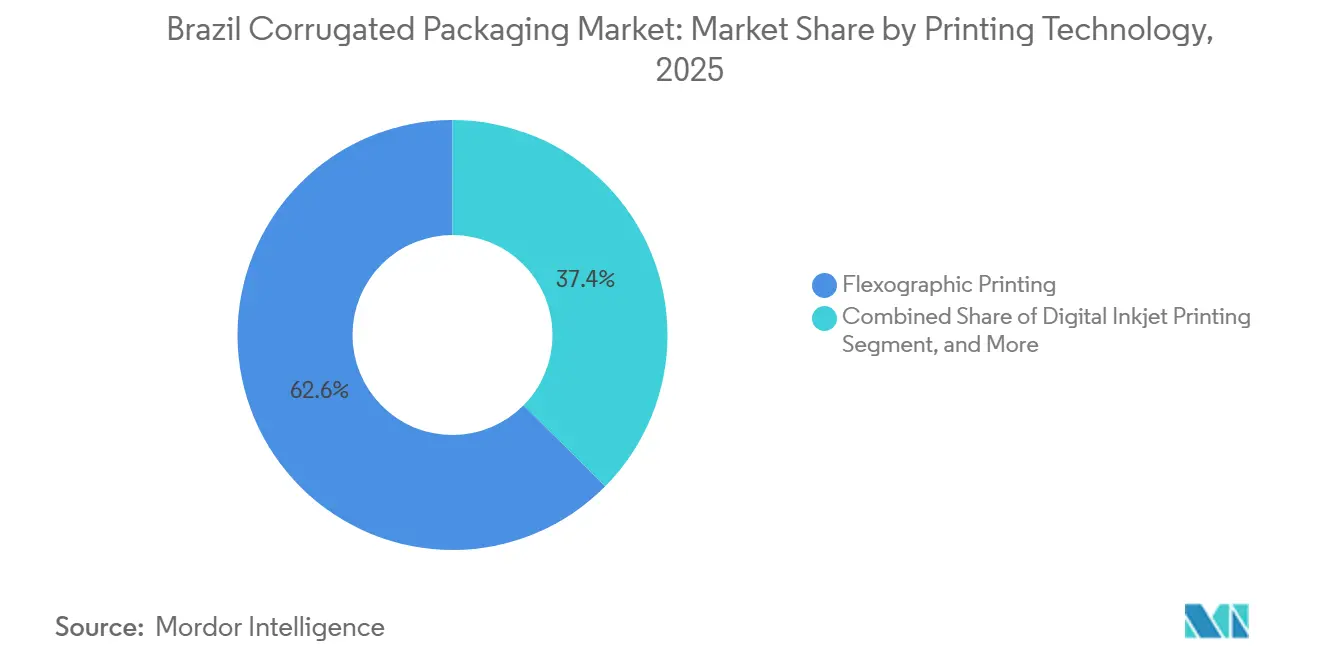

- Nach Drucktechnologie entfiel im Jahr 2025 ein Marktanteil von 62,58 % des brasilianischen Wellpappenverpackungsmarktes auf den Flexodruck.

- Nach Endverbraucherbranche wird die Marktgröße des brasilianischen Wellpappenverpackungsmarktes für das Segment der E-Commerce-Fulfillment-Zentren bis 2031 voraussichtlich mit einem CAGR von 5,91 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Wellpappenverpackungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende E-Commerce-Bestellvolumina aus mittelgroßen brasilianischen Städten | +0.9% | Südosten und Süden, mit frühen Zuwächsen in Curitiba, Belo Horizonte, Porto Alegre und Brasília | Mittelfristig (2–4 Jahre) |

| Schnelle Kapazitätserweiterungen am Puma-II-Komplex von Klabin | +0.7% | National, mit Produktionsschwerpunkt in Paraná und Verteilung im Südosten und Süden | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Shelf-Ready-Verpackungen durch moderne Lebensmittelketten | +0.5% | Städtische Zentren im Südosten (São Paulo, Rio de Janeiro), Ausweitung auf Süden und Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Staatliche Steueranreize für die Verwendung von Recyclingfasern (Lei 14.260/21) | +0.4% | National, mit stärkerer Akzeptanz in den Regionen Südosten und Süden | Langfristig (≥ 4 Jahre) |

| Verlagerung der Markeninhaber hin zu Premium-Grafiken auf Wellpappenaufstellern | +0.3% | Südosten und Süden, konzentriert in den Einzelhandelsclustern São Paulo und Curitiba | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlkette für den Export von Frischprodukten | +0.3% | Süden (Paraná, Santa Catarina, Rio Grande do Sul) und Nordosten (Bahia, Pernambuco) Exportkorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende E-Commerce-Bestellvolumina aus mittelgroßen brasilianischen Städten

Kleine und mittlere Unternehmen in Curitiba, Belo Horizonte und anderen mittelgroßen Städten generierten 77 % des Online-Umsatzwachstums im Jahr 2025 und verlagerten die Paketströme weg von São Paulo.[1]Loggi, „Analyse des E-Commerce-Wachstums: Kleine und mittlere Unternehmen in mittelgroßen brasilianischen Städten,” loggi.com Verarbeiter reagierten mit der Eröffnung von Satellitenlagern, die den Betriebskapitalbedarf erhöhen, während leichtere E-Wellen-Kartons dazu beitragen, das Frachtgewicht nach Abmessungen zu minimieren. Begrenzte lokale Recyclingkapazitäten erzwingen eine stärkere Abhängigkeit von Frischfaser-Kraftliner, was das Angebot in Exporthubs verknappt und die Fragilität der Rohstoffversorgung unterstreicht. Der Trend positioniert den E-Commerce so, dass er bis 2028 die traditionelle Einzelhandelsnachfrage übertrifft, und beschleunigt die Einführung des Digitaldrucks für personalisierte Grafiken.

Schnelle Kapazitätserweiterungen am Puma-II-Komplex von Klabin

Die Linien MP27 und MP28 von Klabin fügten bis Mitte 2023 910.000 Tonnen pro Jahr an Frischfaser-Kraftlinerkapazität hinzu und machten Brasilien zum größten integrierten Linerboard-Zentrum.[2]Klabin S.A., „Investitionsupdate zum Puma-II-Komplex,” Investor Relations, ri.klabin.com.br Die vertikale Integration schützt Klabin vor der Volatilität bei Altpapier, bindet das Unternehmen jedoch an ein Hochfixkostenmodell, das eine Auslastung von über 85 % für Margenstabilität erfordert. Der Standort des Werks in Paraná verkürzt die Transportwege zu Automobil- und Haushaltsgeräteclustern, die dreiwandige Frischfaser-Kartons benötigen, und verschafft Klabin einen strategischen Frachtvorsprung. Wettbewerber ohne vergleichbare Größe sehen sich mit Marktanteilsverlusten konfrontiert, sofern sie nicht die Kapazität anpassen oder sich auf Recyclingnischen ausrichten.

Zunehmende Einführung von Shelf-Ready-Verpackungen durch moderne Lebensmittelketten

Carrefour und Grupo Pão de Açúcar expandierten 2025 rasch und setzten auf Shelf-Ready-Formate, die den Aufwand im Ladengeschäft reduzieren und die Bestandsrotation inmitten inflationärer Drücke beschleunigen. Das Design erfordert enge Maßtoleranzen, gestanzte Aufreißstreifen und lebendige Grafiken, was Verarbeiter dazu veranlasst, in Rotationsstanzmaschinen und digitale Druckvorstufen-Workflows zu investieren. Die Einführung begann in den lohnintensiven Filialen in São Paulo und Rio, breitet sich jedoch landesweit aus, da regionale Ketten ihre Merchandising-Strategien modernisieren. Größere Verarbeiter mit integrierten Designteams gewinnen Marktanteile, während kleinere Unternehmen mit Hürden bei der Geräteaufrüstung konfrontiert sind.

Staatliche Steueranreize für die Verwendung von Recyclingfasern (Lei 14.260/21)

Das Gesetz leitet jährlich nahezu USD 94 Millionen in Sammlung und Sortierung, reduziert die Rohstoffvolatilität und verringert die Kostenlücke zwischen Frischfaser und Recyclingmaterial in formellen Abfallnetzwerken. Projekte im Südosten und Süden erhalten den größten Teil der Mittel, da sie strenge Compliance-Schwellenwerte erfüllen, während Gemeinden im Nordosten mit der Dokumentation kämpfen und Fördermittel verpassen. Verbesserte Altpapierqualität entspricht den ISO-14001-Anforderungen multinationaler Käufer und bietet Verarbeitern einen compliance-getriebenen Nachfragerückenwind. Die ungleichmäßige regionale Akzeptanz verlängert jedoch die Versorgungsfragmentierung und hält die Preise für Recycling-Liner instabil.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kraftliner-Zellstoffpreise, die an Devisenschwankungen gebunden sind | -0.6% | National, akut im exportorientierten Süden und Südosten | Kurzfristig (≤ 2 Jahre) |

| Logistikengpässe in den Häfen Santos und Paranaguá | -0.4% | Exportkorridore im Süden und Südosten | Mittelfristig (2–4 Jahre) |

| Struktureller Mangel an hochwertigem Altpapier | -0.3% | National, gravierend im Nordosten und Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Zunehmende Digitalisierung, die gedruckte POS-Volumina reduziert | -0.2% | São Paulo, Rio de Janeiro, Belo Horizonte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kraftliner-Zellstoffpreise, die an Devisenschwankungen gebunden sind

Gebleichter Eukalyptus-Kraftzellstoff kostete Anfang 2025 durchschnittlich USD 580–640 pro Tonne, doch die Abwertung des brasilianischen Real verstärkte die inländischen Kostensteigerungen für nicht integrierte Verarbeiter. Mittelgroße Kartonwerke mit Festpreisverträgen absorbierten Margeneinbußen oder verloren Kunden, was die Konsolidierung hin zu vertikal integrierten Großunternehmen beschleunigte. Die Währungsvolatilität erschwert auch Absicherungsstrategien, da Derivatprämien für kleinere Marktteilnehmer unerschwinglich bleiben und die strukturellen Kostenvorteile von Klabin und Suzano verstärken.

Logistikengpässe in den Häfen Santos und Paranaguá

Durchschnittliche Wartezeiten von Schiffen von über fünf Tagen Anfang 2025 erhöhten die Kühlkettenkosten und verzögerten Altpapierimporte, insbesondere für Frischproduktexporteure in Paraná. Hafenstaus untergraben die Zuverlässigkeit für kleine Verarbeiter ohne vorrangige Liegeplätze und beeinträchtigen Brasiliens Wettbewerbsfähigkeit auf europäischen und asiatischen Obstmärkten. Infrastrukturverbesserungen sind finanziert, werden jedoch erst 2027 abgeschlossen sein, sodass die Logistik mittelfristig ein Wachstumshemmnis für die exportorientierte Verpackungsnachfrage bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Dominanz von Frischfaser-Kraftliner verdeckt Rohstoffrisiken

Frischfaser-Kraftliner hatte 2025 einen Marktanteil von 52,54 % am brasilianischen Wellpappenverpackungsmarkt, da Markeninhaber hohe Berstfestigkeit und überlegene Druckoberflächen für Elektronik, Kosmetik und Premium-Einzelhandelsanwendungen priorisieren. Halbchemischer Wellenstoff wird bis 2031 voraussichtlich mit einem CAGR von 4,66 % wachsen, begünstigt durch seine Polstereigenschaften bei schweren Industriegütern und regionalen Automobillieferketten. Recycling-Liner-Volumina bleiben angebotsseitig eingeschränkt, da das Wachstum der inländischen Altpapiersammlung hinter der E-Commerce-Nachfrage zurückbleibt, trotz der Anreize des Lei 14.260/21, die die Infrastruktur hauptsächlich in urbanisierten Regionen verbessern. Spezielle Beschichtungen mit Feuchtigkeitsbeständigkeit gewinnen bei Frischproduktexporteuren, die auf europäische und asiatische Kühlketten abzielen, an Beliebtheit, bleiben jedoch aufgrund höherer Formulierungskosten eine Nische.

Der Puma-II-Komplex von Klabin hat die Wettbewerbsdynamik durch die Hinzufügung von 910.000 Tonnen pro Jahr an Frischfaserkapazität neu gestaltet, doch sein Erfolg hängt weiterhin von einer nachhaltigen Nachfrage aus Haushaltsgeräte- und Automobilwerken ab, die auf Frischfasergüten für dreiwandige Verpackungen bestehen. Unabhängige Recycling-Liner-Hersteller konzentrieren sich um die Abfallströme von São Paulo, sehen sich jedoch nun mit Kostensteigerungen durch Hafenstaus und Währungsschwankungen konfrontiert, die importiertes Altpapier betreffen und ihren Preisvorteil untergraben. Die geografische Nähe von Frischfaser-Kraftliner-Werken zu Eukalyptusplantagen in Paraná und Santa Catarina verstärkt eine südlich ausgerichtete Produktionsneigung, die die Frachtkosten zu schnell wachsenden Industrieparks senkt. Langfristig könnten verbesserte ländliche Recyclingnetzwerke die Kosten angleichen, doch bis dahin werden Verarbeiter eine zweigeteilte Versorgungslandschaft navigieren, die die Materialwahl an Region und Endanwendungsfall knüpft.

Nach Wellentyp: E-Welle gewinnt im E-Commerce an Bedeutung

C-Welle behielt 2025 einen Marktanteil von 45,82 %, da ihr 4-mm-Profil Stapelfestigkeit und Materialeffizienz für die Logistik von verarbeiteten Lebensmitteln und Getränken ausbalanciert. E-Welle mit nur 1,6 mm Dicke wird voraussichtlich einen CAGR von 5,12 % erzielen, da E-Commerce-Versender Einsparungen beim Frachtgewicht nach Abmessungen und leichtere Pakete anstreben, die durch überfüllte städtische Verteilerzentren transportiert werden. Hersteller, die auf dünnere Wellen umstellen, müssen Wellpappenmaschinen umrüsten, Stärkerezepturen optimieren und hochpräzise Messersysteme einsetzen, um die Plattheit der Pappe zu erhalten – Investitionen, die kleinere Werke mit älteren Maschinen überproportional herausfordern. Dünnere Profile laden auch zu verbesserten Grafiken ein, da hochauflösende Bilder sauber auf glatteren E-Wellen-Oberflächen drucken, was Installationen wie die EFI Nozomi C18000 Plus Digitalpresse von Mazurky begünstigt, die Kleinauflagen und regionalisierte Kampagnen ermöglicht.

Lagerleiter im Segment verarbeiteter Lebensmittel bevorzugen weiterhin C-Welle, da Kartons sicherer auf Paletten stapeln, die wochenlang in Verteilerzentren stehen, während Marken für Körperpflege und Online-Mode schnell auf leichtere E-Welle umsteigen, um Frachtkosten zu senken. F-Welle, noch dünner bei 0,75 mm, konkurriert direkt mit Faltschachtelkarton in der Kosmetik, erfordert jedoch präzises Wellen und hat wirtschaftliche Hürden für eine großflächige Einführung noch nicht überwunden. Das wachsende Wellenportfolio zwingt integrierte Kartonhersteller dazu, Messerwechsel, Lagerkomplexität und unterschiedliche Druckabläufe zu jonglieren und gleichzeitig die Stauchleistung während Brasiliens feuchter Regenzeit zu sichern.

Nach Verpackungstyp: Maßgeschneiderte Stanzkartons erschließen Markendifferenzierung

Regular Slotted Containers machten 2025 49,78 % der Lieferungen aus und dominierten verarbeitete Grundnahrungsmittel dank ihrer Kompatibilität mit automatischen Kartonverpackungsmaschinen und geringerem Pappverbrauch. Maßgeschneiderte Stanzkartons werden bis 2031 voraussichtlich mit einem CAGR von 5,17 % wachsen, da Markeninhaber zunehmend den „Unboxing-Moment” monetarisieren und Strukturen verlangen, die gleichzeitig als Point-of-Sale-Displays dienen, insbesondere in den Online-Segmenten Schönheit und Elektronik. Shelf-Ready-Hybride, die sich zu Displaytrays öffnen, verwischen traditionelle Definitionen und erfordern von Verarbeitern die Beherrschung von Rotationsstanzen, Mehrfarben-Flexodruck und schnell wechselbaren Werkzeugen, um sowohl Großauflagen als auch Kleinauflagen von nationalen Einzelhändlern zu bedienen. Faltschachteln behalten eine Nische bei kompakten Körperpflegeprodukten, doch der Festigkeitsvorteil von Wellpappe und die Fähigkeit, schwerere Lasten zu tragen, erodieren diese Grenze.

Die Nachfrage nach Premium-Stanzkartons konzentriert sich in São Paulo und Curitiba, wo multinationale Marketingteams ansässig sind, und ermutigt Verarbeiter, hauseigene Strukturdesigner und digitale Proofing-Systeme einzubinden, um die Zyklen von der Konzeption bis ins Regal zu verkürzen. Im Gegensatz dazu entscheiden sich landwirtschaftliche Innenregionen und kostenbewusste KMU weiterhin für Standard-RSCs, um Fracht- und Werkzeugkosten zu begrenzen, was das Volumen erhält, aber geringere Margen liefert. Wettbewerbspotenzial liegt in der Beherrschung schneller Stanzwechsel und digitaler Druckvorstufen-Workflows, die es Verarbeitern ermöglichen, sowohl Supermarkt-Shelf-Ready-Programme als auch limitierte Influencer-Kartons zu bedienen, ohne Lagerbestände aufzublähen oder Druckplatten zu veralten.

Nach Wandtyp: Wachstum bei doppelwandigen Formaten signalisiert Industrienachfrage

Einwandige Konfigurationen hatten 2025 einen Anteil von 55,26 %, da sie E-Commerce-Pakete, Körperpflegesendungen und schnelldrehende Konsumgüter unterstützen, die Materialeffizienz und Portoersparnisse priorisieren. Doppelwandige Formate werden voraussichtlich mit einem CAGR von 5,84 % wachsen, da Automobilzulieferer, Haushaltsgerätehersteller und Agrarexporteure eine stärkere Druckfestigkeit für den Gabelstaplerbetrieb und raue Straßen in Brasiliens Hinterland benötigen. Dreiwandige Formate bleiben ein Spezialformat für Mango-, Zitrus- und Avocadoexporteure, die feuchtigkeitsbeständige Beschichtungen und eine dynamische Tragfähigkeit von 900 kg benötigen, doch Verarbeiter, die drei Bahnen laminieren können, profitieren von margenstarken Kleinaufträgen. Einwellige Wellpappe, die hauptsächlich als Polsterblätter und Endkappen-Einlagen verwendet wird, hat einen marginalen Anteil, bietet Verarbeitern jedoch einen Einstiegspfad in wertschöpfende Stanzoperationen.

Die industrielle Erholung in südlichen Clustern hat die Nachfrage nach doppelwandigen Kartons erneuert, die unter schwerem Drehmoment in hohen Regalsystemen stapeln und multimodale Reisen zu von Staus geplagten Häfen überstehen können. Die Herstellung dieser schweren Pappen erfordert Wellpappenmaschinen mit breiteren Heizplattenabschnitten, dickeren Leimlinien und verbesserter Qualitätsprüfung, was die Kapitalanforderungen über die Möglichkeiten vieler kleiner unabhängiger Betriebe hinausschiebt. Da doppelwandige Nutzer häufig Frischfaser-Kraftliner-Oberflächen für Berstfestigkeitssicherheit spezifizieren, sichern sich integrierte Zellstoff-und-Karton-Anbieter einen Rohstoffvorteil und festigen die Marktkonzentration in Premium-Schwerlastformaten weiter.

Nach Drucktechnologie: Digitaler Tintenstrahldruck verändert die Wirtschaftlichkeit von Kleinauflagen

Flexodruckmaschinen behielten 2025 einen Anteil von 62,58 %, dank unübertroffener Geschwindigkeit und geringer Kosten bei Auflagen über 10.000 Laufmetern, die Getränke-, verarbeitete Lebensmittel- und Industriekartonprogramme dominieren. Digitaler Tintenstrahldruck wird voraussichtlich mit einem CAGR von 5,18 % wachsen, da er Plattenkosten eliminiert und Vorlaufzeiten verkürzt, was für regionsspezifische Aktionen, Influencer-Co-Branding und personalisierte Geschenkverpackungen bei Auflagen von nur 500 Einheiten wirtschaftlich sinnvoll ist. Litho-Kaschierung behält ihre Nische bei ultrahochauflösenden Grafiken für Luxuskosmetik und Premium-Spirituosen, doch die 1.200-dpi-Auflösung des Digitaldrucks verringert den Qualitätsunterschied und senkt gleichzeitig den Werkzeugaufwand drastisch. Hybride Workflows, die digitalen Vorabdruck mit nachgelagerten Flexodruck kombinieren, entstehen, da Verarbeiter Kreuzungspunkte erkunden, die Geschwindigkeit mit Artwork-Flexibilität ausbalancieren.

Die EFI-Nozomi-Installation von Mazurky bestätigte die kommerzielle Tragfähigkeit des Digitaldrucks in Brasilien, indem sie einen Durchsatz von 75 m/min erreichte und fünf Designwechsel in einer einzigen Schicht durchführte – eine unmögliche Leistung auf plattengetriebenen Pressen. Da die Haltbarkeit von Tintenstrahlköpfen zunimmt und die Kosten pro Quadratmeter sinken, wird die Auflagenschwelle zwischen Flexo und Digital weit über 3.000 Einheiten hinausgehen und ältere Flexolinien bedrohen, die mit häufigen Wechseln zu kämpfen haben. Verarbeiter, die noch Legacy-Anlagen abschreiben, wägen Doppel-Investitionsstrategien ab, die digitale Zellen auf bestehende Verarbeitungslinien aufsetzen, doch Kapital- und Technikermangel schaffen Barrieren für kleinere Unternehmen.

Nach Endverbraucherbranche: E-Commerce-Fulfillment-Zentren führen das Wachstum an

Verarbeitete Lebensmittel hatten 2025 einen Marktanteil von 30,14 % am brasilianischen Wellpappenverpackungsmarkt, was den massiven inländischen Konsum und auf Hochgeschwindigkeits-RSC-Kartonverpackung optimierte Lieferketten widerspiegelt. E-Commerce-Fulfillment-Zentren werden voraussichtlich mit einem CAGR von 5,91 % wachsen, da Plattformen wie Mercado Livre Verkäuferbasen in mittelgroße Städte ausweiten und die Nachfrage nach leichten Kartons mit Aufreißstreifen steigern, die Retouren erleichtern und den Spezifikationen von Paketsortierern entsprechen. Frischprodukt- und Getränkeexporteure verlassen sich auf doppel- und dreiwandige Kartons, die für Kühlhausfeuchte ausgelegt sind, während Elektro- und Körperpflegemarken fotorealistische Grafiken verlangen, um den Bedarf an Sekundärverpackungen zu reduzieren. Pharmazeutische Versender erfüllen die ANVISA-Vorschriften zur Manipulationssicherheit, die vorgeklebte Crash-Lock-Böden und chemikalienbeständige wasserbasierte Tinten bevorzugen.

Automobil- und Industriekomponentenlieferanten in Paraná und Santa Catarina bevorzugen schwere doppelwandige Kartons für Kurbelwellen, Motoren und Baugruppen, die über raue Autobahnen zu Häfen transportiert werden, und zahlen Premiumpreise für technisch entwickelte Einlagen, die Schadensansprüche reduzieren. Kosmetik- und Körperpflegevermarkter in São Paulo beauftragen limitierte digital bedruckte Kartons für Influencer-Kampagnen und beweisen damit, dass hochwertige Grafiken und kurze Vorlaufzeiten Margen erzielen können, die die Margen von Standardkartons für verarbeitete Lebensmittel um 15–20 % übersteigen.[3]Nationale Gesundheitsüberwachungsbehörde (ANVISA), „Anforderungen an manipulationssichere Verpackungen,” anvisa.gov.br Da jede Endverbraucherbranche unterschiedliche Leistungs- und Markenattribute anstrebt, diversifizieren Verarbeiter ihre Substratportfolios und Druckanlagen, um sich gegen Nachfragezyklen abzusichern.

Geografische Analyse

Die Regionen Südosten und Süden Brasiliens erzeugten 2025 zusammen nahezu drei Viertel der nationalen Wellpappenproduktion, was die gemeinsame Lage von Zellstoffkapazität, Verbrauchermärkten und Hauptstraßeninfrastruktur widerspiegelt. Das dichte Netzwerk unabhängiger Verarbeiter in São Paulo versorgt die städtische Einzelhandelsbasis, doch zunehmende Hafenstaus in Santos erhöhen die Frachtkosten und verlängern die Vorlaufzeiten für exportorientierte Frischproduktversender. Werke in der Südregion in Paraná und Santa Catarina profitieren von kürzeren Transportwegen zu Industriekunden und Agrarexporteuren, sind jedoch weiterhin auf dieselben überlasteten Häfen für den ausgehenden Containerverkehr angewiesen, was Verarbeiter Terminunterbrechungen aussetzt, die die Pünktlichkeitsmetriken untergraben.

Mittelgroße Städte wie Curitiba, Belo Horizonte und Porto Alegre haben sich als sekundäre Nachfragezentren für Wellpappe etabliert, da E-Commerce-Fulfillment-Zentren in diesen Gemeinden 2025 ein dreistelliges Paketvolumenwachstum verzeichneten. Verarbeiter bauen daher Satellitenlager innerhalb von 250 Kilometern dieser Zentren auf, was die Vorlaufzeiten für die letzte Meile verkürzt, aber den Betriebskapitalbedarf durch höhere Fertigwarenbestände erhöht. Obwohl diese Städte von asphaltierten Autobahnen und zuverlässiger Stromversorgung profitieren, schränken ihre dünneren Recyclingnetzwerke die Verfügbarkeit von Altpapier ein und zwingen zu einer stärkeren Abhängigkeit von Frischfaser-Kraftliner-Güten, was zu regionalen Rohstoffpreisunterschieden beiträgt.

Die Nordostregion, die Bahia, Pernambuco und Ceará umfasst, bleibt strukturell unterversorgt, obwohl sie 27 % der brasilianischen Bevölkerung und einen wachsenden Anteil an Obstexporten nach Europa und Asien ausmacht. Lokale Verarbeiter betreiben typischerweise kleinere einwandige Wellpappenmaschinen, denen die Ausrüstung fehlt, um feuchtigkeitsbeständige doppel- oder dreiwandige Kartons herzustellen, die von Kühlkettenexporteuren benötigt werden, was Packer dazu zwingt, Kartons aus São Paulo oder Paraná mit einem Frachtaufschlag von 15–20 % zu beziehen. Verarbeiter, die diese Marktlücke erschließen möchten, müssen Logistikhürden, begrenzte Facharbeiterpools und ungleichen Zugang zu den Recyclinganreizen des Lei 14.260/21 abwägen, die sich derzeit auf die stärker industrialisierten Korridore im Süden und Südosten konzentrieren.

Wettbewerbslandschaft

Der brasilianische Wellpappenverpackungsmarkt ist mäßig konzentriert, wobei Klabin, Smurfit WestRock und International Paper eine integrierte Ebene bilden, die einen erheblichen Anteil an Zellstoff-, Linerboard- und Kartonkapazität kontrolliert. Der 910.000-Tonnen-pro-Jahr-Puma-II-Komplex von Klabin und sein neueres Piracicaba-II-Werk stärken gemeinsam die Marktführerschaft des Unternehmens bei Frischfaser-Kraftliner-Güten und ermöglichen bevorzugten Service für Haushaltsgeräte- und Automobil-OEMs, die hohe Berstfestigkeit verlangen. Die USD-150-Millionen-Erweiterung des Três-Barras-Werks von Smurfit WestRock unterstreicht einen aggressiven Vorstoß zur Erschließung von E-Commerce- und Shelf-Ready-Volumina in der Südregion, während die strategischen Optionen von International Paper angesichts des ausstehenden USD-15-Milliarden-Übernahmevorschlags von Suzano im Fluss sind.

Regionale Verarbeiter wie Trombini, Ibema und Papirus nutzen die Nähe zu Agrargürteln und kleineren Kundenstämmen, indem sie schnelle Designiterationen, kürzere Auftragszyklen und lokalen Kundendienst anbieten, den große Integratoren manchmal vernachlässigen.[4]Smurfit WestRock, „Ankündigung der Erweiterung des Três-Barras-Werks,” smurfitkappa.com Diese Unternehmen investieren zunehmend in digitale Tintenstrahlpressen und Hochgeschwindigkeits-Rotationsstanzmaschinen, um Nischenpositionen in Kleinauflagen mit hochwertigen Grafiken zu verteidigen, die von Kosmetik- und Körperpflegemarken gefordert werden. Ihre begrenzte Verhandlungsmacht bei Kraftzellstoff und Altpapier, kombiniert mit steigenden Platten- und Energiekosten, komprimiert jedoch die Margen bei Rohstoffpreisanstiegen und veranlasst selektive Joint Ventures zur Faserbeschaffung.

Die Technologieadoption wird zum primären Wettbewerbshebel, da Verarbeiter hybride Workflows evaluieren, die Flexodruckgeschwindigkeit mit digitaler Flexibilität verbinden. Frühe Anwender wie Mazurky haben bewiesen, dass hochauflösender Einzelpass-Tintenstrahldruck die Personalisierungsanforderungen von E-Commerce-Markeninhabern erfüllen kann und dabei einen mit mittelgroßer Produktion kompatiblen Durchsatz aufrechterhält. ISO-14001-Zertifizierung ist nun ein Zugangskriterium für multinationale Käufer und begünstigt größere Organisationen mit formellen Nachhaltigkeitsteams, obwohl die Recyclinganreize des Lei 14.260/21 kleinere Recycling-Liner-Werke schrittweise in die Lage versetzen, auf der Grundlage von Umweltqualifikationen zu konkurrieren.

Marktführer der brasilianischen Wellpappenverpackungsbranche

Klabin S.A.

Smurfit Westrock plc

International Paper Company

Suzano S.A.

Mondi plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Klabin meldete ein EBITDA von BRL 7,848 Milliarden (USD 1,47 Milliarden) für 2025 und erwartet eine höhere Papierproduktion im Jahr 2026, da die Auslastung von Puma II steigt.

- Januar 2026: Loggi gab bekannt, dass KMU in mittelgroßen Städten 77 % des E-Commerce-Umsatzwachstums im Jahr 2025 generierten, was Verarbeiter dazu veranlasste, Lagerknoten neu zu positionieren.

- Mai 2025: Smurfit WestRock bestätigte eine Investition von USD 150 Millionen zur Erweiterung der Kapazität des Três-Barras-Werks und zur Modernisierung der Flexodrucklinien für Shelf-Ready-Formate.

- März 2025: Klabin eröffnete das Piracicaba-II-Werk und fügte 240.000 Tonnen pro Jahr an Kraftliner und Wellenstoff hinzu, um die Abdeckung im Südosten zu stärken.

Berichtsumfang des brasilianischen Wellpappenverpackungsmarktes

Der Bericht über den brasilianischen Wellpappenverpackungsmarkt umfasst eine umfassende Analyse von faserbasierten und polymerbasierten Wellpappenmaterialien, die für die Aufnahme, den Schutz und den Transport von Waren in verschiedenen Industrie- und Einzelhandelssektoren verwendet werden. Der Markt bezieht sich auf die Branche, die mehrschichtige Pappen herstellt, die typischerweise aus einem gewellten Medium bestehen, das zwischen Linern eingebettet ist und hohe Festigkeit-zu-Gewicht-Verhältnisse sowie Stauchfestigkeit für Sekundär- und Tertiärverpackungen bietet.

Der Bericht über den brasilianischen Wellpappenverpackungsmarkt ist segmentiert nach Material (Frischfaser-Kraftliner, Recycling-Liner, Wellenstoff, halbchemischer Wellenstoff und andere Materialien), Wellentyp (A-Welle, B-Welle, C-Welle, E-Welle und F-Welle), Verpackungstyp (Regular Slotted Containers, maßgeschneiderte Stanzkartons, Faltschachteln, Point-of-Purchase-Displays, Palettenkartons und andere Verpackungstypen), Wandtyp (einwandig, doppelwandig, dreiwandig und einwellig), Drucktechnologie (Flexodruck, digitaler Tintenstrahldruck, Litho-Kaschierung, Siebdruck und andere Drucktechnologien), Endverbraucherbranche (verarbeitete Lebensmittel, Frischprodukte, Getränke, Elektrogeräte, Körperpflege und Kosmetik, E-Commerce-Fulfillment-Zentren, Pharmazeutika und andere Endverbraucherbranchen) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Frischfaser-Kraftliner |

| Recycling-Liner |

| Wellenstoff |

| Halbchemischer Wellenstoff |

| Andere Materialien |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F-Welle |

| Regular Slotted Containers |

| Maßgeschneiderte Stanzkartons |

| Faltschachteln |

| Point-of-Purchase-Displays |

| Palettenkartons |

| Andere Verpackungstypen |

| Einwandig |

| Doppelwandig |

| Dreiwandig |

| Einwellig |

| Flexodruck |

| Digitaler Tintenstrahldruck |

| Litho-Kaschierung |

| Siebdruck |

| Andere Drucktechnologien |

| Verarbeitete Lebensmittel |

| Frischprodukte |

| Getränke |

| Elektrogeräte |

| Körperpflege und Kosmetik |

| E-Commerce-Fulfillment-Zentren |

| Pharmazeutika |

| Andere Endverbraucherbranchen |

| Nach Material | Frischfaser-Kraftliner |

| Recycling-Liner | |

| Wellenstoff | |

| Halbchemischer Wellenstoff | |

| Andere Materialien | |

| Nach Wellentyp | A-Welle |

| B-Welle | |

| C-Welle | |

| E-Welle | |

| F-Welle | |

| Nach Verpackungstyp | Regular Slotted Containers |

| Maßgeschneiderte Stanzkartons | |

| Faltschachteln | |

| Point-of-Purchase-Displays | |

| Palettenkartons | |

| Andere Verpackungstypen | |

| Nach Wandtyp | Einwandig |

| Doppelwandig | |

| Dreiwandig | |

| Einwellig | |

| Nach Drucktechnologie | Flexodruck |

| Digitaler Tintenstrahldruck | |

| Litho-Kaschierung | |

| Siebdruck | |

| Andere Drucktechnologien | |

| Nach Endverbraucherbranche | Verarbeitete Lebensmittel |

| Frischprodukte | |

| Getränke | |

| Elektrogeräte | |

| Körperpflege und Kosmetik | |

| E-Commerce-Fulfillment-Zentren | |

| Pharmazeutika | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle brasilianische Wellpappenverpackungsmarkt und wie hoch ist die prognostizierte Wachstumsrate?

Der Markt beläuft sich 2026 auf USD 5,10 Milliarden und wird bis 2031 voraussichtlich USD 5,93 Milliarden erreichen, mit einem CAGR von 3,05 %.

Welches Endverbrauchersegment wird bis 2031 am schnellsten wachsen?

E-Commerce-Fulfillment-Zentren werden voraussichtlich das höchste Wachstum verzeichnen und mit einem CAGR von 5,91 % wachsen, da der Online-Handel in mittelgroße Städte expandiert.

Wie beeinflussen die Anreize des Lei 14.260/21 die Materialauswahl in der Branche?

Steuerlich geförderte Mittel verbessern die Altpapiersammlung und verringern die Kostenlücke zwischen Recycling- und Frischfasergüten, obwohl die Vorteile weiterhin auf die Regionen Süden und Südosten konzentriert sind.

Warum gewinnen doppel- und dreiwandige Kartons im Süden an Bedeutung?

Automobil-, Haushaltsgeräte- und Agrarexporteure in Paraná und Santa Catarina benötigen eine stärkere Druckfestigkeit, um lange Lkw-Fahrten und überlastete Hafenliegezeiten zu überstehen.

Welcher technologische Wandel beeinflusst die Wirtschaftlichkeit des Kurzauflagen-Wellpappendrucks am stärksten?

Hochgeschwindigkeits-Digitaltintenstrahlpressen eliminieren Plattenkosten und ermöglichen rentable Auflagen unter 1.000 Einheiten, die auf personalisierte E-Commerce-Verpackungen und regionale Aktionen ausgerichtet sind.

Wo bestehen geografische Marktlücken für neue Wellpappenkapazitäten?

Kühlketten-Exportkorridore im Nordosten und mittelgroße Städte wie Belo Horizonte und Porto Alegre verfügen nicht über ausreichende lokale Versorgung und bieten attraktive Einstiegspunkte für Verarbeiter mit flexiblen Anlagen.

Seite zuletzt aktualisiert am: